技術革新(自動分析装置、分子診断プラットフォーム、人工知能による意思決定支援システム)は、従来の血液検査のワークフローに革命をもたらしています。これらの機器は、速度、精度、標準化を向上させ、人為的ミスを減らし、輸血の安全性を高めています。同時に、クラウドベースの情報システムの導入により、血液銀行とネットワーク化された病院間の集中的な追跡とトレーサビリティが可能になっています。

北米は、その高度な医療インフラ、高い意識、規制基準により、依然としてこの分野をリードしています。しかし、医療へのアクセス向上、疾病負担の増大、輸血の安全性の向上を重視した戦略的提携により、アジア太平洋地域が急成長している新星として台頭しています。ヨーロッパは、病原体低減技術や自動化に対する制度的支援に支えられ、着実な成長を続けています。

輸血は、特に腫瘍学、外傷治療、産科医療において、医療サービス提供に欠かせない要素であり続けているため、正確な診断に対する需要はさらに加速すると予想されます。この産業のプレーヤーは、成熟市場および発展途上の市場におけるニーズの変化に対応するため、イノベーション、拡張性、および費用対効果を重視する必要があります。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

輸血診断市場は、自動化、コンプライアンス、診断の特異性にますます重点が置かれる中、着実に成長しています。主要ステークホルダーの優先事項は、希少なマーカーの検出の最適化、WHO および各国のガイドラインへの準拠、自動化による処理能力の向上です。

地域間の格差を見ると、北米は AI および多重 NAT の採用で先行しており、ヨーロッパはサステナビリティに重点を置いています。一方、アジア太平洋地域は自動化があまり進んでいないため、拡張性に課題があります。

技術の統合が進んでおり、自動化と LIS 接続の人気が高まっています。ROI に対する認識はさまざまで、北米では自動化による投資収益率が良好である一方、アジア太平洋地域では、補助金がない限り、ハイエンドの機器は高すぎて購入できないと認識されています。サプライチェーンの混乱は広範囲に及んでおり、ヨーロッパはブレグジット後の物流の問題、アジア太平洋地域は地方への配送の問題、北米は部品不足の問題に直面しています。

今後の投資は、AI による診断、予測分析、モバイルアプリに集中し、地域によってサステナビリティ、イノベーション、ローカリゼーションの優先順位が異なります。規制の枠組みは導入にとって重要であり、米国と EU は高いコンプライアンス要件を課し、アジアは義務化によって現地のイノベーションを推進しています。

最前線にとどまるためには、企業は規制に準拠した自動化プラットフォームへの投資、現地のサプライチェーンの支援、技術者の育成に注力する必要があります。国の医療優先課題に取り組み、安価で拡張性の高い選択肢に注力する企業が、持続的な成長を実現する上で最も有利な立場にあります。

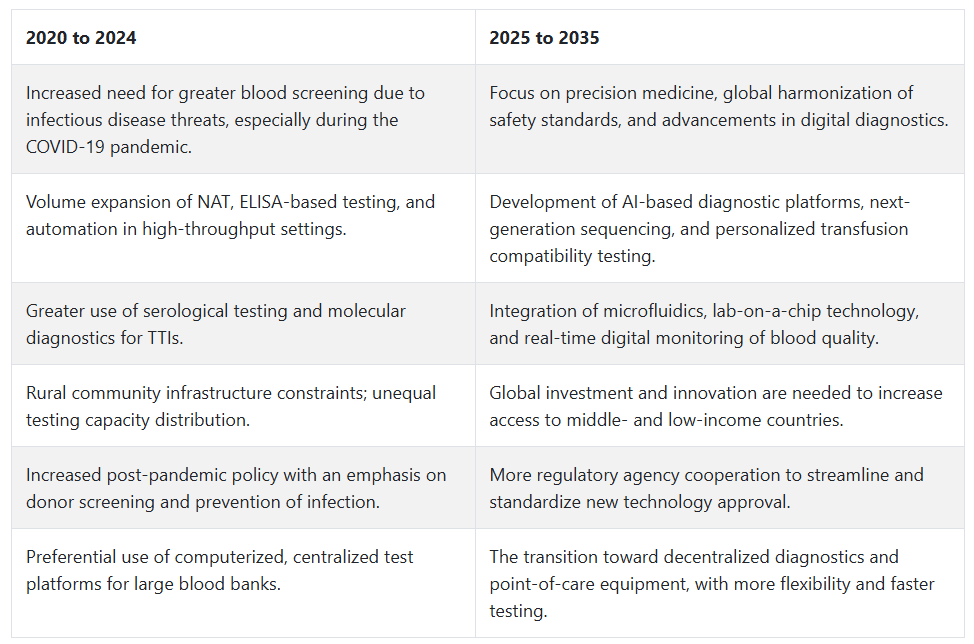

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、血液輸血診断市場は、COVID-19 のパンデミックを大きな要因として、大きな変化を経験しました。感染制御と血液安全への重点強化により、輸血伝播性感染症(TTIs)のスクリーニングに核酸検査(NAT)と血清学検査の採用が拡大しました。世界中の血液銀行と病院は、HIV、HBV、HCVなどのウイルス性病原体に対するスクリーニングプロセスを強化しました。

公共キャンペーンも自発的な献血を促進し、これにより都市部の医療施設における自動化・高スループット診断システムの導入がさらに推進されました。農村部や資源の乏しい地域では、ハイエンドの診断機器の利用に格差が依然として存在し、普遍的な導入の妨げとなっています。

2025年から2035年にかけて、輸血診断市場は、精密化、自動化、デジタル化に向けて革命的な変化を遂げるでしょう。クラウド統合型診断および人工知能による解釈ツールは、輸血施設では標準的なものとなるでしょう。病原体の不活性化および次世代シーケンシング技術は、血液の安全性をさらに高めていくでしょう。

患者の遺伝子プロファイルに基づいて血液の適合性を検査する、個別化された輸血戦略も検討されるでしょう。ポイントオブケア(POC)診断およびマイクロ流体プラットフォームにより、遠隔地でも迅速な現場検査が可能になります。血液の安全に関する規制の協調に向けた世界的な取り組みも、開発途上国における技術の普及を促進し、診断のアクセス格差の解消につながります。

輸血診断市場の各国別分析

米国

米国の輸血診断市場は、調査期間において 8.9% の CAGR で成長すると予想されています。高度な医療施設と厳格に管理された診断環境が整っているため、米国は輸血診断のイノベーションの主要推進力となっています。輸血を必要とする慢性疾患や外科的介入の発生率が高いため、正確、迅速、かつ効率的な診断検査のニーズが高まっています。

米国の輸血診断市場は、核酸増幅検査や免疫血液検査など、技術的に高度なスクリーニングプラットフォームの存在により、好影響を受けています。米国政府は、血液の安全性を重視し、疾病予防プログラムへの投資を強化しており、これが着実な成長を支えています。

さらに、大量の血液バンクの運営、規制順守要件、および病原体を含む血液成分の削減ニーズの高まりが、効率的な診断システムの需要を後押ししています。分子診断および AI を用いた予測分析の技術進歩も、この開発をさらに後押ししています。

大手企業は、次世代のスクリーニングプラットフォームの実装に向けて、研究開発や医療提供者と戦略的提携に多額の投資を行っています。米国の輸血診断市場は、輸血の安全性のモデルとして引き続き世界中から注目され、投資が集中しています。

イギリス

イギリスの血液輸血診断市場は、調査期間中に7.8%の年平均成長率(CAGR)で成長すると予測されています。同国の集中型で組織化された血液サービスモデルと、血液安全に向けた政府の積極的な取り組みが、診断機器と検査サービスの成長の基盤を固めています。特にグローバルなパンデミックの後に、病原体フリーの血液供給の重要性が高まっていることが、輸血診断への投資を後押ししています。

英国では、献血者のスクリーニングに高度な免疫血液検査および分子診断が採用されるケースが着実に増加しています。国の保健当局は、輸血チェーンにおけるトレーサビリティ、血液監視、品質管理を重視しており、そのためには高度な診断プラットフォームの導入が必要です。

さらに、血液銀行、学術機関、診断企業間の提携により、新しい検査ソリューションの発売が加速しています。NHS による中央集権的な調達と国の保健政策も、費用対効果が高く検証済みの診断システムに対する統一的な需要を促進しています。

フランス

フランスの輸血診断市場は、調査期間中に7.3%のCAGRで成長すると予測されています。フランスは、安全性、効率性、革新性に焦点を当てた公衆衛生モデルに基づく組織的な輸血システムを有しています。輸血による感染症の早期発見に対する需要の高まりにより、分子アッセイおよびハイスループットスクリーニング技術の利用が拡大しています。

希少な血液型表現型の認識の高まりと血液監視プロトコルの強化により、高度な血液型判定および適合性検査への投資が促進されています。フランスの研究機関も、輸血医学で使用される診断試薬の感度と特異性を高めるための共同研究に取り組んでいます。

血液収集・検査センターの地域展開により、郊外や農村部でも診断がより容易に利用可能になっています。政府の支援による全国的なスクリーニングキャンペーンと公衆衛生保護策により、フランスは今後10年間、血液輸血診断市場で安定した成長を続ける見込みです。

ドイツ

ドイツの輸血診断市場は、調査期間において 7.7% の CAGR で成長すると予測されています。ドイツは、医療技術のリーダーとしての長年の評判と、よく整備された輸血システムにより、ハイエンドの診断機器の普及を促進してきました。ドイツの病院や輸血施設は、核酸検査、血清学、適合性スクリーニングを組み合わせた自動化プラットフォームへの依存度を高めており、処理時間と人為的ミスの削減を図っています。

高齢化、外科手術の増加、慢性疾患の発生率の増加により、血液製剤および関連診断ソリューションの需要が高まっています。ドイツの医療制度は、感染の予防とトレーサビリティに重点を置いており、診断プロトコルや機器の頻繁な更新を支援しています。

さらに、ドイツは、実験室の自動化や、血液供給におけるブロックチェーンベースのトレーサビリティなどのデジタル技術の統合における技術的進歩により、輸血の安全性と革新をさらに推進しています。

イタリア

イタリアの輸血診断市場は、予測期間中に7.1%の年平均成長率(CAGR)で成長すると予測されています。イタリアは、臨床および地域医療環境における血液安全性の確保に焦点を当てた近代化努力を加速させています。手術、臓器移植、血液疾患の管理に対する需要の増加が、迅速かつ正確な診断の重要性を高めています。

献血者のスクリーニング、輸血のトレーサビリティ、感染症の予防を目的とした国家的な取り組みにより、多重測定法や新しい血清学的手法の採用が進んでいます。イタリアは、特に大規模病院や地域の血液銀行において、血液型判定、交差試験、スクリーニングの手順を合理化するための自動化に投資しています。

公的医療機関と診断プロバイダーとの官民連携により、イノベーションと能力開発が促進されています。患者中心のケアが重視されるようになるにつれ、輸血診断市場全体において、カスタマイズされた輸血アプローチとフェノタイピングの需要が着実に増加するでしょう。

韓国

韓国の輸血診断市場は、調査期間を通じて6.7%のCAGRで成長すると予測されています。慢性疾患や手術に関連する輸血サービスの需要の増加が、血液の安全性を確保するための診断機器の使用を促進しています。韓国では、医療技術の開発が進んでおり、デジタルインフラも高度であるため、輸血サービスにおいて最先端の診断を容易に導入することができます。

韓国の血液輸血診断市場では、公的および民間の医療施設において、PCR ベースの検査およびハイスループット免疫測定プラットフォームの適用が増えています。血液監視システムの強化に向けた国の取り組みにより、トレーサビリティと診断の精度がより重視されています。

学術機関との提携や政府主導のイノベーションプログラムにより、新しい血液スクリーニング手段が確立されています。輸血サービスの集中化により標準化が進んでいますが、地方や地域の医療施設における診断の浸透も、輸血診断市場の長期的な成長に貢献するでしょう。

日本

日本の輸血診断市場は、調査期間において 7.0% の CAGR で成長すると予測されています。日本市場が継続的に成長しているのは、医療の質と患者の安全を重視する国の政策によるものです。世界でも最も先進的な医療制度を有する日本では、高感度スクリーニング検査を用いて輸血による感染症の早期発見と予防に重点が置かれています。

高齢化の進展と、慢性的な輸血を必要とする疾患の発生率の増加により、正確な適合性検査および抗体検査の需要が高まっています。日本の病院は、国の血液安全規制を厳格に遵守する最先端の分子診断および血清診断プラットフォームに継続的に投資しています。

研究開発における協力や業界パートナーシップも、日本の医療ニーズに応える診断ソリューションの現地開発を促進しています。一方、デジタル病理と AI を血液スクリーニングのワークフローに統合することは、診断の効率と革新に対する日本の取り組みを反映しています。

中国

中国の輸血診断市場は、予測期間において 9.3% の CAGR で成長すると予想されています。中国では、医療インフラの整備、手術件数の増加、および国の血液システムの改革の取り組みにより、輸血診断が急成長しています。

血液の安全と自発的な献血を確保するための政府の取り組みにより、都市部および郊外地域における診断技術の展開が加速しています。大規模な人口基盤と輸血関連疾患への意識の高まりを背景に、高容量・自動化・マルチプレックス診断プラットフォームに対する堅調な需要が生まれています。

国内企業は拡張可能な検査ソリューションへの投資を進めている一方、海外企業は地域固有のニーズに対応するため戦略的提携を強化しています。分子診断、迅速スクリーニング装置、リアルタイムデータ追跡に焦点を当てることで、輸血サービスの品質と範囲が変化しています。

農村部の保健センターや移動施設における血液検査の能力の向上も、この成長に貢献しており、中国は世界の輸血診断市場において重要な機会のある地域となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの輸血診断市場は、予測期間において7.2%のCAGRで成長すると予想されています。この地域では、輸血の安全性を目標とした医療制度と積極的な公衆衛生プログラムが整備されています。手術件数の増加、がん治療、緊急医療の需要拡大が、輸血療法における強力で効果的な診断ツールの需要を後押ししています。

両国における輸血サービスは、厳格な安全性と品質基準の下で運営されており、将来対応型の診断システムの導入に適した安全な環境が整っています。核酸検査、高度な血清学、デジタル追跡システムの拡大は、患者アウトカムの向上とプロセス効率の向上を実現しています。

また、大学や技術プロバイダーとの研究提携により、診断分野における継続的なイノベーションも進んでいます。地域レベルでは、輸血診断市場は、高い健康意識、医療インフラに対する国民の信頼、医療 IT への継続的な投資に支えられており、これらすべてが、今後 10 年間の力強い成長曲線を示しています。

セグメント別分析

製品の種類別

輸血診断市場は、製品の種類により、機器とキットおよび試薬の 2 つの主要カテゴリーに分類されます。キットおよび試薬は 60% の収益シェアを占め、機器は 40% のシェアを占める見通しです。

キットおよび試薬は、さまざまな感染症に対する血液の検査およびスクリーニング、血液型判定、交差試験、輸血の適合性判定に使用されるため、輸血診断において重要な役割を果たしています。このような製品は、主に包装済みの診断検査で、利便性と信頼性を感じさせます。

多くの臨床現場や検査室では、その使いやすさ、正確性、迅速な処理能力から、これらの製品が好んで使用されています。この分野の主要企業としては、サーモフィッシャーサイエンティフィック、ロシュ・ダイアグノスティックス、アボット・ラボラトリーズなどが挙げられ、さまざまな血液検査用のキットや試薬を幅広く提供しています。例えば、サーモフィッシャーサイエンティフィックは、血液の適合性を確保し、輸血反応を防ぐために不可欠な、さまざまな血液型判定およびスクリーニング用試薬を提供しています。

輸血診断に使用される機器は、血液検査や診断手順を行うために使用され、その中には、血液分析装置、血液ガス分析装置、免疫血液学装置などがあります。これらの機器は、検査室が複雑な検査を高い精度と効率で実施するのに役立っています。さらに、自動化の進展や、人的介入を少なくして複数の検査を実行できるシステムの需要が高まっていることも、このセグメントの成長を推進しています。

ベックマン・コールター社と Ortho Clinical Diagnostics 社は、血液スクリーニングおよび血液型判定用の高度な診断機器を提供するメーカーとして、この分野をリードしています。ベックマン・コールター社の AC/T™ 5diff 血液分析装置は、迅速かつ正確な細胞計数機能により、輸血診断分野に大きく貢献しています。

用途別

輸血診断市場は、用途によってさらに疾患スクリーニングと血液型判定に細分されます。疾患スクリーニングは 50% のシェアを占め、血液型判定は 30% のシェアを獲得すると予想されています。

疾患スクリーニングは、輸血診断市場において重要な役割を果たしています。輸血による感染の防止には、献血血液中の HIV、肝炎、梅毒などの感染症の検出が不可欠です。

血液製剤の安全性に対する意識の高まりや、世界的な献血数の増加も、疾患スクリーニングの需要拡大要因となっています。疾患スクリーニング用の高度な診断技術を提供する大手企業としては、アボット・ラボラトリーズ、ロシュ・ダイアグノスティックス、シーメンス・ヘルスケアなどが挙げられます。例えば、アボットは、感染症のない安全な輸血を保証する高スループット検査システム「Alinity System」を発売しています。

血液型は、輸血における血液の適合性を決定します。血液型は、患者の血液型(A、B、AB、O)および Rh 因子(陽性または陰性)と、献血者の血液型と一致しているかどうかによって確認されます。血液型判定は、輸血反応を回避し、血液製剤を便利かつ効果的に使用するために非常に重要なプロセスです。血液型判定および交差試験用の機器および試薬は、この用途に欠かせない要素です。

この分野の主要企業は、さまざまな試薬および血液型判定機器を提供する Ortho Clinical Diagnostics および Thermo Fisher Scientific です。例えば、Thermo Fisher の Immucor® SureID™ 血液型判定システムは、血液型判定および適合性試験において、正確な結果をもたらす信頼性の高い製品です。

競争の見通し

輸血診断市場は、血清検査、分子診断、および自動血液スクリーニングシステムに焦点を当てた、高度に専門化された一部の企業によって支配されています。しかし、2024 年以降、ドナーとレシピエントの検査システムにおけるさらなる自動化、精度の向上、および所要時間の短縮に対する需要が高まり、競争が激化しています。

Grifols S.A.、アボット、Ortho Clinical Diagnostics、Bio-Rad Laboratories、Immucor、Inc. などの大手ブランドは、免疫血液学プラットフォームの強化と拡大、小規模な革新企業の買収、およびアッセイポートフォリオの多様化により、競争優位性を維持しています。

Grifols S.A. は、世界中の血液銀行との提携と、Procleix NAT(核酸検査)プラットフォームを組み合わせることで、国際的なインフラを固めています。アボットは、処理能力と自動化を向上させた Alinity および ARCHITECT プラットフォームにより、分子検査および血清検査分野での優位性を維持しています。

QuidelOrtho 傘下の Ortho Clinical Diagnostics は、ヨーロッパおよび米国で VISION プラットフォームの基盤の受け入れを強化し、疾患をターゲットとした検査における拡張可能なソリューションを通じて勢いを増しています。

Bio-Rad Laboratories は、世界中に拠点を持ち、血液型判定および抗体スクリーニング用の高性能機器を提供しており、優れた技術サポートを提供しています。Werfen 傘下の Immucor, Inc. は、中規模検査室向けに特別に設計された自動分析装置で、輸血診断分野における主要企業としての地位を維持しており、病院グループからの受注を頻繁に獲得しています。

輸血診断市場におけるその他のニッチプレーヤーとしては、Quotient Limited や BAG Healthcare などがあり、これらは自社で試薬を開発し、地域レベルでパートナーシップを構築して新しい市場への参入を図っています。競争のダイナミクスは、依然として自動化、臨床精度、統合されたラボワークフローシステムの革新を中心に展開しています。

主要企業の概要

Grifols S.A. (20-23%)

NAT ベースの診断のグローバルリーダーであり、公共の血液バンクインフラに深く統合されています。

アボット (18-21%)

スケーラビリティと精度に優れた診断プラットフォームを活用し、エンドツーエンドの輸血検査スイートを提供しています。

Ortho Clinical Diagnostics (15-18%)

免疫血液学分野で強い存在感を示し、世界中の臨床検査室で採用されている柔軟性の高い自動化システムを提供しています。

バイオ・ラッド・ラボラトリーズ (10-13%)

特にヨーロッパおよびアジアにおいて、タイピングおよび抗体スクリーニング用の信頼性の高い試薬および分析装置で知られています。

イミュコール社 (9-11%)

ユーザーフレンドリーなプラットフォームにより、ニッチな病院契約および中規模ラボの展開において競争優位性を維持しています。

主要企業

-

- Grifols S.A.

- Abbott

- Ortho Clinical Diagnostics

- Bio-Rad Laboratories, Inc.

- Immucor, Inc.

- F. Hoffman-La Roche Ltd.

- QUOTIENT LIMITED

- BAG Healthcare GmBH

- DiaSorin S.p.A.

- Hologic, Inc.

セグメント

製品の種類別:

- 機器

- キットおよび試薬

用途別:

- 血液型判定

- 疾患スクリーニング

- 血清学的疾患スクリーニング

- 分子疾患スクリーニング

エンドユーザー別:

- 病院

- 血液銀行

- 診断研究所

- 血漿分画会社

- その他

地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東およびアフリカ

目次

- 序文

- 仮定および研究方法

- エグゼクティブサマリー:グローバル市場

- 市場概要

- 感染症の血漿検査への支出(百万米ドル)、血漿分画会社別、2025年

- 製品種類別グローバル市場分析および予測

- 機器

- キットおよび試薬

- 用途別グローバル市場分析および予測

- 血液型判定

- 疾患スクリーニング

- 血清学的疾患スクリーニング

- 分子疾患スクリーニング

- エンドユーザー別グローバル市場分析および予測

- 病院

- 血液銀行

- 診断研究所

- 血漿分画会社

- その他

- 地域別グローバル市場分析および予測

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東およびアフリカ

- 北米市場分析および予測

- ヨーロッパ市場分析および予測

- アジア太平洋市場分析および予測

- 南米市場分析および予測

- 中東およびアフリカ市場分析および予測

- 企業

- Grifols S.A.

- Immucor, Inc.

- Ortho Clinical Diagnostics

- Abbott

- Bio-Rad Laboratories, Inc.

- F. Hoffman-La Roche Ltd.

- QUOTIENT LIMITED

- BAG Healthcare GmBH

- DiaSorin S.p.A.

- Hologic, Inc.

表

表 01:製品種類別世界市場収益予測(2025 年から 2035 年、百万米ドル

表 02:用途別世界市場収益予測(2025 年から 2035 年、百万米ドル

表 03:疾患スクリーニング別世界市場収益予測(2025 年から 2035 年、百万米ドル

表 04:2025 年から 2035 年までのエンドユーザー別世界市場収益予測(百万米ドル

表 05:2025 年から 2035 年までの地域別世界市場収益予測(百万米ドル

表 06:2025 年から 2035 年までの国別北米市場収益予測(百万米ドル

表 07:2025 年から 2035 年までの北米市場収益(百万米ドル)予測、製品種類別

表 08:2025 年から 2035 年までの北米市場収益(百万米ドル)予測、用途別

表 09:2025 年から 2035 年までの北米市場収益(百万米ドル)予測、疾患スクリーニング別

表 10:2025 年から 2035 年までの北米市場収益(百万米ドル)予測、エンドユーザー別

表 11:2025 年から 2035 年までのヨーロッパ市場収益(百万米ドル)予測、国/サブ地域別

表 12:2025 年から 2035 年までのヨーロッパ市場収益(百万米ドル)予測、製品種類別

表 13:2025 年から 2035 年までのヨーロッパの市場収益(百万米ドル)予測、用途別

表 14:2025 年から 2035 年までのヨーロッパの市場収益(百万米ドル)予測、疾患スクリーニング別

表 15:2025 年から 2035 年までのヨーロッパの市場収益(百万米ドル)予測、エンドユーザー別

表 16:2025 年から 2035 年までのアジア太平洋市場収益(百万米ドル)予測、国/サブ地域別

表 17:2025 年から 2035 年までのアジア太平洋市場収益(百万米ドル)予測、製品種類別

表18:アジア太平洋地域市場売上高(百万米ドル)予測、用途別、2025年から2035年

表19:アジア太平洋地域市場売上高(百万米ドル)予測、疾患スクリーニング別、2025年から2035年

表20:アジア太平洋地域市場売上高(百万米ドル)予測、最終ユーザー別、2025年から2035年

表 21:ラテンアメリカ市場収益(百万米ドル)予測、国/サブ地域別、2025 年から 2035 年

表 22:ラテンアメリカ市場収益(百万米ドル)予測、製品種類別、2025 年から 2035 年

表 23:ラテンアメリカ市場収益(百万米ドル)予測、用途別、2025 年から 2035 年

表 24:ラテンアメリカ市場収益(百万米ドル)予測、疾患スクリーニング別、2025 年から 2035 年

表 25:ラテンアメリカ市場収益(百万米ドル)予測、エンドユーザー別、2025 年から 2035 年

表 26:2025 年から 2035 年の中東およびアフリカ市場収益(百万米ドル)予測、国/サブ地域別

表 27:2025 年から 2035 年の中東およびアフリカ市場収益(百万米ドル)予測、製品種類別

表28:中東・アフリカ市場売上高(百万米ドル)予測、用途別、2025年から2035年

表29:中東・アフリカ市場売上高(百万米ドル)予測、疾患スクリーニング別、2025年から2035年

表 30:2025 年から 2035 年の中東およびアフリカ市場収益予測(百万米ドル)、エンドユーザー別

図表

図 01:2025 年から 2035 年の世界市場規模予測(百万米ドル

図 02:地域別世界市場シェア (2018)

図 04:アプリケーション別世界市場価値シェア(2018 年

図 03:製品種類別世界市場価値シェア(2018 年

図 05:エンドユーザー別世界市場価値シェア(2018 年

図 06:製品種類別世界市場価値シェア、2025 年および 2035 年

図07:機器別グローバル市場収益(百万米ドル)および前年比成長率(%)予測、2025年から2035年

図08:キットおよび試薬別グローバル市場収益(百万米ドル)および前年比成長率(%)予測

図 09:2025 年から 2035 年までの製品種類別世界市場の魅力

図 10:2025 年および 2035 年の用途別世界市場シェア

図 11:2025 年から 2035 年までの血液型別世界市場収益(百万米ドル)および前年比成長率(%)予測

図 12:疾患スクリーニング別世界市場規模(百万米ドル)および前年比成長率(%)予測

図 13:用途別世界市場の魅力、2025 年から 2035 年

図 14:エンドユーザー別世界市場シェア、2025 年および 2035 年

図15:病院別グローバル市場規模(百万米ドル)および前年比成長率(%)予測、2025年から2035年

図16:血液銀行別グローバル市場規模(百万米ドル)および前年比成長率(%)予測

図17:診断検査施設別グローバル市場規模(百万ドル)および前年比成長率(%)予測、2025年から2035年

図18:血漿分画会社別グローバル市場規模(百万ドル)および前年比成長率(%)予測、2025年から2035年

図 19:その他による世界市場収益(百万米ドル)および前年比成長率(%)予測、2025 年から 2035 年

図 20:エンドユーザー別世界市場の魅力、2025 年から 2035 年

図 21:地域別世界市場価値シェア、2025 年および 2035 年

図 22:2025 年から 2035 年までの地域別世界市場の魅力

図 23:2025 年および 2035 年の北米市場価値シェア

図 24:2025 年から 2035 年までの北米市場の魅力

図 25:2025 年および 2035 年の北米市場価値シェア(製品種類別

図 26:2025 年から 2035 年の北米市場魅力(製品種類別

図 27:2025 年および 2035 年の北米市場価値シェア(用途別

図 28:2025 年から 2035 年までの北米市場の魅力、用途別

図 29:2025 年および 2035 年の北米市場価値シェア、エンドユーザー別

図 30:2025 年から 2035 年までの北米市場の魅力、エンドユーザー別

図 31:2025 年および 2035 年のヨーロッパ市場価値シェア(国/サブ地域別

図 32:2025 年から 2035 年のヨーロッパ市場の魅力(国/サブ地域別

図 33:2025 年および 2035 年のヨーロッパ市場価値シェア(製品種類別

図 34:2025 年から 2035 年までのヨーロッパ市場の魅力、製品種類別

図 35:2025 年および 2035 年のヨーロッパ市場価値シェア、用途別

図 36:2025 年から 2035 年までのヨーロッパ市場の魅力、用途別

図 37:2025 年および 2035 年のヨーロッパ市場におけるエンドユーザー別市場価値シェア

図 38:2025 年から 2035 年のヨーロッパ市場におけるエンドユーザー別市場魅力

図 39:2025 年および 2035 年のアジア太平洋市場における国/サブ地域別市場価値シェア

図 40:2025 年から 2035 年までのアジア太平洋地域の市場魅力、国/サブ地域別

図 41:2025 年および 2035 年のアジア太平洋地域の市場価値シェア、製品種類別

図 42:2025 年から 2035 年までのアジア太平洋地域の市場魅力、製品種類別

図 43:2025 年および 2035 年のアジア太平洋市場におけるアプリケーション別市場価値シェア

図 44:2025 年から 2035 年のアジア太平洋市場におけるアプリケーション別市場魅力

図 45:2025 年および 2035 年のアジア太平洋市場におけるエンドユーザー別市場価値シェア

図 46:2025 年から 2035 年までのアジア太平洋地域の市場魅力、エンドユーザー別

図 47:2020 年および 2025 年のラテンアメリカ市場価値シェア、国/サブ地域別

図 48:2025 年から 2035 年までのラテンアメリカ市場の魅力、国/サブ地域別

図 49:2025 年および 2035 年の製品種類別ラテンアメリカ市場価値シェア

図 50:2025 年から 2035 年の製品種類別ラテンアメリカ市場の魅力

図 51:2025 年および 2035 年の用途別ラテンアメリカ市場価値シェア

図 52:2025 年から 2035 年までのラテンアメリカ市場の用途別魅力

図 53:2025 年および 2035 年のラテンアメリカ市場におけるエンドユーザー別市場価値シェア

図 54:2025 年から 2035 年までのラテンアメリカ市場のエンドユーザー別魅力

図 55:2025 年および 2035 年の中東およびアフリカ市場価値シェア(国/サブ地域別

図 56:2025 年から 2035 年の中東およびアフリカ市場の魅力(国/サブ地域別

図 57:2025 年および 2035 年の中東およびアフリカ市場価値シェア(製品種類別

図 58:2025 年から 2035 年の中東およびアフリカの市場魅力、製品種類別

図 59:2025 年および 2035 年の中東およびアフリカの市場価値シェア、用途別

図 60:2025 年から 2035 年の中東およびアフリカの市場魅力、用途別

図 61:2025 年および 2035 年の中東およびアフリカの市場価値シェア、エンドユーザー別

図 62:2025 年から 2035 年の中東およびアフリカの市場魅力、エンドユーザー別

図 63:2020 年の企業別世界市場シェア(%)および市場シェア範囲(%)(推定

図64:グリフォルスS.A.の事業セグメント別売上高内訳、2020年

図65:グリフォルスS.A.の売上高(百万ドル)と前年比成長率(%)、2017年から2021年

図66:ディアソリンS.p.A.の地域別売上高内訳、2020年

図 67:DiaSorin S.p.A. の収益(百万米ドル)および前年比成長率(%)、2017 年から 2021 年

図 68:Immucor, Inc.、製品グループ別純売上高の内訳、2021 年

図 69: Immucor, Inc.、2017 年から 2021 年までの収益(百万米ドル)および前年比成長率(%)

図 70:アボット、2021 年の地域別収益(百万米ドル)の内訳

図 71:アボット、2017 年から 2021 年までの収益(10 億米ドル)および前年比成長率(%)

図 72:Bio-Rad Laboratories, Inc.、地域別純売上高の内訳、2021 年

図 73:Bio-Rad Laboratories, Inc.、収益(10 億米ドル)および前年比成長率(%)、2017 年から 2021 年

図 74:Hologic, Inc.、地域別純売上高の内訳、2021 年

図75:Hologic, Inc.、売上高(百万米ドル)および前年比成長率(%)、2017年から2021年

図76:QUOTIENT LIMITED、製品グループ別売上高内訳、2021年

図77:QUOTIENT LIMITED、売上高(百万米ドル)および前年比成長率(%)、2017年から2021年

図78:F. Hoffmann-La Roche Ltd.、事業セグメント別売上高内訳、2021年

図79:F. Hoffmann-La Roche Ltd.、売上高(百万米ドル)および前年比成長率(%)、2017年から2021年

| ※参考情報 輸血診断は、血液製剤を安全に患者に提供するための重要なプロセスです。その主な目的は、受血者の血液型を特定し、適合する血液製剤を選択することです。この診断は、特に外科手術、重傷、病気による輸血が必要な状況において重要な役割を果たしています。 輸血診断にはいくつかの種類があり、主にABO血液型検査、Rh因子検査、交差適合試験、抗体スクリーニングなどが含まれます。ABO血液型検査では、血液型をA、B、AB、Oの4つに分類します。これは、受血者の血液型と提供される血液製剤が合致することを確認するために必要です。 Rh因子検査は、血液中にあるRhD抗原の有無を確認するもので、Rh陽性とRh陰性の分類に利用されます。交差適合試験は、患者の血液と供給される血液製剤を混合して反応を観察し、拒絶反応を防ぐための重要な手続きです。これにより、受血者と提供者の血液が適合しているかどうかを確認します。 抗体スクリーニングは、受血者の血液中に異常抗体が存在していないかを調べる検査です。これらの抗体は、異なる血液型の赤血球に対して反応し、輸血後の合併症を引き起こす可能性があります。そのため、スクリーニングを行うことで、リスクを軽減します。 輸血診断の用途は多岐にわたります。特に、外科手術や重傷患者の治療において重要です。手術中の出血により輸血が必要になった場合や、特定の病気、たとえば貧血や血液疾患の治療においても欠かせないプロセスとなります。さらに、妊娠中の母体と胎児のRh不適合を防ぐための検査も行われます。このように、輸血診断は、医療現場での患者の安全を守るために不可欠な手段となっています。 関連技術としては、分子生物学的手法や自動化技術が挙げられます。最近では、DNA解析技術を用いて血液型を特定する方法が開発されており、より精度の高い血液型検査が可能になっています。また、輸血診断のプロセスを自動化することで、作業時間の短縮やヒューマンエラーのリスクを低減することが期待されています。 輸血診断は医療において進化を続けており、新しい技術や検査方法の開発が日々進められています。このような取り組みにより、安全で効率的な輸血を実現するための基盤が強化されていくことでしょう。安全な輸血は患者の生死を分けることがあるため、医療従事者は常に最新の知識と技術を駆使し、最適な診断を行うことが求められます。輸血診断の進展は、今後の医療における重要なテーマであり、さらなる研究や開発が期待されています。 |