日本のデータセンター電力市場の動向:

再生可能エネルギーソリューションへの移行が加速

再生可能エネルギーの統合への移行は、日本のデータセンター電力市場の成長に大きな影響を与えています。日本は 2050 年までにカーボンニュートラルを達成することを目指しており、データセンターも太陽光、風力、水力などの再生可能エネルギー源を採用しています。企業は現在、持続可能なエネルギーを長期的に利用するためのグリーン PPA を模索しており、従来の電力網への依存度を低減しています。例えば、2024 年 5 月 24 日、Google は日本における初の再生可能エネルギー契約を発表し、データセンターに合計 60 MW の太陽光発電容量を追加しました。同社はクリーン・エナジー・コネクトと提携し、複数の電力網地域に合計40MWの小型太陽光発電所約800基を建設するほか、千葉県の印旛市においてシゼン・エナジーと協力して20MWの大型太陽光発電プロジェクトを設立します。これらは、Googleが日本における持続可能なインフラに約6億9,000万ドルを投資する取り組みの一部です。これらの移行は長期的な運営コストの削減と環境影響の軽減に貢献します。また、市場では再生可能エネルギーの統合に関するイノベーションが活発化しており、持続可能性は将来の電力管理戦略の要として位置付けられています。

人工知能(AI)データセンターの注目度の高まり

人工知能(AI)インフラの開発は、日本のデータセンター電力市場の展望を明るくしています。AI 対応機能の統合は、集中的な人工知能(AI)のワークロードを処理するために最適化されたデータセンターの需要の高まりを反映しています。データセンターは、AIワークロードの高電力密度と計算要件を管理するため、エネルギー効率が高くスケーラブルな電力システムが不可欠となっています。また、モジュール式電力システムとAI駆動型エネルギー管理ツールは、効率的な運用と適応性を確保するためにますます重要になっています。さらに、この傾向は、グローバルなデータセンター事業者との日本の企業連携によってさらに強化されています。例えば、2024年9月2日、Empyrion Digital は、日本の大手金融サービスグループと提携し、東京に 25MW の AI 対応データセンター「JP1」を建設することで、日本市場への参入を発表しました。大手金融サービスグループと提携し、東京に 25MW の AI 対応データセンター「JP1」を建設することで、日本市場への参入を発表しました。大手金融サービスグループと提携し、東京に 25MW の AI 対応データセンター「JP1」を建設することで、日本市場への参入を発表しました。建設は 2025 年に開始され、2027 年末までに生産が開始される見通しです。

先進的な冷却技術の採用

先進的な冷却技術の普及が、日本のデータセンター電力市場の動向を大きく形作っています。データセンターが、より多くのコンピューティング需要に対応するための容量を増強するにつれて、エネルギー効率と機器の寿命を確保するための熱管理が重要になってきています。オペレーターは、エネルギー消費量と運用コストを削減するため、液体冷却システムやフリークーリングを統合する傾向が強まっています。これらの技術は、データセンターで伝統的に大きな電力消費を占める冷却に関する日本のエネルギー効率と持続可能性の規制と一致しています。空気と液体を組み合わせたハイブリッド冷却システムも人気を集めており、他の運用要件に柔軟に対応できる点が特徴です。また、高密度計算環境向けに浸漬冷却技術の導入も増加しています。例えば、2024年6月2日、Supermicroは、日本にある大規模なAIデータセンター向けに、大規模な人工知能ワークロードをサポートする先進的な液体冷却式AIスーパークラスターの展開を発表しました。このシステムは、SupermicroのGPUサーバーとエネルギー効率の高い液体冷却技術を統合し、性能を向上させながら環境への影響を最小限に抑えます。この取り組みは、AIインフラの需要拡大を反映し、高性能計算における持続可能性目標と一致しています。

日本のデータセンター電力業界のセグメント化:

IMARC Group は、日本のデータセンター電力市場の各セグメントにおける主要なトレンドの分析と、2025 年から 2033 年までの国および地域レベルの予測を提供しています。市場は、ソリューションの種類、サービスの種類、規模、および業種に基づいて分類されています。

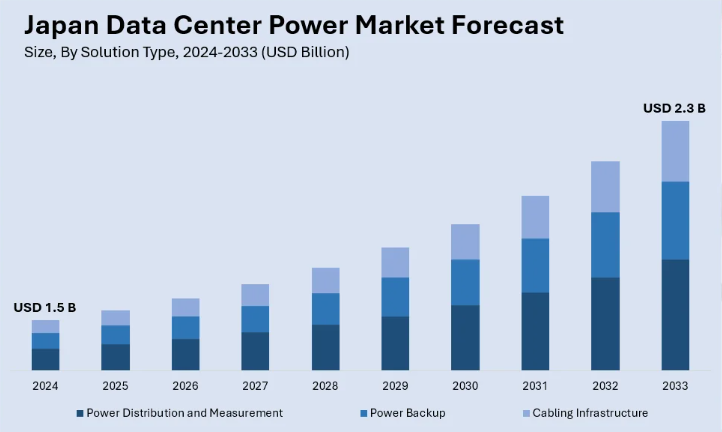

ソリューションタイプ別分析:

- 配電および測定

- インテリジェント PDU

- 非インテリジェント PDU

- 監視ソフトウェア

- 電源バックアップ

- UPS デバイス

- 発電機

- ケーブルインフラ

- 転送スイッチ

- 開閉装置

配電および測定システムは、日本のデータセンター運営の基盤となっています。これらのシステムにより、IT 機器、冷却システム、サポートインフラストラクチャに電力を効率的に配分し、エネルギーの無駄を最小限に抑えることができます。高度な電力測定ツールは、消費パターンの監視に役立ち、事業者はエネルギー使用を最適化し、コストを削減することができます。日本の持続可能性への取り組みを受けて、これらのソリューションは、効果的な管理のためのエネルギー効率の高い設計とリアルタイム分析機能を備えています。電力分配の信頼性は、特にハイパースケールおよびエッジデータセンターにおいて、増大するワークロードをサポートする上で重要な要素です。そのため、これは日本の進化するデータセンター電力市場に欠かせない要素となっています。

自然災害(地震や台風など)の頻発により、日本のデータセンターの連続した運用には電源バックアップソリューションが不可欠です。このような環境下で、無停電電源装置(UPS)やバックアップ発電機は、停電時にも重要なシステムを継続して動作させる役割を果たします。再生可能エネルギー源の増加は、変動性を管理できるバッテリーを含む高度なエネルギー貯蔵システムへの需要を生み出しています。BFSI、医療、ECなど、高可用性が求められる業界では、電源バックアップシステムが最優先事項となります。日本では、レジリエンスと信頼性を高めるため、バックアップソリューションは堅牢なデータセンターインフラの核心を成しています。

インフラストラクチャの配線は、日本のデータセンターの運用において不可欠です。適切に設計されたケーブルシステムは、接続のシームレス化と遅延の最小化を実現し、人工知能(AI)やモノのインターネット(IoT)などの高速ネットワークやデータ集約型アプリケーションのサポートに不可欠です。日本はエネルギー効率を重視しており、その姿勢はケーブルにも及んでいます。構造化されたソリューションにより、冷却要件と電力損失を最小限に抑えることができるからです。また、高品質のケーブルは拡張性もサポートしており、データセンターは大きな再構成を行うことなくワークロードを拡大することができます。日本がデジタルインフラストラクチャを拡大する中、高度なケーブル技術への投資は、運用信頼性を高め、データセンターの電力市場の将来性を確保する。

サービス別分析:

- システム統合

- トレーニングおよびコンサルティング

- サポートおよびメンテナンス

システム統合サービスは、複雑なデータセンターインフラストラクチャの機能と効率性を確保するために必要であり、電力管理、冷却、再生可能エネルギーのためのシステムの設計、設置、最適化などを網羅しています。日本のデータセンターが人工知能(AI)、インターネットオブシングス(IoT)、5Gなどの先進技術を採用する中、システム統合は相互運用性の課題解決とスケール拡大を実現するため、極めて重要な役割を果たします。日本のデータセンターはエネルギー効率の高いオプションとグローバルな受け入れを重視しているため、サービス統合は運用目標を達成するための不可欠な要素となっています。革新的なツールを活用することで、システム統合はエネルギー利用の最適化とビジネス生産性を支える堅牢なデジタルインフラの構築を支援します。

トレーニングとコンサルティングサービスは、企業がデータセンターで電力システムを効率的に運用するための知識を提供する上で非常に重要です。日本において持続可能性と技術革新が重視される中、コンサルティングサービスは組織がエネルギー効率の高い再生可能エネルギーソリューションを導入するのを支援します。これらのサービスは、厳格な規制や業界基準への準拠にも対応します。トレーニングプログラムは、ITチームと運用チームの能力を向上させ、ダウンタイムを最小限に抑えた高機能な電力インフラを運用する能力を強化し、運用効率を向上させます。知識と準備の育成、トレーニング、コンサルティングサービスは、日本のデータセンターがこうした変化する技術的ニーズによりよく対応するために不可欠です。

サポートおよびメンテナンスサービスは、日本のデータセンターの電力システムを実現するための主要な要素です。あらゆる種類の予防保守、定期的なモニタリング、トラブルシューティングが含まれ、最適なパフォーマンスとともに無停電の電力供給を保証します。災害に強い日本において、優れたサポートシステムは停電のリスクを最小限に抑え、事業継続を可能にします。メンテナンスプロバイダーは省エネルギー対策を支援し、システムを改善して増加する需要に対応します。データセンターが再生可能エネルギーへの依存度を高める中、サポートサービスはシームレスな統合と持続可能な効率性を確保し、日本のデータセンターインフラの長期的な成功に不可欠です。

規模別分析:

- 中規模データセンター

- エンタープライズデータセンター

- 大規模データセンター

中規模データセンターは、中程度のストレージ容量と処理能力を必要とする地域企業や組織に対応しています。これらの施設は、エッジコンピューティングをサポートするために不可欠であり、データアクセスを高速化し、地域化されたサービスの遅延を改善します。日本では、産業が地域市場に進出し、分散型デジタルインフラストラクチャが優先されるようになるにつれて、中規模データセンターが注目されています。その拡張性とコスト効率により、中小企業やニッチな用途に最適な選択肢となっています。また、中規模データセンターは、エネルギー効率の高い技術や再生可能エネルギーソリューションを好んで採用しており、日本の持続可能性の目標に貢献するとともに、運用コストの削減にも貢献しています。

エンタープライズデータセンターは、企業や政府機関などの大規模組織独自のニーズに対応しています。この種のデータセンター施設は、セキュリティ上の理由から、重要なインフラストラクチャに専有データを保管し、カスタマイズされたアプリケーションサポートを提供しています。日本では、データ信頼性が譲歩できない、コンプライアンスが求められる BFSI、医療、製造の各分野において、エンタープライズデータセンターは重要なインフラとして存在しています。ハイブリッドクラウドソリューションの人気が高まる中、これらのセンターは、オンプレミスとクラウドベースのシステムに対応するために変革を進めています。高度な電力管理、バックアップシステム、再生可能エネルギーへの注力は、業務効率と環境責任という新たな潮流とますます整合性が高まっています。

ハイパースケール施設を含む大規模データセンターは、膨大なワークロードとグローバルなデジタルサービスをサポートする能力から、日本のデータセンター電力市場を支配しています。これらの施設は、クラウドサービスプロバイダー、コンテンツ配信ネットワーク、人工知能(AI)アプリケーションに不可欠です。日本の大規模データセンターは、このような大規模施設の持続可能性と拡張性を確保するために、高度なインフラ、高速接続、再生可能エネルギー源を活用しています。5G、IoT、ビッグデータ分析の需要が高まるほど、大規模施設への投資も増加します。日本のデジタル経済を支える戦略的役割を担うこれらの施設は、グローバルな競争力を維持し、将来の技術の進歩を支える上で極めて重要となるでしょう。

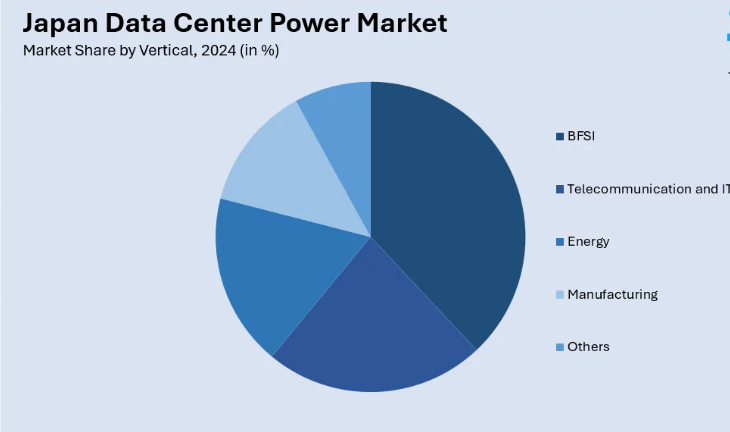

業種別分析:

- BFSI

- 電気通信および IT

- エネルギー

- 製造

- その他

銀行、金融サービス、保険は、安全で効率的なデジタルインフラストラクチャを必要とするため、日本のデータセンター電力市場にとって最も重要なセクターの一部です。銀行は、リアルタイム取引、不正検知、規制遵守、顧客サービスを提供するために高性能データセンターが不可欠です。フィンテックソリューション、ブロックチェーン、人工知能(AI)技術の採用拡大は、この業界における電力インフラの拡張性と信頼性への要求をさらに高めています。さらに、BFSI業界は災害復旧と冗長性を重視しており、バックアップ電源システムや再生可能エネルギー源への投資は、スムーズな運用と顧客信頼の確保に必要不可欠です。

通信および IT セクターは、高速接続とデータ処理のニーズがますます高まっているため、日本のデータセンター電力市場の発展にとって重要なセクターです。5G ネットワーク、IoT、クラウドコンピューティングの登場により、通信事業者や IT 企業は、信頼性が高く、拡張可能なエネルギーソリューションに支えられた、より堅牢なデータセンターを必要としています。このようなセンターは、通信の途絶を排除し、人工知能関連アプリケーションのサポート、何百万人もの人々のデータフローの管理に不可欠です。エネルギー効率と持続可能性は、エッジコンピューティングやハイパースケールデータセンターを採用する業界にとって加速要因となり、その結果、先進的な電力管理技術や再生可能エネルギー源への投資が増加しています。

デジタル化によりエネルギーセクターの相互接続性が高まり、その結果、日本のデータセンター電力市場におけるその存在感が増しています。再生可能エネルギーの成長に伴い、スマートグリッドの制御やエネルギー生産のモニタリングに対するデータセンターの依存度が高まっています。エネルギー企業も、日本におけるカーボンニュートラル実現に必要な分析能力とデータストレージ要件の改善のためにデータセンターを活用しています。グリーンデータセンターの必要性は、再生可能エネルギーの開発と冷却のエネルギー効率の向上のために必要不可欠なものとなっています。これにより、より持続可能なデジタル経済の発展においてデータセンター業界との協力関係が高まり、これまで以上に強固な基盤が構築されます。

競争環境:

日本のデータセンター電力市場は、デジタルインフラの急速な拡大と、信頼性が高くエネルギー効率に優れたソリューションの需要の高まりを背景に、競争が激化しています。市場参加者は、ハイパースケールおよびコロケーションデータセンターのニーズの高まりに対応するため、高度な配電ユニット、エネルギー貯蔵システム、バックアップソリューションなどの革新的な技術の提供に注力しています。エネルギー効率、持続可能性、政府規制は、再生可能エネルギーの統合やグリーン電力イニシアチブへの投資を後押しする主な要因です。また、この市場には、運用効率を向上させた AI 搭載のエネルギー管理システムやモジュラー型電力ソリューションなどの技術革新も影響を与えています。地域およびグローバルなプレイヤーは、パートナーシップ契約、スケーラビリティの向上、クラウドコンピューティング、IoT、5G展開のニーズ変化に対応することで、競争をさらに激化させています。例えば、2024年9月12日、CyrusOneとその合弁事業パートナーである関西電力(KEPCO)は、日本・大阪で最初のデータセンターの建設を開始しました。この施設は、CyrusOne のアジア太平洋地域におけるポートフォリオに待望の追加となり、完成時には 36 MW の容量を誇ります。この開発は、デジタルインフラストラクチャの需要が急速に拡大していることから、CyrusOne がこの地域への戦略的拡大を進めていることを示すものです。

このレポートは、日本のデータセンター電力市場の競争環境について、すべての主要企業の詳細なプロフィールとともに包括的な分析を提供しています。

最新ニュースと動向:

- 2024年2月15日:丸紅株式会社は、Yondr Group と提携し、再生可能エネルギーの利用に重点を置いたハイパースケールデータセンターを東京西部に開発すると発表しました。このプロジェクトは、リモートワーク、クラウドの導入、AI 技術によるデータセンターの需要の高まりに対応し、持続可能性と脱炭素化を目指しています。丸紅は、現地のネットワークを活用して、このイニシアチブにおける再生可能エネルギーの供給を支援し、ハイパースケールデータセンター市場への参入を果たします。

- 2024年8月26日: 日立製作所とシンガポール・テレコム(Singtel)は、日本およびアジア太平洋地域でGPUクラウドサービスと次世代データセンターの構築に向けた戦略的提携を発表しました。この提携は、シンガポールのデータセンター運営と接続性の専門知識と、日立のエンドツーエンド統合能力(グリーン電力ソリューションやデータ管理を含む)を組み合わせることで、データセンター性能の向上とAIの採用加速を目指しています。

- 2024年11月20日:北海道電力の社長、斎藤進は、地元データセンターの増加するエネルギー需要に対応するため、泊第3原子力発電所の再稼働計画を発表しました。2012年5月の福島第一原子力発電所事故以降、停止状態にあったこの原子炉は、同社2050年までのカーボンニュートラル達成目標の実現に不可欠とされています。安全性を強化するため、同社は施設を自然災害から保護するための19メートルの防波壁を建設中で、3年以内に完成する見込みです。

- 2024年10月18日- 東京、日本- クラウドゲーミングサービス企業Ubitus KKは、京都、島根、または九州島に新たなデータセンターを建設する計画を発表しました。これらの場所は、原子力発電所に比較的近い立地が理由です。最高経営責任者(CEO)のウェスリー・クオ氏は、原子力エネルギーは安価で安定しており、生成型人工知能の運用に不可欠だと述べました。同社は2025年初頭までに立地選定を完了し、初期の電力需要は2~3MWeを想定していますが、最大50MWeまでの拡張可能性もあります。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のデータセンター電力市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のデータセンター電力市場の状況

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本のデータセンター電力市場 – ソリューションの種類別

6.1 配電および測定

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019-2024

6.1.3 市場区分

6.1.3.1 インテリジェント PDU

6.1.3.2 非インテリジェント PDU

6.1.3.3 モニタリングソフトウェア

6.1.4 市場予測(2025-2033

6.2 電源バックアップ

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019-2024

6.2.3 市場セグメント

6.2.3.1 UPS デバイス

6.2.3.2 発電機

6.2.4 市場予測(2025-2033

6.3 ケーブルインフラストラクチャ

6.3.1 概要

6.3.2 過去の市場動向と現在の市場動向(2019-2024

6.3.3 市場セグメント

6.3.3.1 転送スイッチ

6.3.3.2 開閉装置

6.3.4 市場予測(2025-2033

7 日本のデータセンター電力市場 – サービスタイプ別

7.1 システム統合

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 トレーニングおよびコンサルティング

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 サポートおよびメンテナンス

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

8 日本のデータセンター電力市場 – 規模別内訳

8.1 中規模データセンター

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 エンタープライズデータセンター

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場予測(2025-2033

8.3 大規模データセンター

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019-2024

8.3.3 市場予測(2025-2033

9 日本のデータセンター電力市場 – 業種別内訳

9.1 BFSI

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場予測(2025年~2033年

9.2 電気通信およびIT

9.2.1 概要

9.2.2 過去および現在の市場動向(2019年~2024年

9.2.3 市場予測(2025年~2033年

9.3 エネルギー

9.3.1 概要

9.3.2 過去および現在の市場動向(2019年~2024年

9.3.3 市場予測(2025-2033

9.4 製造

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 市場予測(2025-2033

9.5 その他

9.5.1 過去および現在の市場動向(2019年~2024年

9.5.2 市場予測(2025年~2033年

10 日本のデータセンター電力市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向(2019-2024

10.1.3 ソリューションタイプ別市場

10.1.4 サービスタイプ別市場

10.1.5 規模別市場

10.1.6 市場を垂直市場別に見た内訳

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 ソリューションタイプ別市場

10.2.4 サービスタイプ別市場

10.2.5 規模別市場

10.2.6 垂直市場別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024)

10.3.3 ソリューションタイプ別市場

10.3.4 サービスタイプ別市場

10.3.5 規模別市場

10.3.6 垂直市場別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024)

10.4.3 ソリューションタイプ別市場

10.4.4 サービスタイプ別市場

10.4.5 規模別市場

10.4.6 垂直市場別市場

10.4.7 主要企業

10.4.8 市場予測(2025年~2033年

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019年~2024年

10.5.3 ソリューションタイプ別市場

10.5.4 サービスタイプ別市場

10.5.5 規模別市場

10.5.6 垂直市場別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024)

10.6.3 ソリューションタイプ別市場

10.6.4 サービスタイプ別市場

10.6.5 規模別市場

10.6.6 垂直市場別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 ソリューションタイプ別市場

10.7.4 サービスタイプ別市場

10.7.5 規模別市場

10.7.6 垂直市場別市場

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 ソリューションタイプ別市場

10.8.4 サービス種類別市場

10.8.5 規模別市場

10.8.6 垂直市場別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本のデータセンター電力市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 会社C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。完全なリストはレポートに記載されています。

13 日本のデータセンター電力市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 5つの競争要因分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 データセンター電力は、ITインフラの基盤を支える重要な要素です。データセンターは、サーバー、ストレージ、ネットワーク機器など、様々な機器が集まり、データ処理や保存、伝送を行うための施設です。これらの機器が正常に動作するためには、電力供給が不可欠です。データセンターにおける電力の管理は、効率性、コスト、信頼性の観点から非常に重要です。 データセンターの電力には大きく分けて、主要電力、補助電力、UPS電力、発電機電力の4つの種類があります。主要電力は、データセンター全体に供給される電力で、通常は電力会社から直接供給されます。補助電力は、主に冷却装置や照明、その他の非IT機器に使用される電力です。UPS(無停電電源装置)電力は、停電時や電力の瞬断時に、サーバーやストレージを保護するための電源供給を行います。発電機電力は、UPSのバックアップとして使用され、長時間の停電が発生した場合に自立的に電力を供給する役割を果たします。 データセンターの電力は多様な用途に使用されます。第一に、サーバーやストレージデバイスの運用に必要なエネルギー供給が挙げられます。また、データの通信に必要なネットワーク機器も電力を必要とします。さらに、冷却設備が稼働するためにも十分な電力が必要です。データセンター内の機器は、大量の熱を発生させるため、適切な温度を保つための冷却が不可欠です。これによって、機器の故障を防ぎ、長寿命化を図ることができます。 電力の効率的な利用は、データセンターの運営において重要な課題です。PUE(Power Usage Effectiveness)という指標があり、データセンター全体の消費電力をIT機器が消費する電力で割った値を示します。この指標を用いることで、冷却設備や電源管理システムの効率を把握し、改善点を見つけることができます。一般的に、PUEの値が1.0に近いほど、効率的な運用がなされていることを示します。 関連する技術には、再生可能エネルギーの導入や液冷技術、電力管理ソフトウェアなどがあります。再生可能エネルギーは、太陽光発電や風力発電などが挙げられます。これらのエネルギーを利用することで、環境に優しいデータセンターの運営が可能になります。液冷技術は、従来の空冷方式に比べて高い冷却効率を実現します。これにより、電力消費の削減が期待できます。また、電力管理ソフトウェアは、リアルタイムで電力使用状況を監視し、効率的な電力配分を行います。これにより、ピーク時の電力消費を抑えたり、トラブルシューティングを迅速に行ったりすることが可能です。 今後、データセンターの電力管理はますます重要になっていくでしょう。特に、クラウドサービスの普及により、データセンターの需要は増加傾向にあります。それに伴い、エネルギーの効率的な利用や環境への配慮が求められています。政府や企業は、エネルギー効率を改善し、持続可能な社会を目指すための取り組みを強化する必要があります。 データセンター電力の管理は、経済的な側面だけでなく、環境保護やエネルギーリソースの持続可能性を考慮する上で、非常に重要です。利用者が快適にデータを利用できるようにするために、効率的で信頼性の高い電力供給が今後も必要とされるでしょう。これにより、データセンターが持つ役割はますます大きくなり、技術の進化が求められる時代が続いていきます。 |