さらに、排出量が一般的に低い電気自動車(EV)とハイブリッド車の採用が拡大していることから、自動車メーカーは内燃機関の設計にSCRシステムを組み込むよう迫られています。さらに、環境意識の高まりと持続可能なソリューションの必要性も市場に影響を与えています。アジア太平洋地域、特に中国は、大規模な工業活動と自動車生産基盤を背景に、市場を支配すると予想されています。SCRシステムの効率性とコスト効果を向上させるための研究開発への投資増加は、今後数年間でさらなる成長を促進するでしょう。

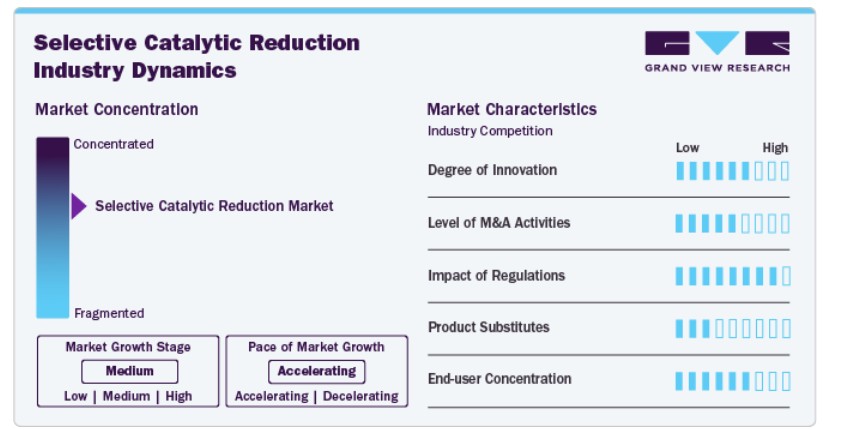

市場集中度と特徴

選択的触媒還元(SCR)業界は、中程度から高い集中度を示しており、数社の主要企業が市場を支配していますが、小規模企業や地域メーカーも存在しています。BASF、Johnson Matthey、Umicoreなどの主要企業は、自動車部門を中心にSCR触媒市場をリードしており、規制基準を満たす先進的な触媒技術と尿素ベースのソリューションを提供しています。これらの既存企業は、研究開発(R&D)能力を強化しており、より効率的なSCRシステムの開発と革新を推進しています。業界の集中度は、強力な知的財産権の保護と、オリジナル機器メーカー(OEM)や規制当局との長期契約によってさらに強化されています。

SCR市場の特性は、特に窒素酸化物(NOx)排出に関する環境規制への準拠ニーズに駆動されています。SCRシステムは、ディーゼルエンジン搭載車両、産業施設、発電所などで使用され、NOx排出量を許容レベルまで削減する役割を果たしています。市場は規制環境の影響を強く受けており、世界的な排出基準の厳格化がSCR技術の普及を促進しています。政府の空気汚染削減とクリーン技術促進の取り組みは、欧州、北米、アジアの一部地域など、多様なセクターにおけるSCRソリューションの需要を継続的に後押ししています。

規制遵守に加え、SCR市場はシステムの効率性、耐久性、コスト効率の向上を目的とした継続的なイノベーションが特徴的です。SCRシステムに用いられる触媒は、高温耐性や劣化抵抗性を向上させることで、寿命の延長とメンテナンスコストの削減を実現しています。さらに、消費者と産業がより手頃で環境 친화的なソリューションを求め、SCR技術の製造コストとアフターサービスコストの削減に重点が置かれています。

選択的触媒還元業界のもう一つの主要な特徴は、特に自動車と産業分野においてデジタル化と自動化の統合が進んでいる点です。リアルタイム監視システムと高度な制御技術の開発は、SCRシステムの全体的な効率を向上させ、尿素噴射プロセスを最適化し、排出ガス制御を改善しています。環境問題が深刻化し、ゼロエミッションソリューションへの取り組みが強化される中、SCR市場は長期的に電気発電、大型輸送、さらには海運や航空分野での応用拡大により、さらに多様化が進むと予想されています。

ドライバー、機会、制約

選択的触媒還元(SCR)市場の主要なドライバーの一つは、世界的な環境規制の強化です。特に、有害な窒素酸化物(NOx)排出量の削減を目的とした規制が強化されています。欧州、北米、アジアなどの地域では、車両、産業プロセス、発電所に対する厳しい排出基準が設定されています。この規制圧力は、業界がSCR技術を信頼できる解決策として採用し、基準を満たし罰則を回避するよう迫っています。環境持続可能性と空気質の向上への注目が高まり、汚染に対する一般の意識が向上していることも、SCRシステムの需要をさらに後押ししています。

SCR市場の主要な制約要因は、SCRシステムの高い初期コストと維持費です。特に中小企業や開発途上地域ではこの負担が重くなります。この技術は尿素ベースの添加剤(AdBlue)の使用を必要とし、運営コストを増大させます。また、システム自体の設置や維持にも多額の費用がかかります。これにより、予算の柔軟性が低い業界や地域、または排出規制が厳格でない地域の一部潜在顧客がSCR技術の導入を躊躇する可能性があります。

電気化とハイブリッド車両の普及傾向は、SCR市場にとって大きな機会をもたらします。自動車メーカーが内燃機関(ICE)と電気駆動システムを並行開発する中、ハイブリッド車両における排出量削減を最適化するため、SCRシステムがますます採用されています。さらに、SCR技術の効率向上と運用コスト削減に向けた技術革新は、特にNOx排出が課題となる重機輸送や船舶分野など、新たな市場を開拓しています。多様な産業におけるクリーン技術への継続的な取り組みは、発電や産業プロセスにおけるSCR採用の成長ポテンシャルをさらに拡大しています。

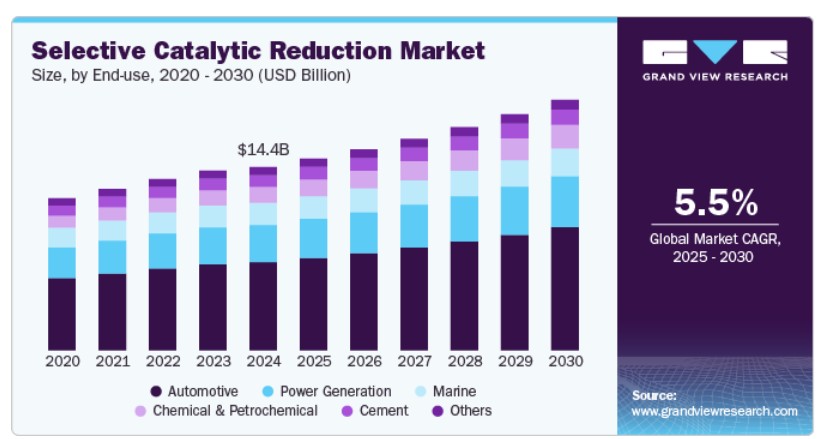

最終用途別動向

2024年時点で、自動車分野の売上高シェアは48.1%を占めました。自動車業界では、ディーゼルエンジンのNOx排出量を削減するために選択的触媒還元(SCR)が採用されています。尿素を主成分とする溶液(例:AdBlue)を排気ガスに注入し、触媒の作用でNOxを窒素と水に転換します。この技術は、厳しい排出ガス規制への適合を支援します。SCRは現代のディーゼルエンジン搭載の乗用車、トラック、バスなどに広く採用されています。

発電分野における選択的触媒還元(SCR)は、排気ガス中の窒素酸化物(NOx)排出量を削減するために使用されます。還元剤(通常は尿素またはアンモニア)を排気ガス流に注入し、触媒の存在下でNOxと反応させ、無害な窒素と水に転換します。

地域別動向

アジア太平洋地域は、2024年に全体売上高の36.4%を占め、選択的触媒還元業界をリードすると予測されています。アジア太平洋地域では、大気汚染の懸念が高まり、排出規制が厳格化される中で、SCR技術がますます採用されています。日本や韓国は、商用車と乗用車の両方でSCRシステムを採用する先駆的な国です。環境負荷の削減を目指す各国で、SCRの普及が進んでいます。

中国選択的触媒還元市場は、アジア太平洋地域で最大の市場シェアを占めています。中国は、厳格な排出基準に準拠するため、自動車および重機部門でSCR技術を急速に採用しています。大気汚染の削減を目指す同国では、SCRがディーゼルエンジンからのNOx排出量を削減し、主要都市の霧霾対策に重要な役割を果たしています。政府は規制やインセンティブを通じてSCRの採用を促進しています。

インドの選択的触媒還元市場は、2025年から2030年にかけて年平均成長率(CAGR)7.5%で成長すると予測されています。インドでは、トラックやバスなどの商用車を中心にSCR技術が普及しています。政府はより厳しい排出基準を導入しており、環境問題の深刻化に対応するため、SCRはNOx排出削減に不可欠な技術となっています。多くの車両メーカーは、Bharat Stage VI(BS VI)排出ガス基準に準拠するため、SCRシステムを採用しています。

北米選択的触媒還元市場動向

選択的触媒還元(SCR)技術は、北米でディーゼルエンジンの厳しいEPA排出基準を満たすために広く採用されています。乗用車と商用トラックの両方で、SCRとアドブルーを組み合わせてNOx排出量を削減しています。この技術は、クリーンエア法規制への準拠を確保し、より清潔な空気質を実現するために不可欠です。米国とカナダでは、よりクリーンな技術の導入を促進するためのインセンティブも導入されています。

米国選択的触媒還元市場動向

米国の選択的触媒還元(SCR)市場は、2025年から2030年にかけて年平均成長率(CAGR)4.4%で成長すると予測されています。米国では、SCRシステムはディーゼルエンジン搭載車両のEPAの厳格な排出基準を満たすために不可欠です。SCRはNOx排出量を削減し、同国の大気汚染対策と空気質改善の取り組みにおいて重要な役割を果たしています。大型トラックと乗用車双方で標準装備されています。

カナダの選択的触媒還元市場は、2025年から2030年にかけて年平均成長率(CAGR)3.7%で成長すると予測されています。カナダは米国と同様の排出基準を採用しており、ディーゼル車両にSCR技術を導入してNOx排出量を削減しています。この技術は、カナダの国レベルでの車両排出規制を満たすために不可欠であり、軽車両と重車両の両方が厳格な環境基準に準拠することを確保しています。

欧州選択的触媒還元(SCR)市場動向

欧州の選択的触媒還元(SCR)産業は、自動車、発電、化学・石油化学、海洋、セメントなど多様な業界における厳格なNOx排出規制により、着実な成長を遂げています。EUのEuro 6およびEuro 7基準、産業排出指令(IED)、海洋IMO Tier III規制は、車両、発電所、産業施設におけるSCRの採用を加速させています。

ドイツの選択的触媒還元市場は欧州市場で22.4%のシェアを占めています。自動車産業の主要拠点であるドイツは、特にディーゼルエンジンにSCR技術を車両 fleet に統合しています。同国の厳格なEuro 6基準により、自動車、トラック、バスからのNOx排出量を削減するため、SCRは不可欠となっています。SCR技術は、ドイツの環境持続可能性と空気質向上へのコミットメントを支えています。

イギリス選択的触媒還元市場の成長は、ユーロ6排出基準への準拠のため、ディーゼル車両におけるSCRの採用拡大に牽引されています。この技術は、都市部の大気汚染に寄与するNOx排出量の削減に不可欠です。SCRシステムは、乗用車から大型トラックまで、幅広い車両に採用されています。

中東・アフリカ選択的触媒還元市場動向

中東・アフリカ地域では、特に商用車においてSCR技術が徐々に採用され始めています。これは、地域における大気汚染の深刻化に対応するためです。アラブ首長国連邦(UAE)やサウジアラビアなどの国々がより厳格な排出基準を導入するに伴い、SCRシステムはNOx排出量削減においてますます普及しています。

サウジアラビア選択的触媒還元市場は、予測期間中に成長が見込まれています。サウジアラビアでは、環境規制の強化に対応するため、ディーゼルエンジン搭載車両にSCR技術が普及しています。この技術は、同国の都市部における大気質改善と輸送の環境影響軽減という目標に沿って、NOx排出量を削減します。

ラテンアメリカ選択的触媒還元市場動向

ラテンアメリカでは、メキシコやブラジルなど各国がより厳格な車両排出ガス基準を導入するに伴い、SCR技術が徐々に普及しています。SCRは商用車と乗用車においてNOx排出量を削減するために使用されています。この移行は、地域における大気質改善への注目が高まり、グローバルな排出ガス動向との整合性を図る動きを支援しています。

ブラジル選択的触媒還元市場は、予測期間中に成長が見込まれています。ブラジルでは、より厳格な排出規制の実施により、ディーゼル車両におけるSCR技術が普及しています。SCRの採用は、乗用車と商用車両の両方からのNOx排出量を削減するために不可欠です。ブラジル政府は、都市部の大気汚染対策としてクリーンな技術の導入を促進しています。

主要な選択的触媒還元企業動向

市場で主要なプレーヤーには、Faurecia、Johnson Mattheyなどが含まれます。

- Faureciaは、クリーンモビリティソリューション、インテリアシステム、先進的な排出ガス制御技術の開発と製造に特化した自動車技術の世界的リーダーです。フランスに本社を置き、30カ国以上で事業を展開し、車両の環境影響を軽減する革新的なソリューションを提供しています。同社は、大気質と持続可能性に対応するシステムの開発において主要な役割を果たしており、CO2排出量の削減、燃料効率の向上、車両の安全性の向上に焦点を当てています。ファウレシアは、主要な自動車メーカーと提携し、厳格なグローバルな排出規制を満たすため、よりクリーンで環境に優しい輸送手段への移行を加速しています。

- ジョンソン・マッティは、触媒、貴金属、バッテリー材料に重点を置いた持続可能な技術分野でグローバルリーダーとして知られるイギリスを拠点とする企業です。同社の事業は、自動車、化学、エネルギー、環境持続可能性など多岐にわたります。ジョンソン・マッティは、特に選択的触媒還元(SCR)を含む触媒ソリューションによる有害物質の削減において、排出ガス制御技術における専門知識で知られています。同社のイノベーションは、よりクリーンな産業プロセスの推進と低炭素経済への移行を促進する中心的な役割を果たしており、エネルギー貯蔵と水素技術への注力が、持続可能な未来を支える重要な要素となっています。

主な選択的触媒還元企業:

以下は、選択的触媒還元市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Cormetech

- Johnson Matthey

- BASF

- Ceram-Ibiden

- BOSCH

- Bosal

- Faurecia

- Haldor Topsoe

- Röchling Group

- MITSUBISHI HEAVY INDUSTRIES, LTD.

- ANDRITZ Clean Air Technologies

- Durr Systems, Inc.

- Cummins Inc.

- SCR Solutions Holding Ltd

- CONCORD Thermal Efficiency

最近の動向

- 2024年2月、ANDRITZ は、米国テキサス州ヒューストンの発電ボイラーにおける窒素酸化物(NOx)排出量を削減するための選択的触媒還元(SCR)システムを TPC Group から受注しました。

世界の選択的触媒還元市場レポートのセグメント化

このレポートは、2018年から2030年までの世界、地域、国レベルの収益成長予測と、各サブセグメントの業界動向分析を掲載しています。この調査では、Grand View Research は、最終用途および地域に基づいて、世界の選択的触媒還元市場レポートをセグメント化しています。

- 最終用途の見通し(収益、百万米ドル、2018年~2030年)

- 自動車

- 乗用車

- 商用車

- 発電

- 船舶

- 化学・石油化学

- セメント

- その他

- 自動車

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 選択的触媒還元(SCR)市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 集中度と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料/部品の見通し

3.3.2. 製造の見通し

3.3.3. 流通の見通し

3.4. 技術概要

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. 選択的触媒還元(SCR)市場分析ツール

3.7.1. ポーターの分析

3.7.1.1. 供給者の交渉力

3.7.1.2. 購入者の交渉力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入者の脅威

3.7.1.5. 競争の激化

3.7.2. PESTEL分析

3.7.2.1. 政治的環境

3.7.2.2. 経済的・社会的環境

3.7.2.3. 技術的環境

3.7.2.4. 環境的要因

3.7.2.5. 法的環境

3.8. 経済的メガトレンド分析

第4章. 選択的触媒還元(SCR)市場:最終用途別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 選択的触媒還元(SCR)市場:アプリケーション動向分析、2024年と2030年(百万ドル)

4.3. 自動車

4.3.1. 市場売上高推計と予測、2018年~2030年(百万ドル)

4.3.2. 市場売上高推計と予測、乗用車別、2018年~2030年(百万ドル)

4.3.3. 市場売上高推計と予測、商用車別、2018年~2030年(百万ドル)

4.4. 発電

4.4.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

4.5. 海洋

4.5.1. 市場売上高の推計と予測(2018年~2030年、百万米ドル)

4.6. 化学・石油化学

4.6.1. 市場売上高の推計と予測、2018年~2030年(百万米ドル)

4.7. セメント

4.7.1. 市場売上高の推計と予測、2018年~2030年(百万米ドル)

4.8. その他

4.8.1. 市場売上高の見積もりおよび予測(2018年~2030年、百万米ドル)

第5章 選択的触媒還元(SCR)市場:地域別見積もりおよびトレンド分析

5.1. 選択的触媒還元(SCR)市場シェア(地域別、2024年および2030年、百万米ドル)

5.2. 北米

5.2.1. 選択的触媒還元(SCR)市場推定値と予測、2018年~2030年(百万ドル)

5.2.2. 選択的触媒還元(SCR)市場推定値と予測、用途別、2018年~2030年(百万ドル)

5.2.3. アメリカ

5.2.3.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年、百万ドル)

5.2.3.2. 選択的触媒還元(SCR)市場規模と予測(用途別、2018年~2030年、百万ドル)

5.2.4. カナダ

5.2.4.1. 選択的触媒還元(SCR)市場規模推計と予測、2018年~2030年(百万米ドル)

5.2.4.2. 選択的触媒還元(SCR)市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

5.2.5. メキシコ

5.2.5.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万米ドル)

5.2.5.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

5.3. ヨーロッパ

5.3.1. 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(百万米ドル)

5.3.2. 選択的触媒還元(SCR)市場規模と予測、用途別、2018年~2030年(百万米ドル)

5.3.3. ドイツ

5.3.3.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万米ドル)

5.3.3.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

5.3.4. イギリス

5.3.4.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万ドル)

5.3.4.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万ドル)

5.3.5. フランス

5.3.5.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万ドル)

5.3.5.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万ドル)

5.3.6. スペイン

5.3.6.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万ドル)

5.3.6.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万ドル)

5.3.7. イタリア

5.3.7.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万ドル)

5.3.7.2. 選択的触媒還元(SCR)市場規模と予測(用途別、2018年~2030年)(百万ドル)

5.4. アジア太平洋

5.4.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万米ドル)

5.4.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

5.4.3. 中国

5.4.3.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年、百万米ドル)

5.4.3.2. 選択的触媒還元(SCR)市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.4.4. インド

5.4.4.1. 選択的触媒還元(SCR)市場規模推計と予測(2018年~2030年)(百万ドル)

5.4.4.2. 選択的触媒還元(SCR)市場規模推計と予測(用途別)(2018年~2030年)(百万ドル)

5.4.5. 日本

5.4.5.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万ドル)

5.4.5.2. 選択的触媒還元(SCR)市場規模と予測(用途別、2018年~2030年)(百万ドル)

5.4.6. オーストラリア

5.4.6.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万米ドル)

5.4.6.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

5.4.7. 韓国

5.4.7.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万ドル)

5.4.7.2. 選択的触媒還元(SCR)市場規模と予測(用途別、2018年~2030年)(百万ドル)

5.5. ラテンアメリカ

5.5.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万ドル)

5.5.2. 選択的触媒還元(SCR)市場規模と予測(用途別、2018年~2030年)(百万ドル)

5.5.3. ブラジル

5.5.3.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万米ドル)

5.5.3.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

5.5.4. アルゼンチン

5.5.4.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万米ドル)

5.5.4.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

5.6. 中東・アフリカ

5.6.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万ドル)

5.6.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万ドル)

5.6.3. サウジアラビア

5.6.3.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年、百万米ドル)

5.6.3.2. 選択的触媒還元(SCR)市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.6.4. アラブ首長国連邦

5.6.4.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万米ドル)

5.6.4.2. 選択的触媒還元(SCR)市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

5.6.5. 南アフリカ

5.6.5.1. 選択的触媒還元(SCR)市場規模と予測(2018年~2030年)(百万米ドル)

5.6.5.2. 選択的触媒還元(SCR)市場規模と予測(用途別、2018年~2030年)(百万米ドル)

第6章 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. 企業分類

6.3. 企業の市場ポジション

6.4. 企業の市場シェア分析

6.5. 企業のヒートマップ分析

6.6. 戦略マッピング

6.7. 企業プロファイル

6.7.1. コルメテック

6.7.1.1. 企業の概要

6.7.1.2. 財務実績

6.7.1.3. 製品ベンチマーク

6.7.1.4. 最近の動向

6.7.2. ジョンソン・マッティ

6.7.2.1. 参加者の概要

6.7.2.2. 財務実績

6.7.2.3. 製品ベンチマーク

6.7.2.4. 最近の動向

6.7.3. BASF

6.7.3.1. 参加者の概要

6.7.3.2. 財務実績

6.7.3.3. 製品ベンチマーク

6.7.3.4. 最近の動向

6.7.4. Ceram-Ibiden

6.7.4.1. 参加者の概要

6.7.4.2. 財務実績

6.7.4.3. 製品ベンチマーク

6.7.4.4. 最近の動向

6.7.5. BOSCH

6.7.5.1. 参加企業の概要

6.7.5.2. 財務実績

6.7.5.3. 製品ベンチマーク

6.7.5.4. 最近の動向

6.7.6. Bosal

6.7.6.1. 参加者の概要

6.7.6.2. 財務実績

6.7.6.3. 製品ベンチマーク

6.7.6.4. 最近の動向

6.7.7. Faurecia

6.7.7.1. 参加者の概要

6.7.7.2. 財務実績

6.7.7.3. 製品ベンチマーク

6.7.7.4. 最近の動向

6.7.8. ハルドル・トプソエ

6.7.8.1. 参加者の概要

6.7.8.2. 財務実績

6.7.8.3. 製品ベンチマーク

6.7.8.4. 最近の動向

6.7.9. ローチリング・グループ

6.7.9.1. 参加者の概要

6.7.9.2. 財務実績

6.7.9.3. 製品ベンチマーク

6.7.9.4. 最近の動向

6.7.10. 三菱重工業株式会社

6.7.10.1. 参加者の概要

6.7.10.2. 財務実績

6.7.10.3. 製品ベンチマーク

6.7.10.4. 最近の動向

6.7.11. アンドリッツ・クリーンエア・テクノロジーズ

6.7.11.1. 参加企業の概要

6.7.11.2. 財務実績

6.7.11.3. 製品ベンチマーク

6.7.11.4. 最近の動向

6.7.12. ドル・システムズ株式会社

6.7.12.1. 参加企業の概要

6.7.12.2. 財務実績

6.7.12.3. 製品ベンチマーク

6.7.12.4. 最近の動向

6.7.13. カミンズ社

6.7.13.1. 参加企業の概要

6.7.13.2. 財務実績

6.7.13.3. 製品ベンチマーク

6.7.13.4. 最近の動向

6.7.14. SCR Solutions Holding Ltd.

6.7.14.1. 参加企業の概要

6.7.14.2. 財務実績

6.7.14.3. 製品ベンチマーク

6.7.14.4. 最近の動向

6.7.15. CONCORD 熱効率

6.7.15.1. 参加者の概要

6.7.15.2. 財務実績

6.7.15.3. 製品ベンチマーク

6.7.15.4. 最近の動向

表の一覧

表1 選択的触媒還元(SCR)市場推定値と予測、用途別、2018年~2030年(USD億ドル)

表2 北米選択的触媒還元(SCR)市場推定値と予測、2018年~2030年(USD億ドル)

表3 北米選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(USD億ドル)

表4 米国選択的触媒還元(SCR)市場規模と予測、2018年~2030年(USD億ドル)

表5 米国選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億ドル)

表6 カナダ選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億ドル)

表7 カナダ 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億米ドル)

表8 メキシコ 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億米ドル)

表9 メキシコ 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(USD億ドル)

表10 ヨーロッパ 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(USD億ドル)

表11 欧州選択的触媒還元(SCR)市場規模予測(用途別)、2018年~2030年(億米ドル)

表12 ドイツ選択的触媒還元(SCR)市場規模予測、2018年~2030年(億米ドル)

表13 ドイツ 選択的触媒還元(SCR)市場規模予測(用途別)、2018年~2030年(億米ドル)

表14 フランス 選択的触媒還元(SCR)市場規模予測、2018年~2030年(億米ドル)

表15 フランス 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億ドル)

表16 イタリア 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億ドル)

表17 イタリア 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億米ドル)

表18 スペイン 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億米ドル)

表19 スペイン 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億米ドル)

表20 イギリス 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億米ドル)

表21 イギリス 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億米ドル)

表22 アジア太平洋地域 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億米ドル)

表23 アジア太平洋地域選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億米ドル)

表24 中国選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億米ドル)

表25 中国選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億ドル)

表26 インド選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億ドル)

表27 インドの選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億ドル)

表28 日本の選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億ドル)

表29 日本の選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億米ドル)

表30 韓国の選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億米ドル)

表31 韓国選択的触媒還元(SCR)市場規模予測(用途別)、2018年~2030年(億米ドル)

表32 オーストラリア選択的触媒還元(SCR)市場規模予測、2018年~2030年(億米ドル)

表33 オーストラリア 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(USD億ドル)

表34 ラテンアメリカ 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(USD億ドル)

表35 ラテンアメリカ 選択的触媒還元(SCR)市場規模推計と予測(用途別)、2018年~2030年(USD億ドル)

表36 ブラジル 選択的触媒還元(SCR)市場規模推計と予測、2018年~2030年(USD億ドル)

表37 ブラジル 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億米ドル)

表38 アルゼンチン 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億米ドル)

表39 アルゼンチン 選択的触媒還元(SCR)市場規模予測(用途別)、2018年~2030年(億米ドル)

表40 中東・アフリカ 選択的触媒還元(SCR)市場規模予測、2018年~2030年(億米ドル)

表41 中東・アフリカ 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億ドル)

表42 サウジアラビア 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億ドル)

表43 サウジアラビア 選択的触媒還元(SCR)市場規模と予測(用途別)、2018年~2030年(億米ドル)

表44 アラブ首長国連邦(UAE) 選択的触媒還元(SCR)市場規模と予測、2018年~2030年(億米ドル)

表45 アラブ首長国連邦(UAE)選択的触媒還元(SCR)市場規模推計と予測(用途別)、2018年~2030年(USD億ドル)

表46 南アフリカ共和国選択的触媒還元(SCR)市場規模推計と予測、2018年~2030年(USD億ドル)

表47 南アフリカ 選択的触媒還元(SCR)市場規模推計と予測(用途別)、2018年~2030年(USD億ドル)

表48 主要市場参加者の最近の動向と影響分析

表49 2024年の企業市場シェア

表50 2024年の企業ヒートマップ分析

表51 拡大中の主要企業

表52 合併・買収に関与する主要企業

図表一覧

図1 市場セグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 市場スナップショット

図7 セグメント概要

図8 競争環境概要

図9 浸透率と成長見込みのマッピング

図10 選択的触媒還元(SCR)市場 – バリューチェーン分析

図11 選択的触媒還元(SCR)市場動向

図12 選択的触媒還元(SCR)市場:ポーターの分析

図13 選択的触媒還元(SCR)市場:PESTEL分析

図14 選択的触媒還元(SCR)市場、用途別:主要なポイント

図15 選択的触媒還元(SCR)市場:用途別動向分析と市場シェア、2024年と2030年

図16 選択的触媒還元(SCR)市場推定値と予測(自動車分野)、2018年~2030年(USD億ドル)

図17 選択的触媒還元(SCR)市場推定値と予測(発電分野)、2018年~2030年(USD億ドル)

図18 選択的触媒還元(SCR)市場推定値と予測、船舶分野、2018年~2030年(USD億ドル)

図19 選択的触媒還元(SCR)市場推定値と予測、化学・石油化学分野、2018年~2030年(USD億ドル)

図20 選択的触媒還元(SCR)市場規模予測(セメント業界)、2018年~2030年(億米ドル)

図21 選択的触媒還元(SCR)市場規模予測(その他業界)、2018年~2030年(億米ドル)

図22 選択的触媒還元(SCR)市場売上高、地域別、2024年と2030年(USD億ドル)

図23 地域別市場動向:主要なポイント

図24 北米選択的触媒還元(SCR)市場規模予測、2018年~2030年(USD億ドル)

図25 米国選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億ドル)

図26 カナダ選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億ドル)

図27 メキシコ 選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億ドル)

図28 欧州 選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億ドル)

図29 ドイツ 選択的触媒還元(SCR)市場規模予測(2018年~2030年、億米ドル)

図30 フランス 選択的触媒還元(SCR)市場規模予測(2018年~2030年、億米ドル)

図31 イギリス 選択的触媒還元(SCR)市場規模予測(2018年~2030年、億ドル)

図32 イタリア 選択的触媒還元(SCR)市場規模予測(2018年~2030年、億ドル)

図33 スペイン 選択的触媒還元(SCR)市場規模予測(2018年~2030年、億米ドル)

図34 アジア太平洋地域 選択的触媒還元(SCR)市場規模予測(2018年~2030年、億米ドル)

図35 中国選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億米ドル)

図36 中国の都市下水放流量と処理量(億立方メートル)

図37 インドの選択的触媒還元(SCR)市場規模推計と予測(2018年~2030年、USD億ドル)

図38 日本の選択的触媒還元(SCR)市場規模推計と予測(2018年~2030年、USD億ドル)

図39 オーストラリアの選択的触媒還元(SCR)市場規模推計と予測(2018年~2030年)(億米ドル)

図40 韓国の選択的触媒還元(SCR)市場規模推計と予測(2018年~2030年)(億米ドル)

図41 ラテンアメリカ 選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億米ドル)

図42 ブラジル 選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億米ドル)

図43 アルゼンチン 選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億米ドル)

図44 中東・アフリカ 選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億米ドル)

図45 サウジアラビア 選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億米ドル)

図46 アラブ首長国連邦(UAE) 選択的触媒還元(SCR)市場規模予測(2018年~2030年)(億米ドル)

図47 南アフリカ 選択的触媒還元(SCR)市場規模予測(2018年~2030年、億ドル)

図48 主要企業分類

図49 企業市場ポジション

図50 企業市場シェア分析(2024年)

図51 戦略的フレームワーク

| ※参考情報 選択的触媒還元(SCR)は、自動車の排出ガス中に含まれる有害物質である窒素酸化物(NOx)を低減するための技術で、主にディーゼルエンジン車両に使用されます。この技術は、尿素水溶液(通常はアドブルーと呼ばれる)を触媒と反応させることでNOxを窒素と水に還元します。SCRは、排出ガス規制をクリアするために重要な役割を果たしています。 SCRのプロセスは、まず、尿素水溶液が排出ガス中に噴射され、そこから分解してアンモニア(NH3)が生成されます。続いて、このアンモニアが触媒上でNOxと反応し、無害な窒素(N2)と水(H2O)に変換されます。この反応プロセスは、通常、選択的触媒が用いられることで、他の成分に対する影響を抑えつつ、高効率に進行します。 SCRは、その使用される触媒の種類に応じてさまざまな形式があります。代表的なものには、セラミックフィルタータイプと金属触媒タイプがあります。セラミックフィルタータイプは、細孔を持ち、反応物質が触媒表面に接触しやすい特性を持っています。一方、金属触媒タイプは、特定の金属(例えば、パラジウムやプラチナ)を含むことで、反応性を向上させています。これらの触媒は、高温環境や化学的な条件に適したものが選ばれ、性能の最適化が図られています。 SCR技術は、主に商用車や大型トラック、バスなどに採用されていますが、最近では乗用車にも広まりつつあります。この技術は、特に厳しい排出基準が設定されている地域での適用が進んでおり、例えば、欧州連合(EU)や北米市場では、その利用が推奨されています。SCRを用いることで、従来の排出ガス処理技術に比べ高いNOx削減率を実現できるため、環境負荷を大幅に軽減することが可能です。 SCRに関連する技術として、エグゾーストガス再循環(EGR)やフィルター技術も重要です。EGRは、エンジンからの排出ガスを一部再循環させて燃焼室に戻し、NOxの生成を抑える手法です。また、DPF(ディーゼル微粒子フィルター)は、排出ガス中の微細な粒子を捕集し、クリーンな排出を実現します。これらの技術は、SCRと組み合わせることで、さらなる排出ガス低減効果を得ることができます。 SCRの導入にあたっては、いくつかの課題も存在します。尿素の供給と管理が必要であり、ユーザーが適切に使用しない場合、性能が低下する可能性があります。また、尿素の使用量を管理するためのセンサーや制御装置の精度も求められます。さらに、触媒反応が適切に進行するためには、エンジンの運転条件や温度が重要であり、特に低温時には性能が低下することがあります。 これらの課題に取り組むため、SCR技術の研究開発も進められています。新しい触媒材料の開発や、より効率的な尿素供給システムの構築、そしてエンジンとの統合制御技術の向上が期待されています。未来の交通システムにおいて、持続可能な移動手段を実現するためには、SCR技術の進化が不可欠です。 総じて、選択的触媒還元(SCR)は、自動車排出ガス中の有害物質を効果的に除去するための重要な技術として位置付けられています。環境保護が求められる現代において、その役割はますます大きくなっており、今後もさらなる技術革新が期待されています。SCRをはじめとする排出ガス処理技術は、持続可能な未来を支えるための重要な手段となっています。 |