自動ごみ収集システム市場の推進要因は何ですか?

自動ごみ収集システム(AWCS)市場は、都市化の進展とスマートシティにおけるごみ管理の改善ニーズの高まり、および環境悪化によって存在しています。世界中の自治体や政府は、自動ごみ管理技術を採用した近代的なインフラの構築に資源を割り当てており、これにより、清潔さを向上させると同時に、運用コストを削減し、温室効果ガスの排出量を削減しています。

AWCS は、IoT およびセンサー技術と組み合わせることで、リアルタイムの廃棄物収集のモニタリングと最適化が可能になるため、より効果的に機能します。特に人口密集地域において、持続可能な都市環境に対する国民の関心が高まっていることから、地下真空式廃棄物システムが普及しています。

小規模および大規模の産業施設は、商業施設、医療施設、空港とともに、衛生規制を満たし、廃棄物処理の危険性を低減するために、AWCS システムを採用しています。AWCS の市場成長は、主にヨーロッパおよびアジア太平洋地域におけるスマートシティの開発に焦点を当てた資金援助や支援政策による政府の後押しにより強化されており、都市計画や持続可能な開発のための戦略的な長期投資となっています。

自動廃棄物収集システムの市場における地域別の傾向は?

自動廃棄物収集システムは、厳しい環境規制、既存のスマートシティ構想、およびスウェーデン、ノルウェー、オランダなどの国々で整備されたネットワークにより、ヨーロッパで最大の市場シェアを占めています。

北米は、米国とカナダが主要都市の廃棄物管理と都市部の清潔さに力を入れているため、二次的な市場の位置を維持しています。自動車廃棄物収集市場の成長は、この地域全体に存在する主要な市場参加者や重要なイノベーションセンターから恩恵を受けています。

アジア太平洋地域は、中国、韓国、シンガポール、インドにおける急速な都市化とスマートシティプラットフォームの拡大、および持続可能な廃棄物管理技術への公共支出の拡大により、他の地域を上回る成長を見せています。アラブ首長国連邦とサウジアラビアは、インフラ整備と観光能力の向上のために、大規模な都市プロジェクトに AWCS ソリューションを導入しています。

自動廃棄物収集システムの市場における課題と抑制要因は何ですか?

自動廃棄物収集システム市場は、複数のビジネス上の課題に直面しつつも、前向きな市場見通しを示しています。市場は、開発途上国や限られた財政資源で運営する地方自治体が初期資本コストが高すぎるという重大な課題に直面しています。

設置プロセスは、詳細な地下インフラ設計と長期的な計画が不可欠なため複雑化し、頻繁に遅延が発生しプロジェクト費用が増加する原因となります。システムの運用コストは、専門的な技術メンテナンス知識が必要であるため、徐々に増加する見込みです。

AWCSの導入は、既存の都市への改修が費用と複雑さを要するため、主に新規開発や大規模な都市再開発プロジェクトに限定されています。これらのシステムの信頼性のある運用は、機器の故障や廃棄物詰まりによる高額な修復が必要となる潜在的な問題に直面しています。データ保護に関するプライバシー懸念とIoTシステムセキュリティの脆弱性は、廃棄物監視オペレーションにおける追加的な障害となっています。

廃棄物管理の枠組みが未整備で、環境意識が低い国々に特に影響を与える規制上の障壁も、市場成長の大きな制約要因となっています。これらの要因が相まって、市場需要は拡大しているにもかかわらず、持続可能なスマート廃棄物ソリューションの世界的な導入スピードは鈍化しています。

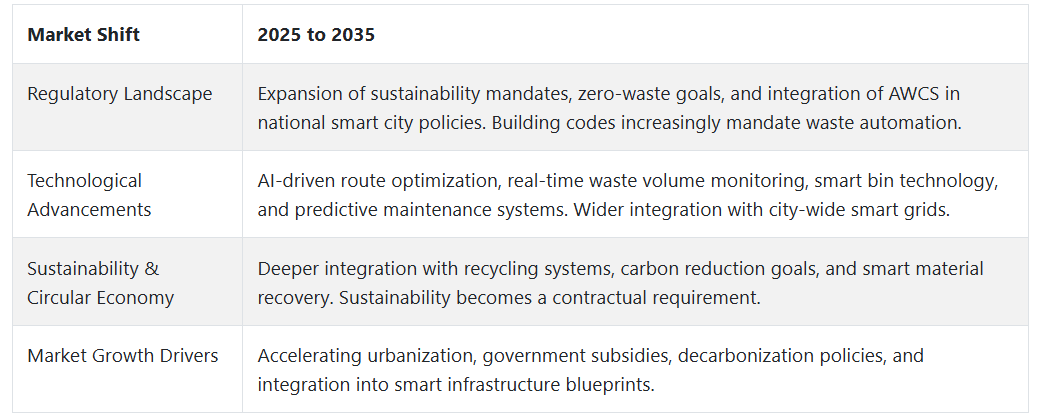

自動廃棄物収集システムの市場の変化(2020 年から 2024 年)および今後の動向(2025 年から 2035 年

自動廃棄物収集システム(AWCS)市場は、都市人口の増加に伴い、自治体がより優れた廃棄物管理技術を求め、スマート都市プロジェクトにこれらのシステムを導入したため、2020年から2024年にかけて着実な成長を示しました。欧州各国政府による廃棄物分別政策と収集性能基準、およびアジア各国政府による政策が相まって、自治体や民間開発業者は、地下真空廃棄物システムの導入を検討するようになりました。

2025年から2035年の予測では、AWCS市場は急成長すると見込まれています。都市自治体は、廃棄物管理の最適化にIoTおよびAIプラットフォームを活用するため、スマートインフラ技術への投資を加速しています。

より持続可能な都市開発の実践は、都市計画の枠組みに循環経済原則を取り入れるため、市場を強化するでしょう。規制当局は、建築基準や調達慣行を決定するゼロウェイスト要件やカーボンニュートラル基準を導入することで、圧力を強めるでしょう。

自動廃棄物収集システム(AWCS)市場は、世界中の都市やコミュニティがスマートな都市インフラと持続可能な生活への投資を進める中、2025年から2035年にかけて大幅に成長すると予想されています。AWCS は、より厳格な環境政策やゼロウェイストの義務化に後押しされ、政府によってスマートシティ構造に組み込まれています。AI ベースの廃棄物追跡、IoT 対応センサー、予測メンテナンスなどのツールは、システムの効率と拡張性の向上に貢献します。

その需要は、高級住宅開発だけでなく、病院、空港、自治体全体にも拡大するでしょう。モジュール設計と現地生産によるコスト削減も、新興市場での採用を後押しするでしょう。都市が、清潔でスペース効率に優れ、持続可能な廃棄物処理方法を要求する中、AWCS は、世界中の都市計画や環境コンプライアンス戦略に組み込まれるようになるでしょう。

国別見通し

米国

米国では、AWCS 市場が徐々に導入され、都市再開発エリアやスマートシティプロジェクトに組み込まれるようになるでしょう。従来の廃棄物管理システムが依然として主流ですが、自治体は、持続可能な現実的な選択肢として、空気圧式廃棄物収集システムを徐々に評価しています。

需要は主に、都市人口密度の増加、環境配慮型廃棄物管理ソリューションへの規制当局の注目、パンデミック後の衛生的で接触のない廃棄物管理ソリューションの必要性によって支えられています。IoT(Internet of Things)ベースのモニタリングなどのスマートインフラ統合は、システムの効率性を高め、メンテナンスが必要なタイミングを予測可能にしています。ニューヨークとサンフランシスコは、密集した住宅地と商業施設においてAWCSの先駆的な導入を進めています。

初期費用が高く、改造が難しいため、普及は限定的です。長期的には、米国環境保護庁のゼロウェイスト基準と埋立処分場削減政策が、成長の機会となるでしょう。旅行の回復が通常に戻れば、空港や病院からの需要も回復しますが、最も活況を呈するのは、複合用途の都市開発プロジェクトでしょう。連邦政府のインフラ計画における官民連携(PPP)とサステナビリティへの資金投入も、市場に好影響をもたらすでしょう。

中国

AWCSは、中国を新興成長市場と位置付けています。これは、急速な都市化とスマートシティイニシアチブ、国家環境改革の下で導入された厳格な廃棄物分別法に後押しされています。北京、上海、深センなどの主要都市では、地下気送システムとハイテク都市計画が一体となった新しいエコシティ開発のパイロットプロジェクトが実施されています。

廃棄物の削減、スマートインフラ、エネルギー効率の高いシステムを目指す政府の政策が、その採用を加速しています。都市の衛生意識と労働効率の向上が進む中、自治体は手動によるごみ収集から自動化ソリューションへの移行を進めています。持続可能性の向上とグリーンビルディングの要件を満たす手段として、不動産開発業者は高層住宅や商業施設の開発に AWCS を採用しています。

この技術は依然として資本集約的ですが、補助金や政策による優遇措置により、利用が拡大しています。また、強力な製造能力と革新的なスマートセンサーの統合も、同国の市場を牽引しています。

日本

日本の AWCS 市場は、自動化、清潔さ、省スペース化に大きく偏っており、このセグメントは日本の生活環境や環境哲学と相性の良いものとなっています。AWCS は、東京や大阪などの都市の大規模住宅団地、病院、商業施設などで導入されています。AWCS は、世界トップレベルの廃棄物管理システムと公衆衛生基準を誇る日本にぴったりです。

主要な成長要因は、老朽化したインフラ、労働力減少、固定スペースでの廃棄物処理の最適化ニーズです。ゼロ・ウェイストとカーボンニュートラル目標の下、環境省はシステムの導入、パイロットプロジェクトの実施、補助金提供を推進しています。日本の建設会社は、都市化が進んだ地域における敷地制約に対応可能な小型モジュール型AWCSの設計を進めています。

AI による廃棄物量の予測やメンテナンスのアラートなど、スマートシティとの統合により、システムの互換性が向上しています。都市再開発地域と持続可能な住宅は、AWCS の成長が見込まれる 2 つの主要な国家プロジェクトです。日本は、AWCS にとって間違いなく成熟した市場ですが、その成長は緩やかなものとなるでしょう。

カテゴリー別分析

病院 – 用途別

病院は、病院特有の厳格な廃棄物管理ニーズから、自動廃棄物収集システム(AWCS)市場の重要な用途分野です。病院は、有害物質やバイオマス製品を含む大量の一般廃棄物を排出しており、これらの廃棄物は汚染を防止し公衆衛生の安全を確保するため、非常に慎重な処理が必要です。

AWCS は、非接触型の密閉パイプラインによる廃棄物輸送システムであり、人間との接触や感染のリスクを低減します。これは、病原菌の殺滅に重点が置かれる環境では特に重要です。このシステムにより、手作業による作業、廃棄物処理の事故、悪臭を最小限に抑えながら、無菌状態を維持することができます。病院における廃棄物の処理方法に関する規制(OSHA や WHO のガイドラインなど)が厳格化する中、AWCS は最適なソリューションとしてますます認識されています。

商業 – 産業別

AWCS 市場の主なエンドユーザーは商業分野であり、病院、ショッピングセンター、ホテル、オフィスビル、その他の商業施設など、さまざまな用途で使用されています。これらの施設では、運用コストを削減し、持続可能性の目標に貢献し、ますます厳格化する都市の要件に準拠する、費用対効果の高い作業セットと衛生的な廃棄物処理システムが必要です。

AWCS は、安全、迅速、かつ信頼性の高い自動地下廃棄物輸送システムであり、人口密集した商業地区での騒音やトラックの交通量を削減し、手動による取り扱いを最小限に抑えます。このシステムは、ホテルやレストランで国内外のお客様に快適な環境を提供しながら、大量の廃棄物を目立たずに処理できることから、特に必要とされています。

AWCS の導入は、LEED 認証、スマートビルディングの統合など、商業部門全体のサステナビリティの取り組みによってさらに推進されています。ヨーロッパ、中東、およびアジアの一部の都市の商業用不動産の開発業者は、設計段階でこれらのシステムをインフラに組み込むケースが増えています。AWCS は、その拡張性、信頼性、および長期的なコスト効率により、今日の商業開発に欠かせないソリューションとなっています。

プラスチック – 廃棄物の種類別

AWCS は、特に都市部や商業施設において、世界的に急速に拡大しているこの問題により効率的に対処するのに役立ちます。レストラン、ホテル、小売店などで使い捨てプラスチックの消費量が増加しているため、プラスチック廃棄物の発生源での分別は必須となっています。

自動廃棄物収集システムは、分別収集に焦点を当てています。これは、プラスチック材料のシュートやインレットから始まる分別プロセスの不可欠な要素です。このようなシステムは汚染を大幅に削減し、したがってリサイクルの実現可能性と収益性を大幅に向上させます。プラスチック廃棄物は、有機廃棄物や紙廃棄物に比べて密度が低く、体積が大きいため、AWCSの真空パイプラインを通じた輸送に最適です。

EU による特定の使い捨てプラスチックの禁止や生産者責任の拡大 (EPR) 政策などの地域的な規制も、効率的な収集技術の採用を加速しています。北欧や東南アジアなどの国々は、循環経済目標とゼロウェイストの実践への取り組みを強調し、特に高密度都市部において AWCS の導入を先駆けています。

競争分析

自動廃棄物収集システム(AWCS)市場は、イノベーション、技術の統合、都市インフラの需要の増加の影響を受けて、緩やかな競争のダイナミクスを見せています。企業は、グリーンシティ、病院、空港、住宅団地向けに、効率的で衛生的、かつエコフレンドリーな廃棄物管理ソリューションの提供に注力しています。

システムの信頼性、エネルギー効率、メンテナンスの容易さ、および拡張性が競争優位性につながっています。また、ベンダーは、リアルタイムの廃棄物追跡の改善と運用コストの削減のために、自動化、AI ベースのモニタリング、IoT 統合にも投資しています。

パートナーや提携先を通じた地域戦略や自治体との協力も、市場における企業の地位強化に大きく貢献しています。環境の持続可能性に関する目標、廃棄物管理規制の強化、都市の清潔さに関するインセンティブも、競争と、パフォーマンス、ユーザー体験、環境コンプライアンスの向上に向けた継続的な研究開発の圧力を加速しています。

市場における主要企業には、Caverion Corporation、Cleantech Group、Dansk SkraldesugApS、Envac、Europa Co.、Logiwaste AB、MariCap Oy、Ros Rocaなどが挙げられます。

主要企業の製品・サービスと活動

Envac

Envacは、自動廃棄物収集システム(AWCS)のグローバルリーダーであり、30カ国以上で事業を展開しています。真空式廃棄物輸送システムのパイオニアとしてスウェーデンに本社を置く同社は、手作業、排出ガス、都市の混雑を削減することで、廃棄物管理に変革をもたらしました。Envac の主なサービスは、主にスマートシティ、大規模医療センター、空港、大規模住宅団地などで稼働する地下の空気圧式廃棄物収集ネットワークです。

同社は、自治体や開発業者のサステナビリティ目標のパートナーとして成功を収め、LEED および BREEAM 認証を取得しています。また、この分野におけるイノベーションを推進するため、リアルタイムのモニタリング、予知保全、データに基づく廃棄物流の最適化のために AI および IoT 技術も取り入れています。

世界的な普及と成熟した技術基盤を誇り、Envac は持続可能な都市インフラの分野をリードしています。同社は最近、その事業領域を中東やアジア太平洋地域などの人口密集地域にも拡大しています。

Caverion Corporation

フィンランドを拠点とする Caverion Corporation は、スマートビルディングソリューションのエキスパートであり、特にヨーロッパの AWCS 市場で大きな役割を果たしています。Caverion は、AWCS 専門企業とは異なり、機械、電気、デジタルサービスを組み合わせた統合ビルディングシステムを提供しており、持続可能なインフラプロジェクトのためのワンストップソリューションプロバイダーとなっています。

AWCS は、商業ビル、病院、新しい都市地区などにおいて、より広範な環境エンジニアリングパッケージの一部として同社によって導入されています。廃棄物処理業者は自動化によって業務のエネルギー効率を向上させていますが、Caverion はヨーロッパ全域の顧客とパートナーとして、エネルギー効率の高い設計の推進、規制の遵守、ライフサイクルコストの最小化を支援しています。

同社の高度水制御システム(AWCS)ソリューションは、多くの場合、より優れた資源管理と集中制御のために、ビルオートメーションシステムと統合されています。サステナビリティは同社の重要な優先課題であり、2030 年までに事業におけるカーボンニュートラルを達成することを目指しています。Caverion は、政府支援のスマートシティプログラムや改修により、グリーンビルディングエコシステムの貴重な構成要素として AWCS の需要が急増している北欧および DACH 地域で、非常に好調な業績を上げています。

Logiwaste AB

Logiwaste AB はスウェーデンに拠点を置き、家庭用、商業用、公共インフラ施設向けにカスタマイズされたモジュール式システムを提供することで、AWCS 業界で確固たる地位を築いています。同社は、固定式および移動式の真空廃棄物収集システムを提供する、顧客に合わせた設計も専門としています。Logiwaste の適応性の高いエンジニアリングスタイルにより、古い街並みの改修や高密度都市部への設置など、さまざまな設置シナリオに対応することができます。

同社は、自動化とデジタル制御を融合したスマートロジスティクスに専門性を持ち、廃棄物流動の円滑化とシステムオフライン時の時間短縮を実現しています。地下配管システムや臭気制御システムにおける豊富な経験から、Logiwasteは、使いやすく目立たない廃棄物処理オプションを求める自治体から高い評価を受けています。

最近の動向

- 2025年2月、Envac は、サウジアラビアのキングアブドゥルアズィーズ金融地区における廃棄物収集戦略に関する提携を発表しました。この提携は、持続可能な循環型経済への移行というサウジアラビアの広範な使命の一環です。Envac の AWCS は、この重要なビジネスおよび金融の中心地における環境負荷の低減と廃棄物管理の効率向上に貢献します。

- 2025年2月、Caverion は Telenor Towers Norway と、特定の拠点における技術保守および運用サービスを提供する5年間の大規模契約を締結しました。契約額は約2億ノルウェークローネで、3年間の延長オプションも付帯しており、非常用電源システムや冷却ソリューションなどのサービスが含まれます。2025 年を通じて、円滑な移行のための準備が進められ、2026 年 1 月 1 日からサービス提供が開始されます。

Fact.MR は、最近発表したレポートで、各地域における自動廃棄物収集システムの主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

自動廃棄物収集システムの市場区分

- 廃棄物の種類

- 都市固形廃棄物

- プラスチック廃棄物

- 有機廃棄物

- 紙廃棄物

- その他

- 最終用途別

- 病院

- ホテル/レストラン

- 空港

- 教育機関

- 大学

- スタジアム

- 産業別

- 商業

- 家庭用

- 工業

- 地域別

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 最終用途

- 産業

- 廃棄物の種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 病院

- ホテル/レストラン

- 空港

- 教育機関

- 大学

- スタジアム

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、産業別

- 商業

- 家庭用

- 産業

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、廃棄物種類別

- 都市固形廃棄物

- プラスチック廃棄物

- 有機廃棄物

- 紙廃棄物

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 南アジアおよび太平洋の売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国の最終用途、産業、廃棄物種類別売上予測(2035 年まで

- 競合評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- Caverion Corporation

- Cleantech Group

- Dansk SkraldesugApS

- Envac

- Europa Co.

- Logiwaste AB

- MariCap Oy

- Ros Roca

| ※参考情報 自動ごみ収集装置(Automatic Waste Collection System)は、都市や施設で発生するごみを自動的に収集、運搬するためのシステムです。このシステムは、効率的なごみ処理を実現し、作業員の負担を軽減することを目的としています。近年、都市の人口増加や環境問題への関心が高まる中で、その重要性が増しています。 自動ごみ収集装置には主に二つの種類があります。一つは、地下式自動ごみ収集システムです。これは、地下に設置されたパイプラインを通じてごみを収集する方式です。各家庭や商業施設から集められたごみは、専用の投入口から投入され、重力や風力でパイプラインを通じて集積所まで運搬されます。これにより、地上でのごみの見た目が改善され、臭いや害虫の発生を抑えることができます。 もう一つの種類は、地上式自動ごみ収集システムです。これは、ロボットや自律走行車両を使用して自動的にごみを収集する方式です。地上式システムでは、センサーやカメラを使って周囲を認識し、効率的にごみを収集することができます。これらのロボットは、指定された区域を巡回し、ごみを収集する能力を持っています。 自動ごみ収集装置の用途は多岐にわたります。まず、都市部におけるごみ処理を効率化するためのシステムとして導入されています。特に、大規模な商業施設や観光地、大学キャンパスなど、多くの人が集まる場所でその効果が発揮されます。また、工場や大型商業施設においても、廃棄物の排出を自動化することで、作業効率が向上し、コスト削減につながります。 さらに、自動ごみ収集装置は環境負荷の軽減にも寄与します。ごみの分別回収やリサイクルを支援する機能を持つものもあり、資源の有効活用が可能になります。このように、環境への配慮からも自動ごみ収集装置は重要な役割を担っています。 自動ごみ収集装置に関連する技術には、センサー技術や人工知能(AI)、ネットワーク技術などがあります。センサー技術は、周囲の状況を認識し、障害物を回避するために使用されます。これにより、ロボットや自律走行車両が安全に動作できるようになります。 また、人工知能は、ごみの種類を識別し、適切な処理方法を選択するために利用されています。例えば、リサイクル可能なごみと非リサイクルのごみを区別することができ、資源の有効活用を促進します。さらに、ネットワーク技術は、複数の自動ごみ収集装置を統合し、効率的な運用を可能にします。これにより、リアルタイムでのごみの状況を把握し、最適な収集スケジュールを作成することができます。 自動ごみ収集装置は、これからの持続可能な社会に向けた重要な要素となっていくでしょう。人口増加や環境問題が深刻化する中で、こうしたシステムの導入が進むことで、より快適でクリーンな生活環境が実現されることが期待されています。また、技術の進化に伴い、自動ごみ収集装置はより高性能化し、さらなる普及が見込まれます。 現在、世界中で様々な試みが行われており、国や地域によって異なるニーズに応じた自動ごみ収集システムが開発されています。今後も、これらの技術革新が進むことで、より効率的かつエコフレンドリーなごみ処理が実現することを期待しています。 |