環境保護団体や政府は排出量のより厳格な管理を要求し、コーティング剤メーカーは低 VOC およびゼロ VOC 配合への革新と移行を迫られました。これは、規制の遵守に役立つだけでなく、環境に優しい建築材料を採用するエコフレンドリーな消費者層の拡大という大きな動きの一部でもありました。Fact.MR は、2024 年にはグリーン製品の革新が明確な競争優位性になると予測しています。

一方、この業界では、UV 硬化型および水性のコーティング技術の利用が拡大しました。これらの技術は、乾燥時間の短縮、毒性の低減、塗布効率の向上など、特に大規模な建築工事においてさまざまな運用上の利点をもたらしました。北米やヨーロッパなどの成熟した市場では、インフラの成熟とインテリアデザインの変容により、リフォームやリノベーションが活発化しました。この傾向により、新築以外の分野でも製品の需要が拡大し、業界全体の勢いが大幅に高まりました。

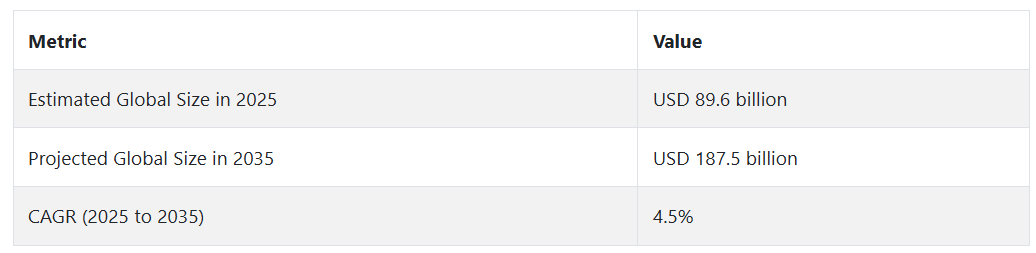

2025 年以降も、この業界は成長を続けていくでしょう。特に新興国における都市化が、その主な推進要因となるでしょう。さらに、世界的な持続可能な建築手法への圧力により、グリーンビルディング認証基準に適合する持続可能なコーティング剤の需要も高まるでしょう。研究開発費の増加により、耐久性、外観、環境への影響が改善されたコーティング剤が開発され、競争が激化し、規制が強化される環境の中で、この業界は長期的な拡大を見込むことができます。

建築用コーティング剤の業界動向と展望

都市化とインフラ整備が需要を後押し

都市化は、特にインドや中国などの新興経済国において、持続可能で高性能なコーティング剤の需要を牽引し、業界に大きな影響を与えています。環境規制により、グリーンで低 VOC のコーティング剤の需要が高まっています。水性コーティング剤や UV 硬化型コーティング剤などの技術革新により、製品の性能と効率が向上しています。さらに、北米およびヨーロッパにおける改修およびリフォーム活動の活発化は、インフラの新設および再生を後押しし、業界の力強い成長を促進しています。

インドや中国をはじめとするアジア太平洋地域の新興経済国の都市化の発展は、この業界に大きく貢献しています。都市化が進み、都市部の人口が増加すると、住宅、商業、工業用建築物の建設需要が高まる傾向があります。

新築および継続的なインフラ建設を強化するためには、コーティング剤の改良が必要です。都市化に伴い、今日の建設要件に対応するための、持続可能で耐久性に優れた建築材料の重要性が増しています。したがって、拡大する都市圏を維持するためには、美的価値と耐久性に優れた製品の需要が不可欠です。

環境規制が販売の阻害要因となる可能性

揮発性有機化合物(VOC)に関する国際的な規制の強化により、メーカーは環境に優しいコーティング剤の採用を進めています。世界各国は、建築製品の環境への影響を低減するため、より厳しい排出要件を採用しています。これにより、VOC を全く含まない、あるいは低 VOC のコーティング剤の需要が高まっています。

こうした取り組みは、環境への対応だけでなく、建築の持続可能性に向けた社会全体の動向を反映したものです。持続可能な建築という大きな潮流の中で、消費者も企業も、環境に優しいグリーン製品への要望を強めています。より環境に優しい製品を求める圧力が高まっていることが、この業界の将来を後押ししています。

普及を後押しするコーティングソリューションの技術開発

技術の進歩は、この産業の成長を推進し続けています。水性および UV 硬化型コーティング剤は、乾燥が早く、毒性が低く、環境安全性が高いなど、数多くの利点から幅広い用途に採用されています。このような技術は、コーティング剤のカーボンフットプリントを削減し、耐久性、色保持力、耐摩耗性などの性能を向上させます。

さらに、自動塗布プロセスの進歩により、大規模な建設プロジェクトの効率が向上し、均一で経済的なコーティングが簡単に実現するようになりました。これらの技術は、変化する規制要件に準拠するだけでなく、より効率的で環境に優しい製品を求める顧客の要求にも対応しています。

急激なコスト上昇が需要の足かせになる可能性

原材料価格、特に二酸化チタン、アクリル、溶剤などの重要な原材料の価格が不安定であることは、建築用コーティング市場にとって最も重要な制約要因のひとつです。これらは、高性能コーティング剤の製造に原材料として使用されますが、世界レベルのサプライチェーンの停止、地政学的緊張、規制の影響も大きく受けます。

このような価格の不確実性は、製造業者の利益率に悪影響を及ぼし、今後の製品開発に関する長期戦略の妨げとなる可能性があります。さらに、VOC 排出に関する厳格な環境規制も、特に持続可能性に関する厳しい義務が課せられている場合、コンプライアンス費用の増加や配合の自由度の低下という形で、製造業者の経営を悪化させています。

建築用コーティング剤の需要分析と影響

これらの顧客は、建設およびインフラ開発プロジェクトの多様な要求を満たすコーティング剤の開発、製造、提供を担当しています。サプライヤーも、揮発性有機化合物(VOC)規制などの規制の進化の影響を大きく受け、環境に優しく、VOC を一切使用しない、あるいは VOC を低減した製品の革新と生産を迫られています。また、より持続可能性、美観、耐久性に優れたコーティング剤の需要の高まりにも直面しています。

製品革新と開発の推進力である彼らは、コーティング性能の最適化のための水性樹脂や UV 硬化型樹脂などの新技術による差別化された製品開発と革新を通じて、産業の成長の焦点となっています。また、製造業者は、より厳しい環境規制を遵守しながらコスト効率を高めるという大きなプレッシャーに直面しており、これは拡大のチャンスであると同時に課題も生じています。

技術サプライヤーは、この産業の発展を担うもう一つのステークホルダーです。彼らは、製造業者が製品の品質と塗布効率を向上させるために使用する機器、装置、高性能樹脂、ポリマーコーティング剤を供給しています。持続可能性と性能重視のコーティング剤の需要が高まる中、技術サプライヤーは、配合や塗布技術の開発を促進する上で重要な役割を果たしています。

彼らは、自動化ツールの開発や塗布方法の改良を支援することで、製造業者が大規模な建設プロジェクトに必要な規模と効率を実現できるように支援しています。こうした技術の進化に伴い、製品ラインの開発や、塗布プロセスおよび製品配合の革新に追いつきたいと考えるコーティング剤メーカー間の協力の機会が生まれています。製品ビジネスの発展と拡大には、投資家や資本提供者が不可欠です。

こうした投資家は、投資収益率に重点を置いており、現在では、持続可能な製品や技術において高い成長が見込まれる企業にも、より強く注目しています。コーティング分野への投資は、都市化、インフラの成長、グリーンビルディングの開発などの長期的な要因によって後押しされています。しかし、規制の変動による不安定さや、継続的なイノベーションの必要性により、投資家は不確実性を克服しなければなりません。さらに、業界関係者が規制順守のための費用の増加や技術改良の必要性を感じると、緊張が高まります。

投資家は、特にグリーンな配合剤について、企業が新製品シリーズを開発したり、製造プロセスを改善したりするための研究開発に資金を提供することで、戦略的な影響力を行使することができます。規制当局は、特に環境問題に関して、業界の方向性を決定します。規制当局は、VOC レベル、耐久性、持続可能性など、製造業者が満たさなければならない製品品質の基準を設定します。地方、国、および世界の規制当局は、規制の遵守に関するハードルや、持続可能な技術に対するインセンティブを設定することで、業界の動向に大きな影響を与えます。

規制当局と製造業者の戦略的協力により、技術開発を促進する将来志向の基準を設定することで、イノベーションを生み出すことができます。例えば、ヨーロッパやアメリカなどの主要地域における VOC 規制の強化は、メーカーにとって、よりクリーンな技術への投資という課題と機会の両方をもたらし、低排出・水性の塗料に対する需要を生み出しています。

エンドユーザー、インフラ開発者、建築家、建設会社、建築物の所有者は、製品の最終的な需要の牽引役です。彼らは、住宅、商業、工業用建築物など、さまざまな用途におけるコーティング剤の要件、特性、品質基準を規定します。

コーティング剤の最終ユーザーであるエンドユーザーは、耐久性、コスト、環境への配慮、外観に応じてコーティング剤を選択することで、産業の成長を推進しています。都市化やインフラ開発が進む地域では、コーティング剤の需要は常に高くなっています。しかし、エンドユーザーも、自らの選択が環境や持続可能性に与える影響について意識を高めており、グリーンな建築材料やコーティング剤の使用が増加しています。

建築用コーティング剤産業の主要投資セグメント別分析

この産業は、配合の種類により、溶剤系と水系に分類されます。用途により、家庭用と非家庭用に分類されます。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

配合の種類別

最も収益性の高いセグメントは水系で、2025年から2035年の予測期間において5.4%のCAGRで成長すると予想されています。水性製品は、環境への負荷が少なく、塗布が簡単で、世界中の規制当局に受け入れられているため、世界中で広く使用されています。水性製品は、溶剤系製品に比べて揮発性有機化合物(VOC)の含有量が少なく、塗布者や室内環境にもより安全で、臭気もほとんどなく、水で洗い流すこともできるため、住宅や商業施設、特に屋内環境に最適です。

樹脂の化学技術の進歩により、水性コーティング剤の硬度、密着性、溶剤の蒸発速度が大幅に向上し、溶剤系製品との性能差が縮まっています。さらに、環境建築基準や認証との適合性にも優れているため、持続可能な建築環境において第一選択肢として位置付けられています。消費者の意識の高まりや規制の強化により、水性配合剤のグローバルな使用は世界中で普及が進んでいます。

用途別

住宅セグメントは、2025 年から 2035 年の予測期間において 4.8% の CAGR で高収益セグメントとして成長すると予想されています。住宅は、発展途上国および成熟経済国における大量の住宅建設、リフォーム、メンテナンス活動により、製品業界で大量に使用されています。

一戸建て住宅、アパート、複合住宅は、外観の保護や地域の建築規制への適合のために、定期的にコーティング剤が塗布される住宅です。

開発途上国における都市化の加速と中産階級の所得の増加は、コーティング剤の需要に直接つながる新たな住宅需要をもたらしています。

主要国の建築用コーティング剤産業の分析

建築用コーティング剤産業の調査では、30 以上の国における主な傾向を特定しています。機会を最大限に活用している国で事業を展開する製造業者は、建築用コーティング剤の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を特定することができます。インドは、中国に次いで最も急成長している建築用コーティング剤産業です。以下のグラフは、予測期間における建築用コーティング剤産業のトップ 10 社の成長の可能性に焦点を当てたものです。

米国

米国の産業は、2025年から2035年の間にCAGR 2.0%の成長が見込まれています。この産業は、安定した住宅および非住宅建築が主流です。さらに、環境規制の強化に伴い、低VOCコーティング剤の需要も増加しています。グリーン製品に対する消費者の意識の高まりと技術の進歩が、この産業のトレンドを牽引しています。ただし、経済の変動や産業の成熟により、成長の勢いは鈍化するでしょう。

英国

英国の産業は、2025年から2035年にかけて3.3%のCAGRで拡大すると予想されています。ブレグジット後の経済変革と住宅およびインフラ開発に関する政策が、この産業を後押ししています。グリーン建築基準や環境に優しい建築技術への関心の高まりが、グリーンコーティングの需要を後押ししています。コーティング技術の進歩も、この産業の成長を大きく後押ししています。

フランス

フランスの建築用コーティング剤産業は、2025年から2035年にかけてCAGR 1.7%の成長が見込まれています。この地域では、省エネ建築手法が重視されているため、環境に優しく持続可能な製品が人気があります。国のコーティング剤産業全体を指導する政府の政策は、環境配慮型の製品ラインアップを推進しており、これは新興ながら成熟したこの産業にとってビジネスチャンスとなっています。

ドイツ

ドイツの製造業は、予測期間において 2.7% の CAGR の成長率を記録すると予想されています。エネルギー効率と環境への配慮はドイツの優先課題であり、そのため、低排出で高性能なコーティング剤の需要が高まっています。グリーンビルディング規制と古い建物の再建が、この産業の主な推進要因となっています。また、技術開発とスマートコーティング剤も、この産業の成長を後押ししています。

イタリア

イタリアの産業は、2025年から2035年にかけてCAGR 1.9%の成長が見込まれています。イタリアの古代建築と、古い建造物の修復・保存に対する固有のニーズが、この産業にプラスの影響を与えています。美と美の基準、そして文化的信念が、特殊コーティング剤および装飾用コーティング剤産業を刺激しています。エネルギー効率の高い改修に対する政府の支援と経済成長も、この産業を後押ししています。

韓国

韓国の産業も、2025年から2035年の予測期間においてCAGR 5.1%の成長が見込まれています。都市化、技術の進歩、およびグリーン建築を推進する政府政策が、産業の成長を推進しています。商業および住宅業界では、高性能のグリーンコーティングの需要が高まっています。スマートテクノロジーコーティングとデジタルテクノロジーとの連携も、業界の動向を形作る上で重要な役割を果たしています。

日本

日本の産業は、2025年から2035年にかけてCAGR 4.5%のペースで拡大すると予想されています。災害に強い建築、エネルギー効率、既存建築物の改修が産業を牽引しています。セルフクリーニングや抗菌コーティング技術も注目されています。政府が推進するグリーン建設活動も、産業の成長を支えています。

環境意識の高まりに伴い、顧客や建設業者は、グリーンで VOC(揮発性有機化合物)の少ないコーティング剤をますます好むようになっています。これにより、メーカーは、より持続可能でグリーンな製品の革新を迫られています。さらに、日本の厳しい環境法は、この産業の技術的進路に影響を与え、メーカーは性能レベルを維持するために製品の再配合を迫られています。

中国

中国の産業は、2025年から2035年にかけてCAGR 5.5%で成長すると予想されます。その主な要因は、超都市化、巨大インフラ、グリーンビルディングの取り組みです。環境政策も、水性および低VOCコーティング剤の需要を刺激しています。現地生産能力はグローバル化が進んでおり、技術の進歩も産業の成長を支えています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドの産業は、2025年から2035年にかけてCAGR 5.7%の成長が見込まれています。住宅および商業建築物の建設活動の拡大が市場を牽引しています。グリーンビルディングの実践と環境への関心が高まっていることが、グリーンコーティングの採用を後押ししています。コーティング技術の進歩とグリーンビルディングに関する政府政策も、この産業の重要な推進要因となっています。

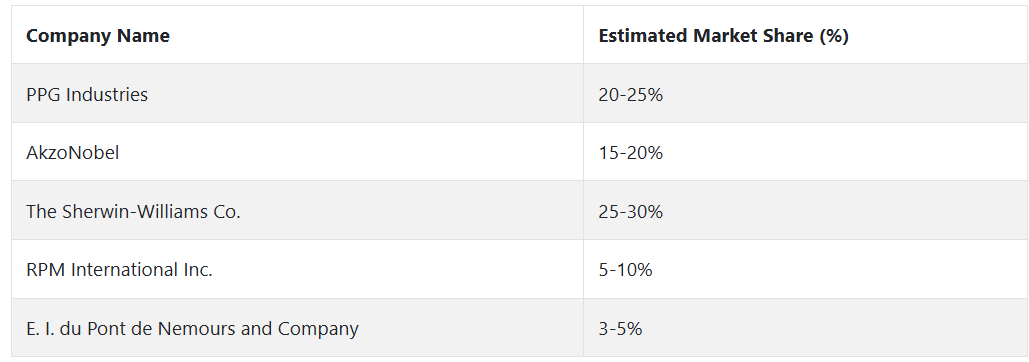

大手建築用コーティング剤メーカーとその業界シェア

この業界は、強力な製品ポートフォリオ、技術、戦略的ポジションを持つ少数の大手企業が支配しています。PPG Industries、AkzoNobel、Sherwin-Williams、RPM International Inc.、DuPont などの大手企業は、幅広い製品ポートフォリオと業界での強力な存在感により、最大の市場シェアを占めています。

PPG Industries は、家庭用、商業用、工業用塗料の膨大な製品ポートフォリオを基盤に、業界トップの地位を築いています。PPG は、サステナビリティと低 VOC コーティング剤などのエコフレンドリーな製品への取り組み、そして幅広い流通ネットワークを基盤に、北米、ヨーロッパ、アジア太平洋地域などで市場シェアを拡大しています。

もう 1 つの業界大手、AkzoNobel は、ヨーロッパ、北米、新興地域において高い存在感を示しています。同社は、Dulux や Sikkens などの人気ブランドを擁する高級塗料を専門としています。AkzoNobel は、低 VOC 塗料やエネルギー効率の高い塗料などのエコフレンドリーな製品に重点を置いているため、市場のグリーン分野において他社の追随を許しません。

Sherwin-Williams は、広大な流通ネットワークで知られる、家庭用および商業用塗料の有名ブランドです。Sherwin-Williams は、ハイエンドのコーティング剤から Valspar などの戦略的買収品まで、幅広い製品ラインナップを誇り、ほとんどのセグメントで強固な地位を維持しています。

RPM International Inc. は、Rust-Oleum ブランドにより、ヨーロッパおよび北米で強力な産業基盤を築いています。RPM は、特殊コーティング剤および DIY 市場に注力していることで高い評価を得ています。ニッチ市場に焦点を当て、グローバルレベルで事業拡大を推進してきたことで、業界大手企業に比べ市場シェアは比較的小さいものの、その地位を固めています。

インフラ用防錆製品など、特殊用途向けの高性能コーティング剤を専門とするデュポン社は、エネルギー効率に優れ、環境に優しいコーティング剤の科学分野における革新を推進し、大衆市場ではなくニッチな需要を満たす産業用および商業用市場における特殊分野での地位を固めています。

建築用コーティング剤メーカー、サプライヤー、販売業者の主要戦略

この業界には、業界をリードする企業がいくつかあり、そのすべてが優れた製品ポートフォリオ、技術革新、戦略的な地理的優位性を備えています。PPG Industries、AkzoNobel、Sherwin-Williams、RPM International Inc.、DuPont などの競合企業は、幅広い製品ポートフォリオと業界での高い存在感により、最大の市場シェアを占めています。

PPG Industries は、住宅用、商業用、工業用コーティング剤の確立された製品ポートフォリオを基盤に、業界をリードしています。PPG は、環境の持続可能性と低 VOC コーティング剤などのグリーン製品への取り組み、そして確立された流通システムにより、北米、ヨーロッパ、アジア太平洋などの主要地域での事業展開を支えています。

もう 1 つの世界的な業界リーダーは、ヨーロッパ、北米、および発展途上国において特に強い AkzoNobel です。同社は、Dulux や Sikkens などの有名ブランドを含む、高性能塗料に特化しています。低 VOC 塗料やエネルギー効率の高い塗料などのエコフレンドリー製品に注力することで、AkzoNobel は、環境配慮型市場セグメントでトップの座を獲得しています。

巨大な流通ネットワークで知られる Sherwin-Williams は、家庭用および商業用コーティング剤の分野では、誰もが知る有名企業です。Sherwin-Williams は、ハイエンドのコーティング剤から Valspar などの戦略的買収による製品まで、膨大な在庫を誇り、多くの面で綿密な管理を行っています。

RPM International Inc. は、Rust-Oleum というブランド名により、北米およびヨーロッパで強力な産業基盤を誇っています。RPM は、特殊コーティング剤および DIY 市場では、誰もが知る有名企業です。同社は、世界規模でのニッチ戦略と成長計画により、業界トップ企業に比べ市場シェアは比較的小さいものの、その地位を維持し続けています。

デュポンは、インフラ用耐食製品などの特殊用途向け高性能コーティング剤の経験を生かし、エネルギー効率に優れた持続可能なコーティング技術でリーダーシップを維持し、マスマーケットよりもニッチな需要に応える産業用および商業用市場でのニッチリーダーとしての地位を強化しています。

建築用コーティング業界を牽引する主な成功要因

この市場は、持続可能で高性能な製品の需要の拡大が主な要因で占められています。世界的に環境規制が強化され、特に揮発性有機化合物(VOC)に対する規制が厳しくなる中、グリーンコーティング剤が優先的に採用されています。この変化により、規制要件や顧客の持続可能性に対する要求に応える、低VOC、ゼロVOC、および省エネ製品の開発が推進されています。

技術革新も、この業界の成功に大きく貢献しています。乾燥時間が短く、環境への影響が少ない水性およびUV硬化型コーティング剤の革新は、消費者や製造業者からますます人気が高まっています。

これらの製品は、持続可能性のトレンドに対応しているだけでなく、より安価で効率的かつ耐久性に優れたソリューションに対する需要の高まりにも対応しています。さらに、北米やヨーロッパなどの成熟市場では、改修やリニューアルの重要性が増しており、既存の建物の外観と耐久性を高める高級コーティング剤の需要が高まっています。

その他の主要企業

-

- PPG

- AkzoNobel

- The Sherwin-Williams Co.

- RPM International Inc.

- E. I. du Pont de Nemours and Company

- Nippon Paint Holdings Co.

- Axalta Coating Systems

- The Valspar Corp.

- BASF Coatings

- Kansai Paint Co. Ltd.

- Asian Paints Ltd.

- Behr Process Corp.

- Benjamin Moore & Co.

- Nippon Paint (USA)

- Dunn-Edwards Corporation

- Ennis-Flint

- Shawcor Ltd.

- Kelly-Moore Paint Co., Inc.

- Cloverdale Paint Inc.

- Dow Coatings

建築用コーティング剤の産業区分

配合の種類別:

- 溶剤系

- 水系

用途別:

- 家庭用

- 非住宅用

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 日本

- APEJ

目次

- エグゼクティブサマリー

- 世界市場の概要

- 関連指標の評価

- 2025年から2035年の世界市場分析と予測

- 2025年から2035年の世界市場規模と予測、製剤の種類別

- 溶剤系

- 水系

- 2025年から2035年の世界市場規模と予測、用途別

- 家庭用

- 非住宅用

- 2025年から2035年の地域別世界市場規模および予測

- 北米

- 南米

- ヨーロッパ

- 日本

- APEJ

- MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年の南米市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 2020年から2024年の日本市場分析および2025年から2035年の予測

- 2020年から2024年のAPEJ市場分析および2025年から2035年の予測

- MEA 市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 競合評価

- 企業プロフィール

- PPG

- AkzoNobel

- The Sherwin-Williams Co.

- RPM International Inc.

- E. I. du Pont de Nemours and Company

- Nippon Paint Holdings Co.

- Axalta Coating Systems

- The Valspar Corp.

- BASF Coatings

- Kansai Paint Co. Ltd.

- Asian Paints Ltd.

- Behr Process Corp.

- Benjamin Moore & Co.

- Nippon Paint (USA)

- Dunn-Edwards Corporation

- Ennis-Flint

- Shawcor Ltd.

- Kelly-Moore Paint Co., Inc.

- Cloverdale Paint Inc.

- Dow Coatings

- 免責事項およびお問い合わせ先

| ※参考情報 建設用コーティング剤は、建物のさまざまな部分に適用される特別な塗料やコーティングのことを指します。これらの製品は、主に外装や内装の保護、装飾および機能向上を目的としています。建設用コーティング剤にはさまざまな種類があり、その用途や特性に応じて選ばれます。 まず、建設用コーティング剤の代表的な種類には、ペイント、ステイン、シーラー、ラッカー、エポキシコーティング、ポリウレタンコーティングなどがあります。ペイントは、広範囲の表面に対して装飾的な仕上げを施すために使用され、色や光沢感を与えます。ステインは、木材の美しさを引き立てるために使われ、木材の毛穴に浸透して色を変え、同時に防腐効果を持つものもあります。シーラーは、表面の吸水を防ぐために塗布される物質で、仕上げ塗料との密着性を高める役割があります。 エポキシコーティングは、耐化学性や耐摩耗性を必要とする場所に適しており、工場の床やガレージなどで広く使用されています。ポリウレタンコーティングは、柔軟性があり、衝撃に強い特性を持ち、アウトドアの構造物や木製デッキの保護にも適しています。これらのコーティング剤は、各種の基材や環境条件に最適な製品を選ぶことが重要です。 用途に関しては、建設用コーティング剤は、住宅や商業ビルの外壁、内装の壁、天井、床、木製の家具やデッキなど、多岐にわたります。また、特定の環境条件下においては、耐候性や耐腐食性を持つ特殊なコーティングが必要になります。例えば、海沿いの地域では塩分の影響を受けにくいコーティングが求められ、高湿度の地域ではカビや藻の発生を防ぐための防カビ性能を有するコーティングが選ばれます。 関連技術においては、最近の建設用コーティング剤は、環境への配慮が強く求められるようになっています。低VOC(揮発性有機化合物)や水性のコーティング剤が開発され、これにより施工時の健康リスクや環境負荷が軽減されています。また、持続可能な素材から作られるコーティング剤や、高性能の機能性コーティングも注目されています。これにより、熱反射性や自己洗浄機能を持つ製品が市場に登場しており、これらはエネルギー効率の向上やメンテナンスコストの削減に寄与しています。 施工技術も進化しており、スプレー塗装やロール塗装、刷毛塗りなどの選択肢があり、現場の条件に応じて最適な方法が取られます。品質管理や施工後のパフォーマンスを評価するための試験方法も確立されており、製品が持つ性能が実際の使用環境でも発揮されることが確認されています。 最後に、建設用コーティング剤は、美しさや機能性を提供するだけでなく、建物の寿命を延ばす重要な役割も果たしています。適切に選び、施工することで、長期間にわたり建物の価値を保つことが可能になります。コーティング剤の選定は、材質や環境条件、期待する性能を加味しながら慎重に行うことが求められます。これにより、持続可能で安全な建設が促進されることが期待されます。 |