世界の神経因性疼痛市場は、糖尿病やがんなどの慢性疾患の有病率の増加、世界的な高齢化、神経因性疼痛の認識と診断の向上、およびより効果的な治療オプションの開発につながる製薬研究の進展が主な要因となっています。政府の認知向上に向けた取り組みと、疼痛管理薬の需要の増加も市場成長を後押ししています。

神経因性疼痛市場における機会としては、デジタルヘルス技術の急速な採用、ゲノムおよびバイオマーカーの研究の進歩に後押しされた個別化医療アプローチの開発、ならびに、特にアジア太平洋地域などの新興市場における臨床試験活動および研究開発投資の拡大が挙げられます。

神経障害性疼痛市場を形作る主な傾向としては、抗けいれん薬、抗うつ薬、外用剤などの非オピオイド療法への移行、および診断の精度向上と個別化治療のための人工知能と高度な画像技術の統合が挙げられます。

神経障害性疼痛市場の動向:推進要因

糖尿病性神経障害の有病率の増加

糖尿病は神経因性疼痛の主要な原因の一つであるため、糖尿病患者の増加は糖尿病性神経障害の有病率の増加と直接関連しています。糖尿病性神経障害は、糖尿病に関連する最も一般的な合併症の一つです。この有病率は、地理的地域や人口統計学的要因によって異なります。この増加は主に、糖尿病の発生率の増加に起因しています。糖尿病は、がんや多発性硬化症などと共に、神経因性疼痛の主要な原因の一つです。

2024年2月の米国国立生物工学情報センター(NCBI)の研究発表によると、糖尿病の診断時に、10%から20%の患者が糖尿病性末梢神経障害(DPN)も同時に診断されていると文献で推定されています。しかし、長期の糖尿病患者に焦点を当てた研究では、これらの患者におけるDPNの有病率がより高いことが報告されています。5年後には約26%の個人が末梢神経障害を発症し、10年後にはこの割合は41%に上昇します。全体として、文献では糖尿病患者の50%から66%が、生涯のうちにDPNを発症すると推定されています。

DPN は 1 型糖尿病と 2 型糖尿病の両方で発症しますが、その有病率は 2 型糖尿病患者で著しく高く、その主な原因は、疾患の罹患期間が長く、関連する併存疾患の発生率が高いことです。さらに、糖尿病はシャルコー神経関節症の最も一般的な原因として認識されており、発症率は0.1%から0.4%の範囲で、末梢神経障害を既に有する患者では最大29%に達する可能性があります。これらの要因はすべて、グローバルな神経痛市場を必要としています。

神経痛市場動向:制約要因

薬物の副作用

薬物の副作用は、グローバルな神経痛市場成長を阻害する要因となります。神経痛の治療には、抗てんかん薬、抗うつ薬、オピオイドなど、多様な薬物が使用されます。これらの薬物は有効である一方、患者さんの服薬遵守や生活の質に重大な影響を及ぼす副作用を伴う可能性があります。

糖尿病の主要な合併症の一つに糖尿病性神経障害があり、主に神経、特に足に伸びる神経に影響を及ぼします。この状態は、長期にわたる高血糖レベルにより、神経繊維が徐々に損傷を受けることで発生します。

ガバペンチンやプレガバリンなどの抗てんかん薬は、神経痛の管理に広く処方されています。しかし、これらの薬剤は、患者の服薬遵守に影響を与える可能性のある複数の副作用を引き起こすことがあります。ガバペンチンとプレガバリンを使用する患者は、めまい、眠気、吐き気、末梢の腫れなど、多様な副作用を経験する可能性があります。

これらの副作用は一部の人にとって耐え難いものとなり、薬物療法を中止する原因となることがあります。さらに、視力障害や気分変動などの他の潜在的な副作用も、患者が治療計画に従うことをさらに妨げる可能性があります。したがって、上記の要因が、世界の神経因性疼痛市場の潜在的な成長を制限している可能性があります。

神経因性疼痛市場セグメント分析

世界の神経因性疼痛市場は、種類、治療の種類、流通チャネル、および地域に基づいて区分されています。

種類:

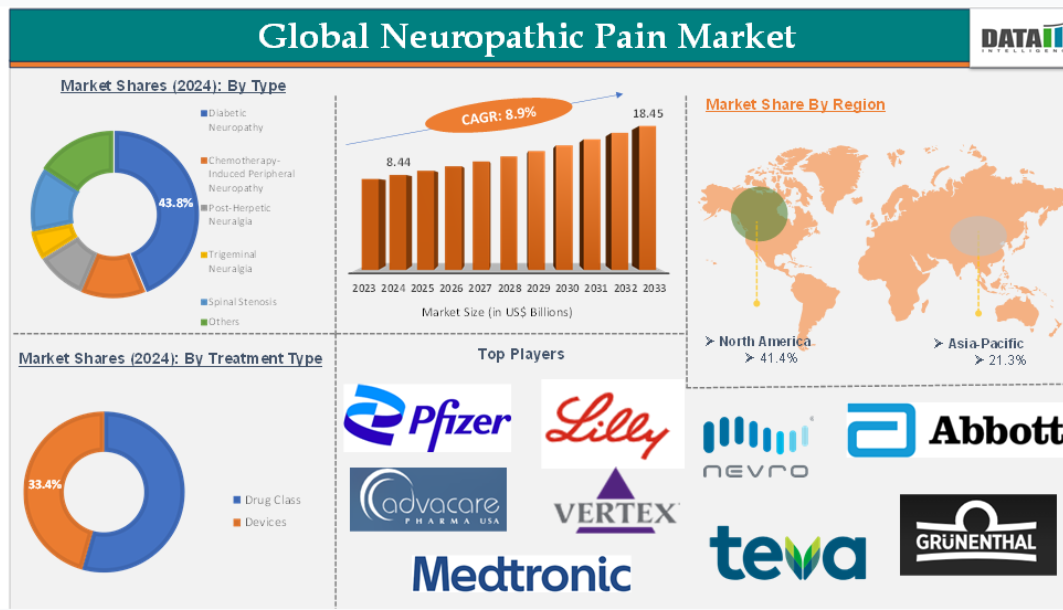

糖尿病性神経障害のセグメントは、2024年に世界の神経因性疼痛市場の43.8%を占める見通しです。

糖尿病性神経障害は、糖尿病による神経損傷を特徴とする、グローバル神経痛市場における重要なセグメントです。この疾患は主に足と脚に影響を及ぼし、患者の生活の質に深刻な影響を与えるさまざまな合併症を引き起こします。

糖尿病性神経障害は、糖尿病によって引き起こされる神経障害の総称で、糖尿病患者の約50%から66%が人生のどこかで発症します。末梢神経障害、自律神経障害、近位神経障害、局所神経障害など、多様な形態で現れます。

肥満の増加は、座りっぱなしの生活や不適切な食習慣と関連しており、糖尿病の発生率上昇を促進し、その結果糖尿病性神経障害の増加にもつながっています。米国のような肥満率が高まる地域では、糖尿病性神経障害の症例数も増加しています。世界中で糖尿病の患者数が増加していることが、糖尿病性神経障害分野を牽引する主な要因となっています。予測によると、糖尿病に罹患する成人の数は今後も大幅に増加し、糖尿病性神経障害の発生率も上昇すると見られています。

継続的な研究開発により、糖尿病性神経障害を効果的に管理するための新しい治療薬が開発されています。糖尿病性神経痛の治療用に特別に設計された新製品の発売により、世界の神経障害性疼痛市場が成長すると予想されます。

さらに、この産業の主要企業は、世界的な神経障害性疼痛市場におけるこのセグメントの成長を推進する臨床試験に、より重点を置いています。例えば、2024年5月、Medidata は、Lexicon Pharmaceuticals, Inc. から、糖尿病性末梢神経障害性疼痛(DPNP)の治療薬 LX9211 を評価する第 2b 相臨床試験「PROGRESS 試験」の推進を支援する企業として選定されました。

LX9211 は、20 年以上ぶりに神経因性疼痛の治療薬として承認される可能性のある非オピオイド系新薬であるため、この提携は特に重要です。これらの要因により、このセグメントは世界の神経因性疼痛市場における地位を固めています。

神経因性疼痛市場の地域別シェア

2024 年、北米は世界の神経因性疼痛市場の 41.4 % を占めると予想されています。

神経因性疼痛の発生率の増加、特に高齢人口における増加が、市場需要を大幅に後押ししています。人口の高齢化に伴い、糖尿病やがんなど、神経因性疼痛を引き起こす慢性疾患の有病率が継続的に上昇しています。この人口構造の変化は、効果的な疼痛管理ソリューションの需要拡大につながっています。

北米における糖尿病の患者数の増加は、神経因性疼痛市場に大きく貢献しています。2030 年までに北米では 5,500 万人以上の成人が糖尿病に罹患し、それに応じて糖尿病性神経障害の症例も増加すると予測されています。この負担の増大により、効果的な治療選択肢に対する需要が大幅に高まっています。

継続的な研究開発の取り組みにより、神経因性疼痛の管理のために特別に設計された新しい治療薬が導入されています。複数の疼痛経路を標的とする革新的な薬剤製剤および併用療法が開発されており、治療効果と患者の転帰が向上しています。

さらに、この地域では、主要企業の多くが拠点を置き、インフラが整備され、政府による取り組みや規制面での支援、投資、製品の発売や承認が進んでいることから、世界の神経因性疼痛市場がさらに拡大すると予想されます。例えば、2024年4月、米国では、Vertex Pharmaceuticals社が、急性および神経因性疼痛の治療を目的とした経口投与の治験薬であるスゼトリギン(旧称VX-548)の開発で大きなストライドを遂げました。

この薬剤は、神経系における痛みの伝達に重要な役割を果たす NaV1.8 ナトリウムチャネルを特異的に標的とする、20 年以上ぶりの新しいタイプの疼痛管理医薬品となる可能性があり、画期的な進歩となる可能性があります。このように、上記の要因により、この地域は世界の神経因性疼痛市場における支配的な地位を固めています。

神経因性疼痛市場における主要企業

神経因性疼痛市場における世界の主要企業としては、Pfizer Inc., AdvaCare Pharma, Eli Lilly and Company., Vertex Pharmaceuticals, Abbott, Medtronic, Nevro Corp., Grünenthal, Teva Pharmaceuticals Inc., Sun Pharmaceutical Industries Ltd.などが挙げられます。

主な動向

- 2024年11月、グリュンエンタールは、米国子会社である Averitas Pharma, Inc. が、AV001 として知られる第 III 相臨床試験の対象患者募集を完了したと発表しました。この試験は、術後神経因性疼痛(PSNP)の治療に特化した QUTENZA(カプサイシン)8% 局所投与システムの有効性、安全性、および忍容性を評価するために設計されています。試験結果が陽性であれば、QUTENZAの米国市場における適応症の拡大を支持する可能性があります。

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と重要なポイント

- 市場のハイライトと戦略的ポイント

- 主な傾向と将来予測

- 種類別スニペット

- 治療の種類別スニペット

- 流通チャネル別スニペット

- 地域別スニペット

- D ダイナミクス

- 影響要因

- 推進要因

- 糖尿病性神経障害の有病率の増加

- 治療および技術の進歩

- XX

- 抑制要因

- 医薬品の副作用

- 高度な治療法のコストの高さ

- XX

- 機会

- 個別化医療の需要の高まり

- XX

- 推進要因

- 影響要因

- 影響分析

- 戦略的洞察と産業の見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大販売ブランドを有する確立されたリーダー

- 確立された製品を有する市場リーダー

- CXO の見解

- 最新動向および画期的な進歩

- 規制および償還の状況

- 北米

- ヨーロッパ

- アジア太平洋

- 南米

- 中東およびアフリカ

- ポーターの 5 つの力分析

- サプライチェーン分析

- 特許分析

- SWOT 分析

- 満たされていないニーズとギャップ

- 市場参入および拡大のための推奨戦略

- シナリオ分析:最良の場合、基本の場合、最悪の場合の予測

- 価格分析および価格動向

- 主要オピニオンリーダー

- 市場リーダーおよびパイオニア

- 世界の神経障害性疼痛市場、種類別

- はじめに

- 分析および前年比成長率(%)、種類別

- 市場魅力度指数、種類別

- 糖尿病性神経障害*

- はじめに

- 市場規模分析および前年比成長率(%)

- 化学療法による末梢神経障害

- 帯状疱疹後神経痛

- 三叉神経痛

- 脊椎狭窄

- その他

- はじめに

- 世界の神経障害性疼痛市場、治療の種類別

- はじめに

- 市場規模分析および前年比成長率分析(%)、治療の種類別

- 市場魅力指数、治療の種類別

- 薬剤クラス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 抗けいれん薬

- 三環系抗うつ薬(TCA

- セロトニン・ノルアドレナリン再取り込み阻害薬(SNRI)

- オピオイド

- カプサイシンクリーム

- 局所麻酔薬

- ステロイド

- その他

- デバイス

- はじめに

- グローバル神経性疼痛市場、流通チャネル別

- 概要

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 流通チャネル別市場魅力度指数

- 病院薬局*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 小売薬局

- オンライン薬局

- 概要

- 世界の神経因性疼痛市場、地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(種類別

- 市場規模分析および前年比成長率分析(治療の種類別

- 市場規模分析および前年比成長率分析(流通チャネル別

- 市場規模分析および前年比成長率分析(国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 概要

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場規模分析および前年比成長率分析(%)、治療の種類別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米アメリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場規模分析および前年比成長率分析(%)、治療の種類別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率(%)、種類別

- 市場規模分析および前年比成長率(%)、治療の種類別

- 市場規模分析および前年比成長率(%)、流通チャネル別

- 市場規模分析および前年比成長率(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場規模分析および前年比成長率分析(%)、治療の種類別

- 市場規模分析および前年比成長率分析(%)、流通チャネル別

- はじめに

- 競争環境と市場での位置付け

- 競争の概要と主要市場プレーヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、合併・買収

- 製品ポートフォリオとイノベーションの主な動向

- 企業ベンチマーク

- 企業プロフィール

- ファイザー社 *

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI

- 過去および予測製品売上高

- 製品販売数量

- ファイザー社 *

- 財務概要

- 会社収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併および買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- 地域別収益シェア

- 会社収益

- AdvaCare Pharma

- Eli Lilly and Company.

- バーテックス・ファーマシューティカルズ

- アボット

- メドトロニック

- ネブロ社

- グリュネンタール

- テバ・ファーマシューティカルズ社

- サン・ファーマシューティカル・インダストリーズ社リストは完全ではありません

- 仮定および調査方法

- データ収集方法

- データ三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

| ※参考情報 神経障害性疼痛とは、神経系の損傷や病気によって引き起こされる疼痛の一種です。この痛みは、通常の痛みのメカニズムとは異なり、神経が損傷を受けることによって異常な信号を脳に送ることで生じます。通常、神経障害性疼痛は、糖尿病、外傷、神経感染、または神経変性疾患などが原因で発生することが多いです。 神経障害性疼痛には、いくつかの種類があります。まず、一つは末梢神経障害性疼痛です。これは、末梢神経に損傷や病変が生じた場合に発生します。例えば、糖尿病性神経障害や特定の外傷後に見られることがあります。もう一つは中枢神経障害性疼痛で、これは脊髄や脳における損傷が影響するものです。脳卒中や脊髄損傷後に発生することがよくあります。 神経障害性疼痛の特徴としては、刺すような痛み、焼けるような痛み、またはしびれといった症状が挙げられます。これに加えて、痛みの感覚が増加している場合もあり、これを「痛覚過敏」と呼びます。逆に痛みに対する感覚が減少する場合もあり、これを「無痛感」と呼びます。それにより、痛みが常に存在することが一般的で、「慢性疼痛」として持続する可能性が高いです。 神経障害性疼痛の治療には、いくつかのアプローチがあります。まず、薬物療法が一般的です。非オピオイド系薬剤やオピオイド系鎮痛剤、さらには抗うつ薬や抗けいれん薬が用いられます。抗うつ薬は、神経伝達物質のバランスを整えることで痛みを軽減する効果があります。また、抗けいれん薬も神経の過敏性を抑える作用があります。 さらに、神経ブロックや神経刺激療法、リハビリテーションなどの物理療法も神経障害性疼痛の管理に用いられることがあります。神経ブロックは、特定の神経を遮断することで痛みを軽減する方法です。神経刺激療法は、脊髄に神経刺激器を植え込むことによって、痛みの信号を緩和する効果があります。このような治療法を組み合わせることで、患者に対する治療の効果を高めることが可能です。 最近では、神経障害性疼痛における新たな治療法や技術の研究が進んでいます。例えば、幹細胞療法や遺伝子療法は、神経修復や機能回復を目指した新しいアプローチとして期待されています。このような治療法は、従来の薬物療法に対して新しい選択肢を提供する可能性があります。 また、神経障害性疼痛がもたらす心理的な影響にも注目が集まっています。慢性的な痛みは、うつ病や不安障害などのメンタルヘルス問題を引き起こすことが知られています。そのため、心理的なサポートやカウンセリングを提供することも、痛みの管理において重要な要素となります。これにより、患者は痛みに対処しやすくなり、生活の質を向上させることが期待されます。 神経障害性疼痛の理解を深めることは、今後の治療や管理において重要です。患者ごとに症状や原因が異なるため、一人ひとりに適切な治療法を見つけることが求められます。医療従事者は、最新の研究結果や治療法を常にアップデートし、患者への最適なアプローチを提供することが必要です。このような取り組みは、神経障害性疼痛を抱える患者の生活の質を向上させるための鍵となるでしょう。 |