再利用可能な包装は、長期的に見ると使い捨て包装に比べて大幅なコストメリットを提供します。耐久性のある包装材料(例:プラスチック、木材、金属、ガラス)への初期投資は高いものの、企業は再購入コストの削減、廃棄物管理費用の削減、原材料への依存度の低下といったメリットを享受できます。食品・飲料、自動車、物流などの業界では、再利用可能な包装がサプライチェーン管理の効率化を促進し、全体的な運営コストを削減することで、利益率が向上しています。

強化プラスチック、先進複合材料、持続可能な金属など、高品質で耐久性のある材料の開発は、再利用可能包装の寿命と使いやすさを大幅に向上させています。RFID追跡、IoT対応コンテナ、改ざん防止機能など、スマート包装のイノベーションは、サプライチェーンの可視性とセキュリティを強化します。これらの技術的進歩は、効率的な保管、取り扱い、配送を必要とする業界にとって、再利用可能包装をより魅力的にしています。

世界各地の政府は、製品と材料を継続的に再利用・リサイクルすることで廃棄物を最小化する循環型経済モデルを推進しています。延長生産者責任(EPR)プログラムや使い捨て包装の禁止など、持続可能な実践を採用する企業を後押しする政策やインセンティブが、再利用可能包装市場の成長を後押ししています。企業は、包装材料を回収・洗浄・再利用するクローズドループサプライチェーンに注力し、環境負荷を軽減しています。

さらに、世界的な都市化とインフラ整備の加速に伴い、大規模な貨物輸送に対応できる堅牢で持続可能な包装ソリューションの需要が高まっています。建設、化学、産業分野では、再利用可能なドラム缶、ドラム、パレットの需要が増加しています。経済が物流とサプライチェーンインフラの強化に投資する中、再利用可能な包装ソリューションの採用は大幅な成長が見込まれています。

また、企業はコーポレート・ソーシャル・レスポンシビリティ(CSR)の一環として持続可能な実践を increasingly 採用しています。再利用可能な包装ソリューションを導入する企業は、ブランドイメージを向上させ、環境意識の高い消費者や投資家から支持を得ることができます。多くのグローバル企業は、包装廃棄物の削減、循環型経済モデルの採用、環境影響の最小化など、野心的な持続可能性目標を設定しており、これが再利用可能な包装ソリューションの需要をさらに後押ししています。

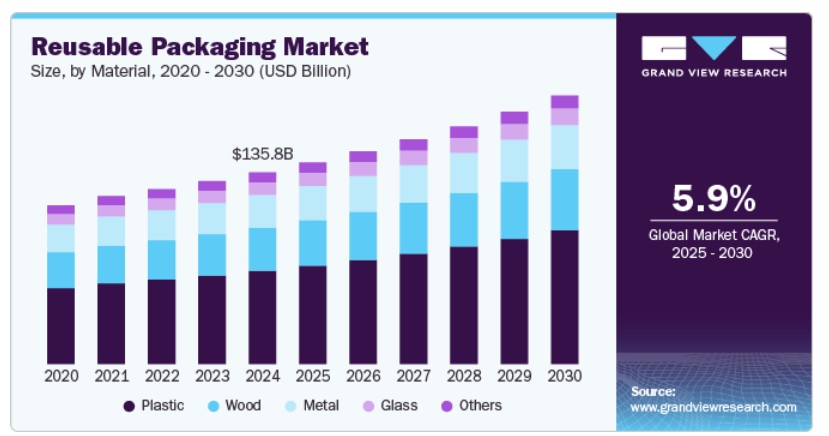

素材の動向

プラスチック素材セグメントは2024年に48.7%を超える最大の売上シェアを記録しました。プラスチックが再利用可能な包装業界で支配的な地位を占める主な要因の一つは、その耐久性です。ガラスや金属と異なり、破損しやすい性質がないプラスチックは、軽量ながら頑丈な構造をもち、多様な業界で繰り返し使用可能です。高密度ポリエチレン(HDPE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)は、衝撃、湿気、過酷な環境条件に対する優れた耐性を備えた一般的なプラスチックです。これにより、食品・飲料、物流、医療など、長時間の輸送サイクルや頻繁な取り扱いに耐える必要がある業界において、プラスチックは理想的な素材となっています。

プラスチックは、金属、木材、ガラスなどの他の材料と比べて大幅にコスト効率が優れています。製造コストの低さと、再利用可能なアプリケーションでの長い寿命が組み合わさり、プラスチックは企業にとって経済的に魅力的な選択肢となります。プラスチックベースの再利用可能包装の初期投資は、金属やガラスに比べて比較的低く、軽量な性質により輸送費と物流コストも削減できます。

さらに、プラスチックは木材や金属に比べて、湿気、化学物質、腐食に対する耐性に優れています。木材製の包装は湿気を吸収し、微生物の繁殖や劣化を引き起こす可能性があります。一方、金属は錆や酸化に弱い傾向があります。プラスチックは非多孔質で、湿気や化学物質にさらされた環境でも容易に劣化しません。これにより、医療、食品・飲料、化学製造など、衛生管理と汚染防止が重要な業界において特に適しています。

製品タイプ別動向

コンテナセグメントは、2024年に37.1%の主要な売上高シェアを占め、今後数年間で急速に成長すると予測されています。コンテナは、多様な業界で多様な機能を果たすため、再利用可能包装で最も広く使用される製品タイプです。食品・飲料、自動車、医療、物流など、あらゆる業界において、コンテナは異なる種類の商品を輸送・保管するための柔軟なソリューションを提供します。クレーンやパレットなどの他の包装製品は特定の用途に限定されることが多いのに対し、コンテナは固体と液体の両方の製品を収納できるように設計できるため、最も適応性の高い再利用可能包装オプションです。

コンテナの主要な利点の一つは、商品に優れた保護を提供できる点です。コンテナは、 rigid(剛性)、衝撃耐性、耐久性を備えて設計されており、輸送や保管中に製品が損傷しないように確保します。これは、食品・飲料や医療業界など、衛生管理と製品品質の維持が不可欠な業界において特に重要です。一方、クレーンやパレットは主に積み重ねや輸送をサポートする役割ですが、コンテナは製品を完全に密封するため、汚染、漏洩、外部要因への曝露を防止します。

さらに、循環型経済の普及により、再利用可能なコンテナの需要がさらに高まっています。多くの企業が、包装材を回収・消毒・再利用するクローズドループ型サプライチェーンへの移行を進めています。政府や企業は、廃棄物削減とカーボンフットプリントの低減を目的として、リサイクル可能で再利用可能な包装材の採用を促進しています。コンテナは、高い耐久性とリサイクル可能性を備えているため、これらの持続可能性目標と完全に一致しています。

エンドユーザー動向

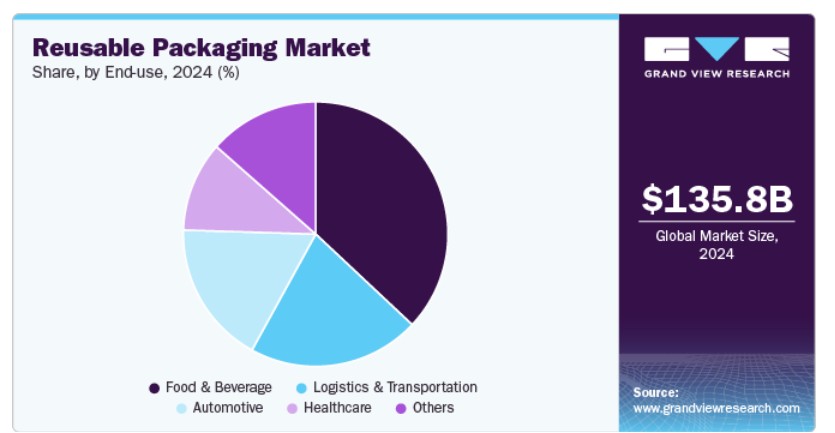

食品・飲料部門は2024年に38.7%を超える最大の市場シェアを記録し、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。食品・飲料業界は環境負荷の削減に直面しており、再利用可能な包装への移行が加速しています。世界中の政府や規制当局は単一使用プラスチックの使用制限を強化しており、食品・飲料企業は持続可能な代替品を採用するよう迫られています。プラスチックの箱、ガラス瓶、耐久性のある食品容器などの再利用可能な包装ソリューションは、包装廃棄物の削減、二酸化炭素排出量の低減、環境規制の遵守に貢献します。

食品・飲料製品は、汚染防止と製品品質の維持のため、高い衛生基準と安全性が求められます。再利用可能な包装ソリューション、特にプラスチック、ガラス、金属製のものはいずれも、気密性、防水性、汚染防止性を備え、食品の新鮮さと品質を保持します。使い捨て包装は破損や損傷のリスクが高いのに対し、再利用可能な包装は細菌、湿気、外部汚染物質からの保護に優れ、業界で好まれる選択肢となっています。

オンライン食品購入、食品配達サービス、クラウドキッチン(クラウドキッチン)の急速な拡大は、安全で再利用可能な包装ソリューションの需要を増加させています。食品・飲料業界の企業は、包装廃棄物を削減しつつ食品を安全に輸送するため、耐久性のあるプラスチックや断熱容器への移行を進めています。多くの食事配達企業は、環境への影響を最小限に抑えるため返却可能な容器を採用しており、この分野での再利用可能包装の優位性がさらに強化されています。

飲料業界は再利用可能包装の主要な推進力であり、多くの企業が輸送と配送にガラス瓶、プラスチックケース、ケグを使用しています。大型飲料メーカー(ソフトドリンク、ビール、乳製品など)は、包装材の回収、洗浄、再利用を可能にする確立されたボトル返却システムを保有しています。この循環型経済モデルは、包装廃棄物の削減、原材料の節約、生産コストの低減に貢献し、食品・飲料業界の再利用可能包装市場における優位性をさらに強化しています。

地域別動向

北米は再利用可能包装業界を支配し、2024年に34.4%を超える最大の売上高シェアを占めました。予測期間中に年平均成長率(CAGR)5.6%で成長すると見込まれています。北米、特に米国とカナダでは、環境問題の深刻化と厳格な政府規制により、持続可能で再利用可能な包装ソリューションへの移行が加速しています。連邦政府と州政府は、単一使用プラスチックの削減、リサイクルプログラムの促進、循環型経済イニシアチブの推進を目的とした政策を実施しています。カナダにおける「拡大生産者責任(EPR)法」や米国各州の関連法規は、企業に持続可能性戦略の一環として再利用可能包装の採用を促しています。これらの規制措置は、業界横断的に再利用可能容器、パレット、クレーンの採用を加速させています。

米国再利用可能包装市場動向

米国の再利用可能包装産業の成長は、複数の相互に関連する要因に起因しています。14億人の大規模な人口、急速な都市化、中間層の拡大が、単回使用製品や持ち運び可能な製品への需要を大幅に増加させています。この傾向は、個人用ケア製品、食品調味料、家庭用品などで特に顕著です。さらに、同国の堅固な製造インフラと高度な包装技術が市場成長を後押ししています。特に広東省や浙江省などでは、柔軟包装の生産施設への大規模な投資が行われています。

欧州再利用可能包装市場動向

欧州の再利用可能包装産業は、EUの厳格な環境政策、循環型経済実践への強い焦点、およびエコフレンドリーな包装への消費者需要の増加により、急速に拡大しています。多くの欧州ブランドは、持続可能性目標を達成するため、デポジット返却システム、再利用可能なガラス瓶、折りたたみ式輸送容器への移行を進めています。さらに、ゼロ・ウェイスト小売店、再充填可能包装プログラム、企業主導のグリーンイニシアチブの拡大が、同地域の再利用可能包装採用におけるリーダーシップを強化しています。

ドイツの再利用可能包装市場は、強力な循環型経済政策、高いリサイクル率、先進的な包装イノベーションに支えられています。EUの厳格な規制とドイツの包装法(VerpackG)により、企業は持続可能性の要件を満たすため、返却可能なクレーン、パレット、ガラス容器への移行を進めています。さらに、ドイツの自動車産業と食品・飲料産業は、効率性向上とカーボンニュートラル目標の達成のため、再利用可能な包装ソリューションを採用しており、同国は持続可能な包装実践のリーダーとしての地位を確立しています。

アジア太平洋地域再利用可能包装市場動向

アジア太平洋地域のリユース可能包装業界は、都市化進展、中間層の消費拡大、プラスチック廃棄物対策の政府政策強化により、著しい成長を遂げています。インド、日本、韓国などの国々は、環境コミットメントの一環として持続可能な包装ソリューションへの投資を拡大しています。同地域の製造、食品輸出、越境貿易における優位性は、物流・倉庫業における耐久性、コスト効率、積み重ね可能なリユース可能包装の需要を後押ししています。

中国再利用可能包装市場の成長は、同国の急速な工業化、拡大する電子商取引セクター、政府主導の持続可能性イニシアチブに牽引されています。中国の「ゼロ・ウェイスト・シティ」イニシアチブと単一使用プラスチックに対する厳格な規制は、企業に返却可能な輸送包装(RTP)ソリューションの採用を迫っています。さらに、中国がグローバルな製造と物流で占める主導的地位は、サプライチェーンの効率化と環境影響の削減を両立するため、耐久性があり、コスト効率が高く、再利用可能な包装材料の需要を後押ししています。

主要な再利用可能包装企業動向

グローバルな再利用可能包装市場は極めて競争が激しく、主要企業はイノベーション、素材の進化、持続可能性を重視したソリューションに注力して競争優位性を確立しています。主要な企業には、Smart Crates、Schoeller Arca Systems、Reusable Packaging Group、Polymer Logistics、Reusable Transit Packaging、Mauser Packaging Solutions、ORBIS Corp、Smurfit Kappa、RPP Containers、Schoeller Allibert、Schutz、SSI Schaefer、Tri-pack Packaging Systems、Tri-Wallなどが挙げられます。

これらの企業の多くは、RFID対応、IoT統合、AI搭載の追跡ソリューションを製品ポートフォリオに追加し、サプライチェーンにおける再利用可能包装資材のリアルタイム監視を可能にしています。さらに、合併、買収、戦略的提携が一般的であり、物流企業、持続可能性関連団体、テクノロジー企業との協業を通じて、再利用可能包装ソリューションの効率性とグローバルな展開を強化しています。

- 2024年8月、ALPLAとzeroooは化粧品向け標準化ソリューションを発表し、シャンプー、シャワージェル、その他の個人用ケア製品向けの再利用可能PETボトルを発売しました。このイニシアチブは、デジタルラベルによる透明性とドイツとオーストリアの消費者向けの効率的な返却システムを特徴とし、循環型経済モデルを通じて持続可能性を促進しています。

- 2024年8月、Berry GlobalはAquafigureと提携し、BPAフリーのTritan製再利用可能330mlウォーターボトルの新ラインを発売しました。交換可能なボトルカードでパーソナライズ可能なデザインを採用し、若年層をターゲットに持続可能な水消費を促進します。ボトルには、若者の水消費を促進するための交換可能な3Dボトルカードのデザインが採用されています。 330mlのボトルは、BPAフリーのTritan製で、リサイクル可能で食品適合のコポリエステール素材を使用し、数百回の食器洗い機使用に耐えます。この提携は、ベリーが循環型経済の推進にコミットしていることを再確認するものです。

主要な再利用可能包装企業:

以下の企業は、再利用可能包装市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界のトレンドをリードしています。

- Smart Crates

- Schoeller Arca Systems

- Reusable Packaging Group

- Polymer Logistics

- Reusable Transit Packaging

- Mauser Packaging Solutions

- ORBIS Corp

- Smurfit Kappa

- RPP Containers

- Schoeller Allibert

- Schutz

- SSI Schaefer

- Tri-pack Packaging Systems

- Tri-Wall

グローバル再利用可能包装市場レポートのセグメンテーション

本レポートは、グローバル、地域、国レベルでの売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。本調査では、Grand View Researchはグローバル再利用可能包装市場レポートを、素材、製品タイプ、最終用途、地域に基づいてセグメント化しています:

素材別見通し(売上高、米ドル百万、2018年~2030年)

- プラスチック

- 木材

- 金属

- ガラス

- その他

製品タイプ別見通し(売上高、百万米ドル、2018年~2030年)

- コンテナ

- クレーン

- ボトル

- ペレット

- ドラム缶・バレル

- その他

最終用途別見通し(売上高、百万米ドル、2018年~2030年) 食品・飲料 自動車 医療 物流・輸送 その他 地域別見通し(売上高、百万米ドル、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ フランス イギリス イタリア スペイン アジア太平洋 中国 インド 日本 韓国 オーストラリア 中南米 ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 市場概要(2024年、USD百万)

2.2. セグメント別概要

2.3. 競争環境概要

第3章 グローバル再利用可能包装市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.4. 技術動向

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約分析

3.6.3. 市場機会分析

3.6.4. 市場課題分析

3.7. 事業環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

第4章 グローバル再利用可能包装市場:素材別推定値とトレンド分析

4.1. 主要なポイント

4.2. 素材別動向分析と市場シェア(2024年と2030年)

4.2.1. プラスチック

4.2.1.1. 市場推定値と予測、2018年~2030年(USD百万)

4.2.2. 木材

4.2.2.1. 市場推定値と予測、2018年~2030年(USD百万)

4.2.3. 金属

4.2.3.1. 市場規模と予測(2018年~2030年、百万ドル)

4.2.4. ガラス

4.2.4.1. 市場規模と予測(2018年~2030年、百万ドル)

4.2.5. その他

4.2.5.1. 市場規模と予測(2018年~2030年、百万ドル)

第5章. グローバル再利用可能包装市場:製品タイプ別推定値とトレンド分析

5.1. 主要なポイント

5.2. 製品タイプ別動向分析と市場シェア(2024年と2030年)

5.2.1. コンテナ

5.2.1.1. 市場推定値と予測(2018年~2030年、USD百万)

5.2.2. クレート

5.2.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

5.2.3. ボトル

5.2.3.1. 市場推定値と予測、2018年~2030年(百万ドル)

5.2.4. ペレット

5.2.4.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.2.5. ドラム缶とバレル

5.2.5.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.2.6. その他

5.2.6.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第6章. グローバル再利用可能包装市場:最終用途別市場規模推計とトレンド分析

6.1. 主要なポイント

6.2. 最終用途別動向分析と市場シェア(2024年と2030年)

6.2.1. 食品・飲料

6.2.1.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

6.2.2. 自動車

6.2.2.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.2.3. 医療

6.2.3.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.2.4. ロジスティクス・輸送

6.2.4.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

6.2.5. その他

6.2.5.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第7章. グローバル再利用可能包装市場:地域別推定値とトレンド分析

7.1. 主要なポイント

7.2. 地域別動向分析と市場シェア、2024年と2030年

7.3. 北米

7.3.1. 北米再利用可能包装市場推定値と予測、2018年~2030年(百万ドル)

7.3.2. 米国

7.3.2.1. 米国再利用可能包装市場推定値と予測、2018年~2030年(百万ドル)

7.3.3. カナダ

7.3.3.1. カナダ再利用可能包装市場推定値と予測、2018年~2030年(百万ドル)

7.3.4. メキシコ

7.3.4.1. メキシコ再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ再利用可能包装市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

7.4.2. ドイツ

7.4.2.1. ドイツ再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.4.3. イギリス

7.4.3.1. イギリス再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.4.4. フランス

7.4.4.1. フランス再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.4.5. イタリア

7.4.5.1. イタリア再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.4.6. スペイン

7.4.6.1. スペイン再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.5.2. 中国

7.5.2.1. 中国の再利用可能包装市場規模予測(2018年~2030年)(百万ドル)

7.5.3. インド

7.5.3.1. インドの再利用可能包装市場規模予測(2018年~2030年) (USD百万)

7.5.4. 日本

7.5.4.1. 日本の再利用可能包装市場規模と予測(2018年~2030年)(USD百万)

7.5.5. オーストラリア

7.5.5.1. オーストラリアの再利用可能包装市場規模と予測(2018年~2030年)(USD百万)

7.5.6. 韓国

7.5.6.1. 韓国の再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.6. 中南米

7.6.1. 中南米の再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.6.2. ブラジル

7.6.2.1. ブラジル再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. アルゼンチン再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. サウジアラビア再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. アラブ首長国連邦再利用可能包装市場規模予測(2018年~2030年)(百万米ドル)

7.7.4. 南アフリカ

7.7.4.1. 南アフリカ再利用可能包装市場規模予測(2018年~2030年) (百万米ドル)

第8章 競争環境

8.1. 主要グローバル企業と最近の動向および業界への影響

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 原材料サプライヤー一覧

8.4. 企業市場ポジション分析

8.5. 企業ヒートマップ分析

8.6. 企業ダッシュボード分析

8.7. 戦略マッピング

8.7.1. 拡張計画

8.7.2. 合併・買収

8.7.3. 提携/パートナーシップ/合意

8.7.4. 新製品発売

8.7.5. その他

第9章 企業一覧(概要、財務実績、製品概要)

9.1. スマートクレーツ

9.1.1. 企業概要

9.1.2. 財務実績

9.1.3. 製品ベンチマーク

9.2. ショイラー・アルカ・システムズ

9.3. リユース可能包装グループ

9.4. ポリマー・ロジスティクス

9.5. リユース可能輸送包装

9.6. マウザー・パッケージング・ソリューションズ

9.7. オービス・コーポレーション

9.8. スマーフィット・カッパ

9.9. RPPコンテナ

9.10. ショイラー・アリベルト

9.11. シュッツ

9.12. SSIシェーファー

9.13. トリパック・パッケージング・システムズ

9.14. トリウォール

表一覧

表1. 再利用可能包装市場の見積もりおよび予測(素材別)、2018年~2030年 (USD百万)

表2. 再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(USD百万)

表3. 再利用可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(USD百万)

表4. 再利用可能包装市場の見積もりおよび予測(地域別)、2018年~2030年(USD百万)

表5. 北米再利用可能包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表6. 北米再利用可能包装市場の見積もりおよび予測(素材別)、2018年~2030年(USD百万)

表7. 北米再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表8. 北米再利用可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年 (USD百万)

表9. 米国再利用可能包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表10. 米国再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表11. 米国再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(USD百万)

表12. 米国再利用可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(USD百万)

表13. カナダ再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表14. カナダ再利用可能包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表15. カナダ再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年 (USD百万)

表16. カナダ再利用可能包装市場の見積もりおよび予測、用途別、2018年~2030年(USD百万)

表17. メキシコ再利用可能包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表18. メキシコ再利用可能包装市場の見積もりおよび予測(材料別)、2018年~2030年(USD百万)

表19. メキシコ再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(USD百万)

表20. メキシコ再利用可能包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表21. ヨーロッパ再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表22. ヨーロッパ再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年 (百万米ドル)

表23. 欧州再利用可能包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(百万米ドル)

表24. 欧州再利用可能包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (USD百万)

表25. ドイツ再利用可能包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表26. ドイツ再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表27. ドイツの再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表28. ドイツの再利用可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表29. イギリス再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表30. イギリス再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表31. イギリス再利用可能包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(百万ドル)

表32. イギリス再利用可能包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表33. フランス再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表34. フランス再利用可能包装市場の見積もりおよび予測(素材別)、2018年~2030年 (USD 百万)

表35. フランス再利用可能包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (USD 百万)

表36. フランス再利用可能包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (USD百万)

表37. イタリア再利用可能包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表38. イタリア再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表39. イタリア再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表40. イタリア再利用可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年 (USD百万)

表41. スペイン再利用可能包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表42. スペイン再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表43. スペイン再利用可能包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (USD百万)

表44. スペイン再利用可能包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (USD百万)

表45. アジア太平洋地域再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表46. アジア太平洋地域再利用可能包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表47. アジア太平洋地域再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表48. アジア太平洋地域再利用可能包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表49. 中国再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表50. 中国再利用可能包装市場の見積もりおよび予測(材料別)、2018年~2030年(米ドル百万)

表51. 中国再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)

表52. 中国再利用可能包装市場の見積もりおよび予測(用途別)、2018年~2030年 (百万ドル)

表53. 日本の再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表54. 日本の再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表55. 日本の再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表56. 日本の再利用可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年 (百万ドル)

表57. インドの再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表58. インドの再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表59. インドの再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表60. インドの再利用可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル)

表61. オーストラリア再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表62. オーストラリア再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表63. オーストラリア再利用可能包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (USD百万)

表64. オーストラリア再利用可能包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (USD百万)

表65. 韓国の再利用可能包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表66. 韓国の再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表67. 韓国再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年 (USD百万)

表68. 韓国再利用可能包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表69. 中南米再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表70. 中南米再利用可能包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表71. 中南米再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年 (USD百万)

表72. 中南米再利用可能包装市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表73. ブラジル再利用可能包装市場規模推計と予測、2018年~2030年 (USD百万)

表74. ブラジル再利用可能包装市場の見積もりおよび予測(素材別)、2018年~2030年(USD百万)

表75. ブラジル再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(USD百万)

表76. ブラジル再利用可能包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表77. アルゼンチン再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表78. アルゼンチン再利用可能包装市場の見積もりおよび予測(素材別)、2018年~2030年 (USD 百万)

表79. アルゼンチン再利用可能包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (USD 百万)

表80. アルゼンチン再利用可能包装市場の見積もりおよび予測、最終用途別、2018年~2030年 (USD百万)

表81. 中東・アフリカ再利用可能包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表82. 中東・アフリカ再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年 (USD百万)

表83. 中東・アフリカ再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万米ドル)

表84. 中東・アフリカ再利用可能包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)

表85. サウジアラビア再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表86. サウジアラビア再利用可能包装市場の見積もりおよび予測、素材別、2018年~2030年(百万ドル)

表87. サウジアラビア再利用可能包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (百万ドル)

表88. サウジアラビア再利用可能包装市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表89. アラブ首長国連邦(UAE)再利用可能包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表90. アラブ首長国連邦(UAE)再利用可能包装市場の見積もりおよび予測(材料別)、2018年~2030年 (USD百万)

表91. アラブ首長国連邦(UAE)再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年 (USD百万)

表92. アラブ首長国連邦(UAE)再利用可能包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表93. 南アフリカ再利用可能包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表94. 南アフリカ再利用可能包装市場の見積もりおよび予測(材料別)、2018年~2030年(百万米ドル)

表95. 南アフリカ再利用可能包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万米ドル)

表96. 南アフリカ再利用可能包装市場の見積もりおよび予測(用途別)、2018年~2030年(米ドル百万)

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 再利用可能包装市場 – 市場概要

図8 再利用可能包装市場 – セグメント概要 (1/2)

図9 再利用可能包装市場 – セグメント概要 (2/2)

図10 再利用可能包装市場 – 競争環境概要

図11 再利用可能包装市場:浸透率と成長見込みのマッピング

図12 再利用可能包装市場:バリューチェーン分析

図13 再利用可能包装市場:ポーターの5つの力分析

図14 再利用可能包装市場:PESTEL分析

図15 再利用可能包装市場:材料移動分析、2024年と2030年

図16 再利用可能包装市場:製品タイプ別動向分析(2024年と2030年)

図17 再利用可能包装市場:最終用途別動向分析(2024年と2030年)

図18 再利用可能包装市場:地域別動向分析(2024年と2030年)

図19 再利用可能包装市場:企業ポジショニング分析

図20 再利用可能包装市場:市場ダッシュボード分析

図21 再利用可能包装市場:戦略マッピング

| ※参考情報 再利用可能包装とは、商品を保護し輸送するための容器やパッケージで、一度の使用に限らず、何度も再利用が可能なものを指します。その目的は、廃棄物の削減や資源の効率的な利用に寄与し、環境への負荷を軽減することです。再利用可能包装は、環境保護の観点から重要であり、企業や消費者の両方にとって利点があります。 再利用可能包装にはいくつかの種類があります。最も一般的なものには、プラスチックボックス、ガラス瓶、金属缶、布製の袋などが含まれます。これらは、食品業界や飲料業界で多く採用されています。たとえば、飲料のガラス瓶は、空になった後に洗浄され再び使われることが一般的です。また、特定の食品業界では、真空パックされた肉や魚が再利用可能な容器に入れられ、消費者が持ち帰ることができます。 用途については、再利用可能包装はさまざまな分野で利用されています。食品業界以外では、物流業界においても多く利用されています。例えば、工場で部品を管理するためのプラスチックコンテナや pallet(パレット)は、再利用可能な包装の一例です。これにより、運搬時のコスト削減や資源の効率利用が可能となります。 再利用可能包装の利点は、環境への配慮にとどまらず、経済的な面でも重要です。初期投資は高い場合がありますが、長期的には使い捨て包装に比べてコスト削減が見込めます。また、ブランドイメージの向上にも寄与し、顧客からの支持を得やすくなります。 再利用可能包装を普及させるための関連技術も進化しています。たとえば、IoT(モノのインターネット)を活用したトラッキング技術により、再利用可能な包装の追跡が容易となり、効率的な回収や洗浄プロセスが実現しています。これにより、消費者はより手軽に再利用可能包装を使用でき、企業は管理コストを削減できます。 さらに、再利用可能包装に関する新しい素材の開発も進んでいます。生分解性のプラスチックやリサイクル可能な素材が採用され、環境負荷をさらに軽減する試みがなされています。これにより、再利用可能包装はより持続可能な選択肢となり、消費者や企業が積極的に利用する傾向が強まっています。 再利用可能包装の普及は、企業の取り組みだけでなく、消費者の意識にも大きく依存しています。消費者が再利用の重要性を理解し、積極的に利用することで、持続可能な社会の実現が一歩近づくと言えます。教育や啓発活動を通じて、この意識を高めることが求められています。 結論として、再利用可能包装は環境にやさしく、経済的にもメリットがあります。さまざまな種類の包装が存在し、それぞれの用途に応じた選択が可能です。技術の進化も相まって、今後さらに普及が進むと考えられます。企業と消費者の協力のもと、持続可能な未来に向けた重要な選択肢となることでしょう。 |