高齢化、肥満、不健康な生活習慣による糖尿病の有病率の増加は、経腸栄養剤業界の成長を後押しする他の要因の一つです。肥満は糖尿病の発症に大きく関与する要因です。2022年グローバル栄養報告書によると、アルゼンチンは食事関連非伝染性疾患(NCD)の目標達成に向けた進展が限定的です。肥満は成人女性の31.7%と成人男性の30.2%に影響を及ぼしており、地域平均の30.7%と22.8%を上回っています。

さらに、早産率の増加、医療費の増加、患者意識の高まりが、予測期間中の市場成長の主要な要因となる見込みです。適切な栄養は早産児にとって不可欠であり、早期の栄養提供は神経発達を含む臨床結果の改善や、網膜症(ROP)や気管支肺異形成症(BPD)などの疾患リスクの低減につながります。Every Woman Every Childなどの非営利団体やNGOが早産予防とケアにコミットしていることが、経腸栄養剤の需要を後押しすると予想されます。

さらに、がんや嚢胞性線維症などの疾患の個人に合わせた治療において、臨床栄養がますます活用されています。これらの疾患は、薬物相互作用を防止するため、専門的な栄養管理が必要です。例えば、嚢胞性線維症の患者は、個人差のある消化酵素カプセルを必要とすることがあります。ネスレのような主要企業は、個人に合わせた経腸栄養製品を提供しています。その一つであるTolerexは、重度の消化管機能障害を有する患者向けに設計されており、Diabetisource ACは糖尿病患者向けに特別に配合されています。

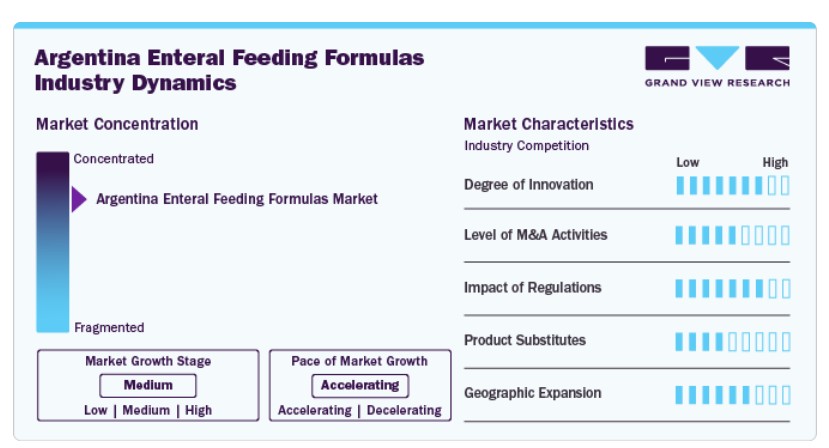

市場集中度と特徴

アルゼンチンの経腸栄養剤市場は、各社が製品の可視性、認知度、市場シェアを拡大する努力により、適度なイノベーションが進んでいます。主要企業は、即用型経口栄養補助食品、チューブ栄養剤、粉末製品など、多様な経腸栄養剤の製品ポートフォリオを市場に投入し始めています。

市場では、主要企業の拡大活動拡大に伴い、合併・買収(M&A)活動が活発化しています。例えば、2023年3月、ダノンはポーランドを拠点とする在宅患者向けケアサービスを提供するプロメディカを買収しました。この買収は、ダノンがポーランドでの存在感を強化するための専門栄養市場拡大戦略の一環です。

規制の影響は高いとされています。アルゼンチンでは、特別医療目的食品(FSMP)製品の登録は、保健省傘下の独立行政機関である医薬品・食品・医療技術国家管理庁(ANMAT)が管轄しています。ANMATは食品、医薬品、医療技術の規制を担当し、食品と栄養補助食品の規制を監督しています。このプロセスには、分類、表示遵守、承認、市場参入などの主要な工程が含まれます。

企業は継続的に拡大活動に従事しており、これが市場拡大を後押しする見込みです。例えば、2022年11月、ネスレはラテンアメリカ向けの新たな研究開発(R&D)センターの拡大を発表し、地域の消費者に合わせたイノベーションを推進する目的で設計されました。

製品動向

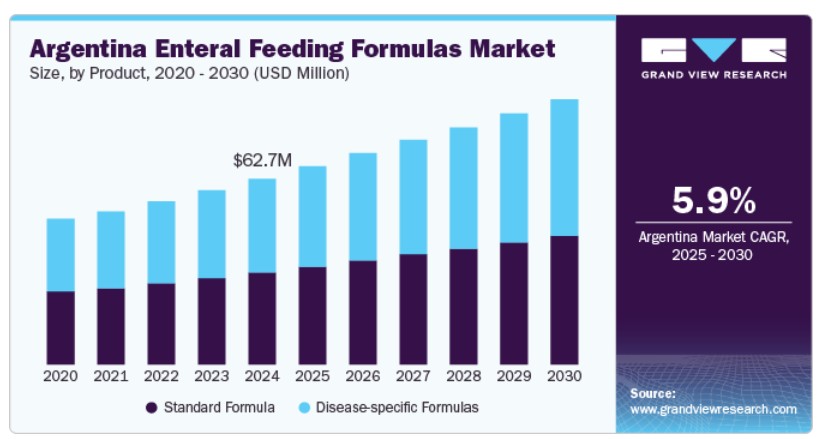

疾患別フォーミュラセグメントは、2024年に50.54%と最大の収益シェアを占め、予測期間中は6.31%という最高のCAGRで成長すると予想されています。この成長は、糖尿病、がん、心血管疾患など、いくつかの慢性疾患の有病率の増加に起因すると考えられます。これらのフォーミュラは、臓器機能障害を特徴とする特定の疾患に苦しむ個人に栄養サポートを提供します。例えば、アボット社は、高カロリー、炭水化物および脂肪を改変した経腸栄養剤を必要とするCOPD、嚢胞性線維症、呼吸不全の患者向けに「Pulmocare」を販売しています。腎疾患に特化したフォーミュラは、標準的なフォーミュラに比べ、糖分が多く、タンパク質含有量が少なく、カリウム、マグネシウム、リンの濃度が低くなっています。

標準的なフォーミュラセグメントは、あらゆるタイプの患者に広く採用されており、費用対効果も高いため、大幅な成長が見込まれています。さらに、病院や在宅医療での使用に適した、入手しやすい高分子栄養完全フォーミュラが、今後数年間でこのセグメントの成長を加速すると予想されます。標準栄養剤には、コーンシロップ固形物やマルトデキストリンの形で含まれる完全な栄養素、大豆タンパク質カゼイン酸塩や分離タンパク質などのタンパク質、キャノーラ油、サフラワー油、大豆油などの脂質が含まれます。これらの栄養剤は、1 kcal/mLから2 kcal/mLまでのさまざまな濃度で提供されており、腎疾患や心不全など、水分制限が必要な疾患の患者には、より高濃度の製剤が適する場合があります。一部の標準的な配合物には、水溶性繊維と不溶性繊維の混合物が含まれており、他の配合物には繊維が含まれていません。

フロータイプ別動向

2024年に最も大きな売上シェアを占めたのは、間欠的経管栄養のフローセグメントです。間欠的経管栄養は、栄養摂取を一定間隔で行う必要がある患者に有用です。通常、鼻胃管を使用する場合に好まれます。高齢者では栄養失調や嚥下障害が常见であり、栄養不足を引き起こすため、必須栄養素を供給するための経腸栄養の必要性が高まります。さまざまな企業が、間欠的チューブ栄養療法を受ける患者向けに有益な栄養製品を発売しています。例えば、Fresenius Kabiが嚥下障害を含む多様な疾患向けに提供する「Fresubin 1800 Complete」は、間隔を空けてチューブ栄養が可能で、栄養的に完全な製品です。

予測期間中、連続栄養療法セグメントは6.74%の最も高い成長率を記録すると予想されています。継続的経管栄養(CTF)は、過剰な栄養投与や腸管運動の低下を伴う状態において、ボラス栄養よりも好まれています。これは、胃内pH値の安定を維持するからです。研究結果もその有効性を支持しています。例えば、2022年1月のMDPI論文では、継続的栄養投与群は目標栄養摂取日数の80%以上を達成したのに対し、間欠的栄養投与群では約49%でした。同研究では、連続給餌群の死亡率が約32%に対し、間欠的給餌群は約49%と低いことも指摘されています。Fresenius KabiのFresubin 1200 Completeのような製品は、このアプローチを体現し、消化器疾患や吸収障害を有する患者向けにカスタマイズされた栄養を提供しています。

ステージ別動向

成人セグメントは2024年に最大の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)6.28%で成長すると予測されています。アルゼンチンにおける栄養失調の増加がセグメント成長を後押しする見込みです。2024年グローバル飢餓指数によると、アルゼンチンはスコア6.6で「飢餓の低水準」に分類され、人口の3.2%が栄養失調に苦しんでいます。さらに、高齢者の人口増加により、アルツハイマー病、サルコペニア、がん、糖尿病などの慢性疾患の有病率が上昇しており、経腸栄養剤の需要が増加しています。これらの栄養剤は、自然に食事や栄養を摂取できない患者への給餌に頻繁に使用されています。このような要因が、予測期間中にセグメントの成長を促進すると予想されます。

小児セグメントは、アルゼンチンにおける子どもと若年層の栄養失調の広範な蔓延により、大幅に成長すると予想されています。例えば、保健省と国立統計・国勢調査研究所(INDEC)の報告によると、サンティアゴ・デル・エストロ州の5歳未満の子供の31.1%が慢性栄養失調に苦しんでいます。さらに、アルゼンチンにおける0~14歳の子供の貧困率は2023年に56.2%に達しており、子供の健康と福祉における深刻な障壁を浮き彫りにしています。消化管の機能障害や機能不全により経口栄養摂取が困難な小児患者は、経腸栄養療法を必要とすることが多いです。

適応症の洞察

がんケアセグメントは2024年に最大の売上高シェアを占め、市場を支配しました。OECDの「がんが健康、経済、社会に与える影響に対処する – 国別報告書:アルゼンチン」2024年報告書によると、がんはアルゼンチンで3番目に多い死亡原因であり、2023年から2050年までの間に、早期死亡(75歳未満で死亡するケース)の18%ががんに起因すると推計されています。これは、年間約34,200人の早期がん関連死亡者数を示し、がんが存在しない場合と比較して平均寿命が1.8年短縮されることを意味します。

孤児疾患セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。経腸栄養剤は、ほとんどの先天性代謝異常の管理における主要な治療法として認識されており、罹患率と死亡率を大幅に減少させます。希少疾患の有病率は依然として低いものの、その管理には大きな課題が存在します。そのため、希少疾患の認知度向上と栄養管理に関する政府支援の取り組み、および希少疾患向け製品の研究開発(R&D)の継続が、市場成長の主要なドライバーとなっています。

エンドユーザー動向

2024年に最も大きな売上高シェアを占めたのは在宅ケアセグメントです。在宅ケア施設は、個々の健康ニーズに合わせた専門的なケアを提供し、経腸栄養の管理において重要な役割を果たしています。慢性疾患の有病率の増加は、経腸栄養ソリューションの需要を増加させ、在宅医療施設を経腸栄養剤の主要な最終ユーザーとして位置付けています。在宅医療提供者は、栄養士や看護師を含む医療従事者と協力し、適切な栄養摂取を確保し、チューブ栄養の合併症を最小限に抑えるための個人に合わせた栄養計画を作成します。

病院セグメントは、すべての患者タイプにおける標準的な栄養剤の広範な採用とコスト効果の高さにより、大幅な成長が見込まれています。病院関連栄養失調の増加は、病院における経腸栄養剤の需要拡大を示す指標の一つです。例えば、2021年9月に『Clinical Nutrition Journal』に掲載された調査によると、入院患者の5人に2人が栄養失調のリスクにさらされていました。さらに、経管栄養は適切な訓練と精度を要し、適切な指導下での使用が推奨されるため、多くの入院患者は栄養摂取の必要量を満たすために経腸栄養が推奨されています。

販売チャネルの動向

2024年に最も大きな売上シェアを占めたのは機関向け販売セグメントです。臨床栄養食品を購入する機関には、病院、長期介護施設、ホスピス、障害施設などが含まれます。これらの製品の購入決定は医師の影響を受けています。医療用食品の摂取は医療監督下で推奨されるため、機関向け販売による売上高が最も高くなっています。

DTC販売チャネルセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。顧客への直接販売を可能にするeコマースプラットフォームを通じた販売が拡大しています。この販売チャネルの利便性が、医療用食品のオンライン購入の 선호を後押ししています。さらに、テレヘルスや遠隔医療サービスの採用拡大が医療用食品の需要を増加させています。これらのサービスは、患者に推奨または処方する特定の栄養介入を提案することが多く、患者が推奨される医療用食品を入手するためにDTCチャネルを採用する傾向を促進しています。

アルゼンチンの経腸栄養剤市場における主要企業情報

市場の主要企業は、アルゼンチンで確固たる地位を確立し、患者の栄養ニーズに応えるさまざまな経腸栄養剤を提供しています。これらの企業は、世界的な知名度と広範な流通ネットワーク、および製品ポートフォリオと市場シェアの拡大に向けた合併、買収、提携などの戦略的活動への注力により、市場の成長に大きく貢献しています。

アルゼンチンの経腸栄養剤市場における主要企業:

- Danone

- Nestlé

- Abbott

- Fresenius Kabi AG

- Megalabs USA, LLC.

- B.Braun SE

- Prodiet

最近の動向

- 2024年6月、アボットは、健康的な食品へのアクセスを拡大し、健康を改善するためのイノベーション・インキュベーター・イニシアチブを通じて、全米地域保健センター協会(NACHC)と提携しました。

- 2024年5月、ダノンは、米国を拠点とする全食品経管栄養剤メーカーであるFunctional Formulariesを買収し、医療用食品の製品ポートフォリオを強化するとともに、米国市場での事業拡大を図りました。

- 2023年9月、ダノンは、世界的な医療用栄養製品の需要増に対応するため、ポーランドのオポーレにある生産施設を5,378万米ドルをかけて拡張すると発表しました。この動きは、慢性疾患の増加と高齢化に伴い、成人向け医療用栄養市場での地位を強化することを目的としています。

アルゼンチンの経腸栄養剤市場レポートのセグメント化

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンドに基づく売上高の成長予測と国別分析を提供します。このレポートでは、グランドビューリサーチは、アルゼンチンの経腸栄養剤市場を製品、流量タイプ、段階、適応症、最終用途、販売チャネルに基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 標準処方

- 疾患特異的フォーミュラ

流量タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 間欠的栄養補給流量

- 連続的栄養補給流量

ステージ別見通し(売上高、米ドル百万、2018年~2030年)

- 成人

- 小児

適応症別見通し(売上高、米ドル百万、2018年~2030年)

- アルツハイマー病

- 栄養不足

- がんケア

- 糖尿病

- 慢性腎疾患

- 希少疾患

- 嚥下障害

- 疼痛管理

- 吸収不良/消化器障害/下痢

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 心臓病学

- 神経学

- 集中治療(ICU)

- 腫瘍学

- その他

- 在宅医療

- その他(長期介護施設など)

販売チャネル見通し(売上高、百万ドル、2018年~2030年)DTC販売チャネルオンライン販売小売販売機関販売民間機関公的機関

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 製品

1.1.2. フロータイプ

1.1.3. ステージ

1.1.4. 適応症

1.1.5. 最終用途

1.1.6. 販売チャネル

1.1.7. 推定値と予測期間。

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース.

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. フロータイプ見通し

2.2.3. ステージ見通し

2.2.4. 適応症見通し

2.2.5. 最終用途見通し

2.2.6. 販売チャネル見通し

2.3. 競合分析

第3章 アルゼンチン経腸栄養剤市場変数、動向、および範囲

3.1. 市場系譜展望

3.1.1. 親市場展望

3.1.1.1. 臨床栄養市場

3.1.1.2. 医療用食品市場

3.1.2. 付帯市場展望

3.1.2.1. 経腸栄養デバイス市場

3.2. 業界分析

3.2.1. ユーザー視点分析

3.2.1.1. 消費者行動分析

3.2.1.2. 消費者属性

3.2.1.3. ラテンアメリカ(アルゼンチンを含む)における経腸栄養の採用状況と他の医療栄養療法との比較

3.2.1.4. 市場影響要因分析

3.3. 主要なエンドユーザー

3.4. 技術ロードマップ

3.5. 規制概要

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.1.1. 慢性疾患の有病率の増加

3.6.1.2. 疾患特異的フォーミュラの消費傾向のシフト

3.6.1.3. 新生児および早産児の経腸栄養の需要増加

3.6.2. 市場制約と課題分析

3.6.2.1. 医療従事者における認識不足

3.6.2.2. 遵守率の低さ

3.6.2.3. 経腸栄養に関連するリスク

3.6.3. 市場機会分析

3.6.4. 業界分析 – ポーターの5つの力分析

3.6.4.1. 供給者の力

3.6.4.2. 購入者の力

3.6.4.3. 代替品の脅威

3.6.4.4. 新規参入の脅威

3.6.4.5. 競争の激化

3.6.5. アルゼンチン経腸栄養剤市場 – PESTLE分析

3.6.5.1. 政治的環境

3.6.5.2. 技術的環境

3.6.5.3. 経済的環境

3.6.5.4. 環境的環境

3.6.5.5. 法的環境

3.7. COVID-19が経腸栄養剤市場に与える影響

第4章 アルゼンチン経腸栄養剤市場:製品推定とトレンド分析

4.1. 流量タイプ別市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. アルゼンチン経腸栄養剤市場:製品別見通し

4.4. 標準処方

4.4.1. 市場推定値と予測(2018年から2030年、USD百万)

4.5. 疾患特異的配合剤

4.5.1. 市場推定値と予測(2018年から2030年、USD百万)

第5章 アルゼンチン経腸栄養配合剤市場:流量タイプ別推定値とトレンド分析

5.1. フロータイプ別市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. アルゼンチン経腸栄養剤市場:フロータイプ別見通し

5.4. 間欠的栄養フロー

5.4.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.5. 連続的栄養フロー

5.5.1. 市場推定値と予測(2018年から2030年、USD百万)

第6章 アルゼンチン経腸栄養剤市場:ステージ別推定値とトレンド分析

6.1. ステージ別市場シェア(2024年と2030年)

6.2. セグメントダッシュボード

6.3. アルゼンチン経腸栄養剤市場:ステージ別見通し

6.4. 成人

6.4.1. 市場規模と予測(2018年から2030年、USD百万)

6.5. 小児

6.5.1. 市場規模と予測(2018年から2030年、USD百万)

第7章 アルゼンチン経腸栄養剤市場:適応別市場規模と動向分析

7.1. 適応別市場シェア(2024年と2030年)

7.2. セグメントダッシュボード

7.3. アルゼンチン経腸栄養剤市場:適応別見通し

7.4. アルツハイマー病

7.4.1. 市場規模推計と予測(2018年から2030年)(百万米ドル)

7.5. 栄養不足

7.5.1. 市場規模推計と予測(2018年から2030年)(百万米ドル)

7.6. がんケア

7.6.1. 市場規模と予測(2018年から2030年、USD百万)

7.7. 糖尿病

7.7.1. 市場規模と予測(2018年から2030年、USD百万)

7.8. 慢性腎疾患

7.8.1. 市場規模と予測(2018年から2030年、USD百万)

7.9. 希少疾患

7.9.1. 市場規模と予測(2018年から2030年)(百万ドル)

7.10. 嚥下障害

7.10.1. 市場規模と予測(2018年から2030年)(百万ドル)

7.11. 疼痛管理

7.11.1. 市場規模と予測(2018年から2030年)(百万ドル)

7.12. 吸収不良/消化器障害/下痢

7.12.1. 市場規模と予測(2018年から2030年)(百万ドル)

7.13. その他

7.13.1. 市場規模と予測(2018年から2030年)(百万ドル)

第8章 アルゼンチン経腸栄養剤市場:最終用途別市場規模推計と動向分析

8.1. 最終用途別市場シェア(2024年と2030年)

8.2. セグメントダッシュボード

8.3. アルゼンチン経腸栄養剤市場:最終用途別市場動向

8.4. 病院

8.4.1. 市場規模推計と予測(2018年から2030年)(百万米ドル)

8.4.2. 心臓病学

8.4.2.1. 市場推定値と予測(2018年から2030年)(USD百万ドル)

8.4.3. 神経学

8.4.3.1. 市場推定値と予測(2018年から2030年)(USD百万ドル)

8.4.4. 集中治療(ICU)

8.4.4.1. 市場規模と予測 2018年から2030年(百万ドル)

8.4.5. 腫瘍学

8.4.5.1. 市場規模と予測 2018年から2030年(百万ドル)

8.4.6. その他

8.4.6.1. 市場規模と予測 2018年から2030年(百万ドル)

8.5. 家庭用ケア

8.5.1. 市場規模と予測(2018年から2030年)(百万米ドル)

8.6. その他(長期介護施設など)

8.6.1. 市場規模と予測(2018年から2030年)(百万米ドル)

第9章 アルゼンチン経腸栄養剤市場:販売チャネルの市場規模とトレンド分析

9.1. 販売チャネル別市場シェア(2024年と2030年)

9.2. セグメントダッシュボード

9.3. アルゼンチン経腸栄養剤市場の販売チャネル別見通し

9.4. DTC販売チャネル

9.4.1. 市場規模推計と予測(2018年から2030年)(百万米ドル)

9.4.2. オンライン販売

9.4.2.1. 市場推定値と予測(2018年から2030年、USD百万)

9.4.3. 小売販売

9.4.3.1. 市場推定値と予測(2018年から2030年、USD百万)

9.5. 機関向け販売

9.5.1. 市場推定値と予測(2018年から2030年、USD百万)

9.5.2. 民間機関

9.5.2.1. 市場規模推計と予測(2018年から2030年、百万ドル)

9.5.3. 公的機関

9.5.3.1. 市場規模推計と予測(2018年から2030年、百万ドル)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業/競争分類

10.3. 主要企業の市場シェア/ポジション分析(2024年)

10.4. 企業プロファイル

10.4.1. ダノン

10.4.1.1. 企業概要

10.4.1.2. 財務実績

10.4.1.3. 技術タイプベンチマーク

10.4.1.4. 戦略的イニシアチブ

10.4.2. ネスレ

10.4.2.1. 会社概要

10.4.2.2. 財務実績

10.4.2.3. 技術タイプのベンチマーク

10.4.2.4. 戦略的取り組み

10.4.3. アボット

10.4.3.1. 会社概要

10.4.3.2. 財務実績

10.4.3.3. 技術タイプのベンチマーク

10.4.3.4. 戦略的取り組み

10.4.4. フレゼニウス・カビ AG

10.4.4.1. 会社概要

10.4.4.2. 財務実績

10.4.4.3. 技術タイプのベンチマーク

10.4.4.4. 戦略的取り組み

10.4.5. メガラボズ USA, LLC.

10.4.5.1. 会社概要

10.4.5.2. 財務実績

10.4.5.3. 技術タイプベンチマーク

10.4.5.4. 戦略的イニシアチブ

10.4.6. B.Braun SE

10.4.6.1. 会社概要

10.4.6.2. 財務実績

10.4.6.3. 技術タイプベンチマーク

10.4.6.4. 戦略的イニシアチブ

10.4.7. Prodiet

10.4.7.1. 会社概要

10.4.7.2. 財務実績

10.4.7.3. 技術タイプベンチマーク

10.4.7.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 注目すべき今後の主要なカンファレンス一覧:

表4 アルゼンチンの慢性疾患の推定有病率(千単位)

表5 公的・民間病院の病床数内訳(推定値)

表6 公的病院の病床数内訳(ICUと一般病床)(推定値)

表7 民間病院の病床数内訳(ICUと一般病床)(推定値)

表8 アルゼンチン経腸栄養剤市場、製品別、2018年~2030年(百万ドル)

表9 アルゼンチン経腸栄養剤、流量タイプ別、2018年~2030年(百万ドル)

表10 アルゼンチン経腸栄養剤市場、段階別、2018年~2030年(百万ドル)

表11 アルゼンチン経腸栄養剤市場、適応症別、2018年~2030年(百万ドル)

表12 アルゼンチン経腸栄養剤市場、最終用途別、2018年~2030年(百万ドル)

表13 アルゼンチン経腸栄養剤市場、販売チャネル別、2018年~2030年(百万ドル)

図表一覧

図1 データ三角測量技術

図2 主要な調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場シェア評価のためのQFDモデリング

図6 市場構成と検証

図7 アルゼンチン経腸栄養剤市場の見通し

図8 アルゼンチン経腸栄養剤市場の競合分析

図9 親市場の見通し

図10 関連/付帯市場の見通し

図11 浸透率と成長見込みのマッピング

図12 業界バリューチェーン分析

図13 アルゼンチン経腸栄養剤市場におけるドライバーの影響

図14 アルゼンチン経腸栄養剤市場における制約要因の影響

図15 アルゼンチン経腸栄養剤市場における戦略的イニシアチブ分析

図16 アルゼンチン経腸栄養剤市場:製品動向分析

図17 アルゼンチン経腸栄養剤市場:製品見通しと主要なポイント

図18 標準処方市場の見積もりおよび予測(2018年~2030年)

図19 疾患特異的処方市場の見積もりおよび予測(2018年~2030年)

図20 アルゼンチン経腸栄養剤市場:流量タイプ別動向分析

図21 アルゼンチン経腸栄養剤市場:フロータイプ見通しと主要なポイント

図22 間欠的栄養フロー市場の見積もりおよび予測(2018年~2030年)

図23 連続的栄養フロー市場の見積もりおよび予測(2018年~2030年)

図24 アルゼンチン経腸栄養剤市場:ステージ動向分析

図25 アルゼンチン経腸栄養剤市場:ステージ見通しと主要なポイント

図26 成人市場推定値と予測、2018年~2030年

図27 小児市場推定値と予測、2018年~2030年

図28 アルゼンチン経腸栄養剤市場:適応症動向分析

図29 アルゼンチン経腸栄養剤市場:適応症見通しと主要なポイント

図30 アルツハイマー病市場推定値と予測、2018年~2030年

図31 栄養不足市場推定値と予測、2018年~2030年

図32 がんケア市場推定値と予測、2018年~2030年

図33 糖尿病市場の見積もりおよび予測(2018年~2030年)

図34 慢性腎疾患市場の見積もりおよび予測(2018年~2030年)

図35 希少疾患市場の見積もりおよび予測(2018年~2030年)

図36 嚥下障害市場の見積もりおよび予測(2018年~2030年)

図37 疼痛管理市場規模と予測(2018年~2030年)

図38 吸収不良/消化器疾患/下痢市場規模と予測(2018年~2030年)

図39 その他市場規模と予測(2018年~2030年)

図40 アルゼンチン経腸栄養剤市場:最終用途別動向分析

図41 アルゼンチン経腸栄養剤市場:最終用途見通しと主要なポイント

図42 病院市場の見積もりおよび予測、2018年~2030年

図43 家庭介護市場の見積もりおよび予測、2018年~2030年

図44 長期介護施設市場の見積もりおよび予測、2018年~2030年

図45 アルゼンチン経腸栄養剤市場:販売チャネル動向分析

図46 アルゼンチン経腸栄養剤市場:販売チャネル見通しと主要なポイント

図47 DTC販売チャネル市場推定値と予測(2018年~2030年)

図48 機関向け販売市場推定値と予測(2018年~2030年)

図49 主要企業分類

図50 企業市場ポジション分析

図51 アルゼンチン経腸栄養剤市場:戦略マッピング

| ※参考情報 アルゼンチンの経腸栄養剤は、経腸栄養を受ける患者の栄養ニーズを満たすために設計された医療製品です。これらの製品は、消化管を通じて直接摂取されるため、経口摂取が困難な患者や栄養状態が不良な患者にとって重要な選択肢となります。 主な種類としては、標準型、特殊型、高エネルギー型などがあります。標準型は、一般的な栄養バランスを提供するもので、慢性疾患を持つ患者などに使われることが多いです。特殊型は、特定の疾患に対応するために調整された成分を含んでいます。たとえば、糖尿病患者向けには低糖質の製品、腎疾患患者向けには低プロテインの製品が存在します。高エネルギー型は、必要なエネルギーをコンパクトに提供するために、エネルギー密度が高く設定されています。 これらの経腸栄養剤は、特定の用途に合わせて利用されます。たとえば、手術後の回復を促進するため、特定の疾患による栄養失調を改善するため、あるいは老齢者や認知症患者の栄養管理などが挙げられます。また、これらの製品は患者の栄養状態を改善するだけでなく、体重の管理や免疫の強化にも寄与することが期待されています。 アルゼンチンの経腸栄養剤市場は、近年成長しており、国内外の企業が競い合っています。多くの製品は、科学的根拠に基づいたフォーミュレーションが施され、様々な研究がその効果をサポートしています。アルゼンチン国内の研究機関や大学と連携した開発が進められており、最新の栄養学的知見を取り入れることで、製品の質を向上させています。 さらに、アルゼンチンの経腸栄養剤には、便通の改善を図るための食物繊維を含む製品もあります。これにより、腸内フローラのバランスを保つことが促進され、便秘の予防や改善に寄与することが期待されています。また、腸内環境を整えるために添加されたプロバイオティクスやプレバイオティクスを含む製品も増加しています。 経腸栄養の提供に関しては、適切な投与方法も重要です。経腸栄養剤は、ボトル式、パウダー式、バイアル式など様々な形状があり、それぞれに応じた投与方法があります。真空パッケージや缶詰は衛生的で保管が容易ですし、パウダー型は持ち運びが便利で、必要に応じて調整が可能です。医療従事者が推奨する投与方法に従い、適切に使用することが求められます。 関連技術としては、経腸栄養の投与量や速度を正確にコントロールできるポンプなどがあります。これにより、患者の状態に応じた個別対応が可能となり、より安全で効果的な栄養管理が実施されます。また、患者が栄養の摂取状況をリアルタイムでモニターできるアプリケーションも登場しており、患者自身の健康状態を把握しやすくなっています。 アルゼンチンの経腸栄養剤は、臨床現場での需要が高まる中、ますます重要な役割を果たしています。今後も新たな研究や技術の進展により、より高品質で効果的な製品が登場することが期待されています。患者にとって、安全で安心できる栄養補給の手段として、経腸栄養剤はますますその重要性を増すでしょう。経腸栄養を必要とする方々の生活の質を向上させるために、今後とも研究と開発が進められることが望まれます。 |