主要な市場動向とインサイト

- 北米の外傷用医療機器市場は2024年に世界市場をリードし、48.94%という最大の収益シェアを占めました。

- 米国における外傷用医療機器市場は、2024年に82.8%という最大のシェアを占めました。

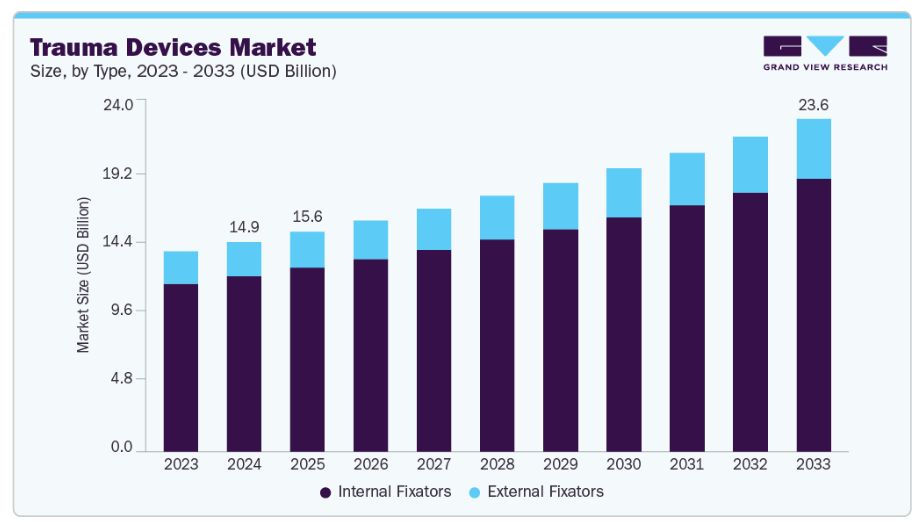

- 種類別では、内部固定具セグメントが2024年に市場を支配し、83.58%という最大の収益シェアを占めました。

- 手術部位別では、下肢セグメントが2024年に64.39%という最大の収益シェアを占めました。

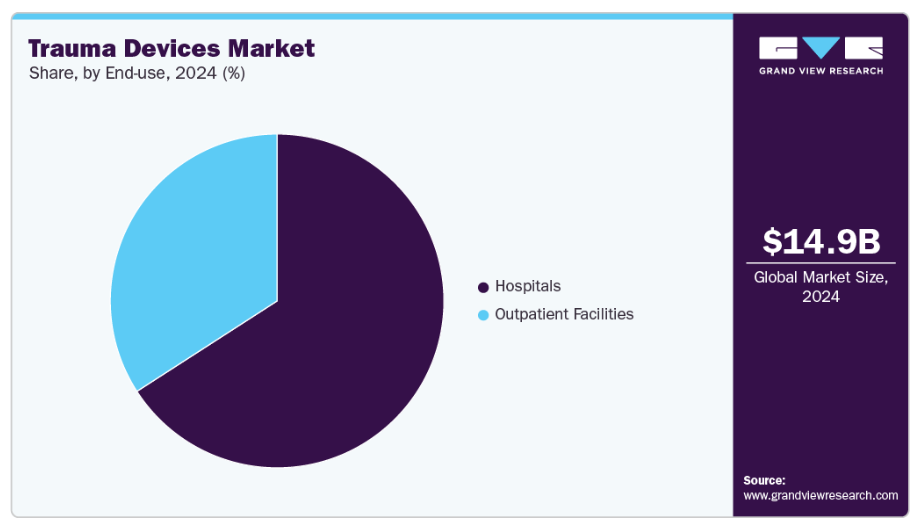

- 最終用途別では、2024年に病院セグメントが65.89%の最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:148億7,000万米ドル

- 2033年予測市場規模:235億9,000万米ドル

- CAGR(2025-2033年):5.30%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

2025年6月に発行された『International Journal of Basic & Clinical Pharmacology』誌の論文によりますと、世界的に骨粗鬆症は重大な公衆衛生上の懸念事項として浮上しており、2億人以上に影響を与え、年間890万件の骨折を引き起こしています。

骨粗鬆症やその他の骨変性疾患に関連する脆弱性骨折は、特に高齢化社会において医療システムに大きな負担をかけています。これらの損傷は、可動性の回復と患者転帰の改善のために、プレート、スクリュー、ロッド、外固定器などの外傷用器具を用いた外科的安定化を必要とする場合が多くあります。骨粗鬆症をはじめとする骨脆弱化疾患の増加が続く中、予測期間において先進的な治療法への需要は拡大すると見込まれます。

世界的な高齢化が進む中、骨粗鬆症やその他の骨の変性疾患はますます蔓延しており、業界の需要を後押ししています。2025年5月にNews-Medical.netで発表された記事によると、世界中の50歳以上の人々の20%以上が骨粗鬆症を患っていると推定されており、特に女性は関連する骨折の影響を受けやすい傾向にあります。

さらに、内分泌学会の2025年7月発表論文によれば、80歳以上の骨粗鬆症性骨折患者を対象とした最新研究では、この傾向の臨床的意義が強調されています。ビスホスホネート、デノスマブ、ラロキシフェン、テリパラチドなどの骨粗鬆症治療薬を投与された患者は、未治療患者と比較して入院率の低下と全死因死亡率の低下が認められました。これは骨の健康に対する認識と治療の重要性が高まっていることを示しており、骨折治療に不可欠な外傷用医療機器の普及拡大を暗示しています。高リスク症例の急増は、骨折の効果的な管理、入院期間の短縮、患者転帰の改善を図るため、内固定器、生体吸収性インプラント、安定化システムなどの専門機器の需要を必然的に高めています。

道路交通事故および外傷症例の増加が市場成長を促進しています。2025年5月に発表された国連環境計画(UNEP)の記事によれば、毎年、道路交通事故により世界中で約119万人の命が失われ、約5,000万人が軽傷から重傷までの負傷を負っています。これらの症例の多くは骨折、頭部外傷、筋骨格系損傷を伴い、しばしば外科的処置と長期リハビリテーションを必要とします。こうした損傷の増加は医療システムに大きな負担をかけており、固定装置や再建用インプラントといった先進的なソリューションの必要性を高めています。道路交通事故が世界的に障害と死亡の主要な原因の一つであり続ける一方で、現代的な医療技術の普及が進むことで、業界の着実な拡大が支えられると予想されます。

骨折リスクの高い高齢人口の増加が市場成長を促進しています。2024年11月にNCBIで発表された記事によると、7年間で1,004,663件の高齢者骨折が報告され、66.9%が女性、33.1%が男性に発生しました。この人口層における骨折発生率は全体で1.9%(10万人あたり1,910件)でした。骨折の種類別では、大腿骨骨折が最も多く(25.2%)、次いで手首骨折(15%)、腰椎・骨盤骨折(11.9%)が続きました。年齢別パターンでは、大腿骨骨折は75~84歳および85歳以上で頻度が高く、手首骨折は65~74歳層に集中していました。これらの骨折率は加齢とともに上昇する傾向にありますが、足首・足・足の指の骨折は男女ともに年齢とともに減少しました。したがって、これらの側面が業界の成長を牽引しています。

整形外科業界の投資動向

さらに、整形外科産業への投資家は慎重な姿勢を示しており、投資活動の鈍化につながっています。しかし、最近の傾向では、投資家の関心がより革新的な分野、特に基盤技術とスポーツ医学へと移行しつつあることが示唆されています。2016年から現在までに発表された282件の整形外科関連資金調達データによると、COVID-19パンデミック後には資金調達総額が5%増加しており、特に2021年の市場状況が大きな要因となって活発な動きが見られました。

事例研究:緊急出血性外傷におけるトラウマゲル

症例 外傷による出血性ショックは、外傷患者における予防可能な死因の主要な原因の一つであり続けています。効果的な出血制御は、こうした症例の初期管理において極めて重要です。手動圧迫や外科的介入を含む従来の方法は時間がかかり、重度の出血状況では必ずしも十分とは言えません。

介入- 2025年軍事保健システム研究シンポジウムにおいて、緊急出血性外傷現場におけるFDA承認止血医療機器「トラウマゲル」の臨床使用を示す症例研究が発表されました。本症例は外傷性損傷後の重度出血患者を対象とし、創傷部位に直接トラウマゲルを適用することで迅速な止血を達成しました。

結果- TRAUMAGELの適用により出血は即座に停止し、患者の状態は安定化。これによりその後の外科的処置が可能となりました。本症例は、高度な止血剤が効果的かつ迅速な出血制御を提供することで外傷治療を向上させる可能性を裏付けるものです。

市場集中度と特性

外傷治療機器業界は、軽量で生体適合性の高いインプラント、次世代の低侵襲固定システム、より効率的な外固定器の導入により進化を続けております。生体吸収性複合材料やチタン合金などの材料技術の進歩に加え、デジタル計画・ナビゲーション技術の統合により、手術精度が向上し、合併症リスクが低減され、患者のより迅速かつ効果的な回復が支援されております。

外傷治療機器業界は、主要企業による活発な合併・買収(M&A)活動が特徴です。これは、増加するソリューション需要に対応するための事業拡大意欲など、複数の要因によるものです。2023年6月には、ジョンソン・エンド・ジョンソンの整形外科部門であるデピュイ・シンセスとGEヘルスケアが販売契約を締結しました。この提携により、GEヘルスケアのOEC 3Dイメージングシステムとデピュイ・シンセスの幅広い製品ポートフォリオが、全米の外科医および患者様により広く提供されることが目的です。

外傷用医療機器業界において規制は、患者様の安全確保、製品の信頼性、国際的な品質基準への適合を保証する上で重要な役割を果たしています。外傷用インプラントおよび固定システムは、重篤な骨折治療や外科的介入に直接関与するため、感染、インプラントの故障、術後合併症などのリスクを最小限に抑えるために厳格な監視が必要です。規制枠組みは、厳格な臨床評価、材料の安全性、製造基準を重視しており、主要メーカーは、厳しい承認要件を満たしつつ、より良い患者転帰を支援する高品質な設計と革新への投資を推進しています。

業界における製品代替品とは、従来の固定システムへの依存度を低減できる代替治療法や技術を指します。例えば、骨粗鬆症管理のための先進的な薬物療法といった非外科的手法や、装具・ギプスなどの外部支持装置は、特定の症例において外科的インプラントの代替となり得ます。

複数の市場プレイヤーは、市場での地位と製品ポートフォリオを強化するため、新たな地域へ進出することで事業を拡大しています。新製品の相次ぐ発売は、市場プレイヤーが新たな分野へ参入する機会をさらに創出しています。2024年9月、ストライカー社は4WEBメディカル社から新たに取得した2製品、骨切りトラスシステム(OTS)および足関節トラスシステム(ATS)の導入により、足・足関節ポートフォリオの拡充を発表しました。同社は、OTSおよびATS、新たに買収したArtelonポートフォリオ、その他の製品を、米国足関節整形外科学会(AOFAS)年次総会にて展示する予定です。

タイプ別インサイト

タイプ別では、2024年に内部固定器セグメントが市場を支配し、83.58%という最大の収益シェアを占めました。骨粗鬆症や変性性骨疾患の有病率の上昇、および技術進歩が市場成長を牽引しています。例えば、2024年10月にはジョンソン・エンド・ジョンソン メドテック社がVOLTプレートシステムを発表しました。この可変角度ロック式プレートシステムは、多様な骨折タイプや解剖学的部位に対応するため、幅広い形状・長さのプレートとネジオプションを提供します。プレート突出を最小限に抑えることで軟部組織への刺激を軽減する設計であり、カラーコード化された器具と多機能トレイにより手術ワークフローの効率化を図っています。

外固定器セグメントは、予測期間において最も高い年平均成長率(CAGR)を示すと予想されます。骨粗鬆症や変性性骨疾患の有病率上昇、ならびに技術的に高度な製品の発売が市場成長を牽引しています。例えば、2023年9月にはオーソフィックス社が上肢・下肢骨折の外固定を強化する「ギャラクシー・フィクセイション・ジェミニシステム」を発表し、現在米国で完全商業化されています。本システムは滅菌済みキット形式で提供され、従来の器具トレイに伴う時間的遅延なく、外科医が迅速に外固定器を設置することを可能にします。Gemini足関節キットには、迅速なハーフピン挿入を可能にするダブルマルチスクリュークランプや、足部支持および中足骨固定用の補完モジュールが搭載されています。これらの改良により、手術ワークフローが効率化され、手術室の遅延が軽減され、緊急時や外傷治療環境における対応準備が向上します。

手術部位別市場動向

手術部位別では、2024年に下肢分野が市場を牽引し、64.39%という最大の収益シェアを占めました。技術革新が市場成長を促進しています。例えば2024年10月には、デピュイ・シンセス社が「TriLEAP 下肢解剖学的プレートシステム」を発表しました。足関節手術向けに特別設計された本システムは、前足部・中足部・後足部の骨折再建および固定術に対応した解剖学的形状の薄型チタンプレートを特徴とします。複数のスクリューシャフトオプション(レスキュースクリューを含む)を備え、手術室での使用を簡素化するカラーコード付き器具が付属しています。

市場における上肢セグメントは、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。骨折リスクの高い高齢人口の増加と、主要企業による技術的に高度な製品の投入が市場の成長を牽引しております。例えば、2025年6月にはジョンソン・エンド・ジョンソン メドテック社がVOLTプレート製品群に2つの新製品を追加しました:VOLT遠位橈骨(手首)システムとVOLT近位上腕骨3.5プレートシステムです。両システムとも精密ねじ込み式可変角度ロック技術を採用し、橈骨遠位端および上腕骨近位端骨折向けに解剖学的形状に合わせたプレート設計を提供します。手首システムには軟部組織刺激を軽減する新開発の「ツーカラム橈骨遠位端リムプレート」を、上腕骨近位端ソリューションには軟部組織近傍の固定を補助する延長プレート長と縫合対応穴を備えています。

エンドユース別分析

2024年、病院セグメントが市場を支配し、収益シェアは65.89%を占めました。病院は高度な外傷治療の主要拠点として台頭しており、複雑な損傷を管理するため、最先端のデバイスやハイブリッド固定技術を積極的に採用しています。この分野における重要な傾向は、多角的固定アプローチです。これは、困難な症例において骨折を安定化させ、感染リスクを低減し、機能回復を改善するために、内部固定装置と外部固定装置を組み合わせるものです。2024年2月にBioMed Central Ltdが発表した論文によれば、足関節周囲骨折後に重篤な術後感染症を発症した32名の患者を対象とした回顧的分析が行われました。治療には片側外固定器と骨延長術、脛踵関節固定術の併用が採用されました。この戦略により足関節の安定性が確保され、感染の排除と脛踵関節の可動性維持が実現しました。広範な組織損傷や高い感染リスクが存在するケースにおいても、この複合療法により患者様の満足のいく治癒と機能回復が達成されました。

市場の外来施設セグメントは、予測期間において最も高い成長率を示すと予想されます。外来施設では、髄内固定、プレート、スクリュー、ワイヤー、外固定器などの整形外科手術を、従来の入院環境外で安全に実施するための先進的ソリューションの導入が拡大しています。ウォルターズ・クルワー・ヘルス社が2025年9月に発表した記事によれば、骨髄内固定術、プレート、スクリュー、ワイヤー、外固定器を含む整形外科外傷処置の安全性および治療成績について、従来の入院環境外での実施が論じられています。2019年OTA/AO疼痛管理ガイドラインに基づき、上腕骨遠位部、踵骨、大腿骨遠位部、脛骨プラトー、ピロン骨折などの症例が外来手術資源を用いて治療されました。本研究では、こうした損傷の外来管理がますます実現可能となり、施設資源の効率的な活用、入院期間の短縮、入院治療と比較して同等の合併症率を提供することが明らかになりました。

地域別インサイト

北米は2024年、確立された医療インフラと高い医療支出により外傷用医療機器市場を支配し、48.94%という最大の収益シェアを占めました。さらに、技術的に先進的な製品の発売と主要企業による承認が市場成長を牽引しています。例えば、2025年9月にはFDAがCurvaFix Low Profile Systemを承認しました。この経皮的システムは骨盤骨折の固定を目的としており、特に湾曲した骨の通路や金属器具が交差する部位など、解剖学的に困難な領域での使用に適しています。薄型設計により手術手順が簡素化され、患者の早期移動促進を目指しています。

米国外傷用医療機器市場の動向

2024年時点で、米国外傷用医療機器市場は82.8%という最大のシェアを占めました。同国における筋骨格系疾患の蔓延要因としては、骨粗鬆症やスポーツによる外傷も挙げられます。2025年2月に発表されたCigna Healthcareの記事によれば、米国の筋骨格系疾患による経済的負担は甚大であり、年間医療費だけでも4,200億米ドルを超えています。さらに、2025年3月に発表されたワークケアの記事によれば、個々の筋骨格系損傷事例では、生産性損失などのより大きな間接費用を除いても、15,000米ドルから85,000米ドルの直接費用が発生する可能性があります。これらの疾患は、患者の骨折や結合組織損傷への感受性を高めます。

カナダの外傷治療機器市場は、予測期間中に最も速い成長率を記録すると見込まれています。術後感染の最小化、回復の加速、瘢痕の軽減、出血制御の改善、患者様の不快感の軽減を実現する外科的介入への需要が高まっています。これらの要因が先進的なソリューションの導入を促進し、市場全体の成長を牽引すると予想されます。

欧州外傷治療機器市場の動向

欧州の外傷治療機器市場は、予測期間中に著しい成長率を記録すると見込まれています。同地域における製品発売と承認の増加が市場成長を加速させています。2024年5月、リコー3DはORLAU社との共同開発により「足首用CCDレバーキット」を発表しました。この3Dプリント製レバーは、患者様の装具装着・脱着プロセス(いわゆる「ドニング」および「ドッフィング」)を大幅に簡素化しています。

ドイツの外傷用医療機器市場は、予測期間中に著しい成長が見込まれます。ドイツにおける脊椎骨折発生率の上昇が市場成長を牽引しています。エルゼビアB.V.によれば、2023年にドイツでは10万人あたり150.7件の脊椎骨折発生率が記録され、医療システムへの大きな負担が浮き彫りとなりました。脊椎損傷の増加は、脊椎固定システム、椎体増強デバイス、低侵襲手術技術などの先進的外傷治療ソリューションに対する需要拡大を牽引すると予測されます。この高まるニーズは、患者の治療成果を向上させ、回復期間を短縮し、より効果的な骨折管理を可能にする革新的なアプローチの重要性を浮き彫りにしています。

イタリアの外傷用医療機器市場は、予測期間中に著しい成長が見込まれています。イタリアは主要なEU市場の中で65歳以上の人口比率が最も高く、出生率の低さと急速な高齢化を示しています。2024年のユーロスタットデータによれば、イタリアはEU内で最も高い中央年齢(平均48歳以上)を記録しました。ポルトガルと並び、65歳以上人口比率が24%と最も高く、国民の4人に1人がこの年齢層に属します。この結果、関節置換術の需要が増加しており、市場成長に好影響を与えています。

スペインの外傷用医療機器市場は、予測期間中に著しい成長率を記録すると見込まれています。骨粗鬆症の有病率上昇が市場成長を牽引しています。2025年8月にBioMed Central Ltdが発表した記事によれば、スペインでは50歳以上の約240万人が骨粗鬆症の影響を受けており、その約80%が女性です。この広範な骨脆弱性は、骨折固定システム、プレート、スクリュー、低侵襲整形外科ソリューションなどの外傷用医療機器に対する需要増加を促進しています。この傾向は、骨折を効果的に管理し患者の回復成果を向上させるための革新的技術の重要性を浮き彫りにしています。

アジア太平洋地域における外傷治療機器市場の動向

アジア太平洋地域の外傷治療機器市場は、交通事故の発生率上昇、高齢人口の拡大、先進的な骨折治療への認識向上を背景に、最も急速な成長が見込まれる地域です。回復期間の短縮、入院日数の減少、合併症発生率の低減を可能とする、骨髄内釘、プレート、スクリュー、外固定器などの低侵襲手術機器の導入が明確な傾向として見られます。域内各国政府は医療インフラへの投資と近代的な整形外科技術へのアクセス促進を進めており、都市部・地方を問わず医療現場における外傷用医療機器の導入をさらに加速させています。

日本の外傷用医療機器市場は、予測期間中に著しい成長率を記録すると見込まれています。骨粗鬆症関連骨折の増加と交通事故件数の上昇が市場を牽引しています。回復期間の短縮と手術結果の改善に寄与する、低侵襲固定システム、髄内釘、外固定器などの技術的に高度な整形外科ソリューションの採用が顕著な傾向として見られます。さらに、医療提供者はデジタル画像診断やナビゲーション支援手術ツールの統合を加速させており、治療の精度向上と患者ケアの質的向上を支えています。

中国における外傷用医療機器市場は、予測期間中に著しい成長率を記録すると見込まれています。中国女性における骨粗鬆症の有病率上昇が市場成長を牽引しております。2025年9月に発表されたフロンティア記事「中国における原発性骨粗鬆症の診断・治療ガイドライン」によれば、2022年時点で50歳以上の女性の32.1%が骨粗鬆症の影響を受けており、同年齢層の男性と比較して6倍の高い割合を示しております。この顕著な性差は、骨折固定システム、脊椎インプラント、低侵襲整形外科ソリューションなど、骨粗鬆症性骨折を効果的に管理し患者の回復成果を向上させるための解決策に対する需要の高まりを浮き彫りにしています。

インドの外傷用医療機器市場は、予測期間中に著しい成長率を記録すると見込まれています。インドにおける股関節骨折と骨粗鬆症の増加が市場成長を牽引しています。2025年4月発行の『インド地域医療ジャーナル』記事によれば、北インドにおける55歳以上の人々の年間股関節骨折発生率は、女性が10万人あたり163件、男性が10万人あたり121件となっています。インド人女性を対象とした様々な年齢層の研究では、骨粗鬆症の有病率が8%から62%の範囲にあることが示されており、重大な公衆衛生上の懸念事項となっています。この骨折と骨脆弱性の増加する負担は、患者の転帰改善と回復期間短縮を目的とした、骨折固定システム、プレート、スクリュー、低侵襲整形外科ソリューションを含む外傷用医療機器の需要を牽引すると予想されます。

ラテンアメリカ外傷用医療機器市場の動向

ラテンアメリカの外傷用医療機器市場は、予測期間中に成長が見込まれます。その背景には、交通事故や労働災害の増加、ならびに骨折リスクの高い高齢人口の増加が挙げられます。同地域では、より優れた骨折固定と患者の早期回復を促進する、骨髄内釘、外固定器、プレート・スクリューシステムなどの先進的な整形外科ソリューションへの強い移行が進行中です。

ブラジルにおける外傷用医療機器市場は予測期間中に成長を遂げております。骨粗鬆症および脆弱性骨折の発生率上昇が市場成長を後押ししております。2024年10月に国際骨粗鬆症財団(IOF)が発表した記事によれば、ブラジルでは40歳以上の女性の約3分の1が骨粗鬆症の影響を受けており、この年齢層の女性では約15%、男性では約13%に脆弱性骨折が発生しております。骨脆弱性および関連骨折の影響拡大は、骨折固定システム、プレート、スクリュー、低侵襲整形外科ソリューションなどの外傷治療機器に対する需要増強を促進すると予測されます。これらの進歩は、患者様の治療成果向上を図ると同時に、より迅速かつ効果的な回復を可能にすることを目的としています。

中東・アフリカ地域(MEA)外傷治療機器市場の動向

中東・アフリカ地域における外傷治療機器市場は、予測期間中に成長が見込まれます。その背景には、交通事故や労働災害の増加、骨折リスクの高い高齢人口の増加が挙げられます。骨折の安定性を高め回復を促進する、骨髄内釘、外固定器、プレート・スクリューシステムなどの先進的な整形外科ソリューションの導入が明確に増加傾向にあります。

南アフリカの外傷用医療機器市場は予測期間中に成長が見込まれます。南アフリカ女性における骨減少症および骨粗鬆症の有病率上昇が市場成長を牽引しています。2024年6月にNCBIで発表された記事によれば、南アフリカでは50歳以上の女性の64.1%が骨減少症または骨粗鬆症の影響を受けており、骨折リスクが顕著に高まっていることが示されています。この広範な骨脆弱性の増加に伴い、骨折管理の強化、患者回復の促進、長期合併症の軽減を目的とした、骨折固定システム、プレート、スクリュー、低侵襲整形外科ソリューションなどの外傷用医療機器の需要拡大が見込まれます。

主要外傷用医療機器メーカーの動向

主要市場参加企業は、製品ポートフォリオの拡充、提携・共同開発、合併・買収、事業基盤の拡大に向けた革新的な成長戦略の策定に注力しております。

主要外傷用医療機器メーカー:

以下は外傷用医療機器市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- DePuy Synthes (Johnson & Johnson)

- Stryker Corporation

- Zimmer Biomet Holdings, Inc. (including Paragon 28, Inc.)

- Smith & Nephew plc

- B. Braun Melsungen AG (Aesculap Division)

- Medtronic plc (Spinal & Orthopedic Trauma Solutions)

- Orthofix Medical Inc.

- Globus Medical, Inc.

- Acumed LLC (Colson Associates)

- NuVasive, Inc. (Merged with Globus Medical)

最近の動向

- 2025年4月、Zimmer Biomet社は足関節整形外科ソリューションに特化した医療機器メーカーであるParagon 28社を買収いたしました。この買収により、急成長中の足関節整形外科市場におけるZimmer Biomet社の存在感が強化されます。

- 2025年4月、タイバー・メディカル、インテック、レゾルブ・サージカル・テクノロジーズの3社が合併し、外科用機器の開発・設計・製造における統合的なリーディングカンパニーが誕生しました。本合併は、医療機器OEMメーカーと患者様のニーズにより効果的に応えることを目的としています。

- 2024年9月、スミス・アンド・ネフュー社は「TOTAL ANKLE 患者適合ガイド」を発売いたしました。本製品は、外科医が足関節全置換術(TAR)の手術計画と実施を行う際に、信頼性と効率性を兼ね備えたソリューションを提供します。3DシステムズのVSP外科手術計画ワークフローを用いて開発されたこのオールインワンガイドは、透視下での位置合わせ補助と合理化された器具設計により、患者様一人ひとりに精密に適合するよう設計されており、手術計画の精度向上に貢献します。

グローバル外傷用医療機器市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける業界動向を分析し、グローバル、地域、国レベルでの収益および数量の成長を予測しております。グランドビューリサーチ社は、本調査において、グローバル外傷用医療機器市場レポートを、タイプ、手術部位、最終用途、地域に基づいてセグメント化しております:

- タイプ別見通し(収益:百万米ドル、2021年~2033年)

- 内固定装置

- プレート&スクリュー

- ロッド&ピン

- その他

- 外固定装置

- 単平面・二平面固定装置

- 円形固定装置

- ハイブリッド固定装置

- 内固定装置

- 手術部位別見通し(収益:百万米ドル、2021年~2033年)

- 上肢

- 手・手首

- 肩

- 肘

- 下肢

- 股関節・骨盤

- 足・足首

- 膝

- 上肢

- 用途別見通し(収益:百万米ドル、2021年~2033年)

- 病院

- 外来施設

- 地域別見通し(収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- スペイン

- イタリア

- フランス

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 地域範囲

1.1.3 推定値と予測期間

1.2 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究の前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. タイプ別見通し

2.2.2. 手術部位別見通し

2.2.3. 最終用途別見通し

2.2.4. 地域別見通し

2.3. 競争環境分析

第3章 外傷用医療機器市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 補助市場展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 骨粗鬆症および変性性骨疾患の有病率上昇

3.2.1.2. 骨折リスクの高い高齢人口の増加

3.2.1.3. 交通事故および外傷症例の発生率増加

3.2.1.4. 入院期間短縮を支える内部固定装置への需要増加

3.2.2. 市場抑制要因分析

3.2.2.1. 高度な外傷治療機器および外科手術の高コスト

3.2.2.2. 製品発売を遅延させる厳格な規制承認プロセス

3.2.2.3. 中低所得国における外傷治療へのアクセス制限

3.3. 外傷治療機器:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 規制枠組み

3.5. 外傷用医療機器市場における製品パイプライン分析

3.6. 市場参入戦略分析

3.7. 外傷医療業界における主要関係者の取り組み

3.8. 外傷用医療機器市場における投資・資金調達状況

3.9. 外傷用医療機器市場における製品承認分析

3.10. 足・足首外傷用医療機器の技術的進歩

3.10.1. ロボティクスとコンピュータナビゲーション

3.10.2. 人工知能(AI)

3.10.3. 3Dプリントおよびカスタム外傷インプラント

3.10.4. 低侵襲かつ患者中心の外傷治療

第4章 外傷用医療機器市場セグメント分析(タイプ別、2021年~2033年、百万米ドル)

4.1. 定義と範囲

4.2. タイプ別市場シェア分析(2024年および2033年)

4.3. セグメントダッシュボード

4.4. 世界の外傷用医療機器市場(タイプ別)、2021年~2033年

4.5. 内部固定装置

4.5.1. 内部固定装置市場の推定値と予測、2021年~2033年(百万米ドル)

4.5.2. プレート及びスクリュー

4.5.2.1. プレート・スクリュー市場の推定値と予測、2021年~2033年(百万米ドル)

4.5.3. ロッド・ピン

4.5.3.1. ロッド・ピン市場の推定値と予測、2021年~2033年 (百万米ドル)

4.5.4. その他

4.5.4.1. その他市場の推定値と予測、2021年~2033年(百万米ドル)

4.6. 外部固定器

4.6.1. 外部固定器市場の推定値と予測、2021年~2033年(百万米ドル)

4.6.2. 単平面・両平面固定器

4.6.2.1. 単平面・両平面固定器市場規模予測(2021年~2033年) (百万米ドル)

4.6.3. 円形固定器

4.6.3.1. 円形固定器市場規模予測(2021年~2033年)(百万米ドル)

4.6.4. ハイブリッド固定器

4.6.4.1. ハイブリッド固定器市場規模予測(2021年~2033年)(百万米ドル)

第5章 外傷用医療機器市場 セグメント別分析(手術部位別)、2021年~2033年(百万米ドル)

5.1 定義と範囲

5.2 手術部位別市場シェア分析、2024年及び2033年

5.3 セグメントダッシュボード

5.4 外科部位別グローバル外傷治療機器市場、2021年~2033年

5.5. 上肢

5.5.1. 上肢市場規模予測(2021年~2033年、百万米ドル)

5.5.2. 手・手首

5.5.2.1. 手・手首市場規模予測(2021年~2033年、百万米ドル)

5.5.3. 肩

5.5.3.1. 肩市場規模予測(2021年~2033年、百万米ドル)

5.5.4. 肘

5.5.4.1. 肘関節市場規模予測(2021年~2033年、百万米ドル)

5.6. 下肢

5.6.1. 下肢市場規模予測(2021年~2033年、百万米ドル)

5.6.2. 股関節および骨盤

5.6.2.1. 股関節および骨盤市場の見積もりおよび予測、2021年~2033年(百万米ドル)

5.6.3. 足および足首

5.6.3.1. 足および足首市場の見積もりおよび予測、2021年~2033年 (百万米ドル)

5.6.4. 膝

5.6.4.1. 膝市場の見積もりおよび予測、2021年~2033年(百万米ドル)

第6章 外傷用医療機器市場セグメント分析、用途別、2021年~2033年(百万米ドル)

6.1. 定義と範囲

6.2. 最終用途別市場シェア分析、2024年及び2033年

6.3. セグメントダッシュボード

6.4. 世界の内視鏡再処理市場、最終用途別、2021年~2033年

6.5. 病院

6.5.1. 病院市場規模予測、2021年~2033年(百万米ドル)

6.6. 外来施設

6.6.1. 外来施設市場規模予測(2021年~2033年、百万米ドル)

第7章 創傷治療機器市場セグメント分析(地域別、種類別、手術部位別、用途別、2021年~2033年、百万米ドル)

7.1. 地域別市場シェア分析(2024年及び2033年)

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別外傷治療機器市場シェア(2024年及び2033年):

7.5. 北米

7.5.1. 北米外傷治療機器市場(2021年~2033年、百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 規制環境

7.5.2.3. 競争環境

7.5.2.4. 米国外傷治療機器市場、2021年~2033年(百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 規制状況

7.5.3.3. 競争状況

7.5.3.4. カナダ外傷用医療機器市場、2021年~2033年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要な国別動向

7.5.4.2. 規制状況

7.5.4.3. 競争状況

7.5.4.4. メキシコ外傷用医療機器市場、2021年~2033年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ外傷用医療機器市場、2021年~2033年 (百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国の動向

7.6.2.2. 規制環境

7.6.2.3. 競争環境

7.6.2.4. イギリス外傷用医療機器市場、2021年~2033年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 規制状況

7.6.3.3. 競争環境

7.6.3.4. ドイツ外傷用医療機器市場、2021年~2033年(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 規制環境

7.6.4.3. 競争環境

7.6.4.4. フランス外傷用医療機器市場、2021年~2033年(百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制環境

7.6.5.3. 競争環境

7.6.5.4. イタリア外傷用医療機器市場、2021年~2033年(百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 規制環境

7.6.6.3. 競争環境

7.6.6.4. スペイン外傷用医療機器市場、2021年~2033年(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. 主要国の動向

7.6.7.2. 規制環境

7.6.7.3. 競争環境

7.6.7.4. ノルウェー外傷用医療機器市場、2021年~2033年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主な国別動向

7.6.8.2. 規制状況

7.6.8.3. 競争状況

7.6.8.4. スウェーデン外傷用医療機器市場、2021年~2033年 (百万米ドル)

7.6.9. デンマーク

7.6.9.1. 主要国の動向

7.6.9.2. 規制状況

7.6.9.3. 競争状況

7.6.9.4. デンマーク外傷用医療機器市場、2021年~2033年(百万米ドル)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制状況

7.7.1.3. 競争状況

7.7.1.4. 日本の外傷用医療機器市場、2021年~2033年(百万米ドル)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制状況

7.7.2.3. 競争状況

7.7.2.4. 中国外傷用医療機器市場、2021年~2033年(百万米ドル)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 規制状況

7.7.3.3. 競争環境

7.7.3.4. インド外傷用医療機器市場、2021年~2033年(百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 規制環境

7.7.4.3. 競争環境

7.7.4.4. オーストラリア外傷用医療機器市場、2021年~2033年(百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 規制状況

7.7.5.3. 競争状況

7.7.5.4. 韓国外傷用医療機器市場、2021年~2033年(百万米ドル)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 規制状況

7.7.6.3. 競争状況

7.7.6.4. タイ外傷用医療機器市場、2021年~2033年(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制環境

7.8.1.3. 競争環境

7.8.1.4. ブラジル外傷用医療機器市場、2021年~2033年(百万米ドル)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制環境

7.8.2.3. 競争環境

7.8.2.4. アルゼンチン外傷用医療機器市場、2021年~2033年(百万米ドル)

7.9. 中東・アフリカ地域(MEA)

7.9.1. 南アフリカ

7.9.1.1. 主な国別動向

7.9.1.2. 規制状況

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ外傷用医療機器市場、2021年~2033年(百万米ドル)

7.9.2. サウジアラビア

7.9.2.1. 主な国の動向

7.9.2.2. 規制状況

7.9.2.3. 競争環境

7.9.2.4. サウジアラビア外傷用医療機器市場、2021年~2033年(百万米ドル)

7.9.3. アラブ首長国連邦

7.9.3.1. 主な国別動向

7.9.3.2. 規制環境

7.9.3.3. 競争環境

7.9.3.4. アラブ首長国連邦外傷治療機器市場、2021年~2033年(百万米ドル)

7.9.4. クウェート

7.9.4.1. 主要国の動向

7.9.4.2. 規制状況

7.9.4.3. 競争状況

7.9.4.4. クウェート外傷用医療機器市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業の分類

8.3. 企業の市場シェア分析

8.3.1. 企業別市場シェア分析:地域別

8.3.2. 企業別市場シェア分析:北米

8.3.3. 企業別市場シェア分析:欧州

8.3.4. 企業別市場シェア分析:アジア太平洋

8.3.5. 企業別市場シェア分析:ラテンアメリカ

8.3.6. 企業別市場シェア分析:中東・アフリカ

8.4. 企業概要

8.4.1. DePuy Synthes(ジョンソン・エンド・ジョンソン)

8.4.1.1. 企業概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. ストライカー・コーポレーション

8.4.2.1. 企業概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. ツィマー・バイオメット・ホールディングス社(パラゴン28社を含む)

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. スミス・アンド・ネフュー社

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. B. ブラウン・メルズンゲン社(エスクラープ部門)

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. メドトロニック社(脊椎・整形外科外傷ソリューション部門)

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. Orthofix Medical Inc.

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. グローバス・メディカル社

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. アキュメッド社(コルソン・アソシエイツ)

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. ニューベイシブ社(グローバス・メディカル社と合併)

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の外傷用医療機器市場、種類別、2021年~2033年(百万米ドル)

表4 世界の外傷用医療機器市場、手術部位別、2021年~2033年(百万米ドル)

表5 世界の外傷用医療機器市場、用途別、2021年~2033年(百万米ドル)

表6 世界の外傷用医療機器市場、地域別、2021年~2033年(百万米ドル)

表7 北米の外傷用医療機器市場、国別、2021年~2033年(百万米ドル)

表8 北米外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表9 北米外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表10 北米外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国外傷用医療機器市場、種類別、2021年~2033年(百万米ドル)

表12 米国外傷用医療機器市場、手術部位別、2021年~2033年(百万米ドル)

表13 米国外傷用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表14 カナダ外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表15 カナダ外傷治療機器市場、手術部位別、2021年~2033年 (百万米ドル)

表16 カナダ外傷治療機器市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコ外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表18 メキシコ外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表19 メキシコ外傷用医療機器市場、用途別、2021年~2033年(百万米ドル)

表20 欧州外傷用医療機器市場、国別、2021年~2033年(百万米ドル)

表21 欧州外傷用医療機器市場、種類別、2021年~2033年(百万米ドル)

表22 欧州外傷用医療機器市場、手術部位別、2021年~2033年(百万米ドル)

表23 欧州外傷用医療機器市場、最終用途別、2021年~2033年 (百万米ドル)

表24 英国外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表25 英国外傷治療機器市場、手術部位別、2021年~2033年 (百万米ドル)

表26 イギリス外傷治療機器市場、用途別、2021年~2033年(百万米ドル)

表27 ドイツ外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表28 ドイツ外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表29 ドイツ外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランス外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表31 フランス外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表32 フランス外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表33 イタリア外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表34 イタリア外傷治療機器市場:手術部位別、2021年~2033年(百万米ドル)

表35 イタリア外傷治療機器市場:最終用途別、2021年~2033年(百万米ドル)

表36 スペイン外傷治療機器市場:種類別、2021年~2033年(百万米ドル)

表37 スペイン外傷治療機器市場:手術部位別、2021年~2033年(百万米ドル)

表38 スペイン外傷治療機器市場:最終用途別、2021年~2033年(百万米ドル)

表39 デンマーク外傷治療機器市場:種類別、2021年~2033年(百万米ドル)

表40 デンマーク外傷用医療機器市場:手術部位別、2021年~2033年(百万米ドル)

表41 デンマーク外傷用医療機器市場:最終用途別、2021年~2033年(百万米ドル)

表42 スウェーデン外傷用医療機器市場:種類別、2021年~2033年(百万米ドル)

表43 スウェーデン外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表44 スウェーデン外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表45 ノルウェー外傷治療機器市場、種類別、2021年~2033年 (百万米ドル)

表46 ノルウェー外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表47 ノルウェー外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋外傷治療機器市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表50 アジア太平洋外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域外傷用医療機器市場、用途別、2021年~2033年(百万米ドル)

表52 日本外傷用医療機器市場、種類別、2021年~2033年(百万米ドル)

表53 日本外傷用医療機器市場、手術部位別、2021年~2033年 (百万米ドル)

表54 日本外傷用医療機器市場、用途別、2021年~2033年(百万米ドル)

表55 中国外傷用医療機器市場、種類別、2021年~2033年(百万米ドル)

表56 中国外傷用医療機器市場、手術部位別、2021年~2033年(百万米ドル)

表57 中国外傷治療機器市場、用途別、2021年~2033年(百万米ドル)

表58 インド外傷治療機器市場、種類別、2021年~2033年 (百万米ドル)

表59 インド外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表60 インド外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表61 オーストラリア外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表62 オーストラリア外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表63 オーストラリア外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表64 タイ外傷治療機器市場、種類別、2021年~2033年 (百万米ドル)

表65 タイ外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表66 タイ外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表67 韓国外傷治療機器市場、種類別、2021年~2033年 (百万米ドル)

表68 韓国外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表69 韓国外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ外傷治療機器市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ外傷治療機器市場、種類別、2021年~2033年 (百万米ドル)

表72 ラテンアメリカ外傷用医療機器市場、手術部位別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ外傷用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジル外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表75 ブラジル外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表76 ブラジル外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表77 アルゼンチン外傷治療機器市場、種類別、2021年~2033年 (百万米ドル)

表78 アルゼンチン外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表79 アルゼンチン外傷治療機器市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東・アフリカ外傷治療機器市場、国別、2021年~2033年 (百万米ドル)

表81 中東・アフリカ外傷用医療機器市場、種類別、2021年~2033年(百万米ドル)

表82 中東・アフリカ外傷用医療機器市場、手術部位別、2021年~2033年(百万米ドル)

表83 中東・アフリカ外傷治療機器市場、用途別、2021年~2033年(百万米ドル)

表84 南アフリカ外傷治療機器市場、種類別、2021年~2033年 (百万米ドル)

表85 南アフリカ外傷用医療機器市場:手術部位別、2021年~2033年(百万米ドル)

表86 南アフリカ外傷用医療機器市場:最終用途別、2021年~2033年(百万米ドル)

表87 南アフリカ外傷治療機器市場、流通チャネル別、2021年~2033年(百万米ドル)

表88 サウジアラビア外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表89 サウジアラビア外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表90 サウジアラビア外傷用医療機器市場、最終用途別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦外傷用医療機器市場、種類別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦外傷用医療機器市場、手術部位別、2021年~2033年(百万米ドル)

表93 アラブ首長国連邦外傷治療機器市場、用途別、2021年~2033年(百万米ドル)

表94 クウェート外傷治療機器市場、種類別、2021年~2033年(百万米ドル)

表95 クウェート外傷治療機器市場、手術部位別、2021年~2033年(百万米ドル)

表96 クウェート外傷治療機器市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 外傷用医療機器市場:展望

図8 外傷用医療機器の競争状況

図9 周辺機器市場の展望

図10 外傷用医療機器市場の推進要因の影響

図11 外傷用医療機器市場の抑制要因の影響

図12 ポートの競争力分析

図13 PESTLE分析

図14 外傷用医療機器市場:タイプ別動向分析

図15 外傷用医療機器市場:タイプ別見通しと主なポイント

図16 内部固定器市場の推定値と予測(2021年~2033年)

図17 プレート&スクリュー市場の推定値と予測(2021年~2033年)

図18 ロッド・ピン市場の見積もりと予測(2021年~2033年)

図19 外部固定器市場の見積もりと予測(2021年~2033年)

図20 単平面・複平面固定器市場の見積もりと予測(2021年~2033年)

図 図21 円形固定器市場の推定値と予測、2021年~2033年

図22 ハイブリッド固定器市場の推定値と予測、2021年~2033年

図23 外傷用デバイス市場:手術部位別動向分析

図24 外傷用デバイス市場:手術部位別見通しと主なポイント

図25 上肢市場の見積もりおよび予測、2021年~2033年

図26 手・手首市場の見積もりおよび予測、2021年~2033年

図27 肩市場規模予測(2021年~2033年)

図28 肘市場規模予測(2021年~2033年)

図29 下肢市場規模予測(2021年~2033年)

図30 股関節・骨盤市場の見積もりおよび予測、2021年~2033年

図31 足・足首市場の見積もりおよび予測、2021年~2033年

図32 膝市場の見積もりおよび予測、2021年~2033年

図33 外傷用医療機器市場:エンドユース動向分析

図34 外傷用医療機器市場:エンドユース展望と主なポイント

図35 病院市場の見積もりおよび予測、2021年~2033年

図36 外来施設市場の見積もりおよび予測、2021年~2033年

図37 世界の外傷用医療機器市場:地域別動向分析

図38 世界の外傷用医療機器市場: 地域別見通しと主なポイント

図39 北米外傷治療機器市場の見積もりと予測、2021年~2033年 (百万米ドル)

図40 主要国の動向

図41 米国外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図42 主要国の動向

図43 カナダ外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図44 主要国の動向

図45 メキシコ外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図46 欧州外傷用医療機器市場規模予測(2021年~2033年) (百万米ドル)

図47 主要国の動向

図48 英国外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図49 主要国の動向

図50 ドイツ外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図51 主要国の動向

図52 スペイン外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図53 主要国の動向

図54 フランス外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図55 主要国の動向

図56 イタリア外傷用医療機器市場規模予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 ノルウェー外傷用医療機器市場規模予測(2021年~2033年、百万米ドル)

図59 主要国の動向

図60 デンマーク外傷用医療機器市場規模予測(2021年~2033年、百万米ドル)

図61 主要国の動向

図62 スウェーデン外傷用医療機器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図63 アジア太平洋地域外傷用医療機器市場規模予測(2021年~2033年、百万米ドル)

図64 主要国の動向

図65 日本の外傷用医療機器市場規模予測(2021年~2033年、百万米ドル)

図66 主要国の動向

図67 中国の外傷用医療機器市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図68 主要国の動向

図69 インド外傷用医療機器市場の見積もりと予測、2021年~2033年(百万米ドル)

図70 主要国の動向

図71 オーストラリア外傷用医療機器市場の見積もりと予測、2021年~2033年(百万米ドル)

図72 主要国の動向

図73 韓国外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図74 主要国の動向

図75 タイ外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図76 ラテンアメリカ外傷用医療機器市場規模予測(2021年~2033年) (百万米ドル)

図77 主要国の動向

図78 ブラジル外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図79 主要国の動向

図80 アルゼンチン外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図81 中東・アフリカ地域外傷治療機器市場規模予測(2021年~2033年)(百万米ドル)

図82 主要国動向

図83 南アフリカ外傷治療機器市場規模予測(2021年~2033年) (百万米ドル)

図84 主要国の動向

図85 サウジアラビア外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図86 主要国の動向

図87 アラブ首長国連邦外傷用医療機器市場規模予測(2021年~2033年)(百万米ドル)

図88 主要国の動向

図89 クウェート外傷用医療機器市場の見積もりと予測、2021年~2033年(百万米ドル)

図90 主要企業の分類

図91 ヒートマップ分析、2024年

| ※参考情報 外傷用機器は、外的な要因によって生じるけがや損傷に対処するための特別な装置や器具を指します。これらの機器は、事故やスポーツの怪我、自然災害などによる外傷に対して迅速かつ効果的な治療を提供することを目的としています。外傷用機器は、医療機関や救急現場、さらには自宅での応急処置でも使用されることがあります。 外傷用機器にはいくつかの種類があります。まず第一に、止血用具があります。これには、圧迫包帯、止血ガーゼ、そして特に重傷者において出血を止めるためのトルニケートが含まれます。これらは外部からの出血を防ぎ、血液の喪失を最小限に抑えるために非常に重要な役割を果たします。 次に、固定具やサポート機器が挙げられます。これには、スプリントやキャスト、輸送用のストレッチャーが含まれます。スプリントは骨折や捻挫などの際に患部を固定するために使用され、キャストはより長期間にわたり固定を必要とする場合に施されます。また、ストレッチャーは重傷者を安全に移送するために設計されており、特に搬送の際の身体の安定を確保します。 創傷処置用の機器も外傷用機器の重要な一部です。これには、創傷被覆材、消毒液、そしてピンセットやハサミなどが含まれます。創傷被覆材は創傷を保護し、感染のリスクを減少させるために用いられます。また、消毒液は傷口の間接的な感染を防ぎ、治癒を促進する役割を担います。ピンセットやハサミは、外科処置や創傷の応急処置に欠かせない器具です。 さらに、呼吸管理に関連する機器も重要です。特に、外傷によって呼吸が妨げられた場合には、気道確保用のデバイスが必要になります。これには、気道挿管チューブやバッグ・マスク装置が含まれます。これらは重傷者の呼吸を確保し、生命維持を図るために用います。 外傷用機器の用途は多岐にわたります。交通事故、スポーツ事故、転倒などによる外的な衝撃や圧力によって生じる様々な外傷に対して使用されます。また、災害現場や戦場においても、迅速な救助活動や応急処置が求められるため、これらの機器が活用されます。加えて、日常生活においても、家庭での軽微な事故やけがに対しての応急処置のために備蓄されることがあります。 近年では、外傷用機器は高度な技術を取り入れたものが増えています。例えば、ウェアラブルデバイスやセンサー技術を利用したリアルタイムのモニタリングが可能な機器が開発されています。これにより、患者の状態を適切に把握し、迅速な対応を行うことができるようになります。また、3Dプリンティング技術を用いたカスタマイズされたスプリントやキャストの提供も進んでおり、患者ごとのニーズに応えられるようになっています。 外傷用機器のトレーニングや適切な使用方法に関する教育も重要です。医療従事者だけでなく、一般の人々も応急処置の基礎を学ぶことで、事故発生時に迅速かつ適切に対応できるようになります。テクノロジーの進化に伴い、新しい機器や技術が登場することで、外傷の治療や救助活動の効率が向上しています。 外傷用機器は、患者の生命を救うための重要なツールです。その種類や用途は多様であり、医療現場だけでなく日常生活においても利用されることがあります。今後も新しい技術の導入が進む中で、外傷用機器の進化が期待されるところです。外傷用機器の効果的な使用は、外傷によるリスクを軽減し、患者の早期回復に寄与することでしょう。これらの機器についての理解を深めることで、より安全な社会の構築へとつながることが期待されます。 |