甲状腺がんの診断には、画像検査、生検、血液検査、分子プロファイリングなど、幅広い検査と手順が含まれます。これらの検査は、甲状腺がんの検出と特徴付けを行い、臨床的な判断や個人に合わせた治療方針の決定を支援します。これらの診断市場のグローバルな規模は急速に拡大しており、その主な要因は甲状腺がん患者の増加です。症例の増加により、早期発見と効果的なスクリーニングツールの需要が高まっています。医療提供者は、治療成果の向上を目的として、積極的な早期発見を優先しているからです。アメリカがん協会によると、2025年に米国で新たに診断される甲状腺がんの症例数は約44,020件と推計されています。そのうち約31,350件が女性、12,670件が男性です。甲状腺がんは女性において特に多く、他の多くのがんに比べて若年層で診断される傾向があります。

この市場の主要な推進要因は技術革新です。例えば、2024年5月、GEヘルスケアは高度な放射線療法用コンピュータ断層撮影(CT)ソリューション「Revolution RT」を発表しました。この革新的なシステムは画像診断の精度向上とシミュレーションワークフローの効率化を目的とし、より個人に合わせたシームレスな腫瘍学ケア体験を支援します。Revolution RTはAI駆動技術と更新されたソフトウェアプラットフォームを組み込み、臨床医が正確な腫瘍標的化と効率的なケアパスウェイを実現可能にします。

さらに、テレメディシンとデジタルヘルスプラットフォームの採用は、特に遠隔地や医療サービスが不足している地域における甲状腺がん診断へのアクセスをさらに拡大しています。仮想診療を通じて、患者は早期スクリーニングの推奨やフォローアップケアを受けられ、地理的な障壁に関係なく適切な介入を迅速に受けられるようになります。

さらに、遺伝性リスク要因の遺伝子検査の普及は、市場に新たな機会を生み出しています。高度なゲノムパネルは、甲状腺腫瘍に関連する変異を特定し、より正確な診断と個人に合わせた治療戦略を支援します。これらの要因、すなわち甲状腺がんの発生率の増加、Revolution RTのような最先端技術、個人に合わせた医療への移行、デジタルヘルスのアクセス性向上、および遺伝子検査の拡大は、甲状腺がん診断市場における堅調な成長を後押しし、早期発見と患者ケアの向上につながっています。

がんタイプ別動向

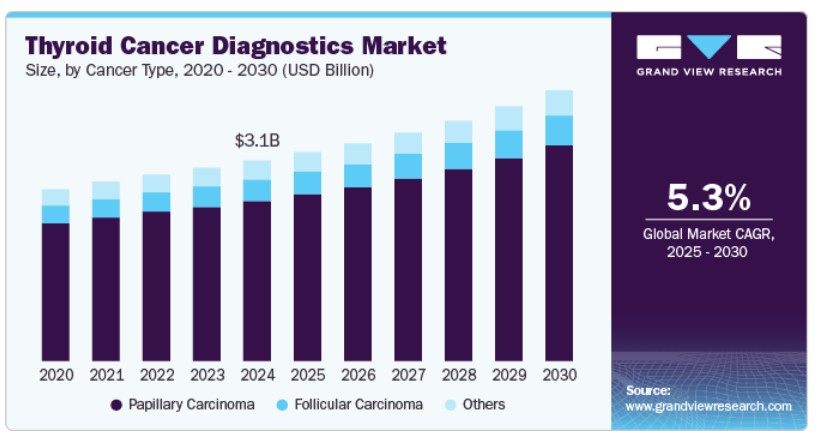

乳頭がんが市場をリードし、2024年に80.0%の最大の売上高シェアを占めました。これは、世界中の甲状腺がん患者の大多数を占める高い有病率に主に起因しています。さらに、意識の向上、スクリーニングプログラムの改善、画像診断技術と分子診断技術の進歩により、早期かつ正確な検出が可能になりました。また、環境要因、生活習慣の変化、診断時の平均年齢の低下も症例数の増加に寄与し、このがん種に対する効果的な診断ソリューションの需要を後押しし、市場拡大を支えています。

濾胞がん診断は、予測期間中に年平均成長率(CAGR)5.6%で成長すると予想されています。これは、濾胞がんが甲状腺がんの第2位の頻度を占め、乳頭がんに比べて悪性度が高いことが要因です。さらに、周囲の組織への急速な浸潤と年齢とともに低下する治癒率が、正確で早期の検出の必要性を強調しています。さらに、女性における発症リスクの高さ、早期診断への注目度向上、診断技術の進歩が、グローバルな甲状腺がん診断市場における濾胞がん市場の成長をさらに後押ししています。

技術動向

画像診断技術は、2024年に36.9%の最大の売上高シェアを占め、グローバルな甲状腺がん診断市場を支配しています。この成長は、甲状腺結節や腫瘍の早期検出と評価におけるその重要な役割に起因しています。さらに、超音波、CT、MRI、PETスキャンなどの高度な画像診断モダリティは、非侵襲的で高精度かつ迅速な結果を提供し、診断の信頼性を向上させています。また、人工知能の統合と画像解像度の向上は、腫瘍の正確な定位とモニタリングを支援し、甲状腺がん診断と管理において画像診断を不可欠なツールとしています。

生検技術は、細胞レベルでの甲状腺がん診断の確認という重要な機能から、予測期間中に5.4%のCAGRで成長すると予想されています。さらに、生検サンプルを用いた分子・遺伝学的解析の採用拡大により、より個人に合わせた治療戦略が可能になっています。また、次世代シーケンシングとバイオマーカー解析の進展は診断精度を向上させ、個別化医療を支援しています。最小侵襲性、信頼性、確定診断可能な診断技術への需要が、生検市場の拡大を継続的に後押ししています。

エンドユーザー動向

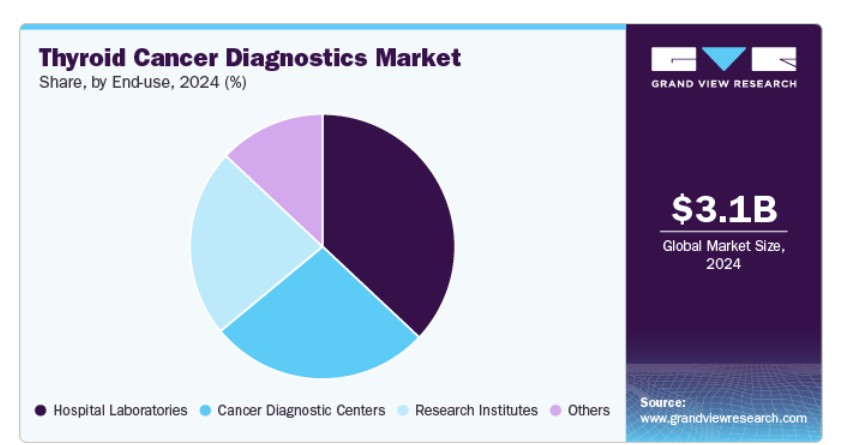

病院の検査室は市場で支配的な地位を占め、2024年に37.4%の最大の売上高シェアを占めました。これは、がん診断のための患者数の増加、甲状腺疾患の認識の高まり、特に開発途上地域での医療インフラの拡大が要因です。さらに、病院は総合的な診断サービス、先進技術、専門人材を提供する主要な医療提供拠点です。また、現代的な設備への投資と分子・遺伝学的検査機能の統合は、病院における甲状腺がん診断の精度と効率をさらに向上させ、市場の継続的な拡大を支えています。

研究機関は、2025年から2030年にかけて年平均成長率(CAGR)6.4%で成長すると予測されています。これは、がん研究へのグローバルな資金投入の増加とイノベーションへの強い焦点が背景にあります。これらの機関は、高度な分子検査や遺伝的プロファイリングなどの新しい診断技術の開発と検証において、重要な役割を果たしています。さらに、学術機関や産業パートナーとの協力、助成金へのアクセス、臨床試験への参加は、早期検出とパーソナライズド医療の革新を促進し、研究機関を市場発展の主要な貢献者として位置付けています。

地域別動向

北米の甲状腺がん診断市場は、2024年に40.2%の最大の売上高シェアでグローバル市場を支配しています。この成長は、甲状腺がんの高い有病率、堅固な医療インフラ、高度な分子診断技術の広範な採用に起因しています。さらに、研究への大規模な投資、有利な償還政策、早期検出を促進する政府の積極的な取り組みが地域に恩恵をもたらしています。また、主要な製造企業の存在と堅調な商業パフォーマンスも市場成長を加速させており、継続的な啓発キャンペーンと革新的な診断ソリューションへのアクセスが、地域全体での継続的な拡大を保証しています。

米国甲状腺がん診断市場動向

米国は2024年に北米市場で最大の売上高シェアを占め、患者数の多さ、高い医療費支出、遺伝子検査、AIを活用した画像診断、バイオマーカー研究の急速な統合が成長を牽引しています。早期発見への重点は、公衆衛生キャンペーンと先進的診断製品に対する規制支援によって支えられています。さらに、有利な保険カバー、活発な研究開発、および最先端の医療施設の存在が、最先端の診断技術の採用を促進し、米国を甲状腺がん診断のリーダーに位置付けています。

アジア太平洋甲状腺がん診断市場動向

アジア太平洋地域の甲状腺がん診断市場は、甲状腺がんの発生率上昇、医療費の増加、診断インフラの拡大を背景に、予測期間中に最も高い年平均成長率(CAGR)8.9%で成長すると予想されています。さらに、がん検診の強化を目的とした政府の取り組み、消費者意識の高まり、主要な市場プレイヤーの参入が主要な要因となっています。また、急速な都市化、医療サービスへのアクセス改善、画像診断と分子診断の進歩も需要を後押ししており、特に地域内の新興経済国で顕著です。

日本の甲状腺がん診断市場はアジア太平洋市場をリードし、2024年に最大の売上高シェアを占めました。これは、高齢化、高い健康意識、がん検診プログラムへの政府の強い支援に起因しています。さらに、同国の高度な医療システムは革新的な診断技術の採用を後押ししています。また、研究への投資増加、グローバルな業界リーダーとの協力、および公共意識向上キャンペーンにより、早期発見と患者アウトカムの改善が実現し、日本は地域市場拡大の主要な貢献要因となっています。

ヨーロッパ甲状腺がん診断市場動向

欧州の甲状腺がん診断市場は、甲状腺がんの発生率上昇、支援的な医療政策、先進的な診断技術の導入により、予測期間中に著しい成長が見込まれています。さらに、研究への多額の資金投入、国境を越えた協力、新規診断製品の導入を円滑化する調和のとれた規制基準が、この地域の成長を後押ししています。また、公衆衛生イニシアチブ、医療への広範なアクセス、デジタルおよび分子診断の採用が、検出率の向上と欧州各国における持続的な市場成長に貢献しています。

主要な甲状腺がん診断企業動向

グローバルな甲状腺がん診断市場における主要な企業には、F.Hoffmann-La Roche Ltd.、Thermo Fisher Scientific, Inc.、Siemens Healthcare GmbHなどが挙げられます。これらの企業は、研究開発への投資、先進的な診断技術の導入、製品ポートフォリオの拡大、提携・パートナーシップの形成、規制承認の取得などに注力しています。これらの戦略は、診断精度向上、市場拡大、患者と医療提供者のニーズに対応する上で重要な役割を果たしています。

- Siemens Healthcare GmbHは、甲状腺疾患(甲状腺がんを含む)の検出、診断、モニタリングを目的とした包括的なラボラトリーアッセイと自動化免疫アッセイシステムを提供しています。同社は、甲状腺機能の評価、分化型甲状腺がんのモニタリング、臨床的意思決定支援に用いられる先進的な診断ソリューションの製造・供給を行っています。Siemensは主にラボラトリー診断と医療画像診断のセグメントで事業を展開しています。

- Bio-Rad Laboratories, Inc. は、甲状腺がんのバイオマーカーの検出および分析を可能にする、幅広い分子検査キット、試薬、および自動化システムを開発、販売しています。Bio-Rad は臨床診断分野において、遺伝子、タンパク質、および細胞分析用のツールを提供しています。同社は、甲状腺がんおよび関連する内分泌疾患の日常的な診断検査と高度な研究の両方をサポートしています。

甲状腺がんの診断分野における主要企業:

以下は、甲状腺がんの診断市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Abbott

- F.Hoffmann-La Roche Ltd.

- Thermo Fisher Scientific, Inc.

- Siemens Healthcare GmbH

- Bio-Rad Laboratories, Inc

- GE HealthCare

- Hologic, Inc.

- Koninklijke Philips N.V.

- Toshiba Corporation

- Agilent Technologies, Inc.

- Illumina, Inc.

最近の動向

- 2024年10月、 GE HealthCare は、治療と診断を融合した「セラノスティクス」によってがん治療に革命をもたらす取り組み「Thera4Care」で主導的な役割を果たしました。この個別化医療アプローチは、分子イメージングを用いて腫瘍を可視化し、放射性薬剤を投与する、画像診断と標的治療を統合したものです。

- 2024年8月、イルミナ社のTruSight Oncology(TSO)総合検査がFDA承認を取得し、汎がん伴診診断の主張と、初めて販売可能な総合ゲノムプロファイリングIVDキットとしてのマイルストーンを達成しました。

グローバル甲状腺がん診断市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル甲状腺がん診断市場レポートを、がん種類、技術、用途、地域に基づいてセグメント化しています。

がん種類別見通し(売上高、米ドル百万、2018年~2030年)

- 乳頭がん

- 濾胞がん

- その他

技術別見通し(売上高、米ドル百万、2018年~2030年)

- 血液検査

- 画像診断

- 生検

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院検査室

- がん診断センター

- 研究機関

- その他

地域別見通し(売上高、百万ドル、2018年~2030年) 北米 米国 カナダメキシコヨーロッパイギリスドイツスペインフランスイタリアデンマークノルウェースウェーデンアジア太平洋日本中国インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. がん種類

1.2.2. 技術

1.2.3. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.8. 二次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. がん種類別見通し

2.2.2. 技術別見通し

2.2.3. 用途別見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章 グローバル甲状腺がん診断市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. グローバル甲状腺がん診断市場分析ツール

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. グローバル甲状腺がん診断市場:がん種類別事業分析

4.1. がん種類別セグメントダッシュボード

4.2. 甲状腺がん診断市場:がん種類別動向分析

4.3. グローバル甲状腺がん診断市場規模と動向分析(がん種類別)、2018年から2030年(米ドル百万)

4.4. 乳頭がん

4.4.1. 市場規模と予測(2018年から2030年、米ドル百万)

4.5. 濾胞がん

4.5.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

4.6. その他

4.6.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

第5章. グローバル甲状腺がん診断市場:技術別ビジネス分析

5.1. 技術セグメントダッシュボード

5.2. 甲状腺がん診断市場:技術動向分析

5.3. グローバル甲状腺がん診断市場規模と動向分析(技術別)、2018年から2030年(百万米ドル)

5.4. 血液検査

5.4.1. 市場規模推計と予測 2018年から2030年(百万米ドル)

5.5. イメージング

5.5.1. 市場規模と予測(2018年から2030年、USD百万)

5.6. 生検

5.6.1. 市場規模と予測(2018年から2030年、USD百万)

5.7. その他

5.7.1. 市場規模と予測 2018年から2030年(百万米ドル)

第6章. グローバル甲状腺がん診断市場:最終用途別ビジネス分析

6.1. 最終用途セグメントダッシュボード

6.2. 甲状腺がん診断市場:最終用途別動向分析

6.3. グローバル甲状腺がん診断市場規模と動向分析(最終用途別)、2018年から2030年(百万米ドル)

6.4. 病院検査室

6.4.1. 市場規模と予測 2018年から2030年(百万米ドル)

6.5. がん診断センター

6.5.1. 市場規模と予測(2018年から2030年)(百万ドル)

6.6. 研究機関

6.6.1. 市場規模と予測(2018年から2030年)(百万ドル)

6.7. その他

6.7.1. 市場規模と予測(2018年から2030年)(百万ドル)

第7章. グローバル甲状腺がん診断市場:地域別推定値とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析(2024年と2030年)

7.3. グローバル甲状腺がん診断市場(地域別):主要なポイント

7.4. 北米

7.4.1. アメリカ合衆国

7.4.1.1. 主要な国別動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. 米国市場推定値と予測(2018年から2030年)(百万ドル)

7.4.2. カナダ

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. カナダ市場規模予測(2018年~2030年、百万米ドル)

7.4.3. メキシコ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. メキシコ市場推定値と予測 2018年から2030年(百万米ドル)

7.5. ヨーロッパ

7.5.1. ドイツ

7.5.1.1. 主要国動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. ドイツ市場規模推計と予測 2018年から2030年 (USD百万)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. イギリス市場推定値と予測 2018年から2030年 (USD百万)

7.5.3. フランス

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. フランス市場推定値と予測 2018年から2030年(USD百万)

7.5.4. イタリア

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. イタリア市場規模予測 2018年から2030年(百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. スペイン市場推定値と予測 2018年から2030年(USD百万)

7.5.6. デンマーク

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. デンマーク市場推定値と予測 2018年から2030年(百万ドル)

7.5.7. スウェーデン

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.8. ノルウェー

7.5.8.1. 主要国動向

7.5.8.2. 規制枠組み/償還構造

7.5.8.3. 競争状況

7.5.8.4. ノルウェー市場推定値と予測 2018年から2030年(百万米ドル)

7.6. アジア太平洋

7.6.1. 日本

7.6.1.1. 主要国動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.2. 中国

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. 中国市場推定値と予測 2018年から2030年(百万ドル)

7.6.3. インド

7.6.3.1. 主要国動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. インド市場推定値と予測 2018年から2030年 (百万米ドル)

7.6.4. オーストラリア

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. オーストラリア市場推定値と予測 2018年から2030年(百万米ドル)

7.6.5. タイ

7.6.5.1. 主要国動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争状況

7.6.5.4. タイ市場規模予測(2018年~2030年)(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争状況

7.6.6.4. 韓国市場規模推計と予測 2018年から2030年(百万米ドル)

7.7. ラテンアメリカ

7.7.1. ブラジル

7.7.1.1. 主要国動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. ブラジル市場予測と推計 2018年から2030年(百万米ドル)

7.7.2. アルゼンチン

7.7.2.1. 主要国動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. アルゼンチン市場推定値と予測 2018年から2030年 (USD百万)

7.8. 中東・アフリカ

7.8.1. 南アフリカ

7.8.1.1. 主要国動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. 南アフリカ市場推定値と予測 2018年から2030年 (USD百万)

7.8.2. サウジアラビア

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. 南アラビア市場推定値と予測(2018年から2030年) (USD百万)

7.8.3. アラブ首長国連邦

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み/償還構造

7.8.3.3. 競争状況

7.8.3.4. UAE市場推定値と予測(2018年から2030年、USD百万)

7.8.4. クウェート

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み/償還構造

7.8.4.3. 競争状況

7.8.4.4. 2018 年から 2030 年までのクウェート市場の見通しと予測(百万米ドル

第 8 章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業/競合の分類

8.3. ベンダーの動向

8.3.1. 2024 年の主要企業ヒートマップ分析

8.4. 企業プロフィール

8.4.1. アボット

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. F.ホフマン・ラ・ロシュ社

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. サーモフィッシャーサイエンティフィック社

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. シーメンス・ヘルスケア GmbH

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. バイオ・ラッド・ラボラトリーズ株式会社

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. GEヘルスケア

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. ホロジック・インク

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. Koninklijke Philips N.V.

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. 東芝株式会社

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. アギレント・テクノロジーズ株式会社

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

8.4.11. イリミナ・インク

8.4.11.1. 会社概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表3 グローバル甲状腺がん診断市場、技術別、2018年~2030年(百万ドル)

表4 グローバル甲状腺がん診断市場、用途別、2018年~2030年(百万ドル)

表5 甲状腺がん診断市場(地域別)、2018年~2030年(百万ドル)

表6 北米甲状腺がん診断市場(国別)、2018年~2030年(百万ドル)

表7 北米甲状腺がん診断市場(がん種類別)、2018年~2030年(百万ドル)

表8 北米甲状腺がん診断市場、技術別、2018年~2030年(百万ドル)

表9 北米甲状腺がん診断市場、用途別、2018年~2030年 (百万ドル)

表10 米国甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表11 米国甲状腺がん診断市場、 技術別、2018年~2030年(百万ドル)

表12 米国甲状腺がん診断市場、用途別、2018年~2030年(百万ドル)

表13 カナダ甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表14 カナダ甲状腺がん診断市場、技術別、2018年~2030年(百万ドル)

表15 カナダ甲状腺がん診断市場、用途別、2018年~2030年(百万ドル)

表16 メキシコ甲状腺がん診断市場、がん種類別、2018年~2030年(百万米ドル)

表17 メキシコ甲状腺がん診断市場、技術別、2018年~2030年(百万米ドル)

表18 メキシコ甲状腺がん診断市場、用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパ甲状腺がん診断市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパ甲状腺がん診断市場、がん種類別、2018年~2030年(百万米ドル)

表21 ヨーロッパ甲状腺がん診断市場、技術別、2018年~2030年(百万米ドル)

表22 ヨーロッパ甲状腺がん診断市場、最終用途別、2018年~2030年 (百万米ドル)

表23 ドイツ甲状腺がん診断市場、がん種類別、2018年~2030年(百万米ドル)

表24 ドイツ甲状腺がん診断市場、技術別、2018年~2030年(百万米ドル)

表25 ドイツの甲状腺がん診断市場、用途別、2018年~2030年(百万ドル)

表26 イギリスの甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表27 イギリスの甲状腺がん診断市場、技術別、2018年~2030年 (USD百万)

表28 イギリス甲状腺がん診断市場、用途別、2018年~2030年(USD百万)

表29 フランス甲状腺がん診断市場、がん種類別、2018年~2030年(USD百万)

表30 フランス甲状腺がん診断市場、技術別、2018年~2030年 (USD 百万)

表31 フランス甲状腺がん診断市場、用途別、2018年~2030年 (USD 百万)

表32 イタリア甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表33 イタリア甲状腺がん診断市場、技術別、2018年~2030年(百万ドル)

表34 イタリア甲状腺がん診断市場、最終用途別、2018年~2030年(百万ドル)

表35 スペイン甲状腺がん診断市場、がん種類別、2018年~2030年(百万米ドル)

表36 スペイン甲状腺がん診断市場、技術別、2018年~2030年(百万米ドル)

表37 スペイン甲状腺がん診断市場、最終用途別、2018年~2030年(百万米ドル)

表38 デンマーク甲状腺がん診断市場、がん種類別、2018年~2030年(百万米ドル)

表39 デンマーク甲状腺がん診断市場、技術別、2018年~2030年(百万米ドル)

表40 デンマーク甲状腺がん診断市場、最終用途別、2018年~2030年 (USD百万)

表41 スウェーデン甲状腺がん診断市場、がん種類別、2018年~2030年(USD百万)

表42 スウェーデン甲状腺がん診断市場、技術別、2018年~2030年(USD百万)

表43 スウェーデン甲状腺がん診断市場、最終用途別、2018年~2030年 (USD 百万)

表44 ノルウェー甲状腺がん診断市場、がん種類別、2018年~2030年 (USD 百万)

表45 ノルウェー甲状腺がん診断市場、技術別、2018年~2030年 (USD 百万)

表46 ノルウェー甲状腺がん診断市場、用途別、2018年~2030年 (USD 百万)

表47 アジア太平洋地域甲状腺がん診断市場、国別、2018年~2030年 (USD 百万)

表48 アジア太平洋地域甲状腺がん診断市場、がん種類別、2018年~2030年 (USD 百万)

表49 アジア太平洋地域甲状腺がん診断市場、技術別、2018年~2030年 (USD 百万)

表50 アジア太平洋地域甲状腺がん診断市場、用途別、2018年~2030年 (USD百万)

表51 中国甲状腺がん診断市場、がん種類別、2018年~2030年 (USD百万)

表52 中国甲状腺がん診断市場、技術別、2018年~2030年 (USD百万)

表53 中国甲状腺がん診断市場、最終用途別、2018年~2030年 (USD 百万)

表54 日本甲状腺がん診断市場、がん種類別、2018年~2030年 (USD 百万)

表55 日本甲状腺がん診断市場、技術別、2018年~2030年 (USD 百万)

表56 日本甲状腺がん診断市場、 用途別、2018年~2030年(百万米ドル)

表57 インド甲状腺がん診断市場、がん種類別、2018年~2030年(百万米ドル)

表58 インド甲状腺がん診断市場、技術別、2018年~2030年(百万米ドル)

表59 インドの甲状腺がん診断市場、用途別、2018年~2030年(百万ドル)

表60 韓国の甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表61 韓国の甲状腺がん診断市場、技術別、2018年~2030年 (USD百万)

表62 韓国甲状腺がん診断市場、用途別、2018年~2030年(USD百万)

表63 オーストラリアの甲状腺がん診断市場、がん種類別、2018年~2030年(米ドル百万)

表64 オーストラリアの甲状腺がん診断市場、技術別、2018年~2030年(米ドル百万)

表65 オーストラリアの甲状腺がん診断市場、最終用途別、2018年~2030年 (USD百万)

表66 タイ甲状腺がん診断市場、がん種類別、2018年~2030年(USD百万)

表67 タイ甲状腺がん診断市場、技術別、2018年~2030年(USD百万)

表68 タイ甲状腺がん診断市場、最終用途別、2018年~2030年 (USD百万)

表69 ラテンアメリカ甲状腺がん診断市場、国別、2018年~2030年 (USD百万)

表70 ラテンアメリカ甲状腺がん診断市場、がん種類別、2018年~2030年 (USD百万)

表71 ラテンアメリカ甲状腺がん診断市場、技術別、2018年~2030年(百万ドル)

表72 ラテンアメリカ甲状腺がん診断市場、最終用途別、2018年~2030年(百万ドル)

表73 ブラジル甲状腺がん診断市場、がん種類別、2018年 – 2030年(米ドル百万)

表74 ブラジル甲状腺がん診断市場、技術別、2018年 – 2030年(米ドル百万)

表75 アルゼンチン甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表76 アルゼンチン甲状腺がん診断市場、技術別、2018年~2030年(百万ドル)

表77 アルゼンチン甲状腺がん診断市場、最終用途別、2018年~2030年(百万ドル)

表78 MEA甲状腺がん診断市場、地域別、2018年~2030年(百万米ドル)

表79 MEA甲状腺がん診断市場、がん種類別、2018年~2030年(百万米ドル)

表80 MEA甲状腺がん診断市場、技術別、2018年~2030年(百万米ドル)

表81 MEA甲状腺がん診断市場、用途別、2018年~2030年(百万ドル)

表82 南アフリカ甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表83 南アフリカ甲状腺がん診断市場、技術別、2018年~2030年 (USD百万)

表84 南アフリカ甲状腺がん診断市場、用途別、2018年~2030年(USD百万)

表85 サウジアラビア甲状腺がん診断市場、がん種類別、2018年~2030年(USD百万)

表86 サウジアラビア甲状腺がん診断市場、技術別、2018年~2030年(百万米ドル)

表87 サウジアラビア甲状腺がん診断市場、用途別、2018年~2030年 (百万ドル)

表88 アラブ首長国連邦(UAE)甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表89 アラブ首長国連邦(UAE)甲状腺がん診断市場、技術別、2018年~2030年(百万ドル)

表90 アラブ首長国連邦(UAE)甲状腺がん診断市場、用途別、2018年~2030年(百万ドル)

表91 クウェート甲状腺がん診断市場、がん種類別、2018年~2030年(百万ドル)

表92 クウェート甲状腺がん診断市場、技術別、2018年~2030年 (USD百万)

表93 クウェート甲状腺がん診断市場、用途別、2018年~2030年(USD百万)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 主要インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 甲状腺がん診断市場:市場見通し

図10 甲状腺がん診断市場競争動向

図11 親市場見通し

図12 関連/付帯市場見通し

図13 浸透率と成長見込みのマッピング

図14 業界バリューチェーン分析

図15 甲状腺がん診断市場ドライバーの影響

図16 甲状腺がん診断市場制約要因の影響

図17 甲状腺がん診断市場戦略的イニシアチブ分析

図18 甲状腺がん診断市場:がん種類別動向分析

図19 甲状腺がん診断市場:がん種類別見通しと主要なポイント

図20 乳頭がん市場推定値と予測(2018年~2030年)

図21 濾胞がん市場推定値と予測(2018年~2030年)

図22 その他の市場推定値と予測(2018年~2030年)

図23 甲状腺がん診断市場:技術動向分析

図24 甲状腺がん診断市場:技術動向と主要なポイント

図25 血液検査市場推定値と予測(2018年~2030年)

図26 イメージング市場規模予測(2018年~2030年)

図27 生検市場規模予測(2018年~2030年)

図28 その他の市場規模予測(2018年~2030年)

図29 甲状腺がん診断市場:最終用途別動向分析

図30 甲状腺がん診断市場:最終用途別見通しと主要なポイント

図31 病院検査室市場の見積もりおよび予測、2018年~2030年

図32 がん診断センター市場規模予測(2018年~2030年)

図33 研究機関市場規模予測(2018年~2030年)

図34 その他の市場規模予測(2018年~2030年)

図35 グローバル甲状腺がん診断市場:地域別動向分析

図36 グローバル甲状腺がん診断市場:地域別見通しと主要なポイント

図37 北米市場規模推計と予測(2018年~2030年)

図38 米国市場規模推計と予測(2018年~2030年)

図39 カナダ市場推定値と予測(2018年~2030年)

図40 メキシコ市場推定値と予測(2018年~2030年)

図41 欧州市場推定値と予測(2018年~2030年)

図42 イギリス市場推定値と予測(2018年~2030年)

図43 ドイツ市場の見積もりおよび予測、2018年~2030年

図44 フランス市場の見積もりおよび予測、2018年~2030年

図45 イタリア市場の見積もりおよび予測、2018年~2030年

図46 スペイン市場の見積もりおよび予測、2018年~2030年

図47 デンマーク市場の見積もりおよび予測、2018年~2030年

図48 スウェーデン市場の見積もりおよび予測、2018年~2030年

図49 ノルウェー市場の見積もりおよび予測、2018年~2030年

図50 アジア太平洋市場の見積もりおよび予測、2018年~2030年

図51 中国市場の見積もりおよび予測、2018年~2030年

図52 日本市場の見積もりおよび予測、2018年~2030年

図53 インド市場の見積もりおよび予測、2018年~2030年

図54 タイ市場の見積もりおよび予測、2018年~2030年

図55 韓国市場の見積もりおよび予測、2018年~2030年

図56 オーストラリア市場の見積もりおよび予測、2018年~2030年

図57 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図58 ブラジル市場の見積もりおよび予測、2018年~2030年

図59 アルゼンチン市場推計と予測、2018年~2030年

図60 中東・アフリカ市場推計と予測、2018年~2030年

図61 南アフリカ市場推計と予測、2018年~2030年

図62 サウジアラビア市場の見積もりおよび予測、2018年~2030年

図63 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年

図64 クウェート市場の見積もりおよび予測、2018年~2030年

| ※参考情報 甲状腺がん診断とは、甲状腺に発生する癌の診断を行う一連のプロセスを指します。甲状腺がんは、甲状腺の細胞が異常に増殖し、悪性腫瘍を形成する状態です。甲状腺がんは主に、乳頭がん、濾胞がん、髄様がん、未分化がんの4つの主要な種類に分類されます。これらのがんは、それぞれ異なる特徴や臨床的な経過を持ちますが、全体的には比較的予後が良いことが知られています。 甲状腺がんの診断は、早期発見が重要であり、主に以下の手法が用いられます。まず、身体診察による触診では、甲状腺の腫れや腫瘤を確認します。次に、画像診断が利用され、超音波検査が特に重要な役割を果たします。超音波検査では、甲状腺の形態や内部の状態を詳細に観察でき、異常が認められた場合にはさらに詳細な検査が行われることが一般的です。 また、CT(コンピュータ断層撮影)やMRI(磁気共鳴画像法)も使用されることがありますが、甲状腺に特化した診断手法としては超音波が最も一般的です。これに加えて、血液検査も行われます。特に、甲状腺ホルモンのレベルや甲状腺刺激ホルモン(TSH)、さらには腫瘍マーカーであるカルシトニンや甲状腺ペプチドなども検査対象となります。 確定診断には、病変部位からの組織サンプルを採取する生検が不可欠です。細針吸引生検(FNA)がよく用いられ、超音波ガイド下で行われます。これにより、細胞学的検査を通じてがんの有無や悪性度を評価することができます。FNAは侵襲が少なく、高い精度を誇るため、甲状腺疾患の診断において非常に有用です。 甲状腺がん診断の用途には、まず患者の症状に基づく甲状腺腫瘤や異常な甲状腺機能を確認することが挙げられます。また、家族歴や甲状腺に関する疾患のリスク因子を有する患者に対して、定期的なスクリーニングが勧められることがあります。早期の診断によって、適切な治療計画を立てることが可能となり、患者の予後を改善することが期待できます。 関連技術としては、分子診断技術が進展しています。遺伝子の変異や発現パターンを解析することで、がんの予後や治療反応を予測する手法が開発されており、より個別化された医療がもたらされています。例えば、BRAF遺伝子の変異検査は、特定の甲状腺がんにおけるリスク評価や治療選択に寄与しています。 さらに、最新の研究では液体生検が注目されています。これは血液中に存在する腫瘍由来のDNAや細胞を解析する方法で、非侵襲的にがんのモニタリングや再発リスクの評価が可能です。これにより、定期的なフォローアップや治療効果の評価が行いやすくなります。 全体として、甲状腺がん診断は多岐にわたる検査と技術を組み合わせたプロセスであり、正確な診断が早期の治療に繋がることが重要です。若年層から高齢者まで、あらゆる年齢層に影響を与える可能性があるため、甲状腺に関連する症状やリスク因子を持つ人々に対する適切なアプローチが求められています。医学の進展に伴い、今後も新たな診断技術や治療法が登場し、より良い予後が期待される分野であると言えるでしょう。 |