乳がんの発症率の増加は、乳がん診断業界の成長を後押しすると予想されています。アメリカがん協会(ACS)の「Breast Cancer Facts & Figures 2024」によると、乳がんは2024年においてもアメリカ合衆国における女性で最も多く診断されたがんです。2024年には、浸潤性乳がんの新規症例が約310,720件、乳管内がん(DCIS)が約55,720件と推計されています (DCIS)が報告されました。

乳がんの発症率増加には、高齢化、生活習慣の変化、遺伝的素因、環境要因などが要因として挙げられます。平均寿命の延長により、乳がんのリスクが高い年齢に達する女性が増加しました。さらに、肥満、運動不足、ホルモン療法、出産遅延などのリスク要因が、乳がんの発症リスクを高めることが示されています。意識の高まりとスクリーニングプログラムの改善も、報告される症例の増加につながりました。早期段階でがんが発見されるケースが増えたためです。乳がん症例の増加に伴い、効果的で正確な診断技術の需要が拡大しました。マンモグラフィは乳がんスクリーニングのゴールドスタンダードとして維持されましたが、デジタル乳腺トモシンセシス(DBT)、造影剤強化マンモグラフィ、超音波検査、MRI、分子診断検査などの技術革新が市場成長を後押ししました。画像解釈へのAIの統合は、早期検出能力をさらに向上させ、正確性を高めつつ偽陽性・偽陰性を減少させました。さらに、液体生検とバイオマーカーに基づく診断は、乳がんの検出と治療効果のモニタリングのための非侵襲的ツールとして登場しました。

世界中の医療システムは、増加する負担に対応するため、乳がん検診プログラムへの投資を拡大しました。政府と民間医療提供者は、特に歴史的に検診率が低かった開発途上地域において、診断サービスのアクセスを拡大しました。早期検出とパーソナライズド医療への注目は、次世代シーケンシング(NGS)、遺伝子検査、コンパニオン診断の採用を加速させました。乳がん発症率が継続的に増加する中、乳がん診断業界は持続的な成長を遂げました。技術革新の進展と、検診への意識向上およびアクセス改善が、より早期かつ正確ながん検出を可能にする革新的な診断ソリューションの需要を後押ししました。

乳がん検査の保険償還と保険カバーの拡大が市場成長を後押しすると予想されています。ドイツ連邦合同委員会など、各国政府機関は全国的な保険償還対象の検査を承認しています。米国では、メディケイド、メディケア、第三者支払者保険プランが乳がん遺伝子検査(BRCA1およびBRCA2検査を含む)の費用をカバーしており、これにより世界中で実施される検査件数が増加しています。さらに、メディケア・パートBは、40歳以上の女性に対し、年間1回のマンモグラフィーとデジタルマンモグラフィー検査の費用の80%をカバーしています。

また、2025年2月、アジェンディア社は、ブリュッセルの疾病・障害保険研究所(INAMI-RIZIV)がMammaPrintの償還基準を拡大し、術前療法(neoadjuvant)設定での使用をカバーしたと発表しました。2025年1月1日より、この決定により、HR+/HER2陰性の早期乳がんの患者は、コア針生検によるゲノム検査を受けて、術前治療方針の決定に役立てることができるようになりました。この拡大は、患者により個別化されたケアを提供するための大きな一歩となります。ブリュッセル自由大学腫瘍学名誉教授であるマルティーヌ・ピカート教授は、この進歩の影響について次のように述べています。「ベルギーでコア針生検標本に MammaPrint を使用できるようになったことは、個別化乳がん治療にとって大きなマイルストーンです。術前療法の利点は、特に MammaPrint を指針として用いた場合、医師が治療計画をより正確に立案できることから、非常に大きいです。これにより、適切な治療を選択することで、より広範囲な手術を回避できる可能性があります。

MammaPrint は、特に、全トランスクリプトーム解析を用いた前向きの実臨床観察乳がん研究である FLEX (NCT03053193) などの研究を通じて、ネオアジュバント療法の分野において優れた性能を発揮しています。この検査は、一致した外科的切除サンプルとコア針生検標本との高い一致率を示し、その臨床的有用性をさらに高めています。この適応拡大は、乳がんの治療においてゲノム検査が果たす重要な役割を強調し、より正確な治療戦略を支援するものです。Agendiaの最高経営責任者(CEO)は、この保険適用拡大の意義について次のように述べました。「MammaPrintの保険適用拡大は、乳がんとの闘いにおける重要な一歩です。この決定により、ベルギーのより多くの女性がAgendiaの先進的な診断ソリューションにアクセスできるようになり、個人に合わせた治療決定の基盤となります。INAMI-RIZIVが「プレシジョン・メディシン」の重要性を認識してくれたことに感謝し、ベルギーの乳がん患者さんの治療成果向上に向けた取り組みを継続していくことを楽しみにしています。

技術革新の進展に加え、保険償還と保険カバーの拡大により、乳がん診断は著しく改善され、早期発見、標的治療、患者さんの予後改善が実現しています。技術が進化し続ける中、乳がん診断のさらなる向上には、継続的な研究開発が不可欠です。

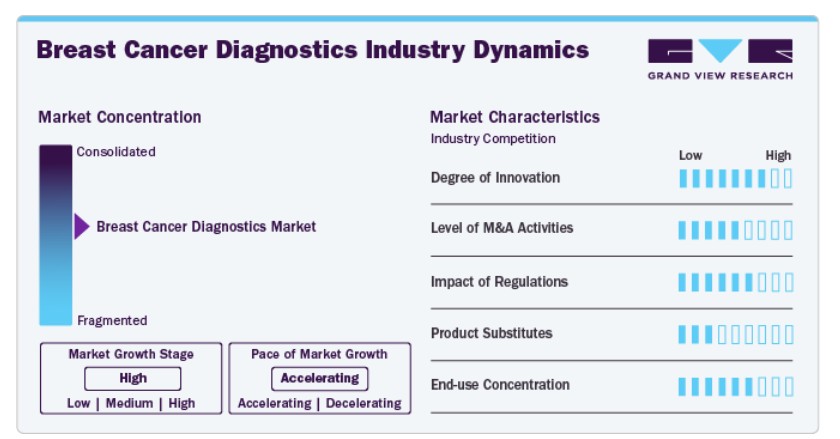

市場集中度と特徴

乳がん診断業界のイノベーションの度合いは高く、人工知能(AI)、液体生検、マルチオミクスアプローチなどの先進技術の統合が牽引しています。マンモグラフィや生検などの伝統的な方法は、より高い精度、早期発見、侵襲性の低さを提供する最先端の技術で補完されています。例えば、Guardant Healthの液体生検検査は、乳がんに関連する遺伝子変異を検出するために循環腫瘍DNA(ctDNA)を分析し、早期段階での検出とリアルタイム治療モニタリングを可能にしています。同様に、PathAIはAIを活用した病理診断ソリューションで診断精度を向上させています。NanoStringのGeoMxデジタル空間プロファイラーのようなイノベーションは、空間生物学と個人化診断への移行をさらに示しています。

市場では、業界の専門知識の統合と技術能力の拡大を反映して、合併・買収(M&A)活動が活発化しています。例えば、Hologic Inc.は2021年にBiotheranosticsを約$230百万で買収し、乳がんや転移性がん検出を支援する分子診断検査へのアクセスを獲得しました。同様に、Exact Sciences CorporationはGenomic Healthを$28億ドルで買収し、Oncotype DXなどの検査をポートフォリオに統合することで、腫瘍診断分野での地位を強化しました。Siemens Healthineersも、NovartisのAdvanced Accelerator Applications部門を買収し、がん画像診断部門を強化しました。これらの戦略的買収は、企業がM&Aを活用してイノベーションを加速し、市場競争力を向上させる方法を示しています。

規制は市場形成に重要な役割を果たし、製品開発、承認スケジュール、市場アクセス、患者安全に影響を及ぼします。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)のような規制当局は、診断ツールが精度、信頼性、臨床的有用性に関する厳格な基準を満たすことを確保しています。例えば、FDAの「コンパニオン診断」の承認プロセス(HER2やBRCA検査などに必要なもの)は信頼性を高める一方で、市場投入までの時間とコストを延長します。EUの「体外診断医療機器規則(IVDR)」のような規制枠組みは、2022年5月から施行され、コンプライアンス要件を強化し、企業は品質保証と臨床的証拠への投資を拡大するよう迫られています。このような規制は製品発売を遅らせる可能性がありますが、市場全体で高い基準を維持することで、診断ツールへの信頼を促進し、患者アウトカムの向上に貢献します。

市場における製品代替品とは、伝統的な診断ツールを置き換えるか補完する代替技術や方法を指します。マンモグラフィは依然として標準的なスクリーニング方法ですが、磁気共鳴画像診断(MRI)、超音波検査、サーモグラフィーなどの代替技術は、特定の患者集団において increasingly 活用されています。例えば、高リスク患者には高い感度を有する乳房MRIが頻繁に用いられる一方、3Dトモシンセシスは従来の2Dマンモグラフィーよりも高い検出精度を提供します。分子診断分野では、液体生検が伝統的な組織生検の非侵襲的代替手段として台頭しており、循環腫瘍DNAを通じてがんのリアルタイムモニタリングを可能にしています。これらの代替品は、臨床的ニーズ、コスト、可用性、患者様の快適性に応じて診断の優先順位を変化させる可能性があります。

市場におけるエンドユーザー集中度は、病院、診断検査室、専門がんセンターなどの特定のユーザーグループが需要を支配する程度を指します。この市場は中程度から高いエンドユーザー集中度を示しており、大規模な病院ネットワークや診断検査チェーンが需要の大きなシェアを占めています。メイヨークリニック、クリーブランドクリニック、LabCorpやQuest Diagnosticsのような大規模な参考検査施設は、先進的な診断技術の採用と普及に重要な役割を果たしています。これらの機関は、ゲノム検査やAI駆動型画像診断ツールのような新技術を導入するための財務的・技術的リソースを保有しています。そのため、メーカーは戦略的提携や直接販売を通じて、これらの高ボリュームユーザーをターゲットにしています。これらのユーザーの採用は、市場全体の普及に影響を与えるためです。

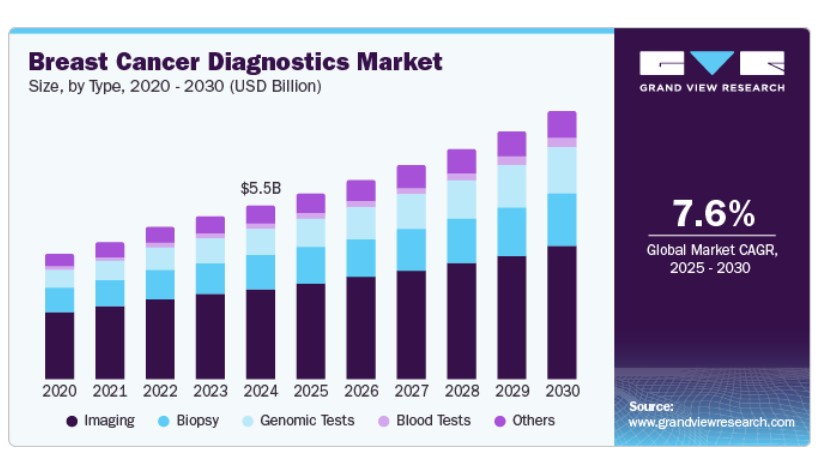

タイプ別分析

画像診断セグメントは市場を支配し、2024年に51.98%の最大の売上シェアを占めました。乳がん診断業界は、マンモグラフィ、超音波、MRIなどの画像診断技術の広範な採用により、2024年に著しい成長を遂げました。これらのモダリティは乳がん診断の主要なツールとなり、MBI、CT、3D乳腺トモシンセシス、PETなどの先進技術は、乳がん画像診断能力の変革に大きな可能性を示しています。

2024年9月、CDCは米国における女性における乳がんが最も一般的ながんの種類であり、死亡原因の第二位であると報告しました。2024年10月1日、乳がん画像表示装置のグローバルメーカーであるBarcoは、Coronis OneLook表示ソリューションを発表しました。この先進的なディスプレイは、CT、超音波、乳がんMRIからの3Dシネ検査の解釈に最適化されています。Barcoの特許取得済みRapidFrame技術を搭載し、ぼやけのない鮮明な動画像を表示します。さらに、Coronis OneLookは放射線科医のワークフロー効率を向上させるカスタマイズ可能な画面タッチボタンを提供します。ハードウェアに加え、Barcoは医療組織向けの診断ディスプレイ管理を強化するConnectCareサービスもリリースし、週次モニタリングと自動コンプライアンス報告を可能にしました。

一方、血液検査セグメントは、研究機関や主要企業による広範な研究開発により、今後数年間で高い年平均成長率(CAGR)を記録すると予測されています。液体生検検査の高い有効性が、血液検査の件数増加に寄与しています。2025年3月、オーストラリアと米国で事業を展開するバイオテクノロジー企業BCAL Diagnostics Limitedは、BREASTEST plusを正式に発売しました。同社は、高密度乳房における病変の検出という課題に取り組んでいます。この革新的な血液検査は、乳がん検診と診断における標準的な画像診断方法を補完するように設計されています。BREASTEST plusは、従来のマンモグラフィーに代わる非侵襲的な代替手段を提供することで、早期乳がん検出の向上を目指しています。臨床試験では、感度90%と特異度85.5%を示し、既存のスクリーニング方法を上回る結果を示しました。2025年3月、Personalis Inc.はThe Institute of Cancer ResearchとThe Royal Marsden NHS Foundation Trustと共に、NeXT Personalを使用して乳がんの早期再発検出における超感度ctDNAの重要性を強調しました。PersonalisのNeXT Personalアッセイは、がん患者や生存者の血液中から微量の循環腫瘍DNA(ctDNA)を検出するための超感度型パーソナライズド液体生検検査です。この情報は、ctDNAの約1ppm(100万分の1)という極めて低い濃度でこれらの特定変異を検出可能なカスタム血液検査の開発を可能にします。

製品インサイト

機器ベースの製品セグメントが市場を支配し、2024年に71.41%の最大の売上高シェアを占めました。機器ベースの製品は、疾患の検出と診断において高い精度と正確性を提供します。これらの機器は、腫瘍の存在、位置、特性を詳細かつ信頼性の高い情報として提供する高度な画像技術と分子解析ツールを搭載しています。この正確性は、治療方針の決定を導き、最適な患者アウトカムを確保するために不可欠です。機器ベースの製品は、乳がん検診と早期発見において重要な役割を果たしています。例えば、マンモグラフィー装置は、治療可能な早期段階で腫瘍を検出できるため、定期検診に広く使用されています。

一方、プラットフォームベースの製品セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。プラットフォームベースの製品は、単一の統合システム内に複数の診断モダリティと技術を統合した包括的なソリューションを提供します。さらに、プラットフォームベースの製品は診断手順を統合することでワークフローを効率化し、医療提供者の時間とコストの節約を実現します。また、Ion GeneStudio S5次世代シーケンシングシステム、Ion AmpliSeq HDパネル、GeneReader NGSシステムなどの承認済み製品が、ターゲットNGSとQIAseqパネルアッセイ向けに利用可能であることが、セグメントの成長要因となっています。

アプリケーションインサイト

診断・予測セグメントが市場を支配し、2024年に48.69%の最大の売上高シェアを占めました。診断アプリケーションは、乳がんの早期段階での存在を特定する上で重要な役割を果たします。早期発見は適切な治療の早期実施を可能にし、治療成果の向上と死亡率の低下につながります。マンモグラフィ、超音波、および MRI などの診断方法は、乳房組織の異常を検出することで、医療提供者が正確な診断を行うための指針を提供します。この分野における最近の進展には、2023年1月に発表された研究で示された液体生検検査の開発が含まれます。この検査は、循環腫瘍DNAを利用して早期段階の乳がんを高い精度で検出します。

一方、予後診断セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。乳がんの予後診断検査市場は、同じ患者層を争う多くのプレイヤーが存在するため、非常に競争が激しい市場です。予後検査の重要性が高まり、患者に適切な治療をマッチングさせることで生存率が大幅に改善されています。マイリアード・ジェネティック・ラボラトリーズ社(Myriad Genetic Laboratories, Inc.)のBRAC Analysis CDx、ダコ・ノースアメリカ社(Dako North America, Inc.)のPD-L1 IHC 22C3 pharmDx、ファウンデーション・メディシン社(Foundation Medicine, Inc.)のFoundation One CDxなどのコンパニオン診断は、このプロセスにおいて重要な役割を果たしています。エクサクト・サイエンシズは、アメリカ臨床腫瘍学会(ASCO)2023で、多がん早期検出と乳がん再発検査に関する新たな長期患者結果を発表しました。SEERプログラムの分析は、Oncotype DX Breast Recurrence Score 3の予後価値に対する継続的な信頼を再確認しました。さらに、この研究では、浸潤性乳管がんおよび浸潤性乳葉がん患者における乳がん特異的死亡率に対する検査の予後予測能力も強調されました。

エンドユーザーインサイト

病院およびクリニックセグメントは、入院患者数の増加と乳がんの負担増により、6.92%の安定した成長率を示すと予想されています。これらの医療施設は、初期のスクリーニング検査後の生検手技を実施する上で重要な役割を果たしており、PET、CT、MRIなどの高度な画像診断技術は、疾患のモニタリングと治療評価に有効に活用されています。病院とクリニックでは、腫瘍科医、放射線科医、病理医、外科医、看護師などからなる多職種チームが連携し、乳がん患者に包括的なケアを提供しています。この統合的なアプローチにより、患者は適切な診断評価、治療計画、継続的な管理を受けることができます。

しかし、医療検査室・診断センターセグメントは、市場浸透率の高さと検査件数の増加により、最も高い年平均成長率(CAGR)を記録すると予想されています。政府が診断検査の費用負担支援など、多様なサービスを提供する取り組みが増加していることが、市場成長を後押しすると見込まれています。多くの医療機関は、マンモグラフィー、超音波検査、MRIなど、異なる検査を統合するため、検査室と協力しています。

2025年1月、ラレド医療センターは、女性向けのマンモグラフィ、診断、生検へのアクセスを向上させることを目的とした「女性画像診断センター」を新設しました。過去には、スケジュール遅延やアクセス制限のため、女性のうち40%しかマンモグラフィを受けていませんでした。この新センターは、乳房超音波検査、生検、骨密度測定を含む高度な診断サービスを提供することで、これらの課題を解決することを目指しています。

地域別動向

北米は乳がん診断市場を支配し、46.60%の最大の売上高シェアを占めています。この成長は、乳がんの有病率の増加と、検診・診断率向上を目的とした政府の取り組みの強化に起因しています。例えば、アメリカがん協会によると、乳がんは皮膚がんを除いた米国女性における最も一般的ながんであり、年間の新規女性がん症例の約30%を占めています。2025年には、浸潤性乳がんの新規症例が316,950件、乳管内がん(DCIS)が59,080件と推定されています。悲惨なことに、42,170人の女性がこの病気で死亡すると予想されています。乳がんの発生率の増加は、マンモグラフィー、遺伝子検査、AIを活用した画像診断などの高度な診断技術への需要を後押ししています。意識の高まり、政府の取り組み、保険カバーの拡大が、北米におけるスクリーニングプログラムと革新的な診断技術の採用をさらに促進しています。

米国乳がん診断市場動向

米国は北米の乳がん診断市場で最大の市場シェアを占めています。この成長は、乳がんの有病率の増加と、国内のスクリーニング・診断率向上を目的とした政府の取り組みの強化に起因しています。例えば、2024年1月、Weill Cornell Medicineは米国国防総省から$2.4百万ドルの助成金を受け、AIを活用して早期段階の乳がんを検出する血液ベースの診断ツール「Syantra DX Breast Cancer test」の有効性を検証する研究を支援しました。この液体生検は、高リスク女性、乳腺密度が高い女性、医療アクセスが限られた層を対象に、マンモグラフィーの代替となる非侵襲的なスクリーニング手法を提供することを目的としています。Syantra DX検査は、特に乳腺密度が高い女性や遠隔地に住む女性へのアクセス性を向上させることで、乳がんスクリーニングを革命的に変える可能性があります。その非侵襲的でコスト効果の高い特性は、早期発見を促進し、侵襲的な治療の必要性を減らし、生存率を向上させるだけでなく、伝統的な画像診断から液体生検ソリューションへの市場需要のシフトを促す可能性があります。

欧州乳がん診断市場動向

欧州は、ドイツ、スペイン、イギリス、フランス、イタリアなどの先進国が存在するため、乳がん診断市場において大きな収益シェアを占めています。乳がん診断の増加と技術革新の進展が、地域市場の主要な成長要因となっています。欧州における女性の主要な死亡原因は乳がんです。

イギリス乳がん診断市場は、2024年にヨーロッパの乳がん診断市場の14.31%を占めました。同国における市場成長の主要因には、乳がんの有病率の増加、技術革新、医療インフラの整備が進んでいる点が挙げられます。例えば、2024年6月、ロンドンがん研究所の研究チームは、全ゲノムシーケンス(WGS)を用いた超高感度血液検査を開発し、高リスク乳がん患者における循環腫瘍DNA(ctDNA)の検出に成功しました。この検査は、再発の数ヶ月から数年前にがん再発を正確に予測し、早期発見と治療後のモニタリングを大幅に改善します。この画期的な技術は、高度な液体生検技術への需要増加により、イギリスの乳がん診断市場成長を促進すると予想されます。これにより、早期発見戦略が強化され、がん治療における精密医療アプローチの拡大が期待されます。

ドイツにおける乳がん診断市場の成長を牽引する主要因には、乳がんスクリーニング事業への技術革新と投資が挙げられます。リューベック大学(University of Lübeck)のデータによると、ドイツの乳がん有病率は著しく増加しており、年間約78,000件の新規乳がん症例が報告され、女性における最も一般的ながんとなっています。同様に、政府の支援はドイツにおける乳がん診断の進展に重要な役割を果たしており、早期発見、手頃な価格、イノベーションを保証しています。ドイツのマンモグラフィー検診プログラム(MSP)は2005年に設立され、50~75歳の女性に対し公的健康保険で2年ごとの無料マンモグラフィー検診を提供しています。MSPは年間300万人以上の女性を検診し、早期発見により乳がん死亡率を25%削減しています。

アジア太平洋地域の乳がん診断市場動向

アジア太平洋地域は、医療改革の進展、乳がん発症率の増加、乳がん治療への研究開発投資の拡大、乳がん画像診断技術の進歩により、予測期間中に市場で最も急速な成長を示すと推定されています。さらに、人口の急増も、地域における乳がん診断市場成長の要因の一つとなっています。

中国乳がん診断市場の成長は、乳がんの有病率の増加、乳がん画像診断技術の進歩、およびさまざまな組織による乳がん検診キャンペーンへの投資など、複数の要因によって牽引されています。GLOBOCANのデータによると、中国における乳がんは重大な健康問題であり、近年、発症率と死亡率が著しく増加しています。中国では2022年に357,161件の新たな乳がん症例が報告され、これは世界でも最も症例数が多い国の一つであり、2040年までに481,000件に達すると予測されています。乳がん発症率の増加に伴い、中国全国の病院における患者からの乳がん診断需要は増加すると予想されています。この増加は、乳がん検診サービスの認知度向上とアクセス拡大にも支えられています。現在、中国ではより多くの女性に検診サービスが提供されています。

日本の乳がん診断市場は、画像診断技術の進歩や、乳がん検診キャンペーンへの多様な組織からの投資など、主要な要因により急速な成長が見込まれています。日本は、この地域で最も先進的な国の一つです。さらに、国内での乳がんの有病率増加が市場成長の重要な要因となっています。例えば、GLOBOCANの2022年推計によると、日本は女性において91,916件の新たな乳がん症例を報告し、年齢調整罹患率(ASR)は10万人あたり74.4でした。乳がんの発症率の増加は、今後数年間で正確で安全な診断方法に対する需要を大幅に増加させる見込みです。日本では、40~49歳の女性(乳腺密度が高い層)を効果的にスクリーニングするため、高度なスクリーニング技術の開発や乳がん診断システムのイメージング能力の向上が必要とされています。これにより、解像度とイメージング能力が向上した新しいデジタル乳がん診断システムの採用が拡大しています。

ラテンアメリカ乳がん診断市場動向

ラテンアメリカにおける乳がん診断市場は、過去数年間で著しい成長を遂げてきました。これは、地域における乳がんの有病率の増加が主な要因です。政府や非営利組織による複数の調査結果によると、ラテンアメリカにおける全体のがん死亡率は、高所得国のおよそ2倍に上っています。さらに、パナアメリカン保健機関(PAHO)が発表したデータによると、乳がんはアメリカ大陸の女性における最も一般的ながんであり、がん関連死亡の主な原因となっています。ラテンアメリカとカリブ海地域 alone で、2020年に21万件を超える新たな乳がん症例が報告され、約6万8,000人の死亡がもたらされました。これらの要因は、予測期間中の市場成長に寄与すると予想されています。

ラテンアメリカでは、ブラジルが最も人口の多い国です。ブラジルでは、乳がんは女性における最も一般的ながんであり、女性における死亡原因の第2位です。国立がん研究所(INCA)の2023年から2025年までの推計によると、年間約73,610件の新規症例が予想されています。乳がんは完全に予防できないため、早期発見は良好な予後と治療成功の可能性を高める上で重要な役割を果たします。しかし、高い死亡率は、早期診断と治療へのアクセスが依然として大きな課題であることを示しています。これにより、より多くの女性が適切な時期に効果的なケアを受けられるよう、これらの分野の改善が急務となっています。

中東・アフリカ 乳房がん診断市場動向

MEA地域には南アフリカ、サウジアラビア、その他の中東・北アフリカ諸国が含まれます。この地域における女性における乳がんの有病率の増加は、市場成長の主要な要因の一つとされています。医療インフラの改善ニーズの高まりと、さまざまな疾患の負担の増加が、地域における乳がん診断の需要増加を後押しすると予想されます。2022年に南アフリカでは71,860.6件の乳がんが診断されました。過去数年間、アラブ首長国連邦、モロッコ、南アフリカなどの国では、組織的ながん検診プログラムが実施されています。これらの検査の提供のため、企業と政府機関の連携も市場拡大を促進すると予想されます。

市場における主要なプレイヤーには、BD、Danaher、Koninklijke Philips N.V.、QIAGEN、Thermo Fisher Scientific, Inc.などが挙げられます。例えば、2022年9月、サウジアラビア保健省とサウジアラビアデータ・人工知能庁は、AIを活用した早期乳がん検診プログラムを共同開発しました。さらに、2022年10月、サウジアラビア保健省とサウジアラビア・テレコム・カンパニーは、セハ・バーチャル・ホスピタルの本社で中東初の腫瘍学eプラットフォームを導入しました。このeプラットフォームは、医療従事者の早期がん診断を支援し、予測期間中の市場成長を促進すると期待されています。

主要な乳がん診断企業動向

主要な市場プレイヤーは、新製品発売、合併・買収、提携など戦略的イニシアチブの採用に注力しています。さらに、複数の企業が検査サービスの開発に焦点を当てており、これにより需要が拡大しています。例えば、2023年6月、Thermo Fisher Scientific, Inc.はPfizer, Inc.と提携し、乳がんおよび肺がん患者向けのNGS検査の向上を図りました。

主要な乳がん診断企業:

以下の企業は、乳がん診断市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Hologic Inc.

- Genomic Health (Exact Sciences Corporation)

- BD

- Danaher

- Koninklijke Philips N.V.

- QIAGEN

- Thermo Fisher Scientific Inc.

- Argon Medical Devices, Inc.

- Myriad Genetics

- F. Hoffmann-La Roche Ltd.

グローバル乳がん診断市場レポートのセグメンテーション

このレポートでは、2018年から2030年までの各サブセグメントにおける売上高の成長予測と最新のトレンド分析を提供しています。このレポートでは、グランドビューリサーチはグローバル乳がん診断市場レポートをタイプ、製品、アプリケーション、エンドユーザー、地域別にセグメント化しています:

- タイプ別見通し(売上高、米ドル百万;2018年~2030年)

- 画像診断

- 生検

- ゲノム検査

- 血液検査

- その他

- 製品別見通し(売上高、百万米ドル;2018年~2030年)

- プラットフォームベース製品

- 次世代シーケンシング

- マイクロアレイ

- PCR

- その他

- 画像診断

- 生検

- 機器ベース製品

- プラットフォームベース製品

- アプリケーション別見通し(売上高、百万米ドル;2018年~2030年)

- スクリーニング

- 診断・予測

- 予後

- 研究

- 最終用途別見通し(売上高、百万米ドル;2018年~2030年)

- 病院・クリニック

- 医療検査室・診断センター

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 市場定義

1.2. 地域範囲

1.3. 推定と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次資料

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

第2章 執行要約

2.1. 市場概要

2.2. タイプと製品概要

2.3. 用途と最終用途概要

2.4. 競争環境概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.4. 事業環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

3.5. COVID-19の影響分析

第4章. タイプ別市場分析

4.1. 乳がん診断市場:タイプ別動向分析、2024年と2030年

4.2. イメージング

4.2.1. イメージング市場、2018年~2030年(百万ドル)

4.3. 生検

4.3.1. 生検市場、2018年~2030年 (百万ドル)

4.4. ゲノム検査

4.4.1. ゲノム検査市場、2018年~2030年(百万ドル)

4.5. 血液検査

4.5.1. 血液検査市場、2018年~2030年(百万ドル)

4.6. その他

4.6.1. その他市場、2018年~2030年(百万米ドル)

第5章 製品事業分析

5.1. 乳がん診断市場:製品動向分析、2024年と2030年

5.2. プラットフォームベース製品

5.2.1. プラットフォームベース製品市場、2018年~2030年(百万米ドル)

5.3. 機器ベース製品

5.3.1. 機器ベース製品市場、2018年~2030年(百万ドル)

第6章 アプリケーション別事業分析

6.1. 乳がん診断市場:アプリケーション動向分析、2024年と2030年

6.2. スクリーニング

6.2.1. スクリーニング市場、2018年~2030年(百万米ドル)

6.3. 診断・予測

6.3.1. 診断・予測市場、2018年~2030年(百万米ドル)

6.4. 予後

6.4.1. 予後市場、2018年~2030年(百万米ドル)

6.5. 研究

6.5.1. 研究市場、2018年~2030年(百万米ドル)

第7章 用途別ビジネス分析

7.1. 乳がん診断市場:用途別動向分析、2024年と2030年

7.2. 病院およびクリニック

7.2.1. 病院およびクリニック市場、2018年~2030年(百万米ドル)

7.3. 医療検査施設および診断センター

7.3.1. 医療検査施設および診断センター市場、2018年~2030年(百万米ドル)

7.4. その他

7.4.1. その他市場、2018年~2030年(百万ドル)

第8章 地域別事業分析

8.1. 地域別市場概要

8.2. 北米

8.2.1. 北米乳がん診断市場、2018年~2030年(百万ドル)

8.2.2. アメリカ

8.2.2.1. アメリカ乳がん診断市場、2018年~2030年(百万米ドル)

8.2.2.2. 主要国の動向

8.2.2.3. 規制枠組み

8.2.2.4. 競争状況

8.2.3. カナダ

8.2.3.1. カナダ乳がん診断市場、2018年~2030年(米ドル百万)

8.2.3.2. 主要国動向

8.2.3.3. 規制枠組み

8.2.3.4. 競争状況

8.2.4. メキシコ

8.2.4.1. メキシコ乳がん診断市場、2018年~2030年(百万米ドル)

8.2.4.2. 主要国動向

8.2.4.3. 規制枠組み

8.2.4.4. 競争状況

8.3. ヨーロッパ

8.3.1. ヨーロッパ乳がん診断市場、2018年~2030年(百万米ドル)

8.3.2. ドイツ

8.3.2.1. ドイツ乳がん診断市場、2018年~2030年(百万米ドル)

8.3.2.2. 主要国動向

8.3.2.3. 規制枠組み

8.3.2.4. 競争状況

8.3.3. イギリス

8.3.3.1. イギリス乳がん診断市場、2018年~2030年(百万米ドル)

8.3.3.2. 主要国動向

8.3.3.3. 規制枠組み

8.3.3.4. 競争状況

8.3.4. フランス

8.3.4.1. フランス乳がん診断市場、2018年~2030年(百万米ドル)

8.3.4.2. 主要国動向

8.3.4.3. 規制枠組み

8.3.4.4. 競争状況

8.3.5. イタリア

8.3.5.1. イタリアの乳がん診断市場、2018年~2030年(百万米ドル)

8.3.5.2. 主要国の動向

8.3.5.3. 規制枠組み

8.3.5.4. 競争状況

8.3.6. スペイン

8.3.6.1. スペイン乳がん診断市場、2018年~2030年(百万米ドル)

8.3.6.2. 主要国の動向

8.3.6.3. 規制枠組み

8.3.6.4. 競争状況

8.3.7. デンマーク

8.3.7.1. デンマーク乳がん診断市場、2018年~2030年(百万米ドル)

8.3.7.2. 主要国動向

8.3.7.3. 規制枠組み

8.3.7.4. 競争状況

8.3.8. スウェーデン

8.3.8.1. スウェーデン乳がん診断市場、2018年~2030年(百万米ドル)

8.3.8.2. 主要国動向

8.3.8.3. 規制枠組み

8.3.8.4. 競争状況

8.3.9. ノルウェー

8.3.9.1. ノルウェーの乳がん診断市場、2018年~2030年(百万米ドル)

8.3.9.2. 主要国の動向

8.3.9.3. 規制枠組み

8.3.9.4. 競争状況

8.4. アジア太平洋

8.4.1. アジア太平洋乳がん診断市場、2018年~2030年(百万米ドル)

8.4.2. 日本

8.4.2.1. 日本乳がん診断市場、2018年~2030年(百万米ドル)

8.4.2.2. 主要国動向

8.4.2.3. 規制枠組み

8.4.2.4. 競争状況

8.4.3. 中国

8.4.3.1. 中国乳がん診断市場、2018年~2030年(百万米ドル)

8.4.3.2. 主要国動向

8.4.3.3. 規制枠組み

8.4.3.4. 競争状況

8.4.4. インド

8.4.4.1. インド乳がん診断市場、2018年~2030年(百万米ドル)

8.4.4.2. 主要国動向

8.4.4.3. 規制枠組み

8.4.4.4. 競争状況

8.4.5. 韓国

8.4.5.1. 韓国の乳がん診断市場、2018年~2030年(百万米ドル)

8.4.5.2. 主要国の動向

8.4.5.3. 規制枠組み

8.4.5.4. 競争状況

8.4.6. オーストラリア

8.4.6.1. オーストラリア乳がん診断市場、2018年~2030年(百万米ドル)

8.4.6.2. 主要国動向

8.4.6.3. 規制枠組み

8.4.6.4. 競争状況

8.4.7. タイ

8.4.7.1. タイ乳がん診断市場、2018年~2030年(百万ドル)

8.4.7.2. 主要国動向

8.4.7.3. 規制枠組み

8.4.7.4. 競争状況

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ乳がん診断市場、2018年~2030年 (百万米ドル)

8.5.2. 主要国動向

8.5.3. 規制枠組み

8.5.4. 競争状況

8.5.5. ブラジル

8.5.5.1. ブラジル乳がん診断市場、2018年~2030年(百万米ドル)

8.5.5.2. 主要国動向

8.5.5.3. 規制枠組み

8.5.5.4. 競争状況

8.5.6. アルゼンチン

8.5.6.1. アルゼンチン乳がん診断市場、2018年~2030年(百万米ドル)

8.5.6.2. 主要国動向

8.5.6.3. 規制枠組み

8.5.6.4. 競争状況

8.6. MEA

8.6.1. MEA乳がん診断市場、2018年~2030年(百万米ドル)

8.6.2. 南アフリカ

8.6.2.1. 南アフリカ乳がん診断市場、2018年~2030年(百万米ドル)

8.6.2.2. 主要国動向

8.6.2.3. 規制枠組み

8.6.2.4. 競争状況

8.6.3. サウジアラビア

8.6.3.1. サウジアラビア乳がん診断市場、2018年~2030年(百万米ドル)

8.6.3.2. 主要国動向

8.6.3.3. 規制枠組み

8.6.3.4. 競争状況

8.6.4. アラブ首長国連邦

8.6.4.1. アラブ首長国連邦の乳がん診断市場、2018年~2030年(百万米ドル)

8.6.4.2. 主要国動向

8.6.4.3. 規制枠組み

8.6.4.4. 競争状況

8.6.5. クウェート

8.6.5.1. クウェート乳がん診断市場、2018年~2030年(百万米ドル)

8.6.5.2. 主要国動向

8.6.5.3. 規制枠組み

8.6.5.4. 競争状況

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.2.1. 買収

9.2.2. 提携

9.2.3. 新プラットフォームのリリース

9.2.4. その他

9.3. 企業プロファイル/一覧

9.3.1. Hologic Inc.

9.3.1.1. 企業概要

9.3.1.2. 財務実績

9.3.1.3. プラットフォームベンチマーク

9.3.1.4. 戦略的イニシアチブ

9.3.2. Genomic Health (Exact Sciences Corporation)

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. プラットフォームベンチマーク

9.3.2.4. 戦略的イニシアチブ

9.3.3. BD

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. プラットフォームベンチマーク

9.3.3.4. 戦略的イニシアチブ

9.3.4. Danaher

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. プラットフォームベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. Koninklijke Philips N.V

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. プラットフォームベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. QIAGEN

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. プラットフォームベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. サーモフィッシャーサイエンティフィック株式会社

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. プラットフォームベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. マイリアード・ジェネティクス

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. プラットフォームベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. アルゴン・メディカル・デバイスズ・インク.

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. プラットフォームベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. F. ホフマン・ラ・ロシュ株式会社

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. プラットフォームベンチマーク

9.3.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル乳がん診断市場、製品別、2018年~2030年(百万ドル)

表5 グローバル乳がん診断市場、用途別、2018年~2030年(百万ドル)

表6 グローバル乳がん診断市場、最終用途別、2018年~2030年 (百万ドル)

表7 グローバル乳がん診断市場、地域別、2018年~2030年(百万ドル)

表8 北米乳がん診断市場、国別、2018年~2030年(百万ドル)

表9 北米乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表10 北米乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表11 北米乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表12 北米OTC乳がん診断市場(用途別)、2018年~2030年(百万ドル)

表13 米国乳がん診断市場(種類別)、2018年~2030年(百万ドル)

表14 米国乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表15 米国乳がん診断市場(用途別)、2018年~2030年(百万ドル)

表16 米国乳がん診断市場(最終用途別)、2018年~2030年(百万ドル)

表17 カナダ乳がん診断市場(製品別)、2018年 – 2030年(百万ドル)

表18 カナダ乳がん診断市場、製品別、2018年 – 2030年(百万ドル)

表19 カナダ乳がん診断市場、用途別、2018年 – 2030年 (百万米ドル)

表20 カナダ乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表21 メキシコ乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表22 メキシコ乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表23 メキシコ乳がん診断市場(用途別)、2018年~2030年 (百万ドル)

表24 メキシコ乳がん診断市場(用途別)、2018年~2030年(百万ドル)

表25 ヨーロッパ乳がん診断市場(国別)、2018年~2030年(百万ドル)

表26 欧州乳がん診断市場(製品タイプ別)、2018年~2030年(百万米ドル)

表27 欧州乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表28 欧州乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表29 欧州乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表30 イギリス乳がん診断市場(種類別)、2018年~2030年(百万米ドル)

表31 イギリス乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表32 イギリス乳がん診断市場(用途別)、2018年~2030年 (百万ドル)

表33 イギリス乳がん診断市場(最終用途別)、2018年~2030年(百万ドル)

表34 ドイツ乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表35 ドイツ乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表36 ドイツの乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表37 ドイツの乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表38 フランスの乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表39 フランス乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表40 フランス乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表41 フランス乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表42 イタリア乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表43 イタリア乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表44 イタリア乳がん診断市場(用途別)、2018年~2030年(百万ドル)

表45 イタリア乳がん診断市場(最終用途別)、2018年~2030年(百万ドル)

表46 スペイン乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表47 スペイン乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表48 スペイン乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表49 スペイン乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表50 ノルウェー乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表51 ノルウェー乳がん診断市場(製品別)、2018年~2030年 (USD百万)

表52 ノルウェー乳がん診断市場 用途別、2018年~2030年(USD百万)

表53 ノルウェー乳がん診断市場 最終用途別、2018年~2030年(USD百万)

表54 スウェーデン乳がん診断市場 種類別、2018年~2030年(USD百万)

表55 スウェーデン乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表56 スウェーデン乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表57 スウェーデン乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表58 デンマーク乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表59 デンマーク乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表60 デンマーク乳がん診断市場(用途別)、2018年~2030年 (USD百万)

表61 デンマーク乳がん診断市場(用途別)、2018年~2030年(USD百万)

表62 アジア太平洋地域乳がん診断市場(国別)、2018年~2030年(USD百万)

表63 アジア太平洋地域乳がん診断市場(製品別)、2018年~2030年(USD百万)

表64 アジア太平洋地域乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表65 アジア太平洋地域乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表66 アジア太平洋地域乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表67 日本の乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表68 日本の乳がん診断市場(製品別)、2018年~2030年(百万ドル)

表69 日本の乳がん診断市場(用途別)、2018年~2030年(百万ドル)

表70 日本の乳がん診断市場(用途別)、2018年~2030年(百万ドル)

表71 中国の乳がん診断市場(種類別)、2018年~2030年(百万ドル)

表72 中国の乳がん診断市場(製品別)、2018年~2030年 (USD百万)

表73 中国乳がん診断市場(用途別)、2018年~2030年(USD百万)

表74 中国乳がん診断市場(最終用途別)、2018年~2030年(USD百万)

表75 インド乳がん診断市場(製品別)、2018年~2030年 (USD百万)

表76 インドの乳がん診断市場、製品別、2018年~2030年 (USD百万)

表77 インドの乳がん診断市場、用途別、2018年~2030年 (USD百万)

表78 インドの乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表79 オーストラリアの乳がん診断市場(種類別)、2018年~2030年(百万米ドル)

表80 オーストラリアの乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表81 オーストラリアの乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表82 オーストラリアの乳がん診断市場(最終用途別)、2018年~2030年 (USD百万)

表83 韓国乳がん診断市場、種類別、2018年~2030年(USD百万)

表84 韓国乳がん診断市場、製品別、2018年~2030年(USD百万)

表85 韓国乳がん診断市場、用途別、2018年~2030年(USD百万)

表86 韓国の乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表87 タイの乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表88 タイ乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表89 タイ乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表90 タイ乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ乳がん診断市場(国別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表93 ラテンアメリカ乳がん診断市場(製品別)、2018年~2030年 (百万ドル)

表94 ラテンアメリカ乳がん診断市場、用途別、2018年~2030年(百万ドル)

表95 ラテンアメリカ乳がん診断市場、最終用途別、2018年~2030年(百万ドル)

表96 ブラジル乳がん診断市場、製品別、2018年~2030年(百万ドル)

表97 ブラジル乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表98 ブラジル乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表99 ブラジル乳がん診断市場(最終用途別)、2018年~2030年 (百万ドル)

表100 アルゼンチン乳がん診断市場、製品別、2018年~2030年(百万ドル)

表101 アルゼンチン乳がん診断市場、製品別、2018年~2030年(百万ドル)

表102 アルゼンチン乳がん診断市場、用途別、2018年 – 2030(百万米ドル)

表103 アルゼンチン乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表104 中東・アフリカ乳がん診断市場(国別)、2018年~2030年(百万米ドル)

表105 中東・アフリカ乳がん診断市場(タイプ別)、2018年~2030年(百万米ドル)

表106 中東・アフリカ乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表107 中東・アフリカ乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表108 中東・アフリカ地域 乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表109 南アフリカ共和国 乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表110 南アフリカ共和国 乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表111 南アフリカ 乳房がん診断市場(用途別)、2018年~2030年(百万米ドル)

表112 南アフリカ 乳房がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

表113 サウジアラビア 乳房がん診断市場(製品別)、2018年~2030年(百万米ドル)

表114 サウジアラビア乳がん診断市場(製品別)、2018年~2030年(百万米ドル)

表115 サウジアラビア乳がん診断市場(用途別)、2018年~2030年(百万米ドル)

表116 サウジアラビア乳がん診断市場(最終用途別)、2018年~2030年 (USD百万)

表117 アラブ首長国連邦(UAE)乳がん診断市場、製品別、2018年~2030年(USD百万)

表118 アラブ首長国連邦(UAE)乳がん診断市場、製品別、2018年~2030年(USD百万)

表119 アラブ首長国連邦(UAE)乳がん診断市場、用途別、2018年~2030年 (USD百万)

表120 アラブ首長国連邦(UAE)乳がん診断市場、用途別、2018年~2030年 (USD百万)

表121 クウェート乳がん診断市場、種類別、2018年~2030年(百万米ドル)

表122 クウェート乳がん診断市場、製品別、2018年~2030年(百万米ドル)

表123 クウェート乳がん診断市場、用途別、2018年~2030年 (百万米ドル)

表124 クウェート乳がん診断市場(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 市場セグメンテーション

図8 2024年の市場概要

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析 (現在の影響と将来の影響)

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 市場浸透と成長見込みのマッピング、2024年

図15 グローバル乳がん診断市場:タイプ別動向分析

図16 グローバル画像診断市場の見積もりおよび予測、2018年~2030年(USD百万ドル)

図17 グローバル生検市場の見積もりおよび予測、2018年~2030年(USD百万ドル)

図18 グローバルゲノム検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

図19 グローバル血液検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

図20 グローバルその他の検査市場の見積もりおよび予測(2018年~2030年、百万ドル)

図21 グローバル乳がん診断市場:製品動向分析

図22 グローバルプラットフォームベース製品市場規模推計と予測(2018年~2030年、百万米ドル)

図23 グローバル画像診断市場規模予測(2018年~2030年)(百万ドル)

図24 グローバル生検製品市場規模予測(2018年~2030年) (USD百万)

図25 グローバルな機器ベース製品市場の見積もりおよび予測、2018年~2030年 (USD百万)

図26 グローバルなマイクロアレイ市場の見積もりおよび予測、2018年~2030年 (USD百万)

図27 グローバルPCR市場規模推計と予測、2018年~2030年 (USD百万)

図28 グローバル次世代シーケンシング市場規模推計と予測、2018年~2030年 (USD百万)

図29 グローバルその他市場規模推計と予測、2018年~2030年 (百万米ドル)

図30 グローバル乳がん診断市場:アプリケーション動向分析

図31 グローバルスクリーニング市場推定値と予測、2018年~2030年(百万米ドル)

図32 グローバル診断・予測市場推定値と予測、2018年~2030年(百万米ドル)

図33 グローバル予後診断市場規模予測(2018年~2030年)(百万ドル)

図34 グローバル研究市場規模予測(2018年~2030年)(百万ドル)

図35 グローバル乳がん診断市場:最終用途別動向分析

図36 グローバル病院・クリニック市場規模と予測(2018年~2030年、百万米ドル)

図37 グローバル医療検査施設・診断センター市場規模と予測(2018年~2030年、百万米ドル)

図38 グローバルその他市場規模と予測(2018年~2030年) (百万米ドル)

図39 地域別市場:主要なポイント

図40 地域別見通し、2024年と2030年

図41 グローバル乳がん診断市場:地域別動向分析

図42 北米乳がん診断市場の見積もりおよび予測、2018年~2030年 (USD百万)

図43 米国乳がん診断市場の見積もりおよび予測、2018年~2030年 (USD百万)

図44 カナダ乳がん診断市場の見積もりおよび予測、2018年~2030年 (USD百万)

図45 メキシコ乳がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図46 欧州乳がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図47 ドイツの乳がん診断市場規模と予測(2018年~2030年、百万米ドル)

図48 イギリスの乳がん診断市場規模と予測(2018年~2030年、百万米ドル)

図49 フランスの乳がん診断市場規模と予測(2018年~2030年) (USD百万)

図50 イタリア 乳がん診断市場の見積もりおよび予測、2018年~2030年(USD百万)

図51 スペイン 乳がん診断市場の見積もりおよび予測、2018年~2030年(USD百万)

図52 デンマーク 乳がん診断市場規模推計と予測、2018年~2030年(百万ドル)

図53 スウェーデン 乳がん診断市場規模推計と予測(2018年~2030年)(百万ドル)

図54 ノルウェー 乳がん診断市場規模推計と予測(2018年~2030年)(百万ドル)

図55 アジア太平洋地域 乳がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図56 日本 乳がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図 57 中国乳がん診断市場規模推計と予測(2018年~2030年)(百万ドル)

図58 インド乳がん診断市場規模推計と予測(2018年~2030年)(百万ドル)

図59 オーストラリア乳がん診断市場規模推計と予測(2018年~2030年)(百万ドル)

図60 韓国の乳がん診断市場規模推計と予測(2018年~2030年、百万米ドル)

図61 タイの乳がん診断市場規模推計と予測(2018年~2030年、百万米ドル)

図62 ラテンアメリカ乳がん診断市場規模推計と予測(2018年~2030年、百万米ドル)

図63 ブラジル乳がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図64 アルゼンチン乳がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図65 中東・アフリカ乳がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図66 南アフリカ 乳房がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図67 サウジアラビア 乳房がん診断市場規模推計と予測(2018年~2030年)(百万米ドル)

図68 アラブ首長国連邦(UAE)乳がん診断市場規模推計と予測(2018年~2030年)(百万ドル)

図69 クウェート乳がん診断市場規模推計と予測(2018年~2030年)(百万ドル)

| ※参考情報 乳がん診断は、乳がんの早期発見や確定診断を行うための一連の手法や技術のことを指します。乳がんは女性において最も一般的ながんの一つであり、早期に発見することで治療の選択肢が広がり、生存率の向上が期待できます。乳がん診断には多様な手法が用いられ、それぞれの特性や用途に応じて使い分けられます。 代表的な乳がん診断の手法として、マンモグラフィーや超音波検査、MRI、細胞診や組織診などがあります。マンモグラフィーは、乳房をX線で撮影する方法で、乳がんの早期発見において非常に重要な役割を果たします。特に40歳以上の女性には定期的に検査を受けることが推奨されています。マンモグラフィーは微細な腫瘤や微小石灰化を検出する能力が高く、乳がんの前兆を見つけるのに効果的です。 次に、超音波検査は乳腺の状態を非侵襲的に評価する手法で、特にマンモグラフィーで疑わしい所見があった場合に、追加的な情報を得るために用いられます。超音波は、腫瘤の性状や大きさを確認するのに役立ち、乳がんの診断において重要な補助検査となります。 MRI(磁気共鳴画像法)はより詳細な画像を提供し、特に乳がんの診断や治療計画の策定において重要な役割を果たします。MRIは、腫瘍の広がりを評価する際や、乳房再建手術の術前評価、放射線治療の効果確認などに利用されます。また、乳腺の密度が高い女性においては、マンモグラフィーでは見逃しやすい腫瘍を見つけるのに役立ちます。 細胞診や組織診は、実際に腫瘍組織や細胞を採取して解析する手法です。細胞診は針生検などで得られた細胞を顕微鏡で観察し、悪性か良性かの判断を行います。組織診は、より大きな組織片を取り出して詳細に調べる方法で、確定診断において不可欠です。これらの診断法により、腫瘍のタイプや進行度、ホルモン受容体の状態を評価し、最適な治療法を選択するための重要な情報が得られます。 乳がん診断には、最新技術も積極的に取り入れられています。遺伝子検査は、乳がんのリスクを評価する手段として注目されています。特にBRCA1やBRCA2遺伝子変異の有無を調べることにより、家族性乳がんや卵巣がんのリスクを評価できます。これにより、適切な監視計画や予防的手術の選択が可能となります。 また、乳がん診断におけるAI(人工知能)の活用も進んでいます。AIを用いた画像解析技術は、マンモグラフィーやMRIの画像を解析し、異常を検出する精度を高めることが期待されています。AI技術により、診断のスピードが向上し、放射線科医の負担軽減にもつながるとされています。 これらの診断技術は、病院やクリニックにおいて定期的に行われ、早期の診断ががんの治療において非常に重要であることが広く認識されています。乳がんは早期発見が鍵なので、受診や検査を怠らず、健康管理に努めることが求められます。 今後の乳がん診断は、技術の進歩とともにより精度が高まり、患者一人ひとりに合わせた最適なアプローチが期待されています。患者の経験や心理的側面も考慮される中で、乳がん診断が乳腺疾患の管理と予防において中心的な役割を果たすことになるでしょう。 |