主要な市場要因は、心血管疾患と糖尿病の発生率の高さです。世界保健機関(WHO)の報告によると、2021年に世界で発生した死亡の約1,790万件は、心臓病や脳卒中を含む心血管疾患が原因でした。同時に、糖尿病の有病率の増加により、臨床検査を必要とする患者層が拡大しています。喫煙率の増加、肥満率の上昇、不規則な食生活などの生活習慣の変容は、世界的な心血管疾患の負担をさらに悪化させています。さらに、SARS-CoV-2感染に伴う心血管合併症のリスク増加は、リスク層別化と早期介入における検査の重要性を浮き彫りにしています。

高齢化も市場拡大に大きく寄与しています。遺伝的要因と環境要因の組み合わせにより免疫機能や代謝に影響を与える高齢化は、臓器機能の進行性低下と感染症リスクの増加と関連しています。臨床検査は、栄養素の欠乏を検出、臓器機能(腎臓、肝臓、甲状腺など)をモニタリング、およびさまざまな疾患の進行を追跡する上で不可欠です。高齢者の急性期および長期的な医療ニーズの増加に伴い、スクリーニングや診断目的での臨床検査の利用が比例して増加しています。

さらに、技術革新が臨床検査の分野を変革しています。統合型ワークフロー管理システム、高度なデータベース管理ツール、電子患者検査記録の開発により、検査室は年間100億から150億件に及ぶ大量の検体をより効率的かつ正確に処理できるようになりました。これらの革新は業務の効率化だけでなく、全体的な検査コストの削減にも寄与しています。データ管理と情報学ソリューションの強化は、検査室の円滑な運営とサービス提供の向上を支援し、市場が持続的な成長を遂げる基盤を築いています。

ただし、市場拡大は規制の曖昧さに関連する課題によって制約されています。臨床診断分野は、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などによって設定された規制枠組みに強く依存しています。中国やインドを含む多くの新興市場では、診断検査に関する明確な規制ガイドラインが欠如しています。ラボ開発検査(LDT)は、院内での迅速かつ効率的な検査の可能性を提示していますが、FDAの厳格な監督下に置かれています。LDTに関連するリスク、例えば利益率への影響や新規検査の商業化遅延は、市場プレイヤーにとって重大な障害となっています。これらの規制上の課題にもかかわらず、臨床検査業界の全体的な動向は、人口構造の変化と診断技術における継続的なイノベーションにより、前向きなままです。

市場集中度と特徴

臨床検査業界は、診断技術とパーソナライズド医療の進展により、高いイノベーションを特徴としています。自宅での検査キットやAI統合型診断ツールなどのイノベーションは、アクセス性と効率性を向上させています。HurdleがHbA1cの自宅検査キットを導入したように、患者中心の分散型ソリューションへの傾向が強化され、早期発見、慢性疾患管理、患者体験の向上に貢献しています。

合併・買収は臨床検査市場成長の核心戦略です。主要企業はポートフォリオ拡大、新技術獲得、未開拓市場進出を目的とした戦略的取引を推進しています。例えば、CinvenのSYNLABのミュンヘン先端ラボへの投資は、買収が能力強化、市場シェアの統合、イノベーション加速を可能にする点を示し、業界の競争的かつ急速な変化を浮き彫りにしています。

市場は、米国FDAやEMAなどの規制当局による監視強化に直面しています。ラボ開発検査(LDT)に関する規制は、安全性、有効性、正確性の基準への準拠を求めます。これらの措置は公衆衛生を保護する一方で、検査承認の遅延、コスト上昇、商業化スケジュールへの影響を引き起こし、臨床検査施設と検査開発企業に戦略的・運営上の課題をもたらします。

この市場における製品拡大は堅調で、慢性疾患や感染症分野における専門検査の需要増加が後押ししています。企業は包括的な検査パネルの開発、分子診断の統合、ポイントオブケアソリューションの拡大を進めています。この多様化は、多様な医療ニーズに対応するだけでなく、診断精度、運営効率、新興の健康脅威への対応力を向上させ、持続的な市場成長とイノベーションを支えています。

地理的拡大は依然として主要な成長要因であり、企業はグローバル市場でのサービス拡大を進めています。Sonic HealthcareやFluxergyなどの主要企業は、北米、欧州、アジア太平洋地域での事業拡大のため、インフラ整備やパートナーシップに投資しています。これらの取り組みは、質の高い診断へのアクセスを改善し、医療の公平性を高め、未開拓地域や成長ポテンシャルの高い地域での市場浸透を促進し、全体的な市場競争力を強化しています。

タイプ別洞察

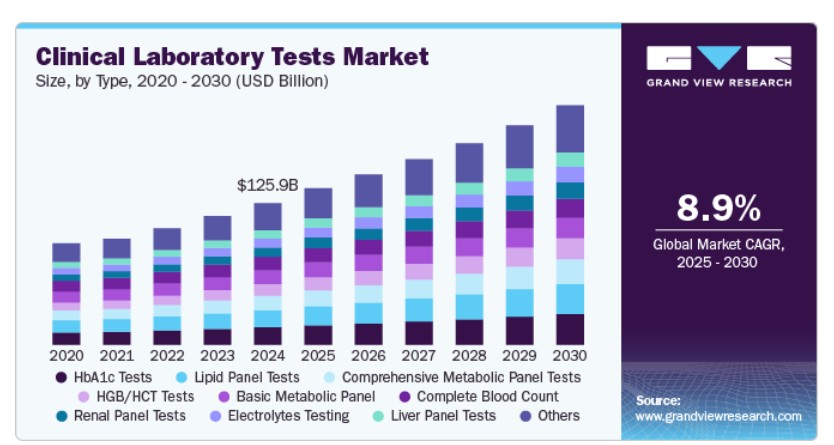

臨床検査市場は、ヘモグロビン/ヘマトクリット(HGB/HCT)、基本代謝パネル、血中尿素窒素(BUN)とクレアチニン、電解質レベル、HbA1c、総合代謝パネル、肝機能と腎機能パネル、脂質プロファイル、心血管疾患特異的検査など、多様な検査種類を包含しています。このうち、HbA1c検査セグメントは2024年に12.39%の最大の市場シェアを占めており、これは主に糖尿病とコレステロール関連疾患のグローバルな有病率の増加に起因しています。HbA1c値の変動は糖尿病合併症と密接に関連しており、定期的なモニタリングと診断の必要性を高めています。糖尿病患者の増加と疾患管理への意識の高まりが、これらの検査の需要を大幅に増加させています。さらに、革新的な製品の発売により、市場へのアクセスが拡大しています。

例えば、2023年10月、Healthyr は、HbA1c、コレステロール、甲状腺、血糖、性感染症など、複数の健康指標をカバーする、ウォルマート店舗で初の自宅用乾燥血液スポット検査の販売を開始しました。こうした取り組みにより、便利で手頃な価格の臨床検査が消費者に直接提供され、健康モニタリングがより身近なものとなっています。市場の拡大をさらに後押しするのは、2023年4月にFINDがアボット、i-SENS Inc.、シーメンス・ヘルスケアと提携し、低・中所得国におけるHbA1c検査の利用可能性の向上に取り組んだことです。この世界的な取り組みは、特に資源が限られている地域において、早期診断と疾患管理を強化するための、費用対効果の高いポイントオブケア診断キットの提供を目的としています。

一方、HGB/HCT 検査セグメントは、予測期間において最も高い CAGR で成長すると予測されています。この成長は、貧血やその他の血液疾患の有病率の増加によるものです。HGB/HCT 検査は、貧血や多血症の診断、薬物療法のモニタリング、輸血の必要性の判断、脱水症状の程度評価などに広く使用されています。血液疾患の発生率の増加と、非侵襲的でユーザーフレンドリーな検査技術の進歩が、今後数年間でこれらの検査の需要を大幅に増加させる見込みです。

エンドユーザー動向

2024年に市場最大のシェアを占めたのは中央検査室セグメントで、これは高い検査件数と市場浸透率の高さが主な要因です。この優位性は、医療サービスへのアクセス改善を目的とした政府主導の取り組み、特に臨床検査の保険償還制度の拡充によりさらに強化されています。さらに、多くの医療施設が検査室と提携し、微生物診断を含む多様な検査サービスを統合することで、中央検査室の役割が日常的および専門的な検査において拡大しています。また、新興地域や医療サービスが不足している地域に多くの検査室が存在することも、このセグメントの市場シェアに大きく寄与しています。規制当局は、検査施設インフラの強化と診断手順の効率化を推進する積極的な措置を講じており、中央検査室は医療提供システムにおける不可欠な要素となっています。

一方、一次診療施設セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。このセグメントには、独立した検査室、医師の診療所や一次医療センター内の検査室、臨床研究機関や保険会社と関連する施設が含まれます。これらの検査室の主要な利点の一つは、検査結果の即時入手可能性です。これにより、医師、患者、ケアチームは迅速に結果を受け取り、適切な臨床判断を timely に下すことが可能です。一方、一次診療施設は病院内や大規模検査室に比べて検査サービスの範囲が限定的ですが、特定の専門分野に高度に特化しています。そのため、収益シェアは小さいものの、柔軟性、アクセス性、患者との直接的な interaction が、長期的に市場成長に持続的で影響力のある貢献をもたらすと予想されます。

地域別動向

北米の臨床検査市場は2024年に最大の市場シェアを占め、予測期間中もシェア面で支配的な地位を維持すると予想されています。これは、高齢人口の増加、がんなどの慢性疾患の有病率上昇、高度な診断技術の高い市場浸透率が要因です。アメリカがん協会によると、がんは北米における主要な死亡原因の一つです。最も多く診断されるがんは、男性では前立腺がん、女性では乳がんです。新規アプローチへの好みが高まり、患者意識の向上も地域市場の成長を後押しすると予想されます。さらに、市場プレイヤーは、一度に数百のサンプルを管理・処理し、正確な結果を得るための改良型でソフトウェア対応の自動診断システムに注力しています。さらに、臨床検査は病気の早期発見と予防により、コスト、命、時間を節約します。米国では年間70億件を超える臨床検査が行われています。

米国臨床検査市場動向

米国臨床検査業界は、厳格な規制基準と多数の認定ラボの存在により、継続的に拡大しています。2023年3月、FluxergyはInnaMedの血液検査技術を取得し、高度な代謝パネルの開発を加速。これにより、イノベーションの強化、診断精度向上、効率的で信頼性の高い能力評価ソリューションの需要増加に対応しています。

欧州臨床検査市場動向

欧州の臨床検査業界は、診断技術の進歩と医療需要の増加を背景に、安定した成長を遂げています。2023年1月、QIAGENは診断ラボラトリーにおけるサンプル処理を自動化する革新的な体外診断プラットフォーム「EZ2 Connect MDx」を発売しました。このシステムは、RNAとDNAの精製をわずか30分で完了し、ラボの効率と精度を大幅に向上させます。このようなイノベーションは、欧州のラボインフラを強化し、高スループットで正確な診断検査の需要拡大を支援しています。

イギリス臨床検査業界は、医療費の増加、高齢人口の増加、糖尿病や心血管疾患などの慢性疾患の有病率上昇を背景に、著しい成長を遂げています。早期疾患検出と予防医療への重点が、診断検査の需要を後押ししています。さらに、技術革新、研究開発活動の拡大、公衆衛生施策への政府の強力な支援が、市場の持続的な拡大と臨床検査サービスの近代化に貢献しています。

ドイツの臨床検査業界は、高度な医療インフラと早期・正確な診断検査の需要増加を背景に、着実に拡大しています。慢性疾患の高発症率と高齢化人口の増加が、定期的な検査の必要性を高めています。さらに、医療のデジタル化への政府投資、検査室での自動化導入の拡大、および強力な規制枠組みが、市場成長をさらに促進し、検査室の効率性とサービス品質を向上させています。

アジア太平洋地域臨床検査市場動向

アジア太平洋地域の臨床検査市場は、医療意識の向上、医療費の増加、診断サービスへのアクセス拡大により急速に成長しています。慢性疾患の負担増加、高齢化、早期疾患検出の需要増加が検査件数を押し上げています。さらに、政府の医療インフラ強化策、民間診断チェーンの拡大、先進技術の導入拡大が、インド、中国、東南アジア諸国などの新興経済国における市場拡大を促進しています。

日本臨床検査市場は、高齢化人口とがん、心血管疾患、糖尿病などの年齢関連疾患の高発症率が主要な要因となっています。同国の強力な医療システムと先進診断技術の採用が、市場需要の持続的な拡大を支えています。精密医療の革新、個人向け診断の需要増加、公的・民間機関間の戦略的連携が成長を後押ししています。さらに、診断分野におけるAIとデジタルソリューションの統合は、日本の検査施設におけるワークフローの効率化と診断精度向上に貢献しています。

中国臨床検査業界は、都市化、中間層の拡大、非伝染性疾患の増加により急速に拡大しています。医療改革を促進する政府政策、保険カバーの改善、診断インフラへの投資が市場成長を後押ししています。高スループット検査、自動化、デジタルプラットフォームの採用が拡大しています。国内・グローバル企業は、提携や新規検査施設設立を通じて事業拡大を進めています。分子診断と個人向け検査の需要も市場動向に大きく貢献しています。

ラテンアメリカ臨床検査市場動向

ラテンアメリカ臨床検査業界は、医療ニーズの増加、医療サービスへのアクセス拡大、医療保険カバーの改善を背景に、臨床検査市場が着実な成長を遂げています。感染症と慢性疾患の負担が診断需要を後押ししています。ブラジルやメキシコなどの国は、医療改革とデジタル化に投資しています。しかし、地域間の格差、経済的不安定性、規制上の課題が均一な成長を妨げています。公的・民間セクターの連携とコスト効果の高い検査ソリューションの導入が、検査施設の能力とサービス範囲の拡大を徐々に促進しています。

ブラジル臨床検査市場は、大規模な人口、政府の医療プログラム、感染症と生活習慣病の両方の高い負担により、著しい成長を遂げています。統一医療システム(SUS)は、診断検査へのアクセス改善に重要な役割を果たしています。急速な都市化、民間セクターの投資、テレメディシン(遠隔医療)の活用拡大が、検査施設のサービス範囲を拡大しています。さらに、技術革新と予防医療への意識の高まりが、定期的かつ高度な検査サービスの需要を後押ししています。

中東・アフリカ臨床検査市場動向

中東・アフリカ地域の臨床検査業界は、医療インフラへの投資増加、予防診断の意識向上、早期疾患検出の需要拡大を背景に、徐々に拡大しています。アラブ首長国連邦(UAE)や南アフリカがイノベーションをリードする一方、他の国々は追随しています。公衆衛生キャンペーンと国際協力は診断のアクセス性を向上させています。しかし、遠隔地域のインフラ不足と人材不足が課題となっています。デジタル診断技術の進展は、一部の地域的な障壁を解消すると期待されています。

サウジアラビアの臨床検査業界は、予防医療と診断を重視する「ビジョン2030」の医療改革目標を背景に急速に成長しています。糖尿病、心血管疾患、肥満の有病率上昇が検査需要を加速させています。病院インフラへの投資、デジタルヘルスイニシアチブ、グローバルな診断企業との戦略的提携が能力向上を後押ししています。保険の浸透率向上と政府資金によるスクリーニングプログラム、検査プロセスへのAIと自動化の採用が、市場拡大をさらに支援しています。

主要な臨床検査会社に関する洞察

臨床検査業界は、確立されたリーダーと新興のイノベーターが混在し、それぞれ独自の戦略で市場シェアを拡大しています。Quest Diagnostics Incorporated、Sonic Healthcare Limited、Laboratory Corporation of America Holdingsなどの主要企業は、検査技術の革新、買収、戦略的提携を通じてサービス拡充とグローバル展開を推進し、支配的な地位を維持しています。

一方、Clinical Reference LaboratoryやCinvenのような新興企業は、革新的な差別化ソリューションの導入により急速にシェアを拡大しています。これらの企業は、地理的拡大、顧客獲得、戦略的提携に重点を置き、技術力と市場適応力を強化しています。例えば、Omega Laboratoriesは2022年12月にカナダで尿中薬物検査サービスを導入し、既存の分子検査ポートフォリオを補完する形で、統合型多模態診断へのシフトを強調しています。

業界全体では、主要企業と新興企業の両方が、検査技術の開発と進化に継続的に投資しています。彼らの共通の目標は、医療サービスの全体的な有効性と効率性を高めながら、患者の治療成果を改善することです。

主要な臨床検査会社:

以下は、臨床検査市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Quest Diagnostics Incorporated

- Abbott

- Cinven

- Laboratory Corporation of America Holdings

- ARUP Laboratories

- OPKO Health, Inc.

- UNILABS

- Clinical Reference Laboratory, Inc.

- Synnovis Group LLP

最近の動向

- 2025年4月、Quest Diagnostics は、軽度認知障害(MCI)または認知症の兆候を示す個人におけるアルツハイマー病(AD)に関連するアミロイド脳病変の診断を支援することを目的とした、新しい臨床検査室ベースの血液検査を導入しました。

- 2024年6月、PHASE Scientific は、糖尿病用 INDICAID ヘルス・アットホーム・コレクション・キット(HbA1c および心臓の健康用脂質パネル)を発表し、予防医療分野における最新のイノベーションを市場に投入しました。これらの新製品は、個人が自宅で快適に健康状態をモニタリングし、慢性疾患の早期発見と積極的な管理を可能にする、アクセスしやすいツールを提供するという同社の取り組みを反映したものです。

- 2024年9月、RocheはTAGS技術を採用した「cobas Respiratory flex test」を発売し、同技術の初導入を実現しました。Rocheの科学者によって開発されたTAGSは、マルチプレックスPCRと色、温度、データ処理を組み合わせることで、単一の検査で最大15種類の呼吸器病原体を検出可能にし、臨床検査室の診断能力を大幅に向上させます。

グローバル臨床検査市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントの売上高成長予測と最新トレンド分析を提供します。本レポートでは、グランドビューリサーチはグローバル臨床検査市場レポートをタイプ、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- 完全血液検査

- ヘモグロビン/ヘマトクリット検査

- 基本代謝パネル検査

- BUN/クレアチニン検査

- 電解質検査

- HbA1c検査

- 総合代謝パネル検査

- 肝機能パネル検査

- 肝炎

- 胆道閉塞

- 肝硬変

- 肝がん

- 骨疾患

- 自己免疫疾患

- その他

- 腎パネル検査

- 脂質パネル検査

- 心血管パネル検査

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 中央検査室

- 完全血液検査

- HGB/HCT検査

- 基本代謝パネル検査

- BUNクレアチニン検査

- 電解質検査

- HbA1c検査

- 総合代謝パネル検査

- 肝機能パネル検査

- 腎機能パネル検査

- 脂質パネル検査

- 心血管パネル検査

- 主要なクリニック

- 完全血液検査

- HGB/HCT検査

- 基本代謝パネル検査

- BUNクレアチニン検査

- 電解質検査

- HbA1c検査

- 総合代謝パネル検査

- 肝機能パネル検査

- 腎機能パネル検査

- 脂質パネル検査

- 心血管パネル検査

- 中央検査室

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ラテンアメリカその他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定値と予測のタイムライン.

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 用途別見通し

2.2.3. 地域別見通し

2.3. 競合分析

第3章 臨床検査市場変数、動向、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系譜見通し

3.2.1. 親市場の見通し

3.2.2. 関連/付帯市場の見通し

3.3. 市場動向と展望

3.4. 市場動向

3.4.1. 慢性疾患の増加

3.4.2. 技術革新

3.4.3. 高齢人口の増加

3.5. 市場制約分析

3.5.1. 規制上の課題と不透明さ

3.6. 業界分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

3.7. 市場機会分析

3.8. 市場の新興戦略

第4章. 臨床検査市場:タイプ別推定値とトレンド分析

4.1. 臨床検査市場:タイプ別動向分析

4.2. 臨床検査市場の見積もりおよび予測(タイプ別)

4.3. 完全血球計数

4.3.1. 市場の見積もりおよび予測(2018年から2030年、USD百万)

4.4. HGB/HCT検査

4.4.1. 市場の見積もりおよび予測(2018年から2030年、USD百万)

4.5. 基本代謝パネル

4.5.1. 市場規模と予測(2018年から2030年、百万ドル)

4.6. BUNクレアチニン検査

4.6.1. 市場規模と予測(2018年から2030年、百万ドル)

4.7. 電解質検査

4.7.1. 市場規模と予測(2018年から2030年、百万ドル)

4.8. HbA1c検査

4.8.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.9. 総合代謝パネル検査

4.9.1. 市場規模と予測(2018年から2030年) (USD百万)

4.10. 肝機能検査

4.10.1. 市場規模と予測 2018年から2030年(USD百万)

4.10.2. 肝炎

4.10.2.1. 市場規模と予測 2018年から2030年 (USD百万)

4.10.3. 胆管閉塞

4.10.3.1. 市場規模と予測 2018年から2030年 (USD百万)

4.10.4. 肝硬変

4.10.4.1. 市場規模と予測 2018年から2030年 (USD百万)

4.10.5. 肝がん

4.10.5.1. 市場規模と予測 2018年から2030年(百万ドル)

4.10.6. 骨疾患

4.10.6.1. 市場規模と予測 2018年から2030年(百万ドル)

4.10.7. 自己免疫疾患

4.10.7.1. 市場規模と予測 2018年から2030年(百万ドル)

4.10.8. その他

4.10.8.1. 市場規模と予測 2018年から2030年(百万ドル)

4.11. 腎機能検査

4.11.1. 市場規模と予測 2018年から2030年(百万ドル)

4.12. その他

4.12.1. 市場規模と予測(2018年から2030年)(百万米ドル)

4.13. 微生物学市場(2018年から2030年)(百万米ドル)

4.13.1. 市場規模と予測(2018年から2030年)(百万米ドル)

4.14. 病原体検査

4.14.1. 市場規模推計と予測 2018年から2030年(百万ドル)

第5章 臨床検査市場:最終用途別市場規模推計とトレンド分析

5.1. 臨床検査市場:最終用途別動向分析

5.2. 臨床検査市場推定値と予測(最終用途別)

5.3. 主要なクリニック

5.3.1. 市場推定値と予測(2018年から2030年)(百万米ドル)

5.3.2. 血液検査

5.3.2.1. 市場推定値と予測 2018年から2030年(USD百万)

5.3.3. HGB/HCT検査

5.3.3.1. 市場推定値と予測 2018年から2030年(USD百万)

5.3.4. 基本代謝パネル

5.3.4.1. 市場推定値と予測 2018年から2030年(USD百万)

5.3.5. BUNクレアチニン検査

5.3.5.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.3.6. 電解質検査

5.3.6.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.3.7. HbA1c検査

5.3.7.1. 市場規模と予測(2018年から2030年)(百万米ドル)

5.3.8. 総合代謝パネル検査

5.3.8.1. 市場規模と予測(2018年から2030年)(百万米ドル)

5.3.9. 肝機能検査

5.3.9.1. 市場規模と予測 2018年から2030年(百万ドル)

5.3.10. 腎機能検査

5.3.10.1. 市場規模と予測 2018年から2030年 (USD百万)

5.3.11. 脂質パネル検査

5.3.11.1. 市場規模と予測 2018年から2030年(USD百万)

5.3.12. その他

5.3.12.1. 市場規模と予測 2018年から2030年(USD百万)

5.4. 中央検査室

5.4.1. 市場規模と予測 2018年から2030年(USD百万)

5.4.2. 血液検査

5.4.2.1. 市場規模と予測 2018年から2030年(USD百万)

5.4.3. HGB/HCT検査

5.4.3.1. 市場規模と予測 2018年から2030年 (USD百万)

5.4.4. 基本代謝パネル

5.4.4.1. 市場規模と予測 2018年から2030年(USD百万)

5.4.5. BUNクレアチニン検査

5.4.5.1. 市場規模と予測 2018年から2030年(USD百万)

5.4.6. 電解質検査

5.4.6.1. 市場規模と予測 2018年から2030年(USD百万)

5.4.7. HbA1c検査

5.4.7.1. 市場規模と予測 2018年から2030年(USD百万)

5.4.8. 総合代謝パネル検査

5.4.8.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.4.9. 肝機能パネル検査

5.4.9.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.4.10. 腎機能パネル検査

5.4.10.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.11. 脂質パネル検査

5.4.11.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.12. その他

5.4.12.1. 市場規模と予測 2018年から2030年(百万ドル)

第6章 臨床検査市場:地域別推定値とトレンド分析

6.1. 臨床検査市場シェア(地域別)、2024年と2030年

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 地域別市場ダッシュボード

6.4. グローバル地域別市場スナップショット

6.5. 市場規模、予測およびトレンド分析、2018年から2030年:

6.6. 北米

6.6.1. 北米臨床検査市場、2018年から2030年(USD百万)

6.6.2. アメリカ合衆国

6.6.2.1. 主要国の動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み

6.6.2.4. アメリカ合衆国臨床検査市場、2018年~2030年(百万ドル)

6.6.3. カナダ

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. カナダ臨床検査市場、2018年~2030年(百万米ドル)

6.6.4. メキシコ

6.6.4.1. 主要国動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み

6.6.4.4. メキシコ臨床検査市場、2018年~2030年(百万米ドル)

6.7. ヨーロッパ

6.7.1. ヨーロッパ臨床検査市場、2018年~2030年(百万米ドル)

6.7.2. イギリス

6.7.2.1. 主要国の動向

6.7.2.2. 競争状況

6.7.2.3. 規制枠組み

6.7.2.4. イギリス臨床検査市場、2018年~2030年(百万米ドル)

6.7.3. ドイツ

6.7.3.1. 主要国動向

6.7.3.2. 競争状況

6.7.3.3. 規制枠組み

6.7.3.4. ドイツ臨床検査市場、2018年~2030年(百万米ドル)

6.7.4. フランス

6.7.4.1. 主要国動向

6.7.4.2. 競争状況

6.7.4.3. 規制枠組み

6.7.4.4. フランス臨床検査市場、2018年~2030年 (百万ドル)

6.7.5. イタリア

6.7.5.1. 主要国動向

6.7.5.2. 競争状況

6.7.5.3. 規制枠組み

6.7.5.4. イタリア臨床検査市場、2018年~2030年(百万ドル)

6.7.6. スペイン

6.7.6.1. 主要国動向

6.7.6.2. 競争状況

6.7.6.3. 規制枠組み

6.7.6.4. スペイン臨床検査市場、2018年~2030年(百万米ドル)

6.7.7. デンマーク

6.7.7.1. 主要国動向

6.7.7.2. 競争状況

6.7.7.3. 規制枠組み

6.7.7.4. デンマーク臨床検査市場、2018年~2030年(百万米ドル)

6.7.8. スウェーデン

6.7.8.1. 主要国動向

6.7.8.2. 競争状況

6.7.8.3. 規制枠組み

6.7.8.4. スウェーデン臨床検査市場、2018年~2030年(百万米ドル)

6.7.9. ノルウェー

6.7.9.1. 主要国の動向

6.7.9.2. 競争状況

6.7.9.3. 規制枠組み

6.7.9.4. ノルウェー臨床検査市場、2018年~2030年(百万米ドル)

6.8. アジア太平洋

6.8.1. アジア太平洋臨床検査市場、2018年~2030年(百万米ドル)

6.8.2. 日本

6.8.2.1. 主要国の動向

6.8.2.2. 競争状況

6.8.2.3. 規制枠組み

6.8.2.4. 日本の臨床検査市場、2018年~2030年(百万ドル)

6.8.3. 中国

6.8.3.1. 主要国の動向

6.8.3.2. 競争状況

6.8.3.3. 規制枠組み

6.8.3.4. 中国臨床検査市場、2018年~2030年(百万米ドル)

6.8.4. インド

6.8.4.1. 主要国動向

6.8.4.2. 競争状況

6.8.4.3. 規制枠組み

6.8.4.4. インド臨床検査市場、2018年~2030年(百万米ドル)

6.8.5. オーストラリア

6.8.5.1. 主要国動向

6.8.5.2. 競争状況

6.8.5.3. 規制枠組み

6.8.5.4. オーストラリア臨床検査市場、2018年~2030年(百万米ドル)

6.8.6. タイ

6.8.6.1. 主要国動向

6.8.6.2. 競争状況

6.8.6.3. 規制枠組み

6.8.6.4. タイ臨床検査市場、2018年~2030年(百万米ドル)

6.8.7. 韓国

6.8.7.1. 主要国動向

6.8.7.2. 競争状況

6.8.7.3. 規制枠組み

6.8.7.4. 韓国臨床検査市場、2018年~2030年(百万米ドル)

6.9. ラテンアメリカ

6.9.1. ラテンアメリカ臨床検査市場、2018年~2030年(百万米ドル)

6.9.2. ブラジル

6.9.2.1. 主要国の動向

6.9.2.2. 競争状況

6.9.2.3. 規制枠組み

6.9.2.4. ブラジル臨床検査市場、2018年~2030年(百万ドル)

6.9.3. アルゼンチン

6.9.3.1. 主要国の動向

6.9.3.2. 競争状況

6.9.3.3. 規制枠組み

6.9.3.4. アルゼンチン臨床検査市場、2018年~2030年(百万米ドル)

6.10. MEA

6.10.1. MEA臨床検査市場、2018年~2030年(百万米ドル)

6.10.2. 南アフリカ

6.10.2.1. 主要国の動向

6.10.2.2. 競争状況

6.10.2.3. 規制枠組み

6.10.2.4. 南アフリカ臨床検査市場、2018年~2030年(百万米ドル)

6.10.3. サウジアラビア

6.10.3.1. 主要国動向

6.10.3.2. 競争状況

6.10.3.3. 規制枠組み

6.10.3.4. サウジアラビア臨床検査市場、2018年~2030年(百万米ドル)

6.10.4. アラブ首長国連邦

6.10.4.1. 主要国動向

6.10.4.2. 競争状況

6.10.4.3. 規制枠組み

6.10.4.4. アラブ首長国連邦(UAE)臨床検査市場、2018年~2030年(百万米ドル)

6.10.5. クウェート

6.10.5.1. 主要国動向

6.10.5.2. 競争状況

6.10.5.3. 規制枠組み

6.10.5.4. クウェート臨床検査市場、2018年~2030年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 戦略マッピング

7.4. 2024年の企業市場シェア分析

7.5. 企業プロフィール

7.5.1. Quest Diagnostics Incorporated.

7.5.1.1. 概要

7.5.1.2. 財務実績(純売上高/売上高/EBITDA/粗利益

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的取り組み

7.5.2. アボット

7.5.2.1. 概要

7.5.2.2. 財務実績(純売上高/売上高/EBITDA/粗利益

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的取り組み

7.5.3. Cinven

7.5.3.1. 概要

7.5.3.2. 財務実績(純売上高/売上高/EBITDA/粗利益

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的取り組み

7.5.4. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

7.5.4.1. 概要

7.5.4.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアチブ

7.5.5. ARUP Laboratories

7.5.5.1. 概要

7.5.5.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアチブ

7.5.6. OPKO Health, Inc.

7.5.6.1. 概要

7.5.6.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアチブ

7.5.7. UNILABS

7.5.7.1. 概要

7.5.7.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアチブ

7.5.8. 臨床参考検査研究所株式会社

7.5.8.1. 概要

7.5.8.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアチブ

7.5.9. Synnovis Group LLP

7.5.9.1. 概要

7.5.9.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアチブ

7.5.10. Sonic Healthcare Limited.

7.5.10.1. 概要

7.5.10.2. 財務実績(純売上高/売上高/EBITDA/粗利益)

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的イニシアチブ

表のリスト

表1 二次資料の一覧

表2 略語一覧

表3 疾患の発生率

表4 グローバル臨床検査市場(地域別)、2018年~2030年(USD億ドル)

表5 北米臨床検査市場(国別)、2018年~2030年(USD億ドル)

表6 北米臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表7 北米臨床検査市場(用途別)、2018年~2030年(USD億ドル)

表8 米国臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表9 米国臨床検査市場、用途別、2018年~2030年(USD億ドル)

表10 カナダ臨床検査市場、種類別、2018年~2030年 (USD億ドル)

表11 カナダ臨床検査市場、用途別、2018年~2030年(USD億ドル)

表12 メキシコ臨床検査市場、種類別、2018年~2030年(USD億ドル)

表13 メキシコ臨床検査市場、用途別、2018年~2030年(USD億ドル)

表14 欧州臨床検査市場(国別)、2018年~2030年(USD億ドル)

表15 欧州臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表16 欧州臨床検査市場(用途別)、2018年~2030年(億ドル)

表17 ドイツ臨床検査市場(種類別)、2018年~2030年 (USD 億ドル)

表18 ドイツの臨床検査市場、用途別、2018年~2030年(USD 億ドル)

表19 イギリスの臨床検査市場、種類別、2018年~2030年(USD 億ドル)

表20 イギリス臨床検査市場(用途別)、2018年~2030年(億ドル)

表21 フランス臨床検査市場(種類別)、2018年~2030年(億ドル)

表22 フランス臨床検査市場(用途別)、2018年~2030年(億ドル)

表23 イタリアの臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表24 イタリアの臨床検査市場(最終用途別)、2018年~2030年(USD億ドル)

表25 スペインの臨床検査市場(種類別)、2018年~2030年 (USD 億ドル)

表26 スペイン臨床検査市場、用途別、2018年~2030年(USD 億ドル)

表27 デンマーク臨床検査市場、種類別、2018年~2030年(USD 億ドル)

表28 デンマーク臨床検査市場、用途別、2018年~2030年(USD 億ドル)

表29 スウェーデン臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表30 スウェーデン臨床検査市場(最終用途別)、2018年~2030年(USD億ドル)

表31 ノルウェー臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表32 ノルウェーの臨床検査市場(用途別)、2018年~2030年(億米ドル)

表33 アジア太平洋地域臨床検査市場、国別、2018年~2030年(USD億ドル)

表34 アジア太平洋地域臨床検査市場、種類別、2018年~2030年(USD億ドル)

表35 アジア太平洋地域臨床検査市場、用途別、2018年~2030年(USD億ドル)

表36 日本の臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表37 日本の臨床検査市場(最終用途別)、2018年~2030年(USD億ドル)

表38 中国の臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表39 中国臨床検査市場、用途別、2018年~2030年(億ドル)

表40 インド臨床検査市場、種類別、2018年~2030年(億ドル)

表41 インド臨床検査市場、用途別、2018年~2030年 (USD 億ドル)

表42 臨床検査市場、種類別、2018年~2030年(USD 億ドル)

表43 韓国の臨床検査市場、最終用途別、2018年~2030年(USD 億ドル)

表44 オーストラリアの臨床検査市場、種類別、2018年~2030年(USD 億ドル)

表45 オーストラリアの臨床検査市場(用途別)、2018年~2030年(億米ドル)

表46 タイの臨床検査市場(種類別)、2018年~2030年(億米ドル)

表47 タイの臨床検査市場(用途別)、2018年~2030年(USD億ドル)

表48 ラテンアメリカ臨床検査市場(国別)、2018年~2030年 (USD 億ドル)

表49 ラテンアメリカ臨床検査市場、種類別、2018年~2030年(USD 億ドル)

表50 ラテンアメリカ臨床検査市場、最終用途別、2018年~2030年(USD 億ドル)

表51 ブラジル臨床検査市場、種類別、2018年~2030年 (USD 億ドル)

表52 ブラジル臨床検査市場、用途別、2018年~2030年 (USD 億ドル)

表53 アルゼンチン臨床検査市場、種類別、2018年~2030年 (USD 億ドル)

表54 アルゼンチン臨床検査市場、用途別、2018年~2030年 (USD 億ドル)

表55 中東・アフリカ臨床検査市場(国別)、2018年~2030年(USD億ドル)

表56 中東・アフリカ臨床検査市場(種類別)、2018年~2030年(USD億ドル)

表57 中東・アフリカ臨床検査市場(最終用途別)、2018年~2030年 (USD 億ドル)

表58 サウジアラビア臨床検査市場、種類別、2018年~2030年(USD 億ドル)

表59 サウジアラビア臨床検査市場、最終用途別、2018年~2030年(USD 億ドル)

表60 南アフリカ臨床検査市場、種類別、2018年~2030年(USD 億ドル)

表61 南アフリカ臨床検査市場(用途別)、2018年~2030年(億米ドル)

表62 アラブ首長国連邦(UAE)臨床検査市場(種類別)、2018年~2030年(億米ドル)

表63 アラブ首長国連邦(UAE)臨床検査市場(用途別)、2018年~2030年(億米ドル)

表64 クウェート臨床検査市場、種類別、2018年~2030年(USD億ドル)

表65 クウェート臨床検査市場、最終用途別、2018年~2030年 (USD億)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場形成と検証

図7 臨床検査市場セグメンテーション

図8 市場ドライバーの関連性分析(現在の影響と将来の影響)

図9 市場制約要因の関連性分析(現在の影響と将来の影響)

図10 市場課題の関連性分析(現在の影響と将来の影響)

図11 浸透率と成長見込みのマッピング

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 市場浸透率と成長見込みのマッピング

図15 臨床検査市場:タイプ別見通しと主要なポイント

図16 臨床検査市場:タイプ別動向分析と市場シェア(2024年と2030年)

図17 CBC臨床検査市場、2018年~2030年(USD億ドル)

図18 HGB/HCT検査臨床検査市場、2018年~2030年(USD億ドル)

図19 基本代謝パネル臨床検査市場、2018年~2030年(USD億ドル)

図20 BUNクレアチニン検査臨床検査市場、2018年~2030年(USD億ドル)

図21 電解質検査臨床検査市場、2018年~2030年(USD億ドル)

図22 HbA1c検査臨床検査市場、2018年~2030年(USD億ドル)

図23 総合代謝パネル臨床検査市場、2018年~2030年(USD億ドル)

図24 肝機能パネル検査臨床検査市場、2018年~2030年(USD億ドル)

図25 肝炎肝機能パネル検査市場、2018年~2030年 (USD 億ドル)

図26 胆管閉塞肝パネル検査市場、2018年~2030年(USD 億ドル)

図27 肝硬変肝パネル検査市場、2018年~2030年(USD 億ドル)

図28 肝がん肝パネル検査市場、2018年~2030年(USD 億ドル)

図29 骨疾患肝機能検査市場、2018年~2030年(USD億ドル)

図30 自己免疫疾患肝機能検査市場、2018年~2030年(USD億ドル)

図31 その他の肝機能パネル検査市場、2018年~2030年(USD億ドル)

図32 腎機能パネル検査臨床検査市場、2018年~2030年(USD億ドル)

図33 脂質パネル検査臨床検査市場、2018年~2030年(USD億ドル)

図34 心血管パネル検査臨床検査市場、2018年~2030年(USD億ドル)

図35 臨床検査市場:最終用途別動向分析

図36 臨床検査市場:最終用途別見通しと主要なポイント

図37 臨床検査市場:最終用途別動向分析と市場シェア(2024年と2030年)

図38 中央検査室市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図39 主要クリニック市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図40 地域別市場:主要なポイント

図41 地域別見通し、2024年と2030年

図42 地域別市場ダッシュボード

図43 地域別市場:主要なポイント

図44 北米、SWOT分析

図45 欧州、SWOT分析

図46 アジア太平洋、SWOT分析

図47 ラテンアメリカ、SWOT分析

図48 中東・アフリカ、SWOT分析

図49 北米

図50 北米市場推定値と予測、2018年~2030年(USD億ドル)

図51 アメリカ合衆国

図52 アメリカ合衆国市場推定値と予測、2018年~2030年(USD億ドル)

図53 カナダ

図54 カナダ市場推定値と予測、2018年~2030年(USD億ドル)

図55 ヨーロッパ

図56 ヨーロッパ市場推定値と予測、2018年~2030年(USD億ドル)

図57 イギリス

図58 イギリス市場推定値と予測、2018年~2030年 (USD 億)

図59 ドイツ

図60 ドイツ市場推定値と予測、2018~2030年(USD 億)

図61 フランス

図62 フランス市場推定値と予測、2018~2030年 (USD 億)

図63 イタリア

図64 イタリア市場推定値と予測、2018年~2030年 (USD 億)

図65 スペイン

図66 スペイン市場推定値と予測、2018年~2030年 (USD 億)

図67 デンマーク

図68 デンマーク市場推定値と予測、2018年~2030年 (USD 億)

図69 スウェーデン

図70 スウェーデン市場推定値と予測、2018年~2030年 (USD 億)

図71 ノルウェー

図72 ノルウェー市場推定値と予測、2018年~2030年(USD億ドル)

図73 アジア太平洋

図74 アジア太平洋市場推定値と予測、2018年~2030年(USD億ドル)

図75 日本

図76 日本市場推定値と予測、2018年~2030年(USD億ドル)

図77 中国

図78 中国市場推定値と予測、2018年~2030年(USD億ドル)

図79 インド

図80 インド市場推定値と予測、2018年~2030年(USD億ドル)

図81 オーストラリア

図82 オーストラリア市場推定値と予測、2018年~2030年(USD億ドル)

図83 タイ

図84 タイ市場推定値と予測、2018年~2030年(USD億ドル)

図85 韓国

図86 韓国 市場推定値と予測、2018年~2030年(USD億ドル)

図87 ラテンアメリカ

図88 ラテンアメリカ 市場推定値と予測、2018年~2030年 (USD 億ドル)

図89 ブラジル

図90 ブラジル市場推定値と予測、2018年~2030年(USD 億ドル)

図91 メキシコ

図92 メキシコ市場推定値と予測、2018年~2030年(USD 億ドル)

図93 アルゼンチン

図94 アルゼンチン市場推定値と予測、2018年~2030年(USD億ドル)

図95 MEA

図96 MEA市場推定値と予測、2018年~2030年(USD億ドル)

図97 南アフリカ

図98 南アフリカ市場推定値と予測、2018年~2030年(USD億ドル)

図99 サウジアラビア

図100 サウジアラビア市場推定値と予測、2018年~2030年(USD億ドル)

図101 UAE

図102 UAE市場推定値と予測、2018年~2030年(USD億ドル)

図103 クウェート

図104 クウェート市場推定値と予測、2018年~2030年(USD億ドル)

図105 戦略マッピング

| ※参考情報 臨床検査は、医学的な診断や治療のために行われる検査であり、患者の健康状態を評価するための重要な手段です。これらの検査は、血液、尿、組織、体液などの標本を用いて実施され、病気の診断、予防、治療効果の評価などに役立ちます。 臨床検査は大きく分けて、血液検査、尿検査、病理検査、微生物検査などの種類に分類されます。血液検査は、血液中の成分や指標を測定するものであり、貧血、感染症、炎症、肝機能、腎機能などの状態を知る手助けになります。具体的には、赤血球数、白血球数、ヘモグロビン濃度、血小板数などが測定されます。 尿検査は、尿中の成分を分析し、腎機能や代謝状態を評価するものです。色、透明度、比重、pH、糖、タンパク質、血液などの異常は、腎疾患や糖尿病などの疾病の指標になります。この検査は簡便で迅速に行えるため、一般的な健康診断でも広く用いられています。 病理検査は、組織や細胞の構造を顕微鏡で観察し、病変の有無を診断するものです。生検(組織生検)や細胞診が含まれ、癌や感染症、自免疫疾患の診断に重要な役割を果たします。病理診断は特に、手術における腫瘍の性質や境界の評価において決定的です。 微生物検査は、感染症の診断に不可欠な検査です。患者から採取したサンプル(血液、尿、喉のスワブなど)を培養し、病原微生物の有無を調べます。細菌、ウイルス、真菌、寄生虫の検査があり、それぞれの病原体による感染症に対する適切な治療を選択するために重要です。 さらに、臨床検査には免疫学的検査もあります。この検査では、血中の抗体や抗原を測定し、感染症やアレルギー疾患、自己免疫疾患などの診断に利用します。特に、HIVや肝炎ウイルスなどのウイルス感染のスクリーニングに役立ちます。 臨床検査に関連する技術としては、自動化機器の導入や分子生物学的技術の進展があります。自動化機器は、検査の精度を向上させ、効率化を図ります。たとえば、自動血球計数器は、迅速かつ正確に血液成分を分析することができ、忙しい医療現場でのニーズに応えています。 分子生物学的技術では、ポリメラーゼ連鎖反応(PCR)などの技術があり、特定の遺伝子や病原体のDNA/RNAを増幅・検出することが可能です。これにより、従来の培養法では発見が難しかった病原体の早期発見が可能になるなど、診断能力が飛躍的に向上しています。 臨床検査は、診断の精度を高めるだけでなく、患者の治療方針を決定するための重要な情報源でもあります。検査結果は、医師が患者に対して適切な治療を行う上での指針となり、個々の患者に合ったオーダーメイドの医療を実現するために欠かせない要素です。 また、これらの検査は疾患の早期発見に寄与し、早期治療につなげることで、患者の予後を改善する役割も果たします。たとえば、定期的な健康診断での血液検査や尿検査は、潜在的な病気を早期に発見するための重要な手段となります。 このように、臨床検査は医療において非常に重要な役割を担っており、今後も新たな技術や検査法が開発されることで、さらなる進歩が期待されます。患者の健康を守るために、臨床検査は今後もますます重要性を増していくでしょう。 |