主なポイント

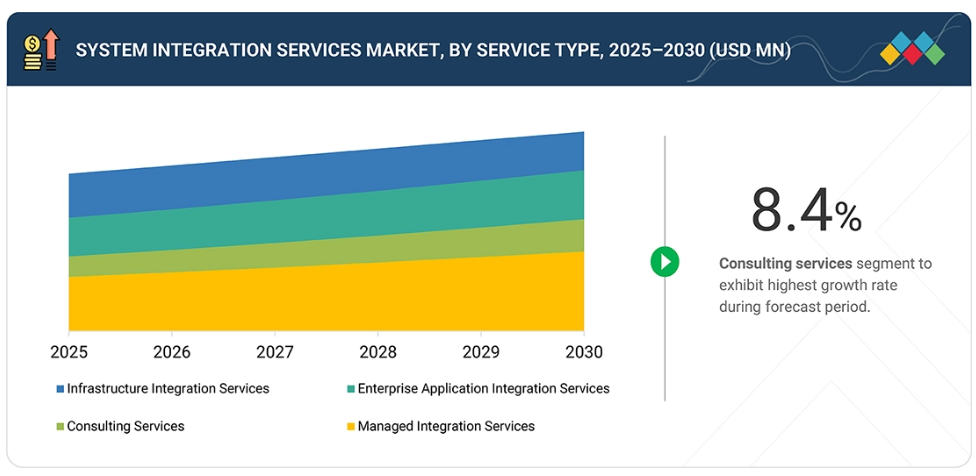

インフラストラクチャ統合サービスは、ハイブリッドおよびマルチクラウド環境、レガシーシステムの近代化、企業IT環境全体でのシームレスな接続性への需要に牽引され、導入率でトップを占めています。コンサルティングサービスは、戦略的な優先順位付けやアーキテクチャの決定を導くことで、統合イニシアチブからより高い投資利益率(ROI)を引き出します。これらのサービスを活用する組織は、変革の加速、リスク低減、測定可能な業務効率化を実現しており、コンサルティングがシステム統合サービス市場成長の主要な推進力となっています。

中小企業(SME)は、クラウド、オンプレミス、レガシーシステムを効率的に接続するため、システム統合サービスの採用を拡大しています。これらのソリューションはワークフローの自動化、データの可視性、ITの俊敏性を強化し、中小企業が業務を拡大し、大企業と効果的に競争することを可能にします。

金融(銀行・金融・保険)業界は、リアルタイム取引処理、安全なデータ交換、コアバンキング・決済・顧客システムのシームレスな統合ニーズに後押しされ、システム統合サービスの導入をリードしています。

北米は主要市場であり、クラウドの広範な導入、デジタルトランスフォーメーションの取り組み、レガシーITシステムの近代化が成長を牽引しています。アメリカが成長を牽引しており、金融、IT、政府機関の企業は、リアルタイムデータフロー、安全な運用、拡張可能なデジタルインフラを実現するため、統合サービスへの投資を進めています。

アクセンチュア(アイルランド)、TCS(インド)、コグニザント(米国)などの主要ベンダーは、戦略的パートナーシップ、クラウドアライアンス、技術投資を活用し、システム統合サービスの拡大を図っています。これらの取り組みは、世界中の金融、IT・通信、政府セクターにおける企業の進化するニーズに応える、シームレスでスケーラブルかつ安全な統合ソリューションの提供を目的としています。

企業IT環境の複雑化、アプリケーションの断片化、マルチベンダー環境の増加が、高度なシステム統合サービスの需要を押し上げています。企業は、シームレスな運用、コラボレーションの強化、産業横断的なデジタルイニシアチブの迅速な展開を確保するため、統合プラットフォーム、API管理、自動化されたオーケストレーションを求めています。

顧客の顧客に影響を与えるトレンドと変革

デジタル化の進展と複雑化するIT環境は、組織にシームレスな運用確保の圧力を生み出しています。ハイブリッドクラウドプラットフォーム、API管理、自動化されたワークフローによって支えられるシステム統合サービスは、企業がプロセスを合理化し、エラーを削減し、データフローを改善するのに役立ちます。近代化、セキュリティ、スケーラブルなアーキテクチャへの投資は、効率性、俊敏性、事業成長に直接影響を与え、統合サービスプロバイダーへの需要を促進しています。

市場エコシステム

主要なシステム統合サービス市場企業には、インフラ統合サービス、エンタープライズアプリケーション統合サービス、コンサルティングサービス、マネージドサービスを提供する事業者が含まれます。これらの企業は、先進技術、ハイブリッドクラウドプラットフォーム、グローバルな専門知識を活用し、シームレスな接続性、業務効率性、拡張可能なデジタルトランスフォーメーションを保証するエンドツーエンドの統合ソリューションを産業横断的に提供しています。

地域

予測期間中、北米がシステム統合サービス市場で最大のシェアを占める見込みです。

北米では、クラウドインフラ、AI、企業デジタルトランスフォーメーションへの大規模投資を背景に、システム統合サービス市場が急速に成長しています。2025年にはアマゾンがノースカロライナ州におけるAWSデータセンターの100億米ドル規模拡張を発表し、ハイブリッドクラウドとAIワークロードにおける大規模な統合ニーズを牽引しています。同様に、ベインキャピタルによるマイクロソフトの主要パートナーであるHSOへの投資は、統合型クラウド・データ・AIソリューションの地域エコシステムを強化しています。こうした動向により、以下の分野への需要が加速しています:- 統合されたITおよびクラウドインフラストラクチャの統合- AIおよびデータ駆動型自動化- 安全でスケーラブルなエンタープライズ接続性組織がAIファーストおよびハイブリッドIT戦略を採用する中、システム統合サービスは、業務の最適化、相互運用性の向上、そして南米アメリカの発展におけるデジタルリーダーシップ維持において中核的な役割を担いつつあります。

システム統合サービス市場:企業評価マトリックス

アクセンチュア(スター)は、強力なグローバルプレゼンスを背景にシステム統合サービス市場をリードし、業界横断的なエンドツーエンドのインフラストラクチャ、アプリケーション、マネージド統合ソリューションを提供しております。その規模、ハイブリッドクラウドとAI駆動型自動化における専門性、そして広範なパートナーエコシステムが、複雑なデジタルトランスフォーメーションイニシアチブにおける優先選択肢となっております。HCLTech(新興リーダー)は、クラウド移行、ローコードプラットフォーム、API管理に焦点を当てた専門的な統合サービスで存在感を拡大しています。アクセンチュアがグローバルな展開力と包括的な能力で優位性を保つ一方、HCLTechは特定産業向けの統合プロジェクトにおいて高い潜在能力を示しています。

主要市場プレイヤー

Accenture (Ireland)

TCS (India)

Cognizant (US)

Deloitte (UK)

IBM (US)

最近の動向

- 2025年10月:アクセンチュアは英国拠点のAIコンサルティング企業Dechoを買収し、Palantirおよび生成AIの機能を医療、政府、防衛、商業セクターに統合。プラットフォーム展開、データモデル設計、高度なAI統合を強化し、変革的な顧客成果を実現します。

- 2025年10月:TCSはGoogle Cloudとの提携を拡大し、Gemini Enterpriseを統合。エージェント型AIソリューションの開発とオーケストレーションを可能にします。本契約により、AI駆動型ワークフロー、マルチエージェント統合、産業横断的な企業イノベーションが強化され、拡張性・安全性・効率性を兼ね備えた運用が実現されます。

- 2025年9月:ウィプロはクラウドアストライクと提携し、サイバーシールドMDRを立ち上げました。ファルコンSIEM、AI自動化、サードパーティ製セキュリティツールを統合し、統一された管理型脅威検知・対応を提供することで、グローバルな企業サイバーセキュリティ運用を強化します。

- 2025年5月:キャピジェミニ、ミストラルAI、SAPは協業し、生成AIモデルをSAPビジネステクノロジープラットフォームに統合。規制対象業界向けに安全で業界特化型のAIソリューションを提供し、スケーラブルでコンプライアンスと倫理に適合したAI統合により、業務、意思決定、パーソナライズされた顧客体験を強化しました。

- 2025年4月:IBMはハッコダを買収し、同社のクラウドデータ近代化およびAI専門知識を統合しました。これにより、IBMコンサルティングが提供するスケーラブルな業界特化型データソリューション、Snowflake導入、生成AI対応能力が強化され、複数業界における企業のAI主導型変革が加速されました。

1 はじめに 29

1.1 研究目的 29

1.2 市場定義 29

1.3 研究範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象範囲および除外範囲 30

1.3.3 対象年度 31

1.3.4 対象通貨 32

1.3.5 ステークホルダー 32

1.4 戦略的変化の概要 33

2 エグゼクティブサマリー 34

2.1 主な洞察と市場のハイライト 34

2.2 主な市場参加者:シェアの洞察と戦略的展開 35

2.3 市場を形作る破壊的トレンド 36

2.4 高成長セグメントおよび新興フロンティア 37

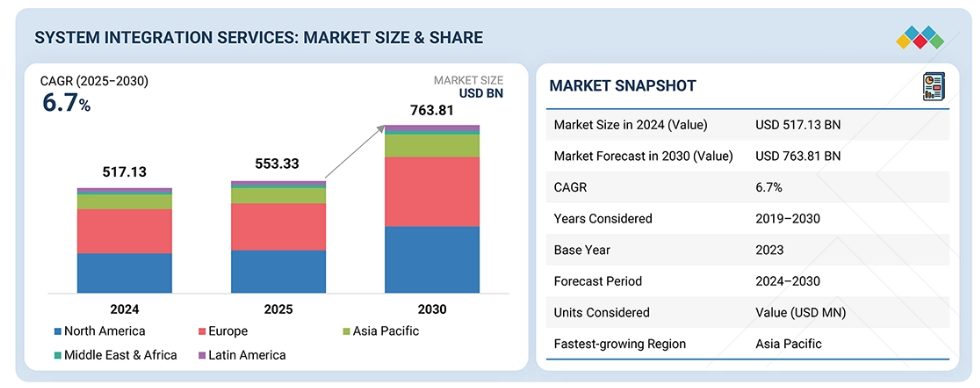

2.5 スナップショット:世界市場の規模、成長率、および予測 38

3 プレミアムインサイト 39

3.1 システム統合サービス市場におけるプレイヤーにとって魅力的な機会

39

3.2 サービスタイプ別システム統合サービス市場 40

3.3 組織規模別システム統合サービス市場 40

3.4 業種別システム統合サービス市場 41

3.5 地域別システム統合サービス市場 41

4 市場概要 42

4.1 はじめに 42

4.2 市場動向 42

4.2.1 推進要因 43

4.2.1.1 産業業務を強化する IT および OT システム統合 43

4.2.1.2 レガシーシステムのクラウド移行 43

4.2.1.3 API の断片化によるミドルウェア統合の推進 43

4.2.2 制約要因 44

4.2.2.1 予算超過と導入期間の長期化による ROI への影響 44

4.2.3 機会 44

4.2.3.1 クラウドネイティブ統合プラットフォームの台頭 44

4.2.3.2 分散型企業向けのサイバーセキュリティ統合サービス 45

4.2.3.3 レガシーシステムの統合を必要とする AI/ML の運用化 45

4.2.4 課題 45

4.2.4.1 複雑な統合要件とスキル不足 45

4.2.4.2 継続的なメンテナンスとサポートの負担 46

4.3 満たされていないニーズと空白領域 46

4.3.1 システム統合サービスにおける満たされていないニーズ 46

4.3.2 空白領域の機会 46

4.4 相互接続された市場とセクター横断的な機会 47

4.4.1 相互接続された市場 47

4.4.2 セクター横断的な機会 47

4.5 新たなビジネスモデルとエコシステムの変容 48

4.5.1 新たなビジネスモデル 48

4.5.2 エコシステムの変容 48

4.6 ティア1/2/3プレーヤーによる戦略的動き 48

5 業界の動向 49

5.1 ポーターの5つの力分析 49

5.1.1 新規参入者の脅威 50

5.1.2 代替品の脅威 51

5.1.3 供給者の交渉力 51

5.1.4 購入者の交渉力 51

5.1.5 競争の激しさ 52

5.2 マクロ経済指標 52

5.2.1 はじめに 52

5.2.2 GDP の動向と予測 52

5.2.3 世界の ICT 産業の動向 54

5.3 サプライチェーン分析 55

5.4 エコシステム分析 57

5.5 価格分析 59

5.5.1 2022年から2024年までの地域別システム統合サービスの平均販売価格 59

5.5.2 2025年のサービス別主要企業の参考価格 60

5.6 主要会議およびイベント、2025年~2026年 60

5.7 顧客のビジネスに影響を与えるトレンド/混乱 61

5.8 投資および資金調達シナリオ 62

5.9 ケーススタディ分析 62

5.9.1 VORWERK:直接販売プロセスのデジタル化による、人と人との販売体験の変革 62

5.9.2 BÜCHI の顧客中心のビジョン、Azure 統合サービスを利用したイノベーションの加速 63

5.9.3 クラウド統合による大きな変化 64

5.9.4 ヴェーダンタ、鉱業関連活動の管理強化のために一元化された視点の追求 64

5.10 2025 年の米国関税の影響 – システム統合サービス市場 65

5.10.1 はじめに 65

5.10.2 主な関税率 66

5.10.3 価格への影響分析 66

5.10.4 国/地域への影響 68

5.10.4.1 北米 68

5.10.4.1.1 米国 68

5.10.4.1.2 カナダ 68

5.10.4.1.3 メキシコ 68

5.10.4.2 ヨーロッパ 69

5.10.4.2.1 ドイツ 69

5.10.4.2.2 フランス 69

5.10.4.2.3 英国 69

5.10.4.3 アジア太平洋地域 69

5.10.4.3.1 中国 70

5.10.4.3.2 インド 70

6 テクノロジー、特許、デジタル、AI の採用による戦略的破壊 71

6.1 主要な新興テクノロジー 71

6.1.1 人工知能および機械学習(AI/ML) 71

6.1.2 ロボットによるプロセス自動化(RPA) 71

6.1.3 ローコード/ノーコードプラットフォーム 72

6.2 補完的技術 72

6.2.1 クラウドコンピューティングおよびハイブリッドクラウドプラットフォーム 72

6.2.2 API 管理およびマイクロサービス 73

6.2.3 データ分析およびビジネスインテリジェンスツール 73

6.3 テクノロジー/製品ロードマップ 73

6.3.1 短期(2025年~2027年) | 基盤およびハイブリッド導入 74

6.3.2 中期(2027年~2030年) | 自動化と標準化 74

6.3.3 長期(2030年~2035年以降) | AIネイティブおよび量子対応統合 75

6.4 特許分析 76

6.4.1 主要特許リスト 77

6.5 AI/GEN AI がシステム統合サービス市場に与える影響 79

6.5.1 ケーススタディ 80

6.5.1.1 新会社の設立において患者を最優先とする 80

6.5.2 ベンダーの取り組み 81

6.5.2.1 IBM の AI 統合サービスによる企業ワークフローの変革 81

6.5.2.2 TCS–Google Cloud のコラボレーションによる AI 駆動の金融変革の加速 81

6.5.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 82

7 規制の展望 83

7.1 はじめに 83

7.2 地域規制とコンプライアンス 83

7.2.1 規制機関、政府機関、その他の組織 83

7.2.2 地域別規制 86

7.2.2.1 北米 86

7.2.2.2 ヨーロッパ 87

7.2.2.3 アジア太平洋地域 88

7.2.2.4 中東およびアフリカ 88

7.2.2.5 ラテンアメリカ 89

7.2.3 業界標準 89

7.2.3.1 一般データ保護規則 89

7.2.3.2 SEC 規則 17a-4 89

7.2.3.3 ISO/IEC 27001 89

7.2.3.4 COBIT (情報および関連技術に関する管理目標) 89

7.2.3.5 ISA (国際自動化学会) 90

7.2.3.6 システムおよび組織統制 2 タイプ II 90

7.2.3.7 金融業界規制当局 90

7.2.3.8 情報公開法 90

7.2.3.9 医療保険の相互運用性と説明責任に関する法律 90

8 顧客の状況と購買行動 91

8.1 意思決定プロセス 91

8.2 購入者ステークホルダーと購入評価基準 92

8.3 購入基準 93

8.4 導入障壁と内部課題 93

8.5 様々な最終用途産業における満たされていないニーズ 94

8.6 市場の収益性 96

8.6.1 収益の可能性 96

8.6.2 コストのダイナミクス 96

8.6.3 主要アプリケーションにおけるマージンの機会 96

9 サービスタイプ別システム統合サービス市場 97

9.1 はじめに 98

9.2 インフラ統合サービス 99

9.2.1 接続性と拡張性を備えた IT 基盤の構築 99

9.2.2 ERP および CRM 統合 100

9.2.3 API およびミドルウェアの統合 100

9.2.4 レガシーシステムの近代化 100

9.3 エンタープライズアプリケーション統合サービス 101

9.3.1 シームレスなデータおよびワークフローの接続性の実現 101

9.3.2 クラウドおよびハイブリッド統合サービス 102

9.3.3 API 管理および統合 102

9.3.4 データ同期およびマスターデータ管理 102

9.4 コンサルティングサービス 102

9.4.1 デジタルトランスフォーメーションのための戦略的統合ロードマップの設計 102

9.4.2 IT および統合戦略コンサルティング 103

9.4.3 デジタルトランスフォーメーションコンサルティング 103

9.4.4 アーキテクチャ設計およびガバナンスコンサルティング 104

9.5 マネージド統合サービス 104

9.5.1 統合 IT エコシステムの最適化および維持 104

9.5.2 SLA ベースの統合サポート 105

9.5.3 統合ワークフローのインシデントおよび変更管理 105

10 組織規模別のシステム統合サービス市場 106

10.1 はじめに 107

10.2 大企業 108

10.2.1 統一されたスケーラブルな統合フレームワークによるデジタルトランスフォーメーション 108

10.3 中小企業 109

10.3.1 簡素化されたシステム統合による俊敏性と費用対効果の高いイノベーションの実現 109

11 システム統合サービス市場、業種別 111

11.1 はじめに 112

11.2 BFSI 114

11.2.1 安全なシステム統合による業務上の回復力および顧客体験の向上 114

11.2.2 BFSI:ユースケース 115

11.2.2.1 コアバンキングの統合 115

11.2.2.2 決済システムの統合 115

11.2.2.3 その他のユースケース 115

11.3 小売および E コマース 116

11.3.1 シームレスなプラットフォーム統合によるオムニチャネル体験の強化 116

11.3.2 小売および E コマース:ユースケース 117

11.3.2.1 サプライチェーンと倉庫の統合 117

11.3.2.2 決済ゲートウェイの統合 117

11.3.2.3 その他のユースケース 117

11.4 IT および通信 117

11.4.1 統合 IT システムによるネットワークの近代化とクラウド主導のイノベーションの実現 117

11.4.2 IT および通信:ユースケース 118

11.4.2.1 5G コアの統合 118

11.4.2.2 IOT およびエッジ統合 119

11.4.2.3 その他のユースケース 119

11.5 ヘルスケアおよびライフサイエンス 119

11.5.1 統合医療システムによる患者ケアおよびデータ相互運用性の推進 119

11.5.2 ヘルスケアおよびライフサイエンス:ユースケース 120

11.5.2.1 電子カルテの統合 120

11.5.2.2 製薬研究開発の統合 120

11.5.2.3 その他のユースケース 120

11.6 政府および防衛 121

11.6.1 統合インフラによるデジタルガバナンスおよびセキュリティの強化 121

11.6.2 政府および防衛:ユースケース 122

11.6.2.1 国民 ID および e-ガバナンス 122

11.6.2.2 防衛指揮統制システム 122

11.6.2.3 その他のユースケース 122

11.7 製造 122

11.7.1 接続および自動化システムによるスマートファクトリーの進化の推進 122

11.7.2 製造:ユースケース 123

11.7.2.1 スマート工場の統合 123

11.7.2.2 IoT および産業オートメーション 124

11.7.2.3 その他のユースケース 124

11.8 メディアおよびエンターテイメント 124

11.8.1 統合デジタルエコシステムによるコンテンツ配信とエンゲージメントの変革 124

11.8.2 メディア&エンターテインメント:ユースケース 125

11.8.2.1 コンテンツ配信プラットフォーム 125

11.8.2.2 視聴者分析 125

11.8.2.3 その他のユースケース 125

11.9 輸送・物流 126

11.9.1 リアルタイムのコネクテッド統合ソリューションによるサプライチェーンの最適化 126

11.9.2 輸送および物流:ユースケース 127

11.9.2.1 フリート管理の統合 127

11.9.2.2 倉庫の自動化 127

11.9.2.3 その他のユースケース 127

11.10 その他 127

12 地域別システム統合サービス市場 129

12.1 はじめに 130

12.2 北米 131

12.2.1 米国 135

12.2.1.1 Jabil による AI およびクラウドデータセンターインフラストラクチャへの複数年にわたる投資が市場を後押し 135

12.2.2 カナダ 136

12.2.2.1 AI およびクラウドへの投資がシステム統合サービスの需要を刺激 136

12.3 ヨーロッパ 137

12.3.1 英国 141

12.3.1.1 資産集約型産業における EAM ソリューションの需要増加が市場を牽引 141

12.3.2 ドイツ 142

12.3.2.1 自動化とコンプライアンスの需要が市場を牽引 142

12.3.3 フランス 143

12.3.3.1 システム統合サービスに対する需要を刺激する戦略的投資および政策イニシアチブ 143

12.3.4 イタリア 144

12.3.4.1 システム統合サービスに対する需要を刺激する政府投資 144

12.3.5 スペイン 145

12.3.5.1 システム統合サービスの需要を促進するための戦略的投資 145

12.3.6 その他のヨーロッパ諸国 146

12.4 アジア太平洋地域 147

12.4.1 中国 151

12.4.1.1 システム統合サービスの需要を促進するデジタルトランスフォーメーションの取り組みの増加 151

12.4.2 日本 152

12.4.2.1 市場を牽引するシステム統合によるデジタル化への注目度の高まり 152

12.4.3 インド 153

12.4.3.1 システム統合サービスの需要を強化する AWS への投資 153

12.4.4 その他のアジア太平洋地域 154

12.5 中東およびアフリカ 155

12.5.1 湾岸協力会議(GCC) 158

12.5.1.1 アラブ首長国連邦(UAE) 160

12.5.1.1.1 政策主導の採用と AI を活用した採用システムによる ATS の採用拡大が市場を牽引 160

12.5.1.2 サウジアラビア 161

12.5.1.2.1 市場を牽引する統合サービスによる AI、フィンテック、スマートシティアプリケーションの開発 161

12.5.1.3 その他の GCC 諸国 162

12.5.2 南アフリカ 163

12.5.2.1 システム統合サービスの需要を刺激するグローバルなクラウド投資 163

12.5.3 その他中東およびアフリカ 164

12.6 ラテンアメリカ 165

12.6.1 ブラジル 168

12.6.1.1 市場を牽引するシステム統合による産業およびデジタルエコシステムの台頭 168

12.6.2 メキシコ 169

12.6.2.1 デジタルトランスフォーメーションにおけるシステム統合の需要増加が市場を牽引 169

12.6.3 その他のラテンアメリカ諸国 170

13 競争環境 171

13.1 はじめに 171

13.2 主要企業の戦略/勝利の権利、2023年~2025年 171

13.3 収益分析、2020年~2024年 173

13.4 市場シェア分析、2024年 174

13.5 ブランド/製品比較 177

13.6 企業評価マトリックス:主要企業、2024年 179

13.6.1 スター 180

13.6.2 新興リーダー 180

13.6.3 普及型プレーヤー 180

13.6.4 参加者 180

13.6.5 企業のフットプリント:主要企業、2024年 182

13.6.5.1 企業のフットプリント 182

13.6.5.2 地域のフットプリント 182

13.6.5.3 サービスタイプのフットプリント 183

13.6.5.4 垂直フットプリント 183

13.7 企業評価マトリックス:スタートアップ/中小企業、2024年 184

13.7.1 先進的な企業 184

13.7.2 レスポンシブ企業 184

13.7.3 ダイナミック企業 185

13.7.4 スタートブロック 185

13.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 186

13.7.5.1 主要スタートアップ/中小企業の詳細リスト 186

13.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 187

13.8 企業評価および財務指標 188

13.8.1 主要ベンダーの企業評価 188

13.8.2 主要ベンダーの財務指標 189

13.9 競争シナリオ 190

13.9.1 製品発売 190

13.9.2 取引 192

14 企業プロフィール 197

14.1 はじめに 197

14.2 主要企業 197

14.2.1 アクセンチュア 197

14.2.1.1 事業概要 197

14.2.1.2 提供製品/ソリューション/サービス 198

14.2.1.3 最近の動向 200

14.2.1.3.1 製品発売 200

14.2.1.3.2 取引 200

14.2.1.4 MnMの見解 201

14.2.1.4.1 勝利の権利 201

14.2.1.4.2 戦略的選択 202

14.2.1.4.3 弱点と競争上の脅威 202

14.2.2 TCS 203

14.2.2.1 事業概要 203

14.2.2.2 提供製品/ソリューション/サービス 204

14.2.2.3 最近の動向 205

14.2.2.3.1 取引 205

14.2.2.4 MnMの見解 206

14.2.2.4.1 勝利の権利 206

14.2.2.4.2 戦略的選択 206

14.2.2.4.3 弱みと競合の脅威 206

14.2.3 COGNIZANT 207

14.2.3.1 事業概要 207

14.2.3.2 提供製品/ソリューション/サービス 208

14.2.3.3 最近の動向 209

14.2.3.3.1 製品発売 209

14.2.3.3.2 取引 210

14.2.3.4 MnMの見解 210

14.2.3.4.1 勝利の権利 210

14.2.3.4.2 戦略的選択 211

14.2.3.4.3 弱点と競争上の脅威 211

14.2.4 デロイト 212

14.2.4.1 事業概要 212

14.2.4.2 提供製品/ソリューション/サービス 212

14.2.4.3 最近の動向 214

14.2.4.3.1 製品発売 214

14.2.4.3.2 取引 214

14.2.4.4 MnMの見解 215

14.2.4.4.1 勝利の権利 215

14.2.4.4.2 戦略的選択 215

14.2.4.4.3 弱点と競争上の脅威 215

14.2.5 IBM 216

14.2.5.1 事業概要 216

14.2.5.2 提供製品/ソリューション/サービス 217

14.2.5.3 最近の動向 218

14.2.5.3.1 製品発売 218

14.2.5.3.2 取引 219

14.2.5.4 MnMの見解 219

14.2.5.4.1 勝利の権利 219

14.2.5.4.2 戦略的選択 219

14.2.5.4.3 弱みと競合の脅威 220

14.2.6 CAPGEMINI 221

14.2.6.1 事業概要 221

14.2.6.2 提供製品/ソリューション/サービス 222

14.2.6.3 最近の動向 223

14.2.6.3.1 製品発売 223

14.2.6.3.2 取引 224

14.2.7 WIPRO 225

14.2.7.1 事業概要 225

14.2.7.2 提供製品/ソリューション/サービス 226

14.2.7.3 最近の動向 227

14.2.7.3.1 取引 227

14.2.8 DXC TECHNOLOGY 228

14.2.8.1 事業概要 228

14.2.8.2 提供製品/ソリューション/サービス 229

14.2.8.3 最近の動向 230

14.2.8.3.1 取引 230

14.2.9 HCLTECH 232

14.2.9.1 事業概要 232

14.2.9.2 提供製品/ソリューション/サービス 233

14.2.9.3 最近の動向 234

14.2.9.3.1 取引 234

14.2.10 INFOSYS 236

14.2.10.1 事業概要 236

14.2.10.2 提供製品/ソリューション/サービス 237

14.2.10.3 最近の動向 239

14.2.10.3.1 製品発売 239

14.2.10.3.2 取引 239

14.3 その他のプレーヤー 240

14.3.1 ATOS 240

14.3.2 ORACLE 241

14.3.3 HPE 242

14.3.4 DELL TECHNOLOGIES 243

14.3.5 MICROSOFT 244

14.3.6 FUJITSU 245

14.3.7 ASPIRE SYSTEMS 246

14.3.8 CGI 247

14.3.9 ITRANSITION 248

14.3.10 CELIGO 249

14.3.11 3INSYS 250

14.3.12 WORK HORSE INTEGRATIONS 251

14.3.13 DOC INFUSION 252

14.3.14 FLOWGEAR 253

14.3.15 JITTERBIT 254

14.3.16 SAMLINK 255

14.3.17 STEFANINI IT SOLUTIONS 256

14.3.18 HEXAWARE 257

14.3.19 LTIMINDTREE 258

14.3.20 CISCO 259

15 調査方法 260

15.1 調査アプローチ 260

15.1.1 二次データ 261

15.1.2 一次データ 262

15.1.2.1 一次情報源からの主要データ 263

15.1.2.2 一次プロファイルの内訳 264

15.1.2.3 主要業界に関する洞察 264

15.2 市場の内訳とデータの三角測量 265

15.3 市場規模の推定 266

15.3.1 トップダウンアプローチ 267

15.3.2 ボトムアップアプローチ 267

15.3.3 市場推定アプローチ 269

15.4 市場予測 270

15.5 調査の前提条件 271

15.6 調査の限界 273

16 隣接/関連市場 274

16.1 はじめに 274

16.1.1 関連市場 274

16.1.2 制限事項 274

16.2 クラウドプロフェッショナルサービス市場 274

16.3 北米 IT サービス市場 276

17 付録 278

17.1 ディスカッションガイド 278

17.2 ナレッジストア:MarketsandMarkets のサブスクリプションポータル 282

17.3 カスタマイズオプション 284

17.4 関連レポート 284

17.5 著者詳細 285

※参考情報

システム統合サービスとは、企業や組織が持つ複数の情報システムやアプリケーションを効率的に連携させ、一貫した情報の流れを実現するための技術やサービスを指します。これにより、部門間の情報共有の円滑化や業務プロセスの合理化が図られ、全体的な業務の効率向上を促進します。

システム統合サービスには、いくつかの種類があります。一つ目は、データ統合サービスです。これは、異なるシステム間でデータを集約し、一元的なデータベースを構築するサービスです。データの一貫性を保ちながら、リアルタイムで情報を更新することが可能です。二つ目は、アプリケーション統合サービスです。これは、異なるアプリケーション同士を連携させるための仕組みで、API(アプリケーションプログラミングインタフェース)を利用して、機能を統合することを目的としています。三つ目は、業務プロセス統合サービスです。これは、業務フローを見直し、異なるシステムやアプリケーションが相互に作用することによって、業務プロセスを最適化するためのサービスです。

システム統合サービスの用途は多岐にわたります。例えば、企業の営業部門と製造部門間での情報共有を円滑に行うために、両者のシステムを統合することで、在庫管理や受注処理の効率化が図られます。また、顧客管理システムと会計システムを連携させることで、売上データのリアルタイムな確認や分析が可能となり、経営判断を迅速に行うことができるようになります。さらに、データの可視化やBI(ビジネスインテリジェンス)ツールの導入もシステム統合サービスによって実現され、経営層はデータに基づいた意思決定を行うことが可能です。

関連する技術には、エンタープライズサービスバス(ESB)、データウェアハウス、API管理プラットフォーム、メッセージングキューなどがあります。エンタープライズサービスバスは、異なるシステムやアプリケーション間でのデータのやり取りを容易にするためのミドルウェアです。データウェアハウスは、大量のデータを統合し、解析や管理を行うためのシステムであり、ビジネスインテリジェンスの基盤となります。また、API管理プラットフォームは、APIの設計、実装、運用を一元管理するためのソリューションで、アプリケーションの統合をスムーズに行うことができます。

現在、多くの企業がデジタルトランスフォーメーションを進めており、システム統合サービスはその要となる技術です。特にクラウドサービスの普及により、オンプレミスからクラウド環境への移行が進む中で、異なる環境間のシステム統合が求められています。これにより、企業は柔軟性を持った業務運営を実現し、変化する市場環境に迅速に対応できるようになります。

システム統合サービスの導入には、技術的な側面だけでなく、組織文化や業務プロセスの見直しも重要です。システムが連携することによって新たな業務フローが生まれるため、従業員がその変化に適応できるような教育や訓練も必要となります。また、セキュリティ面にも配慮が求められます。異なるシステムを統合することで、個人情報や機密情報が不正アクセスの対象となるリスクが増加するため、適切なセキュリティ対策を講じることが不可欠です。

このように、システム統合サービスは、企業の競争力を高めるために欠かせない要素となっています。情報技術の進化とともに、その重要性は今後ますます高まるでしょう。企業は、システム統合を通じて業務の効率化を図りながら、変化する市場に柔軟に対応していく必要があります。 |