製品エンジニアリング・サービス市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予測されています。

企業は、開発コストの削減、市場投入までの時間の短縮、複雑な製品イノベーションのサポート、柔軟性、技術的専門知識、業務効率の向上によるエンジニアリング能力の拡張を目的として、製品エンジニアリングサービスを利用するようになっています。

コンプライアンス要件の高まりは、標準準拠の設計、信頼性の高いテスト、重要産業全体の規制遵守のために、企業がプロダクトエンジニアリングサービスを採用する原動力となっています。

製品エンジニアリングサービス市場は、企業が技術革新の迅速化、市場投入期間の短縮、複雑な技術主導の製品開発を管理するための専門家によるサポートを求めるにつれて拡大しています。

技術主導型企業や高度製造業からの強い需要により北米がリードしている一方で、アジア太平洋地域は、デジタル導入の増加、政府主導のイノベーション政策、エンジニアリングおよび研究開発能力への投資の増加により、急成長を遂げています。

AIが製品エンジニアリングサービス市場に与える影響

ジェネレーティブ・アーティフィシャル・インテリジェンス(Gen AI)は、製品エンジニアリング・サービスのバリュー・チェーン全体を破壊し、触媒として急速に台頭しています。初期コンセプトの作成と設計から、プロトタイピング、シミュレーション、テストに至るまで、AIは開発サイクルを大幅に短縮し、リソース利用を最適化し、新しいレベルの設計柔軟性を引き出すことで、従来型のエンジニアリング・ワークフローを再構築しています。サービスプロバイダーは、インテリジェントなコードとコンテンツ生成によって市場投入までの期間を短縮し、予測テストとシミュレーションによって製品品質を向上させ、自動化を推進してコンポーネントを最大限に再利用することで開発コストを削減することができます。

キャップジェミニやEPAMなどのエンジニアリング企業は、Gen AIを研究開発、ソフトウェア・エンジニアリング、テクニカル・サポートの各プロセスに積極的に組み込むことで、部門横断的なコラボレーションを強化し、生産性を高め、継続的なイノベーションを推進しています。競争の激しい市場では、Gen AIの機能を統合することは、選択肢ではなく、戦略的な必須事項となっています。適応力のあるAI対応サービスモデルを構築するプロバイダーは、この進化する状況をリードする最良の立場になるでしょう。

世界の製品エンジニアリングサービス市場のダイナミクス

促進要因 電気自動車とコネクテッド・モビリティ・プラットフォームへの急速な変革

自動車産業は、電気自動車(EV)、先進運転支援システム(ADAS)、コネクテッド・モビリティ・プラットフォームへの急速な変革に後押しされ、主要な市場牽引役として台頭しています。この進化により、相手先商標製品メーカー(OEM)やティア1サプライヤーは、コストと複雑性を管理しながらイノベーションを加速するために、外部のエンジニアリング専門知識を求める必要に迫られています。ベンダーは、バッテリーシステムエンジニアリング、ソフトウェア定義車両アーキテクチャ、センサーフュージョンアルゴリズム、リアルタイム車両接続ソリューションなどのサービスに対する需要が高まっていることを目の当たりにしています。

ドイツ自動車産業協会(VDA)のレポートによると、自動車メーカーとティア1サプライヤーは、2023年から2027年にかけて、研究開発とデジタル開発に世界全体で2700億米ドル以上を投資する見込みです。このことは、エンジニアリング・サービス・プロバイダーにとって、製品開発サイクルの短縮、外部化によるコスト削減、専門領域の専門知識へのアクセスを目指す自動車メーカーと協業する大きなチャンスとなります。競争が激化する中、ベンダーはIP主導のサービス・ポートフォリオを構築する方向にシフトし、EVプラットフォーム、自律走行モビリティ、ADAS設計において技術中心の深いパートナーシップを築く必要があります。次世代自動車技術に合わせた付加価値の高いエンジニアリングを提供する能力は、長期的な契約を確保し、この分野のダイナミックな成長を活用する上で極めて重要です。

制約: 効率性を脅かすDevOpsの乱立とツールチェーンの複雑性

DevOps環境の複雑化と断片化したツールチェーンが、チームの効率を低下させ、デリバリー・コストを増大させています。企業が多様な開発、テスト、デプロイ、監視ツールを急速に導入する中、エンジニアリングチームはシームレスなコラボレーションと業務効率を妨げる断片化したエコシステムに遭遇しています。GitLab の 2024 DevSecOps レポートによると、DevOps チームの 50 パーセント以上が現在 6 つ以上のツールを管理しており、多くの場合、重複した取り組みや一貫性のないワークフローが発生し、ツールの互換性と統合の維持に多大な時間が費やされています。PESプロバイダーにとって、このような断片化は、プロジェクト・スケジュールの遅延、エンジニアリング・コストの上昇、顧客環境間での標準化不足による出力品質の低下に直結します。

また、このようなサイロ化されたシステムでは、チームのオンボーディングとスケーリングがますます困難になります。これに対応するため、エンジニアリング・サービス・ベンダーは、ツールチェーンの簡素化と調和、エンドツーエンドのDevOps自動化への投資、プロジェクト間の相互運用性とスケーラビリティを確保する統合エンジニアリング環境の構築に軸足を移す必要があります。合理化された、ツールにとらわれないプラットフォームを提供する能力は、生産性を向上させ、運用上の摩擦を減らして納品速度を加速することで、長期的な顧客との関係を強化します。ツールチェーンの乱立に対処することは、進化するPESの状況において効率性、一貫性、競争力を維持するために、今や重要な優先事項となっています。

チャンス 半導体と組込みシステムの開発

半導体と組込みシステムの開発急増は、PESプロバイダーに大きなチャンスをもたらします。人工知能、エッジコンピューティング、高性能ワークロードの進歩に後押しされ、企業はますます、組み込み設計、ファームウェア開発、ボードレベルのプロトタイピングなどの複雑なエンジニアリング能力を提供する外部パートナーに依存するようになっています。国連のデータでは、世界の半導体市場は2033年までに4兆8,000億米ドルを超えると予測されており、この分野の規模と戦略的価値が浮き彫りになっています。この需要を取り込むには、PESベンダーはRISC-Vチップアーキテクチャ、AI統合ハードウェアテスト、ハイブリッドシステム向け相互接続開発などの主要分野で深い専門性を構築する必要があります。

これらの能力は、産業IoT、車載システム、スマートコンシューマデバイス、コネクテッド医療技術など、信頼性、性能、市場投入までのスピードが譲れない領域で不可欠です。半導体の設計がより小型化、インテリジェント化、ソフトウェア定義化されるにつれ、ハードウェアとソフトウェアの協調設計と領域横断的な相互運用性を統合できるサービスプロバイダーは、最も有利な立場になるでしょう。さらに、ラピッドプロトタイピングとカスタムシリコンが勢いを増す中、PES企業は戦略的製品パートナーへと進化し、チップメーカーやOEMのライフサイクル全体のイノベーションをサポートすることができます。この領域でスケーラブルで領域に沿ったエンジニアリング・サービスを提供できる能力は、進化するPES業界において競争上の差別化要因となりつつあります。

課題 細分化された技術エコシステム

断片化した技術エコシステムは、製品エンジニアリングサービス市場における重要な課題として浮上しており、シームレスなイノベーションと効率的なデリバリーサービスの妨げとなっています。企業は、サイロ化されたシステム、時代遅れのレガシーインフラストラクチャ、互換性のないプラットフォームで事業を展開しており、統合、データフロー、コラボレーションの障壁となっています。製造業では、PROFINET、Modbus、EtherCATなど、さまざまな産業プロトコルに依存している企業が、機械、ソフトウェアプラットフォーム、運用システムの統合で持続的な困難に直面しています。このバラバラな環境は、プロジェクトの遅延、エンジニアリングコストの増大、データの不整合やバージョンの不一致による頻繁な手戻りを引き起こします。さらに、標準化されたフレームワークがないため、相互運用性がなく、生産性が低下し、部門を超えたコラボレーションが妨げられます。PESベンダーにとって、このような課題は、モジュール型統合アーキテクチャ、再利用可能なインターフェイスライブラリ、産業特化型ミドルウェアソリューションの開発への戦略的投資を必要とします。

レガシーシステムと最新システム間のシームレスな相互作用をサポートするハイブリッドクラウドコラボレーション環境の構築は非常に重要です。サービスプロバイダは、これらの統合ギャップに積極的に対処することで、サービスの一貫性を高め、市場投入までの時間を短縮し、多様な顧客環境に合わせた拡張性の高いソリューションを提供することができます。産業全体でデジタルトランスフォーメーションが加速する中、柔軟で標準化された相互運用可能なサービスフレームワークを提供するPES企業は、統一されたエンジニアリングプラクティスがビジネス価値と業務効率を引き出すために不可欠なマルチプラットフォームエコシステムをリードする上で、より有利な立場になるでしょう。

世界の製品エンジニアリングサービス市場のエコシステム分析

PESのエコシステムは広範かつ多様です。主なソリューションカテゴリー

- 製品設計とプロトタイピング

- 製品開発

- テスト&品質保証(QA)サービス

- 製品の近代化と統合

- プロセスエンジニアリング

- リバース・エンジニアリング

- 製品維持・サポートサービス

自動車、産業、医療機器、電子機器、航空宇宙・防衛など、バイヤーの業種は多岐にわたります。サービスプロバイダーは、産業特有の規制を効果的に乗り越え、安全基準を遵守し、市場投入までの時間のプレッシャーに応えるために、エンジニアリング人材、知的財産ライブラリ、ツールインフラを戦略的に調整する必要があります。この連携は、規制の厳しい環境においてコンプライアンスを確保し、イノベーションを促進するために極めて重要です。

注:上図は、製品エンジニアリングサービス市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

予測期間中、製品開発分野が最大の市場シェアを占める見込み

製品開発セグメントは、シミュレーション、ラピッドプロトタイピング、テスト、統合、デジタルツインエンジニアリングにまたがるエンドツーエンドオファリングへの需要の高まりにより、市場を支配することになるでしょう。2024年9月、タタ・コンサルタンシー・サービシズは、コード生成、自動テスト、文書化のためのジェネレーティブ人工知能の導入により、製品開発のタイムラインが20%短縮されたと発表しました。この勢いに乗って、ボルボ・カーズは2025年6月、タタ・テクノロジーズを戦略的エンジニアリング・サプライヤーに選定したと発表しました。ボルボ・カーズは2025年6月、タタ・テクノロジーズを戦略的エンジニアリング・サプライヤーに選定したと発表しました。

これらの例は、IP主導のアクセラレータと領域知識を組み合わせたプロバイダーがますます顧客に支持される理由を浮き彫りにしています。ハードウェア設計、センサー・フュージョン、モデル・ベースの検証を組み合わせた統合スタックを提供することで、製品開発のスペシャリストは、企業がコンセプトから立ち上げまでをより迅速かつ低リスクで行えるよう支援します。ベンダーは、製造可能な設計を強化し、無線アップグレードを可能にするために、AI対応のツールチェーン、シミュレーション・プラットフォーム、分野横断的なチームに投資する必要があります。デジタル・ツイン、RISC-Vプロトタイピング、ニューロモルフィック・テストを1つのエンゲージメントに統合できるベンダーは、ソフトウェア中心のエンジニアリング環境において企業が俊敏性、相互運用性、イノベーションを優先するため、より大きなウォレットシェアを確保できるでしょう。

予測期間中、ハイブリッド配信モードが最も速い成長率を占める見込み

ハイブリッド・デリバリーは、オペレーションの俊敏性、グローバルな拡張性、エンジニアリングの継続性の強力な融合を提供し、最も急成長しているエンゲージメント・モデルとして浮上しています。各分野で製品の複雑性が増す中、企業は従来型のオンプレミスモデルにとどまらず、現地の専門知識とリモートファーストエンジニアリング、クラウド対応開発を組み合わせた統合デリバリーフレームワークを採用するようになっています。IBMは2025年3月、Red Hat OpenShiftを通じてハイブリッド・デリバリーを強化し、物理的プロトタイピングとAI主導の検証をグローバル・デリバリー・センター間で並行して運用できる環境を構築しました。

これらの進歩は、ハイブリッドモデルがもはやオプションではなく、高品質でタイムセンシティブなエンジニアリング成果の提供を目指すベンダーにとって不可欠であることを示しています。24時間365日のコラボレーションを可能にし、リソースのユーティリティを最適化し、AIを活用した開発とテストのワークフローを統合するハイブリッド・デリバリーは、イノベーションの迅速な拡大、プロジェクトの効率化、ハードウェア、ソフトウェア、クラウドのエコシステムをシームレスに統合するニーズの高まりへの対応を可能にし、エンジニアリング業界における重要な競争上の差別化要因となっています。

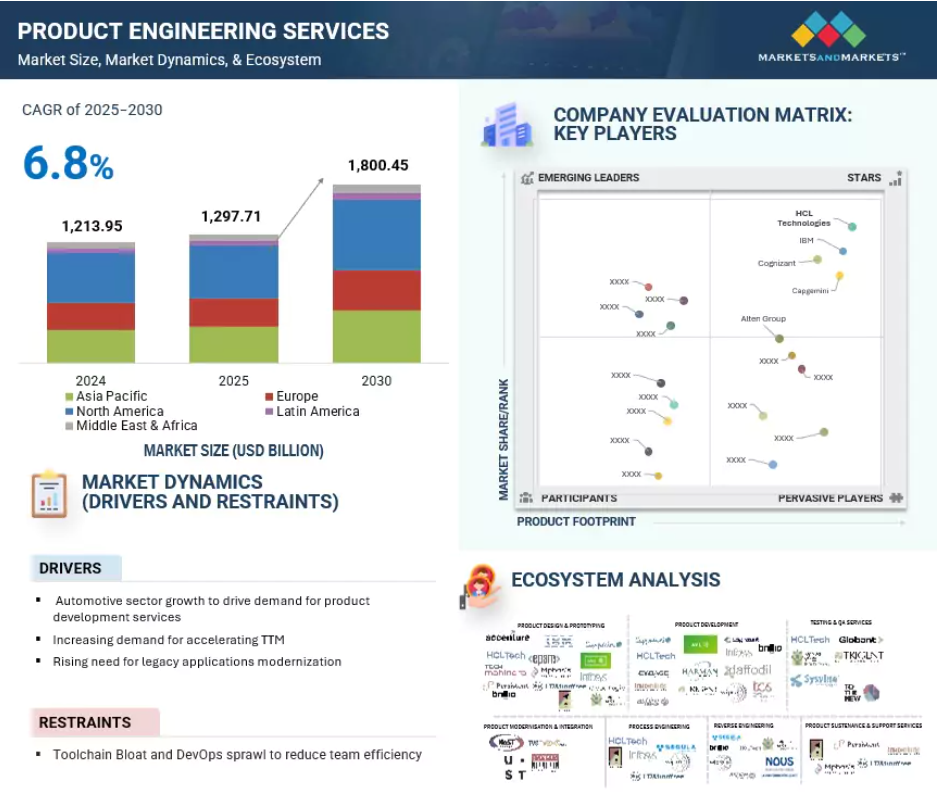

予測期間中、アジア太平洋地域が最も高いCAGRを維持する見込み

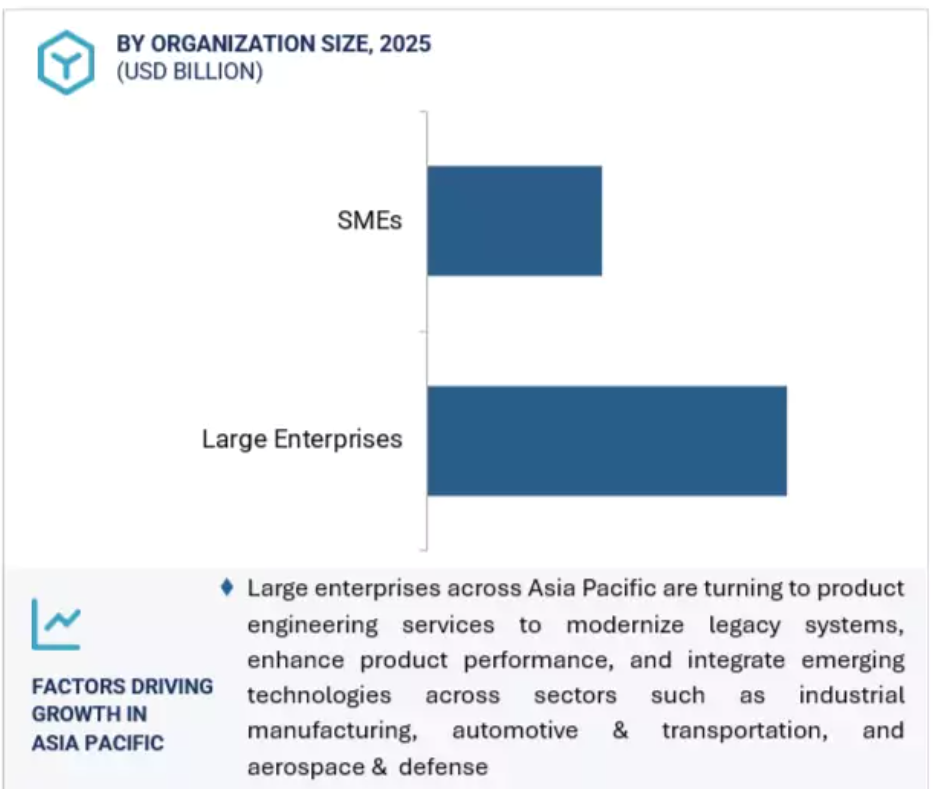

アジア太平洋地域は、人材の確保、コスト効率、政府による戦略的支援の融合により、2030年まで製品エンジニアリングサービス市場で最も高い年平均成長率を記録する見通しです。インド、ベトナム、マレーシアはアウトソーシングの強国として台頭しており、その強固なSTEM人材プールと良好なビジネス・エコシステムにより、グローバルなエンジニアリング投資を誘致しています。2025年4月、グーグルは東京にアジア太平洋サイバーセキュリティ・エンジニアリングセンターを開設し、高価値エンジニアリング機能のハブとしてこの地域の重要性が高まっていることを明らかにしました。これと並行して、ハネウェル・インディアは、2025年末までにエンジニアリング収益が10億米ドルを突破すると報告しました。

アジア太平洋地域は、チップ設計、デジタルツインシミュレーション、組込みシステムプロトタイピングの分野でも技術革新をリードしており、これらは次世代製品開発の中核となりつつある分野です。製品エンジニアリングサービスのベンダーにとって、この地域で事業を拡大することは戦略的な利点であり、コスト競争力のある高度なスキルを持つエンジニアリング人材へのアクセス、先進的な製造エコシステムへの近接性、半導体、モビリティソリューション、産業オートメーションなどの高成長顧客にサービスを提供する機会を提供します。アジアでデジタルトランスフォーメーションのアジェンダが加速するにつれて、地域のベンダーは経営レバレッジを獲得し、持続的な成長の勢いを得ることができます。

2030年までの最高成長率市場

アジア地域で最も急成長するインド市場

製品エンジニアリングサービス市場の最新動向

- 2025年5月、AVLはPenske Autosportと提携し、VSM RACEソフトウェアによるシミュレーションソリューションを提供。この提携により、車両のエネルギー戦略を強化し、粉ミルクEレーシングプラットフォームのラップ性能、エネルギー管理、システム統合を改善することで、電気レーシングカー開発のプロダクトエンジニアリングをサポート。

- 2025年4月、コグニザントはオムロンの産業オートメーション事業のエンジニアリング・パートナーとなり、オムロンのOTセンサー、コントローラー、ロボット、安全システムと、コグニザントのIT専門知識、クラウド、AI、IoT、デジタルツインを統合しました。この統合ソリューションは、製造オペレーションの合理化、生産性の向上、スマートファクトリーの目標をサポートし、持続可能なITとOTの相乗効果を促進します。

- 2025年2月、チャージポイントとHCLTechは、EV充電ソフトウェアのイノベーションを加速するために協力しました。HCLTechは、インドのベンガルールにChargePointのための先進的な研究開発センターを設立し、ソフトウェア開発の中心的な拠点としました。このセンターは、HCLTechのエンジニアリング能力を活用し、スケーラブルでカスタマイズ可能なEV充電体験を提供します。

- 2024年12月、LTIMindtreeとGitHubは、AIを活用した開発ツールを通じてソフトウェアエンジニアリングを強化するために提携しました。GitHub Copilotをソフトウェアライフサイクルに統合することで、コード品質の向上、開発者の生産性向上、自動化を実現し、企業のDevSecOps化を大規模に加速します。

主な市場プレイヤー

プロダクトエンジニアリングサービス市場の上位企業一覧

製品エンジニアリングサービス市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。製品エンジニアリングサービス市場の主要企業は以下の通りです。

IBM (US)

HCL Tech (India)

Cognizant (US)

Capgemini (France)

Alten Group (France)

Accenture (Ireland)

Tata Consultancy Services (India)

Wipro (India)

LTIMindtree (India)

AVL (Austria)

Happiest Minds (India)

TVSnext (US)

Mphasis (India)

Nous Infosystems (India)

Tech Mahindra (India)

EPAM Systems (US)

Trigent Software (US)

Brillio (US)

Cybage Software

(India)

GlobalLogic (US)

Innominds (US)

Persistent Systems (India)

Infosys (India)

Aspire Systems (India)

SynergyTop (US)

1 はじめに 28

1.1 研究目的 28

1.2 市場定義 28

1.2.1 対象範囲と除外項目 28

1.3 市場範囲 30

1.3.1 市場セグメンテーション 30

1.3.2 対象期間 31

1.4 対象通貨 31

1.5 利害関係者 32

1.6 変更の概要 32

2 研究方法論 33

2.1 研究アプローチ 33

2.1.1 二次データ 34

2.1.2 一次データ 35

2.1.2.1 一次プロファイルの分類 35

2.1.2.2 主要産業の洞察 36

2.2 市場区分とデータ三角測量 37

2.3 市場規模の推定 38

2.3.1 トップダウンアプローチ 39

2.3.2 ボトムアップアプローチ 39

2.3.3 市場推定アプローチ 41

2.4 市場予測 43

2.5 研究仮定 44

2.6 調査の限界 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 51

4.1 製品エンジニアリングサービス市場におけるプレーヤーにとっての魅力的な成長機会 51

4.2 サービス種類別製品エンジニアリングサービス市場、2025 年対 2030 年 52

4.3 提供形態別製品エンジニアリングサービス市場、2025 年対 2030 年 52

4.4 製品エンジニアリングサービス市場、組織規模別、2025 年対 2030 年 53

4.5 製品エンジニアリングサービス市場、産業別、2025 年対 2030 年 53

4.6 製品エンジニアリングサービス市場:地域別シナリオ 54

5 市場の概要と産業の動向 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 TTMの加速化への需要 56

5.2.1.2 継続的なイノベーションと反復の必要性 56

5.2.1.3 自動車業界の成長 56

5.2.1.4 レガシーアプリケーションの現代化要件 57

5.2.2 制約要因 57

5.2.2.1 ツールチェーンの肥大化とDevOpsの拡大によるチーム効率の低下 57

5.2.3 機会 58

5.2.3.1 スマートシティプロジェクトの増加 58

5.2.3.2 半導体および組み込みシステムの増加 58

5.2.4 課題 59

5.2.4.1 堅牢なフィードバックループと継続的な管理の欠如 59

5.2.4.2 断片化した技術エコシステム 59

5.3 ケーススタディ分析 60

5.3.1 大手アスレジャーブランドのためのEコマースプラットフォームの近代化 60

5.3.2 スナック帝国が活力を維持する方法 61

5.3.3 グローバル事業のための高性能データアーキテクチャ 62

5.3.4 アメリカのファブレス半導体企業における TSMC 5NM での SOC 物理設計の実装 63

5.3.5 主要自動車用半導体ソリューションサプライヤーの V2X SOC 向けシリコンおよびプラットフォームエンジニアリング 64

5.4 エコシステム分析 64

5.5 サプライチェーン分析 66

5.6 価格分析 69

5.6.1 地域別サービスプロバイダーの平均販売価格 69

5.6.2 サービス別主要企業の価格分析 69

5.7 特許分析 72

5.7.1 主要特許一覧 73

5.8 技術分析 75

5.8.1 主要技術 75

5.8.1.1 組み込みシステム 75

5.8.1.2 IoT エンジニアリング 75

5.8.1.3 クラウドネイティブ製品エンジニアリング 76

5.8.2 補完技術 76

5.8.2.1 AI/ML 統合 76

5.8.2.2 5G およびエッジ統合 76

5.8.3 関連技術 77

5.8.3.1 デジタルツイン 77

5.8.3.2 ロボットエンジニアリング 77

5.9 規制の動向 78

5.9.1 規制機関、政府機関、その他の組織 78

5.9.2 地域別の規制 80

5.9.2.1 北米 80

5.9.2.2 ヨーロッパ 81

5.9.2.3 アジア太平洋 82

5.9.2.4 中東およびアフリカ 82

5.9.2.5 南米アメリカ 82

5.9.3 規制の影響および産業基準 82

5.9.3.1 一般データ保護規則 83

5.9.3.2 SEC 規則 17a-4 83

5.9.3.3 ISO/IEC 27001 83

5.9.3.4 システムおよび組織統制 2 種類 II 83

5.9.3.5 金融業界規制当局 83

5.9.3.6 情報公開法 83

5.9.3.7 医療保険の携行性と責任に関する法律 84

5.10 ポーターの5つの力分析 84

5.10.1 新規参入の脅威 85

5.10.2 代替品の脅威 85

5.10.3 供給者の交渉力 86

5.10.4 購入者の交渉力 86

5.10.5 競争の激しさ 86

5.11 主要な利害関係者および購入基準 87

5.11.1 購買プロセスにおける主要な利害関係者 87

5.11.2 購買基準 88

5.12 主要なカンファレンスおよびイベント、2025年~2026年 89

5.13 顧客の事業に影響を与えるトレンド/混乱 89

5.14 ビジネスモデル分析 90

5.14.1 時間と材料(T&M)モデル 90

5.14.2 固定価格モデル 90

5.14.3 専任チーム/オフショア開発センター(ODC) 91

5.14.4 成果ベースのモデル 91

5.15 投資および資金調達シナリオ 91

5.16 AI/生成型 AI が製品エンジニアリングサービス市場に与える影響 92

5.16.1 ケーススタディ 94

5.16.1.1 GenAIを活用したオペレーションが数百万のサブスクライバーにシームレスなサービスを提供します 94

5.16.2 ベンダーの取り組み 94

5.16.2.1 Capgemini 94

5.16.2.2 EPAM Systems 95

5.17 2025 年のアメリカ関税の影響 – 製品エンジニアリングサービス市場 95

5.17.1 はじめに 95

5.17.1.1 主な関税率 96

5.17.1.2 価格への影響分析 96

5.18 地域への影響 97

5.18.1 北米 97

5.18.1.1 アメリカ 97

5.18.1.2 カナダ 98

5.18.1.3 メキシコ 98

5.18.2 ヨーロッパ 98

5.18.2.1 ドイツ 98

5.18.2.2 フランス 99

5.18.3 アジア太平洋地域 99

5.18.3.1 中国 99

5.18.3.2 インド 100

5.18.3.3 オーストラリア 100

6 サービス種類別製品エンジニアリングサービス市場 101

6.1 はじめに 102

6.1.1 サービスタイプ:製品エンジニアリングサービス市場の推進要因 102

6.2 製品設計およびプロトタイピング 103

6.2.1 製品設計およびプロトタイピングによる初期開発段階の構造化 103

6.2.2 コンセプトおよびアイデア 104

6.2.3 UX/UI および工業デザイン 105

6.2.4 その他(MBSE、製造可能性設計(DFM)/テスト可能性設計(DFT)) 105

6.3 製品開発 106

6.3.1 統合エンジニアリングソリューションによる市場投入期間の短縮 106

6.3.2 ソフトウェア製品開発 107

6.3.3 ハードウェアおよび組み込みシステム開発 107

6.3.4 プロトタイピングおよびMVP開発 108

6.3.5 統合およびインターフェース開発 108

6.4 テストおよび品質保証(QA) 109

6.4.1 包括的な品質検証による製品の信頼性の確保 109

6.4.2 機能テストと非機能テスト 110

6.4.3 テスト自動化 111

6.4.4 準拠と認証 111

6.4.5 検証と確認(V&V) 112

6.5 製品近代化と統合 112

6.5.1 レガシー製品を未来対応型ソリューションへ変革 112

6.5.2 レガシーシステムの移行 113

6.5.3 プラットフォームの再構築 114

6.5.4 アーキテクチャの刷新 114

6.5.5 技術的負債の削減 114

6.6 プロセスエンジニアリング 115

6.6.1 体系的なプロセス革新による製造効率の最適化 115

6.6.2 製造エンジニアリングサポート 116

6.6.3 KBE (知識ベースエンジニアリング) 116

6.6.4 メンテナンス、修理、運用(MRO) 117

6.7 リバースエンジニアリング 117

6.7.1 包括的な部品分析および再作成 117

6.7.2 3D スキャン 118

6.7.3 アプリケーションの近代化および移行 119

6.7.4 その他 119

6.8 製品の維持およびサポート 119

6.8.1 維持およびサポートによる製品の長期的な価値の確保 119

6.8.2 バグ修正とメンテナンス 121

6.8.3 パフォーマンス最適化とモニタリング 121

6.8.4 機能強化とアップグレード 121

6.8.5 セキュリティ更新とコンプライアンス 122

6.8.6 DEVOPS および MLOPS サポート 122

7 製品エンジニアリングサービス市場、提供形態別 123

7.1 はじめに 124

7.1.1 提供形態:製品エンジニアリングサービス市場の推進要因 124

7.2 オンショア 125

7.2.1 戦略的なオンショアデリバリーの卓越性による PES 価値の最大化 125

7.3 オフショア 126

7.3.1 オフショアエンジニアリングハブによるグローバルな実行のスケールアップ 126

7.4 ニアショア 128

7.4.1 ニアショアエンジニアリングデリバリーによるコストとコラボレーションのバランス 128

7.5 ハイブリッド 129

7.5.1 ハイブリッドエンジニアリングモデルによるデリバリーの柔軟性の最大化 129

8 組織規模別の製品エンジニアリングサービス市場 131

8.1 はじめに 132

8.1.1 組織規模:製品エンジニアリングサービス市場の推進要因 132

8.2 大企業 133

8.2.1 大企業向けの複雑なエンジニアリングプログラムの強化 133

8.3 中小企業 134

8.3.1 製品エンジニアリングにおける中小企業の機敏なイノベーションの加速 134

9 産業別製品エンジニアリングサービス市場 136

9.1 はじめに 137

9.1.1 産業:製品エンジニアリングサービス市場の推進要因 137

9.2 工業製造 139

9.2.1 工業製造における業務効率とスマートイノベーションの推進 139

9.2.2 産業製造:ユースケース 140

9.2.2.1 インダストリー 4.0 140

9.2.2.2 スマートファクトリー向け IoT 140

9.2.2.3 デジタルツイン 140

9.2.2.4 その他(PLC および HMI 開発、予知保全ソリューション) 141

9.3 自動車および輸送 141

9.3.1 持続可能な輸送のための電動化およびスマートモビリティソリューション 141

9.3.2 自動車・輸送:ユースケース 142

9.3.2.1 コネクテッドカー 142

9.3.2.2 ADAS 143

9.3.2.3 インフォテインメント 143

9.3.2.4 その他(バッテリー管理システム(BMS)、無線(OTA)アップデート、車両診断およびテレマティクス) 143

9.4 医療およびライフサイエンス 143

9.4.1 インテリジェントでコンプライアンスに準拠した医療システムの実現 143

9.4.2 医療およびライフサイエンス:ユースケース 145

9.4.2.1 医療機器 145

9.4.2.2 E-ヘルスプラットフォーム 145

9.4.2.3 遠隔医療 145

9.4.2.4 その他(遠隔モニタリング、ワークフローの自動化) 146

9.5 航空宇宙および防衛 146

9.5.1 ハイリスクな航空宇宙および防衛システム向けの精密エンジニアリング 146

9.5.2 航空宇宙および防衛:ユースケース 147

9.5.2.1 航空電子工学 147

9.5.2.2 防衛システム 148

9.5.2.3 シミュレーションおよびトレーニング 148

9.5.2.4 その他(UAS 開発、衛星通信システム) 148

9.6 半導体および電子 148

9.6.1 よりスマート、より高速、より高密度の電子を実現 148

9.6.2 半導体および電子:ユースケース 150

9.6.2.1 チップの設計および開発 150

9.6.2.2 組み込みシステムおよびファームウェアエンジニアリング 150

9.6.2.3 テストおよび検証(DFT、DFM、DFT) 150

9.6.2.4 その他(ハードウェアボードの設計、EDA ツールチェーンの自動化、スマートデバイスエンジニアリング) 150

9.7 IT および通信 151

9.7.1 デジタル時代のためのインテリジェントな接続のエンジニアリング 151

9.7.2 IT および通信:ユースケース 152

9.7.2.1 ネットワーク機能仮想化(NFV)および SDN 製品開発 152

9.7.2.2 5G インフラの実現 152

9.7.2.3 その他(OSS/BSS プラットフォームの近代化、クラウドネイティブ SaaS プラットフォームの開発、通信ハードウェアおよび組み込みシステムの設計) 153

9.8 金融 153

9.8.1 金融業務のための安全でスケーラブルなプラットフォームの構築 153

9.8.2 金融:ユースケース 154

9.8.2.1 フィンテックソリューション 154

9.8.2.2 デジタルバンキング 155

9.8.2.3 取引プラットフォーム 155

9.8.2.4 その他(インシュアテック、レグテックツール) 155

9.9 小売および E コマース 156

9.9.1 シームレスな小売体験のための製品エンジニアリング 156

9.9.2 小売および E コマース:ユースケース 157

9.9.2.1 デジタルコマースプラットフォーム 157

9.9.2.2 パーソナライズされたショッピング体験 157

9.9.2.3 その他(小売分析、店舗内自動化) 158

9.10 エネルギー&ユーティリティ 158

9.10.1 現代のグリッドのための、回復力がありインテリジェントなエネルギー&ユーティリティシステムのエンジニアリング 158

9.10.2 エネルギーおよびユーティリティ:ユースケース 159

9.10.2.1 スマートグリッドソリューション 159

9.10.2.2 SCADA システムエンジニアリング 160

9.10.2.3 その他(再生可能エネルギー管理プラットフォーム、フィールドサービスおよびモビリティソリューション) 160

9.11 その他の産業 160

10 地域別製品エンジニアリングサービス市場 162

10.1 はじめに 163

10.2 北米 164

10.2.1 北米:市場推進要因 164

10.2.2 北米:マクロ経済見通し 165

10.2.3 アメリカ 169

10.2.3.1 生成型 AI によるエンジニアリングの精度とスピードの向上 169

10.2.4 カナダ 170

10.2.4.1 市場を牽引する政府資金によるネットワーク 170

10.3 ヨーロッパ 171

10.3.1 ヨーロッパ:市場推進要因 171

10.3.2 ヨーロッパ:マクロ経済見通し 171

10.3.3 英国 175

10.3.3.1 5G を活用して工場の生産量を増加させ、インダストリー 4.0 を推進 175

10.3.4 ドイツ 176

10.3.4.1 ステークホルダー間のネットワークを構築する「ミッテルスタンド・デジタル・イニシアチブ」 176

10.3.5 フランス 177

10.3.5.1 プロフェッショナル向け電子機器の大手メーカー 177

10.3.6 イタリア 178

10.3.6.1 公共の研究開発投資を活用してエンジニアリングのイノベーションを推進 178

10.3.7 その他のヨーロッパ諸国 178

10.4 アジア太平洋 179

10.4.1 アジア太平洋地域:市場推進要因 180

10.4.2 アジア太平洋地域:マクロ経済見通し 180

10.4.3 中国 185

10.4.3.1 製品エンジニアリングに革命をもたらす NEV 185

10.4.4 日本 185

10.4.4.1 卓越した製造部門と自動車部品サプライヤー 185

10.4.5 インド 187

10.4.5.1 イノベーションと政府支援による製品エンジニアリングの成長加速 187

10.4.6 その他のアジア太平洋地域 187

10.5 中東およびアフリカ 188

10.5.1 中東およびアフリカ:市場推進要因 189

10.5.2 中東およびアフリカ:マクロ経済見通し 189

10.5.3 湾岸協力会議(GCC 193

10.5.3.1 アラブ首長国連邦 195

10.5.3.1.1 建設業界における SCADA の人気の高まり 195

10.5.3.2 サウジアラビア 196

10.5.3.2.1 技術製造の成長を推進する強力な経済 196

10.5.3.3 その他の GCC 197

10.5.3.3.1 機敏な製品開発による地域の潜在力の解放 197

10.5.4 南アフリカ 198

10.5.4.1 技術人材の復活と産業革新の推進 198

10.5.5 その他の中東およびアフリカ 198

10.6 ラテンアメリカ 199

10.6.1 ラテンアメリカ:市場推進要因 199

10.6.2 ラテンアメリカ:マクロ経済見通し 200

10.6.3 ブラジル 204

10.6.3.1 航空宇宙および海洋分野におけるイノベーションによる製品エンジニアリングの高度化 204

10.6.4 メキシコ 205

10.6.4.1 研究開発および技術主導の製造への投資の増加 205

10.6.5 その他のラテンアメリカ 206

11 競争環境 207

11.1 概要 207

11.2 主要企業の戦略/勝因、2022–2025 207

11.3 市場シェア分析、2024 208

11.4 売上高分析、2020–2024 210

11.5 企業評価マトリックス:主要プレイヤー、2024 212

11.5.1 スター 213

11.5.2 新興リーダー 213

11.5.3 浸透型プレーヤー 213

11.5.4 参加者 213

11.5.5 企業フットプリント:主要プレーヤー、2024年 215

11.5.5.1 企業フットプリント 215

11.5.5.2 地域フットプリント 215

11.5.5.3 サービスタイプのフットプリント 216

11.5.5.4 産業のフットプリント 217

11.6 企業評価マトリックス:スタートアップ/中小企業、2024 年 217

11.6.1 先進企業 218

11.6.2 レスポンシブ企業 218

11.6.3 ダイナミック企業 218

11.6.4 スタートアップ 218

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024 220

11.6.5.1 主要スタートアップ/中小企業の一覧 220

11.6.5.2 スタートアップ/中小企業の競争ベンチマーク 221

11.7 企業評価と財務指標 221

11.7.1 企業評価 221

11.7.2 財務指標 222

11.8 ブランド/製品の比較 223

11.8.1 IBM (製品設計およびエンジニアリングサービス) 223

11.8.2 HCL TECHNOLOGIES (製品エンジニアリングサービス) 223

11.8.3 COGNIZANT(ソフトウェアエンジニアリングサービス) 224

11.8.4 CAPGEMINI(ソフトウェア製品エンジニアリング) 224

11.8.5 ALTEN GROUP(ソフトウェアエンジニアリングサービス) 224

11.9 競争環境 224

11.9.1 製品の発売および強化 224

11.9.2 取引 226

12 企業プロファイル 236

12.1 はじめに 236

12.2 主要企業 236

12.2.1 アクセンチュア 236

12.2.1.1 事業概要 236

12.2.1.2 提供製品/ソリューション/サービス 237

12.2.1.3 最近の動向 238

12.2.1.3.1 取引 238

12.2.1.4 MnMの見解 240

12.2.1.4.1 勝利の権利 240

12.2.1.4.2 戦略的選択 240

12.2.1.4.3 弱みと競合脅威 241

12.2.2 CAPGEMINI 242

12.2.2.1 事業概要 242

12.2.2.2 提供製品/ソリューション/サービス 243

12.2.2.3 最近の動向 245

12.2.2.3.1 製品の新規リリースと機能強化 245

12.2.2.3.2 取引 245

12.2.2.3.3 事業拡大 246

12.2.2.4 MnMの見解 246

12.2.2.4.1 勝因 246

12.2.2.4.2 戦略的選択 246

12.2.2.4.3 弱点と競合脅威 247

12.2.3 TCS 248

12.2.3.1 事業概要 248

12.2.3.2 提供製品/ソリューション/サービス 249

12.2.3.3 最近の動向 250

12.2.3.3.1 製品リリースと機能強化 250

12.2.3.3.2 取引 250

12.2.3.4 MnMの見解 251

12.2.3.4.1 勝利の権利 251

12.2.3.4.2 戦略的選択 251

12.2.3.4.3 弱みと競合の脅威 251

12.2.4 COGNIZANT 252

12.2.4.1 事業概要 252

12.2.4.2 提供製品/ソリューション/サービス 253

12.2.4.3 最近の動向 255

12.2.4.3.1 製品の新規発売と機能強化 255

12.2.4.3.2 取引 255

12.2.4.4 MnMの見解 256

12.2.4.4.1 勝利の権利 256

12.2.4.4.2 戦略的選択 257

12.2.4.4.3 弱みと競合の脅威 257

12.2.5 HCL テクノロジーズ 258

12.2.5.1 事業概要 258

12.2.5.2 提供製品/ソリューション/サービス 259

12.2.5.3 最近の動向 261

12.2.5.3.1 製品リリースと機能強化 261

12.2.5.3.2 取引 262

12.2.5.4 MnMの見解 263

12.2.5.4.1 勝因 263

12.2.5.4.2 戦略的選択 263

12.2.5.4.3 弱点と競合脅威 263

12.2.6 IBM 264

12.2.6.1 事業概要 264

12.2.6.2 提供製品/ソリューション/サービス 265

12.2.6.3 最近の動向 266

12.2.6.3.1 製品リリースと機能強化 266

12.2.6.3.2 取引 267

12.2.7 WIPRO 268

12.2.7.1 事業概要 268

12.2.7.2 提供製品/ソリューション/サービス 269

12.2.7.3 最近の動向 271

12.2.7.3.1 取引 271

12.2.7.3.2 事業拡大 271

12.2.8 ALTEN GROUP 272

12.2.8.1 事業概要 272

12.2.8.2 製品/ソリューション/サービス 273

12.2.8.3 最近の動向 274

12.2.8.3.1 取引 274

12.2.9 LTIMINDTREE 276

12.2.9.1 事業概要 276

12.2.9.2 提供製品/ソリューション/サービス 277

12.2.9.3 最近の動向 279

12.2.9.3.1 製品リリースと機能強化 279

12.2.9.3.2 取引 279

12.2.9.3.3 事業拡大 280

12.2.10 AVL 281

12.2.10.1 事業概要 281

12.2.10.2 提供製品/ソリューション/サービス 281

12.2.10.3 最近の動向 282

12.2.10.3.1 取引 282

12.3 その他のプレーヤー 284

12.3.1 HAPPIEST MINDS 284

12.3.2 NEST DIGITAL 285

12.3.3 TVS NEXT 286

12.3.4 MPHASIS 287

12.3.5 NOUS INFOSYSTEMS 288

12.3.6 EPAM SYSTEMS 289

12.3.7 TECH MAHINDRA 290

12.3.8 TRIGENT SOFTWARE 291

12.3.9 SEGULA TECHNOLOGIES 291

12.3.10 SYSVINE TECHNOLOGIES 292

12.3.11 ASPIRE SYSTEMS 293

12.3.12 ブリリオ 294

12.3.13 サイバージュ 294

12.3.14 グローブロジック 295

12.3.15 グローバント 296

12.3.16 ハーマン 297

12.3.17 INNOMINDS 298

12.3.18 PERSISTENT SYSTEMS 299

12.3.19 SONATA SOFTWARE 300

12.3.20 UST 301

12.3.21 TO THE NEW 302

12.3.22 INFOSYS 303

12.3.23 DAFFODIL SOFTWARE 304

12.3.24 BLUE COPPER TECHNOLOGIES 305

12.3.25 SYNERGYTOP 306

12.3.26 THOUGHT&FUNCTION 307

13 隣接/関連市場 308

13.1 概要 308

13.1.1 関連市場 308

13.1.2 制限事項 308

13.2 シミュレーションソフトウェア市場 308

13.3 IOT エンジニアリングサービス市場 310

14 付録 312

14.1 ディスカッションガイド 312

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 318

14.3 カスタマイズオプション 320

14.4 関連レポート 320

14.5 著者詳細 321

表 1 2019 年から 2024 年の米ドル為替レート 31

表 2 要因分析 43

表 3 製品エンジニアリングサービスの市場規模と成長、

2020 年から 2024 年(10 億米ドル、前年比成長率 47

表 4 製品エンジニアリングサービスの市場規模と成長、

2025 年~2030 年(10 億米ドル、前年比成長率 47

表 5 エコシステムにおける企業の役割 65

表 6 主要プレーヤーのサービス別価格分析(2025 年) 70

表 7 2015 年から 2024 年までの主要特許一覧 73

表 8 北米:規制機関、政府機関、

およびその他の組織 78

表 9 欧州:規制機関、政府機関、およびその他の組織 78

表 10 アジア太平洋地域:規制機関、政府機関、およびその他の組織 79

表 11 その他の地域:規制機関、政府機関、およびその他の組織 79

表 12 製品エンジニアリングサービス市場:ポーターの 5 要因分析 84

表 13 上位 3 垂直市場における購買プロセスに対するステークホルダーの影響 87

表 14 上位 3 垂直市場における主な購入基準 88

表 15 製品エンジニアリングサービス市場:主な会議およびイベント、2025 年~2026 年 89

表 16 米国の調整後の相互関税率 96

表 17 関税による価格の変化予測と製品エンジニアリングサービス市場への影響 97

表 18 製品エンジニアリングサービス市場、サービスタイプ別、

2020 年~2024 年(10 億米ドル 103

表 19 サービス種類別製品エンジニアリングサービス市場

2025 年~2030 年(10 億米ドル) 103

表 20 製品設計およびプロトタイピング:地域別製品エンジニアリングサービス市場、2020 年~2024 年 (10億米ドル) 104

表 21 製品設計およびプロトタイピング:製品エンジニアリングサービス市場、地域別、2025年~2030年(10億米ドル) 104

表 22 製品開発: 製品エンジニアリングサービス市場、

地域別、2020年~2024年(10億米ドル) 106

表 23 製品開発:製品エンジニアリングサービス市場、

地域別、2025年~2030年(10億米ドル) 107

表 24 テストおよび品質保証(QA):製品エンジニアリングサービス市場、地域別、2020年~2024年 (10億米ドル) 110

表 25 テストおよび品質保証(QA):製品エンジニアリングサービス市場、地域別、2025年~2030年(10億米ドル) 110

表 26 製品の近代化および統合: 製品エンジニアリングサービス市場、地域別、2020年~2024年(10億米ドル) 113

表 27 製品近代化および統合:製品エンジニアリングサービス市場、地域別、2025年~2030年(10億米ドル) 113

表 28 プロセスエンジニアリング:製品エンジニアリングサービス市場、地域別、2020 年~2024 年(10 億米ドル) 115

表 29 プロセスエンジニアリング:製品エンジニアリングサービス市場、地域別、2025年~2030年(10億米ドル) 116

表 30 リバースエンジニアリング:製品エンジニアリングサービス市場、地域別、2020年~2024年(10億米ドル) 118

表 31 リバースエンジニアリング:製品エンジニアリングサービス市場、地域別、2025年~2030年(10億米ドル) 118

表 32 製品維持およびサポート:製品エンジニアリングサービス市場、地域別、2020年~2024年 (USD 10億) 120

表 33 製品維持およびサポート:製品エンジニアリングサービス市場、地域別、2025年~2030年 (USD 10億) 120

表 34 製品エンジニアリングサービス市場、提供形態別

2020年~2024年(10億米ドル) 125

表 35 製品エンジニアリングサービス市場、提供形態別

2025年~2030年(10億米ドル) 125

表 36 オンショア:製品エンジニアリングサービス市場、地域別、

2020 年~2024 年(10 億米ドル) 126

表 37 オンショア:製品エンジニアリングサービス市場、地域別、

2025 年~2030 年(10 億米ドル) 126

表 38 オフショア:製品エンジニアリングサービス市場、地域別、

2020年~2024年(10億米ドル) 127

表 39 オフショア:製品エンジニアリングサービス市場、地域別、

2025年~2030年(10億米ドル) 127

表 40 ニアショア:製品エンジニアリングサービス市場、地域別、

2020年~2024年(10億米ドル 128

表 41 ニアショア:製品エンジニアリングサービス市場、地域別、

2025~2030 年(10 億米ドル) 129

表 42 ハイブリッド:製品エンジニアリングサービス市場、地域別、

2020~2024 年 (USD 10億) 130

表 43 ハイブリッド:製品エンジニアリングサービス市場、地域別、

2025年~2030年 (USD 10億) 130

表 44 製品エンジニアリングサービス市場、組織規模別、

2020~2024 年(10 億米ドル) 133

表 45 製品エンジニアリングサービス市場、組織規模別、

2025~2030 年(10 億米ドル) 133

表 46 大企業:製品エンジニアリングサービス市場、

地域別、2020 年~2024 年(10 億米ドル 134

表 47 大企業:製品エンジニアリングサービス市場、

地域別、2025年~2030年(10億米ドル) 134

表 48 中小企業:製品エンジニアリングサービス市場、地域別、

2020年~2024年 (USD 10 億) 135

表 49 中小企業:製品エンジニアリングサービス市場、地域別、

2025 年~2030 年 (USD 10 億) 135

表 50 製品エンジニアリングサービス市場、業種別、

2020–2024 年(10 億米ドル) 138

表 51 製品エンジニアリングサービス市場、業種別、

2025–2030 年(10 億米ドル) 138

表 52 工業製造:製品エンジニアリングサービス市場、

地域別、2020 年~2024 年(10 億米ドル) 139

表 53 産業製造:製品エンジニアリングサービス市場、

地域別、2025年~2030年(10億米ドル) 140

表 54 自動車および輸送:製品エンジニアリングサービス市場、地域別、2020年~2024年 (USD 10億) 142

表 55 自動車および輸送:製品エンジニアリングサービス市場、地域別、2025年~2030年 (USD 10億) 142

表 56 ヘルスケアおよびライフサイエンス:製品エンジニアリングサービス市場、

地域別、2020 年~2024 年(10 億米ドル) 144

表 57 ヘルスケアおよびライフサイエンス:製品エンジニアリングサービス市場、

地域別、2025 年~2030 年(10 億米ドル) 144

表 58 航空宇宙および防衛:製品エンジニアリングサービス市場、

地域別、2020年~2024年(10億米ドル) 147

表 59 航空宇宙および防衛:製品エンジニアリングサービス市場、

地域別、2025年~2030年 (USD 10億) 147

表 60 半導体およびエレクトロニクス:製品エンジニアリングサービス市場、地域別、2020年~2024年 (USD 10億) 149

表 61 半導体およびエレクトロニクス:製品エンジニアリングサービス市場、地域別、2025年~2030年(10億米ドル) 149

表 62 IT および通信:製品エンジニアリングサービス市場、地域別、

2020年~2024年 (USD 10億) 151

表 63 IT およびテレコム:製品エンジニアリングサービス市場、地域別、

2025年~2030年 (USD 10億) 152

表 64 BFSI:製品エンジニアリングサービス市場、地域別、

2020年~2024年(10億米ドル) 154

表 65 BFSI:製品エンジニアリングサービス市場、地域別、

2025年~2030年(10億米ドル) 154

表 66 小売および E コマース:製品エンジニアリングサービス市場、

地域別、2020 年~2024 年(10 億米ドル) 156

表 67 小売および E コマース:製品エンジニアリングサービス市場、

地域別、2025 年~2030 年 (10億米ドル) 157

表 68 エネルギーおよび公益事業:製品エンジニアリングサービス市場、

地域別、2020年~2024年(10億米ドル) 159

表 69 エネルギーおよび公益事業:製品エンジニアリングサービス市場、

地域別、2025年~2030年(10億米ドル) 159

表 70 その他の垂直市場:製品エンジニアリングサービス市場、

地域別、2020年~2024年(10億米ドル) 161

表 71 その他の垂直市場:製品エンジニアリングサービス市場、

地域別、2025 年~2030 年(10 億米ドル) 161

表 72 製品エンジニアリングサービス市場、地域別、

2020 年~2024 年(10 億米ドル) 163

表 73 製品エンジニアリングサービス市場、地域別、

2025 年~2030 年(10 億米ドル) 164

表 74 北米:製品エンジニアリングサービス市場、サービスタイプ別、2020 年~2024 年 (10億米ドル) 166

表 75 北米:製品エンジニアリングサービス市場、サービスタイプ別、2025年~2030年(10億米ドル) 166

表 76 北米:製品エンジニアリングサービス市場、提供形態別、2020 年~2024 年(10 億米ドル) 166

表 77 北米:製品エンジニアリングサービス市場、提供形態別、2025 年~2030 年 (USD 10億) 167

表 78 北米:製品エンジニアリングサービス市場、組織規模別、2020年~2024年 (USD 10億) 167

TABLE 79 北米:製品エンジニアリングサービス市場、組織規模別、2025年~2030年 (USD 10億) 167

表 80 北米:製品エンジニアリングサービス市場、業種別、2020 年~2024 年(10 億米ドル) 168

表 81 北米:製品エンジニアリングサービス市場、業種別、2025年~2030年(10億米ドル) 168

表 82 北米:製品エンジニアリングサービス市場、国別、2020年~2024年(10億米ドル) 169

表 83 北米:製品エンジニアリングサービス市場、国別、2025年~2030年(10億米ドル) 169

表 84 米国:製品エンジニアリングサービス市場、組織規模別、

2020 年~2024 年(10 億米ドル) 170

表 85 米国:製品エンジニアリングサービス市場、組織規模別、

2025 年~2030 年(10 億米ドル) 170

表 86 カナダ:製品エンジニアリングサービス市場、組織規模別、2020 年~2024 年(10 億米ドル) 170

表 87 カナダ:製品エンジニアリングサービス市場、 組織規模別、2025年から2030年(10億米ドル) 171

表 88 ヨーロッパ:製品エンジニアリングサービス市場、サービスタイプ別、

2020年から2024年(10億米ドル) 172

表 89 ヨーロッパ:製品エンジニアリングサービス市場、サービスタイプ別、

2025年~2030年(10億米ドル) 172

表 90 ヨーロッパ:製品エンジニアリングサービス市場、提供形態別、

2020年~2024年(10億米ドル) 173

TABLE 91 ヨーロッパ:製品エンジニアリングサービス市場、提供形態別、

2025年~2030年(10億米ドル) 173

TABLE 92 ヨーロッパ:製品エンジニアリングサービス市場、組織規模別、2020年~2024年(10億米ドル) 173

表 93 ヨーロッパ:製品エンジニアリング市場、組織規模別、

2025~2030 年(10 億米ドル) 173

TABLE 94 ヨーロッパ:製品エンジニアリングサービス市場、業種別、

2020年~2024年(10億米ドル) 174

TABLE 95 ヨーロッパ:製品エンジニアリングサービス市場、業種別、

2025年~2030年(10億米ドル) 174

表 96 ヨーロッパ:製品エンジニアリングサービス市場、国別、

2020–2024 年(10 億米ドル) 175

表 97 ヨーロッパ:製品エンジニアリングサービス市場、国別、

2025–2030 年 (10億米ドル) 175

表 98 英国:製品エンジニアリングサービス市場、組織規模別、

2020年~2024年(10億米ドル) 176

表 99 英国:製品エンジニアリングサービス市場、組織規模別、

2025年~2030年(10億米ドル) 176

表 100 ドイツ:製品エンジニアリングサービス市場、組織規模別、2020年~2024年(10億米ドル) 176

表 101 ドイツ:製品エンジニアリングサービス市場、組織規模別、2025年~2030年(10億米ドル) 177

TABLE 102 フランス:製品エンジニアリングサービス市場、組織規模別、2020年~2024年(10億米ドル) 177

TABLE 103 フランス:製品エンジニアリングサービス市場、組織規模別、2025年~2030年 (10億米ドル) 177

表 104 イタリア:製品エンジニアリングサービス市場、組織規模別、2020年~2024年(10億米ドル) 178

表 105 イタリア:製品エンジニアリングサービス市場、組織規模別、2025年~2030年(10億米ドル) 178

表 106 その他のヨーロッパ:製品エンジニアリングサービス市場、組織規模別、2020年~2024年(10億米ドル) 179

表 107 その他のヨーロッパ:製品エンジニアリングサービス市場、組織規模別、2025年~2030年(10億米ドル) 179

表 108 アジア太平洋:製品エンジニアリングサービス市場、 サービスタイプ別、2020年~2024年(10億米ドル) 181

表 109 アジア太平洋地域:製品エンジニアリングサービス市場、サービスタイプ別、2025年~2030年(10億米ドル) 182

表 110 アジア太平洋地域:製品エンジニアリングサービス市場、提供形態別、2020 年~2024 年(10 億米ドル) 182

表 111 アジア太平洋地域:製品エンジニアリングサービス市場、提供形態別、2025 年~2030 年 (USD 10億) 182

表 112 アジア太平洋地域:製品エンジニアリングサービス市場、組織規模別、2020年~2024年(USD 10億 183

表 113 アジア太平洋地域:製品エンジニアリングサービス市場、組織規模別、2025年~2030年(10億米ドル 183

表 114 アジア太平洋地域:製品エンジニアリングサービス市場、業種別、

2020年から2024年(10億米ドル 183

表 115 アジア太平洋地域:製品エンジニアリングサービス市場、業種別、

2025年~2030年(10億米ドル) 184

表 116 アジア太平洋地域:製品エンジニアリングサービス市場、国別、

2020年~2024年 (10億米ドル) 184

表 117 アジア太平洋地域:製品エンジニアリングサービス市場、国別、

2025年~2030年(10億米ドル) 184

表 118 中国:製品エンジニアリングサービス市場、組織規模別、2020年~2024年(10億米ドル) 185

表 119 中国:製品エンジニアリングサービス市場、組織規模別、2025年~2030年(10億米ドル) 185

表 120 日本:製品エンジニアリングサービス市場、組織規模別、2020 年~2024 年(10 億米ドル) 186

表 121 日本:製品エンジニアリングサービス市場、組織規模別、2025 年~2030 年 (USD 10億) 186

表 122 インド:製品エンジニアリングサービス市場、組織規模別、2020年~2024年 (USD 10億) 187

表 123 インド:製品エンジニアリングサービス市場、組織規模別、2025年~2030年(10億米ドル) 187

表 124 その他のアジア太平洋地域:製品エンジニアリングサービス市場、

組織規模別、2020年~2024年(10億米ドル) 188

表 125 アジア太平洋その他の地域:製品エンジニアリングサービス市場、

組織規模別、2025年~2030年(10億米ドル) 188

表 126 中東およびアフリカ:製品エンジニアリングサービス市場、

サービスタイプ別、2020年~2024年(10億米ドル) 190

表 127 中東およびアフリカ:製品エンジニアリングサービス市場、

サービスタイプ別、2025年~2030年(10億米ドル) 190

表 128 中東およびアフリカ:製品エンジニアリングサービス市場、

提供形態別、2020年~2024年 (USD 10億) 191

表 129 中東およびアフリカ:製品エンジニアリングサービス市場、

提供形態別、2025年~2030年 (USD 10億) 191

表 130 中東およびアフリカ:製品エンジニアリングサービス市場、

組織規模別、2020 年~2024 年(10 億米ドル 191

表 131 中東およびアフリカ:製品エンジニアリングサービス市場、

組織規模別、2025 年~2030 年(10 億米ドル) 191

表 132 中東およびアフリカ:製品エンジニアリングサービス市場、

業種別、2020年~2024年 (USD 10億) 192

表 133 中東およびアフリカ:製品エンジニアリングサービス市場、

業種別、2025年~2030年 (USD 10億) 192

表 134 中東およびアフリカ:製品エンジニアリングサービス市場、

国別、2020 年~2024 年(10 億米ドル) 193

表 135 中東およびアフリカ:製品エンジニアリングサービス市場、

国別、2025年~2030年(10億米ドル) 193

表 136 GCC:製品エンジニアリングサービス市場、国別、

2020年~2024年(10億米ドル) 194

表 137 GCC:製品エンジニアリングサービス市場、国別、

2025~2030 年(10 億米ドル) 194

表 138 GCC:製品エンジニアリングサービス市場、組織規模別、

2020年~2024年(10億米ドル) 194

表 139 GCC:製品エンジニアリングサービス市場、組織規模別、

2025年~2030年(10億米ドル) 194

表 140 UAE:製品エンジニアリングサービス市場、組織規模別、

2020年~2024年(10億米ドル) 195

表 141 UAE:製品エンジニアリングサービス市場、組織規模別、

2025~2030 (10億米ドル) 196

表 142 サウジアラビア:製品エンジニアリングサービス市場、組織規模別、2020年~2024年 (USD 10億) 196

表 143 サウジアラビア:製品エンジニアリングサービス市場、組織規模別、2025年~2030年 (USD 10億) 197

表 144 GCC その他の地域:製品エンジニアリングサービス市場、組織規模別、2020 年~2024 年 (10 億米ドル) 197

表 145 GCC その他の地域:製品エンジニアリングサービス市場、組織規模別、2025年~2030年(10億米ドル) 197

TABLE 146 南アフリカ:製品エンジニアリングサービス市場、組織規模別、2020年~2024年 (USD 10億) 198

表 147 南アフリカ:製品エンジニアリングサービス市場、組織規模別、2025年~2030年 (USD 10億) 198

表 148 その他の中東およびアフリカ:製品エンジニアリングサービス市場、

組織規模別、2020 年~2024 年 (USD 10億) 199

表 149 その他の中東およびアフリカ:製品エンジニアリングサービス市場、

組織規模別、2025年~2030年 (USD 10億) 199

表 150 ラテンアメリカ:製品エンジニアリングサービス市場、サービスタイプ別、2020年~2024年(10億米ドル) 200

表 151 ラテンアメリカ:製品エンジニアリングサービス市場、サービスタイプ別、2025年~2030年(10億米ドル) 201

表 152 ラテンアメリカ:製品エンジニアリングサービス市場、提供形態別、2020 年~2024 年(10 億米ドル) 201

表 153 ラテンアメリカ:製品エンジニアリングサービス市場、提供形態別、2025年~2030年(10億米ドル) 201

表 154 ラテンアメリカ:製品エンジニアリングサービス市場、組織規模別、2020年~2024年 (USD 10億) 202

表 155 ラテンアメリカ:製品エンジニアリングサービス市場、組織規模別、2025年~2030年 (USD 10億) 202

表 156 ラテンアメリカ:製品エンジニアリングサービス市場、業種別、2020年~2024年 (USD 10億) 202

表 157 ラテンアメリカ:製品エンジニアリングサービス市場、業種別、2025年~2030年(10億米ドル) 203

表 158 ラテンアメリカ:製品エンジニアリングサービス市場、国別、2020年~2024年 (USD 10億) 203

表 159 ラテンアメリカ:製品エンジニアリングサービス市場、国別、2025年~2030年 (USD 10億) 203

表 160 ブラジル:製品エンジニアリングサービス市場、組織規模別、2020 年~2024 年(10 億米ドル) 204

表 161 ブラジル:製品エンジニアリングサービス市場、組織規模別、2025 年~2030 年(10 億米ドル) 204

表 162 メキシコ:製品エンジニアリングサービス市場、組織規模別、2020年~2024年(10億米ドル) 205

表 163 メキシコ:製品エンジニアリングサービス市場、組織規模別、2025年~2030年(10億米ドル) 205

表 164 その他のラテンアメリカ:製品エンジニアリングサービス市場、

組織規模別、2020 年~2024 年 (USD 10億) 206

表 165 その他のラテンアメリカ:製品エンジニアリングサービス市場、

組織規模別、2025年~2030年 (USD 10億) 206

表 166 製品エンジニアリングサービス市場:主要プレーヤーが採用する戦略の概要、2022年~2025年 207

表 167 製品エンジニアリングサービス市場:競争の程度、2024年 209

表 168 製品エンジニアリングサービス市場:地域別フットプリント 215

表 169 製品エンジニアリングサービス市場:サービスタイプ別フットプリント 216

表 170 製品エンジニアリングサービス市場:垂直フットプリント 217

表 171 製品エンジニアリングサービス市場:主要スタートアップ/中小企業リスト 220

表 172 製品エンジニアリングサービス市場:主要スタートアップ/中小企業間の競争力ベンチマーク 221

表 173 製品エンジニアリングサービス市場:製品発売および機能強化、2023年5月~2025年6月 224

表 174 製品エンジニアリングサービス市場:取引、2023年5月~2025年6月 226

表 175 アクセンチュア:会社概要 236

表 176 アクセンチュア:提供製品/ソリューション/サービス 237

表 177 ACCENTURE:取引 238

表 178 ACCENTURE:事業拡大 240

表 179 CAPGEMINI:会社概要 242

表 180 CAPGEMINI:提供製品/ソリューション/サービス 243

表 181 CAPGEMINI:製品の発売および機能強化 245

表 182 CAPGEMINI:取引 245

表 183 CAPGEMINI:事業拡大 246

表 184 TCS:会社概要 248

表 185 TCS:提供製品/ソリューション/サービス 249

表 186 TCS:製品の発売および機能強化 250

表 187 TCS:取引 250

表 188 COGNIZANT:会社概要 252

表 189 COGNIZANT:提供製品/ソリューション/サービス 253

表 190 COGNIZANT:製品の発売および機能強化 255

表 191 COGNIZANT:取引 255

表 192 HCL テクノロジーズ:会社概要 258

表 193 HCL テクノロジーズ:提供製品/ソリューション/サービス 259

表 194 HCL テクノロジーズ:製品の発売および機能強化 261

表 195 HCL テクノロジーズ:取引 262

表 196 IBM:会社概要 264

表 197 IBM:提供製品/ソリューション/サービス 265

表 198 IBM:製品の発売および機能強化 266

表 199 IBM:取引 267

表 200 WIPRO:会社概要 268

表 201 WIPRO:提供製品/ソリューション/サービス 269

表 202 WIPRO:取引 271

表 203 WIPRO:事業拡大、2025年5月~2023年6月 271

表 204 ALTEN GROUP:会社概要 272

表 205 ALTEN GROUP:製品/ソリューション/サービス 273

表 206 ALTEN GROUP:取引 274

表 207 LTIMINDTREE:会社概要 276

表 208 LTIMINDTREE:製品/ソリューション/サービス 277

表 209 LTIMINDTREE:製品の発売および機能強化 279

表 210 LTIMINDTREE:取引 279

表 211 LTIMINDTREE:事業拡大、2024年6月~2024年6月 280

表 212 AVL:会社概要 281

表 213 AVL:提供製品/ソリューション/サービス 281

表 214 AVL:取引 282

表 215 シミュレーションソフトウェア市場、提供内容別、2018 年~2023 年 (百万米ドル) 309

表 216 シミュレーションソフトウェア市場、提供内容別、2024 年~2030 年 (百万米ドル) 309

表 217 シミュレーションソフトウェア市場、ソフトウェアの種類別、

2018~2023年(百万米ドル) 309

表 218 シミュレーションソフトウェア市場、ソフトウェアタイプ別、

2024~2030年(百万米ドル) 310

表 219 IoT エンジニアリングサービス市場、サービスタイプ別、

2015 年~2022 年(百万米ドル) 310

表 220 IoT エンジニアリングサービス市場、エンドユーザー別、2015 年~2022 年(百万米ドル) 311

| ※参考情報 プロダクトエンジニアリングサービス(PES)は、製品開発および製造のプロセスを支援する専門的なサービスを指します。これには、アイデアのコンセプトから設計、プロトタイピング、試験、最終製品の製造に至るまで、製品のライフサイクル全体が含まれます。PESは、企業が市場に迅速に製品を投入し、競争力を高めるための重要な役割を果たします。 PESの種類には、ハードウェアエンジニアリング、ソフトウェア開発、システムインテグレーション、品質保証、メンテナンスサービスなど、多岐にわたる分野が存在します。ハードウェアエンジニアリングは、電子機器や機械の設計、製造といった物理的な製品の開発に関わります。ソフトウェア開発は、アプリケーションやシステムソフトウェアのプログラミングやテストを行い、ユーザーが製品を効果的に利用できるようにする役割を担います。システムインテグレーションでは、異なるユニットや機能を統合して、全体として機能する製品を構築します。品質保証は、最終製品が定められた基準を満たすことを確認し、顧客の期待に応えるためのプロセスです。また、メンテナンスサービスは、製品が市場に出た後も、性能を維持・向上させるためのサポートを提供します。 PESの用途は多岐にわたります。家電商品、通信機器、医療機器、自動車、航空宇宙分野など、様々な業界で活用されています。たとえば、家電業界では新しい調理器具や洗濯機を開発する際にPESを使用することで、消費者のニーズに合った製品を迅速に市場に投入することができます。自動車産業では、安全性や燃費向上を実現するために、新技術や材料を採用する際にPESが重要な役割を果たしています。医療機器では、規制に厳しい環境下で製品を開発し、試験を行うためにPESが必要不可欠です。 PESを支える関連技術には、CAD(コンピュータ支援設計)、CAM(コンピュータ支援製造)、CAE(コンピュータ支援エンジニアリング)、PLM(製品ライフサイクル管理)などがあります。CADは、デジタル環境で設計を行うためのツールであり、エンジニアがアイデアを視覚化し、仕様に基づく設計を作成するのに役立ちます。CAMは、設計図をもとに実際の製品を製造するためのプロセスで、効率的な生産を実現します。CAEは、シミュレーションを通じて製品性能を評価し、問題の特定や最適化に利用されます。PLMは、製品開発の各フェーズを効果的に管理するためのシステムであり、チーム間のコミュニケーションやデータの共有を円滑に行います。 PESのメリットには、コスト削減、リソースの最適化、時間の短縮、専門知識の活用などがあります。企業は内部リソースを集中させることができ、PESのプロフェッショナルの知識と経験を活かして、より高品質で競争力のある製品を開発することが可能です。また、PESはリスク管理にも役立ちます。市場の変化や技術革新に迅速に対応することで、製品が市場投入後に成功する可能性を高めることができます。 総じて、プロダクトエンジニアリングサービスは、企業が製品を効果的に開発し、市場での競争力を高めるための不可欠な要素です。多様な種類や用途、関連技術を駆使して、迅速かつ高品質な製品開発を行うことで、企業は成功に向けた基盤を固めることができます。 |