製造業が自動化、デジタルツイン、リアルタイム品質監視を採用する中、測定ツールは寸法精度を維持し、プロセス効率を最適化するために不可欠なものとなっています。航空宇宙、自動車、電子機器などの業界は、製品適合性を確保するために高解像度スキャナーやコンピュータ断層撮影システムなどの先進技術に特に依存しています。

この先端検査ソリューションへの依存度の高まりは、産業測定が生産性向上とオペレーションエクセレンスの鍵となる役割を確立し、市場の継続的な拡大を後押ししています。

航空宇宙、電子機器、医療機器などの分野における部品の複雑化は、産業用測定業界における非接触測定の需要を増加させています。レーザースキャナーや光学システムは、高速で正確かつ損傷のない検査を提供するため、伝統的な接触方式が不十分な脆弱な部品や小型部品、複雑な形状の部品に最適です。非接触システムの精度と速度は、現代の品質管理プロセスにおける不可欠なツールとして急速に確立されています。

3Dスキャン技術は、逆設計、プロトタイピング、検査のための正確なデータ取得を効率的に行う方法として、産業用測定業界で急速に普及しています。部品の高忠実度デジタル化はデジタルツインイニシアチブを支援し、製品開発サイクルを短縮します。自動車や建設業界は、3Dスキャンを活用してイノベーションを加速し、測定の役割を製品ライフサイクル管理の全体像に強化しています。

クラウドコンピューティングは、産業計測業界において重要な基盤技術として台頭しています。リモート測定、中央集約型データ管理、施設間連携を可能にし、製造業者はクラウドベースの計測ソフトウェアを採用して業務効率化を図り、計測をグローバルなデジタルプラットフォームに統合しています。この移行はスケーラビリティの向上、バージョン管理の改善、品質指標のリアルタイム可視化を実現し、計測を接続型エンタープライズソリューションへと変革しています。

3Dプリントの台頭は、複雑な内部幾何形状や非伝統的な部品設計の検証が可能なソリューションに対する産業用測定業界の需要を刺激しています。コンピュータ断層撮影(CT)スキャンと高解像度3Dスキャン技術は、アディティブ製造部品の有効な検査を可能にしています。アディティブ製造が高付加価値生産に進展するにつれ、信頼性の高い測定の必要性が高まり、アディティブワークフローに特化した検査ツールのイノベーションを促進しています。

航空宇宙、自動車、医療機器など、厳格な品質基準を要する業界は、コンプライアンス要件を満たすため、産業用測定業界への依存度を高めています。自動データ収集と監査対応可能な文書化は、国際規制への準拠に不可欠です。この規制圧力は、サプライチェーン全体での高度な測定システム採用を加速させ、測定を認証、追跡可能性、品質保証の戦略的基盤として位置付けています。

洞察の提供

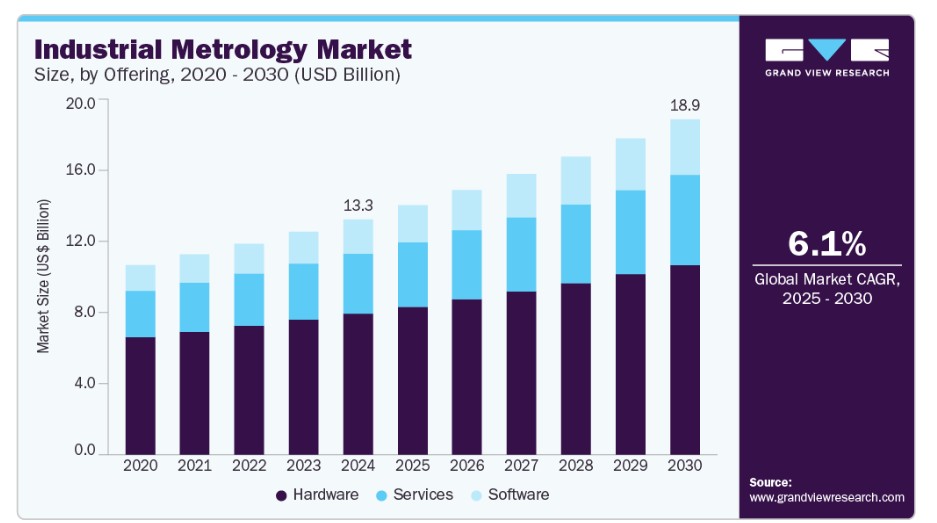

ハードウェアセグメントは、2024年に売上高の59%を超えるシェアを占め、高精度・高速処理の測定システムへの需要増加が要因です。製造メーカーは、高スループット環境に対応するため、高度な座標測定機(CMM)、光学スキャナー、レーザートラッカーへの投資を拡大しています。ハードウェアのイノベーションは、航空宇宙、自動車、半導体業界における複雑な幾何形状と材料に対応するため、精度、速度、汎用性の向上に焦点を当てています。この測定性能の向上に向けた取り組みは、高度な測定ハードウェアをデジタル製造変革の主要な推進要因として位置付けています。

ソフトウェアセグメントは、データインテリジェンス、自動化、予測分析への注目が高まることから、2025年から2030年にかけて8%を超える最も高い年平均成長率(CAGR)を記録すると予想されています。ソフトウェアセグメントは、測定分野の成長を牽引する主要な要因となっています。製造企業は、AI、機械学習、リアルタイムデータ処理機能を備えた高度な測定ソフトウェアを採用し、検査精度を向上させ、測定ワークフローを効率化しています。これらのインテリジェントなソリューションは、測定機器と企業システム間のシームレスな統合を可能にし、製造環境全体でのクローズドループ品質管理を支援します。スマート製造が拡大する中、このようなソフトウェアは、スケーラブルで柔軟かつ洞察に富んだ測定オペレーションを実現するために不可欠となっています。

機器の動向

光学式デジタル化装置とスキャナー(ODS)セグメントは、2024年に最大の市場シェアを占めました。これは、精密な製品設計が求められる業界における非接触型の高解像度3Dスキャン需要が背景にあります。製品設計が複雑化する中、ODS技術は物理的な接触なしで表面幾何形状を高速かつ高精度に捕捉する独自の優位性を発揮しています。この傾向は、繊細な部品や複雑な部品の検査が不可欠な自動車、航空宇宙、医療機器業界で特に顕著です。デジタルツイン統合とリアルタイム品質保証への移行が、スマート製造環境におけるODSソリューションの需要をさらに後押ししています。

X線とコンピュータ断層撮影(CT)セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。これは、非破壊検査手法の需要増加が背景にあります。航空宇宙、自動車、医療機器業界は、これらの技術を活用して内部構造や隠れた欠陥を高い精度で検出することで、安全性と性能を確保しています。CTの解像度と速度の向上により、より迅速で詳細な検査が可能になり、生産遅延の削減と品質管理の強化が実現しています。さらに、特にアディティブ製造で製造される部品の複雑化が進む中、X線とCT測定ソリューションの採用が加速しています。

アプリケーションインサイト

リバースエンジニアリングセグメントは2024年に最大の市場シェアを占めました。製品開発の高速化と資産ライフサイクルの延長に対する需要の増加が、このセグメントの急速な成長を後押ししています。物理的な部品の正確なデジタルモデルを作成することで、リバースエンジニアリングは企業が高精度なプロトタイピング、再設計、製造を最短リードタイムで実現可能にします。このアプローチは、航空宇宙、自動車、重機産業など、オリジナル設計データが欠如または陳腐化している業界において特に重要です。スキャン技術の発展とソフトウェアのシームレスな統合により、リバースエンジニアリングはより効率的でアクセスしやすいものとなり、イノベーションとコスト削減の戦略的ドライバーとしての役割を強化しています。

品質管理・検査セグメントは、2025年から2030年にかけて著しい年平均成長率(CAGR)を記録すると予想されています。製造企業が製品品質の維持と人的ミスを最小化するため自動化に注力していることから、このセグメントは成長が加速しています。AI駆動型分析とリアルタイム監視機能を備えた高度な測定システムは、生産ライン全体での欠陥検出を迅速かつ正確に行うことを可能にしています。この傾向は、精度と規制遵守が最優先される自動車、航空宇宙、医療機器などの高リスク産業で特に顕著です。さらに、検査データと企業資源計画(ERP)システムとの統合は、意思決定の改善とオペレーション効率の向上をさらに促進しています。

エンドユーザー動向

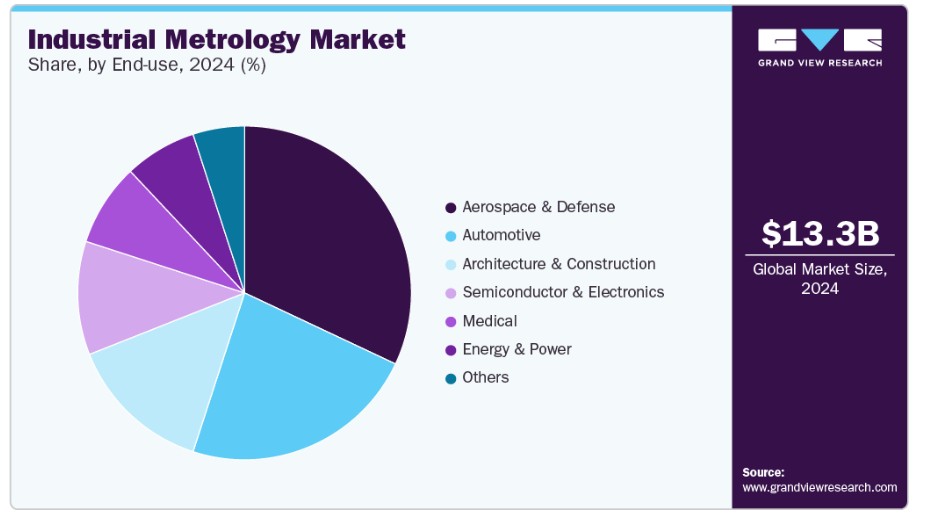

航空宇宙・防衛セグメントは2024年に最大の市場シェアを占め、厳格な安全規制と高品質基準が精密で信頼性の高い測定ソリューションを要求していることが背景にあります。製造メーカーは、重要な部品の健全性と性能を確保するため、3Dスキャンや非破壊検査などの最先端測定技術に大幅な投資を行っています。業界の軽量材料と複雑な幾何形状への移行は、高度な検査方法の需要をさらに加速させています。さらに、デジタルツインとリアルタイムモニタリングの統合が進むことで、メンテナンスプロセスとライフサイクル管理が最適化され、このセグメントが主要な成長ドライバーとして確立されています。

自動車セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。これは主に、電気自動車(EV)と自動運転システムへの需要拡大が要因です。自動車セグメントは市場内で急速に進化しています。製造メーカーは、バッテリーパック、センサー、軽量シャシーなど複雑な部品の精密検査を確保するため、高度な測定ソリューションの採用を加速しています。これは安全、性能、規制遵守において不可欠です。Industry 4.0イニシアチブの台頭は、測定データとデジタル製造プラットフォームの統合をさらに加速し、リアルタイム品質保証を実現しています。このトレンドはイノベーションサイクルの加速と生産量の増加を促進し、測定技術を自動車産業の未来を牽引する戦略的要素として位置付けています。

地域別動向

北米の産業用測定市場は、2024年にグローバルシェアの45%を超える大きなシェアを占めました。航空宇宙と自動車製造の主要拠点が存在する北米では、精度とコンプライアンスの向上を目的として、高度な測定ソリューションの採用が急速に進んでいます。同地域におけるIndustry 4.0技術への投資拡大は、リアルタイム品質管理のためのスマート測定ハードウェアとソフトウェアの統合を促進しています。さらに、安全性と環境基準に関する規制の強化は、非破壊検査と自動検査システムの需要を加速させています。

米国産業用測定市場動向

2024年に米国産業計測市場は67%のシェアで市場を支配しました。電気自動車の生産増加と半導体製造の拡大を背景に、米国市場では高精度計測機器の採用が加速しています。デジタル製造エコシステムへの移行は、予測品質管理のためのAI搭載計測ソフトウェアの広範な導入を促進しています。さらに、先進製造イノベーションを支援する政府の取り組みが、計測ソリューションの成長軌道を強化しています。

欧州産業計測市場動向

欧州の産業計測業界は、2025年から2030年にかけて年平均成長率(CAGR)4%を超えるペースで成長すると予測されています。これは、厳格な品質規制と持続可能性目標が主な要因です。欧州は精密製造のための計測技術に多額の投資を行っています。航空宇宙産業と医療機器産業は、高度な検査ツールと逆設計ツールの需要増加の主要な要因となっています。さらに、地域のデジタル化とスマートファクトリーへの注力は、多様な産業における統合型測定プラットフォームの展開を促進しています。

イギリス産業測定市場は、イギリスの先進製造と航空宇宙イノベーションへの注目が高まる中、今後数年間で著しい成長率を示すと予想されています。光学デジタル化装置とコンピュータ断層撮影(CT)ソリューションの採用が増加し、厳格な品質保証を確保する動きが加速しています。同国の製造オペレーションにおけるデジタル変革への戦略的重点は、接続型測定システムへの需要を後押ししています。

ドイツの産業用測定市場は、自動車産業の堅固な基盤と精密工学の伝統を背景に、環境意識の高いソリューションへの需要増加に牽引されています。同国は革新的な測定ハードウェアとソフトウェアソリューションの展開でリードしています。Industry 4.0とIoT技術の製造工場への統合は、リアルタイム検査とプロセス最適化を推進しています。さらに、ドイツの製品信頼性・安全性の厳格な基準は、自動化品質管理への投資を継続的に促進しています。

アジア太平洋地域産業用測定市場動向

アジア太平洋地域の産業用測定市場は、2025年から2030年にかけて10%を超える最も高い年平均成長率(CAGR)で成長すると予測されています。これは主に、急速な工業化と電子機器製造の拡大が要因です。アジア太平洋地域では、測定技術の導入が加速しています。同地域におけるデジタル変革とスマートファクトリーイニシアチブへの注目が高まっていることが、AI搭載の検査・測定システムへの需要を後押ししています。新興経済国における航空宇宙・自動車産業の拡大も市場成長に寄与しています。

中国の産業計測市場は拡大傾向にあります。中国の大規模な製造基盤と先進製造技術への政府支援により、産業計測業界は急速に拡大しています。製品の品質向上と生産効率の向上への重点が、高精度計測ハードウェアとソフトウェアの需要を後押ししています。さらに、半導体製造工場への投資が、最先端の測定・検査ソリューションの必要性を高めています。

日本の産業計測市場は急速に拡大しています。日本の精密製造とロボット工学におけるリーダーシップ、および高度な計測システムへの強い需要が背景にあります。自動車産業と電子産業は、高度な座標測定機や光学スキャナーの主要な採用業界です。さらに、日本がイノベーションと品質管理にコミットしていることが、競争優位性を維持するための計測技術継続的なアップグレードを促進しています。

主要な産業計測企業動向

市場で主要なプレイヤーには、Hexagon AB、Carl Zeiss AGなどが挙げられます。

- Hexagon ABは、センサー、ソフトウェア、自律技術をシームレスに統合したデジタル現実ソリューションの主要プロバイダーです。同社は、高精度測定と堅牢な品質管理を可能にする先進的な計測ハードウェアとソフトウェアプラットフォームで広く認知されています。同社の包括的な製品ポートフォリオには、座標測定機(CMM)、レーザートラッカー、3Dスキャンシステムが含まれます。Hexagonの核心的な強みは、自動車、航空宇宙、製造業界向けにエンドツーエンドの測定ソリューションを提供することです。

- ドイツに本社を置くCarl Zeiss AGは、高精度光学および光電子システムに特化した著名な技術企業です。同社は、品質保証や検査プロセスで広く活用される座標測定システムと光学測定システムを含む、多様な測定ソリューションを提供しています。Zeissは、接触式と非接触式の測定技術の両方で高い評価を受けており、自動車と電子産業で強い市場存在感を示しています。特に、産業用顕微鏡応用分野における高解像度測定システムと統合測定ソリューションで優れています。

CreaformとAccuScanは、市場における新興の主要プレイヤーです。

- カナダを拠点とするCreaformは、産業用測定分野で新興の有力企業として知られ、携帯型3Dスキャンと測定技術で注目されています。Go!SCANやHandySCAN 3Dなどのフラッグシップ製品は、直感的な操作性と高速なデータ取得能力で評価されています。同社は逆設計、検査、品質管理などの応用分野に戦略的に焦点を当てています。Creaformの専門性は、産業用および研究開発向けの環境に対応した革新的な光学式3D測定技術の開発にあります。

- アイルランドに本社を置くAccuScanは、産業用測定業界で注目される新興企業として台頭しています。同社は、産業用検査のニッチな要件に対応した革新的なスキャンと測定ソリューションを提供しています。競争力のある価格帯で高精度を実現している点で評価されており、中小企業や地域密着型の製造事業者に特に魅力的です。AccuScanの専門分野は、3Dレーザースキャンと寸法品質分析技術です。

主要な産業用測定機器企業:

以下の企業は、産業用測定機器市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- AccuScan

- Baker Hughes Company

- Carl Zeiss AG

- Creaform

- FARO

- Hexagon AB

- JENOPTIK

- KEYENCE CORPORATION

- KLA Corporation

- Mitutoyo Corporation

- Nikon Corporation

- Nordson Corporation

最近の動向

- 2025年5月、ソディック株式会社は、レーザーベースのアドディティブ・マニュファクチャリング(AM)ソリューションの主要プロバイダーであるPrima Additiveを買収しました。この戦略的買収により、ソディックは金属3D印刷分野の能力を強化し、高度な製造技術と精密な品質管理を組み合わせた統合ソリューションの提供が可能になります。この買収は、航空宇宙、自動車、医療機器など、部品の検証とプロセス信頼性の需要が高まる市場動向に沿ったもので、AM技術と高精度測定システムの統合を推進するものです。

- 2025年5月、PVA TePla AGは、フラウンホーファー材料とビーム技術研究所からスピンオフしたDIVE Imaging Systems GmbHの買収を発表しました。DIVEは、ハイパースペクトラルイメージングと人工知能を組み合わせた高度な光学材料分析技術に特化し、材料や部品の精密で非破壊的な検査を可能にします。この戦略的買収により、PVA TePlaの測定技術ポートフォリオが強化され、半導体、エネルギー、自動車製造などにおける高精度検査ソリューションの提供における地位がさらに強化されます。

- 2025年1月、オンツー・イノベーション・インクは、主要なDRAMメーカーとの間で、共通フィルム、光学臨界寸法、統合測定ソリューションを含む総合的な光学測定スイートを対象としたUSD 69百万ドルのボリューム購入契約を締結し、半導体業界での存在感を拡大しました。この戦略的拡大は、オンツーのアイリスシステムに対する需要の増加を反映し、DRAM市場の回復見込みと一致しています。さらに、同社は製品ポートフォリオを強化するため、共通フィルムとクリティカルフィルムの両方に対応可能な柔軟なプラットフォームである「Iris G2システム」を発売しました。これにより、オンタは2025年に推定される$400百万ドルのクリティカルフィルム市場において、相当なシェアを獲得する立場を確立しました。

グローバル産業用測定市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の技術動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル産業用測定市場レポートを、提供形態、機器、アプリケーション、最終用途、地域に基づいてセグメント化しています:

提供形態別見通し(売上高、USD億ドル、2018年~2030年)

- ハードウェア

- ソフトウェア

- サービス

機器別見通し(売上高、USD億ドル、2018年~2030年)

- 光学デジタル化装置とスキャナー(ODS)

- 測定機器

- X線とコンピュータ断層撮影

- 座標測定機(CMM)

- その他

アプリケーション別見通し(売上高、USD億ドル、2018年~2030年)

- リバースエンジニアリング

- マッピングとモデリング

- 品質管理と検査

- その他

最終用途別市場動向(売上高、億ドル、2018年~2030年) 航空宇宙・防衛 自動車 建築・建設 医療 半導体・電子機器 エネルギー・電力 その他 地域別市場動向(売上高、億ドル、2018年~2030年)北米 米国 カナダ メキシコ 欧州 イギリス ドイツ フランス アジア太平洋 中国 日本 インド 韓国 オーストラリア ラテンアメリカ ブラジル 中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場定義とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 産業計測市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約要因分析

3.3.3. 市場機会

3.3.4. 市場課題

3.4. 産業用測定市場分析ツール

3.4.1. 展開分析 – ポーターの

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的環境

3.4.2.3. 社会的環境

3.4.2.4. 技術的環境

3.4.2.5. 環境要因

3.4.2.6. 法的要因

第4章 産業計測市場:提供状況の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 産業計測市場:提供動向分析(2024年と2030年、USD億ドル)

4.3. ハードウェア

4.3.1. ハードウェア市場売上高推計と予測、2018年~2030年(USD億ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場売上高推計と予測、2018年~2030年(USD億ドル)

4.5. サービス

4.5.1. サービス市場売上高推計と予測、2018年~2030年(USD億ドル)

第5章 産業用計測市場:機器推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 産業用計測市場:機器動向分析、2024年と2030年(USD億ドル)

5.3. 光デジタル化装置およびスキャナー(ODS)

5.3.1. 光デジタル化装置およびスキャナー(ODS)市場売上高推計と予測、2018年~2030年(USD億ドル)

5.4. 測定機器

5.4.1. 測定機器市場売上高推計と予測、2018年~2030年(USD億ドル)

5.5. X線とコンピュータ断層撮影(CT)

5.5.1. X線とコンピュータ断層撮影(CT)市場売上高推計と予測、2018年~2030年(USD億ドル)

5.6. 座標測定機(CMM)

5.6.1. 座標測定機(CMM)市場売上高推計と予測、2018年~2030年(USD億ドル)

5.7. その他

5.7.1. その他市場売上高推計と予測、2018年~2030年(USD億ドル)

第6章 産業用測定機器市場:アプリケーション別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 産業用測定機器市場:アプリケーション別動向分析、2024年と2030年(USD億ドル)

6.3. リバースエンジニアリング

6.3.1. リバースエンジニアリング市場売上高の推定値と予測、2018年~2030年(USD億ドル)

6.4. マッピングとモデリング

6.4.1. マッピングとモデリング市場売上高推計と予測、2018年~2030年(USD億ドル)

6.5. 品質管理と検査

6.5.1. 品質管理と検査市場売上高推計と予測、2018年~2030年(USD億ドル)

6.6. その他

6.6.1. その他市場収益の推計と予測、2018年~2030年(USD億ドル)

第7章 産業計測市場:最終用途別推計とトレンド分析

7.1. セグメントダッシュボード

7.2. 産業計測市場:最終用途別動向分析、2024年と2030年 (USD億ドル)

7.3. 航空宇宙・防衛

7.3.1. 航空宇宙・防衛市場売上高推計と予測、2018年~2030年(USD億ドル)

7.4. 自動車

7.4.1. 自動車市場売上高推計と予測、2018年~2030年(USD億ドル)

7.5. 建築・建設

7.5.1. 建築・建設市場売上高推計と予測、2018年~2030年(USD億ドル)

7.6. 医療

7.6.1. 医療市場売上高推計と予測、2018年~2030年(USD億ドル)

7.7. 半導体・電子機器

7.7.1. 半導体・電子機器市場売上高推計と予測(2018年~2030年、億米ドル)

7.8. エネルギー・電力

7.8.1. エネルギー・電力市場売上高推計と予測(2018年~2030年、億米ドル)

7.9. その他

7.9.1. その他市場売上高推計と予測(2018年~2030年)(USD億ドル)

第8章 地域別推定値とトレンド分析

8.1. 産業用測定機器市場(地域別)、2024年と2030年

8.2. 北米

8.2.1. 北米産業用測定機器市場推定値と予測、2018年~2030年(USD億ドル)

8.2.2. アメリカ合衆国

8.2.2.1. 産業用測定機器市場の見積もりおよび予測、2018年~2030年(USD億ドル)

8.2.3. カナダ

8.2.3.1. カナダ産業用測定機器市場の見積もりおよび予測、2018年~2030年(USD億ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

8.3. ヨーロッパ

8.3.1. ヨーロッパ産業計測市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

8.3.2. イギリス

8.3.2.1. イギリス産業計測市場規模予測(2018年~2030年)(USD 億ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ産業計測市場規模予測(2018年~2030年)(USD 億ドル)

8.3.4. フランス

8.3.4.1. フランス産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

8.4. アジア太平洋

8.4.1. アジア太平洋産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

8.4.2. 中国

8.4.2.1. 中国の産業計測市場規模予測(2018年~2030年、億米ドル)

8.4.3. 日本

8.4.3.1. 日本の産業計測市場規模予測(2018年~2030年、億米ドル)

8.4.4. インド

8.4.4.1. インドの産業計測市場規模推計と予測(2018年~2030年)(USD億ドル)

8.4.5. 韓国

8.4.5.1. 韓国の産業計測市場規模推計と予測(2018年~2030年)(USD億ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリアの産業計測市場規模予測(2018年~2030年、億米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカの産業計測市場規模予測(2018年~2030年、億米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

8.6.2. サウジアラビア

8.6.2.1. サウジアラビアの産業計測市場規模予測(2018年~2030年)(億米ドル)

8.6.3. 南アフリカ

8.6.3.1. 南アフリカ 産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. アラブ首長国連邦 産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

第9章. 競争環境

9.1. 企業分類

9.2. 企業の市場ポジション

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/一覧

9.4.1. AccuScan

9.4.1.1. 参加者の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. Baker Hughes Company

9.4.2.1. 参加者の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Carl Zeiss AG

9.4.3.1. 参加者の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. クレアフォーム

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. FARO

9.4.5.1. 参加者の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. Hexagon AB

9.4.6.1. 参加者の概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. JENOPTIK

9.4.7.1. 参加者の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. キーエンス株式会社

9.4.8.1. 参加者の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. KLAコーポレーション

9.4.9.1. 参加者の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. ミツトヨ株式会社

9.4.10.1. 参加者の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

9.4.11. ニコン株式会社

9.4.11.1. 参加企業の概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアチブ

9.4.12. ノルソン・コーポレーション

9.4.12.1. 参加者の概要

9.4.12.2. 財務実績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 戦略的イニシアチブ

表一覧

表1 産業用測定市場規模の推計と予測(2018年~2030年、USD億ドル)

表2 産業用測定機器市場、提供形態別、2018年~2030年(USD億ドル)

表3 産業用測定機器市場、機器別、2018年~2030年(USD億ドル)

表4 産業用測定機器市場、用途別、2018年~2030年(USD億ドル)

表5 産業用測定市場、用途別、2018年~2030年(USD億ドル)

表6 ハードウェア市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表7 ソフトウェア市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表8 サービス市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表9 光学デジタル化装置およびスキャナー(ODS)市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表10 測定機器市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表11 X線およびコンピュータ断層撮影(CT)市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表12 座標測定機(CMM)市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

表13 その他の市場推定値と予測、2018年~2030年(USD 億ドル)

表14 リバースエンジニアリング市場推定値と予測、2018年~2030年(USD 億ドル)

表15 マッピングとモデリング市場推定値と予測、2018年~2030年(USD 億ドル)

表16 品質管理・検査市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表17 その他の市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表18 航空宇宙・防衛市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表19 自動車市場の見積もりおよび予測、2018年~2030年(USD億ドル)

表20 建築・建設市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

表21 医療市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

表22 半導体・電子機器市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

表23 エネルギー・電力市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

表24 その他の市場推定値と予測、2018年~2030年 (USD 億ドル)

表25 産業用測定市場、地域別、2018年~2030年 (USD 億ドル)

表26 北米産業用測定市場、製品別、2018年~2030年 (USD 億ドル)

表27 北米産業用測定機器市場、機器別、2018年~2030年(USD億ドル)

表28 北米産業用測定機器市場、用途別、2018年~2030年(USD億ドル)

表29 北米産業用測定機器市場、最終用途別、2018年~2030年(USD億ドル)

表30 米国産業用測定機器市場、提供形態別、2018年~2030年(USD億ドル)

表31 米国産業用測定機器市場、機器別、2018年~2030年(USD億ドル)

表32 米国産業用測定機器市場、用途別、2018年~2030年 (USD 億ドル)

表33 米国産業用測定機器市場、用途別、2018年~2030年(USD 億ドル)

表34 カナダ産業用測定機器市場、製品別、2018年~2030年(USD 億ドル)

表35 カナダ産業用測定機器市場、機器別、2018年~2030年(USD億ドル)

表36 カナダ産業用測定機器市場、用途別、2018年~2030年(USD億ドル)

表37 カナダ産業計測市場、用途別、2018年~2030年(USD億ドル)

表38 メキシコ産業計測市場、製品別、2018年~2030年 (USD 億ドル)

表39 メキシコ産業計測市場、機器別、2018年~2030年(USD 億ドル)

表40 メキシコ産業計測市場、用途別、2018年~2030年(USD 億ドル)

表41 メキシコ産業用測定機器市場、用途別、2018年~2030年(USD億ドル)

表42 ヨーロッパ産業用測定機器市場、製品別、2018年~2030年(USD億ドル)

表43 ヨーロッパ産業用測定機器市場、機器別、2018年~2030年 (USD 億ドル)

表44 欧州産業用測定機器市場、用途別、2018年~2030年(USD 億ドル)

表45 欧州産業用測定機器市場、最終用途別、2018年~2030年(USD 億ドル)

表46 イギリス産業用測定市場、提供形態別、2018年~2030年(USD億ドル)

表47 イギリス産業用測定市場、機器別、2018年~2030年(USD億ドル)

表48 イギリス産業用測定市場、用途別、2018年~2030年 (USD 億ドル)

表49 イギリス産業用測定機器市場、用途別、2018年~2030年(USD 億ドル)

表50 ドイツ産業用測定機器市場、製品別、2018年~2030年(USD 億ドル)

表51 ドイツ産業用測定機器市場、機器別、2018年~2030年(USD 億ドル)

表52 ドイツの産業計測市場、用途別、2018年~2030年(USD億ドル)

表53 ドイツの産業計測市場、最終用途別、2018年~2030年(USD億ドル)

表54 フランスの産業計測市場、製品別、2018年~2030年(USD億ドル)

表55 フランス産業計測市場、機器別、2018年~2030年(億米ドル)

表56 フランス産業計測市場、用途別、2018年~2030年(億米ドル)

表57 フランス産業計測市場、最終用途別、2018年~2030年(億米ドル)

表58 アジア太平洋地域産業用測定市場、提供形態別、2018年~2030年(億米ドル)

表59 アジア太平洋地域産業用測定市場、機器別、2018年~2030年(億米ドル)

表60 アジア太平洋地域産業用測定市場、用途別、2018年~2030年(億米ドル)

表61 アジア太平洋地域産業用測定機器市場、用途別、2018年~2030年(USD億ドル)

表62 中国産業用測定機器市場、製品別、2018年~2030年(USD億ドル)

表63 中国産業用測定機器市場、機器別、2018年~2030年 (USD 億ドル)

表64 中国産業計測市場、用途別、2018年~2030年(USD 億ドル)

表65 中国産業計測市場、最終用途別、2018年~2030年(USD 億ドル)

表66 日本産業計測市場、提供形態別、2018年~2030年(USD億ドル)

表67 日本産業計測市場、機器別、2018年~2030年(USD億ドル)

表68 日本産業計測市場、用途別、2018年~2030年(USD億ドル)

表69 日本産業計測市場、用途別、2018年~2030年(億米ドル)

表70 インド産業計測市場、製品別、2018年~2030年(億米ドル)

表71 インド産業計測市場、機器別、2018年~2030年(億米ドル)

表72 インドの産業用測定機器市場、用途別、2018年~2030年(億米ドル)

表73 インドの産業用測定機器市場、最終用途別、2018年~2030年(億米ドル)

表74 韓国の産業用測定機器市場、製品別、2018年~2030年(億米ドル)

表75 韓国の産業計測市場、機器別、2018年~2030年(USD億ドル)

表76 韓国の産業計測市場、用途別、2018年~2030年(USD億ドル)

表77 韓国の産業計測市場、最終用途別、2018年~2030年 (USD億ドル)

表78 オーストラリアの産業計測市場、提供形態別、2018年~2030年(USD億ドル)

表79 オーストラリアの産業計測市場、機器別、2018年~2030年(USD億ドル)

表80 オーストラリアの産業計測市場、用途別、2018年~2030年(USD億ドル)

表81 オーストラリア産業計測市場、用途別、2018年~2030年(USD億ドル)

表82 ラテンアメリカ産業計測市場、製品別、2018年~2030年(USD億ドル)

表83 ラテンアメリカ産業用測定機器市場、機器別、2018年~2030年(USD億ドル)

表84 ラテンアメリカ産業用測定機器市場、用途別、2018年~2030年 (USD 億ドル)

表85 ラテンアメリカ産業用測定機器市場、用途別、2018年~2030年 (USD 億ドル)

表86 ブラジル産業用測定機器市場、製品別、2018年~2030年 (USD 億ドル)

表87 ブラジル産業計測市場、設備別、2018年~2030年(USD 億ドル)

表88 ブラジル産業計測市場、用途別、2018年~2030年(USD 億ドル)

表89 ブラジル産業計測市場、用途別、2018年~2030年(USD億ドル)

表90 中東・アフリカ産業計測市場、製品別、2018年~2030年(USD億ドル)

表91 中東・アフリカ産業計測市場、機器別、2018年~2030年 (USD 億ドル)

表92 中東・アフリカ 産業用測定機器市場、用途別、2018年~2030年(USD 億ドル)

表93 中東・アフリカ 産業用測定機器市場、最終用途別、2018年~2030年(USD 億ドル)

表94 サウジアラビア 産業用測定機器市場(提供形態別)、2018年~2030年(USD億ドル)

表95 サウジアラビア 産業用測定機器市場(機器別)、2018年~2030年(USD億ドル)

表96 サウジアラビア 産業用測定機器市場(用途別)、2018年~2030年(USD億ドル)

表97 サウジアラビアの産業用測定機器市場、用途別、2018年~2030年(億米ドル)

表98 南アフリカの産業用測定機器市場、製品別、2018年~2030年(億米ドル)

表99 南アフリカの産業用測定機器市場、機器別、2018年~2030年(億米ドル)

表100 南アフリカ 産業用測定機器市場、用途別、2018年~2030年(億米ドル)

表101 南アフリカ 産業用測定機器市場、最終用途別、2018年~2030年(億米ドル)

表102 アラブ首長国連邦(UAE) 産業用測定機器市場、製品別、2018年~2030年(億米ドル)

表103 アラブ首長国連邦(UAE)産業計測市場、設備別、2018年~2030年(USD億ドル)

表104 アラブ首長国連邦(UAE)産業計測市場、用途別、2018年~2030年(USD億ドル)

表105 UAE産業計測市場、最終用途別、2018年~2030年(USD億ドル)

図表一覧

図1 産業計測市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 産業用計測市場のスナップショット

図7 産業用計測市場セグメントのスナップショット

図8 産業用計測市場競争環境のスナップショット

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析 (現在の影響と将来の影響)

図12 産業計測市場、提供内容別、主要なポイント

図13 産業計測市場、提供内容別、市場シェア、2024年と2030年

図14 ハードウェア市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図15 ソフトウェア市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図16 サービス市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図17 産業用測定機器市場(機器別)、主要なポイント

図18 産業用測定機器市場(機器別)、市場シェア(2024年と2030年)

図19 光学デジタル化装置およびスキャナー(ODS)市場予測(2018年~2030年)(USD億ドル)

図20 測定機器市場規模予測(2018年~2030年、USD億ドル)

図21 X線およびコンピュータ断層撮影(CT)市場規模予測(2018年~2030年、USD億ドル)

図22 座標測定機(CMM)市場規模予測(2018年~2030年) (USD億)

図23 その他市場の見積もりおよび予測、2018年~2030年(USD億)

図24 産業用測定市場、用途別、主要なポイント

図25 産業用測定市場、用途別、市場シェア、2024年および2030年

図26 リバースエンジニアリング市場規模予測(2018年~2030年)(USD億ドル)

図27 マッピングとモデリング市場規模予測(2018年~2030年)(USD億ドル)

図28 品質管理・検査市場規模予測(2018年~2030年)(USD億ドル)

図29 その他の市場規模予測(2018年~2030年、USD億ドル)

図30 産業用計測市場(最終用途別)、主要なポイント

図31 産業用計測市場(最終用途別)、市場シェア(2024年と2030年)

図32 航空宇宙・防衛市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図33 自動車市場の見積もりおよび予測(2018年~2030年) (USD 億ドル)

図34 建築・建設市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図35 医療市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図36 半導体・電子機器市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図37 エネルギー・電力市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図38 その他市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図39 地域別市場:主要なポイント

図40 北米産業計測市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図41 米国産業計測市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図42 カナダ産業計測市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図43 メキシコ産業計測市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図44 欧州産業計測市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図45 イギリス産業計測市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図46 ドイツの産業計測市場推定値と予測、2018年~2030年(USD億ドル)

図47 フランスの産業計測市場推定値と予測、2018年~2030年(USD億ドル)

図48 アジア太平洋地域 産業用測定機器市場規模推計と予測(2018年~2030年、億米ドル)

図49 日本 産業用測定機器市場規模推計と予測(2018年~2030年、億米ドル)

図50 中国 産業用測定機器市場規模推計と予測(2018年~2030年、億米ドル)

図51 インドの産業計測市場推定値と予測、2018年~2030年(USD億ドル)

図52 オーストラリアの産業計測市場推定値と予測(2018年~2030年、USD億ドル)

図53 韓国の産業計測市場推定値と予測(2018年~2030年、USD億ドル)

図54 ラテンアメリカの産業計測市場推定値と予測(2018年~2030年、USD億ドル)

図55 ブラジル産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図56 MEA産業計測市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図57 サウジアラビアの産業計測市場推定値と予測、2018年~2030年(USD 億ドル)

図58 南アフリカの産業計測市場推定値と予測、2018年~2030年(USD 億ドル)

図59 UAE産業計測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図60 主要企業の分類

図61 戦略フレームワーク

| ※参考情報 産業計測とは、製造業や工業において、物理的な量や特性を高精度で測定し、管理する技術やプロセスを指します。これは、製品の品質向上やプロセスの最適化に不可欠な要素となっています。産業計測は生産効率を高め、コスト削減や製品の信頼性向上にも寄与します。 産業計測の種類には、多くの測定手法や機器がありますが、その中でも代表的なものには次のようなものがあります。まず、寸法測定があります。これは主に、製品のサイズや形状を測るために使用され、カリパーやマイクロメーター、投影機などの機器が利用されます。 次に、力やトルクの測定も重要です。これには、荷重セルやトルクレンチが用いられ、機械の運転性能や部品の耐久性を評価するのに役立ちます。 さらに、温度や湿度の測定も産業計測の一部です。これらの環境条件は、多くの製造プロセスにおいて品質に大きな影響を与えるため、正確な測定が不可欠です。温度計や湿度計が、一般的に使用されます。 加えて、流量計や圧力計などの流体関連の測定も、産業計測においては重要です。これらは供給チェーンの効率を向上させるための基本データを提供します。また、振動計や音圧計を用いた機械状態のモニタリングも行われ、機械の異常を早期に発見するために役立ちます。 産業計測の用途は多岐にわたります。製造業では、品質管理のために測定が行われ、零部品の公差範囲を確保することが求められます。また、自動車産業や電子機器産業など、厳しい品質基準が求められる領域では、より高精度な計測が不可欠になります。 さらに、プロセス制御や設備のメンテナンスにも産業計測の技術が活用されます。例えば、製造ラインでのリアルタイム測定により、品質不良の原因を特定し、迅速に改善策を講じることができます。このように、産業計測は単なる測定にとどまらず、持続可能な生産活動を支える重要な役割を果たしています。 関連技術としては、センサー技術やデータ処理技術が挙げられます。高度なセンサーが開発されることで、さまざまな物理的特性を高精度で測定できるようになりました。例えば、最新の光学センサーや非接触式測定技術は、搬送物に触れることなく測定を行えるため、非常に効率的です。 また、ビッグデータやIoT(モノのインターネット)によって、産業計測のデータをリアルタイムで収集・分析することが可能になっています。これにより、製造プロセスをデジタル化し、高度な自動化を促進するための基盤が整っています。自動車の生産ラインにおいて、各工程のデータを集約分析することで、ボトルネックを特定し、生産性を向上させることができます。 さらに、人工知能(AI)を活用した予測分析も産業計測において注目されています。AIは、過去のデータからパターンを見つけ出し、将来の問題を予測することができます。これにより、事前に故障を防ぐための最適なメンテナンススケジュールを作成したり、品質管理の精度を向上させたりすることが可能になります。 このように、産業計測は製造業における根幹を支える重要な分野であり、日々進化している技術によってその役割はますます拡大しています。特に、今後はIoTやAIの進化が加速することで、計測技術とデータ分析が組み合わさり、新たな価値を創出する可能性が高まっています。産業計測による品質と効率の向上は、持続可能な社会の実現に向けた重要な一翼を担っていると言えるでしょう。 |