さらに、滅菌・消毒手段への需要増加と、手術用ガウンおよびドレープ素材の技術革新が相まって、市場拡大を支えております。しかしながら、手術用ガウンおよびドレープの高コスト、環境への影響や廃棄物管理に関する懸念など、市場には課題も存在します。一方、使い捨て手術製品の採用拡大、患者安全への重視の高まり、エコフレンドリーな素材の進歩などが、市場における機会として挙げられます。

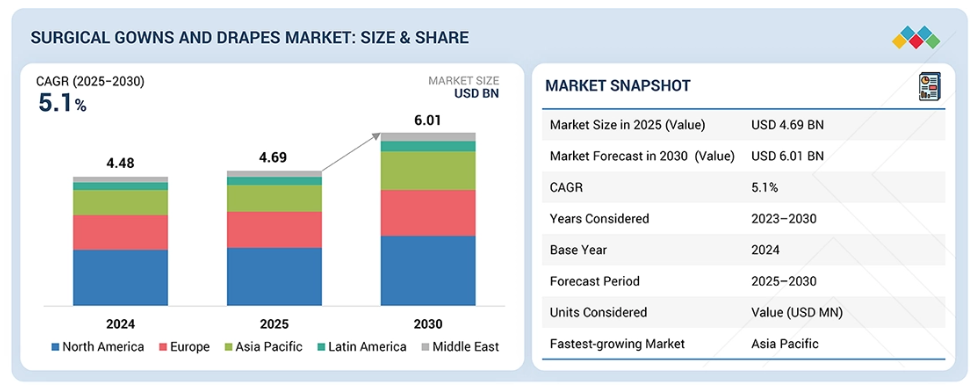

手術用ガウンおよびドレープ市場は、手術や医療処置の増加に後押しされた医療現場における感染予防需要の高まりなど、複数の要因によって牽引されています。抗菌性、耐液性、通気性に優れた素材の開発など、材料技術の進歩により手術用ガウンおよびドレープの性能が向上し、採用が拡大しています。さらに、医療規制の厳格化や患者安全・感染管理への意識の高まりにより、病院や診療所は高品質で信頼性の高い感染管理製品への投資を迫られています。低侵襲手術の増加傾向や外来処置の増加も、高度な感染予防対策が必要な環境であることから、手術用ガウンおよびドレープの需要拡大に寄与しています。

手術用ガウンおよびドレープ市場への影響は、顧客の需要や治療方法の変化と密接に関連しています。病院、外来手術センター(ASC)、その他のエンドユーザーが、手術用ガウンおよびドレープ製品メーカーの主要なエンドユーザーです。治療プロトコルの変更、先進製品の採用、あるいは製品供給の混乱は、エンドユーザーからの需要に直接影響を及ぼします。これはひいては医療施設の調達決定に影響を与え、最終的には手術用ガウンおよびドレープ製品メーカーの収益に影響を及ぼします。

手術用ガウンおよびドレープ市場のエコシステムは、手術手技における適切な感染管理を確保するために連携する、製造業者、流通業者、医療提供者、開発パートナーのネットワークで構成されています。製造業者は手術用ガウンおよびドレープ製品を開発することでイノベーションを推進します。流通業者、物流プロバイダー、共同購買組織は、地域および世界の医療市場全体で製品のタイムリーな供給と入手可能性を確保します。病院、外来手術センター、その他の医療施設は主要なエンドユーザーであり、患者安全の向上を目的として手術用ガウンおよびドレープ製品を導入しています。戦略的提携、技術革新、投資拡大により、手術用ガウンおよびドレープ製品へのアクセスが拡大し、多様な医療施設における導入促進と医療の質向上を実現しています。

アジア太平洋地域は、医療インフラの拡充や手術・医療処置件数の増加など、いくつかの主要な要因に牽引され、手術用ガウンおよびドレープ市場において最も急速に成長している地域です。急速な都市化と新興経済国における医療費支出の増加が相まって、先進医療技術や感染管理製品へのアクセスが大幅に改善されました。同地域の医療システムが進化する中、患者安全の向上への重視が高まっており、高品質な手術用ガウンおよびドレープの需要を牽引しています。

さらに、医療関連感染(HAI)の増加傾向と感染予防への意識向上も、市場成長をさらに促進しています。インド、中国、東南アジア諸国などにおける医療水準の向上と感染率低減に向けた政府の取り組みも、手術用ガウンやドレープの普及促進に重要な役割を果たしております。さらに、膨大な人口基盤と年間手術件数の増加に伴い、使い捨てで費用対効果の高い感染管理製品への需要が高まっております。これらの要因が相まって、アジア太平洋地域は手術用ガウンおよびドレープ市場において最も成長が著しい地域としての地位を確立しております。

カーディナル・ヘルス(アメリカ)(スター)は、高品質な感染管理製品・サービスの包括的なポートフォリオにより、手術用ガウンおよびドレープ市場で顕著な地位を占めています。同社の革新への強い注力、厳格な規制基準への順守、医療施設の進化するニーズへの対応への取り組みが、世界的に信頼される手術用ガウンおよびドレープの供給者としての地位を確立しています。

カーディナル・ヘルスは、確立されたグローバルな事業基盤、強固な顧客関係、そして研究開発への継続的な投資により、病院や外科センターのご要望に応える先進的なソリューションを提供しております。さらに、高い性能と安全基準を維持する同社の取り組みが、競争の激しい手術用ガウン・ドレープ市場におけるリーダーシップの継続を支えております。ソルベンタム(アメリカ)(新興リーダー)は、高品質な感染管理ソリューションを提供する革新的なアプローチで知られる、主要な新興企業の一つです。

2024年4月:ソルベンタムは3Mからのスピンオフを完了し、材料科学とデータサイエンスを統合することで医療ソリューションを進化させ、患者様の治療成果向上と医療従事者の支援に取り組んでおります。

表1 外科用ドレープおよびガウン市場:対象範囲と除外範囲 37

表2 ヨーロッパ:急性期病院における医療関連感染の発生率(種類別、2022~2023年) 49

表3 ドイツ:入院患者における手術の種類(2023年) 51

表4 手術用ガウンおよびドレープ市場に対するポーターの5つの力の影響 60

表5 主要国別GDP変化率(%)、2023年~2030年 61

表6 北米:マクロ経済指標 62

表7 ヨーロッパ:マクロ経済指標 63

表8 アジア太平洋地域:マクロ経済指標 63

表9 南米アメリカ:マクロ経済指標 63

表10 中東・アフリカ:マクロ経済指標 63

表11 手術用ガウンおよびドレープ市場:エコシステムにおける企業の役割 67

表12 手術用ガウンおよびドレープの平均販売価格動向(製品別、2023~2025年、米ドル) 68

表13 主要企業別手術用ガウン平均販売価格推移(2023~2025年、米ドル) 69

表13 主要企業別手術用ガウン平均販売価格推移(2023~2025年、米ドル) 69

表14 外科用ガウンおよびドレープ製品の平均販売価格動向(地域別、2023年~2025年、米ドル) 70

表15 HSコード621010準拠製品の輸入データ(国別、2020年~2024年) (百万米ドル) 70

表16 HSコード621010準拠製品の輸出データ(国別、2020~2024年)(百万米ドル) 71

表17 外科用ガウンおよびドレープ市場:

主要カンファレンスおよびイベント(2025年~2027年) 71

表18 アメリカ調整済み相互関税率 76

表19 外科用ガウンおよびドレープ市場:主要特許一覧(2023年~2025年) 85

表20 南米アメリカ:規制機関、政府機関、

その他の組織 89

表21 ヨーロッパ:規制機関、政府機関、

その他の組織 89

表22 アジア太平洋地域:規制機関、政府機関、

その他の組織 90

表23 南米アメリカ:規制機関、政府機関、

その他の組織 90

表24 その他の地域:規制機関、政府機関、およびその他の組織 91

表25 外科用ガウンおよびドレープ市場におけるグローバル基準 91

表26 製品種類別:購買プロセスへのステークホルダーの影響度(%) 95

表27 製品種類別:主要購買基準 95

表28 導入障壁と内部課題 96

表29 外科用ガウンおよびドレープ市場:様々な最終用途産業における未充足ニーズ 97

表30 外科用ガウンおよびドレープ市場、製品種類別、2023年~2030年(百万米ドル) 101

表31 主要企業による外科用ドレープの提供 102

表31 主要企業による提供外科用ドレープ 102

表32 外科用ドレープ市場、使用パターン別、2023–2030年 (百万米ドル) 102

表33 外科用ドレープ市場、地域別、2023–2030年(百万米ドル) 103

表34 北米:外科用ドレープ市場、国別、

2023–2030年 (百万米ドル) 103

表35 ヨーロッパ:国別外科用ドレープ市場、2023年~2030年(百万米ドル) 104

表36 アジア太平洋地域:国別外科用ドレープ市場、

2023年~2030年 (百万米ドル) 104

表37 ラテンアメリカ:国別外科用ドレープ市場、

2023–2030年(百万米ドル) 105

表38 使い捨てドレープの外科用ドレープ市場、地域別、

2023–2030年(百万米ドル) 105

表39 北米:使い捨てドレープの外科用ドレープ市場、

国別、2023–2030年(百万米ドル) 106表40 ヨーロッパ:使い捨て手術用ドレープ市場、国別、2023年~2030年

(百万米ドル) 106

表41 アジア太平洋地域:使い捨て手術用ドレープ市場、

国別、2023年~2030年(百万米ドル) 107

表42 南米アメリカ:使い捨て手術用ドレープ市場、国別、2023年~2030年

(百万米ドル) 107

表43 再利用可能ドレープの外科用ドレープ市場、地域別、

2023–2030年(百万米ドル) 108

表44 南米アメリカ:再利用可能ドレープの外科用ドレープ市場、国別、2023年~2030年

(百万米ドル) 108

表45 ヨーロッパ:再利用可能手術用ドレープ市場、国別、2023–2030年(百万米ドル) 109

表46 アジア太平洋地域:再利用可能手術用ドレープ市場、国別、2023年~2030年(百万米ドル) 109

表47 南米アメリカ:再利用可能手術用ドレープ市場、

国別、2023年~2030年(百万米ドル) 110

表48 手術用ガウンのレベル 111

表49 主要企業による手術用ガウンの提供状況 111

表50 外科用ガウン市場、地域別、2023–2030年(百万米ドル) 112

表51 北米:外科用ガウン市場、国別、

2023–2030年(百万米ドル) 112

表52 ヨーロッパ:国別手術用ガウン市場、2023–2030年(百万米ドル) 113

表53 アジア太平洋:国別手術用ガウン市場、

2023–2030年(百万米ドル) 113

表54 南米アメリカ:国別外科用ガウン市場、

2023–2030年(百万米ドル) 114

表55 手術用ガウン市場、使用パターン別、2023–2030年(百万米ドル) 114

表56 使い捨てガウン向け手術用ガウン市場、地域別、

2023–2030年 (百万米ドル) 115

表57 北米: 使い捨て手術用ガウン市場、

国別、2023–2030年(百万米ドル) 115

表58 ヨーロッパ:使い捨て手術用ガウン市場、

国別、2023–2030年(百万米ドル) 116表59 アジア太平洋地域:使い捨て手術用ガウン市場、国別、2023年~2030年(百万米ドル) 116

表60 南米アメリカ:使い捨て手術用ガウン市場、

国別、2023年~2030年(百万米ドル) 117

表61 再利用可能手術用ガウン市場、 地域別、

2023–2030年(百万米ドル) 118

表62 北米:再利用可能手術用ガウン市場、

国別、2023–2030年(百万米ドル) 118

表63 ヨーロッパ:再利用可能手術用ガウン市場、国別、2023年~2030年(百万米ドル) 119

表64 アジア太平洋地域:再利用可能手術用ガウン市場、

国別、2023年~2030年(百万米ドル) 119表65 南米アメリカ:再利用可能手術用ガウン市場、国別、2023年~2030年(百万米ドル) 120

表66 外科用ガウン市場、種類別、2023年~2030年(百万米ドル) 120

表67 標準性能ガウンの外科用ガウン市場、

地域別、2023年~2030年 (百万米ドル) 121

表68 北米:標準性能手術用ガウン市場、国別、2023年~2030年 (百万米ドル) 121

表69 ヨーロッパ:標準性能手術用ガウン市場、国別、2023年~2030年

(百万米ドル) 122

表70 アジア太平洋地域:標準性能手術用ガウン市場、国別、2023年~2030年(百万米ドル) 122

表71 南米アメリカ:標準性能手術用ガウン市場、国別、2023年~2030年(百万米ドル) 123

表72 補強ガウン手術用ガウン市場、地域別、

2023年~2030年 (百万米ドル) 123

表73 北米:補強ガウンの外科用ガウン市場、

国別、2023年~2030年 (百万米ドル) 124

表74 ヨーロッパ:補強ガウンの外科用ガウン市場、

国別、2023年~2030年(百万米ドル) 124

表75 アジア太平洋地域:補強ガウンの外科用ガウン市場、国別、2023年~2030年(百万米ドル) 125

表76

南米アメリカ:補強ガウンの外科用ガウン市場、

国別、2023年~2030年(百万米ドル) 125

表77 高性能ガウンの外科用ガウン市場、地域別、2023年~2030年 (百万米ドル) 126

表78 北米:高性能手術用ガウン市場、国別、2023年~2030年(百万米ドル) 126

表79 ヨーロッパ:高性能手術用ガウン市場、国別、2023年~2030年(百万米ドル) 127

表80

アジア太平洋地域:高性能手術用ガウン市場、

国別、2023年~2030年(百万米ドル) 127

表81 南米アメリカ:高性能手術用ガウン市場、国別、2023年~2030年(百万米ドル) 128

表82 アメリカにおける外科用ドレープの使用量(用途別)

2023–2030年(百万単位) 129

表83 アメリカにおける外科用ガウンの数量(用途別)

2023–2030年(百万単位) 130

表84 外科用ガウンおよびドレープ市場(素材別)

2023–2030年(百万ドル) 132

表85

不織布素材の外科用ガウンおよびドレープ市場、

種類別、2023–2030年(百万米ドル) 133

表86 不織布素材の外科用ガウンおよびドレープ市場、

地域別、2023年~2030年(百万米ドル) 133

表87 南米アメリカ:不織布素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 134

表88 ヨーロッパ:不織布素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 134

表89 アジア太平洋地域:不織布素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 135

表90 南米アメリカ:不織布素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 135

表91 ポリプロピレン素材の外科用ガウンおよびドレープ市場、 地域別、2023年~2030年(百万米ドル) 136

表92 北米:ポリプロピレン製手術用ガウンおよびドレープ市場、国別、 2023–2030年(百万米ドル) 136

表93 ヨーロッパ:ポリプロピレン製手術用ガウンおよびドレープ市場、

国別、2023–2030年(百万米ドル) 137

表94 アジア太平洋地域:ポリプロピレン製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 137

表95 南米アメリカ:ポリプロピレン製手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 138

表96 ポリエチレン製手術用ガウンおよびドレープ市場:地域別、2023年~2030年(百万米ドル) 138

表97 北米:ポリエチレン製手術用ガウンおよびドレープ市場:国別、2023年~2030年 (百万米ドル) 139

表98 ヨーロッパ:ポリエチレン製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 139

表99 アジア太平洋地域: ポリエチレン製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 140

表100 南米アメリカ:ポリエチレン製手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 140

表101 スパンボンド・メルトブローン -スパンボンド素材による地域別市場規模(2023年~2030年、百万米ドル) 141

表102 北米:スパンボンド・メルトブローン・スパンボンド素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 141

表103 ヨーロッパ:スパンボンド-メルトブローン-スパンボンド素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年 (百万米ドル) 142

表104 アジア太平洋地域:スパンボンド・メルトブローン・スパンボンド素材を用いた手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 142

表105 南米アメリカ:スパンボンド・メルトブローン・スパンボンド素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 143

表106 スパンレース素材の外科用ガウンおよびドレープ市場、地域別、2023年~2030年(百万米ドル) 144

表107 北米:スパンレース素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年 (百万米ドル) 144

表108 ヨーロッパ:スパンレース素材を用いた外科用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 145

表109 アジア太平洋地域:スパンレース素材を用いた外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 145

表110 南米アメリカ:スパンレース素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 146

表111 その他の不織布素材を用いた手術用ガウンおよびドレープ市場、

地域別、 2023–2030年(百万米ドル) 147

表112 北米:その他の不織布素材を用いた手術用ガウンおよびドレープ市場、国別、2023–2030年 (百万米ドル) 147

表113 ヨーロッパ:その他の不織布素材を用いた手術用ガウンおよびドレープ市場、国別、2023年~2030年 (百万米ドル) 148

表114 アジア太平洋地域:その他の不織布素材を用いた手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 148

表115 南米アメリカ:その他の不織布素材による手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 149

表 116 織物製手術用ガウンおよびドレープ市場、種類別、

2023–2030年(百万米ドル) 149

表 117 織物製手術用ガウンおよびドレープ市場:地域別、2023年~2030年(百万米ドル) 150

表118 北米:織物製手術用ガウンおよびドレープ市場:国別、2023年~2030年 (百万米ドル) 150

表119 ヨーロッパ:織物製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 151

表120 アジア太平洋地域:織物製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 151

表121 南米アメリカ:織物製手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 152

表122 綿製手術用ガウンおよびドレープ市場、地域別、

2023–2030年(百万米ドル) 152

表123 北米:綿製手術用ガウンおよびドレープ市場、

国別、2023–2030年(百万米ドル) 153

表124 ヨーロッパ: 綿製手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 153

表125 アジア太平洋地域:綿製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 154

表126 南米アメリカ:綿製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 154

表127 ポリエステル・綿混紡製手術用ガウンおよびドレープ市場、

地域別、2023年~2030年(百万米ドル) 155

表128 北米:ポリエステル・綿混紡製手術用ガウンおよびドレープ市場、 国別、2023年~2030年(百万米ドル) 155

表129 ヨーロッパ:ポリエステル・綿混紡製手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 156

表130 アジア太平洋地域:ポリエステル・綿混紡素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 156

表131 南米アメリカ:ポリエステル・綿混紡製手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 157

表132 ポリエステル製手術用ガウンおよびドレープ市場、地域別

2023–2030年(百万米ドル) 157

表133 北米:ポリエステル製手術用ガウンおよびドレープ市場、

国別、2023–2030年(百万米ドル) 158

表134 ヨーロッパ:

ポリエステル製手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 158

表135 アジア太平洋地域:ポリエステル製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 159

表136 南米アメリカ:ポリエステル製手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 159

表137 マイクロファイバー製手術用ガウンおよびドレープ市場、地域別、2023年~2030年(百万米ドル) 160

表 138 南米アメリカ:マイクロファイバー生地の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 160

表139 ヨーロッパ:マイクロファイバー生地を用いた外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 161

表140 アジア太平洋地域:マイクロファイバー生地の外科用ガウンおよびドレープ市場、国別、2023年~2030年 (百万米ドル) 161

表141 南米アメリカ:マイクロファイバー生地の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 162

表 142 ラミネート/コーティング素材の外科用ガウンおよびドレープ市場、地域別、2023年~2030年(百万米ドル) 162

表 143 南米アメリカ:ラミネート/コーティング素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 163

表 144 ヨーロッパ:ラミネート/コーティング素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 164 国別、2023年~2030年(百万米ドル) 163

表145 アジア太平洋地域:ラミネート/コーティング素材の外科用ガウンおよびドレープ市場

国別、2023年~2030年(百万米ドル) 164

表 146 南米アメリカ:ラミネート/コーティング素材を用いた外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 164

表147 生分解性素材を用いた手術用ガウンおよびドレープ市場、

地域別、2023年~2030年(百万米ドル) 165

表148 北米:生分解性素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 165

表149 ヨーロッパ:生分解性素材を用いた外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 166

表150 アジア太平洋地域:生分解性素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 166

表151 中南米アメリカ:生分解性素材の外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 167

表152 滅菌状態別手術用ガウンおよびドレープ市場、

2023年~2030年(百万米ドル) 169

表153 滅菌製品別手術用ガウンおよびドレープ市場、地域別、2023年~2030年 (百万米ドル) 170

表154 北米:滅菌製品における外科用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 170

表155 ヨーロッパ:滅菌製品における手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 171

表156 アジア太平洋地域:滅菌製品向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 171

表157 南米アメリカ:滅菌製品向け手術用ガウンおよびドレープ市場、国別、2023年~2030年 (百万米ドル) 172

表158 非滅菌製品における外科用ガウンおよびドレープ市場、

地域別、2023年~2030年(百万米ドル) 173

表159 北米:非滅菌製品における手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 173

表160 ヨーロッパ: 非滅菌製品における手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 174

表161 アジア太平洋地域:非滅菌製品における手術用ガウンおよびドレープ市場、国別、2023年~2030年

(百万米ドル) 174

表162 南米アメリカ:非滅菌製品における手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 175

表163 外科用ガウンおよびドレープ市場、用途別、

2023–2030年(百万米ドル) 177

表164 外科用ガウンおよびドレープ市場、心血管用途別、地域別、2023–2030年 (百万米ドル) 178

表165 北米:心血管用途向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 178

表166 ヨーロッパ:心血管用途向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 179

表167 アジア太平洋地域:心血管用途向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 179

表168 中南米アメリカ:心血管用途向け手術用ガウンおよびドレープ市場、国別、2023年~2030年 (百万米ドル) 180

表169 一般外科用手術衣・ドレープ市場、

地域別、2023年~2030年(百万米ドル) 180

表170 北米:一般外科用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル) 181

表171 ヨーロッパ:一般外科用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル)

181

表172 アジア太平洋地域:一般外科用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル) 182

表173 ラテンアメリカ:一般外科用手術衣・ドレープ市場、 国別、2023年~2030年(百万米ドル) 182

表174 婦人科用手術衣・ドレープ市場、地域別、

2023年~2030年 (百万米ドル) 183

表175 北米:婦人科用手術衣・ドレープ市場、

国別、2023年~2030年(百万米ドル) 183

表176 ヨーロッパ:婦人科用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル) 184表177 アジア太平洋地域:婦人科用手術衣およびドレープ市場、国別、2023年~2030年(百万米ドル) 184表178 南米アメリカ:婦人科用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル) 184

(百万米ドル) 185

表179 眼科用手術衣・ドレープ市場、

地域別、2023年~2030年(百万米ドル) 185

表180 南米アメリカ:眼科用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル) 186

表181 ヨーロッパ:眼科用手術衣・ドレープ市場、

国別、2023年~2030年(百万米ドル) 186

表182 アジア太平洋地域:眼科用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル)

187

表183 南米アメリカ:眼科用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル) 187

表184 泌尿器科手術・腹腔鏡手術用手術衣およびドレープ市場、

地域別、2023年~2030年(百万米ドル) 188

表185 北米:切開・腹腔鏡手術用手術衣・ドレープ市場、国別、2023年~2030年(百万米ドル) 188

表186 ヨーロッパ:国別 結石切除術および腹腔鏡手術用手術衣・ドレープ市場、2023年~2030年(百万米ドル) 189

表187 アジア太平洋地域:国別、2023年~2030年の結石切除術および腹腔鏡手術用手術衣・ドレープ市場規模(百万米ドル) 189

表188 南米アメリカ:国別、2023年~2030年における結石切除術および腹腔鏡手術用手術衣・ドレープ市場規模(百万米ドル)

(百万米ドル) 190

表189 その他の用途向け手術用ガウンおよびドレープ市場、

地域別、2023年~2030年(百万米ドル) 191

表190 北米:その他の用途向け手術用ガウンおよびドレープ市場

その他の用途向け、国別、2023年~2030年(百万米ドル) 191

表191 ヨーロッパ:その他の用途向け外科用ガウンおよびドレープ市場、

国別、2023年~2030年 (百万米ドル) 192

表192 アジア太平洋地域:その他の用途向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 192

表193 南米アメリカ:その他の用途向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 193

表194 外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年(百万米ドル) 195

表195 病院向け外科用ガウンおよびドレープ市場、地域別、

2023–2030年(百万米ドル) 196

表196 北米:病院向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル)

196

表197 ヨーロッパ:病院向け手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 197

表198 アジア太平洋地域:病院向け手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 197

表199 南米アメリカ:病院向け手術用ガウンおよびドレープ市場、

国別、2023年~2030年 (百万米ドル) 198

表200 外来手術センター向け手術用ガウンおよびドレープ市場、地域別、2023年~2030年(百万米ドル) 199

表201 北米:外来手術センター向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 199

表202 ヨーロッパ:外来手術センター向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 200

表203 アジア太平洋地域:外来手術センター向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 200

表204 南米アメリカ:外来手術センター向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 201

表205 その他のエンドユーザー向け手術用ガウンおよびドレープ市場、地域別、2023年~2030年(百万米ドル) 201

表206 北米:その他のエンドユーザー向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル)

202

表207 ヨーロッパ:その他のエンドユーザー向け手術用ガウンおよびドレープ市場、

国別、2023年~2030年(百万米ドル) 202

表208 アジア太平洋地域:その他のエンドユーザー向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 203

表209 南米アメリカ:その他のエンドユーザー向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 204

表210 中東・アフリカ地域:その他のエンドユーザー向け手術用ガウンおよびドレープ市場、国別、2023年~2030年(百万米ドル) 205

その他のエンドユーザー向け、国別、2023年~2030年(百万米ドル) 203

表210 外科用ガウンおよびドレープ市場、地域別、2023–2030年(百万米ドル) 205

表211 北米:外科用ガウンおよびドレープ市場、国別、

2023–2030年(百万米ドル) 207

表212 北米:外科用ガウンおよびドレープ市場、製品種類別、2023年~2030年(百万米ドル) 207

表213 北米:外科用ドレープ市場、使用パターン別、

2023年~2030年(百万米ドル) 207

表214 北米:手術用ガウン市場、使用パターン別、

2023–2030年(百万米ドル) 208

表215 北米:手術用ガウン市場、種類別、

2023–2030年 (百万米ドル) 208

表216 北米:手術用ガウンおよびドレープ市場、素材別、

2023–2030年(百万米ドル) 208

表217 南米アメリカ:滅菌状態別手術用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 209

表218 南米アメリカ:用途別手術用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 209

表219 北米:外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年(百万米ドル) 210

表220 アメリカ:外科用ガウンおよびドレープ市場、製品種類別、

2023–2030年(百万ドル) 211

表221 アメリカ:外科用ドレープ市場、使用パターン別、2023–2030年(百万ドル) 211

表222 アメリカ:手術用ガウン市場、使用パターン別、2023–2030年(百万ドル) 211

表223 アメリカ:手術用ガウン市場、種類別、2023–2030年(百万ドル) 212

表224 アメリカ:手術用ガウンおよびドレープ市場、素材別、

2023年~2030年(百万ドル) 212

表225 アメリカ:滅菌状態別手術用ガウンおよびドレープ市場、

2023年~2030年(百万ドル) 212

表226 アメリカ:外科用ガウンおよびドレープ市場、用途別、

2023–2030年(百万ドル) 213

表227 アメリカ:外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年(百万ドル) 213

表228 カナダ:外科用ガウンおよびドレープ市場、製品種類別、

2023–2030年(百万米ドル) 214

表229 カナダ:外科用ドレープ市場、使用パターン別、

2023–2030年(百万米ドル) 215

表230 カナダ:外科用ガウン市場、使用パターン別、

2023–2030年(百万米ドル) 215

表231 カナダ:外科用ガウン市場、種類別、2023–2030年 (百万米ドル) 215

表232 カナダ:外科用ガウンおよびドレープ市場、素材別、

2023–2030年(百万米ドル) 216

表233 カナダ:滅菌状態別手術用ガウンおよびドレープ市場、

2023年~2030年(百万米ドル) 216

表234 カナダ:外科用ガウンおよびドレープ市場、用途別、

2023–2030年(百万米ドル) 217

表235 カナダ:外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年(百万米ドル) 217

表236 ヨーロッパ:外科用ガウンおよびドレープ市場、国別、

2023–2030年(百万米ドル) 218

表237 ヨーロッパ:外科用ガウンおよびドレープ市場、製品種類別、

2023–2030年(百万米ドル) 218

表238 ヨーロッパ:外科用ドレープ市場、使用パターン別、

2023–2030年(百万米ドル) 219

表239 ヨーロッパ:手術用ガウン市場、使用パターン別、

2023–2030年(百万米ドル) 219

表240 ヨーロッパ:外科用ガウン市場、種類別、2023年~2030年(百万米ドル) 219

表241 ヨーロッパ:外科用ガウンおよびドレープ市場、素材別、

2023年~2030年(百万米ドル) 220

表242 ヨーロッパ:滅菌状態別手術用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 220

表243 ヨーロッパ:用途別手術用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 221

表244 ヨーロッパ:外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年(百万米ドル) 221

表245 ドイツ:外科用ガウンおよびドレープ市場、製品種類別、

2023–2030年(百万米ドル) 222

表246 ドイツ:外科用ドレープ市場、使用パターン別、

2023–2030年(百万米ドル) 223

表247 ドイツ:外科用ガウン市場、使用パターン別、

2023–2030年(百万米ドル) 223

表248 ドイツ:外科用ガウン市場、種類別、2023–2030年(百万米ドル) 223

表249 ドイツ:外科用ガウンおよびドレープ市場、素材別、

2023–2030年(百万米ドル) 224

表250 ドイツ:滅菌状態別手術用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 224

表251 ドイツ:外科用ガウンおよびドレープ市場、用途別、

2023–2030年(百万米ドル) 225

表252 ドイツ:外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年 (百万米ドル) 225

表253 英国:外科用ガウンおよびドレープ市場、製品種類別、

2023–2030

(百万米ドル) 227

表254 英国:外科用ドレープ市場、使用パターン別、2023–2030年(百万米ドル) 227

表255 英国:使用パターン別手術用ガウン市場、2023年~2030年(百万米ドル) 227

表256 英国:種類別手術用ガウン市場、2023年~2030年(百万米ドル) 228

表257 英国:外科用ガウンおよびドレープ市場、素材別、

2023年~2030年(百万米ドル) 228

表258 英国:外科用ガウンおよびドレープ市場、滅菌状態別、

2023年~2030年(百万米ドル) 228

表259 英国:外科用ガウンおよびドレープ市場、用途別、

2023–2030年(百万米ドル) 229

表260 英国:外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年 (百万米ドル) 229

表261 フランス:外科用ガウンおよびドレープ市場、製品種類別、

2023–2030年(百万米ドル) 231

表262 フランス:外科用ドレープ市場、使用パターン別、

2023–2030年(百万米ドル) 231

表263 フランス:外科用ガウン市場、使用パターン別、

2023–2030年(百万米ドル) 231

表264 フランス:外科用ガウン市場、種類別、2023年~2030年(百万米ドル) 232

表265 フランス:外科用ガウンおよびドレープ市場、素材別、

2023年~2030年(百万米ドル) 232

表266 フランス:滅菌状態別手術用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 232

表267 フランス:用途別手術用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 233

表268 フランス:外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年(百万米ドル) 233

表269 イタリア:外科用ガウンおよびドレープ市場、製品種類別、

2023–2030年 (百万米ドル) 234

表270 イタリア:外科用ドレープ市場、使用パターン別、

2023–2030年(百万米ドル) 234

表271 イタリア:外科用ガウン市場、使用パターン別、

2023–2030年(百万米ドル) 235

表272 イタリア:外科用ガウン市場、種類別、2023–2030年(百万米ドル) 235

表273 イタリア:手術用ガウンおよびドレープ市場、素材別、

2023–2030年(百万米ドル) 235

表274 イタリア: 滅菌状態別外科用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 236

表275 イタリア:用途別外科用ガウンおよびドレープ市場、

2023–2030年(百万米ドル) 236

表276 イタリア:外科用ガウンおよびドレープ市場、エンドユーザー別、

2023年~2030年(百万米ドル) 237

表277 スペイン:外科用ガウンおよびドレープ市場、製品種類別、

2023年~2030年(百万米ドル) 238

表278 スペイン:外科用ドレープ市場、使用パターン別、

2023–2030年(百万米ドル) 238

表279 スペイン:手術用ガウン市場、使用パターン別、

2023–2030年(百万米ドル) 238

表280 スペイン:手術用ガウン市場、種類別、2023–2030年(百万米ドル) 239

表281 スペイン:手術用ガウンおよびドレープ市場、素材別、

2023–2030年(百万米ドル) 239

表282 スペイン:手術用ガウンおよびドレープ市場、滅菌状態別、

2023–2030年(百万米ドル) 239

表283 スペイン:外科用ガウンおよびドレープ市場、用途別、

2023–2030年(百万米ドル) 240

表284 スペイン: 外科用ガウンおよびドレープ市場、エンドユーザー別、

2023–2030年(百万米ドル) 240

表285 その他のヨーロッパ地域:外科用ガウンおよびドレープ市場、製品種類別、2023–2030年(百万米ドル) 242

表286 ヨーロッパその他地域:手術用ドレープ市場、使用パターン別、

2023–2030年(百万米ドル) 242

表287 ヨーロッパその他地域:使用パターン別手術用ガウン市場、

2023–2030年(百万米ドル) 243

表288 ヨーロッパその他地域:種類別手術用ガウン市場、

2023–2030年(百万米ドル)

243

表289 ヨーロッパその他地域:手術用ガウンおよびドレープ市場、素材別、2023–2030年(百万米ドル)