北米は、激しい水圧破砕活動、水平掘削技術の開発、メキシコ湾での海洋生産の再開に支えられ、この地域最大の産業となりました。アジア太平洋地域は、中国、インド、東南アジアでの探査活動の加速により、最も活発な成長地域となりました。インドでは陸上油田の開発が急拡大し、中国の国有大手石油会社は、国内エネルギー需要の増大に対応するため、E&P 支出を増額しました。

生産において効率が高いことから、スカベンジャーとインヒビターが需要を支配しています。応用面では、特殊化学品が炭化水素回収の最大化と成熟井の流量確保に重要な役割を果たすため、生産分野が最大のシェアを占めています。

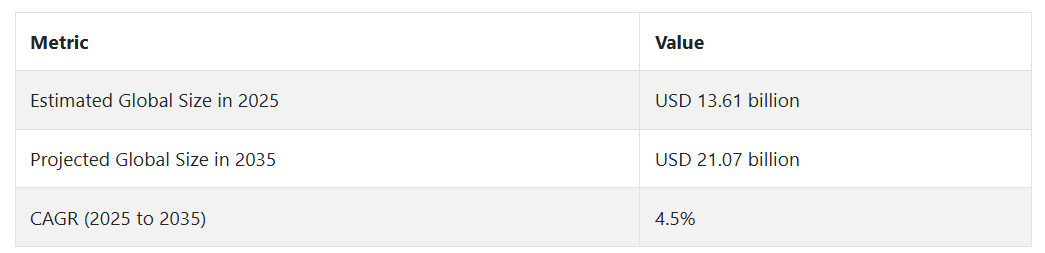

2025 年以降、この産業は CAGR 4.5% の成長が見込まれています。グリーンスケール抑制剤やバイオ界面活性剤などのグリーン製品が注目されており、重点的に取り組まれています。デジタルモニタリングシステム(IoT および AI の導入)により、化学物質の投与量の最適化と透明性が向上します。

新興のアジア太平洋およびラテンアメリカ諸国の経済は、エネルギー需要の拡大と規制の緩和により、多額の投資を引き付けるでしょう。しかし、原油価格と操業コストの変動は、時折逆風となり、業界リーダーには、状況に応じた対応とイノベーションによる差別化が必要になるでしょう。

特殊油田用化学薬品産業の動向と展望

この産業は、特にアジア太平洋地域や中東などの新興市場における非在来型石油・ガス事業の需要の増加に伴い成長しています。しかし、規制や原料の問題に悩まされており、グリーンケミストリー、デジタルモニタリング、地域特有のソリューションの革新が促されています。環境に優しい代替品の競争の激化や地政学的リスクも、この産業の動向を左右する要因となっています。

成長を推進する、最終用途産業の旺盛な需要

需要は、上流の石油・ガス生産、特にシェールガス、タイトオイル、深海などの非在来型資源の生産によって牽引されています。これらの化学製品は、より高い回収率と操業効率を実現するための掘削、セメント固化、生産、坑井刺激作業に不可欠です。腐食防止剤、スケール防止剤、乳化防止剤、殺生物剤は、複雑な貯留層の管理に使用される重要な化学製品です。

これらの化学品は、油田生産性、設備の信頼性、流量確保を向上させるためのオペレーションにおける性能が、安定した需要を継続的に牽引しています。世界的なエネルギー需要の増加、特にアジア太平洋地域と中東地域での需要拡大に伴い、これらの化学品への依存度は今後10年間でさらに高まる見込みです。

規制および原材料関連の制約

当社は、環境の持続可能性、化学物質の危険性、および廃棄物管理に関する規制圧力の高まりに直面しています。地下水汚染や有毒物質排出など、環境への影響が懸念される特定の製品が厳格な監視の対象となっています。欧州および北米の規制当局は、化学物質の使用および廃水処理に関するより厳しいコンプライアンス体制を採用しています。

さらに、原料価格の不安定さ、特に石油化学製品由来の原料価格は、生産コストに影響を与える可能性があります。これらの関係は、高度な廃棄物処理施設や多様なサプライチェーンを欠く、複雑でないまたは地域に依存した生産者にとって特に困難を伴います。

成長を促進するイノベーションの拡大

インド、中国、ブラジル、およびアフリカの一部地域では、新たな油田発見、国内のエネルギー需要の増加、投資環境の改善を背景に、大きな開発の可能性が期待されています。グリーンケミストリー、生分解性摩擦低減剤、低毒性界面活性剤、スマート化学配合剤などの技術の進歩により、環境に優しい油田操業のための新たな道が開かれています。

AI、IoT、リアルタイムモニタリングハードウェアなどの技術によるイミタンスの採用により、データ中心の化学物質管理が可能になり、無駄が削減され、最適な投与量が実現しています。化学企業と E&P 企業との共同協力により、地域特有の環境や地質における革新的な条件が生み出されています。

競争力のある代替品と規制のリスク

この分野では、ナノテクノロジーベースの代替品、物理的な水処理技術、非化学的な坑井刺激技術など、競争力のある代替品の開発がますます進んでいます。さらに、特に有害化学廃棄物、排出、水使用に関する規制の強化により、事業者は環境負荷の低い代替品への移行を進めています。持続可能性と炭素削減に関する国際的な環境協定や地域特有の規制も、より環境に優しい配合への移行を推進しています。

地政学的緊張、貿易政策の変更、エネルギー価格の変動も、化学品サプライチェーンとコスト安定性に慢性的な脅威をもたらし、企業は多様化とレジリエンス計画への取り組みを強化しています。

特殊油田用化学薬品の需要分析と影響

市場には、バリューチェーン全体にまたがる主要企業が存在し、それぞれ独立しながらも相互に補完的な役割を果たし、産業の成長、イノベーション、規制の方向性を導いています。その基盤となるのは、製品生産者および製造業者、つまり、掘削および生産に不可欠な腐食防止剤、乳化防止剤、殺生物剤、その他の高性能化学薬品を製造する企業です。

これらのステークホルダーは、技術と製品品質の革新に重要な役割を果たし、油田事業者の業務ニーズに継続的に適応しています。特にグリーン配合における彼らの革新力は、産業の競争力およびますます厳格化する環境規制への対応に不可欠です。しかし、彼らの事業は、原料価格の変動や厳格な規制要件の影響を受けやすいため、強固なサプライチェーンとコンプライアンス方針が必要となります。

この場合、エンドユーザーは主に探査・生産(E&P)事業者が、需要側の最も重要な参加者であると考えられます。彼らは、貯留層の完全性を確保し、炭化水素の回収率を高め、設備の劣化を防ぐために製品に依存しています。コスト抑制、業務効率、環境コンプライアンスは、化学製品サプライヤーに高性能で持続可能なソリューションの提供を求める要因となっています。

エンドユーザーと化学製品メーカーは相互依存関係にある一方で、原油価格の変動や政策の変更により価格に圧力がかかる場合、交渉力にも差が生じます。E&P 事業者はまた、ベンダーと協力して、地域の地質や環境要因に合わせたソリューションを共同開発することで、製品イノベーションをさらに推進しています。

政府当局はバリューチェーン全体に大きな影響力を持っています。ヨーロッパおよび北米では、米国環境保護庁(EPA)や REACH などの機関が、油田用化学物質の使用率、毒性、廃棄を規制しています。規制当局は、より無害な化学物質への移行を推進し、小規模または地域の生産者に不釣り合いに高いコンプライアンスコストを課しています。

その影響はサプライチェーン全体に波及し、生産者、サービス企業、エンドユーザーは、廃棄物処理技術、排出規制、報告システムに費用を負担することになります。規制環境の変化は、自主的にコンプライアンス水準を満たしたり、それを上回ったりする企業が評判や産業上のメリットを享受できるようになったことで、差別化の機会をもたらしています。

技術サプライヤー、特にデジタルモニタリングシステム、AI 駆動の化学物質最適化プラットフォーム、リアルタイムの貯留層分析を提供する企業は、効率性と持続可能性の重要な推進力となっています。これらの企業の製品は、化学物質の投与に関するデータに基づく意思決定を可能にし、過剰使用や環境への曝露を回避します。

これらの企業は、化学メーカーやE&P企業とのサービス契約や投資資本計画にますます組み込まれています。油田活動の高度化とコスト感度の向上に伴い、デジタルソリューションの戦略的メリットは高まっています。特に、EORの精度がますます重要になる成熟した油田では、その傾向が顕著です。

投資家および資本提供者は 2 つの機能を有しています。すなわち、事業拡大とイノベーションのための資金調達を支援すると同時に、ESG 基準を通じて責任を課すことです。機関投資家は、化学物質を多用する事業が環境に与える影響を厳格に精査しており、規制に関して透明性、持続可能性、およびショックに対する回復力を実証している企業を支援する傾向が強まっています。

彼らの投資は、M&A のパターン、研究開発投資、および産業の統合動向を決定する要因となる可能性があります。さらに、化学物質の混合・貯蔵プラントからデジタル制御センターに至るインフラへの投資は、投資家の信頼や資本流動と密接に関連していることが多く、信頼性の高い成長ストーリーとリスク管理の必要性が強調されています。

コスト、コンプライアンス、パフォーマンスのバランスを取る上で緊張が生じがちですが、それは戦略的協力の機会でもあります。油田サービス企業と化学薬品サプライヤーの合弁事業、グリーンテックのスタートアップ企業と E&P 企業の提携は、ますます一般的になっています。

規制、イノベーション、資本の融合は、特にパフォーマンスとサステナビリティのギャップを埋めることができる企業にとって、いくつかのレバレッジポイントを生み出しています。このような変化の激しい環境において、協調モデル、柔軟なイノベーション、規制に関するビジョンを採用するステークホルダーは、価値の創造と長期的な差別化を推進する上で、最も有利な立場にあると言えます。

特殊油田用化学薬品産業の主要投資セグメント別分析

この産業は、種類により、乳化防止剤、抑制剤およびスカベンジャー、レオロジー調整剤、摩擦低減剤、特殊殺生物剤、特殊界面活性剤、およびその他の種類に分類されます。用途により、生産、坑井刺激、掘削流体、石油増進、およびその他の用途に分類されます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、および中東・アフリカ(MEA)にまたがっています。

種類別

最も収益性の高いセグメントは、2025 年から 2035 年の予測期間において 5.0% の CAGR を見込む特殊殺生物剤です。特殊殺生物剤は、石油およびガス生産のさまざまな段階で微生物の増殖を管理するという重要な機能があるため、油田化学薬品業界で広く使用されています。殺菌剤は、硫酸還元細菌(SRB)を含む有害な微生物の増殖を抑制します。SRBは、設備やパイプの微生物影響腐食(MIC)を引き起こす最も一般的な原因です。

また、オフショアプラットフォーム、深井戸、シェール資源などの石油生産活動の強化により、効果的な微生物管理システムが求められています。特殊生物殺菌剤は、通常の抗菌化学物質が耐えられない高温、高塩分、高圧環境下でも効果的に機能するように設計されています。

用途別

井戸刺激は、2025年から2035年の予測期間において年平均成長率(CAGR)4.6%で成長する高収益セグメントとして拡大しています。坑井刺激は、石油・ガス産業で広く利用されています。これは、坑井刺激により、石油・ガス貯留層の生産レベル、特にシェールやタイト層などの非従来型貯留層からの化学処理による生産レベルを高めることができるからです。貯留層が弱体化したり、スケールが付着したり、坑井が損傷したりすると、坑井の生産性は徐々に低下します。

水圧破砕(フラッキング)や酸処理などの坑井刺激処理は、このような坑井を復活させ、可能な限り最高の生産量に引き上げる上で非常に重要な役割を果たしています。これらの処理では、特殊な化学液を使用して、炭化水素が地表に向かってより自由に流れるような通路を作成または設定し、それによって最大の回収率を達成します。

主要国における特殊油田用化学薬品産業の分析

特殊油田用化学薬品産業の調査では、30 以上の国における主な傾向を明らかにしています。機会のある上位国で事業を展開する生産者は、特殊油田用化学薬品の抽出、生産、消費、需要、採用動向に基づいて、重要な戦略を立てることができます。インドは、中国に次いで最も急成長している特殊油田用化学薬品産業です。以下のグラフは、予測期間における上位 10 社の特殊油田用化学薬品産業の成長の可能性に焦点を当てたものです。

米国

アメリカの産業は、2025年から2035年にかけて4.6%のCAGRで成長し、世界平均をわずかに上回ると予想されています。これは、アメリカが、特にパーミアン盆地やバッケン層などの油田で、堅調なシェールガス化学ソリューションとタイトオイル生産を展開しているためです。アメリカは、摩擦低減剤、殺生物剤、腐食防止剤などの化学物質に対する需要が高い水圧破砕技術のリーダーです。

さらに、油田操業におけるデジタル技術の利用により、化学物質の投入の効率と効果が向上しています。しかし、環境保護に関する規制要件や、投資スケジュールや営業費用に影響を与える原油価格の変動が、産業の業績を圧迫しています。それでも、持続可能性に重点を置いた技術開発が進んでいることから、成長は持続すると予想されます。

英国

英国の産業も、2025年から2035年にかけて3.8%のCAGRで成長すると予想されています。北海は、成熟した地域であるにもかかわらず、石油・ガス生産の巨大な地域であり、そのため、特殊化学製品を活用した石油回収方法の改善に対する需要が依然として存在しています。

英国の炭素削減およびクリーン燃料への移行政策は、従来型の油田開発活動の制約要因となっています。しかし、廃止措置や炭素貯留・回収(CCS)技術プロジェクトへの支出は、特殊化学品の用途に新たな機会をもたらしています。また、グリーンケミストリー化学物質の生産と使用を義務付ける厳しい環境規制も、この分野を後押ししています。

フランス

フランスの産業は、2025年から2035年の間にCAGR 4.0%で成長すると予測されています。フランスは自国の石油生産は限られていますが、確立された化学産業と特殊化学品の伝統により、発展途上国の産業サプライヤーとなっています。

フランスの企業は、世界の需要に応えるため、グリーンで高性能な化学品の生産に注力しています。グリーン油田用化学品の研究開発は、フランスのイノベーションと環境の持続可能性によって推進されています。戦略的パートナーシップや生産国への輸出も成長を刺激しています。

ドイツ

ドイツ産業の成長は、予測期間において CAGR 3.9% と予測されています。ドイツでは石油とガスの生産は限られていますが、化学製造の強力な基盤、世界への輸出、高品質の特殊化学製品がそれを補っています。環境への配慮と持続可能性は、グリーンケミストリーソリューションの生産に影響を与えています。

ドイツ企業は、油田部門で利用するための、環境に優しく毒性の低い化学物質の研究開発に力を入れています。また、ドイツは輸出志向型の経済であるため、油田開発が活発化する発展途上国に対して、その強みを生かした製品を提供することができます。

イタリア

イタリアの産業経済は、2025年から2035年にかけて年平均成長率4.1%で拡大すると予想されています。イタリアの石油・ガス産業、地中海沖の海洋生産は、特殊化学製品の需要を支えています。イタリアの成熟した化学産業は、腐食防止剤や乳化防止剤などの多様な油田用化学製品の製造を後押ししています。

イタリアの地理的優位性と港湾施設は、特殊化学製品を他国へ輸出する商品として提供しています。環境法に続く環境規制により、グリーンケミストリー代替品の開発が進んでおり、この傾向はさらに加速しています。

韓国

韓国の産業は、予測期間において4.2% の CAGR で拡大すると予想されています。韓国は、国内の石油生産量はごくわずかですが、高度な技術を持つ化学製品製造施設から製品を生産、輸出することができます。

品質管理と技術進歩に重点を置いているため、高性能化学製品の生産が確保されています。韓国の企業は、顧客基盤の拡大に向けて、中東や東南アジアをはじめとする海外産業への事業展開を進めています。さらに、研究開発費がグリーン化学ソリューションの生産を後押ししています。

日本

日本の市場は、2025年から2035年にかけて3.7%のCAGRで拡大すると予測されています。日本は、地理的に国内石油生産が限られているため、国内需要は限定的ですが、確立された化学産業基盤により、特殊化学品の主要輸出国の地位を確立しています。

日本のメーカーは、革新性と品質において世界トップクラスとして知られており、環境への影響を低減しながら、より優れた性能を持つ化学製品を製造しています。日本のサステナビリティへの取り組みは、グリーン油田用化学製品にビジネスチャンスをもたらしています。日本の輸出先は、油田用製品の需要が多いアジアおよび中東諸国です。

中国

中国の産業は、2025年から2035年にかけて年平均成長率5.2%で成長し、世界平均を上回ると予想されています。中国は、石油およびガス生産、特にタイトオイルおよびシェールガスの生産に巨額の投資を行っており、これが特殊化学産業の主な成長要因となっています。

中国の化学産業は、さまざまな油田用化学薬品の大量生産を推進しています。技術の進歩と、エネルギー資源の自立を目指す中国の意向が相まって、産業の規模はさらに拡大しています。それにもかかわらず、環境重視の規制や問題により、よりクリーンな代替化学薬品の導入には制約が生じる可能性があります。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドの産業は、2025年から2035年にかけて4.3%のCAGRで拡大すると予測されています。オーストラリアの巨大な石油・ガス田、特に海洋油井は、生産および掘削作業に使用される特殊化学製品の需要を生み出しています。LNG輸出に対する国の関心も、この産業を後押ししています。

ニュージーランドの石油・ガス部門は小規模であり、特殊化学品の需要が継続することは確実です。両国は環境保護に熱心であり、それが油田事業で生分解性で環境に優しい化学ソリューションが採用されている理由のひとつです。

主要特殊油田用化学薬品企業とその業界シェア

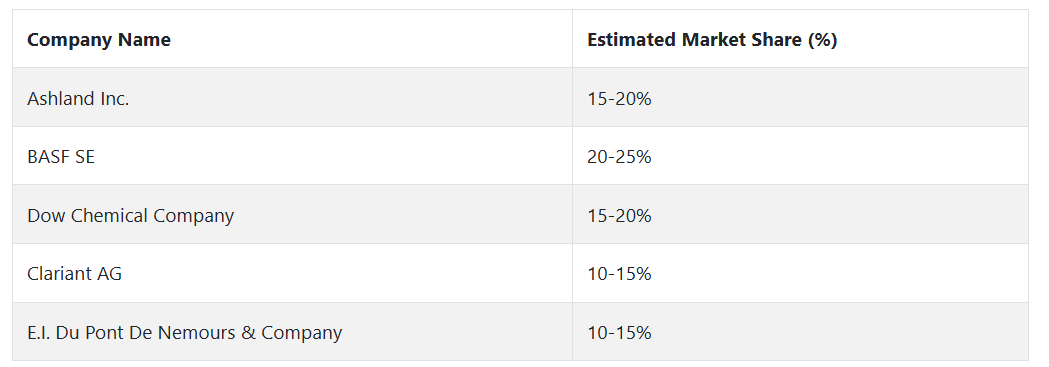

いくつかの業界大手企業は、強力な製品群、技術の進歩、戦略的な業界での存在感を武器に、特殊油田用化学薬品市場を支配しています。この業界の大手企業としては、Ashland Inc.、BASF SE、The Dow Chemical Company、Clariant AG、E.I. Du Pont De Nemours & Company (DuPont) が挙げられ、いずれも最先端の製造能力、研究開発 (R&D)、そして業界での確固たる地位を武器に、高いシェアを誇っています。

Ashland Inc. は 15~20% という圧倒的な市場シェアを誇っています。Ashland は、坑井刺激、掘削流体、生産性向上に至るまで、多様な製品を提供しており、その競争力を維持しています。Ashland は、腐食防止剤やスケール防止剤などのニッチ製品を通じて、研究開発とサステナビリティに重点的に取り組んでおり、石油・ガス業界で非常に深い存在感を示しています。顧客の進化するニーズに応える同社の革新的な強みと能力は、この分野における同社の強力なパフォーマンスの要因となっています。

世界規模で事業を展開する BASF SE は、約 20~25% の市場シェアを誇ります。世界の大手化学企業の一つである BASF は、乳化防止剤、殺生物剤、特殊界面活性剤など幅広い製品ポートフォリオを武器に、この業界への参入に成功しました。エネルギー事業者との戦略的提携、および北米や中東などの市場における幅広い業界での存在感も、同社のシェア拡大に貢献しています。また、BASF は、環境に優しい油田用化学薬品の開発に重点を置いていることも、シェア拡大に貢献しています。

Dow Chemical Company は、15~20% の市場シェアを見込んでいます。同社のサプライチェーンの統合と確立された研究開発能力により、レオロジー調整剤や摩擦低減剤から油田用特殊殺生物剤まで、幅広い油田用化学薬品を生産することができます。また、ダウの買収や合併も、アジア太平洋地域やラテンアメリカなどの高成長地域での存在感を強化し、業界トップクラスの企業としての地位を確立しています。

クラリアント AG のシェアは約 10~15% です。クラリアントは、持続可能な高性能化学ソリューションに重点を置いていることで、市場での地位を確立しています。石油回収率の向上を目的とした界面活性剤や殺生物剤などのクラリアントのソリューションは、石油・ガス事業者が求める生産効率の向上と環境保護のニーズに対応しています。デジタル化とスマートな化学物質管理に重点を置いているため、特に環境規制の厳しい産業において、同社のシェア拡大に大きな役割を果たしています。

特殊油田用化学薬品メーカー、サプライヤー、販売業者の主な戦略

この分野では、業界動向、規制圧力、技術の進歩、競争力の高まりに対応し、競合他社はさまざまな戦略的措置を講じています。業界の主要推進力であるメーカーは、競争力を維持するために、製品の革新と地理的拡大に一層力を入れています。環境に優しいソリューションの需要により、メーカーは低毒性界面活性剤や生分解性摩擦低減剤などのグリーンケミストリー製品の開発に多額の投資を余儀なくされています。

また、新油田発見やエネルギー需要の増加により石油・ガス部門が急成長しているアジア太平洋、ラテンアメリカ、アフリカなどの新興市場でも事業を展開しています。これらの産業は大きな可能性を秘めていますが、地域特有の課題や規制環境に対応するための現地化アプローチが必要です。そのため、業界での強固な地位を確保するためには、現地のエネルギー事業者との提携もますます重要になってきています。

この産業の投資家は、規制の動向を注視し、有利なリターンを確保するために資本の流れを再調整しています。環境の持続可能性に対する関心が高まる中、投資家は、世界の持続可能性のトレンドに沿った企業を優先し、多くの場合、油田用化学薬品分野におけるグリーンテクノロジーの開発に投資を希望しています。彼らは、AI ベースの化学物質管理システム、予測分析、スマートセンサーなどの革新的なソリューションを持つ、スタートアップ企業や初期段階のテクノロジー企業に資金を提供したいと考えています。

バリューチェーンで採用される戦略の大部分は、特に環境規制や化学物質の安全性に関して、規制当局によって決定されます。北米やヨーロッパをはじめとする世界中で環境規制が強化される中、規制当局は化学物質の毒性、廃棄物処理、排出物について、より厳しいコンプライアンスの遵守を求め始めています。

これに対応するため、製造企業は競争力を維持しつつ法規制の変更に対応できるよう、より透明性の高いルールと規制の制定を求められています。また、規制当局と協力して政策に影響を与え、環境保護をしながら特殊化学品の継続的な使用を可能にするよう努めています。

石油・ガス事業者は、事業および刺激井での化学物質の使用を最適化するために、データに基づく選択肢の導入を進めています。AI、IoT、リアルタイムモニタリング技術を事業に組み込むことで、エンドユーザーは化学物質の性能をモニタリングし、効率を向上させ、廃棄物を削減することができます。また、原油価格の変動を受けてコストの最適化が急務となっているため、エンドユーザーは、厳しい環境規制を遵守しながら、運用コストを低く抑えることができる、より効率的で持続可能な化学ソリューションを模索しています。

スタートアップ企業や技術プロバイダーは、この産業における自動化や高度な分析に対するニーズの高まりをうまく活用しています。ベンチャーキャピタルの投資が破壊的技術にますます向かっている中、スタートアップ企業は、化学物質の挙動、流量、有効性をリアルタイムで監視する AI ベースの化学物質管理システムの開発に取り組んでいます。このようなイノベーションは、事業者が化学物質をより効率的に活用し、その使用を最大限に高め、環境への影響を最小限に抑えることに役立ちます。

油田用化学薬品業界のインフラ企業は、グローバルなサプライチェーンの回復力および能力構築への投資により、需要の増加に対応しています。物流、地政学的緊張、貿易障壁などの課題に直面する中、これらの企業は、地域を越えて主要化学薬品を安定的に供給するための、多様で回復力のあるサプライチェーンの確保を目指しています。また、遠隔地やアクセスが困難な油田における化学薬品ソリューションの需要の増加に対応するため、保管および流通ネットワークの拡大も進めています。

特殊油田用化学薬品業界を牽引する主な成功要因

この事業の成功の主な要因は、イノベーション、サステナビリティ、および業務効率です。高度な化学ソリューションの需要が引き続き高まる中、腐食、スケール付着、乳化などの特定の問題に対処するための製品イノベーションに投資する企業が優位性を発揮するでしょう。

環境保護活動家や規制当局からの圧力が高まっているため、生分解性の摩擦低減剤や低毒性の界面活性剤など、環境に優しい化学製品への移行は不可欠です。環境への影響を最小限に抑えた高性能製品を提供できる企業は、厳しい規制を乗り切り、環境意識の高い消費者を獲得する上で有利な立場に立つでしょう。

2 番目に重要な成功要因は、技術革新によって業務効率を向上できる能力です。AI、IoT、リアルタイムモニタリングシステムなどのデータ駆動型テクノロジーの導入により、石油・ガス事業者は化学物質の使用を最適化し、廃棄物を最小限に抑え、掘削、生産、刺激作業におけるパフォーマンスを向上することができます。

デジタル化は、産業のコスト削減だけでなく、最適な回収レベルとダウンタイムの短縮に必要な化学物質の使用の精度と信頼性の向上にも貢献しています。業界がデジタル化を進めていく中で、こうした技術に投資する企業は、より効率的でコスト削減と持続可能性に優れたソリューションを提供し、市場シェアを拡大することができるでしょう。

その他の主要企業

-

- Ashland Inc.

- BASF SE

- The Dow Chemical Company

- Clariant AG

- E.I. Du Pont De Nemours & Company

- Solvay SA

- The Lubrizol Corporation

- AkzoNobel NV

- Baker Hughes Inc.

- Kemira OYJ

特殊油田用化学薬品 産業の区分

- 種類別:

- 乳化防止剤

- 抑制剤およびスカベンジャー

- レオロジー調整剤

- 摩擦低減剤

- 特殊殺菌剤

- 特殊界面活性剤

- その他の種類

- 用途別:

- 生産

- 坑井刺激

- 掘削流体

- 石油増進

- その他の用途

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 乳化防止剤

- 抑制剤およびスカベンジャー

- レオロジー調整剤

- 摩擦低減剤

- 特殊殺生物剤

- 特殊界面活性剤

- その他の種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 生産

- 坑井刺激

- 掘削流体

- 石油増進

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Ashland Inc.

- BASF SE

- The Dow Chemical Company

- Clariant AG

- E.I. Du Pont De Nemours & Company

- Solvay SA

- The Lubrizol Corporation

- AkzoNobel NV

- Baker Hughes Inc.

- Kemira OYJ

- 仮定および略語

- 調査方法

| ※参考情報 特殊油田用化学薬品は、油田の探査、開発、そして生産において重要な役割を果たす各種化学物質を指します。これらの薬品は、油の抽出率を向上させ、採掘効率を高めるために用いられます。また、コンディショニング、流動性の向上、腐食防止、泡防止、などさまざまな機能を持っています。これにより、油田での作業がより効率的かつ安全に行われることを支援します。 特殊油田用化学薬品は、いくつかの主要な種類に分類されます。一つは界面活性剤で、これにより油と水の界面の張力を低下させ、油の回収を助けます。これにより、地下での油の移動がスムーズになり、生産性が向上します。 次に、ポリマーを使用した薬品があります。ポリマーは、油田での流体の粘度を調整するために使用され、高い粘度を持つ液体を生成することで油の流れを改善します。特に、高粘度の重油を取り扱う際に有効です。また、ポリマーは水の移動を制御し、油層への水の侵入を阻止することもできます。 腐食防止剤も重要な薬品の一つで、これによりパイプラインや設備が腐食から守られます。特に、油田で使用される金属部品は、過酷な環境にさらされているため、腐食防止剤の使用が不可欠です。これにより、装置の寿命が延び、メンテナンスコストの削減にもつながります。 また、デマルシファイア(脱泡剤)は、油の生産過程で発生する泡を除去するために使用されます。泡は油の流れを妨げ、生産効率を下げる要因となりますので、デマルシファイアを利用することで生産プロセスがよりスムーズになります。 特殊油田用化学薬品は、用途によっても多様です。主に、油田の掘削時や生産時に使用されますが、エネルギー産業以外でも重要な役割を果たしています。たとえば、これらの薬品は水処理や環境管理にも利用され、油田における排水を安全に処理する手助けをしています。これにより、環境への影響を最小限に抑えることができます。 関連技術としては、油田用化学薬品の配合技術や、ナノテクノロジーを応用した製品開発が挙げられます。これにより、より高性能な薬品が開発され、特定の油田や環境条件に適応した製品が提供されるようになっています。また、デジタル技術の活用も進んでおり、データ分析を駆使して最適な薬品の選択や使用量の調整が行われるようになっています。 特殊油田用化学薬品の市場は、年々拡大しており、特に新興国でのエネルギー需要の増加が大きな要因となっています。これにより、研究開発も進んでおり、環境に配慮したエコフレンドリーな製品も増えてきています。また、化学薬品の効果を最大限に引き出すための新しい応用技術が開発されており、効率的な油田管理が求められる現代において、特殊油田用化学薬品の重要性はますます高まっています。 このように、特殊油田用化学薬品は油田における生産に不可欠であり、多種多様な用途を持っています。技術革新と共に進化し続けるこの分野は、今後もエネルギー産業の発展に寄与していくことでしょう。 |