主要な市場動向とインサイト

- 北米のがんおよび腫瘍バイオマーカーに基づくアッセイ市場は、2024年に世界市場をリードし、41.58%という最大の収益シェアを占めました。

- 北米市場では米国が主導的立場にあり、2024年に最大の収益シェアを占めました。

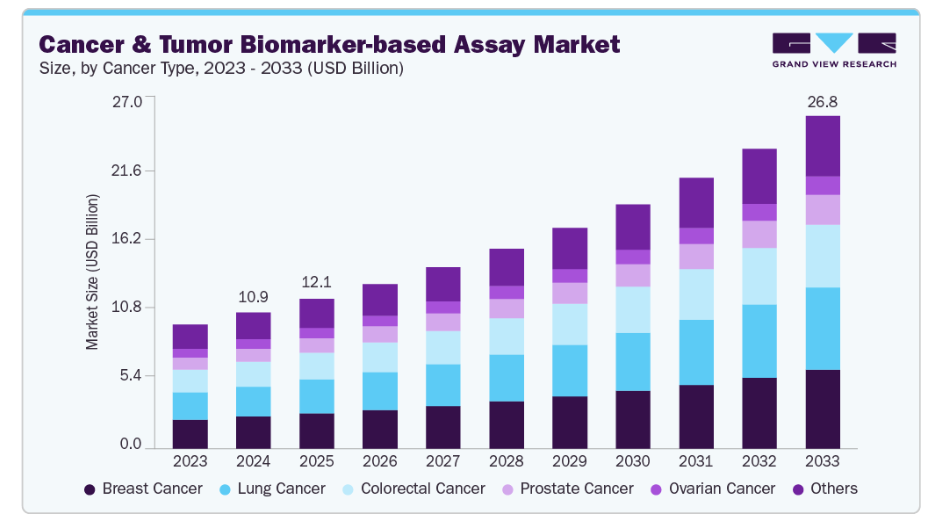

- がん種別では、乳がんセグメントが世界市場を牽引し、2024年には23.43%という最大の収益シェアを占めました。

- バイオマーカーの種類別では、遺伝子/ゲノムバイオマーカーセグメントが2024年に66.31%という最大の収益シェアを占めました。

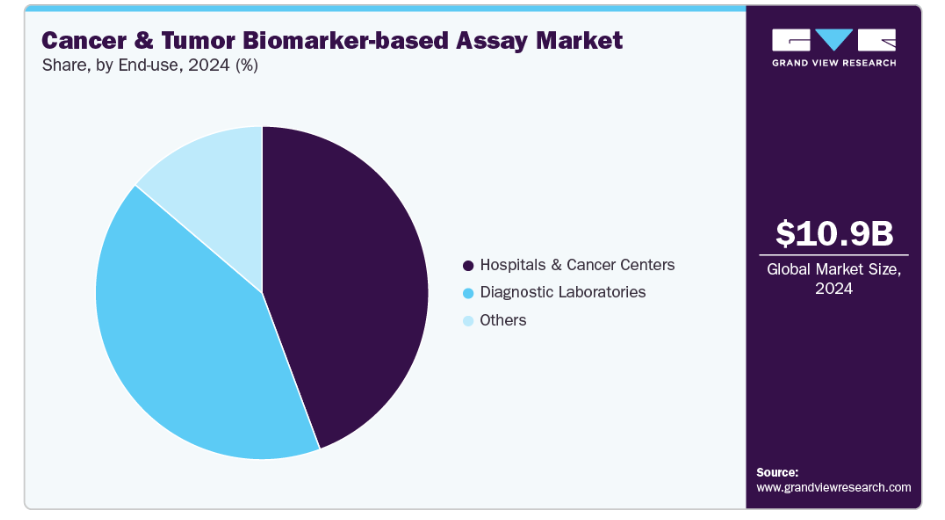

- 最終用途別では、病院およびがんセンターセグメントが2024年に44.34%の最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:109億7,000万米ドル

- 2033年予測市場規模:268億1,000万米ドル

- CAGR(2025-2033年):10.50%

- 北米:2024年における最大市場

次世代シーケンシング(NGS)、液体生検、多重免疫測定法などの技術の進歩により、検査の感度と処理能力が向上し、所要時間が短縮されています。製薬企業は、標的療法向けのコンパニオン診断薬を開発するため、診断機器開発企業との協業を強化しており、これが市場のさらなる成長を促進しています。

分析プラットフォームの急速な進歩がバイオマーカー検査を変革しています。次世代シーケンシング(NGS)プラットフォームは高速化・低コスト化・柔軟性を実現し、広範なゲノムパネル、腫瘍プロファイリング、大規模な希少変異の発見を可能にしています。これによりアッセイ開発と臨床導入の需要が高まっています。一方、液体生検(cfDNA、CTCs、エクソソーム)は低侵襲な連続モニタリング、早期発見、治療抵抗性の追跡を可能にし、その利便性により検査量が組織のみに依存するワークフローを超えて拡大しています。多重PCR/免疫測定プラットフォームとデジタル病理学/イメージングバイオマーカーは、限られた検体から複数のマーカーを同時に測定することをさらに可能にし、診断の精度と実用的な結果あたりのコストを改善します。これらの技術が相まって、検査あたりのコストを削減し、特定のワークフローにおける結果までの時間を短縮し、新たな臨床用途(スクリーニング、微小残存病変(MRD)、モニタリング)を開拓します。これらすべてが総潜在市場を拡大し、診断企業や製薬会社の共同開発パートナーからの投資を呼び込んでいます。

標的型がん治療薬への移行により、薬剤と適格患者を特定するバイオマーカー検査の密接な連携が生まれています。特定のゲノム、プロテオーム、または免疫学的シグネチャーに紐づいた承認を得る標的療法や免疫療法が増えるにつれ、製薬企業は臨床試験や規制当局の承認のために検証済みのコンパニオン診断をますます必要としています。これにより、疾患別に臨床的に検証済みのバイオマーカー検査の需要が高まり、高価な治療法と直接連動する検査では1検査あたりの価格上昇が経済的に支持されます。さらに、包括的ゲノムプロファイリングの普及と腫瘍非依存型承認の拡大により、マルチプレックス検査やパネル検査の利用が増加し、複数の治療決定を導く検査への支出が集中しています。こうした動向が診断企業と医薬品開発企業間のM&Aや提携を促進し、バイオマーカー検査の世界的な商業展開を加速させています。

治療選択に用いられるバイオマーカーアッセイ(特にコンパニオン診断薬)は、市場投入までの時間や商業化コストに影響を与える厳格な規制プロセスに直面しています。規制当局は厳密な分析的検証、臨床的検証を要求し、治療薬の承認との同時申請や整合性を求める場合が多く、新規バイオマーカーや稀な変異は検証研究のための検体収集を複雑化させます。地域ごとの異なる規制枠組み(例:FDA、EMA、進化するIVD規則)は、グローバル展開に複雑性を生じさせ、地域間で反復的な研究や表示の違いを余儀なくされる場合があります。さらに、規制当局は臨床的有用性と実臨床での性能をますます厳しく審査しており、メーカーは市販後エビデンスの創出や品質システム(IVDR準拠、臨床エビデンス創出)の導入を迫られています。これにより開発期間と設備投資(CAPEX)は増加しますが、最終的には臨床的信頼性と支払者(ペイヤー)の受容性が向上します。

市場の集中と特性

次世代シーケンシング(NGS)、液体生検、AIベースのデータ分析は、がんおよび腫瘍バイオマーカーに基づく検査市場を推進する革新技術のほんの一例です。これらの技術により、個別化治療の選択、非侵襲的モニタリング、早期発見が可能となります。継続的な研究開発投資と、診断精度とワークフロー効率を向上させる多重検査の統合により、このダイナミックな市場においてイノベーションは重要な競争上の差別化要因として位置付けられています。

主要な診断・バイオテクノロジー企業は、技術力と検査ポートフォリオの拡充を目的として中小企業の買収を進めており、がんバイオマーカー検査の市場構造を変容させています。この統合により、コンパニオン診断プラットフォーム、国際的な流通ネットワーク、独自バイオマーカーへのアクセスが加速されています。こうした戦略的提携は市場での地位向上、規制当局の承認取得の迅速化、そして精密腫瘍学のワークフローへの最先端バイオマーカー技術の早期導入を促進します。

市場拡大と製品商業化は、規制枠組みによって大きく影響を受けます。FDA、EMA、IVDRガイドラインに基づく厳格な検証・承認手続きは開発コストと期間を増加させますが、アッセイの信頼性と臨床的有用性を保証します。液体生検アッセイ、検査室開発検査(LDT)、コンパニオン診断薬に関する世界的な標準化と規制の変遷は、患者の安全性と診断精度を維持しつつ、イノベーションを促進しています。

各社はバイオマーカーアッセイのポートフォリオを拡大し、マルチアナライトパネル、循環腫瘍DNA(ctDNA)検査、プロテオミクスベースのアッセイを包含しています。免疫腫瘍学バイオマーカーや多癌種早期検出プラットフォームへの進出は、個別化治療戦略を支えます。製品多様化は治療選択、疾患モニタリング、微小残存病変検出における未充足ニーズにも対応し、世界中の病院検査室や腫瘍学研究センターでの採用拡大を促進しています。

中東、アジア太平洋、南米アメリカといった新興市場への進出に伴い、地域拡大戦略は市場成長に不可欠です。これらの地域ではがん罹患率の増加、医療施設の充実、精密医療を支援する政府プログラムが進展しています。地域検査機関との連携、技術移転、手頃な価格の検査法開発により、様々な臨床的・経済的状況下でのバイオマーカー診断へのアクセス拡大が実現しています。

がん種別インサイト

がん種別では、2024年に乳がん市場が23.43%と最大の市場シェアを占めました。世界的な乳がん発生率の上昇、早期発見への意識の高まり、分子診断技術の進歩が主要な成長要因です。HER2、BRCA1/2、ER/PR、PIK3CA検査などのバイオマーカーベースのアッセイは、診断、予後判定、標的療法の選択において極めて重要な役割を果たしています。個別化治療のための液体生検、NGSパネル、コンパニオン診断の採用拡大が、需要をさらに加速させています。支援的な償還政策、進行中の臨床試験、AI駆動型バイオマーカー分析の統合により、診断精度とアクセシビリティが向上しており、乳がんバイオマーカー分野は腫瘍診断領域で最もダイナミックな分野の一つとして位置づけられています。

がん・腫瘍バイオマーカー検査市場における肺がん分野は、非小細胞肺がん(NSCLC)および小細胞肺がん(SCLC)の世界的な負担増加を背景に、急速な成長を遂げています。EGFR、ALK、KRAS、ROS1、PD-L1などの遺伝子に対する分子バイオマーカー検査の採用増加は、診断と治療選択を変革しています。早期発見と治療反応モニタリングのための非侵襲的液体生検検査への移行が、市場の成長をさらに加速させています。次世代シーケンシング(NGS)および免疫測定法の技術的進歩、ならびにコンパニオン診断薬に対する規制当局の承認支援が、精密腫瘍学の応用範囲を拡大しています。

バイオマーカーの種類別分析

遺伝子/ゲノムバイオマーカーは2024年に最大の市場シェアを占め、予測期間中最も高い成長率が見込まれています。これは、個別化がん治療の指針として分子プロファイリングの利用が増加していることが主な要因です。これらのバイオマーカーにより、腫瘍の進行や治療反応に関連する遺伝子変異、遺伝子融合、発現変化の特定が可能となります。次世代シーケンシング(NGS)、PCR、マイクロアレイ技術の進歩により、検査の精度、処理能力、コスト効率が向上しました。標的療法の選択や耐性モニタリングのための包括的ゲノムプロファイリング(CGP)の採用増加が、需要をさらに押し上げています。

がん・腫瘍バイオマーカーベース検査市場におけるタンパク質バイオマーカー分野は着実に成長しております。CEA、CA-125、PSA、AFP、HER2などのタンパク質バイオマーカーは、がん検出、予後判定、治療モニタリングにおいて重要な役割を果たします。免疫測定法、質量分析法、ELISAベース技術の利用拡大により、タンパク質検出の感度と特異性が向上しております。非侵襲的で迅速な診断検査への需要の高まり、およびマルチプレックス検査やポイントオブケアプラットフォームへの統合が進んでいることが、市場の普及を加速させています。さらに、プロテオミクス研究の進展と、早期がん検出および個別化治療アプローチへの投資増加が相まって、腫瘍学診断分野におけるタンパク質バイオマーカーベースの検査の堅調な成長を牽引しています。

エンドユースに関する洞察

2024年時点で、病院およびがんセンターは44.34%の市場シェアを占め、産業を主導しております。標準的な腫瘍学ワークフローに組み込まれたバイオマーカー検査の需要は、これらの施設が診断、治療計画立案、経過観察の主要拠点としての役割を担っていることに起因しております。液体生検プラットフォーム、免疫組織化学(IHC)、次世代シーケンシング(NGS)の活用により、正確で個別化されたがん治療が可能となります。治療選択のためのコンパニオン診断や詳細なゲノムプロファイリングを活用するため、病院は診断企業との連携を強化しています。早期発見への意識の高まり、腫瘍学インフラの拡充、そして奨励的な償還政策も、導入をさらに後押ししています。

診断検査室セグメントは、専門的な分子検査およびハイスループット分析への需要増加を背景に、予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれます。NGS、PCR、フローサイトメトリー、免疫測定法などの最先端プラットフォームを提供するこれらの検査室は、バイオマーカーの特定、検証、日常的な臨床検査に不可欠です。がん診療クリニックや病院にとって、集中型検査室はコスト削減、標準化された結果、迅速な結果報告を実現します。液体生検検査、包括的ゲノムプロファイリング(CGP)、多がん早期検出(MCED)アッセイの登場により、サービスポートフォリオはさらに拡大しています。戦略的提携、認定プログラム、検査サービスの外部委託傾向の高まりにより、特に新興医療市場において、この市場は成長を続けると予想されます。

地域別インサイト

北米における癌および腫瘍バイオマーカーベース検査市場の動向

北米は、先進的な医療インフラ、高い癌罹患率、精密診断の強力な導入により、2024年に41.58%の収益シェアを占め、癌および腫瘍バイオマーカーベース検査市場を支配しています。コンパニオン診断や次世代シーケンシング(NGS)の早期導入が同地域にとって有利に働いております。米国癌協会(ACS)の推計によれば、2025年には200万件を超える新規癌症例が発生すると見込まれております。バイオマーカー検査のFDA承認やゲノム検査プログラムの拡大に伴い、病院や検査機関は成長を続けております。

米国における癌および腫瘍バイオマーカーベース検査市場の動向

米国は、肺がん、乳がん、前立腺がん、大腸がんの高い罹患率に牽引され、世界市場をリードしております。分子診断およびAIベースのバイオマーカー発見への強力な投資がイノベーションを促進しています。ガーダント・ヘルス、イルミナ、サーモフィッシャーサイエンティフィックといった主要企業の存在が商業化を支えております。液体生検検査への需要増加や「がんムーンショット計画」などの政府プログラムにより、精密腫瘍学ソリューションは全米でますます普及しております。

ヨーロッパにおける癌および腫瘍バイオマーカーベースアッセイ市場の動向

ヨーロッパは、バイオマーカー検査が各国の癌対策戦略に広く組み込まれていることから、大きな市場シェアを占めています。ドイツ、フランス、イタリアなどの国々では、次世代シーケンシング(NGS)および免疫組織化学(IHC)アッセイが急速に導入されています。WHOによれば、世界全体のがん症例の約23%がヨーロッパで発生しています。体外診断用医療機器規則(IVDR)により検査の信頼性が保証され、ヨーロッパ全域での投資と革新が促進されています。

英国市場は、NHSゲノム医療サービスおよび全国的な精密医療プログラムにより拡大しています。年間37万5千件以上のがん新規症例が報告されており、早期発見検査の必要性が高まっています。政府資金による研究プロジェクト、学術機関、診断開発企業間の連携により、バイオマーカー発見が加速されています。液体生検とAI駆動型診断への重点的取り組みにより、ドイツはヨーロッパにおける腫瘍学イノベーションの主要拠点としての地位を確立しています。

ドイツは、先進的な医療インフラと年間50万件を超える新規症例数を背景に、ヨーロッパバイオマーカー検査市場において強固な地位を保持しています。医療施設、製薬企業、バイオテクノロジー企業間の連携に加え、コンパニオン診断への注力が市場成長を促進しています。治療選択のための次世代シーケンシング(NGS)パネルや多重検査の普及により、ドイツの精密がん診断分野における主導的立場はさらに強化されています。

アジア太平洋地域におけるがん・腫瘍バイオマーカー検査市場の動向

アジア太平洋地域は、がん罹患率の上昇、医療費の増加、診断インフラの改善により、最も急速な成長が見込まれています。中国、日本、インドなどの国々では、ゲノムプロファイリングや液体生検技術が広く採用されつつあります。GLOBOCANによれば、世界全体のがん症例のほぼ半数がアジアで発生しています。早期スクリーニングや地域密着型バイオマーカーアッセイ製造を支援する政府の取り組みも、地域市場の拡大を後押ししています。

日本の市場は、胃がん・大腸がん・肺がんの高い発生率と高齢化を背景に着実に成長しています。治療の個別化を図るため、コンパニオン診断とゲノムシーケンシングの取り組みを優先しています。シスメックスや富士フイルムなどの診断メーカーと病院の強力な連携がイノベーションを支えています。市場拡大を推進する二大要因は、マルチ遺伝子パネル検査の活用と、精密医薬品に対する規制面の支援強化です。

中国は、年間480万件を超える新規がん症例という増加するがん負担と、精密医薬品への政府の強力な投資に支えられ、急速に拡大する市場です。国内の次世代シーケンシング(NGS)プロバイダーの台頭、液体生検の利用拡大、腫瘍検査センターの拡充が成長を牽引しています。「健康中国2030」計画やグローバル診断企業との連携といった取り組みにより、バイオマーカーへのアクセスが改善され、早期発見能力が加速しています。

南米アメリカにおける癌および腫瘍バイオマーカー検査市場の動向

南米アメリカ市場は、医療インフラの改善、癌早期発見意識の高まり、検査ネットワークの拡大により着実に成長しています。ブラジルやメキシコなどの国々では、PCR法や免疫測定法に基づくバイオマーカー検査の導入が進んでいます。地域全体で癌有病率が上昇しており、年間新規症例数は140万件を超えています。国際的な連携と公衆衛生投資が、先進的な分子診断技術の導入を後押ししています。

ブラジルは政府主導のがん対策プログラムと年間70万件を超える新規症例増加を背景に、ラテンアメリカバイオマーカー検査市場を牽引しています。都市部病院や研究センターにおける診断能力の拡充が成長を促進。乳がん・肺がん・前立腺がん向け次世代シーケンシング(NGS)および免疫組織化学(IHC)検査の採用が増加する一方、グローバル企業との提携により全国的な検査の費用対効果とアクセス性が向上しています。

中東・アフリカにおけるがん・腫瘍バイオマーカー検査市場の動向

中東・アフリカ市場は、生活様式の変化と人口増加に伴うがん罹患率の上昇により拡大しています。WHOによれば、同地域のがん発生率は2040年までに倍増すると予測されています。医療インフラへの投資拡大、腫瘍学センターの設立、分子診断・免疫測定法に基づく診断技術の採用が市場発展を牽引しています。各国政府は死亡率削減のため、早期発見・スクリーニングプログラムを重視しております。

サウジアラビア市場は、国家医療近代化政策と精密腫瘍学への注力拡大に支えられ急成長中です。同国では乳癌、大腸癌、甲状腺癌の症例増加が報告されております。「ビジョン2030」などの政府施策や専門がんセンターの設立により、診断アクセスが改善されております。分子バイオマーカー検査への投資とグローバル診断企業との提携が、市場成長と技術革新を加速させております。

主要ながんおよび腫瘍バイオマーカーベースの検査企業に関する洞察

がんおよび腫瘍バイオマーカーベースの検査市場は競争が激しく、主要企業はイノベーション、製品拡大、戦略的提携に注力しています。F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific, Inc.、Illumina, Inc.、QIAGEN などの大手企業は、ゲノムおよび分子診断分野における強力なポートフォリオで業界をリードしています。Guardant Health や Exact Sciences などの新興企業は、液体生検および多癌早期発見技術を推進しています。Bio-Rad Laboratories、Agilent Technologies、Sysmex、アボット、bioMérieux は、自動化とアッセイの統合を通じて、世界市場での存在感を強化しています。Myriad Genetics、Hologic、Quest Diagnostics などの企業は、パートナーシップ、臨床協力、および世界的な精密腫瘍学ソリューションを通じて、検査へのアクセスを強化しています。

主要ながんおよび腫瘍バイオマーカーベースの検査企業:

以下は、がんおよび腫瘍バイオマーカーベースの検査市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、産業のトレンドを決定づけています。

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific, Inc.

- Illumina, Inc.

- QIAGEN

- Guardant Health

- Exact Sciences Corporation

- Bio-Rad Laboratories, Inc.

- Agilent Technologies, Inc.

- Sysmex Corporation

- Abbott

- bioMérieux

- Myriad Genetics, Inc.

- Hologic, Inc.

- Quest Diagnostics Incorporated

最近の動向

- 2025年9月、がん診断のリーダー企業であるエクサクト・サイエンシズ社(Nasdaq: EXAS)は、米国において検査室開発検査(LDT)として利用可能となった新たな多がん早期検出(MCED)血液検査「キャンサーガード」の発売を発表いたしました。キャンサーガードは、複数のバイオマーカー種類を分析する初の市販MCED検査であり、治療選択肢が限られる進行段階で診断されることが多いがんを含む、幅広い種類のがんの検出を可能にします。

- 2025年2月、革新的かつ包括的な検査サービスの世界的リーダーであるラボコープ(NYSE: LH)は、進行性固形腫瘍患者向けの循環腫瘍DNA(ctDNA)ベースの包括的ゲノムプロファイリングソリューション「Labcorp Plasma Complete」の臨床導入を発表しました。この液体生検検査により、腫瘍専門医は簡単な採血から詳細なゲノムプロファイリングを実施でき、個別化治療の意思決定を支援します。

- 2024年8月、DNAシーケンシングおよびアレイベース技術の世界的リーダーであるイルミナ社(NASDAQ: ILMN)は、米国食品医薬品局(FDA)が同社の「TruSight Oncology(TSO)Comprehensive」体外診断用医薬品(IVD)検査ならびに最初の2つのコンパニオン診断(CDx)疾患適応症を承認したことを発表しました。この単一の検査では500以上の遺伝子を解析し、患者の固形腫瘍の詳細なプロファイルを提供します。これにより、免疫腫瘍学や臨床的に有用なバイオマーカーを特定する可能性が高まり、標的療法や臨床試験への適格性を支援します。

グローバルがん・腫瘍バイオマーカーベース検査市場セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは本調査において、がんの種類別、バイオマーカーの種類別、最終用途、地域に基づき、グローバルがん・腫瘍バイオマーカーベース検査市場をセグメント化しました:

- がん種類別見通し(収益、百万米ドル、2021年~2033年)

- 乳がん

- 肺がん

- 大腸がん

- 前立腺がん

- 卵巣がん

- その他

- バイオマーカー種類別見通し(収益、百万米ドル、2021年~2033年)

- 遺伝子/ゲノムバイオマーカー

- タンパク質バイオマーカー

- エピジェネティックバイオマーカー

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院およびがんセンター

- 診断検査室

- その他

- 地域別見通し(百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 がんおよび腫瘍バイオマーカーベースのアッセイ市場:方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 がん種類別セグメント

1.1.1.2 バイオマーカー種類別セグメント

1.1.1.3 最終用途別セグメント

1.2 地域範囲

1.3. 予測期間と予測期間

1.4. 目的

1.4.1. 目的 – 1

1.4.2. 目的 – 2

1.4.3. 目的 – 3

1.5. 研究方法論

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報・データ分析

1.7.1. データ分析モデル

1.8. 市場構築と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 がんおよび腫瘍バイオマーカーベースアッセイ市場:エグゼクティブサマリー

2.1. 市場概要

2.2. がん種類およびバイオマーカー種類概要

2.3. 最終用途概要

2.4. 競争環境概要

第3章 がんおよび腫瘍バイオマーカーベースアッセイ市場の変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場展望

3.2.2. 関連/補助市場展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. がん早期発見への需要拡大

3.4.2. 分子診断およびバイオマーカー発見の進歩

3.4.3. がん罹患率の上昇と個別化医薬品の導入拡大

3.5. 市場抑制要因分析

3.5.1. バイオマーカーアッセイの高コスト

3.5.2. 規制および償還に関する課題

3.6. ポートの5つの力分析

3.7. PESTLE分析

第4章 がん・腫瘍バイオマーカーベース検査市場:がんの種類別推定値とトレンド分析

4.1. がん・腫瘍バイオマーカーベース検査市場:がんの種類別動向分析

4.2. 乳がん

4.2.1. 市場推定値と予測(2021年~2033年) (百万米ドル)

4.3. 肺がん

4.3.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.4. 大腸がん

4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.5. 前立腺がん

4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.6. 卵巣癌

4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.7. その他

4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

第5章 がんおよび腫瘍バイオマーカーベースのアッセイ市場:バイオマーカーの種類別推定値と傾向分析

5.1. がんおよび腫瘍バイオマーカーベースのアッセイ市場:バイオマーカーの種類別動向分析

5.2. 遺伝子/ゲノムバイオマーカー

5.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

5.3. タンパク質バイオマーカー

5.3.1. 市場収益予測(2021年~2033年、百万米ドル)

5.4. エピジェネティックバイオマーカー

5.4.1. 市場収益予測(2021年~2033年、百万米ドル)

5.5. その他

5.5.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 がん・腫瘍バイオマーカーベース検査市場:最終用途別推定値と動向分析

6.1. がん・腫瘍バイオマーカーベース検査市場:最終用途別動向分析

6.2. 病院およびがんセンター

6.2.1. 市場収益推定値と予測、2021年~2033年(百万米ドル)

6.3. 診断検査機関

6.3.1. 市場収益予測(2021年~2033年、百万米ドル)

6.4. その他

6.4.1. 市場収益予測(2021年~2033年、百万米ドル)

第7章 がん・腫瘍バイオマーカーベースアッセイ市場:地域別事業分析

7.1. 地域別市場概要

7.2. 北米

7.2.1. 北米におけるがんおよび腫瘍バイオマーカーベースのアッセイ市場規模予測(2021年~2033年、百万米ドル)

7.2.2. 米国

7.2.2.1. 米国がんおよび腫瘍バイオマーカーベースアッセイ市場、2021年~2033年(百万米ドル)

7.2.2.2. 主要国の動向

7.2.2.3. 規制の枠組み

7.2.2.4. 償還シナリオ

7.2.2.5. 競争シナリオ

7.2.3. カナダ

7.2.3.1. カナダにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.2.3.2. 主要国の動向

7.2.3.3. 規制の枠組み

7.2.3.4. 償還シナリオ

7.2.3.5. 競争シナリオ

7.2.4. メキシコ

7.2.4.1. メキシコにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.2.4.2. 主要国の動向

7.2.4.3. 規制の枠組み

7.2.4.4. 償還シナリオ

7.2.4.5. 競争環境

7.3. ヨーロッパ

7.3.1. ヨーロッパにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年(百万米ドル)

7.3.2. 英国

7.3.2.1. 英国における癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年(百万米ドル)

7.3.2.2. 主要国の動向

7.3.2.3. 規制の枠組み

7.3.2.4. 償還シナリオ

7.3.2.5. 競争状況

7.3.3. ドイツ

7.3.3.1. ドイツにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年(百万米ドル)

7.3.3.2. 主要国の動向

7.3.3.3. 規制の枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. 競争シナリオ

7.3.4. スペイン

7.3.4.1. スペインにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.3.4.2. 主要国の動向

7.3.4.3. 規制の枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. 競争シナリオ

7.3.5. フランス

7.3.5.1. フランスにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.3.5.2. 主要国の動向

7.3.5.3. 規制の枠組み

7.3.5.4. 償還シナリオ

7.3.5.5. 競争シナリオ

7.3.6. イタリア

7.3.6.1. イタリアにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年(百万米ドル)

7.3.6.2. 主要国の動向

7.3.6.3. 規制の枠組み

7.3.6.4. 償還シナリオ

7.3.6.5. 競争シナリオ

7.3.7. デンマーク

7.3.7.1. デンマークにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.3.7.2. 主要国の動向

7.3.7.3. 規制の枠組み

7.3.7.4. 償還シナリオ

7.3.7.5. 競争シナリオ

7.3.8. スウェーデン

7.3.8.1. スウェーデンにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.3.8.2. 主要国の動向

7.3.8.3. 規制の枠組み

7.3.8.4. 償還シナリオ

7.3.8.5. 競争シナリオ

7.3.9. ノルウェー

7.3.9.1. ノルウェーにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年 (百万米ドル)

7.3.9.2. 主要国の動向

7.3.9.3. 規制の枠組み

7.3.9.4. 償還シナリオ

7.3.9.5. 競争シナリオ

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域におけるがんおよび腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 日本における癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.4.2.2. 主要国の動向

7.4.2.3. 規制の枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. 競争状況

7.4.3. 中国

7.4.3.1. 中国における癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.4.3.2. 主要国の動向

7.4.3.3. 規制の枠組み

7.4.3.4. 償還シナリオ

7.4.3.5. 競争シナリオ

7.4.4. インド

7.4.4.1. インドにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.4.4.2. 主要国の動向

7.4.4.3. 規制の枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. 競争シナリオ

7.4.5. 韓国

7.4.5.1. 韓国における癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.4.5.2. 主要国の動向

7.4.5.3. 規制の枠組み

7.4.5.4. 償還シナリオ

7.4.5.5. 競争シナリオ

7.4.6. タイ

7.4.6.1. タイにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.4.6.2. 主要国の動向

7.4.6.3. 規制の枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. 競争シナリオ

7.4.7. オーストラリア

7.4.7.1. オーストラリアにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年(百万米ドル)

7.4.7.2. 主要国の動向

7.4.7.3. 規制の枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. 競争シナリオ

7.5. ラテンアメリカ

7.5.1. ラテンアメリカにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルにおけるがんおよび腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.5.2.2. 主要国の動向

7.5.2.3. 規制の枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. 競争状況

7.5.3. アルゼンチン

7.5.3.1. アルゼンチンにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.5.3.2. 主要国の動向

7.5.3.3. 規制の枠組み

7.5.3.4. 償還シナリオ

7.5.3.5. 競争シナリオ

7.6. 中東アフリカ(MEA)

7.6.1. MEAにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ癌および腫瘍バイオマーカーベースアッセイ市場、2021年~2033年(百万米ドル)

7.6.2.2. 主要国の動向

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 競争シナリオ

7.6.3. サウジアラビア

7.6.3.1. サウジアラビアにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.6.3.2. 主要国の動向

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. 競争シナリオ

7.6.4. アラブ首長国連邦

7.6.4.1. アラブ首長国連邦における癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

7.6.4.2. 主要国の動向

7.6.4.3. 規制の枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. 競争シナリオ

7.6.5. クウェート

7.6.5.1. クウェートにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年(百万米ドル)

7.6.5.2. 主要国の動向

7.6.5.3. 規制の枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 競争シナリオ

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 共同研究

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. F. ホフマン・ラ・ロシュ株式会社

8.5.1.1. 会社概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. サーモフィッシャーサイエンティフィック株式会社

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. イリミナ社

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. QIAGEN

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. Guardant Health

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. エクザクト・サイエンシズ社

8.5.6.1. 会社概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的取り組み

8.5.7. バイオ・ラッド・ラボラトリーズ社

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. アジレント・テクノロジーズ社

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. シスメックス株式会社

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的取り組み

8.5.10. アボット

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的取り組み

8.5.11. バイオメリュー

8.5.11.1. 会社概要

8.5.11.2. 財務実績

8.5.11.3. 製品のベンチマーク

8.5.11.4. 戦略的取り組み

8.5.12. マイリアド・ジェネティクス社

8.5.12.1. 会社概要

8.5.12.2. 財務実績

8.5.12.3. 製品のベンチマーク

8.5.12.4. 戦略的取り組み

8.5.13. ホロジック社

8.5.13.1. 会社概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーキング

8.5.13.4. 戦略的取り組み

8.5.14. クエスト・ダイアグノスティックス社

8.5.14.1. 会社概要

8.5.14.2. 財務実績

8.5.14.3. 製品ベンチマーキング

8.5.14.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバルがん・腫瘍バイオマーカーベースアッセイ市場、2021年~2033年(百万米ドル)

表4 がん・腫瘍バイオマーカーベースアッセイの世界市場:がん種類別、2021年~2033年(百万米ドル)

表5 がん・腫瘍バイオマーカーベースアッセイの世界市場:バイオマーカー種類別、2021年~2033年 (百万米ドル)

表6 がんおよび腫瘍バイオマーカーベースのアッセイの世界市場、用途別、2021年~2033年(百万米ドル)

表7 北米のがんおよび腫瘍バイオマーカーベースのアッセイ市場、国別、2021年~2033年 (百万米ドル)

表8 北米におけるがん・腫瘍バイオマーカーベースアッセイ市場、がん種類別、2021年~2033年(百万米ドル)

表9 北米におけるがん・腫瘍バイオマーカーベースアッセイ市場、バイオマーカー種類別、2021年~2033年(百万米ドル)

表10 北米アメリカにおけるがん・腫瘍バイオマーカーベースアッセイ市場、用途別、2021年~2033年(百万米ドル)

表11 米国におけるがん・腫瘍バイオマーカーベースアッセイ市場、がん種類別、2021年~2033年(百万米ドル)

表12 米国における癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表13 米国における癌および腫瘍バイオマーカーベースアッセイ市場、エンドユース別、2021年~2033年(百万米ドル)

表14 カナダにおける癌および腫瘍バイオマーカーベースのアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表15 カナダにおける癌および腫瘍バイオマーカーベースのアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表16 カナダにおけるがんおよび腫瘍バイオマーカーベースのアッセイ市場、用途別、2021年~2033年(百万米ドル)

表17 メキシコにおけるがんおよび腫瘍バイオマーカーベースのアッセイ市場、がん種類別、2021年~2033年 (百万米ドル)

表18 メキシコにおける癌および腫瘍バイオマーカーベースのアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表19 メキシコにおける癌および腫瘍バイオマーカーベースのアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表20 ヨーロッパにおけるがんおよび腫瘍バイオマーカーベースのアッセイ市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパにおける癌および腫瘍バイオマーカーベースのアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表22 ヨーロッパにおける癌および腫瘍バイオマーカーベースのアッセイ市場、バイオマーカーの種類別、2021年~2033年 (百万米ドル)

表23 ヨーロッパにおけるがん・腫瘍バイオマーカーベース検査市場、用途別、2021年~2033年(百万米ドル)

表24 英国におけるがん・腫瘍バイオマーカーベース検査市場、 がんの種類別、2021年~2033年(百万米ドル)

表25 イギリスにおけるがん・腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表26 イギリスにおけるがん・腫瘍バイオマーカーベースアッセイ市場、エンドユース別、2021年~2033年(百万米ドル)

表27 ドイツにおける癌および腫瘍バイオマーカーベースのアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表28 ドイツにおける癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表29 ドイツにおける癌および腫瘍バイオマーカーベースアッセイ市場、エンドユース別、2021年~2033年(百万米ドル)

表30 フランスにおける癌および腫瘍バイオマーカーベースの検査市場、癌の種類別、2021年~2033年(百万米ドル)

表31 フランスにおける癌および腫瘍バイオマーカーベースの検査市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表32 フランスにおける癌および腫瘍バイオマーカーベースの検査市場、エンドユース別、2021年~2033年(百万米ドル)

表33 イタリアにおける癌および腫瘍バイオマーカーベースの検査市場、癌の種類別、2021年~2033年(百万米ドル)

表34 イタリアにおける癌および腫瘍バイオマーカーベースの検査市場、バイオマーカーの種類別、2021年~2033年 (百万米ドル)

表35 イタリアにおける癌および腫瘍バイオマーカーベースの検査市場、用途別、2021年~2033年(百万米ドル)

表36 スペインにおける癌および腫瘍バイオマーカーベースの検査市場、癌の種類別、2021年~2033年 (百万米ドル)

表37 スペインにおける癌および腫瘍バイオマーカーベースの検査市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表38 スペインにおける癌および腫瘍バイオマーカーベースの検査市場、最終用途別、2021年~2033年 (百万米ドル)

表39 スウェーデンにおける癌および腫瘍バイオマーカーベースのアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表40 スウェーデンにおける癌および腫瘍バイオマーカーベースのアッセイ市場、バイオマーカーの種類別、2021年~2033年 (百万米ドル)

表41 スウェーデンにおける癌および腫瘍バイオマーカーベースの検査市場、用途別、2021年~2033年(百万米ドル)

表42 ノルウェーにおける癌および腫瘍バイオマーカーベースの検査市場、癌の種類別、 2021年~2033年(百万米ドル)

表43 ノルウェーにおける癌および腫瘍バイオマーカーベースの検査市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表44 ノルウェーにおける癌および腫瘍バイオマーカーベースの検査市場、最終用途別、2021年~2033年(百万米ドル)

表45 デンマークにおける癌および腫瘍バイオマーカーベースの検査市場、癌の種類別、2021年~2033年(百万米ドル)

表46 デンマークにおける癌および腫瘍バイオマーカーベースの検査市場、 バイオマーカー種類別、2021年~2033年(百万米ドル)

表47 デンマークにおける癌および腫瘍バイオマーカーベースアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域における癌および腫瘍バイオマーカーベースアッセイ市場、国別、2021年~2033年、 (百万米ドル)

表49 アジア太平洋地域のがん・腫瘍バイオマーカーベース検査市場、がん種類別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域のがん・腫瘍バイオマーカーベース検査市場、バイオマーカー種類別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域における癌および腫瘍バイオマーカーベースアッセイ市場、用途別、2021年~2033年(百万米ドル)

表52 日本における癌および腫瘍バイオマーカーベースアッセイ市場、癌の種類別、2021年~2033年 (百万米ドル)

表53 日本における癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表54 日本におけるがん・腫瘍バイオマーカーベースアッセイ市場、用途別、2021年~2033年(百万米ドル)

表55 中国におけるがん・腫瘍バイオマーカーベースアッセイ市場、がん種類別、2021年~2033年 (百万米ドル)

表56 中国のがん・腫瘍バイオマーカーベース検査市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表57 中国のがん・腫瘍バイオマーカーベース検査市場、エンドユース別、2021年~2033年(百万米ドル)

表58 インドにおける癌および腫瘍バイオマーカーベースの検査市場、癌の種類別、2021年~2033年(百万米ドル)

表59 インドにおける癌および腫瘍バイオマーカーベースの検査市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表60 インドにおける癌および腫瘍バイオマーカーベースの検査市場、用途別、2021年~2033年(百万米ドル)

表61 オーストラリアにおける癌および腫瘍バイオマーカーベースの検査市場、癌の種類別、2021年~2033年 (百万米ドル)

表62 オーストラリアにおける癌および腫瘍バイオマーカーベースの検査市場、バイオマーカーの種類別、2021年~2033年 (百万米ドル)

表63 オーストラリアにおけるがん・腫瘍バイオマーカーベースアッセイ市場、用途別、2021年~2033年(百万米ドル)

表64 タイにおけるがん・腫瘍バイオマーカーベースアッセイ市場、がん種類別、2021年~2033年(百万米ドル)

表65 タイにおける癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表66 タイにおける癌および腫瘍バイオマーカーベースアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表67 韓国における癌および腫瘍バイオマーカーベースアッセイ市場、癌の種類別、 2021年~2033年(百万米ドル)

表68 韓国における癌および腫瘍バイオマーカーベースの検査市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表69 韓国における癌および腫瘍バイオマーカーベースの検査市場、最終用途別、2021年~2033年(百万米ドル)

表70 南米アメリカにおけるがんおよび腫瘍バイオマーカーベースアッセイ市場、国別、2021年~2033年(百万米ドル)

表71 南米アメリカにおけるがんおよび腫瘍バイオマーカーベースアッセイ市場、がんの種類別、2021年~2033年(百万米ドル)

表72 南米アメリカにおけるがんおよび腫瘍バイオマーカーベースアッセイ市場、 バイオマーカー種類別、2021年~2033年(百万米ドル)

表73 南米アメリカにおける癌および腫瘍バイオマーカーベースの検査市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジルにおける癌および腫瘍バイオマーカーベースの検査市場、癌タイプ別、2021年~2033年 (百万米ドル)

表75 ブラジルにおける癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年 (百万米ドル)

表76 ブラジルにおけるがん・腫瘍バイオマーカーベース検査市場、用途別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおけるがん・腫瘍バイオマーカーベース検査市場、がん種類別、2021年~2033年 (百万米ドル)

表78 アルゼンチンにおける癌および腫瘍バイオマーカーベースのアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表79 アルゼンチンにおける癌および腫瘍バイオマーカーベースのアッセイ市場、最終用途別、2021年~2033年 (百万米ドル)

表80 中東アフリカ地域(MEA)におけるがん・腫瘍バイオマーカーベースアッセイ市場、国別、2021年~2033年(百万米ドル)

表81 中東アフリカ地域(MEA)における癌および腫瘍バイオマーカーベースアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表82 中東アフリカ地域(MEA)における癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表83 中東アフリカ地域(MEA)における癌および腫瘍バイオマーカーベースアッセイ市場、用途別、2021年~2033年(百万米ドル)

表84 南アフリカ癌および腫瘍バイオマーカーベースアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表85 南アフリカ癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年 (百万米ドル)

表86 南アフリカ癌および腫瘍バイオマーカーベースアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビア癌および腫瘍バイオマーカーベースアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表88 サウジアラビアにおける癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年 (百万米ドル)

表89 サウジアラビアにおける癌および腫瘍バイオマーカーベースアッセイ市場、用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦における癌および腫瘍バイオマーカーベースアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)における癌および腫瘍バイオマーカーベースアッセイ市場、バイオマーカーの種類別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)における癌および腫瘍バイオマーカーベースアッセイ市場、最終用途別、2021年~2033年(百万米ドル)

表 93 クウェートにおける癌および腫瘍バイオマーカーベースのアッセイ市場、癌の種類別、2021年~2033年(百万米ドル)

表 94 クウェートにおける癌および腫瘍バイオマーカーベースのアッセイ市場、バイオマーカーの種類別、2021年~2033年 (百万米ドル)

表95 クウェートにおけるがん・腫瘍バイオマーカーベースアッセイ市場、用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 グローバルがん・腫瘍バイオマーカーベースアッセイ市場 – 主要市場推進要因分析

図7 グローバルがん・腫瘍バイオマーカーベースアッセイ市場 – 主要市場抑制要因分析

図8 浸透率と成長見通しのマッピング

図9 グローバルがん・腫瘍バイオマーカーベースアッセイ市場 – ポーターの分析

図10 グローバルがん・腫瘍バイオマーカーベースアッセイ市場 – PESTEL分析

図11 グローバルがん・腫瘍バイオマーカーベースアッセイ市場:がんの種類別見通し 主要ポイント

図12 グローバルがん・腫瘍バイオマーカー検査市場:がんの種類別動向分析

図13 乳がん市場規模予測、2021年~2033年(百万米ドル)

図14 肺がん市場規模予測、2021年~2033年(百万米ドル)

図15 大腸がん市場規模予測、2021年~2033年 (百万米ドル)

図16 前立腺癌市場予測、2021年~2033年(百万米ドル)

図17 卵巣癌市場予測、2021年~2033年(百万米ドル)

図18 その他市場予測、2021年~2033年(百万米ドル)

図19 グローバルがん・腫瘍バイオマーカーベース検査市場:バイオマーカー種類別見通し 主要ポイント

図20 グローバルがん・腫瘍バイオマーカーベース検査市場:バイオマーカー種類別動向分析

図21 遺伝子/ゲノムバイオマーカー市場予測、2021年~2033年(百万米ドル)

図22 タンパク質バイオマーカー市場予測、2021年~2033年(百万米ドル)

図23 エピジェネティックバイオマーカー市場予測、2021年~2033年(百万米ドル)

図24 その他市場予測、2021年~2033年(百万米ドル)

図25 グローバルがん・腫瘍バイオマーカーベース検査市場:エンドユース展望の主なポイント

図26 グローバルがん・腫瘍バイオマーカーベース検査市場:エンドユース動向分析

図27 病院・がんセンター市場予測、2021年~2033年(百万米ドル)

図28 診断検査室市場予測、2021年~2033年(百万米ドル)

図29 その他市場予測、2021年~2033年(百万米ドル)

図30 地域別市場:主なポイント

図31 グローバルがん・腫瘍バイオマーカーベースアッセイ市場:地域別動向分析

図32 北米がん・腫瘍バイオマーカーベースアッセイ市場、2021年~2033年(百万米ドル)

図33 米国がん・腫瘍バイオマーカーベースアッセイ市場、2021年~2033年 (百万米ドル)

図34 カナダにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年(百万米ドル)

図35 メキシコにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年(百万米ドル)

図36 ヨーロッパにおける癌および腫瘍バイオマーカーベースのアッセイ市場、2021年~2033年 (百万米ドル)

図37 イギリスにおけるがん・腫瘍バイオマーカー検査市場、2021年~2033年 (百万米ドル)

図38 ドイツにおけるがん・腫瘍バイオマーカー検査市場、2021年~2033年 (百万米ドル)

図39 フランスにおけるがん・腫瘍バイオマーカー検査市場、2021年~2033年 (百万米ドル)

図40 スペインにおけるがん・腫瘍バイオマーカーベース検査市場、2021年~2033年 (百万米ドル)

図41 イタリアにおけるがん・腫瘍バイオマーカーベース検査市場、2021年~2033年 (百万米ドル)

図42 デンマークにおけるがん・腫瘍バイオマーカーベース検査市場、2021年~2033年 (百万米ドル)

図43 スウェーデンのがんおよび腫瘍バイオマーカーに基づく検査市場、2021年~2033年(百万米ドル)

図44 ノルウェーのがんおよび腫瘍バイオマーカーに基づく検査市場、2021年~2033年(百万米ドル)

図45 アジア太平洋地域におけるがんおよび腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

図46 日本におけるがんおよび腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

図47 中国におけるがんおよび腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

図48 インドにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

図49 韓国におけるがん・腫瘍バイオマーカー検査市場、2021年~2033年(百万米ドル)

図50 オーストラリアにおけるがん・腫瘍バイオマーカー検査市場、2021年~2033年(百万米ドル)

図51 タイにおけるがん・腫瘍バイオマーカー検査市場、2021年~2033年(百万米ドル)

図52 南米アメリカにおけるがん・腫瘍バイオマーカー検査市場、2021年~2033年(百万米ドル)

図53 ブラジルにおけるがん・腫瘍バイオマーカー検査市場、2021年~2033年(百万米ドル)

図54 アルゼンチンにおけるがん・腫瘍バイオマーカー検査市場、2021年~2033年(百万米ドル)

図55 中東アフリカ地域(MEA)におけるがん・腫瘍バイオマーカー検査市場、2021年~2033年(百万米ドル)

図56 南アフリカ共和国におけるがん・腫瘍バイオマーカー検査市場、2021年~2033年(百万米ドル)

図 57 サウジアラビアにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

図 58 アラブ首長国連邦における癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年(百万米ドル)

図 59 クウェートにおける癌および腫瘍バイオマーカーベースの検査市場、2021年~2033年 (百万米ドル)

図60 戦略フレームワーク

| ※参考情報 がん・腫瘍バイオマーカーアッセイは、がんの診断、治療、予後評価に用いられる重要な技術です。このアッセイは、特定のバイオマーカーを検出することで、がんの存在や進行状況、患者の反応を評価する手段を提供します。バイオマーカーは、がん細胞から分泌されるタンパク質や遺伝子の変異、あるいは細胞外小胞など、通常の細胞とは異なる特性を持つ物質です。 がん・腫瘍バイオマーカーアッセイには、主に以下のような種類があります。まず、タンパク質バイオマーカーアッセイがあります。これは、がん細胞が異常に高いレベルで発現する特定のタンパク質を測定します。代表的な例としては、前立腺特異抗原(PSA)や癌胎児抗原(CEA)などがあります。これらのアッセイは、血液や組織サンプルを用いて実施されます。 次に、遺伝子バイオマーカーアッセイがあります。このアッセイは、がん細胞内の遺伝子変異やエピジェネティックな変化を検出することを目的としています。例えば、EGFR変異やBRAF変異は、特定のがん治療の適応を判断するための重要なバイオマーカーとされています。このようなアッセイは、高度な分子生物学的技術を用いて行われ、個別化医療の分野で特に重要です。 また、RNAバイオマーカーアッセイもあります。これらは、がん細胞が生成する特定のRNA分子をターゲットにしており、転写産物としてのRNAのレベルを変数とすることで、がんの存在や性質を評価します。特に、マイクロRNA(miRNA)は、がんの発症や進行に関連するバイオマーカーとして注目されています。 これらのバイオマーカーアッセイは、臨床の現場においてさまざまな用途で使用されています。まず、早期診断を行うために、症状が現れる前にがんの兆候を見つけることができます。これにより、早期治療が可能となり、治療効果を高めることが期待できます。 次に、治療の選択や効果のモニタリングにおいても重要な役割を果たします。バイオマーカーを用いることで、特定の治療法が効果的かどうかを予測し、患者に最適な治療を提供することができます。特に、免疫チェックポイント阻害剤や分子標的治療などの新しい治療法が登場する中で、バイオマーカーの有用性はますます高まっています。 さらには、予後の評価にも利用されます。がんの進行状況や再発のリスクを評価するために、バイオマーカーのレベルを測定し、患者の生存率や生活の質を予測することが可能です。これにより、患者の経過をより正確に管理できるようになります。 関連する技術としては、次世代シーケンシング(NGS)や質量分析技術があります。次世代シーケンシングは、遺伝子の大規模な解析が可能であり、複雑ながんのバイオマーカーを特定するのに非常に有用です。質量分析技術は、タンパク質やペプチドの詳細な分析を提供し、がん関連のバイオマーカーの特定に役立ちます。 このように、がん・腫瘍バイオマーカーアッセイは、がん診療において欠かせないツールとして位置付けられており、今後も新たなバイオマーカーの発見やアッセイの最適化が期待されています。がん治療における個別化医療や精密医療の進展を促進する上で、これらの技術は重要な役割を果たしていくでしょう。 |