電気自動車(EV)の普及、再生可能エネルギーの統合、スマートグリッドの進展により、高電流スイッチング、温度制御、インバータ用途における固体リレー(SSR)の採用が加速しております。エネルギー効率とコンパクトな電子設計への関心の高まりが、さらに需要を押し上げております。加えて、ノイズのない精密な動作が不可欠な医療機器、食品飲料加工、空調システムにおいても、固体リレーは重要な役割を果たしております。産業オートメーションの拡大、デジタル化、およびインダストリー4.0の進展に伴い、プログラマブルロジックコントローラ(PLC)、ロボット、通信システムにおける使用が加速しています。さらに、半導体材料の技術進歩とコスト低下がSSRの競争力を高め、世界的な市場浸透をさらに拡大させています。

ソリッドステートリレー市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、中国、インド、日本、韓国などの国々における産業オートメーションの急速な進展、自動車製造への投資増加、インフラ拡大に起因しております。

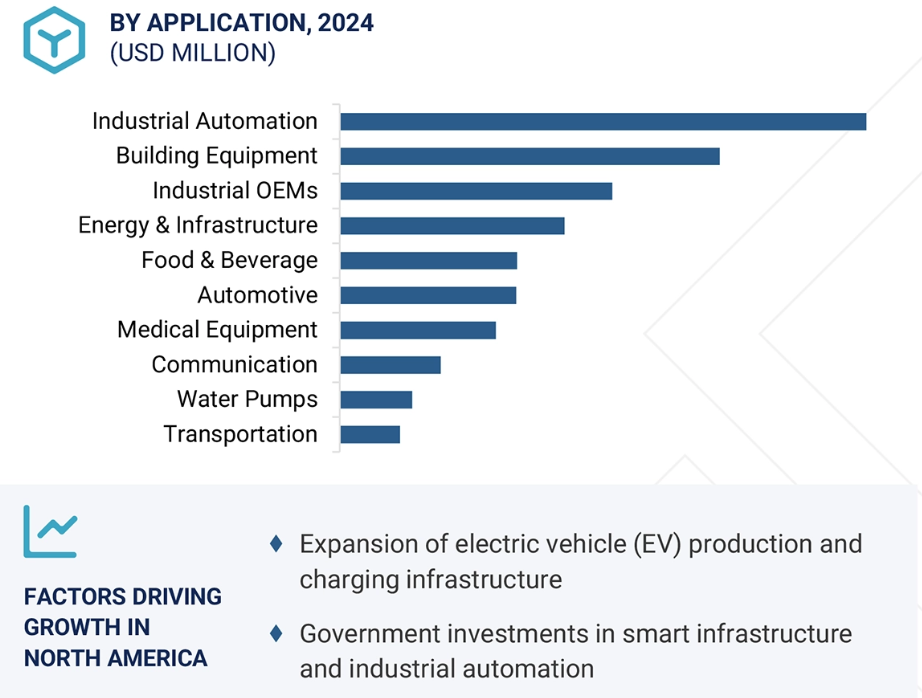

市場の成長は、産業オートメーション、自動車、建築設備、産業用OEM、医療用途におけるソリッドステートリレーの需要増加に起因します。特に、EV、HEV、ADAS、HVAC制御、重機・機械などの機能向け需要が顕著です。

製品革新とスマートデバイスの拡大は、今後5年間でソリッドステートリレーメーカーに大きな機会をもたらすと予想されます。

産業オートメーション分野は、ADASの普及、インダストリー4.0の実践、過酷な環境下でのリアルタイム展開の必要性が高まっていることから、2030年には市場を支配すると見込まれます。

中国、インド、韓国、日本などのアジア太平洋諸国は、大規模な製造拠点、支援的な政府政策、急速な都市化の進展により、ソリッドステートリレーの応用分野およびサプライヤーにとって大規模な成長の可能性を提供しております。

世界のソリッドステートリレー市場の動向

推進要因:産業オートメーションおよびプロセス制御アプリケーションにおける高速スイッチング

ソリッドステートリレー(SSR)は、その高速スイッチング能力により、産業オートメーションおよびプロセス制御システムでの使用がますます増加しています。電気機械式リレーとは異なり、SSRはミリ秒またはマイクロ秒単位でオン/オフを切り替えられるため、急速に変化するプロセスの精密な制御を可能にします。この迅速な応答性は、タイミング精度と最小限の信号遅延が生産性と製品品質に直接影響する包装機械、ロボットシステム、高速コンベアラインなどのアプリケーションにおいて不可欠です。例えば、2025年6月には、ボア・オートメーション・テック株式会社(フィンランド)がブースJ1130にて最新のソリッドステートリレー(SSR)モジュールを発表し、産業オートメーション向けに安定性・効率性・耐振動性に優れたスイッチングを提供しました。そのモジュール設計、静粛性、長寿命性能により、高頻度オートメーション作業における容易な統合、信頼性の向上、性能の向上が実現されます。機械的バウンスのない高速スイッチングを実現するSSRは、制御精度を向上させ、遅延を低減し、複雑な操作のより厳密な同期を可能にします。これは、速度と信頼性の両方を必要とする現代の自動化製造環境において極めて重要です。例えば、2024年2月、インフィニオン・テクノロジーズAG(ドイツ)はAPECにおいて新ソリッドステートアイソレータ・ファミリーを発表し、光式SSRと比較してより高速なスイッチング、最大70%の低消費電力、および高い信頼性を提供しました。コアレストランス技術を採用したこれらのアイソレーターは、バッテリー管理、再生可能エネルギー、自動化分野での応用を目的としており、効率向上とシステム所有コストの削減を実現します。通信インターフェースにより、ソリッドステートリレー(SSR)はより大規模な産業用自動化ネットワークへ円滑に統合可能です。さらにSSRはPLC入力に基づき動的にパラメータを調整でき、製造プロセスのリアルタイム最適化を支援します。

制約要因:ソリッドステートリレーメーカーが厳格な基準・規制・認証を遵守する必要性

ソリッドステートリレー(SSR)の高額な初期コストは、性能上の利点よりも手頃な価格が重視される市場において、依然として大きな障壁となっています。電気機械式リレーと比較して、SSRは高度な半導体部品や製造プロセスを必要とする場合が多く、これが単価上昇につながります。利益率が低い産業や、価格に敏感な買い手が存在する発展途上国経済においては、このコスト差が普及の妨げとなっています。中小企業、特に民生用電子機器や少量生産の産業分野では、長期的な信頼性よりも即時のコスト削減を重視する傾向があります。これによりSSRの導入障壁が生じ、特に要求水準の低い用途では機械式リレーが「十分」と見なされるケースが多々あります。半導体価格の下落により差は徐々に縮小する可能性がありますが、短期的には「初期費用の負担と引き換えに、メンテナンスコスト削減と運用効率向上を実現する」というメリットを購買側に理解いただくことが主な課題となります。結果として、技術的利点があるにもかかわらず、コスト面が依然として価格重視市場におけるSSRの普及を遅らせています。

機会:保護機能付きSSRの採用が自動車システム分野の成長を加速

保護機能付きソリッドステートリレー(SSR)の採用拡大は、自動車分野において大きな機会を提供しています。過負荷、過電圧、熱ストレスに対する保護機能を内蔵した設計により、保護機能付きSSRは現代の車両システムにおける信頼性と安全性を向上させます。車両が電力管理、インフォテインメント、安全装置、電動駆動機能向けに電子部品を増加させるにつれ、コンパクトで耐久性が高く高性能なスイッチングデバイスの需要が高まっています。保護機能付きSSRは、従来の電気機械式リレーと比較して長寿命と低故障リスクを提供することでこれらのニーズを満たし、産業の電動化および先進運転支援システム(ADAS)への移行と合致しています。自動車イノベーション連合(Alliance for Automotive Innovation)の2024年産業報告書は、消費者が選択可能な幅広い選択肢を強調しています。これには様々なボディスタイル、サイズ、そしてガソリン車、ディーゼル車、ハイブリッド車、バッテリー電気自動車、燃料電池車を含む多様なパワートレインが網羅されています。新車需要は堅調に推移し、2023年の販売台数は約1,522万台に達しました。過去10年間で市場構造は大きく変化し、2013年には乗用車と小型トラックの販売台数がほぼ同数であったのに対し、2023年にはユーティリティビークルやバンを含む小型トラックがアメリカ自動車販売の80%以上を占めるに至りました。SUVやクロスオーバーなどのユーティリティビークルが市場を支配し、販売台数の半数以上を占めました。乗用車とピックアップトラックはそれぞれ市場の約5分の1を占めています。この傾向は、自動車システムにおける保護機能付きソリッドステートリレー(SSR)の採用機会を大幅に拡大します。SUV、クロスオーバー、軽トラックの普及に伴い、車両にはより高度な電子、安全機能、電力管理ソリューションが組み込まれています。保護機能付きSSRは信頼性を向上させ、過負荷や熱ストレスから自動車の精密電子を保護するため、車両アーキテクチャの複雑化に対応しています。ユーティリティなどの大量生産セグメントにおける電動化とハイテク機能への移行は、耐久性に優れたスイッチングソリューションの需要を継続的に増加させています。

課題:「オフ」状態におけるリーク電流が、高感度アプリケーションの信頼性懸念を引き起こします

「オフ」状態におけるリーク電流は、特に高感度または精密性が要求されるアプリケーションにおいて、SSR採用の継続的な課題となっています。電気機械式リレーがオフ時に完全な電気的絶縁を提供するのとは異なり、SSRは半導体ベースの設計のため、オフ状態でも微小ながら継続的なリーク電流が流れます。この電流は通常ミリアンペアレベルですが、医療機器、精密機器、通信など、絶対的な絶縁が求められるアプリケーションでは深刻な問題を引き起こす可能性があります。これらの分野では、わずかな意図しない電流の流れでも、誤動作、データエラー、安全上のリスクにつながる恐れがあります。産業用オートメーションや計測システムにおいても、漏れ電流はセンサーの誤作動を引き起こしたり、効率を低下させたり、繊細な電子部品を時間をかけて損傷させたりする可能性があります。この問題は低電力回路においてさらに深刻化し、リーク電流が総電流に占める割合が大きくなります。メーカー各社は、先進的な半導体材料、オプトカプラ技術、機械式とソリッドステートスイッチングの利点を組み合わせたハイブリッドリレーソリューションなどを活用し、SSR設計の改善に取り組んでいます。しかしながら、リーク電流が大幅に低減されるまでは、超高感度かつ高信頼性が求められる環境においては、電気機械式リレーが依然として優先的に選択されるでしょう。

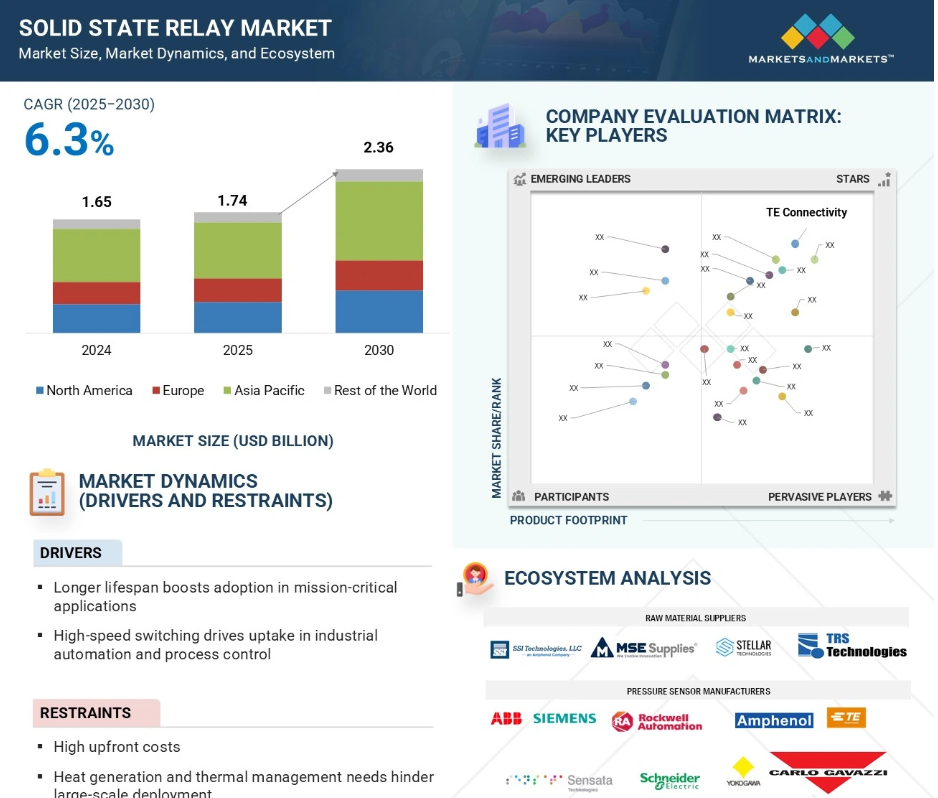

グローバルソリッドステートリレー市場エコシステム分析

ソリッドステートリレー市場エコシステムは、TEコネクティビティ(スイス)、パナソニック株式会社(日本)、イートン(アイルランド)、インフィニオンテクノロジーズAG(ドイツ)、ブロードコム(アメリカ)といったグローバル技術リーダー間のダイナミックな相互作用によって推進されています。SSRエコシステムは、様々な産業分野にわたる部品サプライヤー、メーカー、インテグレーター、エンドユーザーからなるネットワークで構成されています。その中核をなすのは、サイリスタ、トライアック、MOSFET、IGBTといったスイッチング機能を可能にする重要材料を生産する半導体企業です。リレーメーカーは、これらの部品をオプトカプラ、ヒートシンク、保護回路と組み合わせ、AC、DC、ハイブリッドの各カテゴリーにおいてカスタマイズされたソリューションを提供します。ディストリビューターやチャネルパートナーは、SSRを世界市場に供給する上で重要な役割を担い、システムインテグレーターやOEMは、これらを自動化機器、HVACシステム、医療機器、EVパワートレイン、再生可能エネルギー用インバーターに組み込みます。このエコシステムはさらに、安全性と効率性の基準への適合を保証する試験・認証機関によって支えられています。研究機関や技術開発者は、漏れ電流の低減、熱性能の向上、電流処理能力の強化といった分野で革新を推進しています。全体として、このエコシステムは産業オートメーション、輸送、ビルシステム、民生用電子機器を促進し、効率的で信頼性が高く、拡張性のある電気スイッチングソリューションを実現しています。

予測期間中、光絶縁ソリッドステートリレー(SSR)セグメントが最も高いCAGRを記録する見込み

光絶縁ソリッドステートリレー(SSR)は、優れた絶縁性、信頼性、安全性を備えているため、次世代の産業用および電子アプリケーションに極めて適しており、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。これらのリレーは入力段と出力段の間に光絶縁を採用しており、高電圧、サージ、または電源回路のノイズから敏感な制御回路を保護するガルバニック絶縁を保証します。インダストリー4.0の下で産業オートメーション、ロボット、スマート製造の採用が増加していることから、最小限の干渉で精密かつ高速なスイッチングが可能な高性能リレーの需要が高まっています。太陽光インバーターや風力コンバーターなどの再生可能エネルギーシステムでは、光絶縁型SSRが動作安定性を向上させると同時に電気的故障のリスクを低減します。同様に、医療用電子機器や通信インフラにおいても、その低ノイズ動作と電磁妨害(EMI)に対する耐性により、正確かつ安全な性能が保証されます。エネルギー効率化と小型化を志向する世界的な電子設計の潮流に伴い、光絶縁型SSRは従来型の電気機械式リレーや他のSSRの種類よりも普及が進んでいます。フォトトライアックやMOSFETベースの設計を含むオプトカプラー技術の進歩により、熱性能と電流容量がさらに向上しています。これらの利点により、オプトカップリング式SSRは予測期間中に全体的なSSR市場の成長率を上回る、最も急速に成長するセグメントとして位置づけられています。

2025年にはパネルマウントセグメントが最大の市場シェアを占める見込み

パネルマウント型ソリッドステートリレー(SSR)は、その汎用性、信頼性の高い性能、および産業用・商業用アプリケーションにおける広範な利用により、予測期間中に最大の市場シェアを維持すると見込まれます。これらのリレーは制御盤への直接取り付けを容易にする設計となっており、大規模な自動化システム、HVAC機器、モーター駆動装置、電力分配システムに最適です。プリント基板実装型と比較した高い電流容量と電圧容量により、加熱制御、産業機械、再生可能エネルギー用インバーターといった過酷な運用環境にも対応可能です。インダストリー4.0やスマートファクトリーへの注目度が高まる中、耐久性と高速スイッチングが不可欠なプログラマブルロジックコントローラ(PLC)やロボットシステムにおけるパネルマウントSSRの採用が加速しています。さらに、優れた熱管理性能と外部ヒートシンクとの互換性を備えているため、連続的な重負荷使用においても信頼性が高いです。食品・飲料加工、水処理、ビルオートメーションなどの産業においても、温度調節やポンプ制御システムにおける安定したメンテナンスフリーのスイッチングを実現するため、パネルマウント型SSRへの依存度が高まっています。世界的なインフラプロジェクトの拡大とエネルギー効率基準の強化に伴い、パネルマウント型SSRは予測期間を通じて市場を牽引し、安定した持続的な需要を支えると見込まれます。

2024年におけるアメリカソリッドステートリレー市場のシェアが最大

アメリカは2024年、先進的な産業基盤と自動車・医療・エネルギー・産業オートメーションなどの高付加価値分野における早期導入を背景に、ソリッドステートリレー市場で最大のシェアを占めました。テキサス・インスツルメンツ、オメガ、ブロードコムといった主要企業の強力な存在感は、多額の研究開発投資、技術開発、戦略的提携を特徴とするイノベーションエコシステムを育んできました。

アメリカは高度に発達した製造業セクターを有し、ロボット、プログラマブルロジックコントローラ(PLC)、産業用モノのインターネット(IIoT)ソリューションが広く活用されています。これらはSSRが信頼性が高く、高速かつメンテナンスフリーのスイッチングを実現する分野です。さらに、電気自動車(EV)の普及、再生可能エネルギー構想、スマートグリッド開発における米国の主導的立場は、電力変換、温度調節、エネルギー管理システムにおけるSSRの強い需要を生み出しています。ノイズのない高信頼性部品が不可欠な医療・航空宇宙産業も、アメリカにおけるSSRの採用を大きく推進しています。加えて、エネルギー効率と安全基準に関する厳格な規制が、従来型の電気機械式リレーからSSRへの置換を産業に促しています。主要メーカー、技術革新企業、研究機関の存在が、製品開発と現地供給をさらに加速させています。大規模なインフラ投資と、自動車、HVAC、ビルオートメーションなどの最終用途分野からの需要が相まって、アメリカ市場は予測期間中、その優位性を維持し、世界のSSR需要における最大のシェアを維持する好位置にあります。

2025-2030年の最大の市場シェア

地域別では北米が最も成長が速い市場

出典:MarketsandMarkets分析

ソリッドステートリレー市場の最近の動向

- 2025年6月、センサタ・テクノロジーズ社はニュータウンアベイに新たな北アイルランド技術センター(NITC)を開設し、67,000平方フィート(約6,270平方メートル)のBREEAM認証施設に360名のエンジニアリングおよびサポートスタッフを集結させました。タイヤ空気圧監視システムやEV充電装置など、自動車向けセンサー技術を専門とする同センターは、北アイルランドの先進的製造業における役割を強化します。数百万ポンド規模の投資により、研究開発が促進され、イノベーションが奨励されるとともに、グローバル生産を支えながら、高付加価値の雇用を創出し、地域の経済成長を後押しします。

- 2024年11月、イートン社はインド・プドゥチェリーにある電気製造施設を26万平方フィートに拡張し、電力分配製品の生産能力を倍増させました。インダストリー4.0プロセス、集中倉庫、研究開発センターを備えたこのアップグレードは「メイク・イン・インディア」政策を支援し、現地化を促進するとともに、データセンターやインフラ分野など向けに300の雇用を創出します。

- 2024年2月、インフィニオン・テクノロジーズは、コアレス変圧器技術を採用した新シリーズのソリッドステートアイソレータを発表しました。光式SSRと比較して、より高速なスイッチング、最大70%の低消費電力、および高い信頼性を実現しています。1000Vおよび100Aを超える負荷に対応し、バッテリー管理、エネルギー貯蔵、再生可能エネルギー、産業およびビルオートメーションなどの用途に適しています。

- 2024年1月、オムロン株式会社は産業環境における予知保全向けに設計された、IoT対応の新型SSRシリーズを発表いたしました。産業現場での予知保全を目的としたIoT機能を備えた新シリーズSSRを導入し、よりスマートで接続性の高い自動化を実現します。

- 2022年5月、テキサス・インスツルメンツは、TPSI3050-Q1およびTPSI2140-Q1を含む、自動車向け認定ソリッドステートリレーの新製品群を発表しました。これらのリレーは、EVの安全性の向上、ソリューションサイズの最大90%の縮小、コストの最大50%削減を目的として設計されています。単一チップで電力と信号の絶縁を統合しており、電気機械式やフォトリレーと比較して、高電圧の自動車および産業用アプリケーションにおいて、より高速なスイッチング、高い信頼性、優れた性能を実現します。

主要市場プレイヤー

主要ソリッドステートリレー市場リスト

以下の企業がソリッドステートリレー市場を主導しています:

ABB (Switzerland)

TE Connectivity (Switzerland)

Sensata Technologies, Inc. (US)

Rockwell Automation (US)

Schneider Electric (France)

Siemens (Germany)

Infineon Technologies AG (Germany)

Denso Corporation (Japan)

Panasonic Corporation (Japan)

Texas Instruments (US)

Eaton Corporation (Ireland)

AMETEK (US)

OMRON Corporation (Japan)

Carlo Gavazzi (Switzerland)

Broadcom (US)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場および地域範囲 31

1.3.2 対象期間 32

1.3.3 対象範囲と除外事項 32

1.4 対象通貨 33

1.5 対象単位 33

1.6 制限事項 33

1.7 関係者 33

1.8 変更点の概要 34

2 調査方法論 35

2.1 調査データ 35

2.1.1 二次調査と一次調査 37

2.1.2 二次データ 38

2.1.2.1 主要な二次情報源の一覧 38

2.1.2.2 二次情報源からの主要データ 38

2.1.3 一次データ 39

2.1.3.1 対象参加者および主要なオピニオンリーダー 39

2.1.3.2 一次調査の内訳 39

2.1.3.3 一次情報源からの主要データ 40

2.1.3.4 主要な産業インサイト 40

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 41

2.2.1.1 ボトムアップ分析を用いた市場規模算出手法

(需要側) 41

2.2.2 トップダウンアプローチ 42

2.2.2.1 トップダウン分析を用いた市場規模算出手法

(供給側) 42

2.3 市場細分化とデータ三角測量 44

2.4 調査の前提条件 45

2.5 調査の限界 45

2.6 リスク分析 46

3 エグゼクティブサマリー 47

4 プレミアムインサイト 51

4.1 ソリッドステートリレー市場におけるプレイヤーにとっての魅力的な機会 51

4.2 アジア太平洋地域のソリッドステートリレー市場:用途別および国別 52

4.3 ソリッドステートリレー市場:種類別 52

4.4 国別ソリッドステートリレー市場 53

5 市場概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 長寿命化 55

5.2.1.2 高速スイッチング能力 55

5.2.1.3 輸送および重産業分野における応用拡大 56

5.2.2 抑制要因 57

5.2.2.1 SSR の初期コストの高さ 57

5.2.2.2 著しい発熱と追加的な熱管理 57

5.2.3 機会 58

5.2.3.1 自動車分野における保護機能付きSSRの採用 58

5.2.3.2 HVACおよび産業市場におけるコンパクト高電圧SSRの採用増加 59

5.2.3.3 絶縁機能付きSSRの応用拡大 60

5.2.3.4 SSRにおけるゼロクロススイッチング技術の導入 60

5.2.4 課題 61

5.2.4.1 「オフ」状態における漏れ電流 61

5.2.4.2 多様な負荷タイプとの広範な互換性実現における課題 62

5.3 バリューチェーン分析 63

5.4 エコシステム分析 65

5.5 投資および資金調達シナリオ 66

5.6 顧客ビジネスに影響を与えるトレンド/ディスラプション 67

5.7 価格分析 68

5.7.1 ソリッドステートリレーの定格電流別価格動向(2024年) 68

5.7.2 ソリッドステートリレーの地域別平均販売価格動向(2021年~2024年) 69

5.8 技術分析 70

5.8.1 主要技術 70

5.8.1.1 パワー半導体デバイス 70

5.8.1.2 オプトカプラー/フォトボルタイックアイソレータ 70

5.8.1.3 熱管理材料 70

5.8.2 補完技術 71

5.8.2.1 パワーマネジメントIC 71

5.8.2.2 産業用通信プロトコル 71

5.8.3 隣接技術 71

5.8.3.1 産業用オートメーションおよびロボット 71

5.8.3.2 電気自動車(EV)および充電インフラ 71

5.8.3.3 IoTおよびエッジコンピューティングデバイス 72

5.9 AI/汎用AIがソリッドステートリレー市場に与える影響 72

5.9.1 主なユースケースと市場の可能性 74

5.9.1.1 産業オートメーションにおけるSSRの予知保全 74

5.9.1.2 重要インフラ向けAI駆動型故障検出・診断 74

5.9.1.3 AIベースの需要予測と在庫最適化 74

5.9.1.4 ジェネレーティブAIによるSSR材料設計と熱最適化 74

5.9.1.5 SSRライフサイクル管理のためのデジタルツインシミュレーション 74

5.10 ポーターの5つの力分析 75

5.10.1 競争の激しさ 76

5.10.2 新規参入の脅威 76

5.10.3 代替品の脅威 76

5.10.4 バイヤーの交渉力 76

5.10.5 サプライヤーの交渉力 76

5.11 主要ステークホルダーと購買基準 77

5.11.1 購買プロセスにおける主要ステークホルダー 77

5.11.2 購買基準 78

5.12 ユースケースとケーススタディ分析 78

5.12.1 TOWARDテクノロジーズ、キーサイト向け産業マルチチャネルアーキテクチャによりリレーの設置面積を削減 78

5.12.2 COONECTWELL SLIM SSRS、アブソリュート・モーション社の産業用制御ソリューションにおいてパネルスペースの最大化とコスト削減を実現 79

5.12.3 リトルフューズ社 CPC1561B SSR、スマートホームおよびオートメーションシステムにおける信頼性と故障保護を強化 79

5.13 貿易分析 80

5.13.1 輸入データ(HS 8536) 80

5.13.2 輸出データ(HS 8536) 81

5.14 関税および規制環境 82

5.14.1 規制機関、政府機関、その他の組織 84

5.15 特許分析、2016年~2025年 87

5.16 主要な会議およびイベント、2025年~2026年 90

5.17 2025年アメリカ関税がソリッドステートリレー市場に与える影響 91

5.17.1 はじめに 91

5.17.2 主な関税率 91

5.17.3 価格への影響分析 92

5.17.4 国・地域への主な影響 93

5.17.4.1 アメリカ 93

5.17.4.2 ヨーロッパ 94

5.17.4.3 アジア太平洋地域 94

5.17.5 アプリケーションへの影響 95

6 定格電流別ソリッドステートリレー市場 98

6.1 はじめに 99

6.2 低電流 101

6.2.1 小型化と省エネルギーへの需要の高まりが市場を牽引 101

6.3 中電流 102

6.3.1 メンテナンスフリー部品への需要増加が市場成長を支える 102

6.4 高 104

6.4.1 再生可能エネルギーシステムの拡大が市場成長を促進 104

7 実装タイプ別ソリッドステートリレー市場 106

7.1 はじめに 107

7.2 パネル 108

7.2.1 セグメント成長を促進する電流漏れ規制の必要性の高まり 108

7.3 プリント基板 110

7.3.1 市場を牽引するシステム小型化の重要性 110

7.4 DINレール 111

7.4.1 市場成長を促進する、より多くの接続オプションを備えた高電力密度の提供能力 111

7.5 その他の取り付けタイプ 113

8 出力電圧別ソリッドステートリレー市場 115

8.1 はじめに 116

8.2 交流 117

8.2.1 HVAC、産業用加熱、照明システムにおける省エネルギー型スイッチングの需要増加が市場を牽引 117

8.3 直流 119

8.3.1 暖房、照明、およびモーションコントロール用途の増加が需要を押し上げる 119

8.4 AC/DC 121

8.4.1 小型で経済的なSSRSへの需要拡大が市場成長を促進 121

9 ソリッドステートリレー市場(種類別) 123

9.1 はじめに 124

9.2 リードリレー結合型SSR 125

9.2.1 精密試験・測定機器の需要拡大が市場成長を促進 125

9.3 トランス結合型SSR 127

9.3.1 過酷な産業環境における堅牢なスイッチングソリューションの必要性が市場を牽引 127

9.4 光結合型SSR 128

9.4.1 スマートエネルギー管理の動向が市場成長を支える 128

9.5 その他の種類 130

10 用途別ソリッドステートリレー市場 132

10.1 はじめに 133

10.2 産業オートメーション 135

10.2.1 消費財需要の増加が市場成長を促進 135

10.2.2 工作機械 135

10.2.3 エレベーター 135

10.2.4 コンベヤシステム 135

10.2.5 産業用ロボット 136

10.2.6 資材運搬機器 136

10.2.7 その他 136

10.3 建築設備 142

10.3.1 市場成長を支える低消費電力設備への需要増加 142

10.3.2 照明システム 142

10.3.2.1 オフィス照明システム 142

10.3.2.2 倉庫・劇場照明システム 142

10.3.3 セキュリティ・アクセス制御システム 142

10.3.4 HVACシステム 142

10.3.4.1 その他 143

10.4 産業用OEM 148

10.4.1 需要拡大を支える効率的な電子機器・部品への需要の高まり 148

10.4.2 電子機器 148

10.4.3 包装機器 149

10.4.4 プラスチック・印刷機器 149

10.4.5 その他 149

10.5 エネルギー・インフラ 155

10.5.1 市場成長を促進する最適な電力スイッチングソリューションへの需要増加 155

10.5.2 電力分配 155

10.5.3 ソーラートラッキングシステム 155

10.5.4 風力タービン 155

10.5.5 その他 155

10.6 自動車 161

10.6.1 市場成長を促進するEVおよびハイブリッドEV用バッテリーの応用拡大 161

10.6.2 電気自動車 161

10.7 輸送 167

10.7.1 市場成長を支える移動式空調システムにおける重要な用途 167

10.7.2 列車制御システム 167

10.7.3 その他 168

10.8 医療 173

10.8.1 市場成長を促進する心電計および脳波計への実装 173

10.8.2 透析装置 173

10.8.3 医療用滅菌器 173

10.8.4 保育器 174

10.8.5 その他 174

10.9 水ポンプ 180

10.9.1 スマート水管理システムへの需要増加が市場成長を促進 180

10.9.2 廃水処理 180

10.9.3 その他 180

10.10 通信 186

10.10.1 市場を牽引する高速応答への需要増加 186

10.11 食品・飲料 192

10.11.1 加工食品および包装食品の成長傾向が市場拡大を促進 192

10.11.2 オーブン 192

10.11.3 コーヒーメーカーおよび自動販売機 192

10.11.4 その他 192

11 地域別ソリッドステートリレー市場 199

11.1 はじめに 200

11.2 北米 201

11.2.1 北米のマクロ経済見通し 201

11.2.2 アメリカ 204

11.2.2.1 市場を牽引する電気化技術の強化への重点 204

11.2.3 カナダ 206

11.2.3.1 市場成長を支える先進的なAI対応製造技術の採用拡大 206

11.2.4 メキシコ 207

11.2.4.1 市場成長を促進するためのロボットおよびスマート製造プロセスの採用増加 207

11.3 ヨーロッパ 209

11.3.1 ヨーロッパのマクロ経済見通し 209

11.3.2 ドイツ 212

11.3.2.1 市場を牽引するスマートシティの成長 212

11.3.3 英国 213

11.3.3.1 民間投資と国家規模のインフラ整備への重点的取り組みが需要を促進 213

11.3.4 フランス 215

11.3.4.1 知能機械の開発と産業拠点の変革への注目の高まりが市場を牽引 215

11.3.5 イタリア 217

11.3.5.1 市場成長を促進するインダストリー4.0/5.0の導入 217

11.3.6 その他のヨーロッパ 218

11.4 アジア太平洋地域 220

11.4.1 中国 222

11.4.1.1 市場成長を促進するためのスマート製造設備の国内供給強化への重点 222

11.4.2 日本 224

11.4.2.1 需要を後押しする発展したロボット市場 224

11.4.3 韓国 225

11.4.3.1 半導体、AI、ロボットへの投資増加が市場に恩恵をもたらす 225

11.4.4 インド 227

11.4.4.1 市場成長を促進するための工場自動化とデジタル化の重視 227

11.4.5 その他のアジア太平洋地域 229

11.5 その他の地域 230

11.5.1 中東 232

11.5.1.1 インフラ開発への投資増加が需要を押し上げる 232

11.5.2 アフリカ 233

11.5.2.1 データセンターの拡大とEV普及の増加が市場を牽引 233

11.5.3 南米アメリカ 235

11.5.3.1 一人当たり所得の増加と食品セクターの拡大が市場成長を促進 235

12 競争環境 237

12.1 概要 237

12.2 主要プレイヤーの戦略/勝つための権利、2021–2025 237

12.3 収益分析、2020–2024年 238

12.4 市場シェア分析、2024年 239

12.5 企業評価と財務指標、2025年 242

12.6 ブランド/製品比較 243

12.7 企業評価マトリックス:主要プレイヤー、2024年 244

12.7.1 スター企業 244

12.7.2 新興リーダー 244

12.7.3 普及型プレイヤー 244

12.7.4 参加企業 244

12.7.5 企業フットプリント 246

12.7.5.1 企業フットプリント 246

12.7.5.2 地域別フットプリント 247

12.7.5.3 種類別フットプリント 248

12.7.5.4 取り付け種類別フットプリント 249

12.7.5.5 出力電圧フットプリント 250

12.7.5.6 定格電流フットプリント 251

12.7.5.7 アプリケーションフットプリント 252

12.8 ソリッドステートリレー市場:スタートアップ/中小企業評価マトリックス、2024年 253

12.8.1 先進企業 253

12.8.2 対応力のある企業 253

12.8.3 ダイナミックな企業 253

12.8.4 スタート地点 253

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 255

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 255

12.8.6 競争力ベンチマーキング 255

12.9 競争シナリオ 256

12.9.1 製品ローンチ 256

12.9.2 取引事例 257

13 企業プロファイル 258

13.1 主要プレイヤー 258

13.1.1 TEコネクティビティ 258

13.1.1.1 事業概要 258

13.1.1.2 提供製品・ソリューション・サービス 260

13.1.1.3 MnMの見解 261

13.1.1.3.1 主な強み/勝因 261

13.1.1.3.2 戦略的選択 262

13.1.1.3.3 弱み/競合上の脅威 262

13.1.2 インフィニオン・テクノロジーAG 263

13.1.2.1 事業概要 263

13.1.2.2 提供製品・ソリューション・サービス 265

13.1.2.3 最近の動向 266

13.1.2.3.1 製品発売 266

13.1.2.4 MnMの見解 266

13.1.2.4.1 主な強み/勝因 266

13.1.2.4.2 戦略的選択 266

13.1.2.4.3 弱み/競合上の脅威 266

13.1.3 ブロードコム 267

13.1.3.1 事業概要 267

13.1.3.2 提供製品・ソリューション・サービス 269

13.1.3.3 MnMの見解 269

13.1.3.3.1 主要強み/勝因 269

13.1.3.3.2 戦略的選択 269

13.1.3.3.3 弱み/競合脅威 269

13.1.4 パナソニック株式会社 270

13.1.4.1 事業概要 270

13.1.4.2 提供製品・ソリューション・サービス 272

13.1.4.3 MnMの見解 273

13.1.4.3.1 主要強み/勝利の権利 273

13.1.4.3.2 戦略的選択 273

13.1.4.3.3 弱み/競合脅威 273

13.1.5 イートン 274

13.1.5.1 事業概要 274

13.1.5.2 提供製品・ソリューション・サービス 276

13.1.5.3 最近の動向 277

13.1.5.3.1 事業拡大 277

13.1.5.4 MNMの見解 277

13.1.5.4.1 主要な強み/勝因 277

13.1.5.4.2 戦略的選択 277

13.1.5.4.3 弱み/競合上の脅威 277

13.1.6 SENSATA TECHNOLOGIES, INC. 278

13.1.6.1 事業概要 278

13.1.6.2 提供製品・ソリューション・サービス 280

13.1.6.3 最近の動向 282

13.1.6.3.1 事業拡大 282

13.1.7 シュナイダーエレクトリック 283

13.1.7.1 事業概要 283

13.1.7.2 提供製品・ソリューション・サービス 285

13.1.8 シーメンス 286

13.1.8.1 事業概要 286

13.1.8.2 提供製品・ソリューション・サービス 288

13.1.9 ロックウェル・オートメーション 289

13.1.9.1 事業概要 289

13.1.9.2 提供製品・ソリューション・サービス 291

13.1.10 ABB 292

13.1.10.1 事業概要 292

13.1.10.2 提供製品・ソリューション・サービス 293

13.1.11 AMETEK.INC. 295

13.1.11.1 事業概要 295

13.1.11.2 提供製品・ソリューション・サービス 296

13.1.11.3 最近の動向 297

13.1.11.3.1 取引 297

13.1.12 TEXAS INSTRUMENTS INCORPORATED 298

13.1.12.1 事業概要 298

13.1.12.2 提供製品・ソリューション・サービス 300

13.1.12.3 最近の動向 303

13.1.12.3.1 製品発売 303

13.1.13 カルロ・ガヴァッツィ・ホールディング社 304

13.1.13.1 事業概要 304

13.1.13.2 提供製品・ソリューション・サービス 305

13.1.13.3 最近の動向 306

13.1.13.3.1 新製品発表 306

13.1.14 オムロン株式会社 307

13.1.14.1 事業概要 307

13.1.14.2 提供製品・ソリューション・サービス 308

13.1.15 VISHAY INTERTECHNOLOGY, INC. 310

13.1.15.1 事業概要 310

13.1.15.2 提供製品・ソリューション・サービス 312

13.1.15.3 最近の動向 312

13.1.15.3.1 新製品の発売 312

13.2 その他の主要企業 313

13.2.1 オメガ・エンジニアリング社 313

13.2.2 セルデュック・レレイ社 314

13.2.3 テレダイン・エアロスペース&ディフェンス・電子 315

13.2.4 コムス・インターナショナル 316

13.2.5 アリコ・技術株式会社 317

13.2.6 ゲヤ電気設備供給株式会社 318 318

13.2.7 SHENLE CORPORATION LTD. 319

13.2.8 ZHEJIANG HUGONG AUTOMATION TECHNOLOGY CO, LTD. 320

13.2.9 CNC ELECTRIC GROUP CO., LTD. 321

13.2.10 温州ロレンツィ電気株式会社 322

13.2.11 株式会社デンソー 323

13.2.12 リテルヒューズ株式会社 324

14 付録 325

14.1 業界専門家からの知見 325

14.2 ディスカッションガイド 325

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 329

14.4 カスタマイズオプション 331

14.5 関連レポート 331

14.6 著者詳細 332

| ※参考情報 ソリッドステートリレー(SSR)は、電気的な信号を用いて負荷を制御するための電子機器です。従来の機械式リレーと異なり、ソリッドステートリレーは可動部分を持たず、半導体素子を利用して信号のオン・オフを行います。このため、機械的な摩耗がなく、非常に高い耐久性を持つことが特徴です。また、騒音が発生しないため、静音性が求められる用途にも適しています。 ソリッドステートリレーは、いくつかの種類に分けることができます。一般的には、単相ソリッドステートリレーと三相ソリッドステートリレーに分類されます。単相ソリッドステートリレーは、一つの交流回路を制御するために使用され、主に家庭用電気機器や工業機器に広く使われています。一方、三相ソリッドステートリレーは、三相電力の供給を制御するのに適しています。工場のモーター制御や大型機器の運転において重要な役割を果たします。 さらに、特定の用途に応じた特殊なタイプのソリッドステートリレーも存在します。例えば、温度制御用のソリッドステートリレーは、熱制御システムに組み込まれ、温度センサーからの信号を受けて加熱器の電源を制御します。また、DCソリッドステートリレーは直流負荷を制御するために設計されており、再生可能エネルギーのインバーターや電気自動車の充電器に使用されることが多いです。 ソリッドステートリレーの用途は多岐にわたります。工業分野では、モーターの起動・停止制御、ヒーターの制御、照明制御システムなどで活用されています。家庭用では、エアコンや電気ストーブ、冷蔵庫などの制御にも利用されており、省エネルギー効果を高めることができます。また、医療機器においても高い信頼性が求められるため、ソリッドステートリレーが多く採用されています。 ソリッドステートリレーの関連技術としては、主に半導体技術と制御回路技術があります。半導体技術では、トライアックやフォトカプラといったスイッチングデバイスを使用して、負荷を切り替えます。フォトカプラは、入力側と出力側が物理的に絶縁されているため、制御信号と負荷の回路が干渉することなく、安全に制御することができます。 また、制御回路技術の進展により、より高精度なオン・オフ制御やPWM(パルス幅変調)による制御が可能になっています。PWM制御を用いることで、負荷の電力を効果的に調整でき、エネルギー効率の向上につながります。この技術は特にモーター駆動制御において重要です。 ソリッドステートリレーは、その高い耐久性と静音性から、さまざまな分野での採用が進んでいますが、弱点としては高価であることや、特定の負荷に対する制限がある点です。特に、大電流や高電圧の負荷を制御する際には慎重な設計が求められます。これに対処するためには、適切な冷却対策やヒートシンクの取り付けが必要です。 今後のトレンドとしては、よりコンパクト化されたソリッドステートリレーや、IoTデバイスとの連携が期待されています。これにより、遠隔操作や自動制御が可能になり、スマートホームや工場の自動化が進展するでしょう。ソリッドステートリレーは、その特性から引き続き重要な役割を果たしていくと考えられます。 |