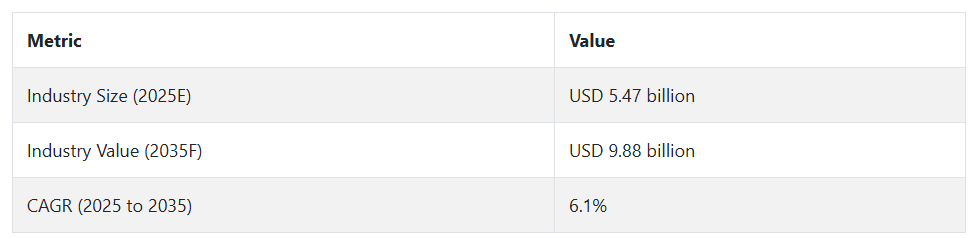

Fact.MR は、特に発展途上国における産業および輸送の大量電化がこの成長傾向を後押しすると予測しています。インダストリー 4.0 およびデジタル製造プロセスへの移行には、より高度な性能とフェイルセーフ設計のコネクタが必要となり、新たな成長の機会が生まれます。

その力強い勢いに反して、この分野は、原材料や電子機器から短期的な収益性に至るまで、サプライチェーンの混乱の影響を受けやすいままです。しかし、DC 急速充電ステーション、洋上風力発電プロジェクト、次世代航空機システムの拡大に根ざした機会は、長期的にはこれらの制約を大幅に相殺するでしょう。

世界的な研究開発の継続と、エネルギーインフラに関する有利な政策により、高電力コネクタ分野はさらに大きな進歩を遂げるでしょう。今後 10 年間は、材料の進歩と小型化技術に投資する企業が競争優位性を獲得する可能性が高いでしょう。

高電力コネクタ業界の主な動向と展望

製品の普及を後押しする電化の流れ

世界のハイパワーコネクタ業界は、特に電気自動車、鉄道、航空宇宙分野における産業の電化加速に伴い、変革の波に直面しています。事実。MR の分析によると、現代のシステムでは電力需要が増加しており、電力消費量の多い産業分野において、高耐久性、高耐熱性、高電流のコネクタの使用が拡大しています。構造の変化により、電力需要の増加が見込まれるさまざまな産業で、これらのコネクタが使用される機会が大幅に増加しています。

デジタル化と自動化も、需要の拡大に重要な役割を果たしています。インダストリー 4.0 の環境では、工作機械やロボットへの電力伝送には、中断のないエネルギー供給が必要であり、高密度で耐障害性に優れた電源コネクタシステムの必要性が強調されています。事実。MR は、IoT と AI 制御システムの組み合わせにより、今後 10 年間で、耐障害性、高導電性のコネクタの需要がさらに高まると予測しています。

サプライチェーンの混乱が需要の足かせになる可能性

高い成長が見込まれるにもかかわらず、この業界は大きな課題に直面しています。銅、アルミニウム、特殊プラスチックなどの原材料のサプライチェーンの混乱により、生産コストが著しく上昇し、業務の柔軟性が低下しています。事実。MR の分析によると、価格変動とリードタイムの不確実性は、特に高速な産業成長が物流および調達チャネルにさらなる圧力をかけているアジア太平洋地域において、依然として重要なリスクとなっています。

産業の成長への道を開く再生可能エネルギーへの移行

世界的な再生可能エネルギーへの移行が、成長の重要な推進力となっています。パワーコネクタは、太陽エネルギーおよび風力発電システムに欠かせない部品であり、効果的な電力伝送と厳しい安全基準の順守に貢献しています。分散型エネルギーシステムおよびスマートグリッド技術への投資が拡大し続ける中、メーカーは競争力を維持し、市場シェアを維持するために、効率の向上とコネクタの小型化に取り組んでいます。

さらに、買収や合併も、競争の激しいこの産業の運命を左右しています。大企業は、ポートフォリオを強化し、サプライチェーンの優位性を確保するために、ニッチな企業を買収しています。事実です。MR は、製品イノベーションを ESG 要件に整合させ、地政学的な逆境を乗り切ることができる企業が、予測期間内に包括的なステークホルダーとなるだろうと考えています。

コンプライアンス要件の急増が課題となる可能性

規制遵守は品質保証を促進しますが、製造業者にコストと複雑さの負担を強います。国際電気標準会議(IEC)やアンダーライターズ・ラボラトリーズ(UL)などの国際標準化機関が定める厳格な安全基準は、研究開発費の増加と認証取得期間の延長を求めます。これらの規制は、航空宇宙や防衛などミッションクリティカルな分野における製品の信頼性に対する信頼を促進しますが、小規模企業にとっては障害となる可能性があります。また、納期が重要なプロジェクトでは、製品の発売を遅らせる要因にもなります。

主要エンドユーザーセグメントにおける高電力コネクタ産業の需要分析

製造業者は、製品革新と産業用供給の主要推進力として、高電力コネクタ産業において重要な役割を果たしています。製造業者は、変化する電圧、電流、耐久性に関する仕様を、輸送、エネルギー、重機などのミッションクリティカルな用途に適したコネクタの設計に反映しています。

また、製品の性能、信頼性、ライフサイクル効率を通じて、エンドユーザーの要件に直接対応し、その要件を形にするという形で、成長に大きな影響を与えています。事実。MR の調査によると、最も効果的な生産者は、コスト削減とスケーラビリティの向上のために、熱効率の高い材料、モジュール設計、自動組立能力に投資している企業です。

上流の原材料サプライヤーは、価格設定と技術の実現可能性の両方に影響を与える重要なステークホルダーです。銅や軽量複合材料などの高伝導性材料へのアクセスは、設計の最適化と製造スケジュールに影響を与えます。金属精製や鉱業に関する地政学的緊張や環境規制により、供給側の変動が下流のコスト構造に与える影響がますます大きくなっています。

これにより、ジャストインタイムの在庫を要求するメーカーと、採掘、輸送、コンプライアンスの問題に頭を悩ませているサプライヤーとの間に摩擦が生じています。材料メーカーと OEM メーカーとの戦略的提携が、混乱を緩和し、重要な投入材料への優先的なアクセスを確保するための手段となり始めています。

投資家やベンチャーキャピタルも、イノベーションのペースと方向性を決定する上で重要な役割を果たしています。小型化、高密度化が進むコネクタの需要が高まる産業では、長期的な研究開発と製造のスケールアップのために、資金が流入する必要があります。

事実。MRは、投資家の注目が、設計、調達、ライフサイクルの足跡にESG指標を組み込む企業へと increasingly 向かっていると考えています。しかし、資本投入は保守的傾向にあり、画期的な知的財産を有するスタートアップ企業が大手企業による統合や買収の対象となるケースが増加しています。これにより、イノベーションのパイプラインは少数の企業グループによって支配される傾向が強まっています。

トップ投資セグメント別高電力コネクタ産業分析

極数

多極コネクタは、2025年から2035年にかけて最も収益性の高い極数セグメントとなり、産業オートメーション、電気自動車プラットフォーム、モジュラーエネルギーグリッドにおける高密度電力伝送システムの需要拡大が成長を後押しするでしょう。産業が効率、スペースの制約のある設計、およびモジュール式の拡張性に重点を置く中、このセグメントは 2025 年から 2035 年にかけて、約 7.2% の CAGR で成長すると予測されています。

このコネクタは、電力と信号の同時伝送に対応しているため、複雑な機械や小型の制御システムに最適です。製造および電化プロジェクトにおける統合ソリューションの需要の拡大も、この移行を後押ししています。

取り付けの種類別

パネル取り付けは、通信インフラ、エネルギー貯蔵、医療診断用の静的機器における高出力モジュールの使用の増加に支えられ、2025年から2035年まで最も収益性の高い取り付けの種類セグメントであり続けるでしょう。このセグメントは、予測期間において約6.8%のCAGRで成長するでしょう。

パネル取り付け設計の機械的完全性と安全性の利点は、振動や温度変化が激しい過酷な環境において非常に高い人気を誇っています。カスタマイズ可能性の高さとサージ保護機能の搭載により、採用が進んでいます。

電流定格別

2025年から2035年にかけては、特に産業用ロボット、ハイブリッド自動車構造、スマートグリッド用途において、クラス最高の電力処理能力と効率のための熱バランスに優れた200~300A定格セグメントが、この産業で最も収益性の高いセグメントとなるでしょう。

この産業は、今後 10 年間で 7.0% の CAGR で成長すると予想されています。この製品群は、中電圧プラットフォームへの適合性、および動的負荷条件下でも信頼性の高い性能を発揮する能力により、人気が高まっています。

最終用途別

2025年から2035年にかけては、再生可能エネルギーグリッド、バッテリー貯蔵ステーション、高密度 EV 充電ステーションへの投資の増加により、エネルギー・電力セクターが最も収益性の高い最終用途分野であり続けるでしょう。この産業は、業界平均を上回る 7.4% の CAGR で成長するでしょう。

各国が新しいユーティリティインフラストラクチャへのアップグレードを進め、分散型エネルギー源を取り入れる中、高性能コネクタは、安全かつ効率的な負荷管理を実現するために重要な役割を果たしています。さらに、エネルギー効率基準に対する政府のインセンティブが、新興国および先進国における採用を刺激しています。

高電力コネクタの生産、使用、流通の上位国の分析

米国

米国の電力コネクタ市場は、インフラの近代化と防衛分野の電気化要件を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.2%で成長すると予測されています。Fact. MRの分析で明らかになりました。送電網システムのアップグレードが継続的に進み、特に気候変動関連の中断耐性強化に焦点を当てた取り組みが、高電流インターコネクトシステムへの需要を拡大しています。

電気自動車(EV)のブームとスマート工場の爆発的な増加により、耐性と熱安定性に優れた部品に対する需要が刺激されています。防衛関連企業が大手テクノロジー企業と提携し、ドローン、レーダーシステム、移動式指揮車向けのモジュラー接続ソリューションの開発に成果を上げています。NEC 2023 などの規制により、家庭用および商業用環境における耐アーク性、高信頼性部品の統合が進んでいます。

イギリス

Fact.MRは、イギリスの高電圧接続市場が研究期間中に年平均成長率(CAGR)5.1%で拡大すると予測しています。これは、オフショア風力発電、水素ハブ、EV充電回廊への急速な移行が要因です。イギリスの「ネットゼロ戦略」とナショナルグリッドの将来のエネルギーシナリオは、湿気や塩分を含む環境で使用可能な、改修に適した腐食防止コネクタへの投資を促進しています。

さらに、ライフサイクルの安全性およびモジュール性は、今日のデータセンター、再生可能エネルギー、医療機器などの産業分野における購入の必須要件となっています。ブレグジット後の貿易調整も、英国国内の中小企業が英国ベースのグリーン産業刺激策によりより多くの資金調達を行うようになり、国内部品設計の波を後押ししています。

ドイツ

Fact.MR の予測によると、産業用ロボットの復活と重工業の脱炭素化により、ドイツの産業は予測期間中に 5.8% の CAGR で拡大すると見込まれています。インダストリー 4.0 の採用が普及するにつれ、コンパクトなスペース内で熱管理とデータ統合の両方を提供するモジュラー型電源ソリューションのニーズが高まっています。

長い間、柔軟性に欠ける配線システムに依存してきたドイツのプロセスおよび化学産業は、ダウンタイムを削減するクイックディスコネクト構成への移行を進めています。国境を越えたエネルギー取引が重視されるようになったことも、グリッド内の相互接続性のアップグレードを推進しています。さらに、厳格な TÜV および DIN 認証基準が、現地のサプライベースに影響を与え続けており、コンプライアンス実績のあるサプライヤーに報いています。

フランス

Fact.MR は、厳しい脱炭素化規制と原子力発電プロジェクトの復活の影響を受けて、2025 年から 2035 年にかけてフランスの電気機械システム産業は 5.6% の CAGR で成長すると予測しています。RTE の長期戦略は、グリッドの回復力と柔軟性に重点を置いており、エネルギー貯蔵およびユーティリティグレードのプロジェクト向けに高性能相互接続の使用を推進しています。

トゥールーズを中心とする航空宇宙産業では、電気航空機のプロトタイプが研究開発段階から商業化前の試験段階に移行するにつれて、超軽量で耐振動性に優れた部品に対する需要が高まっています。NF C や CE などの政府認証は、各セグメントの設計パラメータや材料の使用に引き続き影響を与えています。また、Énergie-Climat フレームワークも、旧工業地帯における部品のリプレースメントを推進しています。

イタリア

Fact.MR は、スマートメータリング、鉄道の電化、産業の改造への投資の増加を背景に、2025 年から 2035 年にかけて、イタリアの産業は 5.3% の CAGR を記録すると予測しています。イタリアの国家エネルギー・気候計画(NECP)により、特に南部地域において、配電線および制御インフラのアップグレードのための資金が投入されています。また、イタリアの高級自動車サプライチェーンでは、電気駆動システム用に軽量でカスタマイズされたコネクタソリューションも求められています。

特に農業技術や繊維産業における分散型製造の台頭により、メンテナンスを最小限に抑えたプラグアンドプレイの電力部品が必要となっています。イタリア企業は、輸出産業の地位を固めるため、EU レベルの REACH および RoHS 規制に準拠しています。

インド

Fact.MR は、全国的な送電網の開発、Make-in-India プログラム、および急速な農村部の電化により、調査期間中のインドの産業は 6.4% の CAGR で拡大すると予測しています。太陽光および風力発電を大規模送電網に統合するには、オフグリッド設備に適した小型の高負荷コネクタに関する特別な要件が生じています。「Saubhagya」や「Revamped Distribution Sector Scheme」などのプログラムにより、変電所やスマートメータリングインフラへの投資が促進されています。

さらに、インドの EV 製造の国内化推進により、車載および充電インフラに適した、経済的で耐久性に優れた接続システムに対する需要が高まっています。官民連携やグローバルベンダーの参入が進む中、国内業界は価格重視の調達から品質重視の調達へと移行しています。

中国

Fact.MR は、産業の自動化とクリーンエネルギーの導入という 2 つの重点政策を背景に、2025 年から 2035 年にかけて、中国の産業は年平均成長率 6.0% で着実な成長を続けると予測しています。超高圧送電、バッテリーストレージ、新幹線ネットワークに関する政府主導の大規模プロジェクトにより、必要なコネクタの種類が変化しており、過酷な物理的ストレスや急激な電圧上昇に対応できるコネクタが重視されています。

地域密着型の半導体製造工場の急速な拡大は、精密なインターコネクトソリューションの需要を後押ししています。 「Made in China 2025」戦略に基づく規制の緩和は、生産者が熱管理におけるコンプライアンスと創造性を高めるよう促しています。グローバル展開を進める地元の大手企業は、サプライヤー選定において、部品の標準化と輸出認証の取得を戦略的な差別化要因として重視する傾向が強まっています。

韓国

Fact.MR の調査によると、韓国のこのセクターは、主に通信、防衛、モビリティ産業の融合により、2025 年から 2035 年にかけて年平均成長率 6.0% で成長すると予測されています。韓国のスマートグリッドロードマップおよびスマートシティのパイロットプロジェクトでは、接続用に小型で IoT 対応、サイバーセキュリティに優れたインターフェースが求められています。

自動運転車や防衛用電子機器の産業では、非常に高速に切り替えが可能で、電磁干渉を遮断する、堅牢で保護されたパッケージのニーズが高まっています。韓国のコングロマリットは、中国からの輸入依存度を低減するため、高精度コネクタの生産を現地化しています。さらに、輸出志向のサプライヤーは、北米および欧州のサプライチェーンに競争力を持って参入するため、IEC および ISO 規格に準拠しています。

日本

Fact.MR の分析によると、日本の産業は、耐震インフラと電子機器の小型化に重点を置いていることを反映して、2025 年から 2035 年にかけて年平均成長率 5.4% で成長すると予測されています。ロボット、特に高齢者介護や物流分野の技術では、高い信号整合性を備えた超小型コネクタが求められています。また、日本が重視する低背型、放熱技術も設計パラメータに大きな影響を与えています。

モジュール式原子炉設計と公共交通機関における水素応用は、需要をさらに細分化しています。メーカーはJIS規格などの品質基準を採用し、国際認証を取得することで輸出可能性を拡大しています。信頼性と低メンテナンスサイクルを重視する文化が、日本を高品質・低欠陥率ソリューションの拠点としています。

オーストラリア・ニュージーランド

Fact.MR は、オーストラリアとニュージーランドのこの産業は、グリッドの分散化、鉱業の電化、防衛の近代化により、2025 年から 2035 年にかけて年平均成長率 5.5% で成長すると予測しています。太陽エネルギーと風力エネルギーの普及が進んでいる両国は、グリッドのバランス調整に注力しており、スマートで耐候性に優れたコネクタ技術が不可欠となっています。

鉱業部門が自律型電気自動車への移行を進める中、堅牢で防塵性の接続システムに対する需要が高まっています。両国の政府調達基準は、ISO 9001 および AS/NZS 認証取得ソリューションをますます優先する傾向にあります。都市部における次世代ブロードバンドおよびデータセンターの展開は、小型で高スループットの機器に対する需要を創出し続けています。

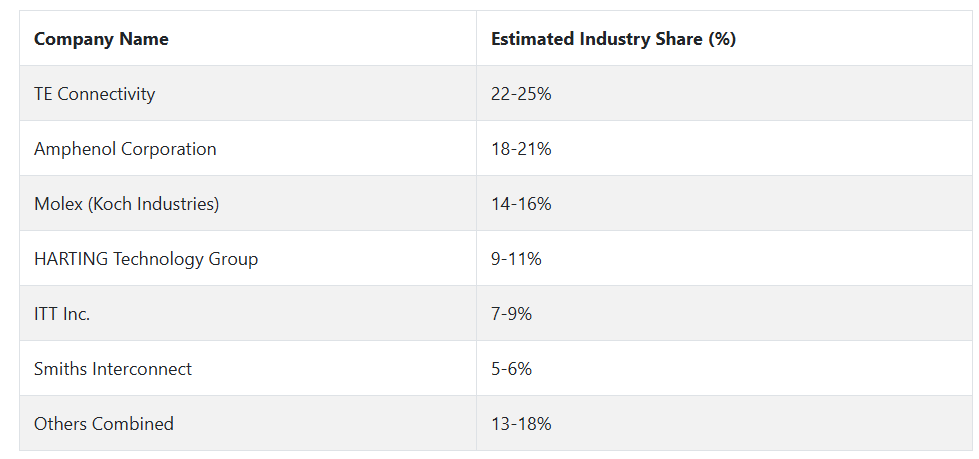

高電力コネクタの主要企業とその市場シェア

TE Connectivity (業界シェア 20~25%) は、自動車 (EV 充電)、産業オートメーション、再生可能エネルギー分野でのリーダーシップと、高温・高電圧技術における継続的な研究開発により、2025 年も高電力コネクタ業界をリードし続けると予想されます。Amphenol Corporation (15~20%) は、堅牢で高信頼性のコネクタに関するノウハウを応用し、小型化と高速データ伝送、および電力供給を組み合わせた製品に重点を置くことで、航空宇宙、防衛、データセンター産業で引き続き優位性を維持するでしょう。

Molex LLC (10-15%) は、小型、高密度電源コネクタおよびスマート製造に適した設計にさらに注力し、家電、5G インフラ、医療機器分野での強みをさらに強化していきます。HARTING Technology Group (8-12%) は、モジュラーコネクタシステムと強固なアフターサービスネットワークを武器に、ヨーロッパおよびアジア太平洋地域、特に産業機械および鉄道用途で力強い成長を見込んでいます。

ITT Inc. (7-10%) は、石油・ガス、軍事、重工業用途に重点を置き、耐シール性および耐食性を追加した、過酷な環境用コネクタの伝統を継承します。一方、Phoenix Contact (5-8%) は、コスト意識の高い産業用購入者をターゲットに、高速接続ソリューションとスマートグリッド対応に重点を置いた、オートメーションおよびエネルギー貯蔵用途を目指します。

高電力コネクタのメーカー、サプライヤー、および販売業者の主要戦略

高電力コネクタ業界のメーカーは、新たな電力要件や材料価格の高騰に対する競争力を確保するため、製品革新と産業統合を積極的に推進しています。高電流密度、熱損失の低減、および小型化が求められる用途に対応するため、大手メーカーは、航空宇宙、防衛、および EV パワートレイン用途向けのモジュール式耐熱コネクタの開発に向けた研究開発を強化しています。

事実 MR 分析によると、一部のメーカーは、品質管理の向上、リードタイムの短縮、コストの変動抑制を目的として、特に投入価格の変動が激しく、労働集約的な産業が盛んな地域において、成形、試験、コーティングの機能を社内に追加し、自社生産能力の強化を図っています。

プライベート・エクイティのスポンサーや投資家は、成熟した ESG システムと IP による成長が見込める企業に戦略的に資本を投資しています。投資家は、電動化の長期的な構造的傾向を認識し、クリーンエネルギーや輸送インフラに関与するコネクタメーカーを支援しています。

ROI の見通しが不透明な初期段階のスタートアップ企業に投資する代わりに、買収の可能性や、人件費の安いアジアや東ヨーロッパでの戦略的拡大が見込める中堅企業を好む傾向があります。マクロ経済の不確実性や金利の急変動の中で、地理的および最終用途産業の分散投資によるリスクヘッジも、もう一つの特徴的な戦略として浮上しています。

規制当局は、業界の行動に影響を与えるため、安全基準の調和と環境規制の遵守を優先しています。電子廃棄物や電気の危険性に対する監視の強化に対応するため、規制当局は、より高い性能レベルを義務付け、リサイクル可能な材料や低ハロゲン絶縁材の採用を奨励しています。

その結果、規制当局は、国境を越えたコンプライアンスの枠組みを効率化するために、業界団体との多国間対話にますます積極的に取り組んでいます。事実。MR は、特に防衛および航空分野において、メーカーや標準化団体のロビー活動が、新たな規制のペースと規模に影響を与えていると見ています。

電気自動車メーカー、航空宇宙主要メーカー、電力網事業者などのエンドユーザーは、技術の適合性とサプライチェーンの回復力のために、戦略的パートナーシップや長期的なベンダー契約にますます重点を置いています。

その大半は、取引ベースの調達ではなく、用途特有の熱、振動、スペースの要件を満たすコネクタシステムをメーカーと共同設計しています。

一方、ダウンタイムを削減し、システムの安全性を最大限に高めるため、スマート診断機能やテストインターフェースを内蔵したコネクタの需要が高まっています。サプライヤーの統合というこの傾向は、実証済みの現場性能を備えたカスタムメイドの共同設計ソリューションを提供する企業にとって、素晴らしい戦略的メリットとなります。

技術ベンダーやスタートアップ企業は、AI、シミュレーションソフトウェア、予測分析を採用して、コネクタのユーザーやメーカーにより多くの価値を提供しています。彼らは、設計やメンテナンスの分野にインテリジェンスを組み込む手法を採用しています。デジタルツインシミュレーションを可能にすることで、これらの企業は設計サイクルタイムを短縮し、規制環境において迅速な反復作業を行うことが可能になっています。

一方、スタートアップ企業は、インフラ開発者や OEM とエコシステムパートナーシップを結び、新しい材料や組み込み型センシング技術を実験しています。こうしたコラボレーションは、コネクタのバリューチェーンにおける将来のイノベーションの試金石となっています。

産業を牽引する主な成功要因

高電力コネクタ業界を牽引する重要な成功要因は、技術革新、カスタマイズ、信頼性の確保に集中しています。自動車、航空宇宙、産業用アプリケーションの電動化が進むにつれて、熱損失を最小限に抑えながら、より高い電圧と電流に対応できるコネクタの需要が高まっています。

Fact.MR の分析によると、熱伝導性と電磁シールド性能に優れた、コンパクトで高性能なコネクタを製造できる企業が、業界で急速に勢いを増しています。高高度飛行、船舶、電気自動車プラットフォームなど、用途に特化したカスタマイズは差別化要因となっており、OEM は汎用ソリューションよりも用途に特化したコネクタソリューションを好んでいます。

製品の性能とは別に、長期的な成功は、グローバルなサプライチェーンの回復力および規制への適応力にも左右されます。材料不足、地政学的リスク、労働産業の変革という状況でも、一貫したパフォーマンスを発揮できる企業は、ミッションクリティカルなアプリケーションにおいて、貴重なパートナーとなっています。

Fact.MR は、成功は、変化するグローバルな安全および環境基準への積極的なコンプライアンスにもあると考えています。規制当局の承認を取得するため、また ESG 基準やエンドクライアントのビジネスの持続可能性目標を遵守するため、材料の試験、トレーサビリティ、リサイクル可能性に関する支出は、今や必須の要件となっています。

その他の主要企業

-

- Amphenol Corporation

- ABB

- Anderson Power Products

- Aptiv

- Foxconn

- Harting

- Harwin

- Hirose Electric Co. Ltd

- ITT Cannon

- Japan Aviation Electronics

- Japan Solderless Terminal

- Luxshare ICT

- Molex Incorporated

- Radiall

- Renhotec

- Rosenberger

- Smiths Interconnect

- Souriau Sunbank

- TE Connectivity

- Valentini

- Yazaki

- Delphi Technologies

- LEMO Connectors

- Phoenix Contact

- Samtec, Inc.

- Mersen

- Würth Elektronik

- 3M

- HARTING Technology Group

- Fischer Connectors

セグメント

- 極数:

- 単極コネクタ

- 多極コネクタ

- 取り付け種類:

- 基板取り付け

- ケーブル取り付け

- パネル取り付け

- その他

- 定格電流:

- 100A まで

- 100~200A

- 200~300A

- 300~400A

- 400A

- 最終用途別:

- 航空宇宙および防衛

- 自動車

- 建設および鉱業

- 電子および電気

- エネルギーおよび電力

- 医療

- 産業および製造

- ITおよび通信

- 物流および輸送

- 石油およびガス

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東

目次

- 市場 – 概要

- 市場の概要

- 市場背景と基礎データ

- グローバル需要(単位)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場 – 価格分析 2020年から2024年

- 2020年から2024年の世界市場規模(百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、極数別

- 単極コネクタ

- 多極コネクタ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、取り付け種類別

- 基板取り付け

- ケーブル取り付け

- パネル取り付け

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、定格電流別

- 100 Aまで

- 100-200 A

- 200-300 A

- 300-400 A

- 400 A

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、最終用途別

- 航空宇宙および防衛

- 自動車

- 建設および鉱業

- 電子および電気

- エネルギーおよび電力

- 医療

- 産業および製造

- ITおよび通信

- 物流および輸送

- 石油およびガス

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジアおよびオセアニア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 国別市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 2020年から2024年の市場構造分析

- 2020年から2024年の競争分析

- Amphenol

- ABB

- Anderson Power Products

- Aptiv

- Foxconn

- Harting

- Harwin

- Hirose Electric Co. Ltd

- ITT Cannon

- Japan Aviation Electronics

- Japan Solderless Terminal

- Luxshare ICT

- Molex Incorporated

- Radiall

- Renhotec

- Rosenberger

- Smiths Interconnect

- Souriau Sunbank

- TE Connectivity

- Valentini

- Yazaki

- Delphi Technologies

- LEMO Connectors

- Phoenix Contact

- Samtec, Inc.

- Mersen

- Würth Elektronik

- 3M

- HARTING Technology Group

- Fischer Connectors

- 使用仮定および略語

- 調査方法

| ※参考情報 ハイパワーコネクタとは、高電力の電気信号を安全に接続するために設計されたコネクタのことです。このコネクタは、通常のコネクタよりも高い電流容量を持っており、産業機器や電力関連の用途に広く使用されています。ハイパワーコネクタは、信号の伝送だけでなく、電源供給の役割も果たします。これにより、さまざまな機械や電子機器において信頼性の高い接続が実現します。 ハイパワーコネクタにはさまざまな種類があります。一例として、シールド型コネクタやプラグ型コネクタがあげられます。シールド型コネクタは、外部からの干渉を減少させるために金属製のシールドが施されており、工場の現場や通信設備など、ノイズの多い環境で効果を発揮します。一方、プラグ型コネクタは、接続や切断が簡単で、主に電源供給に利用されます。また、ハイパワーコネクタは、接触点の材料や設計も多様で、耐熱性や防水性を考慮した製品も存在します。 用途については、ハイパワーコネクタは幅広い分野で利用されています。産業用機器やロボット、再生可能エネルギー分野(特に太陽光発電や風力発電)においては、電力供給のための重要な要素となっています。さらに、電気自動車や大型設備の電源接続、データセンターの電力量供給においても、ハイパワーコネクタの役割は重要です。これらの用途では、安定した電力供給が求められるため、効果的なコネクタの選定が必要です。 関連技術としては、ハイパワーコネクタにおける接触抵抗の低減や、高温環境での動作安定性、さらには耐腐食性の向上などが挙げられます。これらは、コネクタがどのように設計され、どの材料が使われるかに大きく影響を与えます。さまざまな材料が試されており、例えば、銅やアルミニウム、特別な合金などが高い導電性を持ち、耐久性も兼ね備えています。さらに、製造プロセスの進化により、精密加工技術が改善され、より高性能なコネクタが生産可能になっています。 ハイパワーコネクタの設計には、安全性を考慮した規格や基準が定められています。これにより、過負荷や短絡から保護される仕組みが導入されており、ユーザーが安心して使用できるようになっています。また、これらのコネクタは一部の国や地域では特定の認証を取得することが求められる場合があり、それによって性能の信頼性が担保されています。 そのほか、近年では持続可能性や環境への配慮から、リサイクル可能な材料を使用したハイパワーコネクタも登場しています。これにより、コネクタの製造時から廃棄時までの環境負荷が軽減されるよう努められています。これらの進展によって、ハイパワーコネクタは今後もますます多様化し、進化し続けるでしょう。 総じて、ハイパワーコネクタは多様なニーズに応えるために、設計や材料、使用環境に応じた選択肢が存在します。また、その性能や信頼性の向上に向けた技術革新は、今後の電力利用やエネルギー効率の向上にも寄与するでしょう。それにより、ハイパワーコネクタは私たちの生活や産業において不可欠な存在となり続けることが期待されます。 |