衛星 NTN 市場の魅力的な機会

北米

アメリカは、衛星ペイロードおよびその部品の世界最大の製造国です。これが、北米衛星 NTN 市場の成長を後押ししています。

北米市場の成長は、主に 5G NR 規格と衛星技術の融合により、シームレスなグローバルカバレッジとモビリティが実現したことによるものです。

今後 5 年間は、契約、技術の進歩、戦略的契約により、衛星 NTN プロバイダーに有利なビジネスチャンスが生まれると予想されます。

自律走行、スマート農業、防衛通信などの新興分野における NTN の重要な役割と、周波数帯の共有に関する規制の枠組みの進化により、従来の衛星市場を超えた急速な拡大が著しいです。

アジア太平洋地域の需要は、中国、日本、韓国、オーストラリアにおける大規模な国家宇宙計画、通信分野における技術的リーダーシップ、デジタルインクルージョンの取り組みによって後押しされています。

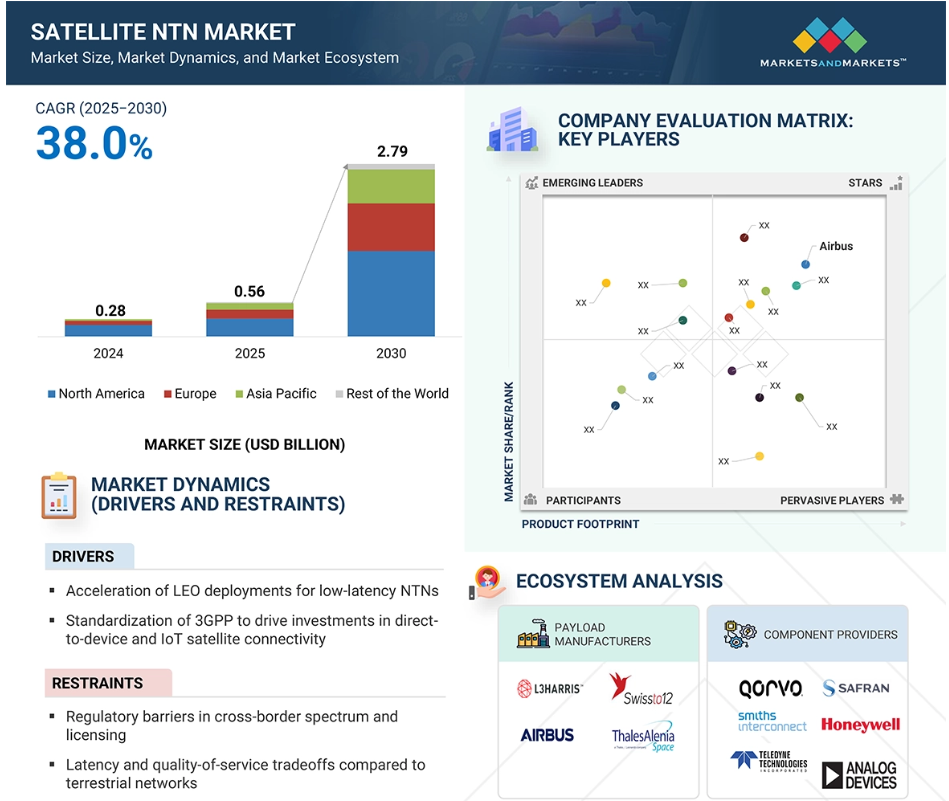

世界の衛星 NTN 市場の動向

推進要因:3GPP の標準化により、デバイス直接接続および IoT 衛星接続への投資が促進

3GPP リリース 17 における NTN 衛星の正式採用は、宇宙接続の商業化にとって重要な推進要因となっています。2022 年 6 月、3GPP は 17 に基づく仕様を最終決定し、衛星と地上移動体通信ネットワークとの直接相互運用を可能にする NR-NTN および IoT-NTN プロトコルを規定しました。この画期的な出来事により、移動体通信事業者、チップセットベンダー、衛星メーカーは共通アーキテクチャへの移行を進め、業界間の展開が大幅に加速することになりました。

2022年9月、Lynk Global(アメリカ)は、3GPP準拠のフレームワークに基づく商用衛星直接電話サービスを提供するための規制当局の認可を、初めて取得しました。AST SpaceMobileは、2022年11月にBlueWalker 3を打ち上げ、地球上の改造されていないスマートフォンとの4G接続を確立しました。AT&TとVodafoneが委託した試験は、低軌道におけるNR-NTNの実用性を実証しました。同時に、衛星IoT NTNの展開が加速し始めました。同様に、2023年4月、SateliotはTelefónica Techとの提携を発表し、3GPP標準ネットワーク上でNB-IoTサービスを提供することになりました。同様に、Skylo Technologies は、Inmarsat との提携により、2023 年半ばに中東およびアジアにおける商用 NB-IoT NTN ソリューションを拡充しました。

制約:地上ネットワークと比較した遅延とサービス品質のトレードオフ

NTN ソリューションは、特に遠隔地においてグローバルなアクセスを提供しますが、物理的な分散による遅延や帯域幅の障壁、特に非専用ペイロード構成ではその制約を受けます。例えば、地球ベースの NTN システムは、軌道高度が約 36,000 km と高いため、500 ミリ秒以上のラウンドトリムが発生します。これは、Voice-Over-IP、リアルタイムギャンブル、産業オートメーションなどの遅延が許されないアプリケーションには不向きです。レオ・ナクシャトラ(LEO)軌道でも、遅延は比較的低い(通常30~50ミリ秒)ものの、QOS衛星配信、ビーム結合、天候や地域による性能低下により、サービス品質が不安定になる可能性があります。

2023年5月、AST SpaceMobileはAT&Tと提携してフィールドトライアルを実施しました。しかし、このテストではデータ通信の変動が確認されました。これらの結果は、動的な環境下で一貫したユーザー体験を提供する際の現在の技術的差異を浮き彫りにしました。モバイル事業者がNTNをサービスポートフォリオに統合を検討する際、これらのQOSの不均衡は、5G地上インフラと同等の利便性を実現する上で課題となります。オンボード処理、適応型ビーム、衛星間リンク最適化の技術が発展するまで、NTNは高多様性分野で競争相手ではなく補完的な役割を果たすでしょう。

機会:グローバルな接続性を強化するためのマルチオービットハイブリッドネットワークアーキテクチャの開発

さまざまな環境におけるグローバルな接続と自発的な通信の需要の高まりにより、複数の軌道ネットワークを組み合わせたハイブリッドネットワークアーキテクチャの開発が進んでいます。低軌道 (LEO)、中軌道 (MEO)、静止軌道 (GEO) の衛星を用いたこれらの先進的なシステムは、各軌道の強みを組み合わせることで最適なパフォーマンスを実現します。マルチオービットネットワークは、LEO衛星の低遅延、MEO衛星の広域カバー範囲、ジオ衛星の広視野カバー範囲の利点を組み合わせます。これらのクラスを切り替えたり統合したりすることで、ハイブリッドネットワークはより高い柔軟性、改善されたカバー範囲、効率性を提供し、遠隔地、農村部、都市部を含む多様な環境で信頼性の高いサービスを提供できます。

2023 年、Oneweb と Set Network は、LEO 衛星と GEO 衛星のコンステレーションを統合して、通信が困難な地域でもより信頼性の高いインターネットを利用できるハイブリッドネットワークを構築するための提携を発表しました。この革新は、さまざまなクラスでの自発的な通信任務の成功が不可欠な、グローバルな航空、船舶、軍事用途において特に価値があります。ハイブリッド衛星グリッドソリューションの増加は、モバイルネットワーク事業者(MNO)にもメリットをもたらし、従来の地上インフラでは到達できない弱点地域にも 5G による接続を拡大することが可能になります。この機会は、複数の軌道ネットワークの統合と配信コストの運用をサポートする規制構造として発展する準備が整っています。

課題:NTNと地上ネットワークの複雑な統合

NTNは、インターネット接続が不十分または存在しない地域で役立ちます。しかし、LEO、MEO、Jio衛星など、地上5Gや光ファイバーネットワークと定期的に均一に動作する衛星システムを構築する上で、重大な課題が存在します。衛星には、通常のネットワークとは異なる問題があります。例えば、衛星接続は、天候や信号の状態が悪い場合、通常、複数の遅延が発生します。一方、陸上ネットワークは、より信頼性の高い接続を、迅速かつ低遅延で提供します。したがって、NTN と陸上ネットワークを管理し、衛星と陸上ネットワーク間の接続を均等に切り替えるためには、高度な技術が必要です。これは、人が自動車や航空機に乗っている場合、2 つのシステム間で支障なく切り替えを行う必要があるため、特に困難です。統合のもう一つの課題は、衛星と陸上ネットワークの両方を必要とする無線波の使用規則です。この規則は、2つのシステムを組み合わせることを困難にします。AST SpacemobileやOnwebなどの企業は、衛星と陸上ネットワークの統合を既に試験しています。しかし、これらを統合するには、多くのチームワークが必要です。

グローバル衛星 NTN 市場エコシステム分析

衛星ペイロードを製造する企業や部品サプライヤーは、衛星 NTN 市場エコシステムの主要なステークホルダーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、およびライセンス当局は、衛星 NTN 市場に大きな影響力を持っています。

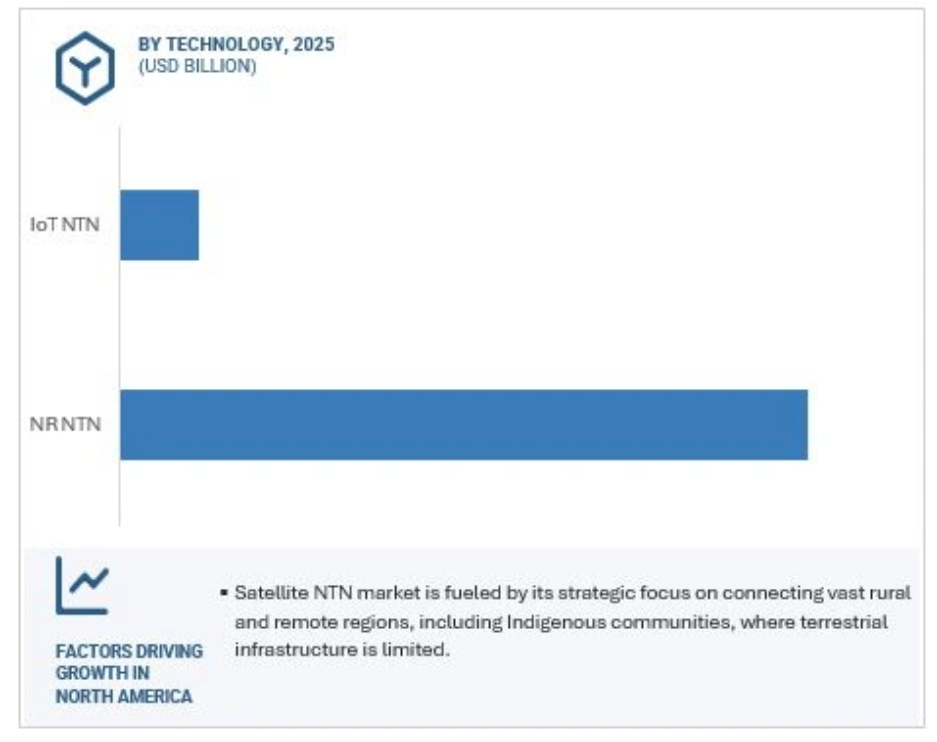

技術別では、IoT NTN セグメントが予測期間において最高の CAGR で成長すると予測されています。

IoT NTN セグメントは、予測期間において最も高い成長率で成長すると予測されています。この成長は、何十億もの IoT デバイスに対する快適なグローバル接続の需要の高まりによるものです。衛星は、NTN リモートコントロールを接続し、従来の地上ネットワークが到達できないエリアを削減するための理想的なソリューションを提供します。スマート農業や環境モニタリングから物流やインフラ管理に至るまで、IoT デバイスには信頼性の高い低遅延の通信が必要です。衛星 NTN は、海洋や農村地域などの遠隔地における IoT システムへの高度なデータ転送を可能にします。さらに、小型・低コストの端末の進歩と、レオ衛星コンステレーション NTN の展開の拡大により、大量 IoT ネットワークの現実的な代替手段となっています。産業が IoT ソリューションの利用を継続する中、衛星 NTN は、このグローバルな拡大をサポートし、IoT NTN セグメントの急速な成長を促進する上で、重要な役割を果たしています。

衛星 NTN は、地上波のカバー範囲が不十分な地域における IoT の拡大を支えるバックボーンとして、ますますその存在が認識されています。衛星 NTN は、遠隔地の工業地帯や農村地域におけるリアルタイムのモニタリング、データ収集、自動化を実現します。導入コストの低下と 5G との相互運用性の向上に伴い、スケーラブルな IoT 接続のための衛星 NTN の利用は今後も拡大していくでしょう。

アプリケーション別では、予測期間中は eMBB セグメントが衛星 NTN 市場を支配すると予測されています。

eMBB(Enhanced Mobile Broadband)セグメントは、予測期間において市場を支配すると予測されています。このセグメントの優位性は、モバイルユーザーの需要の増加に伴い、特に都市部において高速インターネットサービスの需要が高まっていることに起因しています。ストリーミングサービス、ゲーム、ビジネスアプリケーションの普及に伴いデータ消費量が増加し続ける中、衛星は、従来の地上インフラが限られている地域において、NTN のブロードバンドカバレッジを拡大するための信頼性の高いソリューションを提供しています。衛星技術と 5G ネットワークの統合により、地域での自発的な接続が有効になり、ダウンロード速度の高速化と遅延の低減が実現し、eMBB アプリケーションが可能になります。さらに、レオ衛星コンステレーションのグローバル展開により、大規模な eMBB がサポートされ、遠隔地や人里離れた場所でも高速インターネットが利用可能になります。

ユーザーがクラウドベースのコンテンツへの途切れないアクセス、リアルタイムのコラボレーションツール、高解像度動画への期待が高まるにつれ、高度なブロードバンドサービスへの需要はさらに高まるでしょう。衛星NTNは、特に5Gインフラと組み合わせて、島嶼部、山岳地帯、災害被災地域などのサービスが不足している地域におけるこのギャップを埋める役割を果たすでしょう。さらに、衛星ペイロードとフェーズドアレイアンテナの進歩は、リンク品質と帯域幅効率を向上させます。これらの進展は、衛星NTNをモバイルデバイス、車両、航空機プラットフォーム向けの高速通信の重要な基盤技術として位置付けます。

ハードウェア別では、オンボードプロセッサユニットセグメントが予測期間中に最も高い成長率を示すと予測されています

オンボードプロセッサユニットセグメントは、衛星NTNにおける高度な処理能力の需要増加により、予測期間中に最も高い成長率を示すと予測されています。オンボードプロセッサは、データ量の増加に対応し、特に大規模なLEOコンステレーションの展開に伴い、衛星ネットワークのリアルタイムな意思決定と効率的な運用を確保するために必要です。これらのプロセッサにより、衛星はコンピュータの圧縮、エラーの改善、ルーティングなどのタスクを実行でき、地上システムへの依存度を低減し、ネットワーク全体のパフォーマンスを向上させます。ネットワークの調整を少なくし、高速通信を実現する必要性が高まる中、高度な AI および機械学習機能を備えたボードプロセッサを使用することは、動的なリソース管理とトラフィック最適化に不可欠です。さらに、小型で高性能なプロセッサの開発は、より効率的でコスト効果の高い衛星設計を可能にし、レビュー期間中にグローバルでオンボードプロセッサユニットセグメントの成長を促進します。また、宇宙におけるエッジコンピューティングのトレンドは、自律性を実現し遅延を削減するオンボードプロセッサの役割を強化しています。これらのプロセッサは、次世代衛星NTNミッションにおけるAI駆動型分析と時間敏感な機能の支援において不可欠なものとなっています。

予測期間において、北米が衛星 NTN 市場で最大のシェアを占める見通し

予測期間において、北米は衛星 NTN 市場で最大のシェアを占めると予測されています。この成長は、この地域の強力な技術インフラ、5G の早期導入、および民間および公共部門からの十分な投資によるものです。さらに、連邦通信委員会(FCC)の有利な規則など、アメリカ政府による取り組みがイノベーションを促進し、衛星の完成度を高めています。また、北米の先進的な通信産業は、衛星 NTN を地上 5G ネットワークと統合し、シームレスで高速な接続を実現しています。さらに、商業、防衛、その他の分野における信頼性の高い衛星ベースのサービスの需要が、衛星 NTN 市場をさらに強化し、この地域が世界の衛星 NTN 市場における主要な地域プレーヤーとしての地位を維持しています。

大手衛星 OEM、地上インフラプロバイダー、宇宙技術イノベーターの存在も、世界の NTN 業界におけるこの地域の競争力をさらに高めています。官民のパートナーシップと低軌道 (LEO) 衛星コンステレーションイニシアチブへの積極的な参加により、カバレッジと容量の拡大が続き、北米の商業および戦略的衛星通信のリーダーシップがさらに強固なものとなっています。

2025 年から 2030 年までの市場シェア最大

この地域で最も急成長している市場

衛星 NTN 市場の最近の動向

- 2025年3月、Thales Alenia は、エリクソンおよびクアルコム・テクノロジーズと提携し、フランスの試験研究所で専門知識を結集して、5G 規格ベースの非地上ネットワーク通話と模擬低軌道 (LEO) 衛星チャネルの接続に成功しました。

- 2025年2月、エアバス・ディフェンス・アンド・スペース、ユーテルサット、メディアテックは、ユーテルサット・ワンウェブの低軌道(LEO)衛星上で、5G 非地上ネットワーク(NTN)技術の最初の試験に成功しました。

- 2025年1月、Mercury Systems は、アメリカ国防総省衛星プログラム向けのデータ処理およびストレージサブシステムを開発する、2,450万米ドル相当の契約を獲得しました。

- 2020年12月、NECの完全子会社であるNECスペーステクノロジーズは、AST SpaceMobileから、構造パネルやバスモジュールなど、宇宙ベースの携帯電話ブロードバンドネットワーク用衛星プラットフォーム部品の製造契約を獲得しました。

主要市場プレーヤー

トップ衛星NTN企業一覧

衛星NTN市場では、以下の企業が主導的な地位を占めています。

Honeywell International Inc. (US)

Safran (France)

Airbus (Netherlands)

Thales Alenia Space (France)

L3Harris Technologies (US)

Teledyne Technologies (US)

Smiths Interconnect (UK)

Analog Devices, Inc. (US)

Qorvo, Inc. (US)

Mercury Systems, Inc. (US)

Mini-Circuits (US)

Bae Systems (UK)

Kongsberg (Norway)

Filtronic Plc (UK)

NEC Corporation (Japan)

Lockheed Martin (US)

SWISSto12 (Switzerland).

1 はじめに 24

1.1 研究の目的 24

1.2 市場定義 24

1.3 研究範囲 25

1.3.1 市場セグメンテーション 25

1.3.2 対象範囲および除外項目 25

1.4 対象期間 26

1.5 対象通貨 26

1.6 利害関係者 27

2 研究方法論 28

2.1 研究データ 28

2.1.1 二次データ 29

2.1.1.1 二次データからの主要データ 30

2.1.2 一次データ 30

2.1.2.1 一次情報源 30

2.1.2.2 一次情報源からの主要データ 31

2.2 要因分析 32

2.2.1 はじめに 32

2.2.2 需要側の指標 32

2.2.3 供給側の指標 32

2.3 市場規模の推定 33

2.3.1 ボトムアップアプローチ 33

2.3.1.1 市場規模推計手法(需要側) 33

2.3.1.2 市場規模の例示 – スペインのLEO軌道衛星NTN市場規模 34

2.3.2 トップダウンアプローチ 35

2.4 データ三角測量 36

2.5 研究仮定 37

2.6 研究の制限 38

2.7 リスク評価 38

3 執行要約 39

4 プレミアムインサイト 42

4.1 衛星NTN市場におけるプレイヤーの魅力を高める機会 42

4.2 アプリケーション別衛星 NTN 市場 42

4.3 軌道別衛星 NTN 市場 43

4.4 国別衛星 NTN 市場 43

5 市場の概要と産業の動向 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 低遅延NTNのためのLEO展開の加速 45

5.2.1.2 3GPP標準化が直接デバイス接続とIoT衛星接続への投資を促進する 45

5.2.2 制約要因 46

5.2.2.1 国境を越えた周波数帯域とライセンスに関する規制障壁がNTNの展開を妨げる 46

5.2.2.2 遅延とサービス品質のトレードオフ 46

5.2.3 機会 47

5.2.3.1 農村部市場におけるNTN対応5Gバックホールの拡大 47

5.2.3.2 グローバル接続性の向上に向けた多軌道ハイブリッドネットワークアーキテクチャの開発 47

5.2.4 課題 48

5.2.4.1 NTNと地上ネットワークの複雑な統合 48

5.2.4.2 衛星および打ち上げサプライチェーンの混乱 48

5.2.4.3 衛星ハードウェアの熱、電力、サイズ制限 49

5.2.4.4 軌道混雑と周波数干渉のリスク 49

5.3 衛星NTNの打ち上げ:ボリュームデータ 50

5.4 顧客のビジネスに影響を与えるトレンドと混乱 50

5.5 エコシステム分析 51

5.5.1 ペイロードメーカー 51

5.5.2 部品サプライヤー 51

5.5.3 エンドユーザー 51

5.6 バリューチェーン分析 53

5.7 価格分析 55

5.7.1 地域別平均販売価格動向 55

5.7.2 軌道別価格分析 56

5.8 ケーススタディ分析 57

5.8.1 イリジウム、クアルコムと提携し、衛星 NTN 機能を Snapdragon Satellite に統合 57

5.8.2 BT、OneWebと提携し、LEO衛星経由で高速・低遅延の衛星NTNバックホールを提供し、リモート接続を確立 57

5.8.3 インテルサット、ジオとLEO衛星の統合を活用したハイブリッドNTNソリューションを展開、セキュアなエンタープライズネットワークとSCADAシステム向けのマネージドサービスを提供 57

5.9 HSコード 58

5.9.1 輸入シナリオ 58

5.9.2 輸出シナリオ 59

5.10 主要なカンファレンスとイベント、2025年~2026年 60

5.11 関税および規制の状況 61

5.11.1 関税データ(HSコード:880260) 61

5.11.2 規制機関、政府機関、その他の組織 62

5.12 主要な利害関係者および購入基準 65

5.12.1 購入プロセスにおける主要な利害関係者 65

5.12.2 購入基準 66

5.13 技術分析 67

5.13.1 主要技術 67

5.13.1.1 再生型ペイロード 67

5.13.1.2 ソフトウェア定義ペイロード (SDP) 67

5.13.1.3 能動および受動 RF 部品 68

5.13.2 補完技術 68

5.13.2.1 高周波帯域技術 (Ku/Ka) 68

5.13.2.2 量子暗号 69

5.13.3 関連技術 69

5.13.3.1 衛星間リンク (ISL) 69

5.14 投資および資金調達シナリオ 70

5.15 マクロ経済見通し 71

5.15.1 はじめに 71

5.15.2 北米 71

5.15.3 ヨーロッパ 71

5.15.4 アジア太平洋 72

5.15.5 中東 72

5.15.6 南米アメリカおよびアフリカ 72

5.16 部品表 (BOM) 分析 73

5.17 技術ロードマップ 75

5.18 総所有コスト (TCO) 76

5.19 2025 年のアメリカ関税の影響 77

5.19.1 はじめに 77

5.19.2 主な関税率 78

5.19.3 価格への影響分析 79

5.19.4 国/地域への影響 80

5.19.4.1 アメリカ 80

5.19.4.2 ヨーロッパ 80

5.19.4.3 アジア太平洋地域 80

5.19.5 最終用途産業への影響 81

5.19.5.1 商業 81

5.19.5.2 防衛 81

5.19.5.3 政府 81

5.20 産業動向 82

5.20.1 はじめに 82

5.20.2 技術動向 82

5.20.2.1 衛星部品の小型化 83

5.20.2.2 ハイブリッド衛星・地上ネットワークの統合 83

5.20.2.3 高度な熱管理ソリューション 84

5.20.2.4 衛星の移動のための高度推進システム 84

5.21 メガトレンドの影響 85

5.21.1 ネットワーク最適化と自動化のための人工知能(AI) 85

5.21.2 地上ネットワークとの接続性および統合 85

5.21.3 意思決定の向上のためのビッグデータおよび分析 86

5.21.4 安全な衛星通信のためのブロックチェーン 86

5.22 生成型 AI の影響 87

5.22.1 はじめに 87

5.22.2 主要国における宇宙産業への AI の採用 88

5.22.3 AI が宇宙に与える影響:ユースケース 89

5.22.4 AIが衛星NTN市場に与える影響 91

5.23 特許分析 92

6 衛星NTN市場、軌道別 96

6.1 概要 97

6.2 LEO 98

6.2.1 最小限の遅延で光ファイバー並みのブロードバンド速度を提供できることが市場を牽引する 98

6.3 GEO 98

6.3.1 広大な地理的領域における途切れないカバー範囲の需要が市場を牽引する 98

7 周波数別衛星 NTN 市場 99

7.1 はじめに 100

7.2 L バンド 101

7.2.1 市場を後押しする、最小限のインフラで一貫した低データレートの通信のニーズ 101

7.3 Sバンド 101

7.3.1 市場拡大のための、動的環境における信頼性の高い接続性の実現に焦点を当てています 101

7.4 Cバンド 102

7.4.1 Cバンドは低周波数帯域よりも広い帯域幅を提供します 102

7.5 KU帯およびKA帯 102

7.5.1 需要を促進するための動的ビームフォーミングと高密度ユーザーターゲティングの必要性 102

7.6 HF/VHF/UHFバンド 103

7.6.1 低電力端末の確立とインフラコストの削減に焦点を当てた成長促進 103

8 衛星NTN市場、用途別セクター別 104

8.1 概要 105

8.2 商業 106

8.2.1 成長を促進する、中断のない接続に対する需要の高まり 106

8.3 防衛 106

8.3.1 リアルタイムデータ転送と耐障害性のある指揮統制への注目が需要を牽引します 106

8.4 政府 106

8.4.1 衛星システムの迅速な展開能力の強化が需要を後押しします 106

9 技術別衛星 NTN 市場 107

9.1 はじめに 108

9.2 NR NTN 109

9.2.1 市場を後押しする、衛星アクセスとグローバル 5G 規格の統合 109

9.2.2 ユースケース:AST SPACEMOBILEが開発した衛星ベースのセルラーブロードバンドネットワークによる4Gおよび5G接続の提供 109

9.2.3 ダイレクト・トゥ・セル 110

9.2.4 ハイブリッド衛星セルラー接続 110

9.3 IOT NTN 110

9.3.1 成長を促進するための、一貫性のある大規模なカバレッジを提供する衛星の能力の強化に焦点を当てています 110

9.3.2 ユースケース:MYRIOTA が開発した、安全で低消費電力のデータ伝送を実現する LEO ベースの接続サービス 111

10 衛星 NTN 市場、ハードウェア別 112

10.1 はじめに 113

10.2 ユースケース 1:マルチバンド衛星通信向け高性能 RF フロントエンド部品の採用 114

10.3 ユースケース 2:低遅延衛星 NTN サービス向けオンボード処理ユニットの採用 114

10.4 RFフロントエンド 115

10.4.1 成長を促進するための、複数の周波数帯域に対応可能なコンパクトでエネルギー効率の高いコンポーネントの需要 115

10.5 アンテナ 115

10.5.1 成長を促進するための効率の最大化と消費電力の削減の必要性 115

10.6 オンボードプロセッサユニット 115

10.6.1 需要を牽引するインテリジェントでソフトウェア定義のペイロードに対する需要の増加 115

10.7 その他 116

11 アプリケーション別衛星NTN市場 117

11.1 はじめに 118

11.2 ユースケース 1:リモートブロードバンドアクセス向けの高度モバイルブロードバンド(EMBB) 119

11.3 ユースケース 2:ミッションクリティカルネットワーク向けの超信頼性低遅延通信 (URLLC) 119

11.4 強化されたモバイルブロードバンド (EMBB) 119

11.4.1 需要を後押しする、広範な地域における信頼性が高くスケーラブルなブロードバンドアクセスのニーズの高まり 119

11.5 超信頼低遅延通信(URLLC) 120

11.5.1 市場を活性化するための通信および運用効率の向上の必要性 120

11.6 大規模マシンタイプ通信(MMTC) 120

11.6.1 市場を牽引する、地上ネットワークの到達範囲を超えるユビキタスなカバレッジを必要とするIoTエコシステムの展開拡大 120

12 地域別衛星NTN市場 121

12.1 概要 122

12.2 北米 123

12.2.1 PESTLE 分析 124

12.2.2 アメリカ 127

12.2.2.1 市場を牽引する、確立された防衛および情報部門の需要 127

12.2.3 カナダ 128

12.2.3.1 広大な農村部と遠隔地域を結ぶ戦略的焦点が市場を牽引 128

12.3 アジア太平洋 129

12.3.1 PESTLE分析 130

12.3.2 中国 133

12.3.2.1 市場を牽引する中国の「デジタルシルクロード」構想 133

12.3.3 日本 134

12.3.3.1 市場を牽引するロボット、電子、半導体製造の専門知識 134

12.3.4 オーストラリア 135

12.3.4.1 信頼性の高いブロードバンドの拡充に重点を置いた政府の政策が市場を牽引します。 135

12.3.5 韓国 137

12.3.5.1 衛星 NTN と高度な 5G ネットワークの融合に重点を置き、市場を牽引します。 137

12.4 ヨーロッパ 138

12.4.1 PESTLE 分析 139

12.4.2 ルクセンブルク 142

12.4.2.1 市場を牽引する主要な宇宙金融企業と規制機関の存在 142

12.4.3 フランス 143

12.4.3.1 市場を牽引する最先端の衛星コンステレーションとNTNインフラの開発 143

12.4.4 ドイツ 145

12.4.4.1 市場を牽引するデジタルインフラと宇宙技術の革新を優先的に推進する 145

12.4.5 イタリア 146

12.4.5.1 市場を牽引する衛星ペイロード製造の強力な能力 146

12.4.6 スペイン 147

12.4.6.1 市場を牽引する衛星通信の強力な能力 147

12.4.7 スイス 148

12.4.7.1 市場を牽引する安全な衛星通信サービスの需要 148

12.5 その他の国々 150

12.5.1 中東およびアフリカ 152

12.5.1.1 大容量、低遅延の衛星サービスの需要の増加が成長を推進します 152

12.5.2 南米アメリカ 154

12.5.2.1 デジタル・インクルージョンへの取り組みとインターネット・アクセスの拡大に重点を置いた市場拡大 154

13 競争環境 156

13.1 概要 156

13.2 主要企業の戦略/勝因、2021–2025 156

13.3 売上高分析、2021–2024 158

13.4 市場シェア分析、2024年 158

13.5 企業評価マトリックス:主要企業、2024年 161

13.5.1 スター企業 161

13.5.2 新興リーダー 161

13.5.3 浸透型企業 161

13.5.4 参加者 161

13.5.5 企業フットプリント:主要企業、2024年 163

13.5.5.1 企業フットプリント 163

13.5.5.2 地域フットプリント 164

13.5.5.3 最終用途セクターのフットプリント 165

13.5.5.4 オービットのフットプリント 166

13.5.5.5 ハードウェアのフットプリント 167

13.6 企業評価マトリックス:スタートアップ/中小企業、2024 168

13.6.1 先進企業 168

13.6.2 対応力のある企業 168

13.6.3 ダイナミックな企業 168

13.6.4 スタートブロック 168

13.6.5 競争力ベンチマーク:スタートアップ/中小企業 170

13.6.5.1 スタートアップ/中小企業の詳細リスト 170

13.6.5.2 スタートアップ/中小企業の競争力ベンチマーク 171

13.7 企業評価と財務指標 172

13.7.1 企業評価 172

13.7.2 財務指標 172

13.8 ブランド/製品比較 173

13.9 競合シナリオ 174

13.9.1 取引 174

13.9.2 その他の動向 174

14 企業プロファイル 175

14.1 主要企業 175

14.1.1 エアバス 175

14.1.1.1 事業概要 175

14.1.1.2 提供製品 176

14.1.1.3 最近の動向 177

14.1.1.3.1 取引 177

14.1.1.4 MnMの見解 177

14.1.1.4.1 勝因 177

14.1.1.4.2 戦略的選択 178

14.1.1.4.3 弱点と競合脅威 178

14.1.2 THALES ALENIA SPACE 179

14.1.2.1 事業概要 179

14.1.2.2 提供製品 180

14.1.2.3 最近の動向 181

14.1.2.3.1 取引 181

14.1.2.4 MnMの見解 181

14.1.2.4.1 勝利の権利 181

14.1.2.4.2 戦略的選択 181

14.1.2.4.3 弱点と競合脅威 181

14.1.3 NEC CORPORATION 182

14.1.3.1 事業概要 182

14.1.3.2 提供製品 183

14.1.3.3 最近の動向 184

14.1.3.3.1 その他の動向 184

14.1.3.4 MnMの見解 184

14.1.3.4.1 勝利の権利 184

14.1.3.4.2 戦略的選択 184

14.1.3.4.3 弱点と競合上の脅威 184

14.1.4 KONGSBERG 185

14.1.4.1 事業概要 185

14.1.4.2 提供製品 186

14.1.4.3 MnMの見解 187

14.1.4.3.1 勝利の権利 187

14.1.4.3.2 戦略的選択 187

14.1.4.3.3 弱点と競合脅威 187

14.1.5 アナログ・デバイセズ・インク 188

14.1.5.1 事業概要 188

14.1.5.2 提供製品 189

14.1.5.3 MnMの見解 190

14.1.5.3.1 勝利の権利 190

14.1.5.3.2 戦略的選択 190

14.1.5.3.3 弱みと競合の脅威 190

14.1.6 ロッキード・マーティン社 191

14.1.6.1 事業概要 191

14.1.6.2 提供製品 192

14.1.7 サフラン 193

14.1.7.1 事業概要 193

14.1.7.2 提供製品 194

14.1.8 ハネウェル・インターナショナル社 195

14.1.8.1 事業概要 195

14.1.8.2 提供製品 196

14.1.9 L3HARRIS TECHNOLOGIES 198

14.1.9.1 事業概要 198

14.1.9.2 提供製品 199

14.1.10 TELEDYNE TECHNOLOGIES 201

14.1.10.1 事業概要 201

14.1.10.2 提供製品 202

14.1.11 SMITHS INTERCONNECT 205

14.1.11.1 事業概要 205

14.1.11.2 提供製品 206

14.1.12 QORVO, INC 207

14.1.12.1 事業概要 207

14.1.12.2 提供製品 208

14.1.13 MERCURY SYSTEMS, INC. 209

14.1.13.1 事業概要 209

14.1.13.2 提供製品 210

14.1.13.3 最近の動向 211

14.1.13.3.1 その他の動向 211

14.1.14 MINI-CIRCUITS 212

14.1.14.1 事業概要 212

14.1.14.2 提供製品 212

14.1.15 BAEシステムズ 214

14.1.15.1 事業概要 214

14.1.15.2 提供製品 215

14.1.16 FILTRONIC PLC 217

14.1.16.1 事業概要 217

14.1.16.2 提供製品 218

14.1.17 SWISSTO12 219

14.1.17.1 事業概要 219

14.1.17.2 提供製品 220

14.1.17.3 最近の動向 220

14.1.17.3.1 その他の動向 220

14.2 その他の主要企業 221

14.2.1 ALÉN SPACE 221

14.2.2 RADIALL 222

14.2.3 ETL SYSTEMS LTD 222

14.2.4 AETHERCOMM 223

14.2.5 SPECTRUM CONTROL 223

14.2.6 ADVANTECH WIRELESS 224

14.2.7 TEMWELL CORPORATION 225

14.2.8 CELESTIA TTI 226

14.2.9 THINKOM SOLUTIONS, INC. 227

14.2.10 MICROWAVE TECHNOLOGY, INC. 227

14.2.11 ANYWAVES 228

15 付録 229

15.1 ディスカッションガイド 229

15.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプション ポータル 232

15.3 カスタマイズ オプション 234

15.4 関連レポート 234

15.5 著者詳細 235

表 1 2020 年から 2024 年の米ドル為替レート 26

表 2 2021 年から 2024 年までの地域別衛星 NTN 打ち上げ数 50

表 3 エコシステムにおけるプレーヤーの役割 52

表 4 2021 年から 2024 年までの地域別平均販売価格(百万米ドル) 55

表 5 2024 年の軌道別指標価格分析(百万米ドル) 56

表6 HSコード880260準拠製品の輸入データ、

国別、2020年~2024年 (千米ドル) 59

表7 HSコード880260準拠製品の輸出データ

国別、2020年~2024年 (USD 千) 60

表8 主要な会議・イベント、2025–2026 60

表9 HSコード880260準拠製品に関する関税データ、国別、2024 61

表 10 北米:規制機関、政府機関、およびその他の組織 62

表 11 ヨーロッパ:規制機関、政府機関、およびその他の組織 62

表 12 中東:規制機関、政府機関、およびその他の組織 63

表 13 アジア太平洋:規制機関、政府機関、およびその他の組織 64

表12 アジア太平洋地域:規制機関、政府機関、

その他の組織 63

表13 中東:規制機関、政府機関、

その他の組織 64

表14 その他の地域:規制機関、政府機関、

その他の組織 64

表15 最終用途セクター別のステークホルダーの購買プロセスへの影響(%) 65

表16 ハードウェア別の主要な購入基準 66

表17 ハードウェアの部品表(BOM)分析 73

表18 部品表(BOM)分析:LEO対GEO 74

表19 アメリカが調整した相互関税率 78

表 20 衛星非地上

ネットワーク(NTN)に関する主な製品関連関税 79

表 21 関税変更による価格の変化予測と最終用途市場への影響予測 79

表 22

表22 主要プレイヤー別AIの宇宙応用への影響 90

表23 特許分析、2021–2025 93

表24 衛星NTN市場、軌道別、2021–2024(百万ドル) 97

表25 衛星NTN市場、軌道別、2025~2030年(百万米ドル) 97

表26 衛星NTN市場、周波数別、2021~2024年(百万米ドル) 100

表27 衛星NTN市場、周波数別、2025年~2030年(百万米ドル) 101

表28 衛星NTN市場、最終用途別、2021年~2024年(百万米ドル) 105

表 29 衛星 NTN 市場、最終用途別、2025 年~2030 年(百万米ドル) 105

表 30 衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 108

表 31 衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 108

表 32 衛星 NTN 市場、ハードウェア別、2021 年~2024 年(百万米ドル) 113

表33 衛星NTN市場、ハードウェア別、2025年~2030年(百万米ドル) 114

表34 衛星NTN市場、用途別、2021年~2024年(百万米ドル) 118

表35 衛星NTN市場、用途別、2025年~2030年(百万米ドル) 118

表36 衛星NTN市場、地域別、2021年~2024年(百万米ドル) 123

表 37 衛星 NTN 市場、地域別、2025 年~2030 年(百万米ドル) 123

表 38 北米:衛星 NTN 市場、国別、

2021 年~2024 年(百万米ドル) 125

表 39 北米:衛星 NTN 市場、国別、

2025 年~2030 年(百万米ドル) 126

表 40 北米:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 126

表 41 北米:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 126

表 42 北米:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 126

表 43 北米:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 126

表 44 アメリカ:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 127

表 45 アメリカ:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 127

表 46 アメリカ:衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 128

表 47 アメリカ:衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 128

表 48 カナダ:衛星 NTN 市場、軌道別、2021 年~2024 年 (百万米ドル) 128

表 49 カナダ:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 129

表 50 カナダ:衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 129

表 51 カナダ:衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 129

表 52 アジア太平洋地域:衛星 NTN 市場、国別、2021 年~2024 年(百万米ドル) 131

表53 アジア太平洋地域:衛星NTN市場、国別、2025年~2030年(百万米ドル) 132

表54 アジア太平洋地域:衛星NTN市場、軌道別、2021年~2024年(百万米ドル) 132

表 55 アジア太平洋地域:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 132

表 56 アジア太平洋地域:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 132

表 57 アジア太平洋地域:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 133

表 58 中国:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 133

表 59 中国:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 133

表 60 中国:衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 134

表 61 中国:衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 134

表 62 日本:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 134

表 63 日本:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 135

表 64 日本:衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 135

表 65 日本:衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 135

表 66 オーストラリア:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 136

表 67 オーストラリア:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 136

表 68 オーストラリア:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 136

表 69 オーストラリア:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 136

表 70 韓国:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 137

表 71 韓国:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 137

表 72 韓国:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 137

表 73 韓国:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 138

表 74 ヨーロッパ:衛星 NTN 市場、国別、2021 年~2024 年(百万米ドル) 140

表 75 ヨーロッパ:衛星 NTN 市場、国別、2025 年~2030 年(百万米ドル) 141

表 76 ヨーロッパ:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 141

表 77 ヨーロッパ:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 141

表 78 ヨーロッパ:衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 141

表 79 ヨーロッパ:衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 142

表 80 ルクセンブルク:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 142

表 81 ルクセンブルク:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 142

表 82 ルクセンブルク:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 143

表 83 ルクセンブルク:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 143

表 84 フランス:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 144

表85 フランス:衛星NTN市場、軌道別、2025年~2030年(百万米ドル) 144

表86 フランス:衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 144

表 87 フランス:衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 144

表88 ドイツ:衛星NTN市場、軌道別、2021年~2024年(百万米ドル) 145

表89 ドイツ:衛星NTN市場、軌道別、2025年~2030年(百万米ドル) 145

表 90 ドイツ:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 145

表 91 ドイツ:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 146

表92 イタリア:衛星NTN市場、軌道別、2021年~2024年(百万米ドル) 146

表93 イタリア:衛星NTN市場、軌道別、2025年~2030年(百万米ドル) 146

表 94 イタリア:衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 147

表 95 イタリア:衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 147

表96 スペイン:衛星NTN市場、軌道別、2021年~2024年(百万米ドル) 147

表97 スペイン:衛星NTN市場、軌道別、2025年~2030年(百万米ドル) 148

表98 スペイン:衛星 NTN 市場、技術別、2021 年~2024 年(百万米ドル) 148

表 99 スペイン:衛星 NTN 市場、技術別、2025 年~2030 年(百万米ドル) 148

表100 スイス:衛星NTN市場、軌道別、2021年~2024年(百万米ドル) 149

表101 スイス:衛星NTN市場、軌道別、2025年~2030年(百万米ドル) 149

表 102 スイス:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 149

表 103 スイス:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 149

表104 その他の地域:衛星NTN市場、地域別、

2021年~2024年(百万米ドル) 151

表105 その他の地域:衛星NTN市場、地域別、

2025年~2030年(百万米ドル) 151

表 106 その他の地域:衛星 NTN 市場、軌道別、

2021–2024 年(百万米ドル) 151

表 107 その他の地域:衛星 NTN 市場、軌道別、

2025–2030 年 (百万米ドル) 151

表 108 その他の地域:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 152

表 109 その他の地域:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 152

表 110 中東およびアフリカ:衛星 NTN 市場、軌道別、

2021 年~2024 年(百万米ドル 153

表 111 中東およびアフリカ:衛星 NTN 市場、軌道別、

2025–2030 年(百万米ドル) 153

表 112 中東およびアフリカ:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 153

表 113 中東およびアフリカ:衛星 NTN 市場、技術別、

2025 年~2030 年 (百万米ドル) 153

表 114 ラテンアメリカ:衛星 NTN 市場、軌道別、2021 年~2024 年(百万米ドル) 154

表 115 ラテンアメリカ:衛星 NTN 市場、軌道別、2025 年~2030 年(百万米ドル) 154

表 116 ラテンアメリカ:衛星 NTN 市場、技術別、

2021 年~2024 年(百万米ドル) 154

表 117 ラテンアメリカ:衛星 NTN 市場、技術別、

2025 年~2030 年(百万米ドル) 155

表 118 主要企業の戦略/勝利の権利、2020 年~2025 年 156

表 119 衛星 NTN 市場:競争の度合い 159

表 120 衛星 NTN 市場:地域別フットプリント 164

表 121 衛星 NTN 市場:最終用途セクター別フットプリント 165

表122 衛星NTN市場:軌道足跡 166

表123 衛星NTN市場:ハードウェア足跡 167

表124 衛星NTN市場:スタートアップ/中小企業一覧 170

表125 衛星NTN市場:スタートアップ/中小企業間の競争ベンチマーク 171

表126 衛星NTN市場:取引、2021年1月~2025年5月 174

表127 衛星NTN市場:その他の動向、2021年1月~2025年5月 174

表128 エアバス:会社概要 175

表129 エアバス:提供製品 176

表130 エアバス:取引 177

表131 タレス・アレーニア・スペース:会社概要 179

表132 タレス・アレーニア・スペース:提供製品 180

表133 タレス・アレーニア・スペース:取引 181

表134 NECコーポレーション:会社概要 182

表135 NECコーポレーション:提供製品 183

表136 NECコーポレーション:その他の動向 184

表137 KONGSBERG:会社概要 185

表 138 KONGSBERG:提供製品 186

表 139 ANALOG DEVICES, INC.:会社概要 188

表 140 ANALOG DEVICES, INC.:提供製品 189

表 141 ロッキード・マーティン社:会社概要 191

表 142 ロッキード・マーティン社:提供製品 192

表 143 サフラン社:会社概要 193

表 144 サフラン:提供製品 194

表 145 ハネウェル・インターナショナル社:会社概要 195

表 146 ハネウェル・インターナショナル社:提供製品 196

表 147 L3HARRIS TECHNOLOGIES:会社概要 198

表 148 L3HARRIS TECHNOLOGIES:提供製品 199

表 149 TELEDYNE TECHNOLOGIES:会社概要 201

表 150 TELEDYNE TECHNOLOGIES:提供製品 202

表 151 SMITHS INTERCONNECT:会社概要 205

表 152 SMITHS INTERCONNECT:提供製品 206

表 153 QORVO, INC.:会社概要 207

表 154 QORVO, INC.:提供製品 208

表 155 MERCURY SYSTEMS, INC.:会社概要 209

表 156 MERCURY SYSTEMS, INC.:提供製品 210

表 157 MERCURY SYSTEMS, INC.:その他の動向 211

表 158 MINI-CIRCUITS:会社概要 212

表 159 MINI-CIRCUITS:提供製品 212

表 160 BAE SYSTEMS:会社概要 214

表 161 BAE システムズ:提供製品 215

表 162 フィルトロニック PLC:会社概要 217

表 163 フィルトロニック PLC:提供製品 218

表 164 スイスツー12:会社概要 219

表165 SWISSTO12:提供製品 220

表166 SWISSTO12:その他の動向 220

表167 ALÉN SPACE:会社概要 221

表168 RADIALL:会社概要 222

表169 ETLシステムズ株式会社:会社概要 222

表170 エーテルコム:会社概要 223

表171 スペクトラムコントロール:会社概要 223

表172 アドバンテックワイヤレス:会社概要 224

表 173 TEMWELL CORPORATION:会社概要 225

表 174 CELESTIA TTI:会社概要 226

表 175 THINKOM SOLUTIONS, INC.:会社概要 227

表 176 マイクロウェーブ・テクノロジー社:会社概要 227

表 177 ANYWAVES:会社概要 228

| ※参考情報 衛星NTN(Satellite NTN)は、地球上のさまざまな場所で通信サービスを提供するために設計された衛星通信ネットワークの一形態です。NTNは「Non-Terrestrial Networks」の略で、地上のインフラに依存せず、衛星を介して通信を行う仕組みを指します。この技術は、特にリモートエリアや通信インフラが未整備な地域において、高速かつ信頼性の高いインターネット接続を提供することができます。 衛星NTNにはいくつかの種類があります。最も一般的なものは、静止軌道衛星(GEO)と呼ばれる、地球の赤道上空約36,000キロメートルの位置にある衛星です。これらの衛星は、一度軌道に投入されると特定の地点の上空に常に位置し続けるため、広範なカバレッジを持つことが特徴です。しかし、通信の遅延が大きくなるという欠点があります。 次に、中軌道衛星(MEO)があります。これらは、約2,000キロメートルから20,000キロメートルの軌道に位置し、Global Navigation Satellite System(GNSS)や一部の通信サービスで利用されます。MEOは、低軌道衛星よりも広い範囲をカバーしつつ、通信遅延を抑えることができるため、注目を集めています。 さらに、低軌道衛星(LEO)も重要な役割を果たしています。これらの衛星は、地球から500キロメートルから2,000キロメートルの位置にあり、非常に低い遅延で通信を実現することが可能です。LEO衛星群は、近年の宇宙開発の進展により、複数の企業が展開しており、衛星同士が連携して広範囲にわたるサービスを提供しています。 衛星NTNの主な用途は、特にインターネット通信、モバイル通信、IoT(インターネットオブシングス)サービス、災害時の緊急通信などにあります。これらのサービスを提供することで、教育、医療、ビジネスなど、さまざまな分野での活動を支援することができます。特に、地上の通信インフラが整備されていない地域においては、衛星NTNが重要な役割を果たしています。例えば、農村部や山間部、あるいは海上での通信支援が求められている場所では、衛星通信が価値を発揮します。 また、衛星NTNは、災害時の迅速な通信手段としても非常に重要です。地上の通信網が破損した場合でも、衛星からの通信は機能し続けるため、救助活動や情報伝達が滞ることを防げます。このように、衛星NTNは、産業界だけでなく、社会全体に対しても大きな影響を与えるテクノロジーです。 関連技術としては、ユーザー端末技術や通信プロトコルの進化が挙げられます。特に、ユーザー端末は小型化・高性能化が進んでおり、低軌道衛星との通信を可能にするデバイスが増えています。さらに、ビームフォーミング技術やマルチビームアンテナ、波形処理技術なども重要です。これらの技術により、複数のユーザーと同時に通信を行うことができ、効率的な帯域の使用が可能になります。 加えて、クラウドコンピューティングやエッジコンピューティングとの連携も進んでいます。衛星で受信したデータを迅速に処理し、サービスを提供するために、これらの技術が積極的に導入されています。これにより、ユーザーはより快適に、より高速な通信サービスを利用できるようになっています。 今後の発展としては、より多くの衛星によるネットワークの強化や、通信速度の向上が期待されています。また、宇宙産業の成長に伴い、新たなビジネスモデルやサービスの展開も進んでいくでしょう。そのため、衛星NTNは通信分野においてますます重要となることでしょう。 |