さらに、その美観と食品安全性への適性は、食品業界と小売業界での採用を促進しています。

環境問題の深刻化とプラスチック汚染への意識の高まりを受け、米、タピオカ、水などの天然素材から作られる米紙は、従来のプラスチック包装の代替として、生分解可能で環境に優しい選択肢を提供しています。EU、北米、アジア太平洋地域の一部など、世界各地の政府や規制当局は、製造業者に生分解性素材の採用を促す厳格な規制を導入しています。例えば、EUの2024年包装材および包装廃棄物規制(PPWR)は、プラスチック包装の再生材使用率に関する野心的な目標を定めており、これを受けて業界全体で前例のない研究開発(R&D)投資が促進されています。PPWRは、2030年までにすべての包装材がリサイクル可能または再利用可能であることを義務付け、プラスチック包装の再生材使用率の最低基準を2030年から2040年にかけて段階的に引き上げることを求めています。

もう一つの重要な要因は、特に有機食品や健康志向のセグメントで急増する持続可能な食品包装の需要です。米紙はアジアの料理で既に広く受け入れられており、現在では西洋市場でもスナック、キャンディ、甚至いは新鮮な農産物の包装に increasingly 採用されています。自然で手作りの美学を追求するブランドは、クリーンラベル製品と相性の良い透明でミニマリストな見た目の米紙を好んでいます。例えば、米国の有機食品ブランドは、エコ意識の高いミレニアル世代とジェネレーションZの消費者をターゲットに、チョコレートやドライスナックの包装に米紙を採用し始めています。

ECの拡大とエコフレンドリーなギフトトレンドも業界を後押ししています。特に手作りの製品やベジタリアン、 artisan 製品を扱うECブランドは、ブランドアイデンティティの強化とカーボンフットプリントの削減を目的に、内包装に米紙を採用しています。米紙は軽量のため、輸送コストと二酸化炭素排出量を削減でき、持続可能な物流に適しています。日本と韓国では、米紙がプレミアムギフト包装や折り紙風のデザインに採用され、製品の見栄えを向上させつつプラスチック使用を最小限に抑えています。

さらに、アジア太平洋地域と新興経済国における支援的な市場動向が、大きな成長機会を生み出しています。ベトナム、タイ、インドネシアなどの国々は、米紙生産に関連する豊富な原材料と伝統的な技術を有しており、大規模かつコスト効率の良い製造が可能です。グローバルな需要の増加と輸出支援政策により、これらの国々は主要な供給拠点として位置付けられています。さらに、これらの地域でのエコフレンドリー製品の内需拡大が国内での採用を促進しています。ローカルブランドと国際ブランドが持続可能な開発目標(SDGs)との整合性を追求する中、米紙包装は今後数年間で現実的で魅力的な選択肢として浮上すると予想されます。

市場集中度と特徴

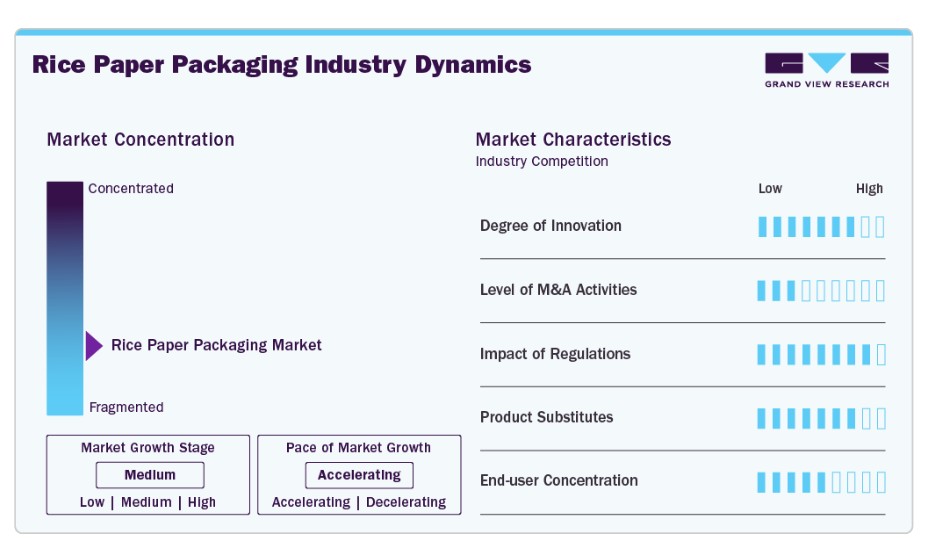

この業界は、生分解性・持続可能包装分野におけるニッチ市場として、産業化初期段階にあります。需要は、特に環境意識の高い消費者や中小規模のオーガニックブランドを中心に増加していますが、大規模な産業化は限定的です。市場は、中国、ベトナム、タイ、インドネシアなど、伝統的な技術を有する地域に集中する少数の専門メーカーで構成されています。

この業界は、米澱粉、タピオカ、水などの農業原料に大きく依存しており、作物の収量や季節変動に敏感です。さらに、生産は地域的に集中しており、特にアジア太平洋地域では、豊富な原料と手工業生産に適した低コストの熟練労働力が存在します。この地理的集中はコスト優位性を提供する一方で、サプライチェーンの混乱や貿易政策の変更に対する脆弱性を抱えています。

さらに、業界は技術的参入障壁が低く、特に小規模生産者にとって参入が容易です。これにより、手工芸品や地域密着型の企業が参入しやすい環境が整っています。しかし、工業用包装基準(特に耐湿性、引張強度、自動包装ライン対応性)を満たすための生産規模の拡大は課題となっています。これにより、市場が主流のFMCG(日用品)用途向けの大量生産へ迅速に移行する能力が制限されています。

製品動向

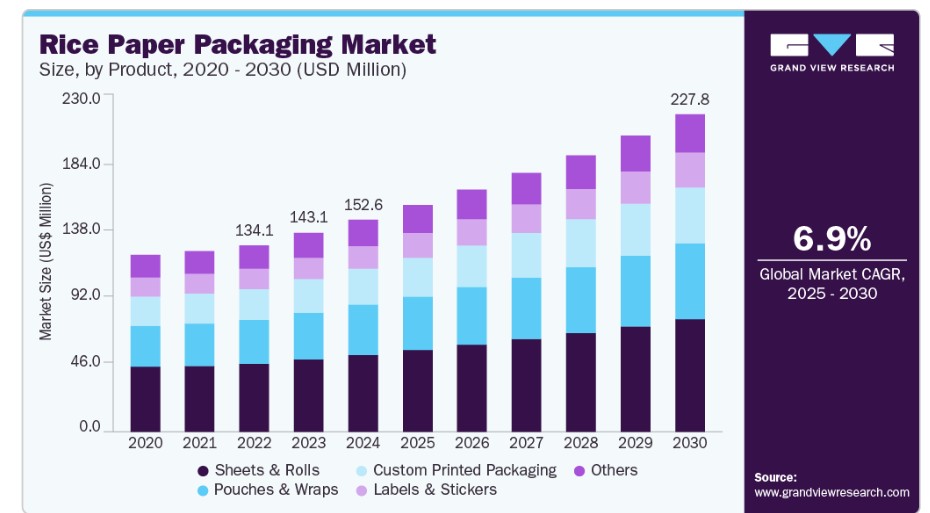

シート&ロールセグメントは2024年に36.0%を超える最大の売上シェアを記録しました。シートとロールは、米紙包装の主要な形態です。通常、平らな状態または巻かれた状態で供給され、食品の直接包装、食品の層間挟み込み、または食品容器のライナーとして使用されます。生分解性および堆肥化可能な特性により、食品サービスと小売の両分野における持続可能な包装ソリューションとして高い評価を受けています。

カスタム印刷包装は、予測期間中に最も高い年平均成長率(CAGR)7.7%で成長すると予測されています。このセグメントには、環境に優しい印刷技術を使用してロゴ、パターン、製品情報をカスタマイズした米紙材料が含まれます。カスタム印刷包装は、ブティックブランド、ギフトアイテム、プレミアムオーガニック製品などに広く使用されています。ブランドアイデンティティを強化しつつ、環境への配慮を保つことができます。

アプリケーションインサイト

食品・飲料セグメントは2024年に53.0%を超える最大のシェアを占めました。米紙包装は、食用可能、生分解性、美観性から食品・飲料業界で広く採用されています。特にスナック、キャンディ、特殊食品、手作りの商品、特にエコ意識の高いまたはプレミアム製品ラインで一般的です。この素材は水分抵抗性があり、プラスチックの自然な代替品として認識されています。

化粧品・パーソナルケアは、予測期間中に最も高い年平均成長率(CAGR)7.5%で成長すると予測されています。米紙包装は、石鹸バー、バスボム、エコフレンドリーな製品ラインの包装に用いられています。滑らかで透き通ったテクスチャーは、持続可能性と美しさを重視するブランドに自然でプレミアムな印象を与えます。持続可能な美容とウェルネス製品への消費者意識の高まりが、生分解性やゼロウェイスト包装の需要を後押ししています。

米紙は、小売やギフト包装においても、視覚的なエレガンス、自然な質感、カスタマイズ可能な表面から好まれています。特別なギフト、手作りのクラフト、高級文房具、エコフレンドリーな製品コレクションの包装に用いられ、プレミアムで手作りのような見た目を演出します。カスタマイズ可能でエコ意識の高いギフトや小売包装ソリューションの需要拡大が、セグメント成長の主要因となっています。

地域別動向

北米の米紙包装市場はグローバル市場を支配し、2024年に33.0%を超える最大の売上高シェアを占めました。この優位性は、厳格な環境規制と持続可能な製品への消費者嗜好に起因します。米国とカナダでは、特に食品・飲料業界で生分解性・堆肥化可能な包装の需要が急増しています。ECの拡大もエコフレンドリーな配送資材の需要を後押ししており、米紙はバブルラップやプラスチック充填材の代替品として利用されています。マクドナルドやスターバックスなどの企業のサステナビリティコミットメントも採用を促進し、メーカーは米由来の素材への投資を拡大しています。

米国米紙包装市場動向

米国における米紙包装市場は、持続可能性のトレンド、企業のESGコミットメント、連邦・州レベルのプラスチック規制が主な要因となっています。主要な食品ブランドや小売業者は、スナック包装、ティーバッグ、ベーカリー包装などに米紙を採用しています。

欧州米紙包装市場動向

欧州の米紙包装市場は、単一使用プラスチックに関する厳格なEU規制と、循環型経済の枠組みが主な要因となっています。ドイツ、フランス、イギリスなどの国々は、生分解性包装への移行をリードしており、米紙は食品包装、ティーバッグ、使い捨てカトラリーなどに使用されています。例えば、ドイツのBio4Packは、EUのグリーン・ディール目標に沿った有機食品ブランド向けの米ベースの包装を提供しています。同地域の確立された食品配達業界も、プラスチックの代替として米紙容器を採用しています。さらに、欧州消費者のエコフレンドリー製品への高い支払い意欲が市場拡大を後押ししており、スタートアップ企業が菓子や高級食品向けの食用米包装で革新を推進しています。

アジア太平洋地域米紙包装市場動向

アジア太平洋地域の米紙包装市場は、予測期間中に7.5%の最も高い年平均成長率(CAGR)で成長すると見込まれています。この見通しは、同地域の強い農業基盤、持続可能性意識の高まり、エコフレンドリーな代替品促進を目的とした政府の取り組みに起因しています。中国、インド、日本などの国は、プラスチック汚染対策として生分解性ソリューションとして米ベースの包装の採用をリードしています。例えば、中国の使い捨てプラスチック禁止措置は、食品サービス業界と小売業界における米紙包装の需要を加速させています。東南アジアのスタートアップは、コーヒーやスナック向けの米ベースの食用包装で革新を推進し、市場成長をさらに後押ししています。

米紙包装市場における主要企業動向

米紙包装市場で活動する主要企業は、市場での存在感を強化し、製品・サービスの普及範囲を拡大するため、多様な取り組みを進めています。拡大戦略やパートナーシップの構築が、市場成長を後押しする重要な要因となっています。

主要な米紙包装企業:

以下の企業は、米紙包装市場における主要なプレイヤーです。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- TIPA LTD

- Green Compostables

- Guangdong BN Packaging Co., Ltd

- IMPAK Corporation

- TedPack Company Limited

- VINPACK JOINT STOCK COMPANY

- MST Packaging Co., Ltd.

- Huizhou Yito Packaging Co., Ltd.

- MTPak Coffee

- Biopacktech Co., Ltd.

- ClearBags

- BioPack

- GreenBiobag Co., Ltd.

最近の動向

- 2025年2月、Bio4PackとArgos Packagingは、米作物の副産物である稲わらを原料とした革新的な持続可能なトレイをオランダで独占的に導入するため、戦略的提携を締結しました。この米を原料とした包装ソリューションは、通常は焼却される稲わら廃棄物を活用することで、有害な排出物を削減し、CO2排出量を低減し、空気の質を改善し、地下水を保護するなどの環境上のメリットを提供します。

- 2023年11月、生分解性包装ソリューションプロバイダーのTIPAは、稲わら(農業副産物で通常は焼却され大気汚染の原因となる)を原料とした、完全生分解性かつリサイクル可能な包装トレイを発売しました。これらのトレイは、イギリスや他の地域で禁止されているプラスチックやポリスチレンのテイクアウト容器の持続可能な代替品として、最近の規制動向に適合しています。

グローバル米紙包装市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル米紙包装市場レポートを製品、用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- シート&ロール

- ポーチ&ラップ

- ラベル&ステッカー

- カスタム印刷包装

- その他

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 食品・飲料

- 化粧品・パーソナルケア

- 小売・ギフト包装

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者見解

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 市場概要、2024年(百万ドル)

2.2. セグメント別概要

2.3. 競合状況の概要

第3章. グローバル米紙包装市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.2. 浸透率と成長見込みのマッピング

3.3. 産業価値チェーン分析

3.4. 製造動向

3.5. 規制枠組み

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約分析

3.6.3. 市場課題分析

3.6.4. 市場機会分析

3.7. ビジネス環境分析

3.7.1. ポーターの5つの力分析

3.7.2. PESTEL分析

第4章. グローバル米紙包装市場:製品推定と動向分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年と2030年)

4.2.1. シートとロール

4.2.1.1. 市場推定と予測(2018年~2030年) (USD百万)

4.2.2. ポーチとラップ

4.2.2.1. 市場推定値と予測、2018年~2030年 (USD百万)

4.2.3. ラベルとステッカー

4.2.3.1. 市場推定値と予測、2018年~2030年 (USD百万)

4.2.4. カスタム印刷包装

4.2.4.1. 市場規模推計と予測(2018年~2030年)(百万ドル)

4.2.5. その他

4.2.5.1. 市場規模推計と予測(2018年~2030年)(百万ドル)

第5章. グローバル米紙包装市場:用途別市場規模推計とトレンド分析

5.1. 主要なポイント

5.2. 用途別動向分析と市場シェア、2024年と2030年

5.2.1. 食品・飲料

5.2.1.1. 市場規模と予測(2018年~2030年、百万ドル)

5.2.2. コスメティクス・パーソナルケア

5.2.2.1. 市場規模と予測(2018年~2030年、百万ドル)

5.2.3. 小売・ギフト包装

5.2.3.1. 市場規模と予測(2018年~2030年、百万ドル)

5.2.4. その他

5.2.4.1. 市場規模と予測(2018年~2030年、百万ドル)

第6章. グローバル米紙包装市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア、2024年と2030年

6.3. 北米

6.3.1. 北米米紙包装市場推定値と予測、2018年~2030年(百万米ドル)

6.3.2. 米国

6.3.2.1. 米国米紙包装市場推定値と予測、2018年~2030年(百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダ米紙包装市場推定値と予測、2018年~2030年(百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコ米紙包装市場規模予測(2018年~2030年)(百万ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ米紙包装市場規模予測(2018年~2030年)(百万ドル)

6.4.2. ドイツ

6.4.2.1. ドイツの米紙包装市場規模推計と予測(2018年~2030年)(百万米ドル)

6.4.3. イギリス

6.4.3.1. イギリスの米紙包装市場規模推計と予測(2018年~2030年)(百万米ドル)

6.4.4. フランス

6.4.4.1. フランス米紙包装市場規模予測(2018年~2030年)(百万米ドル)

6.4.5. イタリア

6.4.5.1. イタリア米紙包装市場規模予測(2018年~2030年)(百万米ドル)

6.4.6. スペイン

6.4.6.1. スペインの米紙包装市場規模と予測(2018年~2030年、百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の米紙包装市場規模と予測(2018年~2030年、百万米ドル)

6.5.2. 中国

6.5.2.1. 中国米紙包装市場規模予測(2018年~2030年)(百万米ドル)

6.5.3. インド

6.5.3.1. インド米紙包装市場規模予測(2018年~2030年)(百万米ドル)

6.5.4. 日本

6.5.4.1. 日本の米紙包装市場規模予測(2018年~2030年)(百万ドル)

6.5.5. オーストラリア

6.5.5.1. オーストラリアの米紙包装市場規模予測(2018年~2030年)(百万ドル)

6.5.6. 韓国

6.5.6.1. 韓国の米紙包装市場規模予測(2018年~2030年)(百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカの米紙包装市場規模予測(2018年~2030年) (百万ドル)

6.6.2. ブラジル

6.6.2.1. ブラジル米紙包装市場規模と予測(2018年~2030年)(百万ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチン米紙包装市場規模と予測(2018年~2030年)(百万ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ米紙包装市場規模予測(2018年~2030年)(百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビア米紙包装市場規模予測(2018年~2030年)(百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦の米紙包装市場規模予測(2018年~2030年)(百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカの米紙包装市場規模予測(2018年~2030年)(百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向および業界への影響

7.2. 企業/競争分類

7.3. 潜在的顧客リスト

7.4. 企業市場ポジション分析

7.5. 企業ヒートマップ分析

7.6. 企業ダッシュボード分析

7.7. 戦略マッピング

7.7.1. 事業拡大

7.7.2. 合併・買収

7.7.3. 提携/パートナーシップ/合意

7.7.4. 新製品発売

7.7.5. その他

第8章 企業一覧(概要、財務実績、製品概要)

8.1. TIPA LTD

8.1.1. 当社概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーク

8.2. Green Compostables

8.2.1. 当社概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーク

8.3. Guangdong BN Packaging Co., Ltd

8.3.1. 当社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーク

8.4. IMPAK Corporation

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーク

8.5. TedPack Company Limited

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーク

8.6. VINPACK JOINT STOCK COMPANY

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーク

8.7. MST Packaging Co., Ltd.

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーク

8.8. 恵州宜拓包装株式会社

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーク

8.9. MTPak Coffee

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーク

8.10. Biopacktech Co., Ltd.

8.10.1. 会社概要

8.10.2. 財務実績

8.10.3. 製品ベンチマーク

8.11. ClearBags

8.11.1. 会社概要

8.11.2. 財務実績

8.11.3. 製品ベンチマーク

8.12. BioPack

8.12.1. 会社概要

8.12.2. 財務実績

8.12.3. 製品ベンチマーク

8.13. GreenBiobag Co., Ltd.

8.13.1. 会社概要

8.13.2. 財務実績

8.13.3. 製品ベンチマーク

表一覧

表1 米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表2 米紙包装市場の見積もりおよび予測(シート&ロール別)、2018年~2030年(百万ドル)

表3 米紙包装市場の見積もりおよび予測(ポーチ&ラップ別)、2018年~2030年 (USD百万)

表4 米紙包装市場の見積もりおよび予測(ラベル・ステッカー別)、2018年~2030年(USD百万)

表5 米紙包装市場の見積もりおよび予測(カスタム印刷包装別)、2018年~2030年(USD百万)

表6 米紙包装市場の見積もりおよび予測(その他)、2018年~2030年(百万ドル)

表7 米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表8 米紙包装市場の見積もりおよび予測(食品・飲料)、2018年~2030年(百万ドル)

表9 米紙包装市場の見積もりおよび予測(化粧品・個人用ケア分野)、2018年~2030年(百万米ドル)

表10 米紙包装市場の見積もりおよび予測(小売・ギフト包装分野)、2018年~2030年(百万米ドル)

表11 ライスペーパー包装市場の見積もりおよび予測(その他)、2018年~2030年(百万ドル)

表12 ライスペーパー包装市場の見積もりおよび予測(地域別)、2018年~2030年(百万ドル)

表13 北米ライスペーパー包装市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

表14 北米米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万米ドル)

表15 北米米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表16 米国米紙包装市場の見積もりおよび予測、2018年~2030年(USD百万)

表17 米国米紙包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (百万ドル)

表18 米国米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表19 カナダ米紙包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表20 カナダ米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(USD百万ドル)

表21 カナダ米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万ドル)

表22 メキシコ米紙包装市場の見積もりおよび予測、2018年~2030年(USD百万ドル)

表23 メキシコ米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万米ドル)

表24 メキシコ米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表25 欧州米紙包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表26 ヨーロッパの米紙包装市場推定値と予測(製品タイプ別)、2018年~2030年(百万米ドル)

表27 ヨーロッパの米紙包装市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表28 ドイツの米紙包装市場推定値と予測、2018年~2030年(百万米ドル)

表29 ドイツの米紙包装市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表30 ドイツの米紙包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表31 イギリスの米紙包装市場規模推計と予測、2018年~2030年 (USD百万)

表32 イギリス米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(USD百万)

表33 イギリス米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(USD百万)

表34 フランス米紙包装市場の見積もりおよび予測、2018年~2030年 (USD 百万)

表35 フランス米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(USD 百万)

表36 フランス米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(USD 百万)

表37 イタリア米紙包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表38 イタリアの米紙包装市場規模推計と予測(製品タイプ別)、2018年~2030年(USD百万)

表39 イタリアの米紙包装市場規模推計と予測(用途別)、2018年~2030年(USD百万)

表40 スペインの米紙包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表41 スペインの米紙包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(百万米ドル)

表42 スペインの米紙包装市場の見積もりおよび予測、用途別、2018年~2030年 (USD 百万)

表43 アジア太平洋地域米紙包装市場の見積もりおよび予測、2018年~2030年(USD 百万)

表44 アジア太平洋地域米紙包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(USD 百万)

表45 アジア太平洋地域 ライスペーパー包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表46 中国 ライスペーパー包装市場規模推計と予測、2018年~2030年 (百万ドル)

表47 中国米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表48 中国米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表49 日本の米紙包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表50 日本の米紙包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(百万ドル)

表51 日本の米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表52 インドの米紙包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表53 インドの米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年 (百万米ドル)

表54 インドの米紙包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表55 オーストラリアの米紙包装市場規模推計と予測、2018年~2030年(百万米ドル)

表56 オーストラリアの米紙包装市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

表57 オーストラリアの米紙包装市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表58 韓国の米紙包装市場規模推計と予測、2018年~2030年 (百万ドル)

表59 韓国の米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表60 韓国の米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表61 ラテンアメリカ米紙包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表62 ラテンアメリカ米紙包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (百万ドル)

表63 ラテンアメリカ米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表64 ブラジル米紙包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表65 ブラジル米紙包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万米ドル)

表66 ブラジル米紙包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表67 アルゼンチン米紙包装市場の見積もりおよび予測、2018年~2030年(百万ドル)

表68 アルゼンチン米紙包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(百万ドル)

表69 アルゼンチン米紙包装市場の見積もりおよび予測、用途別、2018年~2030年 (USD百万)

表70 中東・アフリカ ライスペーパー包装市場の見積もりおよび予測、2018年~2030年 (USD百万)

表71 中東・アフリカ ライスペーパー包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (USD百万)

表72 中東・アフリカ ライスペーパー包装市場規模推計と予測(用途別)、2018年~2030年 (USD百万)

表73 サウジアラビア ライスペーパー包装市場規模推計と予測、2018年~2030年 (USD百万)

表74 サウジアラビアの米紙包装市場規模推計と予測(製品タイプ別)、2018年~2030年(百万ドル)

表75 サウジアラビアの米紙包装市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表76 アラブ首長国連邦(UAE)の米紙包装市場の見積もりおよび予測(2018年~2030年、百万米ドル)

表77 アラブ首長国連邦(UAE)の米紙包装市場の見積もりおよび予測(製品タイプ別、2018年~2030年、百万米ドル)

表78 アラブ首長国連邦(UAE)の米紙包装市場推定値と予測(用途別)、2018年~2030年(百万米ドル)

表79 南アフリカの米紙包装市場推定値と予測、2018年~2030年(百万米ドル)

表80 南アフリカの米紙包装市場推定値と予測(製品タイプ別)、2018年~2030年 (百万米ドル)

表81 南アフリカ ライスペーパー包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査パターン

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 米紙包装市場 – 市場概要

図8 米紙包装市場 – セグメント概要(1/2)

図9 米紙包装市場 – セグメント概要(2/2)

図10 米紙包装市場 – 競争環境概要

図11 米紙包装市場:浸透率と成長見込みのマッピング

図12 米紙包装市場:バリューチェーン分析

図13 米紙包装市場:市場動向

図14 米紙包装市場:ポーターの5力分析

図15 米紙包装市場:PESTEL分析

図16 米紙包装市場:製品タイプ別動向分析(2024年と2030年)

図17 米紙包装市場:用途別動向分析(2024年と2030年)

図18 米紙包装市場:地域別動向分析(2024年と2030年)

図19 米紙包装市場:企業分類

図20 米紙包装市場:企業ポジショニング分析

図21 米紙包装市場:ヒートマップ分析

図22 米紙包装市場:企業ダッシュボード分析

図23 米紙包装市場:戦略マッピング

| ※参考情報 米紙包装は、米を主成分とした自然由来の材料で作られた包装材の一つです。この包装は、環境に優しい素材として注目されており、プラスチックの代替としての役割も果たしています。米紙の特性としては、高い強度や柔軟性、そして優れた透湿性が挙げられます。これらの特性は、様々な製品を効果的に保護しながらも、自然に還ることができる点が魅力的です。 米紙包装にはいくつかの種類があります。まずは、米粉を主成分とする米紙そのものが一般的です。この米紙は、薄くて軽量でありながら、耐水性や耐油性にも優れています。さらに、加工技術によって作られたコーティングタイプの米紙も存在します。このタイプの紙は、特に食品包装に適しており、湿気を防ぐ効果があります。 次に、米紙をベースにしたコンポジット材料も増えてきています。これらは、他の植物由来の素材やバイオポリマーと組み合わせることによって、機能性を向上させることができます。例えば、米紙とPLA(ポリ乳酸)を組み合わせることで、さらに持続可能な包装材料を作ることが可能です。このような材料は、リサイクルや堆肥化が可能で、環境への影響を最小限に抑えることができます。 米紙包装の用途は広範にわたります。最も一般的には食品包装に関する使用が多いです。米紙は、食材の鮮度を保ちながら、化学添加物を使用しないため、安心して使用できる包装材として評価されています。特に、ベーカリー製品やスナック類の包装において、その特性を最大限に活かすことができます。 また、米紙は化粧品やその他の日用品の包装にも利用されています。環境への配慮から、消費者は持続可能な包装を求めるようになっており、米紙はその要求に応える材料として選ばれることが多いです。さらに、贈り物用のパッケージやラッピング材としても利用され、美しいデザインや質感が人気を集めています。 関連技術としては、米紙包装の製造プロセスにおいて高い精度が求められます。米粉の粉砕、成形、乾燥という工程を経て、最終的な製品が作られます。この過程で、環境に負担を掛けない製造方法が模索されています。また、最近では、印刷技術も進化しており、米紙製品に印刷を施すことが容易になっています。天然インクや水性インクを使用することで、持続可能性を損なうことなく、様々なデザインが可能です。 米紙包装の市場は今後さらに拡大すると予想されています。消費者や各企業のエコ意識が高まる中で、プラスチック削減の取り組みが進められています。これに伴い、米紙包装が新たな選択肢として多くの分野で採用されるでしょう。特に日本では、自然災害や環境問題が身近に感じられるため、持続可能な商品へのニーズが高まっています。 最後に、米紙包装は地球環境への配慮が必要な現代において、非常に重要な役割を果たすと考えられています。このような材料の開発や普及を通じて、より持続可能な未来が築かれることを期待しています。米紙包装の特性や利用方法を適切に理解し、さまざまな分野での応用が進むことで、我々の生活がさらに豊かになっていくでしょう。環境に優しい製品を選ぶことが、一人一人の意識の変化につながり、より良い社会を実現するための第一歩となります。 |