統合的害虫管理(IPM)システムの採用が拡大する中で、市場が急成長しています。IPM戦略は、生物的、文化的、機械的、化学的な害虫防除方法を組み合わせ、化学薬品の使用を最小限に抑えながら害虫と雑草を管理することを目的としています。バイオ除草剤は、従来の除草剤の自然で無毒な代替品として、雑草防除に的を絞ったアプローチを提供するため、IPMに完璧に適合しています。持続可能な農業へのこの傾向は、バイオ除草剤が雑草管理の不可欠なツールと見なされる中で、世界中の農家による採用を促進しています。

化学除草剤に対する規制圧力の強化も市場成長を後押ししています。世界各国の政府は、土壌の健康、水質、生物多様性への長期的な影響を懸念し、合成除草剤の使用に関する規制を強化しています。多くの国は、財政的支援、補助金、研究助成金を通じてバイオベース製品の開発と利用を促進しています。この規制の転換は、農業企業が研究開発に投資し、新たな効果的なバイオ除草剤を開発するよう促し、市場成長をさらに刺激しています。

バイオテクノロジーと微生物学の技術の進歩は、バイオ除草剤産業の成長を後押しするもう一つの主要因です。微生物を基盤としたバイオ除草剤(細菌、真菌、ウイルスなど)の開発といったイノベーションは、農家に利用可能なバイオ除草剤の選択肢を拡大しています。これらの進歩は、非標的種への影響を最小限に抑えながら、より効果的で標的特異的な製品を生み出しています。研究とイノベーションへの投資の増加は、バイオ除草剤のアクセス性と効率性を高め、農家の間で人気を拡大しています。

ドライバー、機会、制約

従来の除草剤は、土壌劣化、水質汚染、非標的生物への悪影響を引き起こすことがあります。消費者と規制当局が持続可能な農業実践を求めるとともに、雑草を制御する天然または生物由来の物質であるバイオ除草剤が、より安全な代替手段として浮上しています。これらの製品は、微生物、植物由来の化合物、または他の天然成分から構成されることが多く、環境への負荷が低く、毒性が低いと認識されており、現代農業での採用を後押ししています。

バイオ除草剤業界には、拡大するグローバルな有機農業セクターと、自然由来で持続可能に生産された食品への消費者シフトという要因から、豊富な機会が存在します。有機農業がさらに普及する中、バイオ除草剤は従来の化学農薬に依存せずに効果的な雑草管理を実現する上で不可欠です。さらに、バイオテクノロジーと微生物学の進展は、より効率的でカスタマイズ可能なバイオ除草剤の開発可能性を拓いています。企業は、効果の向上、保存期間の延長、より広範な雑草防除効果を実現する新規製剤の研究開発に注力しており、これによりバイオ除草剤の主流農業への採用が促進される可能性があります。

有望な成長見通しにもかかわらず、バイオ除草剤業界は拡大を妨げる複数の制約に直面しています。主要な課題の一つは、化学除草剤に比べてバイオ除草剤の効果が比較的低い点です。これは、農家が高性能な解決策を即座に求める傾向を阻害する可能性があります。また、最適な効果を発揮するための精密な施用技術や環境条件の理解が不足している点も、広範な採用を複雑化させる要因となります。

さらに、生産コストの高さと大規模製造・流通のための十分なインフラの不足は、特に伝統的な除草剤が安価で入手しやすい開発途上市場でのアクセスを妨げる可能性があります。これらの要因は、一部の地域でのバイオ除草剤への移行を遅らせる可能性があります。

応用動向

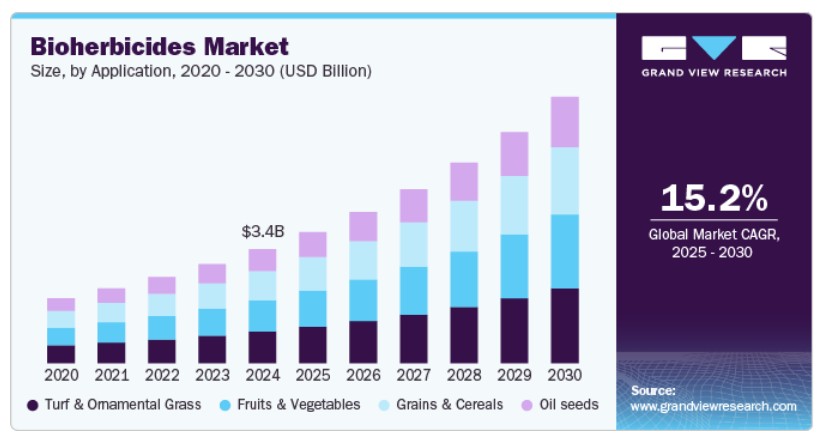

応用分野別では、2024年に27.57%の最大の売上高シェアを占めた果物・野菜セグメントが市場をリードしました。伝統的な化学除草剤は、果物や野菜に有害な残留物を残し、消費者の健康リスクや生態系汚染を引き起こす可能性があります。一方、バイオ除草剤は雑草管理の安全な選択肢を提供し、化学残留物のレベルを低減し、土壌の健康を長期的に改善します。農業における化学農薬に対する規制圧力の強化は、果物と野菜の栽培におけるバイオ除草剤の需要をさらに加速させています。

芝生と観賞用草のセグメントは、予測期間中に最も高い年平均成長率(CAGR)15.5%を記録すると予測されています。有機的な芝生管理とランドスケープデザインへの移行は、有機認証基準に適合するバイオ除草剤の需要を後押ししています。バイオ除草剤は、有害な合成化学物質に依存せずに健康な芝生と観賞用草を維持するために不可欠です。有機栽培や農薬不使用の庭、芝生、緑地への需要が高まる中、植物、土壌、周囲の生態系の健康を保ちながら効果的な雑草防除を実現する自然由来の代替品として、バイオ除草剤が注目されています。

地域別動向

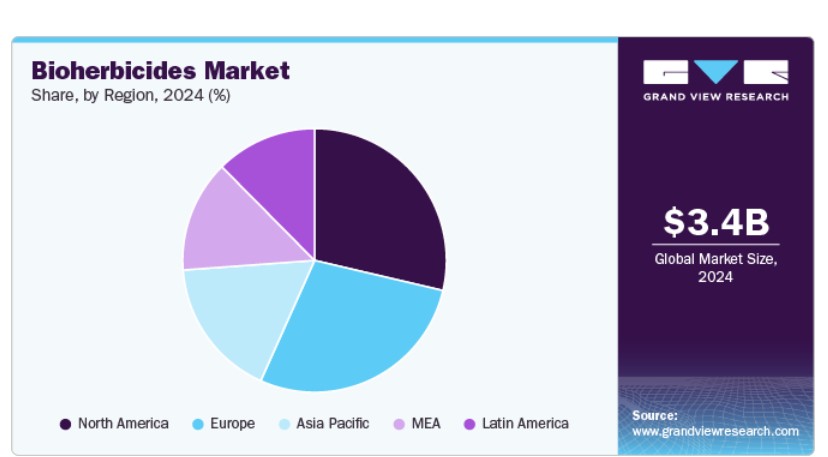

北米は2024年にバイオ除草剤市場で最大の売上高シェア28.67%を占め、市場をリードしています。環境保護庁(EPA)などの規制当局は、化学除草剤の毒性や長期的な環境影響に関する懸念から、その使用に関する規制を強化しています。これにより、バイオ殺虫剤(バイオ除草剤を含む)の開発と承認に重点が置かれています。

米国バイオ除草剤市場動向

2024年、米国は北米におけるバイオ除草剤市場で最大の売上高シェアを占めました。有機農業規制は合成化学物質の使用を禁止しているため、天然除草剤ソリューションの需要が拡大しています。バイオ除草剤は有機農家のツールキットにおける重要な要素であり、有機認証を維持しつつ雑草を効果的に防除する手段を提供します。有機食品市場の拡大(消費者の農薬不使用製品への嗜好が背景)に伴い、バイオ除草剤の需要は今後も増加する見込みです。

さらに、米国農務省(USDA)が推進する3億ドル規模の「オーガニック・トランジション・イニシアチブ(OTI)」は、農家が有機農業への移行を促進しつつ、有機市場インフラを強化することを目的としています。このプログラムは、有機認証を取得するまでの3年間の移行期間中に合成農薬を使用せずに土地を管理しなければならない農家にとって不可欠です。OTIのようなイニシアチブの下で有機農業への移行が進むにつれ、バイオ除草剤を含む持続可能な害虫管理ソリューションの需要が拡大しています。

アジア太平洋地域バイオ除草剤市場動向

アジア太平洋地域のバイオ除草剤市場は、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。これは、インド、中国、日本などの主要国で、化学除草剤が健康、環境、生物多様性に与える悪影響に対する意識が高まっているためです。その結果、非毒性、生分解性、環境持続可能なバイオ除草剤などの自然由来で環境に優しい代替品への移行が加速しています。

ヨーロッパのバイオ除草剤市場動向

ヨーロッパのバイオ除草剤市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。欧州連合(EU)は、環境と公衆衛生を保護するため、有害な化学農薬の使用を削減する厳格な法律を施行しています。欧州グリーンディールとファーム・トゥ・フォーク戦略は、この転換の核心を成し、化学除草剤の代替として安全で持続可能な選択肢の採用を促進しています。これらの規制は、農家がこれらの規則に準拠しつつ、作物の収量と生産性を維持するための効率的な手段として、バイオ除草剤ソリューションを求めるよう促しています。

ラテンアメリカ バイオ除草剤市場動向

ラテンアメリカにおけるバイオ除草剤市場は、予測期間中に著しいCAGRで成長すると予測されています。アルゼンチンやブラジルなどのラテンアメリカ諸国では、消費者による清潔で農薬不使用の農産物への需要が増加しており、国内市場および輸出市場の両方で有機製品の需要が拡大しています。この有機農業への移行傾向は、有機認証基準に適合する効果的な解決策としてバイオ除草剤の需要を後押しすると予想されます。

中東・アフリカ バイオ除草剤市場動向

中東・アフリカ地域のバイオ除草剤市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。中東の主要国であるサウジアラビアやアラブ首長国連邦(UAE)は、深刻な水不足に直面しており、これが農業実践に重大な影響を及ぼしています。化学除草剤の使用は、土壌や水資源に害を及ぼすため、その長期的な持続可能性に対する懸念が高まっています。環境への影響が低いバイオ除草剤は、これらの問題を緩和する潜在的な解決策です。これらの製品は水資源の消費量が少ないため、農業生産性を維持しつつ環境持続可能性を確保したい水不足地域にとって魅力的な選択肢となっています。

主要なバイオ除草剤企業動向

市場で主要なプレイヤーには、ヒンダスタン・バイオテック、マイコロジック・インク、エンゲージ・アグロ・USなどがあります。

- ヒンダスタン・バイオテックは、持続可能な農業ソリューションに特化したバイオテクノロジーの先駆的企業です。同社は、化学除草剤の代替品として環境に優しいバイオ除草剤の開発と製造を専門としています。これらのバイオ除草剤は、天然の生物や物質から抽出され、特定の雑草を効果的に標的としながら、作物や有益な生物への害を最小限に抑えます。

- エンゲージ・アグロ・USは、持続可能な農業実践を推進するため、バイオ除草剤の開発と販売を通じて革新的な農業ソリューションを提供しています。これらのバイオ除草剤は、微生物の活動や植物抽出物などの生物学的メカニズムを活用し、伝統的な化学除草剤の有害な影響なしに雑草を効果的に管理します。

主要なバイオ除草剤企業:

以下の企業は、バイオ除草剤市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Marrone Bio Innovations Inc.

- Emery Oleochemicals

- Harpe Bio

- Verdesian Life Sciences

- Certified Organics Australia PTY Ltd

- Syngenta

- Special Biochem Pvt. Ltd

- Seipasa

- FMC Corp

- Bioherbicides Australia PTY Ltd

- Herbanatur

- Certis Biologicals

グローバルバイオ除草剤市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析とともに、グローバル、地域、国レベルでの収益および数量の成長予測を提供しています。この調査では、Grand View Research は、用途および地域に基づいて、グローバルバイオ除草剤市場レポートをセグメント化しています。

- 用途の見通し(収益、百万米ドル、2018年~2030年)

- 穀物およびシリアル

- 油種子

- 果物・野菜

- 芝生・観賞用草

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- イギリス

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場形成とデータ可視化

1.3.3. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争状況

第3章 市場要因、動向、および範囲

3.1. グローバルバイオ除草剤市場見通し

3.2. バリューチェーン分析

3.2.1. 原材料見通し

3.2.2. 製造/技術動向

3.2.3. 販売チャネル分析

3.3. 価格に影響を与える要因

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約分析

3.5.3. 市場課題分析

3.5.4. 市場機会分析

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競争の激化

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章. バイオ除草剤市場:用途別推定値とトレンド分析

4.1. バイオ除草剤市場:用途別動向分析(2024年と2030年)

4.2. 穀物と穀類

4.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.3. 油種子

4.3.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.4. 果物と野菜

4.4.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.5. 芝生と観賞用草

4.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

第5章 バイオ除草剤市場:地域別市場規模と動向分析

5.1. 地域別分析(2024年と2030年)

5.2. 北米

5.2.1. 市場規模と予測(2018年~2030年、百万ドル)

5.2.2. 用途別市場規模と予測(2018年~2030年、百万ドル)

5.2.3. アメリカ合衆国

5.2.3.1. 市場規模と予測(2018年~2030年、百万ドル)

5.2.3.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

5.2.4. カナダ

5.2.4.1. 市場規模と予測、2018年~2030年(百万ドル)

5.2.4.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

5.3. ヨーロッパ

5.3.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.3.2. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

5.3.3. ドイツ

5.3.3.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.3.3.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

5.3.4. イギリス

5.3.4.1. 市場規模と予測、2018年~2030年(百万ドル)

5.3.4.2. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

5.4. アジア太平洋

5.4.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.4.2. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

5.4.3. 中国

5.4.3.1. 市場規模推計と予測、2018年~2030年(百万ドル)

5.4.3.2. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)

5.4.4. インド

5.4.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.4.4.2. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.4.5. 日本

5.4.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.4.5.2. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

5.4.6. オーストラリア

5.4.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.4.6.2. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

5.5. ラテンアメリカ

5.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.5.2. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

5.5.3. ブラジル

5.5.3.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.5.3.2. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

5.6. 中東・アフリカ

5.6.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.6.2. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

5.6.3. サウジアラビア

5.6.3.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.6.3.2. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

第6章 競争環境

6.1. 主要市場参加者の最近の動向

6.2. 企業分類

6.3. 2024年の企業市場ポジション分析

6.4. 戦略マッピング

6.5. 企業プロファイル/一覧

6.5.1. Marrone Bio Innovations Inc.

6.5.1.1. 企業概要

6.5.1.2. 財務実績

6.5.1.3. 製品ベンチマーク

6.5.2. Emery Oleochemicals

6.5.2.1. 会社概要

6.5.2.2. 財務実績

6.5.2.3. 製品ベンチマーク

6.5.3. Harpe Bio

6.5.3.1. 会社概要

6.5.3.2. 財務実績

6.5.3.3. 製品ベンチマーク

6.5.4. ヴェルデシアン・ライフ・サイエンス

6.5.4.1. 会社概要

6.5.4.2. 財務実績

6.5.4.3. 製品ベンチマーク

6.5.5. サーティファイド・オーガニクス・オーストラリア・ピーティーワイ・リミテッド

6.5.5.1. 会社概要

6.5.5.2. 財務実績

6.5.5.3. 製品ベンチマーク

6.5.6. シンジェンタ

6.5.6.1. 会社概要

6.5.6.2. 財務実績

6.5.6.3. 製品ベンチマーク

6.5.7. スペシャル・バイオケム・プライベート・リミテッド

6.5.7.1. 会社概要

6.5.7.2. 財務実績

6.5.7.3. 製品ベンチマーク

6.5.8. セイパサ

6.5.8.1. 会社概要

6.5.8.2. 財務実績

6.5.8.3. 製品ベンチマーク

6.5.9. FMCコーポレーション

6.5.9.1. 会社概要

6.5.9.2. 財務実績

6.5.9.3. 製品ベンチマーク

6.5.10. Bioherbicides Australia PTY Ltd

6.5.10.1. 会社概要

6.5.10.2. 財務実績

6.5.10.3. 製品ベンチマーク

6.5.11. Herbanatur

6.5.11.1. 会社概要

6.5.11.2. 財務実績

6.5.11.3. 製品ベンチマーク

6.5.12. Certis Biologicals

6.5.12.1. 会社概要

6.5.12.2. 財務実績

6.5.12.3. 製品ベンチマーク

表一覧

表1. バイオ除草剤市場の見積もりおよび予測(2018年~2030年、USD百万)

表2. 北米バイオ除草剤市場の見積もりおよび予測(2018年~2030年、USD百万)

表3. 北米バイオ除草剤市場の見積もりおよび予測(用途別、2018年~2030年、USD百万)

表4. 米国バイオ除草剤市場規模推計と予測(2018年~2030年、百万米ドル)

表5. 米国バイオ除草剤市場規模推計と予測(用途別、2018年~2030年、百万米ドル)

表6. カナダバイオ除草剤市場規模推計と予測(2018年~2030年、百万米ドル)

表7. カナダ バイオ除草剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表8. 欧州 バイオ除草剤市場規模推計と予測、2018年~2030年(百万米ドル)

表9. 欧州 バイオ除草剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表10. ドイツのバイオ除草剤市場規模予測(2018年~2030年、百万米ドル)

表11. ドイツのバイオ除草剤市場規模予測(用途別、2018年~2030年、百万米ドル)

表12. イギリスのバイオ除草剤市場規模予測(2018年~2030年、百万米ドル)

表13. イギリス バイオ除草剤市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表14. アジア太平洋地域 バイオ除草剤市場規模推計と予測、2018年~2030年(百万ドル)

表15. アジア太平洋地域 バイオ除草剤市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表16. 中国のバイオ除草剤市場規模推計と予測(2018年~2030年)(百万米ドル)

表17. 中国のバイオ除草剤市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

表18. インドのバイオ除草剤市場規模推計と予測(2018年~2030年)(百万米ドル)

表19. インドのバイオ除草剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表20. 日本のバイオ除草剤市場規模推計と予測、2018年~2030年(百万米ドル)

表21. 日本のバイオ除草剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表22. オーストラリアのバイオ除草剤市場規模推計と予測(2018年~2030年、百万米ドル)

表23. オーストラリアのバイオ除草剤市場規模推計と予測(用途別、2018年~2030年、百万米ドル)

表24. ラテンアメリカ地域のバイオ除草剤市場規模推計と予測(2018年~2030年、百万米ドル)

表25. ラテンアメリカ バイオ除草剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表26. ブラジル バイオ除草剤市場規模推計と予測、2018年~2030年(百万米ドル)

表27. ブラジル バイオ除草剤市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表28. 中東・アフリカ地域バイオ除草剤市場規模推計と予測(2018年~2030年、百万米ドル)

表29. 中東・アフリカ地域バイオ除草剤市場規模推計と予測(用途別、2018年~2030年、百万米ドル)

表30. サウジアラビアのバイオ除草剤市場推定値と予測(2018年~2030年、百万米ドル)

表31. サウジアラビアのバイオ除草剤市場推定値と予測(用途別、2018年~2030年、百万米ドル)

図表一覧

図1. 市場セグメンテーション

図2. 情報収集

図3. データ分析モデル

図4. 市場形成と検証

図5. データ検証と公開

図6. 市場概要

図7. アプリケーション別セグメント見通し

図8. 競争状況

図9. バイオ除草剤市場見通し、2018年~2030年(百万米ドル)

図10. バリューチェーン分析

図11. 市場動向

図12. ポーターの分析

図13. PESTEL分析

図14. バイオ除草剤市場(アプリケーション別):主要なポイント

図15. バイオ除草剤市場(アプリケーション別):市場シェア(2024年と2030年)

図16. バイオ除草剤市場:地域別分析(2024年)

図17. バイオ除草剤市場(地域別):主要なポイント

| ※参考情報 バイオ除草剤は、天然に存在する微生物や植物由来の成分を利用して、雑草を制御するための農薬の一種です。従来の化学農薬とは異なり、環境に優しいことが特徴で、持続可能な農業を支える重要な手段とされています。 バイオ除草剤には、大きく分けて二つの種類があります。一つは、特定の植物に対して選択的に効果を持つ微生物系のものです。例えば、特定の雑草に感染する病原菌や、特定の植物の生長を阻害する細菌などがこれに該当します。もう一つは、植物由来の天然成分を利用した除草剤です。これには、特定の植物から抽出された成分や、植物の中に含まれる化合物が使用されます。これらの成分は、雑草の生長を抑える効果を持ち、選択性が高いことから、環境への影響が少ないとされています。 バイオ除草剤の用途は幅広く、農業だけでなく、庭園や公園の雑草管理、さらには公共の場における雑草制御にも利用されます。農業分野では、特に有機栽培や持続可能な農業の実践において、化学農薬の使用を削減するための重要な手段として注目されています。また、家庭用の園芸資材としても提供されており、家庭菜園や花壇に適した製品も多く存在します。 バイオ除草剤を使用する際のメリットは多岐にわたります。まず第一に、化学農薬と比べて環境への負荷が少ないことです。多くのバイオ除草剤は、土壌や水源に残留することなく、分解されるため、環境保護の観点から有利です。また、人間や家畜に対する安全性も高く、健康リスクを低減する効果が期待できます。さらに、選択的な作用を持つ製品が多いため、利用することで作物への悪影響を最小限に抑えることができます。 ただし、バイオ除草剤にもいくつかの課題があります。一つは、効果の持続性が化学農薬に比べて短い場合があるため、頻繁に散布が必要になることです。また、特定の条件下でしか効果を発揮しないものもあり、使用環境や気象条件に左右されることがあります。これらの点から、効果的な使用法や製品の選択が重要となります。 関連技術としては、微生物培養技術や遺伝子工学が挙げられます。微生物を利用した除草剤の開発には、特定の雑草に対して効果を持つ微生物を選別し、大規模に培養する技術が必要です。また、遺伝子工学を用いて、特定の植物に対して強い抵抗性を持つ微生物を改良することも行われています。これにより、より効果的で持続的な除草剤の開発が進められています。 さらに、ナノテクノロジーもバイオ除草剤の効率を向上させる分野として注目されています。ナノ粒子を利用することで、薬剤の浸透性や効果の持続性を高めることが可能になります。これにより、少量で高い効果を得られるようになるため、環境負荷をさらに軽減することが期待されています。 バイオ除草剤は、持続可能な農業の実現に向けた重要な手段であり、その利用の拡大が求められています。今後の研究や技術進歩により、より効果的で使いやすいバイオ除草剤が開発されることが期待されています。環境保護と農業生産性の両立を図るために、バイオ除草剤の導入を進めていくことが重要です。 |