ガラス繊維強化プラスチック(GRP)パイプは、ポリマーマトリックスにガラス繊維を強化した素材から製造され、その強度と耐久性からますます人気を集めています。廃水処理の需要の増加が市場を牽引しており、水質汚染の悪化と淡水不足が、水の再利用とリサイクルの取り組みの推進を促しています。さらに、エポキシ樹脂への移行がGRPの魅力を高めています。これらの材料は摩耗や腐食に対する優れた耐性を備えており、効率的な資源の流れが重要な石油・ガス業界において理想的な素材となっています。

製造メーカーは、製造コストとカスタム製品製造に伴うエンジニアリングコストが非常に高いため、標準製品ラインを提供することが一般的です。ただし、エンドユーザーが提示する要件に基づいて製造されるカスタムGRPパイプも、特定の応用産業向けに提供されています。遠心鋳造法(外径が一定)は高品質な製品を生成しますが、このプロセスは労働集約的でコスト効率が悪いため、需要の拡大を妨げる可能性があります。

欧州連合(EU)は、建設、水処理、自動車産業で用いられるGRPパイプに関する安全ガラス指令を制定しました。この指令は、これらの製品の取り付けと設置も対象としています。パイプは、機械的強度と化学的強度に関する厳格な規制に準拠しています。

さらに、炭化水素の探査・生産の拡大は、オフショアプラットフォームやガス輸送システムに利用されるGRPパイプの需要を後押ししています。これらのパイプは、長寿命と低メンテナンス要件により、高コストな現場溶接や重機使用を最小限に抑え、経済的持続可能性を促進します。化学、石油・ガス、テキスタイル業界は、軽量性により設置が簡素化されるため、GRPパイプの採用を拡大しています。

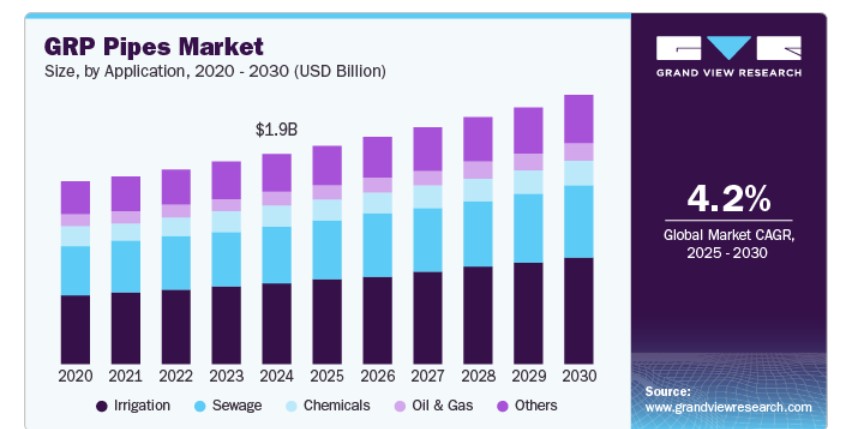

アプリケーションインサイト

灌漑セグメントは2024年にグローバルGRPパイプ市場で最大の売上高シェア38.7%を占め、市場を牽引しています。GRPパイプは灌漑アプリケーションにおいて数多くの利点を提供します。さらに、優れた耐食性により、長期間にわたって水輸送時に劣化することなく使用可能です。さらに、GRPパイプの滑らかな内面は摩擦損失を最小限に抑え、広範囲にわたる水の流れを効率的に確保し、効果的な灌漑システムを実現します。また、食料需要の増加を支える農業部門の成長は、確立された水インフラの需要を促進し、これによりガラス繊維強化プラスチックパイプ市場の成長にポジティブな影響を与えると予想されます。

下水処理セグメントは、予測期間中に年平均成長率(CAGR)4.3%で成長すると予想されています。GRPパイプは、処理中に毒性化学物質による腐食に耐えられるため、下水処理施設で広く使用されています。さらに、GRPパイプの滑らかな内面は、残留物や有機物の堆積を防ぎ、システム内の詰まりや詰まりリスクを低減します。産業排水の収集、処理、リサイクルに関する政府の規制強化が、予測期間中に製品の需要を後押しすると予想されます。さらに、下水システムは広範なネットワークとして広範囲に展開されるため、GRPパイプの軽量性が有利となり、設置やメンテナンス作業の効率化とコスト削減が可能になります。

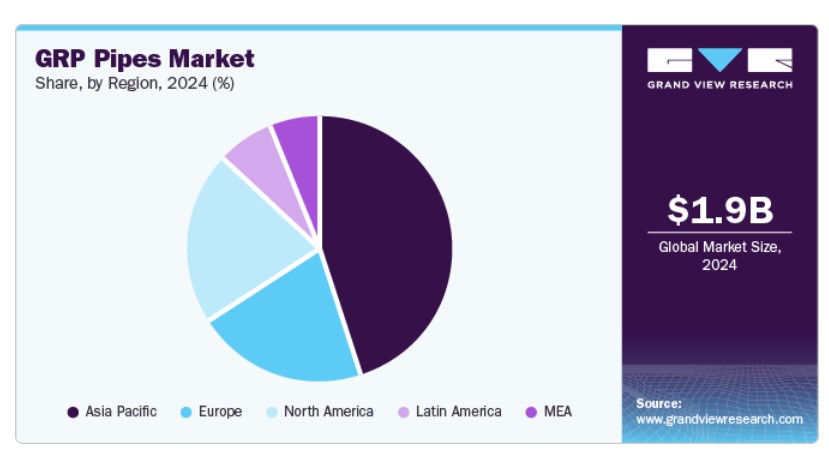

地域別動向

北米のGRPパイプ市場は、インフラ整備への投資拡大(特に給水システムと下水処理システム)を背景に、予測期間中に年平均成長率(CAGR)4.2%で成長すると見込まれています。さらに、老朽化したパイプラインの交換需要が高まる中、過酷な環境条件に耐えられる耐久性のある材料としてGRPが注目されています。さらに、厳格な環境規制が腐食に耐性のある材料(GRPなど)の採用を促進しています。また、ユーティリティサービスにおけるエネルギー効率向上の取り組みも、この地域における多様なセクターでのGRPパイプの採用拡大を支援しています。

米国GRPパイプ市場動向

米国におけるGRPパイプ市場は、北米市場をリードし、2024年に最大の売上高シェアを占めました。これは主に、老朽化した水道・下水インフラの近代化が急務であるためです。多くのパイプラインが寿命を迎えているため、耐久性があり腐食に耐えるGRPのような材料への置き換えが急がれています。さらに、水不足や水質汚染問題に直面する地域における高度な水処理施設への投資が需要を後押ししています。また、持続可能な実践と効率的な資源管理への注目が高まっていることも、全国的なGRPパイプ採用を促進しています。

アジア太平洋地域GRPパイプ市場動向

アジア太平洋地域のGRPパイプ市場は2024年にグローバル市場を支配し、45.3%の最大の売上高シェアを占めました。この成長は、熟練した労働力の確保、有利な政府規制、エンドユーザーからの高い需要が要因であり、製造メーカーが生産施設をこの地域に設立する要因となっています。さらに、化学や石油・ガス業界など、多様な分野での軽量で耐久性があり腐食に強いパイプの需要増加が、この市場をさらに後押ししています。また、水インフラの向上を目的とした政府の支援規制やイニシアチブも、地域におけるGRPパイプの採用拡大に大きく貢献しています。

中国におけるGRPパイプ市場は、アジア太平洋市場をリードし、2024年に最大の売上高シェアを占めました。これは、同国に多数の化学製造企業が存在するためです。高い人口密度と、輸入依存度の削減を重視する政府の政策が、同国の農業部門を牽引しています。その結果、灌漑用途におけるGRPパイプの需要は、予測期間中に増加すると予想されます。さらに、農業部門の拡大により効率的な灌漑システムへの需要が増加し、GRPソリューションの需要を後押ししています。また、環境持続可能性が優先課題となる中、産業は耐久性と腐食抵抗性に優れたGRPパイプを採用する傾向が強まり、市場成長をさらに促進しています。

欧州GRPパイプ市場動向

欧州のGRPパイプ市場は、信頼性の高いガス輸送と効率的な下水処理システムに対する需要の増加により牽引されると予想されています。同地域は持続可能な開発と環境配慮型ソリューションへのコミットメントから、インフラ整備への大規模な投資が進んでいます。さらに、厳格な環境規制は、腐食環境に耐えられる耐久性のある材料であるGRPの採用を促進しています。また、欧州の広範なインフラプロジェクト、産業開発、環境イニシアチブは、液体や廃棄物の輸送に信頼性が高くコスト効率の良いソリューションの需要を生み出しています。

ドイツのGRPパイプ市場は欧州市場をリードし、2024年に最大の売上高シェアを占めました。この成長は、同国が再生可能エネルギー源への移行を推進していることに起因します。さらに、この移行は水力発電所や他の持続可能なエネルギープロジェクトにおけるGRPパイプの応用分野で大きな機会を生み出しています。さらに、ドイツの堅固な製造能力は、GRPパイプの性能向上を可能にする技術革新を支えています。また、下水処理施設への投資増加や効率的な資源管理イニシアチブは、国内の多様なセクターにおけるGRPソリューションの採用拡大に寄与しています。

主要GRPパイプ企業動向

グローバルGRPパイプ業界の主要企業には、Amiblu Holding、Future Pipe Industries、Kinflare Groupなどが挙げられます。これらの企業は、競争優位性を獲得し競争の激しい市場で持続するために、ジョイントベンチャー、合併・買収、ユーザーとの長期契約などの戦略に投資すると予想されます。さらに、製造業者による品質向上と新製品開発への取り組みの強化は、多様な応用産業におけるGRPパイプの需要を刺激すると見込まれます。さらに、多様な製品ポートフォリオ、ブランド評判、製品品質の向上は、市場における主要な成功要因とされています。

- アミブルー・ホールディングスは、圧力パイプ、非圧力パイプ、フィッティング、カップリングなど、幅広い製品を製造しています。ホバスとフロータイトといった革新的な技術により、水道、灌漑、産業用途など多様なアプリケーションに適した耐久性があり軽量なパイプソリューションの開発を可能にしています。同社は主にインフラと産業セグメントで事業を展開し、持続可能で効率的なパイプソリューションに焦点を当てています。

- Future Pipe Industriesは、石油・ガス、水管理、工業プロセスなど多様な分野向けにGRPパイプ、継手、アクセサリーを製造しています。高品質な材料と先進的な製造技術に焦点を当て、軽量で腐食に強いパイプソリューションの需要拡大に対応しています。同社はインフラとエネルギー分野で事業を展開し、製品ラインナップにおいて持続可能性とイノベーションを重視しています。

主要なGRPパイプ企業:

以下の企業は、GRPパイプ市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Amiblu Holding

- Future Pipe Industries

- Aliaxis

- Kinflare Group

- Ashirvad Pipes

- Sri Lakshmi Fibres

- Amiantit Fiberglass Industries Limited

- WIG Wietersdorfer Holding GmbH

- Graphite India Limited

- Hengrun Group Co. Ltd.

最近の動向

- 2025年1月、Future Pipe Industries(FPI)はエジプトで鉄道輸送を活用し、持続可能な物流の先駆的な取り組みを実施しました。このイニシアチブは、エジプト政府の輸送効率向上と環境影響軽減の取り組みと一致しています。同社は現在、ドライポートとアレクサンドリア港の間でGRPパイプの輸送を行っています。アルジェリアのプロジェクトを支援する最近の出荷は、このエコフレンドリーなアプローチを実証しています。このアプローチは、二酸化炭素排出量の削減、道路渋滞の最小化、GRPパイプの納期短縮を実現し、FPIの業界における持続可能性へのコミットメントを明確に示しています。

- 2024年1月、アミブルーはオーストラリアのRPCパイプシステムズを買収し、グローバル展開を拡大しました。この買収により、アミブルーはアジア太平洋地域への進出を拡大し、2006年からライセンスを取得しているフロータイトGRPパイプシステムにおけるRPCの専門知識を活用します。RPCの現地製造と地域知識を統合することで、アミブルーは耐久性のある長寿命GRPパイプソリューションを通じて水不足対策のミッションを強化する方針です。

- 2023年12月、Wietersdorfer GroupはAmiblu Australia Ltd.を通じてRPC Pipe Systemsの75.1%を取得し、オーストラリアに進出しました。この買収により、オーストラリア市場を確保し、Wietersdorferのアジア太平洋地域における存在感を強化することを目的としています。RPC Pipe Systemsはアデレードに2つの先進的な施設を運営し、約100人の熟練した専門職員を雇用しています。この動きは、オーストラリアとニュージーランドにおける新たな成長機会を開拓します。

グローバルGRPパイプ市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、Grand View ResearchはグローバルGRPパイプ市場レポートをアプリケーションと地域に基づいてセグメント化しています。

- アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- 石油・ガス

- 化学

- 下水

- 灌漑

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章 GRPパイプ市場変数、動向、および範囲

3.1. グローバルGRPパイプ市場見通し

3.2. 産業バリューチェーン分析

3.3. 規制枠組み

3.3.1. 政策とインセンティブ計画

3.3.2. 基準とコンプライアンス

3.3.3. 規制影響分析

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の課題

3.5. ポーターの5つの力分析

3.5.1. 供給者の力

3.5.2. 購入者の力

3.5.3. 代替品の脅威

3.5.4. 新規参入の脅威

3.5.5. 競争の激化

3.6. PESTEL分析

3.6.1. 政治的環境

3.6.2. 経済的環境

3.6.3. 社会的環境

3.6.4. 技術的環境

3.6.5. 環境的環境

3.6.6. 法的環境

第4章. GRPパイプ市場:アプリケーション動向予測と推計

4.1. GRPパイプ市場:アプリケーション動向分析、2024年と2030年

4.1.1. 石油・ガス

4.1.1.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.2. 化学品

4.1.2.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.3. 下水

4.1.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

4.1.4. 灌漑

4.1.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

4.1.5. その他

4.1.5.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

第5章 GRPパイプ市場地域別見通し推計と予測

5.1. 地域別概要

5.2. GRPパイプ市場:地域別動向分析(2024年と2030年)

5.3. 北米

5.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.3.2. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.3.3. アメリカ合衆国

5.3.3.1. 市場規模と予測(2018年~2030年、百万ドル)

5.3.3.2. 市場規模と予測(用途別、2018年~2030年、百万ドル)

5.3.4. カナダ

5.3.4.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.3.4.2. 市場規模と予測、用途別、2018年~2030年(百万米ドル)

5.3.5. メキシコ

5.3.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.3.5.2. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.4. ヨーロッパ

5.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.4.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

5.4.3. ドイツ

5.4.3.1. 市場規模と予測、2018年~2030年(百万ドル)

5.4.3.2. 市場規模と予測、用途別、2018年~2030年(百万ドル)

5.4.4. イギリス

5.4.4.1. 市場規模と予測、2018年~2030年(百万ドル)

5.4.4.2. 市場規模と予測、用途別、2018年~2030年(百万ドル)

5.4.5. フランス

5.4.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)

5.4.5.2. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

5.4.6. スペイン

5.4.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.4.6.2. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.4.7. イタリア

5.4.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.4.7.2. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.4.8. ロシア

5.4.8.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.4.8.2. 市場規模と予測、用途別、2018年~2030年(百万米ドル)

5.5. アジア太平洋

5.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.5.2. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.5.3. 中国

5.5.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.5.3.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

5.5.4. 日本

5.5.4.1. 市場規模と予測、2018年~2030年(百万ドル)

5.5.4.2. 市場規模と予測、用途別、2018年~2030年(百万ドル)

5.5.5. インド

5.5.5.1. 市場規模と予測、2018年~2030年(百万ドル)

5.5.5.2. 市場規模と予測、用途別、2018年~2030年(百万ドル)

5.5.6. 韓国

5.5.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.5.6.2. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.5.7. シンガポール

5.5.7.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.5.7.2. 市場規模と予測、用途別、2018年~2030年(百万米ドル)

5.5.8. オーストラリア

5.5.8.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.5.8.2. 市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.6. ラテンアメリカ

5.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

5.6.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.6.3. ブラジル

5.6.3.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.6.3.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.6.4. アルゼンチン

5.6.4.1. 市場規模と予測、2018年~2030年(百万ドル)

5.6.4.2. 市場規模と予測、用途別、2018年~2030年(百万ドル)

5.7. 中東・アフリカ

5.7.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.7.2. 市場規模と予測、用途別、2018年~2030年(百万米ドル)

5.7.3. サウジアラビア

5.7.3.1. 市場規模と予測、2018年~2030年(百万米ドル)

5.7.3.2. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

5.7.4. アラブ首長国連邦

5.7.4.1. 市場規模と予測、2018年~2030年(百万ドル)

5.7.4.2. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

第6章 競争環境

6.1. 主要市場参加者の最近の動向と影響分析

6.2. ベンダー動向

6.2.1. 企業分類

6.2.2. 主要な販売代理店およびチャネルパートナーのリスト

6.2.3. 潜在的顧客/エンドユーザー一覧

6.3. 競争動向

6.3.1. 競争ベンチマーク

6.3.2. 戦略マッピング

6.3.3. ヒートマップ分析

6.4. 企業プロファイル/一覧

6.4.1. Amiblu Holding

6.4.1.1. 参加者の概要

6.4.1.2. 財務実績

6.4.1.3. 製品ベンチマーク

6.4.1.4. 戦略的イニシアチブ

6.4.2. 未来パイプ産業

6.4.2.1. 参加者の概要

6.4.2.2. 財務実績

6.4.2.3. 製品ベンチマーク

6.4.2.4. 戦略的イニシアチブ

6.4.3. アリアキス

6.4.3.1. 参加企業の概要

6.4.3.2. 財務実績

6.4.3.3. 製品ベンチマーク

6.4.3.4. 戦略的イニシアチブ

6.4.4. キンフレア・グループ

6.4.4.1. 参加企業の概要

6.4.4.2. 財務実績

6.4.4.3. 製品ベンチマーク

6.4.4.4. 戦略的イニシアチブ

6.4.5. アシュルヴァド・パイプ

6.4.5.1. 参加者の概要

6.4.5.2. 財務実績

6.4.5.3. 製品ベンチマーク

6.4.5.4. 戦略的イニシアチブ

6.4.6. スリ・ラクシュミ・ファイバーズ

6.4.6.1. 参加者の概要

6.4.6.2. 財務実績

6.4.6.3. 製品ベンチマーク

6.4.6.4. 戦略的イニシアチブ

6.4.7. アミアンティット・ファイバーグラス・インダストリーズ・リミテッド

6.4.7.1. 参加者の概要

6.4.7.2. 財務実績

6.4.7.3. 製品ベンチマーク

6.4.7.4. 戦略的イニシアチブ

6.4.8. WIG Wietersdorfer Holding GmbH

6.4.8.1. 参加者の概要

6.4.8.2. 財務実績

6.4.8.3. 製品ベンチマーク

6.4.8.4. 戦略的イニシアチブ

6.4.9. Graphite India Limited

6.4.9.1. 参加者の概要

6.4.9.2. 財務実績

6.4.9.3. 製品ベンチマーク

6.4.9.4. 戦略的イニシアチブ

6.4.10. ヘンルン・グループ・コ・リミテッド

6.4.10.1. 参加者の概要

6.4.10.2. 財務実績

6.4.10.3. 製品ベンチマーク

6.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 GRPパイプ市場の見積もりおよび予測(用途別、2018年~2030年)(百万ドル)

表3 GRPパイプ市場の見積もりおよび予測(地域別、2018年~2030年)(百万ドル)

表4 北米GRPパイプ市場の見積もりおよび予測(国別、2018年~2030年)(百万ドル)

表5 北米GRPパイプ市場規模と予測(用途別、2018年~2030年)(百万ドル)

表6 米国GRPパイプ市場規模と予測(用途別、2018年~2030年)(百万ドル)

表7 カナダ GRPパイプ市場規模と予測(用途別)、2018年~2030年(百万ドル)

表8 メキシコ GRPパイプ市場規模と予測(用途別)、2018年~2030年(百万ドル)

表9 欧州GRPパイプ市場規模推計と予測(国別)、2018年~2030年(百万ドル)

表10 欧州GRPパイプ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表11 イギリス GRPパイプ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表12 ドイツ GRPパイプ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表13 フランス GRPパイプ市場規模と予測(用途別)、2018年~2030年(百万ドル)

表14 スペイン GRPパイプ市場規模と予測(用途別)、2018年~2030年(百万ドル)

表15 イタリア GRPパイプ市場規模と予測(用途別、2018年~2030年、百万ドル)

表16 ロシア GRPパイプ市場規模と予測(用途別、2018年~2030年、百万ドル)

表17 アジア太平洋地域 GRPパイプ市場規模推計と予測(国別)、2018年~2030年(百万ドル)

表18 アジア太平洋地域 GRPパイプ市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表19 中国GRPパイプ市場規模と予測(用途別、2018年~2030年、百万ドル)

表20 日本GRPパイプ市場規模と予測(用途別、2018年~2030年、百万ドル)

表21 インドGRPパイプ市場規模と予測(用途別)、2018年~2030年(百万ドル)

表22 韓国市場規模と予測(用途別)、2018年~2030年(百万ドル)

表23 シンガポール市場規模と予測(用途別)、2018年~2030年(百万ドル)

表24 オーストラリア市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表25 ラテンアメリカGRPパイプ市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表26 ラテンアメリカGRPパイプ市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表27 ブラジルGRPパイプ市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表28 アルゼンチン市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表29 中東・アフリカGRPパイプ市場推定値と予測(国別)、2018年~2030年(百万ドル)

表30 中東・アフリカ GRPパイプ市場推定値と予測(用途別、2018年~2030年)(百万ドル)

表31 サウジアラビア市場推定値と予測(用途別、2018年~2030年)(百万ドル)

表32 アラブ首長国連邦(UAE)市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し(用途別・地域別)

図7 競争動向

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 GRPパイプ市場、用途別:主要なポイント

図13 GRPパイプ市場、用途別:市場シェア、2024年と2030年

図14 石油・ガス市場、2018年~2030年(百万ドル)

図15 化学品市場、2018年~2030年(百万ドル)

図16 下水処理市場、2018年~2030年(百万ドル)

図17 灌漑市場、2018年~2030年(百万ドル)

図18 その他市場、2018年~2030年(百万ドル)

図19 GRPパイプ市場、地域別:主要なポイント

図20 GRPパイプ市場、地域別:市場シェア、2024年と2030年

図21 北米GRPパイプ市場、2018年~2030年(百万ドル)

図22 米国GRPパイプ市場、2018年~2030年(百万ドル)

図23 カナダGRPパイプ市場、2018年~2030年(百万ドル)

図24 カナダ GRPパイプ市場、2018年~2030年(百万ドル)

図25 欧州 GRPパイプ市場、2018年~2030年(百万ドル)

図26 イギリス GRPパイプ市場、2018年~2030年(百万ドル)

図27 ドイツ GRPパイプ市場、2018年~2030年(百万米ドル)

図28 フランス GRPパイプ市場、2018年~2030年(百万米ドル)

図29 スペイン GRPパイプ市場、2018年~2030年(百万米ドル)

図30 イタリア GRPパイプ市場、2018年~2030年(百万ドル)

図31 ロシア GRPパイプ市場、2018年~2030年(百万ドル)

図32 アジア太平洋地域 GRPパイプ市場、2018年~2030年(百万ドル)

図33 中国GRPパイプ市場、2018年~2030年(百万ドル)

図34 日本GRPパイプ市場、2018年~2030年(百万ドル)

図35 インドGRPパイプ市場、2018年~2030年(百万ドル)

図36 韓国GRPパイプ市場、2018年~2030年(百万ドル)

図37 シンガポールGRPパイプ市場、2018年~2030年(百万ドル)

図38 オーストラリアGRPパイプ市場、2018年~2030年(百万ドル)

図39 ラテンアメリカ GRPパイプ市場、2018年~2030年(百万米ドル)

図40 ブラジル GRPパイプ市場、2018年~2030年(百万米ドル)

図41 アルゼンチン GRPパイプ市場、2018年~2030年(百万米ドル)

図42 中東・アフリカ GRPパイプ市場、2018年~2030年(百万米ドル)

図43 サウジアラビア GRPパイプ市場、2018年~2030年(百万米ドル)

図44 アラブ首長国連邦(UAE) GRPパイプ市場、2018年~2030年(百万米ドル)

| ※参考情報 GRPパイプは、ガラス繊維強化プラスチック(Glass Fiber Reinforced Plastic)の略称であり、主にガラス繊維と樹脂から構成される軽量で耐腐食性に優れたパイプです。このパイプは、耐久性や強度を兼ね備え、さまざまな用途に利用されています。GRPパイプは、特に化学プラントや上下水道施設、電力産業、農業灌漑、通信インフラなど広範囲にわたる分野で重宝されています。 GRPパイプの主な特長としては、まずその優れた耐腐食性があります。通常の金属製パイプは酸や塩、その他の腐食性物質に対して劣化しやすいですが、GRPパイプはこれらの化学物質に対して高い耐性を持ちます。この特性により、化学薬品の運搬や廃水処理装置においても安心して使用することができます。また、軽量であるため、取り扱いや設置が容易で、施工コストの削減にも寄与します。 GRPパイプにはいくつかの種類が存在します。一般的に、用途や要求される特性に応じて異なるタイプが設計されています。例えば、耐熱性や耐圧性が求められる環境で使用されるパイプもあれば、特定の化学薬品に特化した材料が使用されるものもあります。また、一般的なGRPパイプに加えて、円形、方形、複雑な形状を持つパイプも存在し、使用される場所や目的に応じた最適な選択が可能です。 用途としては、まず水道施設での使用が挙げられます。飲料水供給やグレー水、雨水排水など多岐にわたる水管理においてGRPパイプは非常に重要な役割を果たしています。また、農業分野では灌漑システムなどにおいて、水源から畑までの効率的な水供給を実現するために、GRPパイプが選ばれることが多いです。さらに、化学工場や石油精製所では、危険物質を安全に運搬するために高い耐性を持つGRPパイプが利用されています。 関連技術としては、GRPパイプの製造工程に挙げられるのがフィラメント巻き成形技術です。この方法では、ガラス繊維を樹脂で覆いながら特定の形状に巻き付けることで、強度と耐久性を持つパイプを作り出します。さらに、GRPパイプの表面加工技術も進化しており、滑らかな表面を持つものや、特定の化学物質に対するバリア性を持つものなど、多様な仕様が可能になっています。 GRPパイプの環境への影響にも注目が集まっています。軽量であるため輸送時のエネルギー消費を抑えることができ、また耐久性が高いため長期間にわたり使用できるため、廃棄物の発生を減少させることができます。さらには、リサイクル技術の研究も進められており、将来的には使用済みGRPパイプをリサイクルして新たな製品に生まれ変わらせる取り組みも期待されています。 このように、GRPパイプはその特性から多岐にわたる分野で利用され、今後の技術開発やさらなる普及が見込まれています。新たな材料や製造工程の導入により、効率的で環境に優しいソリューションを提供することで、インフラ整備や産業発展に貢献することができます。GRPパイプは現代社会において非常に重要な役割を担っており、今後もその需要は継続していくことでしょう。 |