最も顕著な変化のひとつは建築用接着剤分野で見られ、無機フィラーとウレタンバインダーを組み合わせたハイブリッド製品が、変わりやすい気候での構造的性能により人気を集めました。さらに、ヨーロッパにおける原材料コストとエネルギー価格の上昇が利益率を圧迫し、いくつかの公共インフラ・プロジェクトに遅れが生じたことを中心に、いくつかの課題も浮上しました。

2025年以降を展望すると、特にエコフレンドリーな接着剤とスマート・ビルディング・ソリューションが規制によって支持されるにつれ、産業はさらに加速する見通し。グリーン建材への製品統合、生体適合性の高い医療イノベーション、電子機器の小型化などがチャンス。世界の産業リーダーは、耐薬品性と耐熱性を強化した、より汎用性の高い高強度接着剤を開発するため、研究開発投資を増やすと思われます。

セラミック接着剤産業に関するFact.MR調査

FACT.MR調査の洞察 ステークホルダーの見解によるダイナミクス

(調査対象:2024年第4四半期、回答者数:480社、メーカー、流通業者、米国、西欧、日本、韓国のエンドユーザー別に均等割付)

ステークホルダーが最も懸念していること

- 環境規制: 世界の回答者の79%が、VOCおよびREACH規制への適合を、特にEUにおけるセラミック接着剤の「重要な」選択優先事項として挙げています。

- 耐熱性と接着強度:74%が、特に高温産業や建築用途において、高い耐熱性と長期的な機械的強度を指定しています。

地域差:

- 米国:65%が高スループットプロセス向けの速硬化性接着剤を支持。

- 西ヨーロッパ:82%が、より厳しい持続可能性基準の結果、ホルムアルデヒドフリーで無害な製品を要求。

- 日本/韓国:59%が精密セラミックの美観に基づき、収縮を最小限に抑え、より良い仕上がりを確認。

先進技術の採用

高いばらつき

- 米国:54%のメーカーが、最先端の電子機器や航空宇宙用途にナノテクノロジーに基づく製品の使用を開始。

- 西欧:63%がデュアルキュア(UV+熱)接着技術を使用。

- 日本: 研究開発費が高く、大量需要が少ないため。

- 韓国:43%がタイル生産ラインにAI最適化アプリケーションシステムを導入。

ROIの観点:

- アメリカおよびEUの関係者の68%が自動化強化接着システムを「投資に値する」と判断。

材料の好み

コンセンサス

- セメント系セラミック接着剤: 62%がフローリングとタイル貼りに使用。

ばらつきあり:

- ヨーロッパ:58%がエポキシ系接着剤を使用しています。

- 日本/韓国:47%が耐熱性と弾力性を兼ね備えた有機-無機ハイブリッド化学を選択。

- 米国:69%が、特に建築やDIY用にポリマー変性タイプを選択。

価格感度

共通の課題:

- 85%がエポキシ樹脂と添加剤のコスト上昇(22~30%上昇)を主な懸念事項として挙げました。

地域差

- アメリカ/西ヨーロッパ:59%が、硬化速度と持続性に優れた接着剤に10~15%のプレミアムを支払うことを希望。

- 日本/韓国:74%が低粘度の安価な接着剤を希望。

- 韓国:48%がコストを分担する定期購入モデルに関心を表明。

金額別ペインポイント

製造業者

- 米国:53%が樹脂と硬化剤の調達のボトルネックによる影響を受けました。

- ヨーロッパ:51%が厳しいラベル付けとMSDSコンプライアンス要件(CLP、REACHなど)に遭遇。

- 日本:58%が接着剤ビジネスの成長阻害要因としてセラミックタイルの国内成長の鈍化を挙げました。

販売業者

- 米国:66%が、特に2024年第1四半期から第2四半期にかけて、アジアからの供給が不安定であると回答。

- 西欧:55%がトルコやポーランドのサプライヤーとの低価格競争を指摘。

- 日本/韓国:61%が山間部/地方の県における物流の問題を経験し、納期に影響。

エンドユーザー(タイル施工業者、セラミック部品メーカー):

- 米国:42%が低価格の接着剤では接着の均一性が得られないと回答。

- 西欧:38%が床暖房システムとの相性問題に遭遇。

- 日本:54%が高性能接着剤の現地技術サポートが不十分であると回答。

今後の投資優先事項

調整:

- 世界のメーカーの71%が、エコフレンドリー接着剤と高温接着剤の研究開発への投資を拡大する意向。

相違点

- 米国:64%がタイル、セラミック、複合材に塗布する多面接着剤を調査中。

- 西欧:59%がカーボンニュートラルな生産プロセス(バイオベースモノマーなど)に注力。

- 日本/韓国:51%が電子機器やMEMSに応用されるセラミックスの小型精密接着技術に投資。

規制の影響

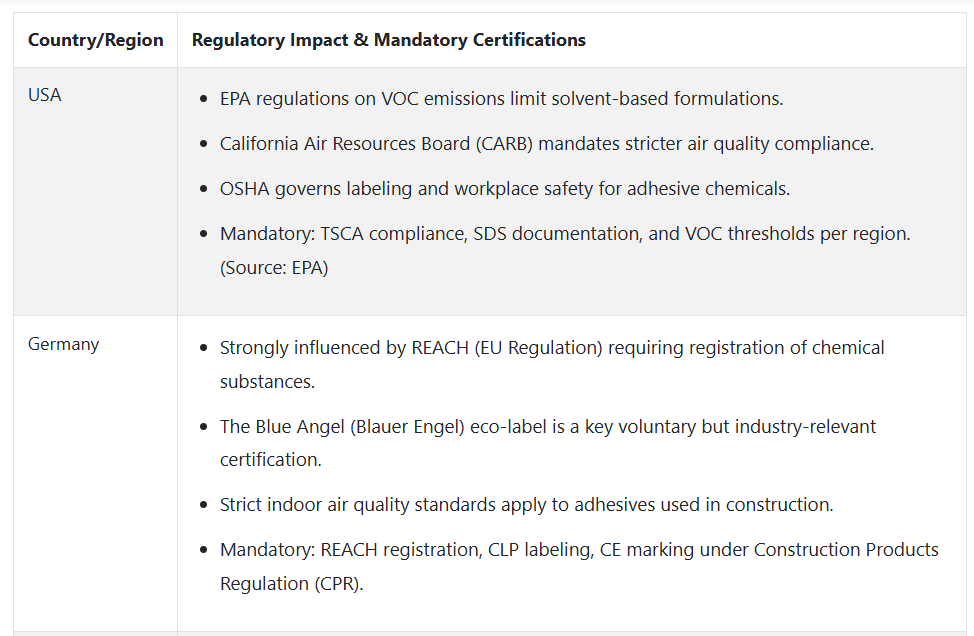

- 米国:66%が、EPAと各州のVOC規制の変化が、特にカリフォルニア州とニューヨーク州において「処方の優先順位を形成している」と回答。

- ヨーロッパ:84%が、ヨーロッパのグリーンディールと2023年のREACH更新が無溶剤処方の推進力であると認識。

- 日本/韓国: 35%は、現地の規制が「製品革新に影響を与えるほど厳しい」ことに満足しておらず、規制が需要を喚起するというよりもむしろ、価格面の強化を挙げています。

結論 コンセンサスとばらつき

- 高いコンセンサス 高いコンセンサス:環境適合性、原材料コストの上昇、耐久性/性能が世界的な優先課題。

主な差異

- 米国:商業用タイル張りやDIYの消費者トレンドに端を発した、速硬化性接着剤やポリマー変性接着剤への需要。

- 西ヨーロッパ: 低VOC、エコフレンドリー、グリーン認証製品。

- 日本/韓国: 電子機器やマイクロセラミックスに使用される、コンパクトで多機能、熱安定性の高い接着剤。

戦略的洞察:

- 湿度の高いアメリカのセメント系、ヨーロッパの無溶剤系、アジアの耐熱性ハイブリッドなど、地域ごとの製品戦略が成功を導くでしょう。

市場分析

電子産業、建設産業、自動車産業における耐熱性、高性能接着システムへの需要の高まりに基づき、業界は堅調な拡大基調にあります。低VOCで環境に優しい規制の後押しが、産業の差別化とイノベーションを推進。新しい配合や環境認証を取得する企業が勝ち、従来の溶剤ベースの同業他社は敗北。

ステークホルダーにとっての戦略的課題トップ3

高温でエコフレンドリーな配合を優先

耐高温性(1500℃以上)と低VOC特性を備えた製品を生み出すための研究開発への投資。

最終用途の特殊性と規制動向への製品提供の調整

歯科、電子、鉄道などの主要産業向けに、産業特有の規制(例:歯科はFDA、ヨーロッパはREACH)に準拠し、用途に応じた性能特性を強調することで、製品提供をカスタマイズ。

グローバル・サプライチェーンと地域認証戦略の強化

規制産業への参入を容易にし、リードタイムを短縮し、地域競争力を高めるために、現地の流通業者と戦略的提携を結び、強制認証(ヨーロッパではCE、日本ではJISなど)の取得に向けた投資を行います。

役員室向け

進化し続ける産業で優位に立つためには、リーダーシップは、イノベーションとレジリエンスの二本立てを優先する必要があります。このインテリジェンスは、特にヨーロッパと日本において、コスト主導からパフォーマンスとコンプライアンス主導の成長への重要な軸足を示すものです。

取締役会は、省スペースのハイブリッド接着剤フォーマットの早急な調査と、レトロフィットや特殊メンテナンスの需要を活用するための川下チャネルでの正式なパートナーシップを承認すべきです。規制と持続可能性の圧力はもはや周辺的なものではなく、産業を形成する力です。差別化された利益率の高いセグメントをリードするためには、認証、循環型材料システム、AIを活用した製品のカスタマイズへの投資をロードマップに含める必要があります。

セグメント別分析

種類別

セメント系セグメントは2025年に45.0%のシェアを記録する見込み。これらの接着剤は、接着強度が高く、安価で、多孔質表面と非多孔質表面の両方に接着できるため、広く使用されています。その高い耐久性と環境下での耐ストレス性は、スイミングプール、キッチン、石積みのような厳しい建設条件に最適です。

セメント系接着剤はまた、高い熱安定性と耐湿性を持っているので、住宅や商業建築の必需品になります。特にアジアや中南米では、グリーン・ビルディング・プログラムや手頃な価格の住宅開発が世界的に増加しており、需要は堅調に推移すると予想されます。さらに、これらの接着剤は、長期的なインフラストラクチャー・ソリューションと低メンテナンスの建築材料への注目の高まりによく適合しています。

用途別

建築・建設分野は2025年に68.0%の伸びを記録する見込み。接着強度が高く、耐水性、熱安定性に優れているため、タイル固定、床材、被覆材、断熱材など、建設産業で幅広く使用されています。都市化、インフラ整備、グリーン建材重視の高まりが成長の原動力。

さらに、中国、インド、中東、ヨーロッパなどの国々におけるスマートシティプロジェクトやグリーン建設ルールの成長は、安定したビジネスチャンスをもたらすと思われます。機関用、家庭用、商業用の各サブセグメントは、特に公共インフラと住宅への継続的な投資により、今後も需要を牽引し続けるでしょう。

国別分析

米国

米国の産業は、2025年から2035年にかけてCAGR 7.2%で成長し、業界内の成熟のため業界平均をやや下回るが、革新的な建設、歯科、工業用途からの持続的需要によって刺激される。米国の建設機関は、施設や商業分野で成長を続けており、インフラ整備や住宅リフォームにさらなる投資が行われています。

また、可処分所得の高さと高度な医療インフラに支えられたアメリカの歯科部門は、依然として高い製品需要を生み出す金額となっています。ANSIおよびASTM仕様への適合とLEED認証建築物の増加により、環境に配慮した高性能接着剤の需要が高まっています。

英国

英国の産業は予測期間中に 年平均成長率6.8%で拡大すると予想され、これは永続的な規制改革と緩やかな建設回復に支えられた緩やかではあるが緩やかな成長シナリオを反映しています。ブレグジット後の貿易再編とコストインフレが新規建設を部分的に減速させていますが、国庫補助による改修とエネルギー効率化プロジェクトが、特に改修活動の中で接着剤の使用を相殺しています。

家庭用と機関用の建設需要はセメント系とアクリル系接着剤に支えられていますが、高性能の公共インフラと商業部門ではエポキシとハイブリッドが勢いを増しています。

フランス

フランスは、持続可能な建設ガイドライン、インフラの改修、スマートシティの開発重視により、2025年から2035年の間にCAGR 6.6%で 売上が増加すると予測されます。フランスでは、住宅建設やインフラ補修におけるセメント系接着剤の需要も旺盛で、特に「France Relance」と呼ばれる景気刺激策により、省エネ改修に資金が費やされています。ヨーロッパ最大の医療ネットワークのひとつであるフランスの歯科分野は、低侵襲治療やセラミックベースの修復物への関心が高まっており、接着剤需要に適度な貢献をしています。

ドイツ

ドイツは、強力な製造部門、厳格な研究開発、グリーンビルディングへの注力により、予測期間中のCAGRは世界平均をわずかに上回る7.4%になると予想されます。ドイツでは、EnEVと建築物エネルギー効率化戦略に基づく新しい建築基準が、特にスマートビルとパッシブハウスにおけるスマート接着剤ソリューションの高い需要を後押ししています。

国内の建築ではセメント系接着剤が主流ですが、インフラ、自動車、電子用途では、機械的特性と高抵抗特性により、エポキシとハイブリッド製品が急成長しています。グリーンビルディングと再生可能エネルギーにおけるドイツのリーダーシップは、DGNBのような低VOCでエネルギー効率の高い認定接着剤の需要を高めています。歯科産業では、ドイツはヨーロッパで最も発達した口腔ケアシステムのひとつであり、補綴や審美処置に使用されています。

イタリア

イタリアの産業は、2025年から2035年にかけて年平均成長率6.9%で成長すると予想されています。イタリアは、高性能アクリル系およびセメント系接着剤の川下需要の増加に後押しされた、セラミックおよび磁器タイル生産の世界的な拠点です。

エネルギー効率の高い改築に対する「スーパーボーナス110%」のような税制優遇措置に後押しされた家庭用改築が主な起爆剤。セメント系接着剤が最も優勢であることに変わりはありませんが、防水性や断熱性を必要とする商業建築やタイル製品では、エポキシ系製品へとトレンドが変わりつつあります。審美的な修復処置で有名なイタリアの一流歯科産業も、生体適合性セラミック接着剤の需要に拍車をかけています。

韓国

韓国は、その圧倒的な建設セクター、堅調な電子機器製造業、歯科医療費の増加に牽引され、予測期間中にCAGR 7.5%を記録する見込みです。同国では、スマートシティや超高層ビジネス街といったインフラの垂直成長が推し進められ、セメント系およびエポキシ系製品の需要を後押ししています。

セメント系とエポキシ系は、長期間の接着強度と耐湿性に優れているため、タイルや石材の施工に広く使用されています。政府のグリーン建築材料への絶え間ない投資と「K-グリーン・ニューディール」により、低VOCでエコフレンドリーな接着剤の使用が促進され、環境に配慮した配合が拡大しています。

日本

日本の産業は、都市再開発、スマートビルディング、医療用接着剤の使用により、2025年から2035年にかけて年平均成長率6.7%で成長すると予想されます。セメント系接着剤は引き続き好調で、特に地震対策やエネルギー効率を目的とした都市構造物や住宅再開発プロジェクトで使用されています。高性能エポキシ系接着剤は、日本の厳しい建築基準法や、商業・産業建築物における材料の品質重視により使用されています。

アクリル系接着剤は家庭用と軽建築用の両方で使用されています。高齢化が進む日本では、歯科用セラミック接着剤、特に低侵襲で審美的な修復用接着剤の需要に影響を及ぼしています。日本工業規格(JIS)と国土交通省(MLIT)による産業規格は、製品開発と安全基準への準拠を促しています。

中国

中国も予測期間中に年平均成長率8.6%を記録し、この分野にとって世界で最も収益性の高い市場になると予想されます。この急成長は、大規模な都市化、産業化、インフラ大規模プロジェクト、家庭用セクターの継続的な拡大によって強化されています。

セメント系接着剤は、その手頃な価格、入手のしやすさ、現地の建設慣行との適合性により、消費をリードしています。エポキシおよびハイブリッド産業の需要は、特に高い接着性と耐薬品性が要求される地下鉄路線、スマートシティインフラ、高層ビルで非常に急速に伸びています。

市場シェア分析

シーカAG

スイスに本社を置く多国籍企業シーカAGは、国際的なセラミック接着剤産業で圧倒的な地位を占めており、シェアは 約6~8%。同社の強みは、タイル用接着剤、防水材、建築用シーラントなど、家庭用だけでなく産業用にも幅広く対応していること。最近のアジア太平洋地域と欧州の買収により、同社のチャネルカバレッジと現地製造能力が向上。

シーカは革新性と持続可能性を重視しており、特にインテリジェントビル向けの柔軟で低VOCの接着剤に力を入れています。シーカはまた、防水、タイル貼り、接着の各分野のソリューションを統合して販売することで、大規模デベロッパーへの提案価値を高めています。

マペイ

イタリアに本社を置くマペイも、特に中南米とヨーロッパで著名なセラミック接着剤メーカーで、市場シェアは5~7%。マペイは、インフラや商業用途向けの高性能エポキシ系およびセメント系接着剤を扱っています。Mapeiの競争上の優位性は、研究開発インフラ、施工業者向けの地域トレーニング施設、プロの契約施工業者の間での深いブランドプレゼンスです。

ラティックリート インターナショナル

米国の非上場企業であるラティックリートは、世界のセラミック接着剤産業の推定3~4%を 支配しています。南米アメリカに比べると規模は小さいものの、北米、中東、東南アジアで強いブランド・ロイヤルティを誇っています。ラティクリートは、LEEDおよびGreenGuardに準拠した特殊接着剤、グラウト、防水製品で知られています。

同社がターゲットとするのは、ホテルや公共施設、高級集合住宅などのプレミアムセグメント。地元流通業者との戦略的パートナーシップと、建築家やタイル専門家への教育イニシアティブにより、競争の激しい都市経済において繰り返し成長を促進。

ピディライト産業

FevicolやRoffで知られるインドの業界リーダーPidiliteは、世界シェア2.5~3.5%、インドのセラミック接着剤業界では 65~70%の 独占的シェアを誇ります。同社の競争力は、地域流通、地域生産、小売業者やアプリケーターとの信頼関係にあります。

Pidilite社は、金額別でインドのタイルや建築習慣との適合性を強調していますが、より高級な防水接着剤やラピッドセット接着剤にも浸透しています。同社はアフリカと東南アジアへの輸出を開始しており、手頃な価格で長持ちする接着用途に対する地域の需要を満たすことで存在感を拡大する意向です。

その他の主要プレーヤー

-

- 3M

- Ardex

- Terraco

- Construction Chemicals Pty

- Saint-Gobain Weber

- Dural Industries

- Norcros Adhesives

- H.B. Fuller Construction Products

- Bostik (Arkema Group)

セグメント別

種類別

- セメント系

- エポキシ

- アクリル系

- その他

用途別

- 建築・建設

- 歯科用

- その他

地域別

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ (MEA)

目次

- エグゼクティブサマリー

- 市場概要

- 主な市場動向

- 主な成功要因

- 市場の背景

- 世界市場の数量(台数)分析:2020~2024年および2025~2035年予測

- 世界市場-価格分析

- 世界市場金額別分析:2020年~2024年および2025年~2035年予測

- 世界市場分析:2020年~2024年および2025年~2035年予測:種類別

- セメントベース

- エポキシ系

- アクリル系

- その他

- 世界市場分析:2020~2024年および2025~2035年予測:用途別

- 建築・建設

- 歯科

- その他

- 世界市場分析:2020~2024年および2025~2035年予測:地域別

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ(MEA)

- 北米市場の分析:2020〜2024年と2025〜2035年予測

- 南米市場の分析:2020〜2024年と2025〜2035年予測

- ヨーロッパ市場の分析:2020〜2024年、2025〜2035年予測

- 南アジア市場の分析:2020~2024年、2025~2035年予測

- 東アジア市場の分析:2020~2024年、2025~2035年予測

- オセアニア市場の分析:2020~2024年、2025~2035年予測

- 中東・アフリカ市場の分析:2020〜2024年、2025〜2035年予測

- 主要国・新興国市場の分析:2020年〜2024年、2025年〜2035年予測

- 市場構造分析

- 競合分析

- 3M

- Ardex

- Terraco

- Construction Chemicals Pty

- Saint-Gobain Weber

- Dural Industries

- Norcros Adhesives

- H.B. Fuller Construction Products

- Bostik (Arkema Group)

- 前提条件と略語

- 調査方法

| ※参考情報 セラミック用接着剤とは、セラミック材料を接着するために特別に開発された接着剤のことです。これらの接着剤は、セラミックの特性を活かしたり、耐久性や強度を考慮して設計されています。セラミックはその硬さ、耐熱性、耐化学性などの特性を持っていますが、これらを扱うためには特別な接着技術が必要です。 セラミック用接着剤にはいくつかの種類があります。一般的に使用されるのはエポキシ系、シリコン系、ポリウレタン系、アクリル系、セメント系などがあります。エポキシ系接着剤は、優れた接着力と耐熱性を持つため、特に工業用途でよく用いられています。シリコン系接着剤は、柔軟性があり、耐水性も高いため、屋外での使用や湿度の高い環境でも適しています。ポリウレタン系は、弾力性があり衝撃吸収性に優れているため、動的な環境での使用に適しています。 アクリル系接着剤は、非常に速乾性が高く、接着力が強いことから、さまざまな用途で人気があります。セメント系接着剤は、特に小規模な修繕やモザイク作成など、DIY用途で一般的に使用されます。それぞれの接着剤は、接着特性や耐久性、使用環境に応じて選択されるべきです。 セラミック用接着剤の用途は多岐にわたります。家庭内では、タイルの取り付けや修復、陶器の修理といった日常の小さな作業に使われています。また、工業分野では、自動車部品、電子機器、建材など、セラミックが使われるさまざまな製品の組み立てや補修に利用されています。特に電子機器では、セラミック基板を用いたハイテク製品の製造において、接着剤は非常に重要な役割を果たしています。 セラミック用接着剤の選定においては、いくつかの要素を考慮する必要があります。まず第一に、接着対象の材質です。セラミックの種類や表面処理によって、適切な接着剤が変わるため、事前の確認が不可欠です。次に、使用環境です。高温や湿度の高い場所で使う場合には特に適した接着剤を選ぶことが重要です。さらに、接着後の強度や耐久性も大切な要素です。接着剤によっては、特定の環境条件下で劣化しやすいものもあるため、長期的な性能を考慮する必要があります。 最近の技術革新により、セラミック用接着剤の性能は向上しています。特に、ナノテクノロジーの応用により、接着剤の分子構造を細かく制御することで、更なる強度や耐久性を持たせることが可能になりました。さらに、環境に配慮した接着剤の開発も進んでおり、低VOC(揮発性有機化合物)や水性の接着剤が注目されています。これにより、健康や環境への影響を低減しつつ、高い性能を持つ製品が市場に登場しています。 セラミック用接着剤の選び方や使い方を理解することは、特にDIYや小規模な修繕作業を行う際に非常に重要です。接着面のクリーニング、適切な塗布方法、硬化時間を守ることで、最適な結果を得ることができます。また、接着前にパーティクルテストを行うことで、初期の接着力を確認することも効果的です。 セラミック用接着剤は、多様な用途に応じた様々な種類が存在し、それぞれの特性を理解することで最適な選択ができるようになります。正しい接着剤を選ぶことで、セラミックの特性を最大限に引き出し、耐久性のある接着を実現することが可能になります。これにより、セラミック製品の長寿命化や性能向上が期待できます。セラミック用接着剤は、工業から家庭まで幅広く利用されており、その重要性は今後も増していくでしょう。 |