ナノ銅酸化物のエネルギー貯蔵および変換技術における応用範囲の拡大は、市場成長に大きく貢献しています。この材料の優れた電気化学的特性により、リチウムイオン電池、スーパーキャパシター、燃料電池などへの使用が最適です。世界的な再生可能エネルギーへの移行が加速する中、効率的で高性能なエネルギー貯蔵ソリューションの需要が増加しており、これによりナノ銅酸化物を含む先進的なナノ材料の需要も高まっています。

もう一つの重要な市場ドライバーは、触媒と化学プロセスにおけるナノ銅酸化物の需要増加です。高い触媒活性を有するナノ銅酸化物は、環境修復、水素生産、工業用化学合成などに広く活用されています。産業が持続可能でエネルギー効率の高い触媒ソリューションを追求する中、ナノ銅酸化物の需要は拡大し、その市場地位をさらに強化すると予想されます。

塗料・コーティング業界の成長が、ナノ銅酸化物ベースのコーティングの需要を牽引しています。優れた耐食性と抗菌性を備えたナノ銅酸化物は、海洋、自動車、産業用アプリケーション向けの保護コーティングに採用されています。産業が製品やインフラの寿命を延長するため、耐久性と高性能なコーティングを求める中、ナノ銅酸化物の採用が拡大すると予想されます。

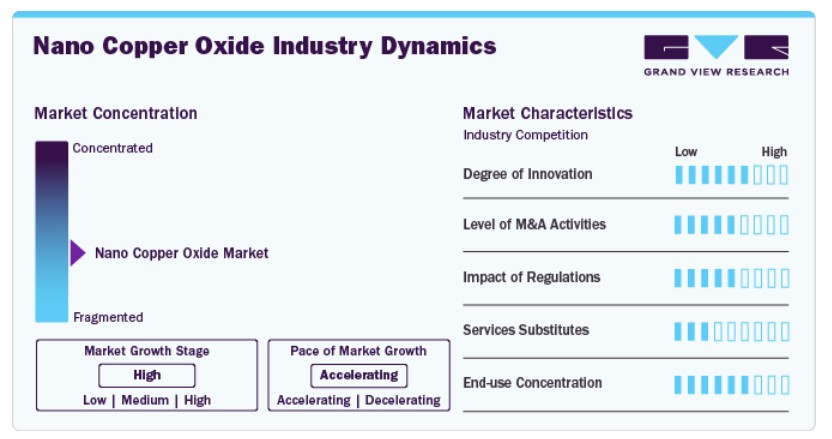

市場集中度と特徴

グローバルなナノ銅酸化物産業は、中程度から高い市場集中度を特徴とし、主要な企業は電子機器、コーティング、エネルギー貯蔵など多様な応用分野での製品性能向上を目的とした技術革新に注力しています。市場におけるイノベーションの度合いは高く、ナノテクノロジー分野での継続的な研究開発により、導電性、触媒特性、抗菌性能が向上した高純度ナノ銅酸化物の生産が実現しています。企業は、特に先進電子機器や医療分野での応用範囲を拡大するため、新たな合成方法や表面改質技術への投資を進めています。

市場の合併・買収(M&A)活動は活発で、既存の化学メーカーが小規模なナノ材料企業を買収し、製品ポートフォリオの強化と市場拡大を図っています。規制の影響は大きく、米国環境保護庁(EPA)や欧州化学品庁(ECHA)などの規制当局は、環境・健康リスクを理由にナノ銅酸化物の製造、取り扱い、廃棄に関する厳格なガイドラインを策定しています。サービス代替品は限定的ですが、ナノ銀やナノ酸化亜鉛などの代替ナノ材料が、特に抗菌コーティングや電子機器分野で競合しています。最終ユーザーは比較的集中しており、電子機器、医療、エネルギー貯蔵業界が需要の大きなシェアを占めています。これは、メーカーが製品の高性能化と耐久性向上を目的に、高性能ナノ材料を求め続けているためです。

レポートのカバー範囲と納品物

アプリケーションインサイト

電子機器・光学分野が市場をリードし、2024年に40.0%の最大の売上高シェアを占めました。これは、高度な電子部品や光学デバイスにおける高性能材料の需要増加が要因です。ナノ銅酸化物は、優れた電気伝導性、熱安定性、半導体特性により、プリント基板(PCB)、センサー、トランジスタ、導電性コーティングなどの応用で価値を発揮しています。電子機器の小型化が進む中、ウェアラブル技術、フレキシブルエレクトロニクス、およびインターネットオブシングス(IoT)デバイスの採用拡大が、ナノ銅酸化物ベースの材料の需要をさらに後押ししています。

医療・個人ケアセグメントは、予測期間中に年平均成長率(CAGR)8.9%で大幅に成長すると予想されています。これは、高度な抗菌ソリューションと生体適合性材料の需要増加が要因です。ナノ銅酸化物は、強力な抗菌、抗ウイルス、抗真菌性を有し、医療機器、傷口被覆材、病院環境用の抗菌コーティングの重要な成分となっています。病院内感染(HAI)の増加と医療施設における衛生基準の向上ニーズが、医療機器、手術用マスク、個人用保護具(PPE)におけるナノ銅酸化物コーティングの採用を加速させています。

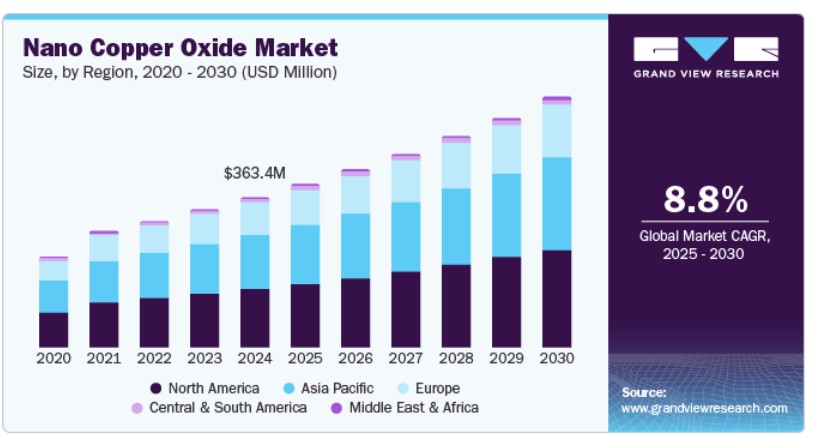

地域別動向

北米のナノ銅酸化物市場はグローバル市場を支配し、2024年に約39.02%の最大の売上高シェアを占めました。半導体、プリント基板(PCB)、導電性インクなどの電子部品におけるナノ銅酸化物の使用増加が、北米の市場成長の主要な要因となっています。消費者電子機器とスマートデバイスの急速な進展に伴い、製造メーカーは導電性、小型化、熱安定性を向上させるためナノ銅酸化物を採用しており、地域需要を後押ししています。微生物汚染と院内感染(HAIs)への懸念の高まりから、抗菌コーティングへのナノ銅酸化物の採用が拡大しています。医療分野は、消費者製品や公共インフラと並んで、抗菌・抗真菌性を活用した自己洗浄表面の開発を進め、市場需要を拡大しています。

米国ナノ銅酸化物市場動向

米国におけるナノ銅酸化物市場は、再生可能エネルギー源、特に太陽光エネルギーの採用拡大により、著しい需要を示しています。この材料は、光吸収の向上、効率の改善、製造コストの削減を目的として、太陽光発電(PV)セルに広く使用されています。米国政府が税額控除や補助金を通じてクリーンエネルギー推進策を推進していることから、太陽光発電業界は急速に拡大しています。ナノ銅酸化物はエネルギー変換効率の向上に貢献するため、コスト効率が高く高性能なソリューションを求める製造業者から優先的に採用されています。リチウムイオン電池や固体電池などのバッテリー技術への応用は、エネルギー貯蔵分野の進展をさらに後押ししています。

アジア太平洋地域ナノ銅酸化物市場動向

アジア太平洋地域のナノ銅酸化物市場は著しく成長しています。この地域は電子機器製造のグローバルな拠点であり、中国、日本、韓国などが半導体と消費者向け電子機器の生産でリードしています。優れた電気伝導性と熱安定性により、ナノ銅酸化物は導電性インク、プリント基板、その他の電子部品に広く使用されています。小型化・高性能化が進む電子機器の需要増加が、地域におけるナノ銅酸化物の採用を後押ししています。

中国のナノ銅酸化物市場は、堅調な電子機器と半導体産業に支えられています。この材料の優れた導電性と熱安定性は、プリント基板、導電性インク、半導体コーティングにおいて高い価値を有しています。中国が半導体製造で引き続きリードする中、ナノ銅酸化物の需要は大幅に増加すると予想されます。中国政府は「Made in China 2025」計画など、ナノテクノロジーを優先するイニシアチブを通じて、先進材料の研究開発とイノベーションを促進しています。財政支援、研究助成金、有利な政策がナノ銅酸化物の開発と商業化を後押しし、高機能応用分野への統合を促進しています。

欧州ナノ銅酸化物市場動向

欧州のナノ銅酸化物市場は、自動車産業の急速な変革により成長しています。特に電気自動車(EV)とハイブリッド技術への強い注目が背景にあります。ナノ銅酸化物は、リチウムイオン電池、スーパーキャパシター、燃料電池技術におけるエネルギー貯蔵能力の向上に活用されています。フォルクスワーゲン、BMW、メルセデス・ベンツなどの欧州の自動車大手は、車両の効率性と耐久性を向上させるため、先進的なバッテリー材料への投資を強化しています。さらに、排ガス制御用の触媒コンバーターにナノ銅酸化物を使用することは、EUの厳格な排ガス規制に適合しています。自動車メーカーがエネルギー効率の高い輸送手段の革新を推進する中、自動車業界におけるナノ銅酸化物の需要はさらに増加する見込みです。

ドイツのナノ銅酸化物市場は厳格な環境規制に直面しており、循環型経済の取り組みが、多様な産業プロセスにおける環境配慮型代替材としてのナノ銅酸化物の採用を後押ししています。同国は重金属排出、有害化学物質、産業廃棄物管理に関する厳格な政策を実施しており、産業は持続可能な代替材の探求を迫られています。ナノ銅酸化物は、抗菌性と触媒特性により、コーティング、潤滑剤、廃水処理などの用途でより毒性の高い金属酸化物の代替品として採用されています。さらに、ナノ銅酸化物のリサイクルと再利用技術の進展は、ドイツの循環型経済目標と一致し、市場需要をさらに後押ししています。

ラテンアメリカ ナノ銅酸化物市場動向

ラテンアメリカにおけるナノ銅酸化物市場は、印刷電子機器市場の拡大を背景に成長しています。応用分野は柔軟回路、RFIDタグ、スマートパッケージングソリューションなどに及んでいます。ナノ銅酸化物は導電性インクの主要な成分として、銀ベースのインクに代わる安価で効率的な代替品を提供しています。柔軟でウェアラブルな電子機器の採用拡大により、印刷可能で伸縮性のある導電性材料の需要が自動車、医療、消費者電子機器業界などで増加しています。地域メーカーが先進的な電子印刷技術への投資を拡大していることから、市場は堅調な成長が見込まれています。

中東・アフリカ ナノ銅酸化物市場動向

中東・アフリカ(MEA)のナノ銅酸化物市場は、地域内の大学やイノベーションハブによるナノテクノロジー研究開発(R&D)への投資を背景に、大幅な成長が見込まれています。サウジアラビアやアラブ首長国連邦(UAE)では、先進的なナノ材料に特化した研究センターが設立され、ナノ銅酸化物の新規応用開発が進んでいます。政府と民間組織は、電子機器、医療、環境保護分野での活用を目的としたR&Dイニシアチブに資金を提供しています。このイノベーションへの強い焦点は、MEA地域をグローバルなナノテクノロジー分野の主要なプレイヤーとして位置付けています。

主要なナノ銅酸化物企業動向

市場で活動する主要な企業には、アメリカン・エレメンツとホンウー・インターナショナル・グループ・リミテッドが含まれます。

- アメリカン・エレメンツは、ナノ材料、高純度金属、化合物を含む先進材料のグローバルな製造・供給業者です。同社はナノ銅酸化物の製造に特化し、電子機器、コーティング、潤滑剤、抗菌ソリューションなど多様な用途で広く使用されています。アメリカン・エレメンツは、半導体、エネルギー貯蔵、触媒など業界の特定ニーズに対応するため、異なる粒子サイズと純度のナノ銅酸化物を提供しています。

- Hongwu International Group Ltdは、中国を拠点とするナノ材料メーカーで、先進的なナノテクノロジーソリューションの製造と商業化に焦点を当てています。同社は、電子機器、化学触媒、抗菌コーティング、エネルギー貯蔵などの用途向けにナノ銅酸化物を提供しています。Hongwuのナノ銅酸化物製品は、優れた導電性、熱安定性、化学反応性を備えており、リチウムイオン電池、プリント電子機器、燃料電池などへの使用に最適です。

インフラマット・コーポレーションとナノシェルは、新興の市場参入企業の一部です。

- インフラマット・コーポレーションは、米国を拠点とする企業で、最先端のナノテクノロジー研究と材料科学のイノベーションで知られています。同社は高性能コーティング、熱遮断システム、先進電子機器向けのナノ銅酸化物の開発と供給に特化しています。インフラマットのナノ銅酸化物は、腐食防止コーティング、導電性インク、抗菌表面などに使用され、耐久性と効率の向上を実現しています。

- ナノシェルは、ナノテクノロジー市場における主要なプレイヤーであり、ナノ銅酸化物を含む多様なナノ材料を提供しています。同社は、医療、電子機器、エネルギー、環境保護などの業界向けに、多様な用途に対応した高純度ナノ銅酸化物を供給しています。ナノシェルのナノ銅酸化物は、優れた熱的・電気的特性により、燃料電池、触媒、潤滑剤、抗菌コーティングなどに広く活用されています。

主要なナノ銅酸化物企業:

以下の企業は、ナノ銅酸化物市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- American Elements

- Hongwu International Group Ltd

- Inframat Corporation

- Nanoshel

- Nanostructured & Amorphous Materials Inc.

- PlasmaChem GmbH

- SkySpring Nanomaterials Inc.

- US Research Nanomaterials Inc

最近の動向

- 2024年2月、インドの主要な原子力研究機関であるバハ・原子力研究センター(BARC)とバッテリーリサイクル企業Recyclekaroは、電子廃棄物から銅酸化物ナノ粒子を生産するための覚書(MoU)を締結しました。

グローバルナノ銅酸化物市場レポートのセグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルでの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルナノ銅酸化物市場報告書をアプリケーションと地域に基づいてセグメント化しています。

アプリケーション別見通し(売上高、百万ドル、2018年~2030年)

- 電子機器・光学

- 医療・個人ケア

- 塗料・コーティング

- エネルギー・環境

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツ英国フランスイタリアスペインアジア太平洋中国日本インド韓国 中南米 中東・アフリカ

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章. ナノ銅酸化物市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制および基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:ナノ銅酸化物市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境要因

3.5.2.6. 法的要因

3.6. 市場混乱分析

第4章. ナノ銅酸化物市場:応用分野別推定値とトレンド分析

4.1. 主要なポイント

4.2. 応用分野別動向分析と市場シェア(2024年と2030年)

4.3. グローバルナノ銅酸化物市場:用途別、2018年~2030年(百万ドル)

4.4. 電子機器・光学

4.4.1. ナノ銅酸化物市場推定値と予測、電子機器・光学分野別、2018年~2030年(百万ドル)

4.5. 医療・個人ケア

4.5.1. ナノ銅酸化物市場規模と予測(医療・個人ケア分野)、2018年~2030年(百万ドル)

4.6. 塗料・コーティング

4.6.1. ナノ銅酸化物市場規模と予測(塗料・コーティング分野)、2018年~2030年(百万ドル)

4.7. エネルギー・環境

4.7.1. ナノ銅酸化物市場規模予測(エネルギー・環境分野)、2018年~2030年(百万ドル)

4.8. その他

4.8.1. ナノ銅酸化物市場規模予測(その他分野)、2018年~2030年(百万ドル)

第5章 ナノ銅酸化物市場:地域別市場規模予測と動向分析

5.1. 主要なポイント

5.2. 地域別市場シェア分析、2024年と2030年

5.3. 北米

5.3.1. 北米ナノ銅酸化物市場規模予測(2018年~2030年、百万米ドル)

5.3.2. 北米ナノ銅酸化物市場推定値と予測、用途別、2018年~2030年(百万米ドル)

5.3.3. アメリカ合衆国

5.3.3.1. アメリカ合衆国ナノ銅酸化物市場推定値と予測、2018年~2030年(百万米ドル)

5.3.3.2. 米国ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万ドル)

5.3.4. カナダ

5.3.4.1. カナダナノ銅酸化物市場規模予測、2018年~2030年(百万ドル)

5.3.4.2. カナダ ナノ銅酸化物市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.3.5. メキシコ

5.3.5.1. メキシコ ナノ銅酸化物市場規模と予測、2018年~2030年(百万米ドル)

5.3.5.2. メキシコ ナノ銅酸化物市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.4. ヨーロッパ

5.4.1. ヨーロッパ ナノ銅酸化物市場規模と予測、2018年~2030年(百万米ドル)

5.4.2. 欧州ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.4.3. ドイツ

5.4.3.1. ドイツナノ銅酸化物市場規模予測、2018年~2030年(百万米ドル)

5.4.3.2. ドイツ ナノ銅酸化物市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.4.4. イギリス

5.4.4.1. イギリス ナノ銅酸化物市場規模と予測、2018年~2030年(百万米ドル)

5.4.4.2. イギリス ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.4.5. フランス

5.4.5.1. フランス ナノ銅酸化物市場規模予測、2018年~2030年(百万米ドル)

5.4.5.2. フランス ナノ銅酸化物市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.4.6. イタリア

5.4.6.1. イタリア ナノ銅酸化物市場規模と予測、2018年~2030年(百万米ドル)

5.4.6.2. イタリア ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.4.7. スペイン

5.4.7.1. スペイン ナノ銅酸化物市場規模予測、2018年~2030年(百万米ドル)

5.4.7.2. スペイン ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.5. アジア太平洋

5.5.1. アジア太平洋 ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.5.2. アジア太平洋地域ナノ銅酸化物市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.5.3. 中国

5.5.3.1. 中国ナノ銅酸化物市場規模と予測、2018年~2030年(百万米ドル)

5.5.3.2. 中国ナノ銅酸化物市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.5.4. インド

5.5.4.1. インドナノ銅酸化物市場規模と予測、2018年~2030年(百万米ドル)

5.5.4.2. インド ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.5.5. 日本

5.5.5.1. 日本 ナノ銅酸化物市場規模予測、2018年~2030年(百万米ドル)

5.5.5.2. 日本ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万米ドル)

5.5.6. 韓国

5.5.6.1. 韓国ナノ銅酸化物市場規模予測、2018年~2030年(百万米ドル)

5.5.6.2. 韓国ナノ銅酸化物市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

5.6. 中南米

5.6.1. 中南米ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万米ドル)

5.6.2. 中南米ナノ銅酸化物市場規模と予測(用途別)、2018年~2030年(百万米ドル)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカナノ銅酸化物市場規模と予測、2018年~2030年(百万米ドル)

5.7.2. 中東・アフリカ地域ナノ銅酸化物市場規模予測(用途別)、2018年~2030年(百万米ドル)

第6章 供給業者分析

6.1.1. クラリッチ・マトリックス

6.1.2. エンゲージメント・モデル

6.1.3. 交渉戦略

6.1.4. 調達ベストプラクティス

6.1.5. ベンダー選定基準

第7章 競争環境

7.1. 主要企業、最近の動向、および業界への影響

7.2. 競争分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング、2024

7.6. 企業一覧

7.6.1. アメリカン・エレメンツ

7.6.1.1. 当社概要

7.6.1.2. 財務実績

7.6.1.3. アプリケーションベンチマーク

7.6.1.4. 戦略的イニシアチブ

7.6.2. Hongwu International Group Ltd

7.6.2.1. 当社概要

7.6.2.2. 財務実績

7.6.2.3. アプリケーションベンチマーク

7.6.2.4. 戦略的イニシアチブ

7.6.3. インフラマット・コーポレーション

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. アプリケーションベンチマーク

7.6.3.4. 戦略的イニシアチブ

7.6.4. ナノシェル・ナノストラクチャード・アンド・アモルファス・マテリアルズ・インク

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. アプリケーションベンチマーク

7.6.4.4. 戦略的イニシアチブ

7.6.5. プラズマケム GmbH

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. アプリケーションベンチマーク

7.6.5.4. 戦略的イニシアチブ

7.6.6. SkySpring Nanomaterials Inc.

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. アプリケーションベンチマーク

7.6.6.4. 戦略的イニシアチブ

7.6.7. US Research Nanomaterials Inc.

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. アプリケーションベンチマーク

7.6.7.4. 戦略的イニシアチブ

表一覧

表1 ナノ銅酸化物市場推定値と予測(電子機器・光学分野、2018年~2030年)(百万ドル)

表2 ナノ銅酸化物市場推定値と予測(医療・個人ケア分野別、2018年~2030年、百万ドル)

表3 ナノ銅酸化物市場推定値と予測(塗料・コーティング分野別、2018年~2030年、百万ドル)

表4 ナノ銅酸化物市場規模予測(エネルギー・環境分野別)、2018年~2030年(百万ドル)

表5 ナノ銅酸化物市場規模予測(その他分野別)、2018年~2030年(百万ドル)

表6 北米ナノ銅酸化物市場規模予測(2018年~2030年)(百万ドル)

表7 北米ナノ銅酸化物市場規模予測(用途別、2018年~2030年)(百万ドル)

表8 米国ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表9 米国ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表10 カナダ ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表11 カナダ ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表12 メキシコ ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表13 メキシコ ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表14 欧州ナノ銅酸化物市場規模推計と予測(2018年~2030年、百万米ドル)

表15 欧州ナノ銅酸化物市場規模推計と予測(用途別、2018年~2030年、百万米ドル)

表16 ドイツのナノ銅酸化物市場規模推計と予測(2018年~2030年)(百万米ドル)

表17 ドイツのナノ銅酸化物市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

表18 イギリス ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表19 イギリス ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表20 フランス ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表21 フランス ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表22 イタリア ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表23 イタリア ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表24 スペイン ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表25 スペイン ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表26 アジア太平洋地域ナノ銅酸化物市場規模推計と予測(2018年~2030年)(百万ドル)

表27 アジア太平洋地域ナノ銅酸化物市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

表28 中国ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表29 中国ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表30 インドのナノ銅酸化物市場規模推計と予測(2018年~2030年)(百万ドル)

表31 インドのナノ銅酸化物市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

表32 日本ナノ銅酸化物市場規模推計と予測、2018年~2030年(百万ドル)

表33 日本ナノ銅酸化物市場規模推計と予測、用途別、2018年~2030年(百万ドル)

表34 韓国ナノ銅酸化物市場規模推計と予測(2018年~2030年)(百万ドル)

表35 韓国ナノ銅酸化物市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

表36 中南米ナノ銅酸化物市場規模推計と予測(2018年~2030年)(百万ドル)

表37 中南米ナノ銅酸化物市場規模推計と予測(用途別、2018年~2030年)(百万ドル)

表38 中東・アフリカ ナノ銅酸化物市場規模予測(2018年~2030年、百万ドル)

表39 中東・アフリカ ナノ銅酸化物市場規模予測(用途別、2018年~2030年、百万ドル)

表40 中東・アフリカ ナノ銅酸化物市場規模予測(2018年~2030年、用途別、百万米ドル)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争状況見通し

図10 ナノ銅酸化物市場 – バリューチェーン分析

図11 ナノ銅酸化物市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT分析)

図16 応用分野:主要なポイント

図17 応用分野:市場シェア(2024年と2030年)

図18 地域別市場規模(2024年と2030年)(百万ドル)

図19 地域別市場動向:主要なポイント

図20 クラリッチ・マトリックス

図21 エンゲージメントモデル

図22 ソーシングのベストプラクティス

図23 ソーシングのベストプラクティス

図24 競争分類

図25 企業の市場ポジション

図26 戦略マッピング、2024年

| ※参考情報 ナノ銅酸化物は、銅元素と酸素元素からなる無機化合物で、ナノメートルスケールの微細な粒子構造を持っています。近年、ナノテクノロジーの発展に伴い、ナノ銅酸化物は注目を浴びており、さまざまな分野での応用が進められています。 ナノ銅酸化物には、主に二つの形態が存在します。一つは、銅(I)酸化物(Cu2O)であり、もう一つは銅(II)酸化物(CuO)です。銅(I)酸化物は、主に半導体材料として利用され、特に光触媒や太陽電池の材料としての研究が進んでいます。一方、銅(II)酸化物は、さらに広い応用範囲を持ち、触媒活性を有することから、化学反応の促進やエネルギー変換デバイスに用いられています。これらの銅酸化物は、粒子サイズが小さいため、高い表面積を持ち、優れた反応性を示します。 ナノ銅酸化物の製造方法には、化学的合成法、物理的合成法、熱的分解法などがあります。化学的合成法では、溶液中で前駆体を反応させることで、ナノ粒子を生成します。これにより、粒子サイズや形状を制御することが可能です。物理的合成法では、蒸着技術やスパッタリング、レーザーアブレーション技術が使用され、より純度の高いナノ銅酸化物を得ることができます。また、熱的分解法は、前駆体を加熱することで酸化物を生成する方法であり、高純度のナノ粒子が得られやすい特徴があります。 ナノ銅酸化物は、その何よりも優れた触媒性や電気的特性から、広範囲な用途が開発されています。特に、環境技術においては、廃水の浄化や大気中の有害物質の分解に利用されています。光触媒としての役割を果たし、紫外線を利用して化学反応を促進することで、汚染物質を分解することが可能です。これは、特に水処理や空気清浄技術において重要な利点となります。 さらに、ナノ銅酸化物の電気的特性は、バッテリーやスーパーキャパシタなどのエネルギー貯蔵デバイスにおける使用を促進しています。銅酸化物を材料として用いることで、エネルギー効率の向上や充電速度の改善が期待されています。このため、グリーンテクノロジー分野での利用が注目されています。 また、ナノ銅酸化物は、生物医学分野においても応用されています。特に、抗菌特性を持つことが知られており、医療機器や食品包装材料などへの利用が進められています。細菌やウイルスに対して効果的な防御手段として期待されており、感染症対策にも役立つ可能性があります。 このように、ナノ銅酸化物は多様な特性を有し、環境、エネルギー、医療など多岐にわたる分野での応用が進んでいます。今後の研究や技術開発により、更なる用途の拡大や性能向上が期待されています。ナノ銅酸化物は、持続可能な社会の構築に向けた重要な材料となることでしょう。また、この分野での研究は、より効率的な製造方法や新たな機能性を持つ材料の開発へとつながる可能性があります。将来的には、ナノ銅酸化物がさまざまな技術革新を支え、我々の生活に益をもたらす存在になることが期待されます。 |