ナイロン繊維産業の主要な成長要因は、自動車産業と繊維産業における広範な採用です。自動車業界では、燃費向上と排出ガス削減を目的とした「軽量化素材」の採用が進み、エアバッグ、燃料タンク、エンジンカバーなどの部品にナイロンが increasingly 採用されています。電気自動車(EV)の普及が進む中、強度と耐久性を損なうことなく軽量化を実現できるナイロンは、この需要をさらに加速させています。繊維業界では、スポーツやファッションアパレル分野でのアクティブウェアや高性能繊維の需要拡大がナイロン市場を牽引しています。ナイロンの伸縮性、摩耗抵抗性、形状保持性は、これらの用途に最適です。

もう一つの主要な要因は、スーツケース、スポーツ用品、家具など耐久性のある消費財の需要増加です。現代の消費者は、機能性だけでなく耐久性も重視するため、ナイロンが好まれる素材となっています。さらに、技術革新により、ナイロンは電子機器や医療機器などの産業での用途が拡大しています。ナイロンの絶縁性は、電気機器のケーブルコーティングや部品に最適な素材です。ナイロンの汎用性は、多様な産業での採用を促進し、市場成長を後押ししています。

しかし、ナイロン繊維産業は重大な制約に直面しています。最も顕著なのは、高い生産コストです。ナイロン生産は複雑な化学プロセスを要し、綿やポリエステルなどの天然繊維や代替合成繊維に比べてコストが高くなります。これにより、コストに敏感な市場、特に低コスト素材が主流の地域では、ナイロンは競争力が低下します。

もう一つの制約は、原材料価格の変動です。ナイロン製造は石油化学製品に依存しており、特に原油価格の変動は生産コストに大きな影響を及ぼします。この価格の不確実性は、製造企業が安定した利益率や消費者向け価格を維持することを困難にしています。

しかし、持続可能でバイオベースのナイロンの開発により、業界は成長が見込まれています。消費者と産業がより環境配慮型の代替品を求める中、再生可能資源から製造されるバイオベースナイロン製品の開発に焦点が当てられています。リサイクル技術革新も大きな機会を提供しており、メーカーは使用済みナイロン繊維のリサイクル方法を探求し、廃棄物削減に取り組んでいます。持続可能な生産方法に投資し、エコフレンドリーなナイロンオプションを提供する企業は、この成長トレンドを活かし、市場で競争優位性を獲得する可能性が高いです。

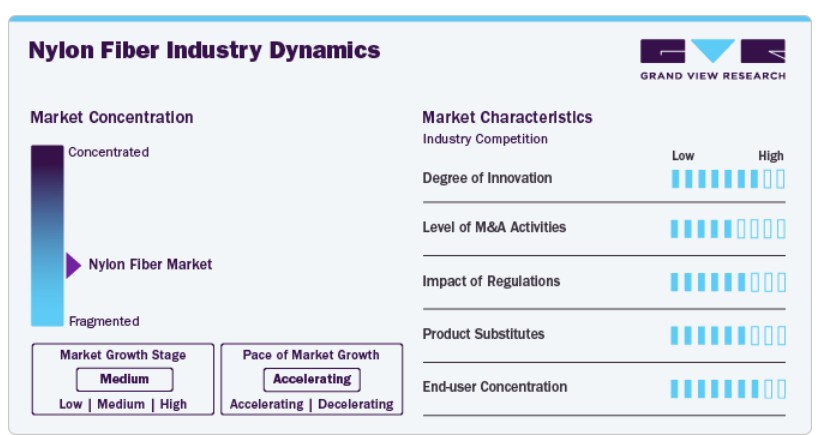

市場集中度と特徴

市場成長段階は高く、ペースは加速しています。市場は高度に分散しており、地域やローカルのプレイヤーがグローバルメーカーと競合しています。主要プレイヤーは製品革新、生産能力の拡大、持続可能性イニシアチブに焦点を当てています。テキスタイル、自動車、電子機器など、高性能で軽量かつ耐久性のある繊維の需要が拡大する中、メーカーは持続可能性目標に合致するため、バイオベースやリサイクルナイロンソリューションへの投資を強化しています。

ナイロン繊維産業は、二酸化炭素排出量、廃棄物処理、製造における化学物質使用に関する厳格な環境規制の対象となっています。環境保護庁(EPA)、欧州化学物質庁(ECHA)、REACH(化学物質の登録、評価、認可、制限)などの政府機関や規制当局は、合成繊維の環境影響を軽減するため、厳格な基準を適用しています。

ナイロン繊維市場における代替品の脅威は中程度です。ポリエステル、ポリプロピレン、アラミド繊維、バイオベースのテキスタイルなどの代替繊維が人気を集めているためです。さらに、オーガニックコットン、リヨセル、ポリ乳酸(PLA)繊維などの持続可能で生分解可能な素材へのシフトが、特にテキスタイルとアパレル業界におけるナイロン代替品の需要に影響を与えています。しかし、ナイロンは優れた強度、摩耗抵抗性、耐久性を有するため、自動車、産業用、技術用テキスタイルなどの高性能用途において引き続き好まれています。

最終用途別動向

最終用途別では、この市場はテキスタイル、自動車、消費財、電気・電子の4つのセグメントに分類されます。そのうち、自動車が2024年に35.6%の最大の売上高シェアを占めました。これは、素材の軽量性と優れた機械的特性が車両製造において複数の利点を提供するからです。ナイロンは、エアバッグ、燃料タンク、エンジンカバー、内装部品など、自動車部品において耐久性、高温耐性、軽量化特性により車両性能の向上に貢献しています。

さらに、自動車メーカーが燃費向上と排出ガス削減のため車両の軽量化に注力する中、ナイロンは多様な部品の素材として魅力的な選択肢となっています。電気自動車(EV)市場の継続的な成長は、軽量素材の需要をさらに後押ししており、ナイロンは伝統的な素材の持続可能で効率的な代替品として注目されています。

テキスタイルは、ナイロン繊維の主要な用途の一つです。これは、素材の強度、弾力性、耐久性に起因します。ナイロンは、摩耗、摩耗、屋外環境からの損傷に耐える能力を有するため、アクティブウェア、スポーツウェア、アウトドアギアなどに使用される高性能繊維に最適です。機械的特性に加え、ナイロンは軽量で優れた吸湿速乾性を有し、これによりスポーツウェアへの適性がさらに高まります。

さらに、グローバルな「アスリール」と機能性衣料の需要が、特に新興経済国で増加していることから、ナイロン繊維のテキスタイルセグメントは安定した成長が見込まれています。また、ナイロンは時間経過に伴う形状や色の保持性、他の繊維とのブレンドの柔軟性により、多様な用途に対応した生地の種類を製造するメーカーのニーズに応えることができます。

地域別動向

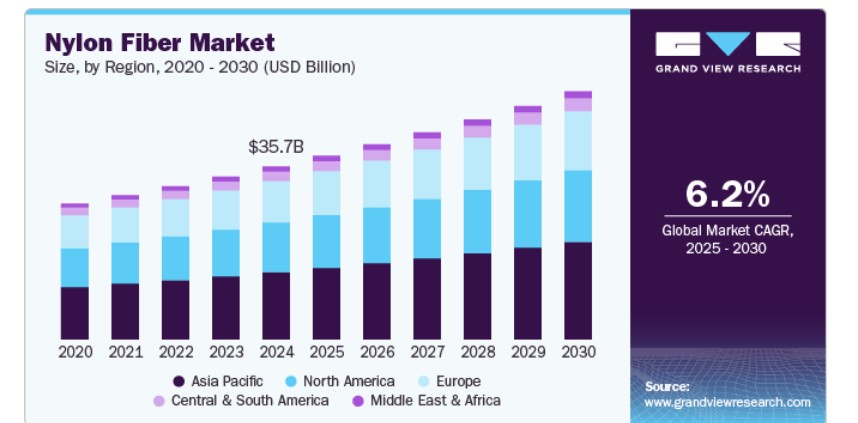

2024年、アジア太平洋地域のナイロン繊維市場は、グローバル市場で最大のセグメントを占め、USD 138億6,000万ドルの規模に達しました。同地域における自動車、テキスタイル、消費財産業の成長が、ナイロン繊維の需要を後押ししています。さらに、地域内の各国政府が持続可能性とエネルギー効率を重視する中、自動車産業における軽量素材としてのナイロン需要が拡大しています。

さらに、電気自動車の普及が進む中、自動車メーカーが車両の軽量化に貢献する素材を模索していることから、ナイロンにも新たな機会が生まれています。したがって、地域が引き続き発展する中で、これらの先端製造業におけるナイロン繊維の需要が市場成長を後押しする見込みです。

中国ナイロン繊維市場動向

中国はアジア太平洋地域で最大のナイロン繊維消費国であり、自動車、繊維、電子機器などの堅調な製造業が背景にあります。自動車業界では、中国が電気自動車(EV)やエネルギー効率の高い車両への移行を進めているため、強度と耐久性を備えながら車両の重量を軽減できるナイロンなどの軽量素材の需要が拡大しています。中国の繊維産業も重要な役割を果たしており、同国は衣料品と繊維の主要な生産国兼輸出国です。ナイロン繊維は、耐久性と摩耗抵抗性が評価されるアクティブウェア、スポーツウェア、技術繊維の製造に広く使用されています。

北米ナイロン繊維市場動向

北米のナイロン繊維市場は、強力な産業基盤、技術革新、および多様な分野における高性能素材への消費者需要の増加を背景に、ナイロン繊維市場における主要な地域の一つです。繊維産業では、消費者の嗜好が耐久性があり高品質な製品へとシフトする中、メーカーはデザインにナイロンをさらに取り入れています。さらに、北米では持続可能性への取り組みが強化されており、メーカーは消費者ニーズに応えるため、バイオベースやリサイクルナイロン繊維の開発に注力しています。このシフトは市場におけるイノベーションの大きな機会をもたらしています。

米国のナイロン繊維市場は、北米最大のナイロン繊維市場であり、自動車、テキスタイル、消費財、電子機器など複数のセクターにおける強い需要に支えられています。特に自動車産業は、同国のナイロン繊維消費において重要な役割を果たしています。自動車メーカーが車両の軽量化により燃費向上と排出ガス削減を目指す中、ナイロンは軽量、耐久性、耐熱性という特性から、重要な部品の製造に最適な素材となっています。

欧州ナイロン繊維市場動向

欧州のナイロン繊維市場では、持続可能性への注目が高まる中、生産方法に大きな変化が生じています。多くの企業がエコフレンドリー、リサイクル、またはバイオベースのナイロン繊維を優先する傾向にあります。環境影響に関する規制が厳格化する中、欧州の製造メーカーはカーボンフットプリントの削減と再生可能資源の活用方法を模索しています。繊維や自動車産業に加え、電子機器や医療機器は欧州におけるナイロン繊維の成長分野として浮上しています。市場が性能と環境影響の両方にますます注目する中、リサイクル可能で生分解可能なナイロンバリエーションの開発など、ナイロン生産におけるイノベーションが欧州ナイロン繊維市場の未来を形作るでしょう。

ドイツのナイロン繊維市場は、自動車と工業製造部門の堅調な需要を背景に、欧州で最大のナイロン繊維消費国の一つです。自動車業界における高性能素材の需要は増加しており、ドイツの自動車メーカーは車両用の軽量で耐久性のある部品を求めています。ナイロン繊維は、燃料システム、エアバッグ、エンジン部品など、強度、摩耗抵抗性、軽量性が重要な自動車部品に広く使用されています。さらに、ドイツの持続可能な製造実践への注力は、バイオベースのナイロンやリサイクルナイロン繊維の採用を多様な産業で促進しています。

中央・南米ナイロン繊維市場動向

中央・南米のナイロン繊維市場は、工業化進展と耐久性のある製品に対する消費者需要の増加により成長しています。自動車業界では、ブラジルなどでは燃料効率の良い車両へのシフトに伴い、ナイロンなどの軽量素材の需要が拡大しています。同様に、南米の繊維産業も拡大しており、衣料品、スポーツウェア、アウトドア用品の製造にナイロンが採用されています。その耐久性と強度が評価されています。したがって、製造能力の向上に伴い、地域におけるナイロン需要は今後数年間で増加すると予想されます。

中東・アフリカ ナイロン繊維市場動向

中東・アフリカ地域のナイロン繊維市場は、工業化が進む中で拡大しており、電子商取引の拡大が成長機会をもたらしています。持続可能なナイロン生産への需要も、地域が環境影響の削減に注力する中で、成長の主要な要因となるでしょう。

主要なナイロン繊維企業動向

市場で主要なプレイヤーには、ソルベイ、インビスタ、デュポンなどが挙げられます:

- ソルベイは、自動車、航空宇宙、テキスタイル、産業分野向けのハイパフォーマンスナイロン繊維を製造する先進材料と特殊化学品の企業です。同社は持続可能なイノベーションに焦点を当て、環境影響の低減と製品耐久性の向上を目的としたバイオベースとリサイクルナイロンソリューションの開発を進めています。

- INVISTA(コチ・インダストリーズの傘下企業)は、ナイロン繊維、ポリマー、中間体の大手製造業者で、アパレル、自動車、産業用テキスタイル業界に供給しています。CORDURAとSTAINMASTERのブランドで知られる同社は、耐久性、性能、環境配慮型繊維ソリューションに焦点を当て、市場成長を推進しています。

Ascend Performance MaterialsとLIBOLONは、ナイロン繊維市場における新興の市場参加者です。

- LIBOLONは、アジアを拠点とするナイロン繊維とテキスタイルの製造会社で、アパレル、ホームテキスタイル、産業用アプリケーション向けの持続可能で機能的な繊維ソリューションに特化しています。同社は生産プロセスにリサイクル素材と環境に優しい素材を統合し、グローバルな持続可能性のトレンドと循環型経済のイニシアチブに準拠しています。

- Ascend Performance Materialsは、自動車、テキスタイル、消費財、産業用アプリケーション向けにナイロン6,6繊維、樹脂、エンジニアードプラスチックを製造する企業です。同社は軽量化、高強度、持続可能なナイロンソリューションの革新に重点を置き、バイオベースの代替素材と先進製造技術への投資を強化しています。

主要なナイロン繊維企業:

以下の企業は、ナイロン繊維市場の主要企業です。これらの企業は市場シェアの大部分を占め、業界の動向をリードしています。

- Solvay

- Radici Partecipazioni SpA

- Shenma Industrial Co., Ltd.

- Ascend Performance Materials

- INVISTA

- Asahi Kasei Corporation

- DuPont

- EMS-CHEMIE HOLDING AG

- Shakespeare Company, LLC.

- LIBOLON

最近の動向

- 2024年12月、ユニバーサル・ファイバーズは、顧客需要の増加と市場動向に対応するため、ナイロン6,6の生産能力を拡大すると発表しました。同社は、ソリューション染色ナイロン(SDN)と天然繊維の紡績能力向上に投資し、カーペットとテキスタイル業界における信頼できるサプライヤーとしての地位を強化しました。この拡張は、ナイロン6,6の耐久性と高性能の継続的な重要性を強調する一方で、ユニバーサル・ファイバーズのイノベーション、顧客サポート、持続可能な成長への焦点を反映しています。

グローバルナイロン繊維市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバルナイロン繊維市場レポートを最終用途と地域に基づいてセグメント化しています:

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- テキスタイル

- 自動車

- 消費財

- 電気・電子

- その他の最終用途

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州ドイツイギリスフランスイタリアスペインアジア太平洋中国日本インド韓国中南米中東・アフリカ

目次

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章 ナイロン繊維市場変数、動向、および範囲

3.1. 市場系譜/関連市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術的概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約分析

3.5.3. 産業機会

3.5.4. 産業課題

3.6. ビジネス環境分析ツール:ナイロン繊維市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争の激化

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境的環境

3.6.2.6. 法的環境

3.7. 市場混乱分析

第4章 ナイロン繊維市場:最終用途別推定値とトレンド分析

4.1. 主要なポイント

4.2. 最終用途別動向分析と市場シェア(2024年と2030年)

4.3. グローバルナイロン繊維市場(最終用途別、2018年~2030年)(百万ドル)

4.4. テキスタイル

4.4.1. テキスタイル向けナイロン繊維市場推定値と予測(2018年~2030年、百万ドル)

4.5. 自動車

4.5.1. 自動車向けナイロン繊維市場推定値と予測(2018年~2030年、百万ドル)

4.6. 消費財

4.6.1. 消費財向けナイロン繊維市場の見積もりおよび予測(2018年~2030年、百万米ドル)

4.7. 電気・電子

4.7.1. 電気・電子向けナイロン繊維市場の見積もりおよび予測(2018年~2030年、百万米ドル)

4.8. その他の用途

4.8.1. その他の用途におけるナイロン繊維市場の見積もりおよび予測(2018-2030年、百万米ドル)

第5章 ナイロン繊維市場:地域別見積もりおよびトレンド分析

5.1. 主要なポイント

5.2. 地域別市場シェア分析(2024年および2030年)

5.3. 北米

5.3.1. 北米ナイロン繊維市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.3.2. 北米ナイロン繊維市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

5.3.3. アメリカ

5.3.3.1. 米国ナイロン繊維市場規模予測(2018年~2030年、百万ドル)

5.3.3.2. 米国ナイロン繊維市場規模予測(用途別、2018年~2030年、百万ドル)

5.3.4. カナダ

5.3.4.1. カナダ ナイロン繊維市場規模と予測(2018年~2030年)(百万米ドル)

5.3.4.2. カナダ ナイロン繊維市場規模と予測(用途別)(2018年~2030年)(百万米ドル)

5.3.5. メキシコ

5.3.5.1. メキシコ ナイロン繊維市場規模予測(2018年~2030年、百万米ドル)

5.3.5.2. メキシコ ナイロン繊維市場規模予測(用途別、2018年~2030年、百万米ドル)

5.4. ヨーロッパ

5.4.1. ヨーロッパのナイロン繊維市場規模予測(2018年~2030年、百万米ドル)

5.4.2. ヨーロッパのナイロン繊維市場規模予測(用途別、2018年~2030年、百万米ドル)

5.4.3. ドイツ

5.4.3.1. ドイツのナイロン繊維市場規模と予測(2018年~2030年)(百万米ドル)

5.4.3.2. ドイツのナイロン繊維市場規模と予測(用途別、2018年~2030年)(百万米ドル)

5.4.4. イギリス

5.4.4.1. イギリス ナイロン繊維市場規模推計と予測、2018年~2030年(百万米ドル)

5.4.4.2. イギリス ナイロン繊維市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

5.4.5. フランス

5.4.5.1. フランス ナイロン繊維市場規模予測(2018年~2030年、百万米ドル)

5.4.5.2. フランス ナイロン繊維市場規模予測(用途別、2018年~2030年、百万米ドル)

5.4.6. イタリア

5.4.6.1. イタリア ナイロン繊維市場規模予測(2018年~2030年、百万米ドル)

5.4.6.2. イタリア ナイロン繊維市場規模予測(用途別、2018年~2030年、百万米ドル)

5.4.7. スペイン

5.4.7.1. スペインのナイロン繊維市場規模推計と予測(2018年~2030年、百万米ドル)

5.4.7.2. スペインのナイロン繊維市場規模推計と予測(用途別、2018年~2030年、百万米ドル)

5.5. アジア太平洋

5.5.1. アジア太平洋地域ナイロン繊維市場規模推計と予測、2018年~2030年(百万米ドル)

5.5.2. アジア太平洋地域ナイロン繊維市場規模推計と予測、用途別、2018年~2030年(百万米ドル)

5.5.3. 中国

5.5.3.1. 中国ナイロン繊維市場規模予測(2018年~2030年、百万米ドル)

5.5.3.2. 中国ナイロン繊維市場規模予測(用途別、2018年~2030年、百万米ドル)

5.5.4. インド

5.5.4.1. インドのナイロン繊維市場規模予測(2018年~2030年)(百万米ドル)

5.5.4.2. インドのナイロン繊維市場規模予測(用途別)(2018年~2030年)(百万米ドル)

5.5.5. 日本

5.5.5.1. 日本のナイロン繊維市場規模と予測(2018年~2030年、百万米ドル)

5.5.5.2. 日本のナイロン繊維市場規模と予測(用途別、2018年~2030年、百万米ドル)

5.5.6. 韓国

5.5.6.1. 韓国ナイロン繊維市場規模推計と予測(2018年~2030年)(百万米ドル)

5.5.6.2. 韓国ナイロン繊維市場規模推計と予測(用途別)(2018年~2030年)(百万米ドル)

5.6. 中南米

5.6.1. 中南米ナイロン繊維市場規模予測(2018年~2030年、百万米ドル)

5.6.2. 中南米ナイロン繊維市場規模予測(用途別、2018年~2030年、百万米ドル)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカ ナイロン繊維市場規模予測(2018年~2030年、百万米ドル)

5.7.2. 中東・アフリカ ナイロン繊維市場規模予測(用途別、2018年~2030年、百万米ドル)

第6章 供給者分析

6.1. クラリッチ・マトリックス

6.2. エンゲージメントモデル

6.3. 交渉戦略

6.4. 調達ベストプラクティス

6.5. ベンダー選定基準

第7章 競争環境

7.1. 主要企業、最近の動向、および業界への影響

7.2. 競争分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング、2024

7.6. 企業一覧

7.6.1. ソルベイ

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーク

7.6.1.4. 戦略的イニシアチブ

7.6.2. ラディチ・パルテチパツィオーニ・スパ

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーク

7.6.2.4. 戦略的イニシアチブ

7.6.3. シェンマ・インダストリアル株式会社

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーク

7.6.3.4. 戦略的イニシアチブ

7.6.4. アセンド・パフォーマンス・マテリアルズ

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーク

7.6.4.4. 戦略的イニシアチブ

7.6.5. インビスタ

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーク

7.6.5.4. 戦略的イニシアチブ

7.6.6. アサヒカセイコーポレーション

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的イニシアチブ

7.6.7. デュポン

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的イニシアチブ

7.6.8. EMS-CHEMIE HOLDING AG

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的イニシアチブ

7.6.9. シェイクスピア・カンパニー・エルエルシー.

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーク

7.6.9.4. 戦略的イニシアチブ

7.6.10. リボロン

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.10.4. 戦略的イニシアチブ

表一覧

表1 ナイロン繊維市場の見積もりおよび予測(テキスタイル用、2018年~2030年)(百万ドル)

表2 ナイロン繊維市場推定値と予測(自動車用途、2018年~2030年、百万ドル)

表3 ナイロン繊維市場推定値と予測(消費財用途、2018年~2030年、百万ドル)

表4 ナイロン繊維市場推定値と予測(電気・電子用途、2018年~2030年、百万ドル)

表5 ナイロン繊維市場規模推計と予測(その他の用途別)、2018年~2030年(百万ドル)

表6 北米ナイロン繊維市場規模推計と予測、2018年~2030年(百万ドル)

表7 北米ナイロン繊維市場推定値と予測、用途別、2018年~2030年(百万ドル)

表8 米国ナイロン繊維市場推定値と予測、2018年~2030年(百万ドル)

表9 米国 ナイロン繊維市場推定値と予測、用途別、2018年~2030年(百万ドル)

表10 カナダ ナイロン繊維市場推定値と予測、2018年~2030年(百万ドル)

表11 カナダ ナイロン繊維市場推定値と予測、用途別、2018年~2030年(百万ドル)

表12 メキシコ ナイロン繊維市場推計と予測、2018年~2030年(米ドル百万)

表13 メキシコ ナイロン繊維市場推計と予測、用途別、2018年~2030年(米ドル百万)

表14 欧州ナイロン繊維市場推計と予測、2018年~2030年(百万米ドル)

表15 欧州ナイロン繊維市場推計と予測、用途別、2018年~2030年(百万米ドル)

表16 ドイツナイロン繊維市場推計と予測、2018年~2030年(百万米ドル)

表17 ドイツのナイロン繊維市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表18 イギリス ナイロン繊維市場の見積もりおよび予測、2018年~2030年(百万ドル)

表19 イギリス ナイロン繊維市場の見積もりおよび予測、用途別、2018年~2030年(百万ドル)

表20 フランス ナイロン繊維市場推計と予測、2018年~2030年(百万ドル)

表21 フランス ナイロン繊維市場推計と予測、用途別、2018年~2030年(百万ドル)

表22 イタリア ナイロン繊維市場推計と予測、2018年~2030年(百万ドル)

表23 イタリア ナイロン繊維市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)

表24 スペイン ナイロン繊維市場推計と予測、2018年~2030年(百万ドル)

表25 スペイン ナイロン繊維市場推計と予測、用途別、2018年~2030年(百万ドル)

表26 アジア太平洋地域ナイロン繊維市場規模推計と予測(2018年~2030年、百万ドル)

表27 アジア太平洋地域ナイロン繊維市場規模推計と予測(用途別、2018年~2030年、百万ドル)

表28 中国ナイロン繊維市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表29 中国ナイロン繊維市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)

表30 インドナイロン繊維市場の見積もりおよび予測、2018年~2030年(米ドル百万)

表31 インドのナイロン繊維市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表32 日本のナイロン繊維市場規模推計と予測、2018年~2030年(百万米ドル)

表33 日本のナイロン繊維市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表34 韓国のナイロン繊維市場推定値と予測、2018年~2030年(百万ドル)

表35 韓国ナイロン繊維市場推計と予測(用途別)、2018年~2030年(百万ドル)

表36 中南米ナイロン繊維市場推計と予測、2018年~2030年(百万ドル)

表37 中南米ナイロン繊維市場推計値と予測(用途別)、2018年~2030年(百万ドル)

表38 中東・アフリカナイロン繊維市場推計値と予測、2018年~2030年(百万ドル)

表39 中東・アフリカ ナイロン繊維市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争状況見通し

図10 ナイロン繊維市場 – バリューチェーン分析

図11 ナイロン繊維市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT)

図16 最終用途:主要なポイント

図17 最終用途:市場シェア(2024年と2030年)

図18 地域別(2024年と2030年、百万ドル)

図19 地域別市場:主要なポイント

図20 クラリッチ・マトリックス

図21 エンゲージメントモデル

図22 調達ベストプラクティス

図23 調達ベストプラクティス

図24 競争分類

図25 企業市場ポジショニング

図26 戦略マッピング、2024年

| ※参考情報 ナイロン繊維は、合成繊維の一種であり、ポリアミドから作られる素材です。1935年にアメリカのデュポン社によって初めて開発されて以来、ナイロンは、その高い耐久性と優れた弾力性から、さまざまな用途で利用されるようになりました。ナイロンは、軽量でありながら強度があり、多様な製品に適した性質を持っています。ナイロン繊維は、衣料品、工業用途、家庭用品など、多岐にわたる分野で使用されており、特にファッションやテキスタイル産業において重要な役割を果たしています。 ナイロン繊維には、いくつかの種類があります。最も一般的なナイロンの種類はナイロン6とナイロン66です。ナイロン6は、カプロラクタムという単体のモノマーから製造されており、柔軟性と耐摩耗性に優れています。一方、ナイロン66は、ヘキサメチレンジアミンとアジピン酸から合成され、高い耐熱性と強度を持つ特性があります。この2つのタイプは、例えば衣料用のストッキングやパンツ、アウトドア用のウェアなどの製品に利用されています。 ナイロン繊維は、その特性から、さまざまな用途に応じて広範囲にわたって利用されています。衣料品では、防水性や弾力性のある素材が求められることが多く、ナイロンは特に登山用ジャケットやスポーツウェアに好んで使用されています。また、ナイロンは耐摩耗性が高いため、靴やバックパック、テントなどのアウトドア用品にも最適です。さらに、ナイロンは、その光沢感からファッションアイテムにも用いられることが多く、ドレスやスカートなどの衣料品にも広く使用されています。 工業用途においてもナイロンは重要な素材です。自動車産業では、ナイロンの高い強度と耐薬品性を活かして、内装部品やエンジン部品、コンダクタやハーネスなどに使用されています。また、電子機器や家電製品においても、絶縁性や耐熱性が求められる部品にナイロンが使用されます。さらに、ナイロンは繊維だけでなく、プラスチック部品としても加工され、多様な製品に利用されています。 ナイロンの加工技術も進化してきました。例えば、ナイロンの繊維は、針と糸を使って編んだり織ったりすることで、異なるテクスチャーやパターンを持つ生地を作ることができます。また、ナイロン繊維は染色が容易であり、色鮮やかな製品を作ることができます。さらに、ナイロンはその耐久性から、洗濯や摩耗に対する耐性も持っているため、長期間使用されることが多く、衣料品の保ちが良いといえます。 環境への配慮もあり、近年ではリサイクルナイロンやバイオベースのナイロンが注目を集めています。リサイクルナイロンは、使用済みのナイロン製品から再生成された繊維で、環境負荷を軽減するための取り組みとして、ファッションブランドでも積極的に採用されています。バイオナイロンは、自然由来の資源から作られる新しいタイプのナイロンであり、従来の石油由来のナイロンに代わる持続可能な選択肢として期待されています。 ナイロン繊維は、その特性と用途の広さから、私たちの日常生活に欠かせない存在となっています。ファッションやスポーツ、工業用途など、さまざまなシーンで機能的かつ美しい製品を実現しており、今後もさらなる発展が見込まれています。ナイロン繊維の研究や技術開発は続いており、新しい素材の登場や加工技術の進化によって、ますます多様な製品が私たちの暮らしを豊かにしていくことでしょう。 |