これらは、生物学的療法の開発に携わる企業にとって新たな機会を生み出しています。さらに、退行性疾患の発生率の増加は、新規再生医療療法の発見に向けた研究への注目を高めています。COVID-19のパンデミックは、再生医療やT細胞療法の製造市場を含む多様な市場に大きな影響を及ぼしました。SARS-CoV-2コロナウイルス危機は、CAR T細胞療法の供給に重大な影響を与えました。この影響は患者ケアに限定されません。患者ケアを超えて、行政、物流、医療資源の不足にも及んでいます。複数の大学は臨床試験の参加者募集やその他の研究活動を遅らせています。しかし、ノバルティスなどの市場プレイヤーが、COVID-19治療に極めて関連性の高いアザースィス社のMultiStemなど、治療へのアクセスを提供しているため、市場は引き続き拡大しています。

さらに、再生医療は、疾患の根本的なメカニズムを変化させる独自の能力を有することが明らかになっています。臨床試験中の再生医療は、未充足医療ニーズを有する特定の慢性疾患に対する有望な解決策を提供しています。2021年12月、ノバルティスは次世代CAR-Tプラットフォーム「T-ChargeTM」を発表し、新規のCAR-T細胞療法の開発に有益なツールとなることが期待されています。

分子医薬品の著しい進展により、DNAを標的とした投与を医薬品として用いる遺伝子療法が開発されました。遺伝子療法は、がんや1型・2型糖尿病の治療において、遺伝子機能の回復を通じて高い潜在性を有しています。現在、遺伝子療法は、がん、腫瘍学、感染症、心血管疾患、単一遺伝子疾患、遺伝性疾患、眼科疾患、中枢神経系疾患などの患者さんの治療に用いられています。これらの要因が、グローバルな再生医療産業の成長に寄与しています。

さらに、臨床試験における強力な製品パイプラインと、研究を支援する政府および民間資金の存在が、予測期間中の市場成長を促進すると予想されます。グラフト、組織パッチ、軟膏、スキャフォールドなど、高効率な製品の存在は、皮膚科および筋骨格系治療における再生医療の開発を可能にしました。ナノテクノロジーの進展は、これらの製品の効率をさらに向上させ、収益創出に大きく貢献すると期待されています。

市場集中度と特徴

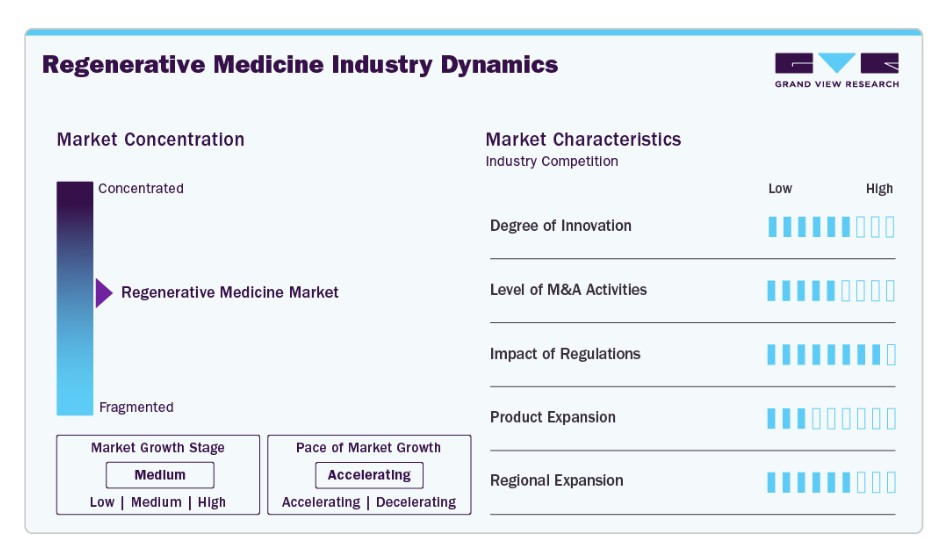

再生医療業界は、幹細胞療法、遺伝子編集(例:CRISPR)、組織工学、バイオマテリアルにおける画期的な進展により、高いイノベーションが特徴的です。バイオテクノロジー企業、学術機関、研究コンソーシアムによる継続的な研究開発(R&D)が、損傷した組織や臓器の修復または置換を目的とした新たな治療アプローチを促進しています。企業は、複数の適応症に適用可能なプラットフォーム技術に焦点を当てており、これにより競争環境が強化され、知的財産権の重要性が高まっています。

再生医療の分野は、その複雑で多分野にわたる性質から、協業が広範かつ不可欠です。バイオテクノロジー企業、学術研究機関、製薬企業、契約開発製造組織(CDMO)間のパートナーシップは一般的です。これらの連携は、最先端の科学、資金、インフラ、臨床開発能力へのアクセスを促進し、イノベーションと商業化を加速します。戦略的な合弁事業やライセンス契約も、長期にわたる規制承認や市場導入のリスクを軽減する役割を果たしています。

規制は再生医療業界に重大な影響を及ぼしていますが、その影響は二面性を持っています。一方、米国(FDA)、EU(EMA)、日本(PMDA)などでの厳格な承認要件は、製品開発の遅延やコンプライアンスコストの増加を引き起こす可能性があります。他方、FDAのRMAT(再生医療先進療法)指定や日本の条件付き早期承認制度のような枠組みは、有望な療法の承認を加速することでイノベーションを促進しています。したがって、規制の複雑さは依然として障壁ですが、適切な政策は臨床応用を迅速化する要因としても機能しています。

この分野は、製品拡大が中程度から高い水準を示しており、企業は自己由来療法や第一世代の幹細胞治療から、より複雑な遺伝子改変や同種移植療法へのポートフォリオ拡大を段階的に進めています。オフザシェルフ療法への関心が高まっており、これらはスケーラブルな製造と患者への広範なアクセスを可能にする可能性があります。商業的に承認された再生医療製品の数はいまだ限定的ですが、パイプラインは堅固で、臨床試験中の候補が数百件に上っています。拡大が特に顕著なのは、整形外科、循環器、腫瘍学などの分野です。

業界は地域的な拡大を活発に進めており、北米、欧州、日本がリードする一方、中国、韓国、中東は支援政策と投資を背景に急速に成長する拠点となっています。企業は、パートナーシップ、現地製造拠点、地域特化型臨床試験を通じて新規市場に進出しています。中国国家バイオテクノロジー開発戦略やサウジアラビアのビジョン2030など、政府のイニシアチブが地域成長を後押ししています。しかし、地域間のインフラ、償還政策、規制成熟度の格差は、採用率や戦略的参入決定に影響を与える可能性があります。

製品動向

2024年時点で、治療薬セグメントが76.39%の最大の売上シェアを占めました。これは、高齢人口の増加と、加齢関連疾患や退行性疾患の発生率上昇が要因です。がん、糖尿病、AMDを含む神経変性疾患など、未解決の医療ニーズを有する疾患の有病率上昇が、研究者を代替療法の開発に駆り立てています。例えば、2022年4月、ギリアド・サイエンシズの子会社であるキテは、難治性または再発性の大細胞型B細胞リンパ腫の治療に用いられるCAR T細胞療法製品「Yescarta」について、米国食品医薬品局(FDA)の承認を取得したと発表しました。これにより、再生医療業界の成長が促進される見込みです。

銀行セグメントは、2025年から2030年にかけて年平均成長率(CAGR)17.38%で最も高い成長率を記録すると予測されています。銀行は通常、研究に焦点を当てており、研究者がヒト組織や細胞の収集、保管、管理にかかる労力、時間、コストを削減することで研究を加速する目的で設立されています。しかし、医療応用における細胞ベースや組織工学アプローチの採用拡大に伴い、研究目的以外のサービスを提供する銀行の数が増加しています。これにより、幹細胞や組織ベースの再生医療療法の臨床試験件数増加と再生医療療法の需要拡大が、再生医療業界の成長に影響を与えると予想されます。

治療分野別動向

がん分野は2024年に31.87%の最大のシェアを占め、2025年から2030年までの期間で17.66%の最も高い年平均成長率(CAGR)を記録すると予測されています。がんの有病率の増加が、予測期間中にグローバル市場にポジティブな影響を与えると予想されています。アメリカがん協会(ACS)の推計によると、2023年の新規がん患者数は約1,958,310人、米国におけるがん死亡者数は609,820人と推計されており、これが市場成長を後押ししています。がんによる世界的な影響は、がん死亡率の低下と効率的な治療オプションの拡大に向けた世界的な取り組みを促進しています。そのため、政府機関と民間企業は、がん研究と再生医療・先進細胞療法の開発に多額の投資を行っています。2023年1月、Calidi Biotherapeutics(CBT)とFirst Light Acquisition Group(FLAG)は、幹細胞ベースのプラットフォームを活用してオンコロジック・ウイルス療法を革新し、再生医療業界の成長をさらに促進する目的で提携契約を締結しました。

循環器系セグメントは、予測期間中に著しい成長が見込まれています。細胞療法と再生医療の進展がセグメントの成長を加速させています。多くの主要企業が、損傷した心臓組織の修復、回復、再血管化を目的とした再生医療の開発に参画しています。自己由来および他家由来の単一細胞や混合細胞の採用が、心血管疾患(CVD)への影響を研究するために増加しています。さらに、損傷した心臓細胞の再生を促進するため、高度なバイオロジクス、小分子、遺伝子療法が調査されています。これらの要因が業界の成長をさらに後押しするでしょう。

アストラゼネカ・プラクティス、F. ホフマン・ラ・ロシュ・リミテッド、インテグラ・ライフサイエンス・コーポレーション、アステラス・ファーマ・インク、およびクック・バイオテック・インクの再生医療におけるポジションを熱地図分析した結果、イノベーション、コラボレーション、規制対応、地理的/製品展開において異なる強みが浮き彫りになりました。F. ホフマン・ラ・ロシュ・リミテッドは、ジェネンテックの遺伝子療法パイプラインと複数の戦略的パートナーシップを通じて、イノベーションとコラボレーションでリードしています。

アストラゼネカは、グローバルな事業展開と細胞療法(特に腫瘍学分野)における強力な研究開発を活かし、イノベーションと地域展開で高評価を得ています。アステラス製薬は、オーディンテス・セラピューティクスなどの買収を通じた遺伝子療法能力の強化など、協業と製品展開に注力しています。インテグラ・ライフサイエンスは製品と地域展開で優れており、創傷ケアと整形外科分野の広範な再生医療ポートフォリオを保有していますが、遺伝子/細胞療法におけるイノベーションの強度が低い傾向にあります。クック・バイオテックは中位に位置し、生物学的組織修復分野での製品専門性が強みですが、先進的な遺伝子療法や国際的な協業における存在感が低い特徴があります。全体として、ロシュとアストラゼネカがリーダーとして浮上しており、クックとインテグラはニッチ分野に特化した強みを持ちます。

地域別動向

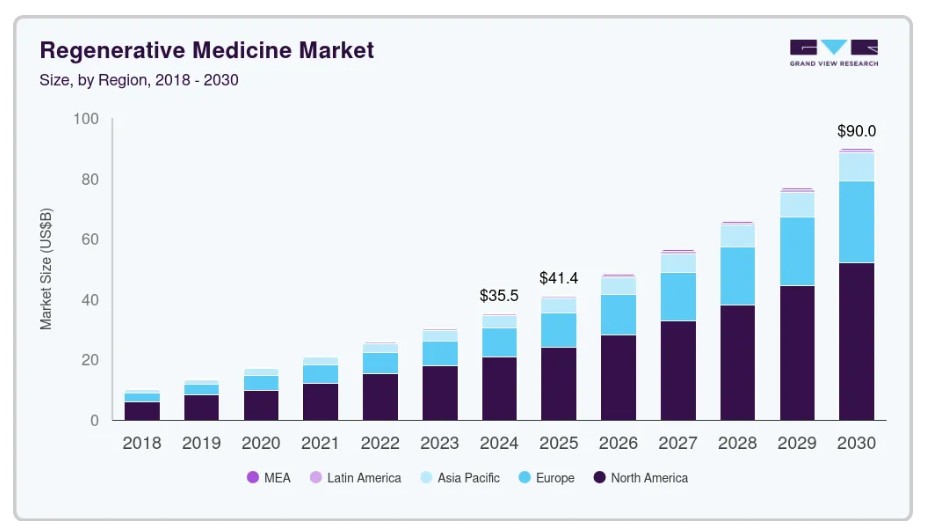

北米の再生医療市場は2024年に58.62%の最大のシェアを占めました。市場成長の要因は、開発のための政府・民間資金の充実、慢性疾患の早期検出を支援する先進的な技術基盤の整備、地域内の高い医療費支出です。さらに、主要な市場プレイヤーによる再生医療に関する複数の臨床試験が地域の成長に寄与しています。2021年12月、ブリストル・マイヤーズ・スクイブは、成人および2歳以上の小児患者ならびに造血幹細胞移植(HSCT)を受ける高齢者における急性移植片対宿主病の予防を目的としたオレンシアについて、米国食品医薬品局(FDA)の承認を取得しました。

米国再生医療市場動向

米国の再生医療市場は、規制支援(RMAT、Fast Track、孤児薬指定)、バイオテクノロジーの集積地(ボストン、サンディエゴ)、民間部門の投資によって牽引されています。NIHやBARDAなどの機関は、細胞療法と遺伝子療法のパイプラインを支援し続けています。がん、神経疾患、希少疾患分野での患者からの個人化医療と根治的治療への需要は高い水準にあります。さらに、病院における幹細胞療法の採用拡大と製造プラットフォームの進展が主要な推進要因となっています。

欧州再生医療市場動向

欧州の再生医療市場は、強力な学術研究、国境を越えたコンソーシアム(例:Horizon Europe)、およびEU承認のATMP(先進的治療医薬品)の増加に支えられています。同地域は、EMA(欧州医薬品庁)による中央集権的な規制監督と、ますます調和が進む承認プロセスから恩恵を受けています。官民連携と国家イノベーション基金はスタートアップの拡大を支援しています。ただし、EU加盟国間の償還制度の分断や規制の相違は、承認後の導入を遅らせる要因となっています。

イギリスは、政府主導のイニシアチブ(例:Cell and Gene Therapy Catapult)とブレグジット後の明確な規制枠組みで際立っています。ロンドンとケンブリッジは再生医療の研究開発の拠点であり、NHSは画期的な療法の早期アクセスプログラムを提供しています。イギリスのバイオバンクとゲノミクス分野のリーダーシップは、標的療法の開発をさらに支援しています。COVID-19後の規制の柔軟性と公的投資は、再生医療製品の開発に有利な環境を創出しています。

ドイツの再生医療市場は、産学連携の強化、製造能力、医療費の増加により支えられています。同国には主要な細胞・組織工学企業やGMP準拠の製造施設が存在するほか、BMBFなどの機関から病院ベースの療法に対する支援的な償還構造や早期段階のイノベーション助成金が提供され、パイプラインの成長を促進しています。規制と倫理的な審査は比較的厳格ですが、一貫性があり、イノベーターにとっての安定性を提供しています。

アジア太平洋地域(APAC)の再生医療市場動向

アジア太平洋地域の再生医療市場は、医療投資の増加、政府の支援政策、特に中国、日本、韓国、オーストラリアにおけるバイオテクノロジーのイノベーション拡大に後押しされています。同地域ではGMP認証施設と臨床試験活動の拡大が進んでいます。企業は開発を加速するため、国境を越えたライセンス契約や西欧企業との協業が一般的です。高齢化人口と慢性・退行性疾患における未充足ニーズの高さが主要な需要要因となっています。

中国の再生医療市場は、第14次五カ年計画に基づく政府投資、臨床試験規制の簡素化、強い国内需要を背景に急速に拡大しています。数多くのスタートアップ企業や学術機関のスピンオフ企業が、幹細胞、遺伝子編集(CRISPR)、バイオマテリアルを基盤としたソリューションの探索を進めています。国家医薬品監督管理局(NMPA)は最近、イノベーション促進と監督強化を両立させるため、規制枠組みを再構築しました。国家が支援する産業団地や資金支援制度が、細胞療法の製造規模拡大を加速しています。

日本の再生医療市場は、イノベーションを促進する規制(例:条件付き承認制度)、急速な高齢化、製薬・バイオテクノロジー企業の連携の強みにより、リーダー的な地位を占めています。PMDAは早期の有効性シグナルに基づく再生医療の承認を迅速化しており、日本は新規治療法のグローバルな試験場となっています。武田薬品工業やアステラス製薬は遺伝子療法と細胞療法に積極的に取り組んでおり、京都大学のCiRA(iPS細胞研究センター)はiPS細胞研究のリーダーです。公衆衛生施策と保険償還支援も採用を後押ししています。

MEA再生医療市場動向

中東の再生医療市場は、医療変革、医療ツーリズム、地域密着型バイオテックエコシステムの戦略的投資を通じて拡大しています。アラブ首長国連邦(UAE)やカタールは、先進的な医療都市や研究拠点の開発を進め、最先端療法の需要を創出しています。しかし、市場は依然として未成熟で、高度な治療法に関する規制や臨床インフラが不足しています。国際的なパートナーシップと技術移転が持続的な成長の鍵となります。

サウジアラビアの再生医療市場は、バイオテクノロジーと医療イノベーションを促進する「ビジョン2030」の下で勢いを増しています。研究開発(R&D)インフラへの投資、グローバルなバイオテクノロジー企業との協力、国家主導のイニシアチブ(例:キング・アブドゥルアズィーズ科学技術都市)が能力構築を進めています。糖尿病や整形外科疾患向けの細胞療法ソリューションの需要が急増しています。ただし、先進療法の規制枠組みは依然として成熟段階にあり、課題と機会を同時にもたらしています。

クウェートの再生医療市場は、慢性疾患の増加、医療施設の近代化、幹細胞研究への関心の高まりを背景に、初期段階にあります。政府は、公私連携を通じた専門医療の向上と医療人材の誘致に焦点を当てています。再生医療のインフラと規制整備は進展中ですが、現在の治療選択肢は地域連携と輸入に依存しています。

再生医療の主要企業情報

再生医療市場で事業を展開する主要企業は、その存在感を強化し、製品やサービスの提供範囲を拡大するために、さまざまな取り組みを行っています。事業拡大や提携などの戦略は、市場成長を推進する上で重要な要素となっています。

再生医療の主要企業

以下は、再生医療市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- AstraZeneca plc

- F. Hoffmann-La Roche Ltd.

- Integra Lifesciences Corp.

- Astellas Pharma, Inc.

- Cook Biotech, Inc.

- Bayer AG

- Pfizer, Inc.

- Merck KGaA

- Abbott

- Vericel Corp.

- Novartis AG

- GlaxoSmithKline (GSK)

最近の動向

- 2024年12月、シスメックスとJ-TECは、再生医療および細胞治療製造能力の強化に関する基本合意書を締結しました。

- 2023年10月、Editas Drug, Inc. は、FDA が、研究段階にある遺伝子編集薬 EDIT-301 を、重度の鎌状赤血球症 (SCD) の治療薬として再生医療先進療法 (RMAT) に指定したと発表しました。

- 2022年10月、アステラス・ファーマ株式会社とパンサーナ・セラピューティクスGmbHは、直接再プログラム化によるmRNAベースの再生医療プログラムの開発に向けた技術評価契約を締結しました。両社の共同研究は、新たな臓器を標的とすることで、未充足医療ニーズの高い疾患の治療選択肢を拡大することを目的としています。

- 2022年7月、モグリファイ・リミテッドとアステラス製薬株式会社は、感覚神経性難聴に対する再生医療アプローチの開発に関する共同研究契約を発表しました。アステラス・ジェネティック・セラピーは研究資金を提供し、AAVベースの遺伝子医療に関する専門知識を提供します。一方、モグリファイはバイオインフォマティクスプラットフォームを活用し、スクリーニングと検証を通じて潜在的な治療因子の同定を行います。両社の共通の目標は、革新的な再生医療を通じて難聴患者の生活を変革することです。

- 2022年1月、ノバルティスはアルニラムとの戦略的提携を発表し、アルニラムの確立されたsiRNA技術を、ノバルティス・バイオメディカル・リサーチ研究所で特定された標的の阻害に活用します。再生医療の原則と最先端のsiRNA技術を融合させることで、両社は機能的な肝細胞の再生を促進する潜在的な治療法を開発し、肝不全患者の移植療法の代替手段を提供することを目指しています。

グローバル再生医療市場レポートのセグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランドビューリサーチはグローバル再生医療市場レポートを製品、治療カテゴリー、地域に基づいてセグメント化しています:

- 製品展望(売上高、百万米ドル、2018年~2030年)

- 治療法

- 一次細胞ベースの治療法

- 皮膚科

- 筋骨格系

- 外科

- 歯科

- その他

- 幹細胞および前駆細胞ベースの治療法

- 自己由来

- 同種由来

- その他

- 細胞ベースの免疫療法

- 遺伝子療法

- 一次細胞ベースの治療法

- ツール

- 銀行

- サービス

- 治療法

- 治療カテゴリー別見通し(売上高、米ドル百万、2018年~2030年)

- 皮膚科

- 筋骨格系

- 免疫学・炎症

- 腫瘍学

- 循環器

- 眼科

- その他

- 地域別見通し(収益、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 製品

1.2.2. 治療分野

1.3. 研究方法論

1.4. 情報収集

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. 二次情報源一覧

1.8. 一次情報源一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場トレンドと展望

3.2.1. 市場動向

3.2.1.1. 強力なパイプラインと多数の臨床試験の存在

3.2.1.2. 再生医療の経済的影響の大きさ

3.2.1.3. 再生医療における遺伝子療法の新たな応用

3.2.1.4. 再生医療の開発を支援するための政府および民間資金の増加

3.2.1.5. 再生医療における技術的進歩(幹細胞、組織工学、ナノテクノロジー)

3.2.1.6. 再生医療の開発と商業化を加速するための戦略的パートナーシップの増加

3.2.1.7. 慢性疾患、遺伝性疾患、変性疾患、骨・関節疾患の増加が再生医療の需要拡大を促す

3.2.2. 市場制約要因分析

3.2.2.1. 治療コストの高さ

3.2.2.2. 幹細胞、組織工学、再生医療に関する規制上の課題

3.3. 事業環境分析

3.3.1. PESTEL分析

3.3.2. ポーターの5つの力分析

3.3.3. COVID-19の影響分析

第4章 製品事業分析

4.1. セグメントダッシュボード

4.2. グローバル再生医療市場:製品動向分析

4.3. 治療薬

4.3.1. 治療薬市場、2018年~2030年(百万ドル)

4.3.2. 主要細胞由来治療薬

4.3.2.1. 主要細胞由来治療薬市場、2018年~2030年(百万ドル)

4.3.2.2. 皮膚科

4.3.2.2.1. 皮膚科市場、2018年~2030年(百万ドル)

4.3.2.3. 筋骨格系

4.3.2.3.1. 筋骨格系市場、2018年~2030年(百万米ドル)

4.3.2.4. 外科

4.3.2.4.1. 外科市場、2018年~2030年(百万米ドル)

4.3.2.5. 歯科

4.3.2.5.1. 歯科市場、2018年~2030年(百万ドル)

4.3.2.6. その他

4.3.2.6.1. その他市場、2018年~2030年(百万ドル)

4.3.3. 幹細胞および前駆細胞ベースの治療法

4.3.3.1. 幹細胞および前駆細胞由来療法市場、2018年~2030年(百万米ドル)

4.3.3.2. 自己由来

4.3.3.2.1. 自己由来市場、2018年~2030年 (百万ドル)

4.3.3.3. 同種

4.3.3.3.1. 同種市場、2018年~2030年(百万ドル)

4.3.3.4. その他

4.3.3.4.1. その他市場、2018年~2030年(百万ドル)

4.3.4. 細胞ベースの免疫療法

4.3.4.1. 細胞ベースの免疫療法市場、2018年~2030年(百万米ドル)

4.3.5. 遺伝子療法

4.3.5.1. 遺伝子療法市場、2018年~2030年(百万米ドル)

4.4. ツール

4.4.1. ツール市場、2018年~2030年(米ドル百万)

4.5. 銀行

4.5.1. 銀行市場、2018年~2030年(米ドル百万)

4.6. サービス

4.6.1. サービス市場、2018年~2030年(米ドル百万)

第5章 治療分野別事業分析

5.1. セグメントダッシュボード

5.2. グローバル再生医療市場:治療分野別動向分析

5.3. 皮膚科

5.3.1. 皮膚科市場、2018年~2030年(百万ドル)

5.4. 筋骨格系

5.4.1. 筋骨格系市場、2018年~2030年(百万ドル)

5.5. 免疫学と炎症

5.5.1. 免疫学と炎症市場、2018年~2030年(百万ドル)

5.6. 腫瘍学

5.6.1. 腫瘍学市場、2018年~2030年 (百万ドル)

5.7. 心血管

5.7.1. 心血管市場、2018年~2030年(百万ドル)

5.8. 眼科

5.8.1. 眼科市場、2018年~2030年(百万ドル)

5.9. その他

5.9.1. その他市場、2018年~2030年(百万米ドル)

第6章 地域別事業分析

6.1. 地域別再生医療市場シェア、2024年と2030年

6.2. 北米

6.2.1. 北米再生医療市場、2018年~2030年(百万米ドル)

6.2.2. アメリカ

6.2.2.1. 主要国の動向

6.2.2.2. 競争状況

6.2.2.3. 規制枠組み

6.2.2.4. アメリカ再生医療市場、2018年~2030年(百万ドル)

6.2.3. カナダ

6.2.3.1. 主要国動向

6.2.3.2. 競争状況

6.2.3.3. 規制枠組み

6.2.3.4. カナダ再生医療市場、2018年~2030年(百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国動向

6.2.4.2. 競争状況

6.2.4.3. 規制枠組み

6.2.4.4. メキシコ再生医療市場、2018年~2030年(百万米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ再生医療市場、2018年~2030年(百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国動向

6.3.2.2. 競争状況

6.3.2.3. 規制枠組み

6.3.2.4. ドイツ再生医療市場、2018年~2030年(百万米ドル)

6.3.3. イギリス

6.3.3.1. 主要国動向

6.3.3.2. Competitive Scenario

6.3.3.3. Regulatory Framework

6.3.3.4. イギリス再生医療市場、2018年~2030年(百万ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 競争状況

6.3.4.3. 規制枠組み

6.3.4.4. フランス再生医療市場、2018年~2030年 (百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国動向

6.3.5.2. 競争状況

6.3.5.3. 規制枠組み

6.3.5.4. イタリア再生医療市場、2018年~2030年(百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国動向

6.3.6.2. 競争状況

6.3.6.3. 規制枠組み

6.3.6.4. スペイン再生医療市場、2018年~2030年(百万米ドル)

6.3.7. デンマーク

6.3.7.1. 主要国動向

6.3.7.2. 競争状況

6.3.7.3. 規制枠組み

6.3.7.4. デンマーク再生医療市場、2018年~2030年(百万米ドル)

6.3.8. スウェーデン

6.3.8.1. 主要国の動向

6.3.8.2. 競争状況

6.3.8.3. 規制枠組み

6.3.8.4. スウェーデン再生医療市場、2018年~2030年(百万米ドル)

6.3.9. ノルウェー

6.3.9.1. 主要国動向

6.3.9.2. 競争状況

6.3.9.3. 規制枠組み

6.3.9.4. ノルウェー再生医療市場、2018年~2030年(百万米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋再生医療市場、2018年~2030年(百万米ドル)

6.4.2. 日本

6.4.2.1. 主要国の動向

6.4.2.2. 競争状況

6.4.2.3. 規制枠組み

6.4.2.4. 日本の再生医療市場、2018年~2030年(百万米ドル)

6.4.3. 中国

6.4.3.1. 主要国の動向

6.4.3.2. 競争状況

6.4.3.3. 規制枠組み

6.4.3.4. 中国再生医療市場、2018年~2030年(百万ドル)

6.4.4. インド

6.4.4.1. 主要国動向

6.4.4.2. 競争状況

6.4.4.3. 規制枠組み

6.4.4.4. インド再生医療市場、2018年~2030年(百万ドル)

6.4.5. 韓国

6.4.5.1. 主要国動向

6.4.5.2. 競争状況

6.4.5.3. 規制枠組み

6.4.5.4. 韓国再生医療市場、2018年~2030年(百万ドル)

6.4.6. オーストラリア

6.4.6.1. 主要国の動向

6.4.6.2. 競争状況

6.4.6.3. 規制枠組み

6.4.6.4. オーストラリア再生医療市場、2018年~2030年(百万米ドル)

6.4.7. タイ

6.4.7.1. 主要国動向

6.4.7.2. 競争状況

6.4.7.3. 規制枠組み

6.4.7.4. タイ再生医療市場、2018年~2030年 (百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ再生医療市場、2018年~2030年(百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. ブラジル再生医療市場、2018年~2030年(米ドル百万)

6.5.3. アルゼンチン

6.5.3.1. 主要国動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. アルゼンチン再生医療市場、2018年~2030年 (USD百万)

6.6. MEA

6.6.1. MEA再生医療市場、2018年~2030年(USD百万)

6.6.2. 南アフリカ

6.6.2.1. 主要国動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み

6.6.2.4. 南アフリカ再生医療市場、2018年~2030年(百万米ドル)

6.6.3. サウジアラビア

6.6.3.1. 主要国動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. サウジアラビア再生医療市場、2018年~2030年(百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み

6.6.4.4. アラブ首長国連邦(UAE)再生医療市場、2018年~2030年(百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国動向

6.6.5.2. 競争状況

6.6.5.3. 規制枠組み

6.6.5.4. クウェート再生医療市場、2018年~2030年(百万米ドル)

第7章 競争環境

7.1. 企業分類

7.2. 戦略マッピング

7.3. 2024年の企業市場ポジション分析

7.4. 企業プロファイル/リスト

7.4.1. アストラゼネカ・プラシデット・リミテッド.

7.4.1.1. 概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. F. ホフマン・ラ・ロシュ株式会社

7.4.2.1. 概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. インテグラ・ライフサイエンス・コーポレーション

7.4.3.1. 概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. アステラス・ファーマ株式会社

7.4.4.1. 概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. クック・バイオテック株式会社

7.4.5.1. 概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. ベイヤーAG

7.4.6.1. 概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. ファイザー社

7.4.7.1. 概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的取り組み

7.4.8. メルク KGaA

7.4.8.1. 概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. アボット

7.4.9.1. 概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的取り組み

7.4.10. ベリセル社

7.4.10.1. 概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的取り組み

7.4.11. Novartis AG

7.4.11.1. 概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的イニシアチブ

7.4.12. グラクソスミスクライン

7.4.12.1. 概要

7.4.12.2. 財務実績

7.4.12.3. 製品ベンチマーク

7.4.12.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル再生医療市場、製品別、2018年~2030年(百万ドル)

表4 グローバル再生医療市場、治療分野別、2018年~2030年(百万ドル)

表5 北米再生医療市場、国別、2018年~2030年(百万ドル)

表6 北米再生医療市場(製品別)、2018年~2030年(百万ドル)

表7 北米再生医療市場(治療分野別)、2018年~2030年(百万ドル)

表8 米国再生医療市場(製品別)、2018年~2030年(百万ドル)

表9 米国再生医療市場、治療分野別、2018年~2030年(百万ドル)

表10 カナダ再生医療市場、製品別、2018年~2030年(百万ドル)

表11 カナダ再生医療市場、治療分野別、2018年~2030年(百万ドル)

表12 メキシコ再生医療市場、製品別、2018年~2030年(百万ドル)

表13 メキシコ再生医療市場、治療分野別、2018年~2030年 (USD 百万)

表14 欧州再生医療市場、国別、2018年~2030年(USD 百万)

表15 欧州再生医療市場、製品別、2018年~2030年(USD 百万)

表16 欧州再生医療市場、治療分野別、2018年~2030年(USD 百万)

表17 ドイツ再生医療市場、製品別、2018年~2030年(百万米ドル)

表18 ドイツ再生医療市場、治療分野別、2018年~2030年(百万米ドル)

表19 イギリス再生医療市場、 製品別、2018年~2030年(百万ドル)

表20 イギリス再生医療市場、治療分野別、2018年~2030年(百万ドル)

表21 フランス再生医療市場、製品別、2018年~2030年(百万ドル)

表22 フランス再生医療市場、治療分野別、2018年~2030年(百万ドル)

表23 イタリア再生医療市場、製品別、2018年~2030年(百万ドル)

表24 イタリア再生医療市場、治療分野別、2018年~2030年(百万ドル)

表25 スペイン再生医療市場、製品別、2018年~2030年(百万ドル)

表26 スペイン再生医療市場、治療分野別、2018年~2030年 (USD 百万)

表27 デンマーク再生医療市場、製品別、2018年~2030年 (USD 百万)

表28 デンマーク再生医療市場、治療分野別、2018年~2030年 (USD 百万)

表29 ノルウェー再生医療市場、製品別、2018年~2030年 (USD百万)

表30 ノルウェー再生医療市場、治療分野別、2018年~2030年 (USD百万)

表31 スウェーデン再生医療市場、製品別、2018年~2030年 (USD百万)

表32 スウェーデン再生医療市場、治療分野別、2018年~2030年(百万ドル)

表33 アジア太平洋地域再生医療市場、国別、2018年~2030年(百万ドル)

表34 アジア太平洋地域再生医療市場、製品別、2018年~2030年(百万米ドル)

表35 アジア太平洋地域再生医療市場、治療分野別、2018年~2030年(百万米ドル)

表36 中国再生医療市場、製品別、2018年~2030年(百万米ドル)

表37 中国再生医療市場、治療分野別、2018年~2030年(百万ドル)

表38 日本再生医療市場、製品別、2018年~2030年(百万ドル)

表39 日本再生医療市場、治療分野別、2018年~2030年(百万ドル)

表40 インド再生医療市場、製品別、2018年~2030年(百万ドル)

表41 インド再生医療市場、治療分野別、2018年~2030年(百万ドル)

表42 オーストラリア再生医療市場、製品別、2018年~2030年(百万ドル)

表43 オーストラリア再生医療市場、治療分野別、2018年~2030年(米ドル百万)

表44 韓国再生医療市場、治療分野別、2018年~2030年 (米ドル百万)

表45 韓国再生医療市場、サービス別、2018年~2030年(米ドル百万)

表46 タイ再生医療市場、治療分野別、2018年~2030年(米ドル百万)

表47 タイ再生医療市場、サービス別、2018年~2030年(米ドル百万)

表48 ラテンアメリカ再生医療市場、国別、2018年~2030年(百万米ドル)

表49 ラテンアメリカ再生医療市場、製品別、2018年~2030年(百万ドル)

表50 ラテンアメリカ再生医療市場、治療分野別、2018年~2030年(百万ドル)

表51 ブラジル再生医療市場、製品別、2018年~2030年(百万ドル)

表52 ブラジル再生医療市場、治療分野別、2018年~2030年(百万ドル)

表53 アルゼンチン再生医療市場、製品別、2018年~2030年(百万ドル)

表54 アルゼンチン再生医療市場、治療分野別、2018年~2030年(百万ドル)

表55 中東・アフリカ再生医療市場、国別、2018年~2030年(百万ドル)

表56 中東・アフリカ再生医療市場、製品別、2018年~2030年(百万ドル)

表57 中東・アフリカ再生医療市場、 治療分野別、2018年~2030年(百万ドル)

表58 南アフリカ再生医療市場、製品別、2018年~2030年(百万ドル)

表59 南アフリカ再生医療市場、治療分野別、2018年~2030年(百万ドル)

表60 サウジアラビア再生医療市場、製品別、2018年~2030年(百万米ドル)

表61 サウジアラビア再生医療市場、治療分野別、2018年~2030年(百万米ドル)

表62 アラブ首長国連邦(UAE)再生医療市場、製品別、2018年~2030年(百万米ドル)

表63 アラブ首長国連邦(UAE)再生医療市場、治療分野別、2018年~2030年(百万米ドル)

表64 クウェート再生医療市場、製品別、2018年~2030年(百万米ドル)

表65 クウェート再生医療市場、治療分野別、2018年~2030年(百万米ドル)

表66 参加者概要

表67 財務実績

表68 拡大中の主要企業

表69 買収中の主要企業

表70 提携中の主要企業

表71 新製品/サービス発売中の主要企業

表72 パートナーシップを推進中の主要企業

表73 その他の戦略を実施中の主要企業

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要なその他のパターン

図4 市場におけるその他のアプローチ

図5 バリューチェーンに基づく規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 2024年市場概要(百万ドル)

図9 市場セグメンテーションと範囲

図10 市場ドライバーの影響

図11 市場制約要因の影響

図12 ポーターの分析

図13 SWOT分析

図14 グローバル再生医療療法市場、2018年~2030年(百万ドル)

図15 グローバル一次細胞ベース療法市場、2018年~2030年(百万ドル)

図16 グローバル皮膚科一次細胞由来治療薬市場、2018年~2030年(百万ドル)

図17 グローバル筋骨格系一次細胞由来治療薬市場、2018年~2030年(百万ドル)

図18 グローバル外科用一次細胞由来治療薬市場、2018年~2030年(百万ドル)

図19 グローバル歯科用一次細胞由来治療薬市場、2018年~2030年(百万ドル)

図20 グローバルその他一次細胞由来治療薬市場、2018年~2030年 (百万米ドル)

図21 グローバル自己由来幹細胞および前駆細胞由来治療薬市場、2018年~2030年 (USD百万)

図22 グローバル自家由来幹細胞および前駆細胞由来治療薬市場、2018年~2030年 (USD百万)

図23 グローバル同種由来幹細胞および前駆細胞由来治療薬市場、2018年~2030年 (USD百万)

図24 グローバルなその他の幹細胞および前駆細胞を基盤とした治療薬市場、2018年~2030年(百万米ドル)

図25 グローバルな細胞を基盤とした免疫療法市場、2018年~2030年(百万米ドル)

図26 グローバルな遺伝子療法市場、2018年~2030年(百万米ドル)

図27 グローバル再生医療用ツール市場、2018年~2030年(百万ドル)

図28 グローバル再生医療用バンク市場、2018年~2030年(百万ドル)

図29 再生医療サービス市場(2018年~2030年、百万米ドル)

図30 再生医療市場:治療カテゴリー別見通しと主要なポイント

図31 再生医療市場:治療カテゴリー別動向分析(百万米ドル)

図32 皮膚科治療薬カテゴリー市場(2018年~2030年、百万米ドル)

図33 グローバル筋骨格系治療カテゴリー市場、2018年~2030年(百万ドル)

図34 グローバル免疫学・炎症治療カテゴリー市場、2018年~2030年(百万ドル)

図35 グローバル腫瘍学治療カテゴリー市場、2018年~2030年 (USD百万)

図36 グローバル循環器系治療薬市場、2018年~2030年(USD百万)

図37 グローバル眼科治療薬市場、2018年~2030年(USD百万)

図38 グローバルその他の治療薬市場、2018年~2030年(USD百万)

図39 再生医療市場:地域別動向と主要なポイント

図40 北米再生医療市場、2018年~2030年(百万米ドル)

図41 米国主要国動向

図42 米国再生医療市場、2018年~2030年 (百万米ドル)

図43 カナダ主要国動向

図44 カナダ再生医療市場、2018年~2030年(百万ドル)

図45 メキシコ主要国動向

図46 メキシコ再生医療市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 欧州再生医療市場の見積もりおよび予測、2018年~2030年 (百万ドル)

図48 ドイツの主要国動向

図49 ドイツの再生医療市場推定値と予測、2018年~2030年(百万ドル)

図50 フランスの主要国動向

図51 フランスの再生医療市場推定値と予測、2018年~2030年(百万ドル)

図52 イギリス主要国動向

図53 イギリス再生医療市場規模推計と予測(2018年~2030年)(百万米ドル)

図54 イタリア主要国動向

図55 イタリア再生医療市場規模推計と予測(2018年~2030年)(百万米ドル)

図56 スペイン主要国動向

図57 スペイン再生医療市場の見積もりおよび予測、2018年~2030年(百万ドル)

図58 デンマークの主要国動向

図59 デンマーク再生医療市場の見積もりおよび予測、2018年~2030年(百万ドル)

図60 スウェーデンの主要国動向

図61 スウェーデン再生医療市場の見積もりおよび予測、 2018 – 2030(百万ドル)

図62 ノルウェーの主要国動向

図63 ノルウェーの再生医療市場推定値と予測、2018 – 2030(百万ドル)

図64 アジア太平洋地域の再生医療市場推定値と予測、2018 – 2030年(百万ドル)

図65 中国の主要国動向

図66 中国の再生医療市場推定値と予測、2018年 – 2030年(百万ドル)

図67 インドの主要国動向

図68 インドの再生医療市場推定値と予測、2018年 – 2030年 (百万ドル)

図69 韓国の主要国動向

図70 韓国の再生医療市場規模と予測(2018年~2030年)(百万ドル)

図71 日本の主要国動向

図72 日本の再生医療市場規模と予測(2018年~2030年)(百万ドル)

図73 オーストラリアの主要国動向

図74 オーストラリアの再生医療市場規模と予測(2018年~2030年)(百万米ドル)

図75 タイの主要国動向

図76 タイの再生医療市場規模と予測(2018年~2030年)(百万米ドル)

図77 ラテンアメリカ再生医療市場規模と予測(2018年~2030年、百万米ドル)

図78 ブラジル主要国動向

図79 ブラジル再生医療市場規模と予測(2018年~2030年、百万米ドル)

図80 アルゼンチン主要国動向

図81 アルゼンチン再生医療市場規模と予測( 2018 – 2030(米ドル百万)

図82 MEA再生医療市場の見積もりおよび予測、2018 – 2030(米ドル百万)

図83 南アフリカ主要国動向

図84 南アフリカ再生医療市場の見積もりおよび予測、2018 – 2030 (USD百万)

図85 サウジアラビアの主要国動向

図86 サウジアラビアの再生医療市場推定値と予測、2018年~2030年 (USD百万)

図87 アラブ首長国連邦(UAE)の主要国動向

図88 アラブ首長国連邦(UAE)の再生医療市場推定値と予測、2018年~2030年 (USD百万)

図89 クウェートの主要国動向

図90 クウェートの再生医療市場規模と予測(2018年~2030年)(USD百万)

図91 市場参加者の分類

図92 戦略フレームワーク

| ※参考情報 再生医療とは、損傷した組織や臓器を修復、再生、または置換することを目的とした医療分野です。この分野は、細胞、生体材料、成長因子を用いて、病気や怪我によって失われた機能を回復することを目指しています。再生医療は、従来の治療法とは異なり、根本的な原因に働きかける可能性があるため、多くの期待が寄せられています。 再生医療にはいくつかの種類があります。まず、細胞治療があります。これは、生体内または体外から採取した細胞を用いて、特定の病気や状態に対する治療を行う方法です。たとえば、iPS細胞(誘導多能性幹細胞)の技術を利用して、再生医療の分野で注目されています。次に、組織工学があります。これは、細胞と生体適合性のある材料を組み合わせて、人工的に組織を構築し、体内で機能させることを目指します。たとえば、皮膚や血管、骨などの再生に利用されます。 また、遺伝子治療も再生医療の一環として位置づけられます。これは、遺伝子の改変を通じて病気を治療する方法で、特に遺伝性疾患に効果が期待されています。さらに、幹細胞治療も重要なカテゴリーです。幹細胞は、特定の細胞に分化する能力があり、多数の疾患に対する治療ポテンシャルがあります。たとえば、血液疾患や神経疾患の治療で使用されることがあります。 再生医療の用途は多岐にわたります。例えば、糖尿病の治療においては、膵臓のβ細胞を再生するための研究が進められています。また、心筋梗塞後の心筋の再生や、脊髄損傷の治療に対するアプローチも注目されています。視力の回復を目指す治療では、網膜の再生が研究されており、老化に伴う変性疾患にも再生医療が期待されています。さらに、骨や軟骨の損傷、関節炎、あるいは皮膚の治療にもさまざまな再生医療技術が応用されています。 関連技術としては、3Dプリンティングが挙げられます。組織工学において、3Dプリンティング技術を用いて、患者のニーズに合ったラテックスや骨のスキャフォールドを製造することが可能です。このような技術により、より精密な再生医療が実現すると期待されています。また、ナノテクノロジーも重要な役割を果たしています。細胞レベルでの操作や、薬物の送達システムの最適化に寄与することで、再生医療の効果を高めることができます。 さらに、人工知能(AI)も再生医療において重要なツールとなりつつあります。AIを活用することで、膨大なデータを解析し、治療の適切なターゲットや予測を行うことが可能です。これにより、個別化医療が促進され、患者一人ひとりに合った治療法が見つかる可能性が高まります。 再生医療は、将来的に医療のパラダイムを変える可能性を秘めており、多くの研究が行われています。しかし、倫理的な問題や、長期的な安全性の評価、治療効果の持続性など、多くの課題も残されています。これらの課題に取り組み、技術の進展が進むことで、多くの患者にとって希望の光となる治療法となることが期待されています。再生医療は、科学と医療の交差点で急速に進化しており、今後の発展が非常に楽しみです。多くの患者にとって、この新しい治療法が広がることで、健やかな生活が実現することを願っています。 |