市場規模と予測

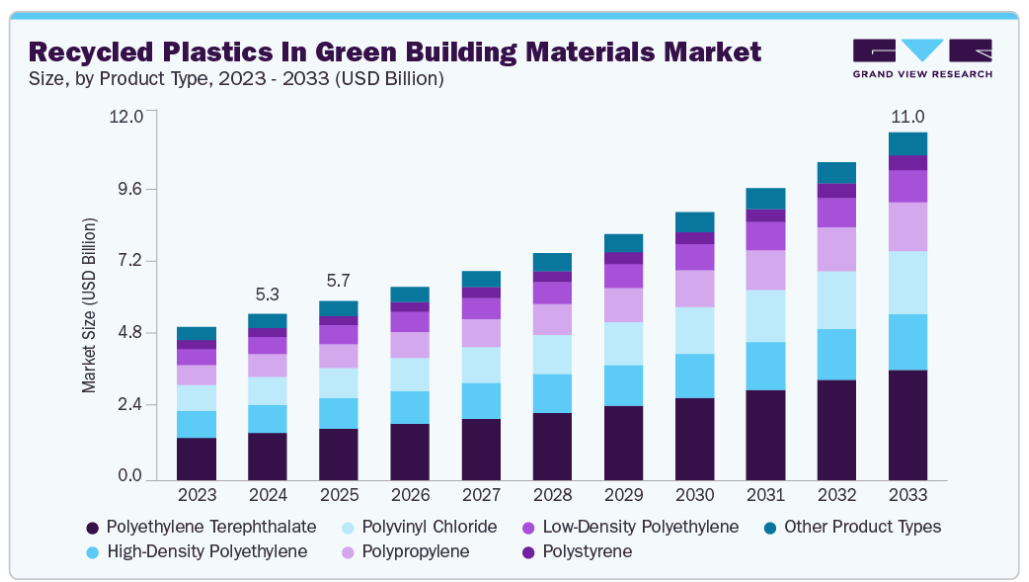

- 2024年の市場規模 52.6億米ドル

- 2033年の市場規模予測 110億4,000万米ドル

- CAGR (2025 – 2033): 8.68%

- アジア太平洋地域: 2024年の最大市場

グリーン建材のリサイクルプラスチック分野では、プレハブパネルやモジュール式建築技術の採用が追い風となり、高度な複合材ソリューションの統合が加速しています。メーカー各社は、高密度ポリエチレン(HDPE)とポリプロピレンの混合物を活用し、軽量で耐湿性に優れたボードを製造しています。このような現場外加工へのシフトは、サプライチェーンを最適化し、プロジェクトのリードタイムを最短化しようとする産業界の幅広い取り組みと一致しており、現代の建設エコシステムにおける再生ポリマーの役割を強化しています。

促進要因、機会と阻害要因

厳しい環境規制とカーボンニュートラル目標の強化により、建築環境全体の関係者が低炭素材料の代替品を求めるようになっています。政府とLEEDやBREEAMなどの評価機関は、消費者使用後のリサイクル含有量に大きなクレジットを与えるようになり、リサイクルプラスチック複合材は、価格プレミアムが控えめであるにもかかわらず、経済的に魅力的な素材となっています。このような規制の機運は、企業の持続可能性の義務付けと相まって、廃棄物処理の流れからグリーングレードのプラスチックを供給する需要を促進しています。

ポリマーの改質技術や添加技術の革新は、インテリアとエクステリアの両用途で高性能、難燃性、紫外線安定性のプラスチック複合材料の開発を可能にし、大きな成長フロンティアを提供します。樹脂リサイクル業者、化学配合業者、建設会社の間の戦略的パートナーシップは、プレミアムマージンを達成する消音パネルや耐荷重性デッキボードなどのカスタマイズされたソリューションを解き放つことができます。

再生プラスチック原料の品質には一貫性がないため、大規模な採用の妨げとなっています。これは、汚染物質レベルのばらつきやポリマーの劣化が、機械的強度や仕上げの美しさを損なう可能性があるためです。さらに、複合材料の使用済み製品を回収する仕組みが限られているため、真の循環性には課題があり、「ゆりかごからゆりかごまで」のアカウンタビリティを重視する仕様策定者の足を引っ張る可能性があります。このような技術的・物流的な障害は、従来型のバージン材料に比べて相対的に高い初期費用と相まって、より広範な市場への浸透を阻む大きな障壁となっています。

市場の集中度と特徴

グリーン建材市場における再生プラスチックの成長段階は中程度で、そのペースは加速しています。市場の集中度はわずかであり、主要企業が産業を支配しています。Trex Company, Inc.、Fiberon、AZEK Company Inc.、Envirodeck、Composite Decking SA、Ecodek Outdoor Living、Terafestなどの大手企業が市場ダイナミクスの形成に重要な役割を果たしています。これらの大手企業は、進化する産業需要に対応するため、新製品、新技術、最終用途を導入し、市場内のイノベーションを推進することが多い。

グリーンビルディング用途では、再生プラスチック複合材料は、処理木材、アルミニウム押出材、繊維セメント板などの従来型材料と直接競合します。木材は自然な美しさを提供し、アルミニウムは高い強度対重量比を提供しますが、再生プラスチックは優れた耐湿性と長い耐用年数によって際立っています。開発者がライフサイクルコストを考慮する際、再生プラスチックのソリューションは一般的にメンテナンスが少なくて済み、耐久性も向上するため、内装と外装の両方で使用できる魅力的な選択肢となります。

建築基準法や持続可能性基準の進化に伴い、消費者使用後の含有率を高めることが義務付けられつつあり、仕様策定者は、これらの基準を満たす再生プラスチック材料を求めるようになっています。EUのような地域では、建設製品規則が、再生ポリマーのような低炭素原料を支持し、具体化炭素の明確な文書化を要求しています。一方、米国のグリーンビルディング・プログラムでは、廃棄物の転換とリサイクル含有量に関する基準が強化されており、再生プラスチック複合材料は、ニッチな選択肢から主流のコンプライアンス・ソリューションへと効果的に昇格しています。

製品種類の洞察

ポリエチレンテレフタレート(rPET)が2024年の売上高シェアで28.41%を占め、グリーン建材の再生プラスチック産業を支配。材料調達の透明性に対する消費者の要求の高まりが、rPETの魅力を高めています。メーカーは、特に都市部における強固なリサイクルインフラを活用して、食品グレードのPET原料を安定的に確保し、競争力のあるコストで高強度パネルや被覆材システムを製造できるようにしています。

ポリ塩化ビニル(rPVC)フォーム分野は、予測期間を通じてCAGR 9.61%の大幅な成長が見込まれています。汚染除去技術と選別技術の進歩によりrPVCの純度が大幅に向上し、窓枠や配管のバージンPVCの代替品としてコスト効率の高いものとなっています。鉛やフタル酸の含有量に関する配管規制が強化されるにつれ、厳しい衛生基準を満たす再生PVCコンパウンドが、性能と持続可能性の両立を目指す仕様策定者の間で選好されるようになっています。

用途別インサイト

2024年の売上高シェアは35.14%で、断熱材がグリーン建材の再生プラスチック市場を牽引。国際省エネルギー基準(IECC)の更新など、厳しいエネルギー効率規制が施工業者を最小限の厚みで高いR値を実現する再生プラスチックベースの断熱材へと向かわせています。これらの製品は、熱性能目標を満たすだけでなく、体積炭素量も削減するため、建築業者に二重のコンプライアンス・ソリューションを提供し、進化するグリーンビルディング・ガイドラインの下でのプロジェクト承認を合理化します。

屋根瓦分野は予測期間を通じて年平均成長率9.22%で拡大する見込み。暴風雨への耐性と都市部のヒートアイランド緩和への関心の高まりにより、耐衝撃性と熱反射性に優れた再生プラスチック屋根瓦への関心が高まっています。UV安定化ポリマーを地元のリサイクル資源と統合することで、メーカーはより長寿命で軽量な屋根材オプションを提供することができ、物流が簡素化され、構造上の荷重要件が軽減されます。

最終用途に関する考察

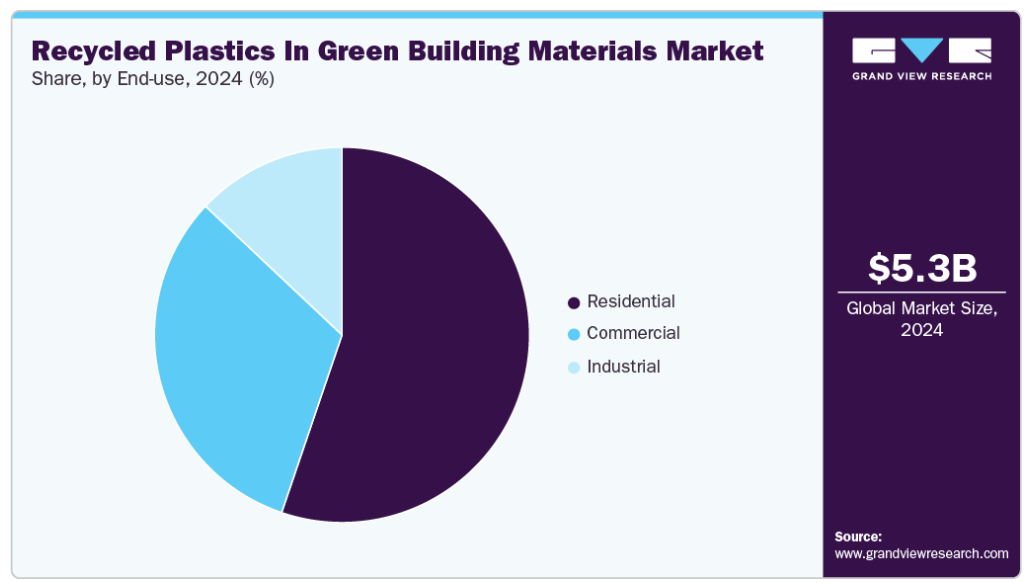

グリーン建材の再生プラスチックは家庭用が主流で、2024年のシェアは55.22%。グリーン住宅ローンの優遇措置や固定資産税の払い戻しに支えられ、住宅所有者の持続可能な改修への投資意欲が高まっていることが、デッキ、フェンス、ファサード用途での再生プラスチック製品の普及を後押ししています。これらの素材は、メンテナンスが簡単で湿気にも強いため、DIY市場や設計者にアピールし、販売単価の上昇や小売流通の拡大につながっています。

商業用セグメントは予測期間中に8.22%の大幅なCAGRを目撃すると予測されています。企業のテナントや施設管理者は、投資家や規制当局から環境・社会・ガバナンス(ESG)基準を満たすよう迫られており、カーボンフットプリント削減を実証するために再生プラスチック製の内装仕上げ材や外装被覆材を指定するようになっています。この傾向は、大規模なオフィスや商業施設の開発業者によって強化されており、リサイクル材含有量の基準値を調達方針に盛り込むことで、大規模で予測可能な需要パイプラインが形成されています。

地域別インサイト

グリーン建材の再生プラスチック市場はアジア太平洋地域がリードし、2024年の売上高シェアは47.78%。アジア太平洋地域全体の急速な都市化と持続可能性の義務化の高まりが、再生プラスチック建築部材の成長を下支えしています。オーストラリア、日本、東南アジア諸国の政府は、使い捨ての禁止から、製造のための原料供給を強化するデポジット・リターン制度に至るまで、包括的なプラスチック廃棄物削減政策を展開しています。エコフレンドリーな建築慣行に対する一般市民の意識の高まりは、グリーン建築に対する補助金と相まって、大規模な住宅プロジェクトやインフラプロジェクトにリサイクルプラスチック製の被覆材や屋根材ソリューションを組み込むよう開発業者を後押ししています。

中国のグリーン建築材料における再生プラスチックの市場動向

中国のグリーン建材における再生プラスチック市場は、予測期間中に成長する見込みです。中国の野心的なサーキュラーエコノミー(循環型経済)目標が再生プラスチック建材の需要を後押ししており、国家発展改革委員会が国家支援のリサイクルグループの設立を推進していることもそれを後押ししています。このイニシアチブは、リサイクル設備をアップグレードし、新たな下取りモデルを開発することで、国内の商品廃棄物のリサイクル率を高め、高品質のポリマー原料を安定的に確保することを目的としています。地方自治体が拡大生産者責任制度を実施する中、窓枠や内装パネルでは、再生PVCやPET複合材料がバージン材料に取って代わる動きが急速に進んでいます。

北米のグリーン建材用再生プラスチック市場の動向

厳しい環境規制とグリーンビルディング認証の普及が、北米のグリーン建材用リサイクルプラスチック産業を後押し。主要都市におけるグリーン建築基準の義務化と、LEEDやENERGY STARの評価を達成したプロジェクトに対する財政的インセンティブが、開発業者に再生プラスチックの断熱材やファサードパネルを指定するよう働きかけています。さらに、成熟したリサイクルインフラが信頼できる原料の流れを確保し、メーカーが高性能リサイクル複合材料の生産を拡大することを可能にしています。

米国では、連邦政府の画期的な取り組み、特にインフレ削減法(Inflation Reduction Act)による50億米ドル以上のグリーンビルディング奨励金が、公共および民間の建設プロジェクトにおける再生プラスチック材料の導入を促進しています。カリフォルニア州やコロラド州の「バイ・クリーン」政策など、州レベルの具体化炭素調達法は、低炭素の再生ポリマー製品を優遇することで、需要をさらに強化しています。持続可能な住宅に対する消費者の旺盛な嗜好と相まって、このような政策により、リサイクル・コンテント・ボードとデッキ材ソリューションへの資金流入が大幅に増加しています。

グリーン建材におけるヨーロッパの再生プラスチック市場動向

ヨーロッパの再生プラスチックセクターは、2025年までに再生プラスチックの使用量を倍増させ、バリューチェーン全体で品質基準を調和させることを約束するマルチステークホルダーフォーラムであるサーキュラー・プラスチックス・アライアンスから勢いを得ています。EUのプラスチック戦略に後押しされ、建材における再生プラスチックの最低含有量が義務化されたことで、メーカー各社は新たな割当量を達成するためにケミカルリサイクルや高度なメカニカルリサイクルに多額の投資を行っています。このような規制の強化は、材料のトレーサビリティを高めるだけでなく、再生ポリマーをバージン原料に代わるコスト競争力のある選択肢として位置づけています。

グリーン建築材料における再生プラスチックの主要企業の洞察

グリーン建材のリサイクルプラスチック市場は競争が激しく、複数の主要企業が市場を支配しています。主な企業は、Trex Company, Inc.、Fiberon、AZEK Company Inc.、Envirodeck、Composite Decking SA、Ecodek Outdoor Living、Terafestなど。同市場は、複数の主要企業が技術革新と市場成長を牽引する競争環境が特徴。この分野の主要企業は、その種類の性能、費用対効果、持続可能性を高めるため、研究開発に多額の投資を行っています。

グリーン建材の主要リサイクルプラスチック企業

グリーン建材における再生プラスチック市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Trex Company, Inc.

- Fiberon

- AZEK Company Inc.

- Envirodeck

- Composite Decking SA

- Ecodek Outdoor Living

- Terafest

最近の動向

- 2025年5月、タラシーは、木目や質感を余すところなく超精密にとらえる4K高精細木材画像を特徴とする先進的な複合デッキ材「パイオニア」を発売しました。パイオニアは、航空機の窓などに使用されている航空宇宙グレードのPMMAコーティング技術を採用し、紫外線に長時間さらされても優れた耐久性、色の鮮明さ、耐退色性を発揮します。パイオニアのデッキボードは、グラスファイバー、竹、発泡ポリ塩化ビニールからなる強靭なコアを持ち、反りや衝撃、アレルゲンに対する耐久性を備えています。パイオニアは、再生プラスチックと竹を使用し、FSC100%認証を取得した持続可能な製品です。

- 2025年2月、トレックス社は中価格帯のトレックス・セレクト・ラインを拡充し、美観と性能を強化した3色の新色を発表しました。また、W.U.I. (Wild Urban Interface)規格にも適合しており、耐火性も向上しています。セレクトボードには、プラスチックを含む95%のリサイクル材が使用されています。

グリーン建材における再生プラスチックの世界市場レポート区分

本レポートでは、2021年から2033年までの世界、地域、国レベルでの数量と収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社はグリーン建築材料における再生プラスチック市場レポートを製品種類、用途、最終用途、地域別に分類しました:

- 製品種類の展望(数量、キロトン;売上高、百万米ドル、2021年〜2033年)

- ポリエチレンテレフタレート(rPET)

- ポリ塩化ビニル(rPVC)

- ポリプロピレン(rPP)

- 高密度ポリエチレン(rHDPE)

- 低密度ポリエチレン(rLDPE)

- ポリスチレン(rPS)

- その他の種類

- 用途別展望(数量、キロトン;売上高、百万米ドル、2021~2033年)

- 断熱材

- 屋根瓦

- 壁パネル

- フローリング

- 窓・ドア

- その他の用途

- 最終用途の見通し(数量、キロトン;売上高、百万米ドル、2021~2033年)

- 家庭用

- 商業用

- 産業

- 地域別展望(数量、キロトン;売上高、百万米ドル、2021~2033年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次種類と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. グリーン建材における再生プラスチック市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加企業の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年

3.5. サステナビリティ別動向

3.5.1. リサイクルとサーキュラー・エコノミー

3.6. 平均価格動向分析、2021~2030年(USD/kg)

3.6.1. 価格に影響を与える主な要因

3.7. 需給ギャップ分析

3.8. 規制の枠組み

3.8.1. 政策とインセンティブ計画

3.8.2. 基準とコンプライアンス

3.8.3. 規制影響分析

3.9. 市場ダイナミクス

3.9.1. 市場促進要因分析

3.9.2. 市場阻害要因分析

3.9.3. 産業の課題

3.10. ポーターのファイブフォース分析

3.10.1. サプライヤーパワー

3.10.2. 買い手の力

3.10.3. 代替の脅威

3.10.4. 新規参入の脅威

3.10.5. 競合他社との競争

3.11. PESTEL分析

3.11.1. 政治情勢

3.11.2. 経済情勢

3.11.3. 社会情勢

3.11.4. 技術的景観

3.11.5. 環境的景観

3.11.6. 法的側面

第4章. グリーン建材における再生プラスチック市場: 製品種類の展望:推定と予測

4.1. グリーン建築材料の再生プラスチック市場: 製品種類の動向分析、2024年・2033年

4.1.1. ポリエチレンテレフタレート(rPET)

4.1.1.1. 市場の推計と予測、2021年~2033年 (百万米ドル) (キロトン)

4.1.2. ポリ塩化ビニル(rPVC)

4.1.2.1. 市場の予測・予測、2021~2033年 (百万米ドル) (キロトン)

4.1.3. ポリプロピレン(rPP)

4.1.3.1. 市場の予測・予測、2021~2033年 (百万米ドル) (キロトン)

4.1.4. 高密度ポリエチレン(rHDPE)

4.1.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.5. 低密度ポリエチレン (rLDPE)

4.1.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.6. ポリスチレン(rPS)

4.1.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

4.1.7. その他の製品種類

4.1.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

第5章. グリーン建材における再生プラスチック市場 用途別展望の推定と予測

5.1. グリーン建材における再生プラスチック市場: 用途別動向分析(2024年・2033年

5.1.1. 断熱材

5.1.1.1. 市場の推定と予測、2021年~2033年(百万米ドル) (キロトン)

5.1.2. 屋根瓦

5.1.2.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.3. 壁パネル

5.1.3.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.4. フローリング

5.1.4.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.5. 窓・ドア

5.1.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

5.1.6. その他の用途

5.1.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

第6章. グリーン建材における再生プラスチック市場 最終用途の展望:推定と予測

6.1. グリーン建築材料の再生プラスチック市場: 最終用途の動向分析(2024年・2033年

6.1.1. 家庭用

6.1.1.1. 市場の推計と予測、2021年~2033年(百万米ドル) (キロトン)

6.1.2. 商業用

6.1.2.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

6.1.3. 産業用

6.1.3.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

第7章. グリーン建材における再生プラスチック市場の地域別展望の推定と予測

7.1. 地域別スナップショット

7.2. グリーン建築材料の再生プラスチック市場: 地域別動向分析、2024年・2033年

7.3. 北米

7.3.1. 市場の推計と予測、2021~2033年 (百万米ドル) (キロトン)

7.3.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.3.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.3.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.3.5. 米国

7.3.5.1. 市場の予測・予測、2021~2033年 (百万米ドル) (キロトン)

7.3.5.2. 2021~2033年市場予測:製品種類別 (百万米ドル) (キロトン)

7.3.5.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.3.5.4. 2021年~2033年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.3.6. カナダ

7.3.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.3.6.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.3.6.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.3.6.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.3.7. メキシコ

7.3.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.3.7.2. 2021~2033年市場予測:製品種類別(百万米ドル)(キロトン)

7.3.7.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.3.7.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4. ヨーロッパ

7.4.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

7.4.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.3. 2021~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.5. イギリス

7.4.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.5.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.5.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.5.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.6. ドイツ

7.4.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.6.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.6.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.6.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.7. フランス

7.4.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.7.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.7.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.7.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.8. イタリア

7.4.8.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.8.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.8.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.8.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.4.9. スペイン

7.4.9.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.4.9.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.4.9.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.4.9.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.5. アジア太平洋地域

7.5.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

7.5.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.5. 中国

7.5.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.5.5.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.5.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.5.4. 2021年~2033年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.5.6. インド

7.5.6.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.5.6.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.6.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.6.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.5.7. 日本

7.5.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.5.7.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.7.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.7.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.5.8. 韓国

7.5.8.1. 市場の予測および予測:2021~2033年(百万米ドル) (キロトン)

7.5.8.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.8.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.8.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.5.9. オーストラリア

7.5.9.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.5.9.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.5.9.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.5.9.4. 2021年~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.6. 南米アメリカ

7.6.1. 市場の予測・予測:2021~2033年(百万米ドル) (キロトン)

7.6.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.6.3. 2021~2033年の用途別市場の推定と予測(百万米ドル) (キロトン)

7.6.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.6.5. ブラジル

7.6.5.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.6.5.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.6.5.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.6.5.4. 2021~2033年の最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.6.6. アルゼンチン

7.6.6.1. 市場の推計と予測、2021~2033年 (百万米ドル) (キロトン)

7.6.6.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.6.6.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.6.6.4. 2021~2033年における最終用途別市場の予測・予測(百万米ドル) (キロトン)

7.7. 中東・アフリカ

7.7.1. 市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

7.7.2. 2021年~2033年の製品タイプ別市場の推定と予測 (百万米ドル) (キロトン)

7.7.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.7.4. 2021~2033年の最終用途別市場の推定と予測(百万米ドル) (キロトン)

7.7.5. サウジアラビア

7.7.5.1. 市場の推計と予測、2021~2033年 (百万米ドル) (キロトン)

7.7.5.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.7.5.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.7.5.4. 2021年~2033年の最終用途別市場の推定と予測 (百万米ドル) (キロトン)

7.7.6. 南アフリカ

7.7.6.1. 市場の推計と予測、2021~2033年 (百万米ドル) (キロトン)

7.7.6.2. 2021年~2033年の市場予測:製品種類別 (百万米ドル) (キロトン)

7.7.6.3. 2021~2033年における用途別市場の推定と予測(百万米ドル) (キロトン)

7.7.6.4. 2021~2033年における最終用途別市場の予測および予測(百万米ドル)(キロトン)

第8章. 競合情勢

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. ベンダーランドスケープ

8.2.1. 企業分類

8.2.2. 主要販売業者とチャネルパートナーのリスト

8.2.3. 潜在顧客/エンドユーザーのリスト

8.3. 競争ダイナミクス

8.3.1. 各社の市場シェア分析と市場ポジショニング

8.3.2. 競合ベンチマーキング

8.3.3. 戦略マッピング

8.3.4. ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. 参加企業の概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.4.3.1. トレックス社

8.4.3.2. ファイバーロン

8.4.3.3. アゼック社

8.4.3.4. エンバイロデッキ

8.4.3.5. コンポジットデッキSA

8.4.3.6. エコデックアウトドアリビング

8.4.3.7. テラフェスト

表一覧

表1. 略語一覧

表2. ポリエチレンテレフタレート(rPET)市場の推定と予測、2021~2033年(百万米ドル)(キロトン)

表3. ポリ塩化ビニル(rPVC)市場の2021~2033年(百万米ドル)推計・予測(キロトン)

表4. ポリプロピレン(rPP)市場の2021~2033年の推定と予測(百万米ドル)(キロトン)

表5. 高密度ポリエチレン(rHDPE)市場の推定と予測、2021~2033年(百万米ドル) (キロトン)

表6. 低密度ポリエチレン(rLDPE)市場の2021~2033年の推定と予測(百万米ドル)(キロトン)

表7. ポリスチレン(rPS)市場の2021~2033年の推定と予測(百万米ドル)(キロトン)

表8. その他の製品種類の熱硬化性樹脂市場の2021~2033年(百万米ドル)(キロトン)の推定と予測

表9. 断熱材市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

表10. 屋根瓦市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

表11. 壁パネル市場の2021~2033年の推定と予測(百万米ドル)(キロトン)

表12. フローリング

表13. 窓・ドア市場の2021~2033年の推定と予測(百万米ドル)(キロトン)

表14. その他の用途市場の2021~2033年の推定と予測(百万米ドル)(キロトン)

表15. 家庭用市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

表16. 商業用市場の推定と予測、2021~2033年 (百万米ドル) (キロトン)

表17. 2021~2033年の産業市場の推定と予測(百万米ドル)(キロトン)

表18. 北米のグリーン建築材料における再生プラスチック市場の種類別推計と予測、2021~2033年 (百万米ドル) (キロトン)

表19. 北米のグリーン建材における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表20. 北米のグリーン建築材料における再生プラスチック市場の予測:最終用途別(2021~2033年) (百万米ドル) (キロトン

表21. 米国のグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表22. 米国のグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表23. 米国のグリーン建材用再生プラスチック市場の2021~2033年最終用途別推定・予測(百万米ドル)(キロトン)

表24. カナダのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表25. カナダのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表26. カナダのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表27. メキシコのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表28. メキシコのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表29. メキシコのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表30. ヨーロッパのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表31. ヨーロッパのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年 (百万米ドル) (千トン)

表 32. ヨーロッパのグリーン建築材料における再生プラスチック市場の予測:最終用途別(2021~2033年) (百万米ドル) (千トン

表33. ドイツのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表34. ドイツのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表35. ドイツのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表36. イギリスのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表37. 英国のグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (千トン)

表38. 英国のグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別(2021~2033年) (百万米ドル) (キロトン)

表39. フランスのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表40. フランスのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表41. フランスのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表42. イタリアのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表43. イタリアのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表44. イタリアのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表45. スペインのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表46. スペインのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (千トン)

表47. スペインのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表48. アジア太平洋地域のグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表49. アジア太平洋地域のグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表50. アジア太平洋地域のグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別(2021~2033年) (百万米ドル) (キロトン

表51. 中国のグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表 52. 中国のグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表53. 中国のグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表54. インドのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表55. インドのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (千トン)

表56. インドのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表57. 日本のグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表58. 日本のグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (千トン)

表59. 日本のグリーン建築材料における再生プラスチック市場の予測:最終用途別(2021~2033年) (百万米ドル) (千トン

表 60. 韓国のグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表 61. 韓国のグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表62. 韓国のグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 2021~2033 (百万米ドル) (キロトン)

表63. オーストラリアのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表64. オーストラリアのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年 (百万米ドル) (千トン)

表65. オーストラリアのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表 66. 南米:グリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表67. 中南米のグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表 68. 中南米のグリーン建築材料における再生プラスチック市場の予測:最終用途別(2021~2033年) (百万米ドル) (キロトン

表69. ブラジルのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表 70. ブラジルのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (千トン)

表71. ブラジルのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表72. アルゼンチンのグリーン建材用再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (千トン)

表73. アルゼンチンのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (千トン)

表74. アルゼンチンのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表75. 中東・アフリカのグリーン建築材料における再生プラスチック市場の種類別推計と予測(2021~2033年) (百万米ドル) (キロトン)

表76. 中東・アフリカのグリーン建築材料における再生プラスチック市場の用途別推計と予測 (2021〜2033年) (百万米ドル) (キロトン)

表77. 中東・アフリカのグリーン建築材料における再生プラスチック市場の予測:最終用途別(2021~2033年) (百万米ドル) (千トン

表78. サウジアラビアのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表79. サウジアラビアのグリーン建築材料における再生プラスチック市場の用途別推計と予測 (2021~2033年) (百万米ドル) (キロトン)

表80. サウジアラビアのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (百万米ドル) (キロトン)

表81. UAEのグリーン建築材料における再生プラスチック市場の2021~2033年製品種類別推計と予測 (百万米ドル) (キロトン)

表82. UAEのグリーン建築材料における再生プラスチック市場の用途別推計と予測:2021~2033年(百万米ドル) (キロトン)

表83. UAEのグリーン建築材料における再生プラスチック市場の推計と予測:最終用途別 (US$百万) (キロトン)

表84. 南アフリカのグリーン建築材料における再生プラスチック市場の種類別推計と予測:2021~2033年 (百万米ドル) (キロトン)

表85. 南アフリカのグリーン建築材料における再生プラスチック市場の用途別推計と予測 (2021〜2033年:百万米ドル) (キロトン)

表86. 南アフリカのグリーン建築材料における再生プラスチック市場の2021~2033年最終用途別推計と予測 (百万米ドル) (キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 市場スナップショット

図6 セグメント別展望-誘電体材料、最終用途

図7 競争展望

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーター分析

図11 PESTEL分析

図12 グリーン建材における再生プラスチック市場(製品種類別 主要課題

図13 グリーン建築材料の再生プラスチック市場:製品種類別: 市場シェア(2024年・2033年

図14 グリーン建築材料の再生プラスチック市場:用途別 主要課題

図. 15 グリーン建材における再生プラスチックの市場:用途別 市場シェア:2024年・2033年

図16 グリーン建築材料の再生プラスチック市場:最終用途別 主要課題

図. 17 グリーン建築材料の再生プラスチック市場:最終用途別: 市場シェア(2024年・2033年

図18 グリーン建築材料の再生プラスチック市場:地域別 主要課題

図19 グリーン建築材料の再生プラスチック市場:地域別 市場シェア:2024年および2033年

| ※参考情報 グリーン建材用再生プラスチックは、持続可能な建築材料として注目されています。この材料は、使用済みのプラスチック製品を原料とし、再利用することで製造されます。プラスチックは、その軽さや耐久性、加工のしやすさから建材や設備などに広く使われていますが、環境への負荷が問題視されています。そこで、再生プラスチックを利用することで、資源の節約や廃棄物の削減を図ることができます。 再生プラスチックには、さまざまな種類があります。一般的に使用されるのは、ポリエチレン(PE)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)、ポリエチレンテレフタレート(PET)などです。これらのプラスチックは、リサイクルプロセスを経て、再生樹脂として新たな製品に生まれ変わります。PEは特に柔軟性があり、シートやフィルム、パイプとして利用されます。PPは耐熱性や耐薬品性が優れ、建材の接着剤やコンクリートの添加剤として使われることがあります。PVCは、耐久性が高いため、外壁材や内装材に適しています。再生PETは、主にペレット状の粒子として販売され、他のプラスチックと混ぜて利用されることが一般的です。 これらの再生プラスチックの用途は多岐にわたります。建築分野においては、外壁材、内装材、床材、屋根材、断熱材、さらには家具や照明器具なども再生プラスチックから製造されています。また、建材以外にも、電気配線や配管、バルブなどの設備機器にも使用されることがあります。これにより、建物全体の環境負荷を軽減し、持続可能な社会の実現に貢献します。 関連技術としては、再生プラスチックのリサイクルプロセスや成形技術が挙げられます。リサイクルプロセスは、プラスチック廃棄物を収集し、洗浄してから粉砕し、ペレット状にするというステップを経て再利用されます。この過程で、プラスチックの純度を保つための技術や設備が必要です。特に、異物を取り除くために使用されるセパレーター技術や、プラスチックの成分を分析するための設備が重要です。 成形技術としては、射出成形、押出成形、ブロー成形などがあります。これらの技術は、再生プラスチックの特性に応じて最適化され、建材としての性能を向上させるために活用されます。また、添加剤を用いることで、強度や耐久性、機能性を高めることも可能です。近年では、3Dプリンティング技術を用いて再生プラスチックを利用した建材の製造も行われています。これにより、より自由度の高いデザインが可能になり、建築の創造性が広がります。 さらに、グリーン建材用再生プラスチックは、ライフサイクルアセスメント(LCA)手法を用いて、その環境影響を評価することが重要です。この手法により、材料の採取から製造、使用、廃棄に至るまでの環境負荷を定量化し、生産プロセスの最適化や廃棄物削減に繋げることができます。こうした取り組みは、持続可能な社会の実現に向けた重要な要素となるでしょう。 グリーン建材用の再生プラスチックは、環境問題への対策としてだけでなく、資源の有効活用や経済的なメリットも期待されています。新たな市場が形成され、今後ますます需要が高まることが予想されます。建築業界における再生プラスチックの利用は、持続可能性を考慮した未来の建築スタイルを模索する上で、欠かせない要素となりつつあります。これからも多くの研究や開発が進むことで、再生プラスチックの特性をさらに活かした新しい建材や技術が登場するでしょう。環境にやさしいだけでなく、機能性やデザイン性も兼ね備えた再生プラスチック製の建材が普及することで、より良い住環境が創出されることが期待されています。 |