さらに、変化する消費者の嗜好は、持続可能なエアロゾル包装の需要を後押しする重要な要因となっています。現代の消費者は、環境価値観に合致した製品を優先する傾向が強まっており、これを受けてブランドはイノベーションを推進し、エコフレンドリーな包装オプションを提供しています。

企業はこれに対応し、リサイクル可能で生分解可能なエアロゾル包装ソリューションの開発に研究開発投資を拡大しています。例えば、バイエルスドルフがデオドラント缶にリサイクルアルミニウムを50%以上配合し、材料使用量を削減する取り組みは、業界の持続可能性へのコミットメントを象徴しています。このような取り組みは、消費者のニーズに応えるだけでなく、持続可能なエアロゾル包装業界におけるブランドの競争優位性を強化します。

企業は、圧縮空気、窒素、二酸化炭素などの非可燃性で低GWP(全球温暖化係数)のプロペラントの開発に投資し、従来の炭化水素ベースのプロペラントを置き換えています。さらに、ポストコンシューマーリサイクル(PCR)アルミニウム、生分解性プラスチック、再充填可能な容器などの素材の進歩は、より持続可能な製品設計を支援しています。これらのイノベーションは、環境負荷を削減するだけでなく、性能と機能性を維持し、ブランドと消費者の両方の採用を促進しています。

グローバルなFMCG、化粧品、個人用ケア企業は、製品ライン全体でプラスチック廃棄物の削減、二酸化炭素排出量の削減、持続可能な包装の使用をコミットしています。これらの内部目標は、企業をブランド戦略とステークホルダーの責任の一環として、より環境に優しいエアロゾル形式への移行を推進しています。この動きは、投資家と消費者の監視強化によりさらに強化されており、持続可能な包装は単なる環境問題ではなく、競争力と評判の優位性となっています。

しかし、エコフレンドリーな素材や技術のコストの高さとスケーラビリティの限界が、業界の成長における課題となっています。バイオベースプラスチック、リサイクル可能なアルミニウム、低GWPプロペラントなどの持続可能な代替品は、従来の素材に比べて製造や調達コストが高くなる傾向があります。特に大規模なインフラや補助金がない中小規模の製造業者にとって、グリーンソリューションへの移行は経済的な課題となる可能性があります。

製品タイプ別動向

アルミニウムと鋼のセグメントは、2024年に63.63%を超える最大の売上シェアを記録しました。これは、耐久性、リサイクル可能性、バリア性能に起因します。持続可能性の観点では、これらの金属は品質低下なしに無限にリサイクル可能な点が大きな優位性です。循環型経済の原則を掲げるブランドが増える中、エアロゾル缶におけるポストコンシューマーリサイクル(PCR)アルミニウムと鋼の使用が急増しています。これらの金属は、プレミアムな外観と、紫外線、酸素、湿気から内容物を保護する能力から、パーソナルケア、化粧品、家庭用清掃製品分野で特に好まれています。

ポリヒドロキシアルカノエート(PHA)は、予測期間中に最も高い年平均成長率(CAGR)10.6%で成長すると予測されています。これは、エアロゾル包装における最も持続可能なプラスチック代替材の一つであるためです。PHAは海洋や土壌環境で自然に分解されるため、環境への流出が懸念される単一使用品や短寿命製品に最適です。エアゾール市場では、生分解性が大きな売りとなる低圧システム、ウェットティッシュ、包装部品などでの活用が検討されています。

rPETは、軽量性とリサイクルプラスチックの供給増加により、持続可能なエアゾール包装業界で注目されています。消費財企業がバージンプラスチックから移行する中、rPETは多様なスプレーやディスペンサーシステムと互換性のあるエコフレンドリーな代替品を提供します。特に、透明性、柔軟性、低炭素足跡が求められるパーソナルケア、ヘアケア、衛生製品で広く採用されています。

PLAは、トウモロコシのデンプンやサトウキビなどの再生可能資源から作られた生分解性熱可塑性樹脂で、持続可能なエアロゾル包装の有望な素材として注目されています。化石燃料由来のプラスチックへの依存を減らしたいエコ意識の高いブランドに魅力的です。PLAは高い剛性と透明性を備え、パーソナルケアや自然派清掃製品などの分野で、非加圧式スプレーボトルや低圧エアロゾルシステムに適しています。

最終用途の洞察

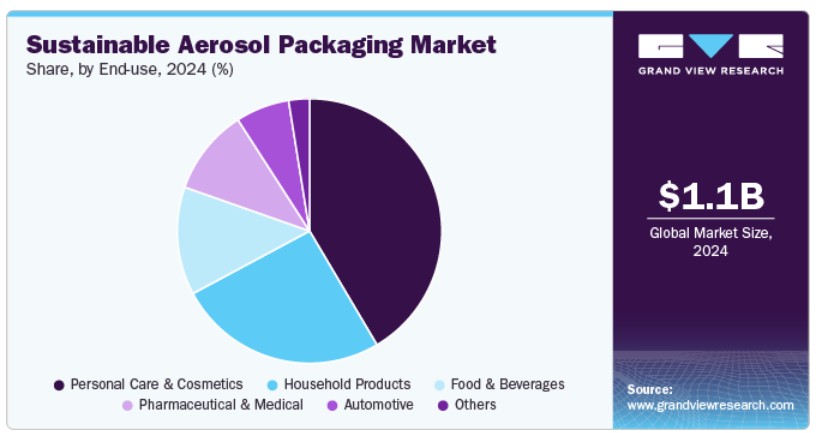

2024年に最も大きな市場シェア(41.50%)を占めたのはパーソナルケア&コスメティクスで、環境意識の高い美容・衛生製品への消費者需要が背景にあります。デオドラント、ヘアスプレー、ドライシャンプー、フェイシャルミストなど、従来から利便性と効果のためエアゾール形式を採用してきた製品が該当します。若年層のエコ意識の高まりを受け、ブランドはプラスチック使用量と二酸化炭素排出量の削減、リサイクル性の向上を迫られています。これに対応し、企業はプレミアムパッケージの見た目と触感を維持しつつ、より持続可能なアルミニウム缶(高PCR含有量)、リフィルシステム、バイオベース容器への移行を進めています。

家庭用製品は、予測期間中に最も高い年平均成長率(CAGR)10.1%で成長すると見込まれています。室内空気品質、包装廃棄物、化学物質暴露への懸念が高まる中、ブランドは製品安全性と持続可能性を向上させるため、エコフレンドリーな推進剤とリサイクル可能な素材に焦点を当てています。低排出型エアロゾルと再利用可能なディスペンサーシステムの需要は、特に環境意識の高い家庭や都市部で顕著に増加しています。

食品・飲料業界では、ホイップクリーム、調理用油、フレーバースプレーなどの製品において、食品安全性や持続可能性に配慮した包装材料への注目が高まり、エアロゾルの使用が進化しています。アルミニウム製エアロゾル缶は、優れたバリア性能と安全性に優れるため、この分野で主流を占めています。しかし、包装廃棄物や食品安全性への懸念が高まる中、製造メーカーは食品グレードの規制に準拠したリサイクル可能で非毒性、軽量な代替素材の探索を進めています。

医薬品・医療分野は、吸入器、消毒スプレー、外用剤などにおいて、専門性が高く成長著しい持続可能なエアロゾル包装産業です。製品安全、有効性、無菌性は依然として最優先事項ですが、医療用エアロゾルデバイスの環境影響を軽減する圧力が高まっています。HFA(ハイドロフルオロアルカン)推進剤を低GWP代替品に置き換える取り組みや、リサイクル可能またはバイオベースの包装部品の使用が、特に市販薬(OTC)医療製品で進展しています。

地域別動向

アジア太平洋地域は持続可能なエアロゾル包装業界をリードし、2024年に43.23%を超える最大の売上高シェアを占め、予測期間中に9.9%の最も高い年平均成長率(CAGR)で成長すると見込まれています。これは、急速な都市化、中間層人口の拡大、特に中国、インド、日本、韓国などの国々での環境意識の高まりに後押しされています。エコ意識の高い包装の需要は、個人ケア、清掃、食品業界で拡大しています。地域の一部ではリサイクルインフラが未整備ですが、政策の変更と外国資本の流入が持続可能な包装エコシステムの改善を促進しています。

中国持続可能エアロゾル包装市場は2024年に61.18%の大きな売上シェアを占めました。中国政府は、使い捨てプラスチックの削減、素材のリサイクル促進、グリーン製造イニシアチブ支援を義務付ける規制を導入しており、これらは持続可能エアロゾル包装の採用に直接影響を与えています。主要な中国のFMCG企業は、包装ポートフォリオにrPET、PLA、リサイクル可能なアルミニウムを組み込むためのイニシアチブを推進しています。

インドの持続可能なエアロゾル包装市場の成長は、規制改革、都市化、消費者の環境意識の高まりが組み合わさって促進されています。インド政府のプラスチック廃棄物削減推進と、持続可能性を重視するスタートアップ企業や消費者ブランドの台頭が、包装業界の変革を後押ししています。市場は依然として先進地域に比べて新興段階ですが、天然のパーソナルケア製品、ハーブスプレー、有機食品エアロゾルへの需要が急速に拡大しています。

北米持続可能エアロゾル包装市場動向

北米は、強力な規制枠組み、充実したリサイクルインフラ、環境問題への高い消費者意識を背景に、持続可能エアロゾル包装業界のリーダー地域です。米国とカナダでは、エコフレンドリーな個人用ケア製品、家庭用品、食品への需要が増加しており、包装メーカーはリサイクル可能な素材、低GWP推進剤、再充填可能なシステムを採用する動きが加速しています。

米国持続可能エアロゾル包装市場動向

米国は北米で最大の市場シェアを占めており、多様な製品ポートフォリオと強力な研究開発能力が基盤となっています。パーソナルケア、清掃、医薬品分野の主要ブランドは、高PCR含有量のアルミニウム缶、エコ推進剤、生分解性包装材の代替品への需要を牽引しています。

欧州の持続可能なエアロゾル包装市場動向

欧州は、進歩的な環境規制とグリーン製品への高い消費者需要により、グローバルな持続可能なエアロゾル包装業界の先駆的役割を果たしています。欧州連合(EU)の「グリーン・ディール」、単一使用プラスチック指令、循環型経済行動計画は、リサイクル可能性、材料削減、ライフサイクル評価を義務付けることで、包装業界を変革しています。これにより、主要産業においてPCR含有アルミニウムエアロゾル、rPET、PLA、バッグ・オン・バルブ(BoV)技術の使用が急増しています。

ドイツの持続可能なエアロゾル包装市場は、強力な環境政策、産業リーダーシップ、消費者活動により大きく成長しています。EUで個人用ケア製品と清掃製品の最大級の生産国兼輸出国として、ドイツの企業は生分解性ポリマー、再充填可能なアルミニウムシステム、CO₂中立製造プロセスなど、革新的な技術開発を急速に進めています。

中南米の持続可能なエアロゾル包装市場

中南米は、環境キャンペーン、規制の進展、ブランド責任の強化を背景に、持続可能なエアロゾル包装の採用を徐々に進めています。特にブラジルは、リサイクルと材料回収プログラムの促進に積極的に取り組んでおり、包装材料におけるリサイクル可能な金属やバイオベースプラスチックの使用を支援しています。

ブラジル持続可能なエアロゾル包装市場は、予測期間中に成長が見込まれています。ブラジル包装協会(ABRE)をはじめとする環境NGOは、業界横断的な持続可能なデザイン実践を促進するため積極的に活動しています。化粧品と家庭用品の主要生産国であるブラジルでは、リサイクル素材を含むアルミニウムエアロゾル缶、エコプロペラント、生分解性成分への関心が高まっています。

中東・アフリカ持続可能なエアロゾル包装市場

中東・アフリカ地域は持続可能なエアロゾル包装の採用初期段階にありますが、意識の高まりと規制圧力の増加に伴い、勢いが加速しています。アラブ首長国連邦(UAE)や南アフリカなどでは、プラスチック廃棄物の削減とリサイクル促進を目的とした環境政策が導入されています。これらの動向は、軽量でリサイクル可能、バイオベースのエアロゾル包装ソリューションにとって有利な環境を創出しています。

主要な持続可能なエアロゾル包装企業動向

持続可能なエアロゾル包装市場における競争環境は、イノベーション、ブランド差別化、規制対応を背景にますますダイナミックになっています。包装企業と消費者ブランド間の戦略的提携も増加しており、カスタムメイドの持続可能なフォーマットの共同開発を目指しています。消費者需要の拡大と規制圧力の強化に伴い、競争はスケーラブルで規制準拠かつコスト効果の高いグリーン代替品の提供にシフトしており、持続可能性が市場ポジションの核心的な差別化要因となっています。

- 2025年4月、Koehler PaperとWimbéeは、エアゾール缶用の100%段ボール製キャップを発表しました。このイノベーションの基盤となるのは、高性能な柔軟包装紙「Koehler NexCoat Smart」です。この先進素材は、持続可能なデザイン原則に準拠しつつ、キャップの耐久性と性能を大幅に向上させます。規制圧力と消費者嗜好が持続可能性へシフトする中、このような技術革新は、機能性や美観を損なうことなくプラスチック廃棄物を削減する重要なステップを表しています。

主要な持続可能なエアロゾル包装企業:

以下の企業は、持続可能なエアロゾル包装市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Signature Filling Company, LLC.

- Koehler Paper

- Weener Plastics

- Ball Corporation

- Crown Holdings, Inc.

- Trivium Packaging

- Lindal Group

- Tubex GmbH

- Montebello Packaging

- CCL Container

- Nussbaum Matzingen AG

- Precision Valve Corporation

グローバル持続可能なエアゾール包装市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバルレベルでの売上高の成長を予測しています。この調査では、グランド・ビュー・リサーチは、製品タイプ、最終用途、地域に基づいて、グローバル持続可能なエアゾール包装市場レポートをセグメント化しています:

- 製品タイプ別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- アルミニウム&鋼鉄

- rPET

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- 紙ベース

- その他

- 最終用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 個人用ケア・化粧品

- 家庭用品

- 食品・飲料

- 医薬品・医療

- 自動車

- その他の最終用途

- 地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 執行要約

2.1. 2024年市場概況(百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 グローバル持続可能エアロゾル包装市場要因、動向、および範囲

3.1. 市場系譜展望

3.2. 浸透率と成長見込みのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 原材料価格分析

3.3.3. 主要バリューチェーン参加者の利益率分析

3.4. 平均価格動向分析、2018年~2030年(USD/kg)

3.4.1. 価格に影響を与える主要要因

3.5. 技術動向

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準とコンプライアンス

3.6.3. 規制影響分析

3.7. 供給と需要のギャップ分析(2024年)

3.8. 持続可能性動向

3.8.1. 循環型経済の影響

3.9. 市場動向

3.9.1. 市場ドライバー分析

3.9.2. 市場制約分析

3.9.3. 市場機会分析

3.9.4. 市場課題分析

3.10. ビジネス環境分析

3.10.1. ポーターの5つの力分析

3.10.2. PESTEL分析

第4章. グローバル持続可能エアロゾル包装市場:製品タイプ別推定とトレンド分析

4.1. 主要なポイント

4.2. 製品タイプ動向分析と市場シェア(2024年と2030年)

4.2.1. アルミニウムと鋼鉄

4.2.1.1. 市場推定値と予測(2018年~2030年)(米ドル百万)(キロトン)

4.2.2. rPET

4.2.2.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

4.2.3. ポリ乳酸(PLA)

4.2.3.1. 市場推定値と予測、2018年~2030年(USD百万)(キロトン)

4.2.4. ポリヒドロキシアルカノエート(PHA)

4.2.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.2.5. 紙ベース

4.2.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

4.2.6. その他

4.2.6.1. 市場規模予測(2018年~2030年)(百万ドル)(キロトン)

第5章. グローバル持続可能エアロゾル包装市場:最終用途別市場規模予測とトレンド分析

5.1. 主要なポイント

5.2. 最終用途別動向分析と市場シェア(2024年と2030年)

5.2.1. パーソナルケア・化粧品

5.2.1.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.2.2. 家庭用品

5.2.2.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.2.3. 食品・飲料

5.2.3.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

5.2.4. 医薬品・医療

5.2.5. 自動車

5.2.5.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

5.2.6. その他の用途

5.2.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

第6章. グローバル持続可能エアロゾル包装市場:地域別推定値とトレンド分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア(2024年と2030年)

6.3. 北米

6.3.1. 北米持続可能エアロゾル包装市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.2. アメリカ合衆国

6.3.2.1. 米国持続可能エアロゾル包装市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.3.3. カナダ

6.3.3.1. カナダ持続可能エアロゾル包装市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

6.3.4. メキシコ

6.3.4.1. メキシコ持続可能エアロゾル包装市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. 欧州持続可能エアロゾル包装市場規模予測(2018年~2030年)(百万米ドル)(キロトン)

6.4.2. ドイツ

6.4.2.1. ドイツ持続可能エアロゾル包装市場規模予測(2018年~2030年)(百万米ドル)(キロトン)

6.4.3. イギリス

6.4.3.1. イギリス持続可能エアロゾル包装市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.4.4. フランス

6.4.4.1. フランス持続可能エアロゾル包装市場規模予測(2018年~2030年)(百万ドル) (キロトン)

6.4.5. イタリア

6.4.5.1. イタリアの持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.4.6. スペイン

6.4.6.1. スペインの持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(百万ドル) (キロトン)

6.5.2. 中国

6.5.2.1. 中国の持続可能なエアロゾル包装市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.5.3. インド

6.5.3.1. インドの持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.5.4. 日本

6.5.4.1. 日本の持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.5.5. オーストラリア

6.5.5.1. オーストラリアの持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(米ドル百万) (キロトン)

6.5.6. 韓国

6.5.6.1. 韓国の持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(米ドル百万) (キロトン)

6.6. 中南米

6.6.1. 中南米持続可能エアロゾル包装市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.6.2. ブラジル

6.6.2.1. ブラジル持続可能エアロゾル包装市場規模予測(2018年~2030年)(百万ドル) (キロトン)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチン持続可能エアロゾル包装市場規模予測(2018年~2030年)(百万ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ持続可能エアロゾル包装市場規模予測(2018年~2030年)(百万ドル) (キロトン)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビアの持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦の持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカ持続可能エアロゾル包装市場規模推計と予測(2018年~2030年)(米ドル百万)(キロトン)

第7章 競争環境

7.1. 主要グローバル企業と最近の動向および業界への影響

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 供給業者一覧と主要なバリューチェーンパートナー

7.3.2. 潜在的顧客一覧

7.4. 企業市場ポジション分析

7.5. 企業ヒートマップ分析

7.6. 戦略マッピング

7.6.1. 拡張

7.6.2. 合併・買収

7.6.3. 協力/パートナーシップ/合意

7.6.4. 新製品発売

7.6.5. その他

第8章 企業のリスト(概要、財務実績、製品概要)

8.1. シグネチャー・フィリング・カンパニー, LLC.

8.1.1. 会社の概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーク

8.2. コーラー・ペーパー

8.3. ウィーナー・プラスチック

8.4. ボール・コーポレーション

8.5. クラウン・ホールディングス, Inc.

8.6. トリビウム・パッケージング

8.7. リンダル・グループ

8.8. チューブックス・GmbH

8.9. モンテベロ・パッケージング

8.10. CCLコンテナ

8.11. ヌスバウム・マッツィンゲン AG

8.12. プレシジョン・バルブ・コーポレーション

表一覧

表1 持続可能なエアロゾル包装市場の見積もりおよび予測(アルミニウムおよび鋼鉄別)、2018年~2030年(米ドル百万)(キロトン)

表2 持続可能なエアロゾル包装市場の見積もりおよび予測(rPET別)、2018年~2030年(米ドル百万) (キロトン)

表3 持続可能なエアロゾル包装市場の見積もりおよび予測(ポリ乳酸(PLA)別)、2018年~2030年(米ドル百万)(キロトン)

表4 持続可能なエアロゾル包装市場の見積もりおよび予測(ポリヒドロキシアルカノエート(PHA)別)、2018年~2030年(米ドル百万)(キロトン)

表5 持続可能なエアロゾル包装市場の見積もりおよび予測(紙ベース別)、2018年~2030年(米ドル百万) (キロトン)

表6 持続可能なエアロゾル包装市場の見積もりおよび予測(その他別)、2018年~2030年(米ドル百万) (キロトン)

表7 持続可能なエアロゾル包装市場の見積もりおよび予測、パーソナルケア・コスメティクス分野、2018年~2030年(米ドル百万)(キロトン)

表8 持続可能なエアロゾル包装市場の見積もりおよび予測、家庭用品分野、2018年~2030年(米ドル百万) (キロトン)

表9 持続可能なエアロゾル包装市場の見積もりおよび予測、食品・飲料部門、2018年~2030年(米ドル百万)(キロトン)

表10 持続可能なエアロゾル包装市場の見積もりおよび予測(医薬品・医療分野)、2018年~2030年(米ドル百万)(キロトン)

表11 持続可能なエアロゾル包装市場の見積もりおよび予測(自動車分野)、2018年~2030年(米ドル百万) (キロトン)

表12 持続可能なエアロゾル包装市場の見積もりおよび予測、その他の用途別、2018年~2030年(米ドル百万)(キロトン)

表13 北米持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表14 北米の持続可能なエアロゾル包装市場規模と予測(製品タイプ別)、2018年~2030年(百万ドル) (キロトン)

表15 北米の持続可能なエアロゾル包装市場規模と予測(最終用途別)、2018年~2030年(百万ドル) (キロトン)

表16 米国持続可能エアゾール包装市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表17 米国持続可能エアゾール包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(単位) (米ドル百万) (キロトン)

表18 米国持続可能エアロゾル包装市場の見積もりおよび予測、用途別、2018年~2030年(単位) (米ドル百万) (キロトン)

表19 カナダ持続可能エアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表20 カナダ持続可能エアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表21 カナダ持続可能エアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万ドル) (キロトン)

表22 メキシコ持続可能エアロゾル包装市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

表23 メキシコ持続可能エアロゾル包装市場規模推計と予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

表24 メキシコ持続可能エアロゾル包装市場の見積もりおよび予測、用途別、2018年~2030年(百万米ドル)(キロトン)

表25 ヨーロッパ持続可能エアロゾル包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)(キロトン)

表26 欧州の持続可能なエアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表27 欧州の持続可能なエアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表28 ドイツの持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表29 ドイツの持続可能なエアロゾル包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年 (米ドル百万)(キロトン)

表30 ドイツの持続可能なエアロゾル包装市場規模と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表31 イギリスの持続可能なエアロゾル包装市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

表32 イギリス持続可能エアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表33 イギリス持続可能エアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表34 フランス持続可能エアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表35 フランス持続可能エアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表36 フランス持続可能エアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表37 イタリアの持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表38 イタリアの持続可能なエアロゾル包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

表39 イタリアの持続可能なエアロゾル包装市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表40 スペインの持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表41 スペインの持続可能なエアロゾル包装市場規模と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表42 スペインの持続可能なエアロゾル包装市場規模と予測(最終用途別)、2018年~2030年(百万ドル)(キロトン)

表43 アジア太平洋地域 持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表44 アジア太平洋地域 持続可能なエアロゾル包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

表45 アジア太平洋地域持続可能エアゾール包装市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表46 中国持続可能エアゾール包装市場の見積もりおよび予測、2018年~2030年(米ドル百万) (キロトン)

表47 中国の持続可能なエアロゾル包装市場規模と予測(製品タイプ別)、2018年~2030年(百万ドル)(キロトン)

表48 中国の持続可能なエアロゾル包装市場規模と予測(最終用途別)、2018年~2030年(百万ドル) (キロトン)

表49 日本の持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(百万米ドル) (キロトン)

表50 日本の持続可能なエアロゾル包装市場規模と予測(製品タイプ別、2018年~2030年)(百万米ドル) (キロトン)

表51 日本の持続可能なエアロゾル包装市場の見積もりおよび予測、用途別、2018年~2030年 (米ドル百万)(キロトン)

表52 インドの持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表53 インドの持続可能なエアロゾル包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(米ドル百万)(キロトン)

表54 インドの持続可能なエアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(百万米ドル)(キロトン)

表55 オーストラリアの持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)(キロトン)

表56 オーストラリアの持続可能なエアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表57 オーストラリアの持続可能なエアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表58 韓国の持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表59 韓国の持続可能なエアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表60 韓国の持続可能なエアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

表61 中南米持続可能エアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表62 中南米持続可能エアロゾル包装市場の見積もりおよび予測、製品タイプ別、2018年~2030年(米ドル百万) (キロトン)

表63 中南米の持続可能なエアロゾル包装市場の見積もりおよび予測、用途別、2018年~2030年(米ドル百万)(キロトン)

表64 ブラジルの持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表65 ブラジル持続可能エアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年 (百万ドル)(キロトン)

表66 ブラジル持続可能エアロゾル包装市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

表67 アルゼンチン持続可能エアロゾル包装市場規模推計と予測、2018年~2030年 (USD百万) (キロトン)

表68 アルゼンチン持続可能エアロゾル包装市場規模推計と予測(製品タイプ別)、2018年~2030年 (USD百万) (キロトン)

表69 アルゼンチン持続可能エアロゾル包装市場規模推計と予測(最終用途別)、2018年~2030年 (USD百万) (キロトン)

表70 中東・アフリカ地域 サステナブルエアゾール包装市場規模推計と予測(2018年~2030年)(百万米ドル)(キロトン)

表71 中東・アフリカ地域 サステナブルエアゾール包装市場規模推計と予測(製品タイプ別、2018年~2030年)(百万米ドル)(キロトン)

表72 中東・アフリカ地域における持続可能なエアロゾル包装市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

表73 サウジアラビアにおける持続可能なエアロゾル包装市場の見積もりおよび予測、2018年~2030年(百万米ドル)(キロトン)

表74 サウジアラビアの持続可能なエアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表75 サウジアラビアの持続可能なエアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万) (キロトン)

表76 アラブ首長国連邦(UAE)の持続可能なエアロゾル包装市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

表77 アラブ首長国連邦(UAE)の持続可能なエアロゾル包装市場規模と予測(製品タイプ別、2018年~2030年) (USD百万) (キロトン)

表78 アラブ首長国連邦(UAE)の持続可能なエアロゾル包装市場規模推計と予測(用途別)、2018年~2030年(USD百万) (キロトン)

表79 南アフリカの持続可能なエアロゾル包装市場規模推計と予測、2018年~2030年(USD百万) (キロトン)

表80 南アフリカ持続可能エアロゾル包装市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(米ドル百万)(キロトン)

表81 南アフリカ持続可能エアロゾル包装市場の見積もりおよび予測(最終用途別)、2018年~2030年(米ドル百万)(キロトン)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 持続可能なエアロゾル包装市場 – 市場概要

図8 持続可能なエアロゾル包装市場 – セグメント概要

図9 持続可能なエアロゾル包装市場 – 競争環境概要

図10 持続可能なエアロゾル包装市場:浸透率と成長見込みのマッピング

図11 持続可能なエアロゾル包装市場:バリューチェーン分析

図12 持続可能なエアロゾル包装市場:ポーターの5つの力分析

図13 持続可能なエアロゾル包装市場:PESTEL分析

図14 持続可能なエアロゾル包装市場:製品タイプ別動向分析(2024年と2030年)

図15 持続可能なエアロゾル包装市場:最終用途別動向分析(2024年と2030年)

図16 持続可能なエアロゾル包装市場:地域別動向分析、2024年と2030年

図17 持続可能なエアロゾル包装市場:企業ポジショニング分析

図18 持続可能なエアロゾル包装市場:市場ダッシュボード分析

図19 持続可能なエアロゾル包装市場:戦略マッピング

| ※参考情報 持続可能エアロゾル包装とは、環境への負担を軽減しながら機能性を維持することを目的としたエアロゾルパッケージのことを指します。従来のエアロゾル缶は、アルミニウムやスチールなどの金属性材料で作られることが多く、製造過程や廃棄時において環境問題が懸念されることがあります。持続可能なエアロゾル包装は、これらの問題を解決するために新たな素材や製造方法を取り入れています。 持続可能エアロゾル包装には主にいくつかの種類があります。一つ目は、生分解性プラスチックを用いたエアロゾルパッケージです。このようなパッケージは、使用後に土壌中で分解され、微生物によって再利用されることが期待されています。二つ目は、リサイクル可能な材料を利用したエアロゾル缶です。特に、リサイクルしやすい非金属材料の開発が進んでおり、これにより廃棄物削減に寄与しています。また、ガス源には、従来のプロペラントに代わり植物由来の圧縮ガスを利用することが模索されています。これにより、温室効果ガスの排出を軽減することが可能となります。 このような持続可能なエアロゾル包装の用途は多岐にわたります。一般的には、化粧品やパーソナルケア製品、家庭用クリーニング製品、さらには食品業界でも利用されています。特に化粧品業界では、持続可能なパッケージは環境意識の高い消費者から支持されており、ブランドの差別化にもつながるとされています。家庭用クリーニング製品においては、リサイクル可能な素材を用いることで、使用後の環境への影響を軽減することができます。 持続可能エアロゾル包装の関連技術には、3Dプリンティング技術が挙げられます。この技術では、用途に応じた形状やサイズのエアロゾル缶を迅速に製造することが可能です。これにより、在庫管理や輸送コストを削減し、資源の無駄を減少させることができます。また、ナノテクノロジーの進展も関連しています。ナノコーティング技術を用いることで、エアロゾルの内容物がより長持ちし、パッケージ自体の強度を向上させることができます。 さらに、持続可能エアロゾル包装の開発においては、ライフサイクルアセスメント(LCA)が重要です。この手法により、素材の採取から製造、流通、使用、廃棄に至るまでの環境影響を評価し、持続可能性を考慮した設計が進められています。これにより、企業は投資金額が効果的に環境保護へ向けられているかを確認することが可能となります。 現在、持続可能エアロゾル包装の分野は急速に進化しています。国際的な環境規制の強化や、消費者の環境意識の高まりが、企業に持続可能な開発を促す要因となっています。実際、大手企業の中には、持続可能な包装への移行を宣言し、環境への配慮を企業方針に組み込む動きも見られます。このように、持続可能エアロゾル包装は、環境保護と経済的利益を両立させる新たなビジネスチャンスとなっています。 今後も持続可能エアロゾル包装の需要は増加すると予想され、技術革新とともに新たな素材やデザインが生まれることでしょう。これにより、より多くの企業が持続可能性を意識した商品開発に取り組むことが期待されています。企業、消費者、そして社会全体が協力することによって、持続可能なエアロゾル包装の普及が進み、持続可能な社会の実現に寄与することができると考えられます。 |