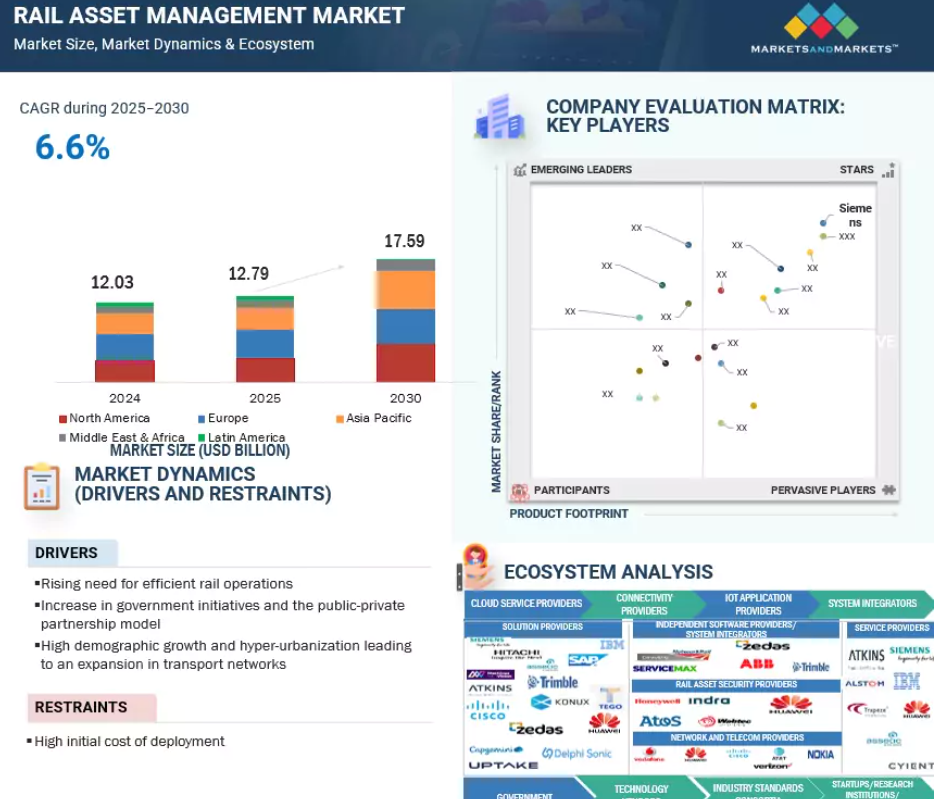

鉄道資産管理市場における魅力的な機会

中東・アフリカ

技術の進歩、都市化の進展、持続可能なモビリティの推進により、鉄道資産管理ソリューションの導入が加速しています。政府や民間企業は、鉄道インフラの近代化と乗客体験の向上のため、AI、IoT、自動化に多額の投資を行っています。

資産計画とスケジューリング、鉄道運行管理、労働力管理に対する需要の高まりが、鉄道資産管理の採用に拍車をかけています。

主要産業プレーヤーは、官民パートナーシップを結び、クラウドネイティブなプラットフォームを展開し、データ分析にAI/MLアルゴリズムを活用して、自社の地位を強化し、革新的な鉄道資産管理ソリューションの展開を拡大しています。

5G、IoT、エッジコンピューティングの導入が進むことで、リアルタイムの監視、予知保全、ネットワーク管理が可能になり、鉄道運行管理が強化されます。

中東・アフリカの鉄道資産管理市場は、急速な都市化と政府主導のスマートインフラプロジェクトに牽引され、最も高いCAGRを記録すると予測されています。

世界の鉄道資産管理市場のダイナミクス

促進要因 効率的な鉄道運行に対するニーズの高まり

効率的な鉄道運行には、鉄道資産の効果的なスケジューリング、モニタリング、メンテナンスが不可欠です。定期的なメンテナンスはダウンタイムにつながり、資産の生産性を低下させます。さらに、手動診断の成功率が低いため、ダウンタイムが長引くことも少なくありません。これに対抗するため、鉄道当局は、生産性を向上させ、ダウンタイムを最小限に抑えるよう設計された、状態ベースおよび予知保全ソリューションに多額の投資を行っています。これらの高度なソリューションは、効果的な資産スケジューリングとタイムリーな監視を保証することで、ダウンタイムの削減に役立ちます。また、リアルタイムの情報に依存するため、手動診断への依存度が低下します。

IoT技術の広範な採用により、鉄道資産やインフラストラクチャにRFID(Radio Frequency Identification)とともにGPSセンサーや検出器を統合することが可能になりました。この技術により、温度、熱、圧力、状態、位置などのさまざまな要因の収集、送信、分析が容易になります。

制約:導入初期コストの高さ

多額の初期資本支出に対するプロジェクト資金調達は、鉄道資産管理事業を拡大する上での主な障害のひとつです。鉄道インフラの改革に多額の投資を行うことは、今や国や地方自治体の主要な責任です。政府はこのような変革の必要性、ビジョン、明確性を持っているかもしれませんが、大規模な実施のための予算配分の不足が、直接的または間接的に、変革プロセスのペースを妨げています。

将来の一般予算は、こうした大規模な投資によってマイナスの影響を受ける可能性があり、すでに債務を負っている政府や地方自治体の財政負担を増大させることにもなりかねません。モノのインターネット(IoT)のような新しい技術展開を評価する前に、政府の規制機関はこれらのシステムを収益化し、実質的な役割を確保する必要があります。よりスマートなインフラは、運用コストの削減と効率の向上に役立つものの、初期費用が高いことが導入の大きな障壁となっています。

チャンス クラウドベースのソリューションに対する需要の高まり

クラウドベースのサービス、分析、インターネット技術は、信頼できるセキュリティ環境と効果的なIT管理により、ますます普及しています。ビッグデータ・クラウドパラダイムのおかげで、進化するデータ構造を受け入れ、それを最大限に活用する最大のチャンスが鉄道輸送にあることは間違いありません。その結果、すべての鉄道管理会社が大きな変化を経験し、業務とインフラを改善する能力を得ることができます。データ量の拡大、新しい技術、費用対効果の最大化という要求の高まりから、ビッグデータアプリケーションの複雑さは、その急速な拡大とともに上昇すると予想されます。新しいアナリティクス・プラットフォームとデータ・ストレージの拡張は、これらの変数によって影響を受けると予想されます。

課題:レガシーインフラとの複雑な統合

鉄道技術システムは、ネットワーク、ソフトウェア、ハードウェアなど、複数の技術コンポーネントを組み合わせており、その構成が難しい場合があります。さまざまなハードウェア・コンポーネントと鉄道資産管理ソフトウェアをレガシー・システム・インフラストラクチャ上に統合することは、複雑になる可能性があります。デジタル・インフラストラクチャの導入は、事前の強固なIT環境と有能なスタッフがなければ困難です。鉄道事業者は、ITシステムを全面的に刷新する能力を持っていますが、その費用を回収するには長い時間がかかります。

プロトコルの問題で、レガシー・システムは新世代のスマート・デバイスと統合できないことがよくあります。これらのシステムには、より高度な技術システムと効果的に通信するために必要な機能が欠けているのです。これらの国の大半がレガシーインフラに依存し続けていることを考えると、こうした統合の課題は、今後数年間、新興地域における市場拡大の妨げになると予想されます。

世界の鉄道資産管理市場のエコシステム分析

この市場の有力プレーヤーには、プラットフォームやサービスを提供する老舗の鉄道資産管理プロバイダーや規制機関などが含まれます。これらの企業は数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。シーメンス(ドイツ)、アルストム(フランス)、日立製作所(日本)、ワブテック(アメリカ)、IBM(アメリカ)、SAP(ドイツ)、キャップジェミニ(フランス)、シスコ(アメリカ)、ファーウェイ(中国)、アクセンチュア(アイルランド)、トリンブル(アメリカ)、ベントレー・システムズ(アメリカ)、アトキンス(イギリス)、DXC(アメリカ)、トラペーズ・グループ(カナダ)などが、このエコシステムで事業を展開する主要企業です。

注:上図は鉄道資産管理市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarketsの分析

予測メンテナンス分野は予測期間中に最も高いCAGRで成長する見込み

鉄道資産の予知保全の主な目的は、信頼性、安全性、効率性の面で鉄道運行全体とパフォーマンスの向上に大きく貢献することです。この要因により、固定資産や鉄道車両インフラ資産のメンテナンスは、資産状態の劣化を早期に検出することで「予知・予防戦略」に移行し、サービスに影響する故障の可能性を減らすことができます。鉄道資産予防保全ソリューションは、鉄道会社がAPMの「予知・予防」戦略を実施するのに役立ちます。予防保全ソリューションは、複数のデータソースにリアルタイムでアクセスすることができます。これらのソリューションはさらに、資産の故障や品質問題の予測を支援し、その結果、計画外のダウンタイムやメンテナンスコストの削減に役立ちます。

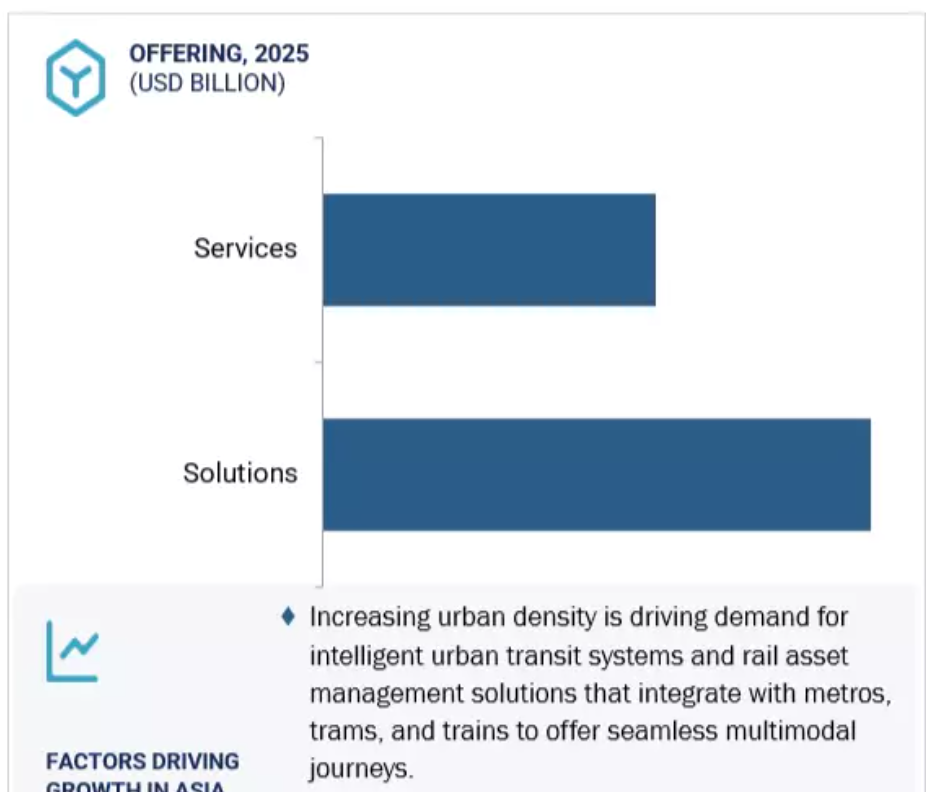

ソリューションの中では、アセットパフォーマンス管理(APM)が予測期間中に市場を支配する見込みです。

ソリューション部門では、アセット・パフォーマンス管理ソリューションが予測期間を通じて市場規模を拡大すると予測されています。APMは、資産のダウンタイムを減らし、最適なパフォーマンスを達成するために稼働させることで、鉄道部門が業務を合理化し、経費を削減し、生産性を高めるのに役立つソフトウェア・ソリューションです。鉄道資産の詳細を知るために、APMは運行管理システムと財務データベースからの情報を組み合わせます。この技術により、すべての関係者が適切なタイミングで正しい情報を得ることで、工場運営の効率を高めるためのタイムリーな意思決定を行うことができます。メンテナンスとオペレーションのスケジューリング、さまざまなアクティビティへのリソースの割り当て、「what-if」シナリオの実行、直接的なアクションの実行、資産の故障や事故発生時のアラームの発生、内蔵ソフトウェアのダッシュボードと高度な分析機能を使用した履歴データの分析などが可能です。APMは、キャパシティとユーティリティの向上、オペレーションの可視化と分析、資産故障シナリオのプロアクティブ・ソリューション、安全性の保証、単一プラットフォームからの全資産管理能力、資産収益率の向上、資産寿命の延長など、多くの利点を提供します。

予測期間中、アジア太平洋地域が最大の市場シェアを維持

鉄道資産管理市場では、アジア太平洋地域が最大の市場シェアを占めると予測されています。この成長の原動力となっているのは、新技術の採用の増加、デジタルトランスフォーメーションへの投資の拡大、アジア太平洋諸国のGDPの上昇です。オーストラリア、シンガポール、中国、韓国、香港、インドなど、この地域の主要国は、鉄道技術の進歩に多額の投資を行っています。

国連アジア太平洋経済社会委員会(UNESCAP)は、アジア横断鉄道(TAR)ネットワークの開発とデジタル化を積極的に推進しています。28カ国にまたがる約12万8,000キロメートルに及ぶこのネットワークは、地域の連結性を高めるために不可欠です。地域内および地域間の貿易と輸送を促進する重要なインフラとして機能しています。

2025年の最大市場シェア

日本:この地域で最も急成長している市場

鉄道資産管理市場の最新動向

- 2025年5月、アルストムはStorstockholms Lokaltrafik (SL)と、ストックホルム地下鉄網のMovia C20およびC30車両のデジタルシステムのサポートと高度化に関する5年間のサービスレベル契約を締結しました。この契約には、24時間365日の技術サポート、継続的なソフトウェアメンテナンスの更新、サイバーセキュリティの強化に加え、アルストムのHealth Hubを介した予測可能なメンテナンスの提供が含まれ、運用の信頼性と効率性を高めます。また、この契約は、アルストムが信頼性の高いデジタルソリューションの提供に継続的に取り組み、スウェーデンの鉄道市場で優位な地位を確立することを強化するものです。

- 2025年3月、ABBはStadlerとパートナーシップを締結し、イリノイ州のMetra向けフルバッテリー駆動車両やカリフォルニア州のCaltrans向け水素駆動車両など、アメリカの新型車両向けにトラクション・コンバーターとPro Series Traction Batteriesを提供します。

- 2025年3月、ワブテックは旅客鉄道用列車連結システムの世界的リーダーであるデルナー・カプラーズを買収しました。この買収は、ワブテックのトランジット事業を改善することを目的としており、ワブテックのポートフォリオにおいて補完的な役割を果たし、経常収益を拡大し、デルナーの連結器および通路の世界的な設置ベースから利益を得ることになります。この買収により、ワブテックの業績と旅客鉄道における技術革新が促進されることが期待されます。

- 2025年1月、日立電鉄は、新しいHMAXデジタル資産管理プラットフォームを強化するため、バルフォー・ビーティーからオムニコムを買収することで合意。オムニコムのAIを活用した鉄道モニタリング技術は、リアルタイムのインフラ洞察をサポートし、グローバルな鉄道ネットワークにおける予知保全と運用効率を高めます。

主要市場プレイヤー

鉄道資産管理市場上位企業リスト

鉄道資産管理市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。鉄道資産管理市場の主要企業は以下の通りです。

Alstom (France)

Cisco (US)

Wabtec (US)

SAP (Germany)

IBM (US)

Hitachi (Japan)

Huawei (China)

Capgemini (France)

Siemens (Germany)

Bentley Systems (US)

DXC (US)

Trapeze Group (Canada )

Atkins (UK)

Accenture (Ireland)

ZEDAS (Germany)

Trimble (US)

1 はじめに 30

1.1 研究の目的 30

1.2 市場定義 30

1.3 研究の範囲 31

1.3.1 市場セグメンテーション 31

1.3.2 対象範囲と除外項目 31

1.3.3 対象期間 32

1.4 対象通貨 32

1.5 利害関係者 33

1.6 変更の概要 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.2 一次データ 35

2.1.2.1 一次データの分類 36

2.1.2.2 主要産業の洞察 37

2.2 市場区分とデータ三角測量 38

2.3 市場規模の推定 39

2.3.1 トップダウンアプローチ 39

2.3.2 ボトムアップアプローチ 40

2.3.3 鉄道資産管理市場推定:需要側分析 42

2.4 市場予測 43

2.5 研究仮定 44

2.6 研究の制限 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 鉄道資産管理市場における魅力的な機会 49

4.2 ヨーロッパ:鉄道資産管理市場、提供サービスおよび国別 50

4.3 アジア太平洋地域:鉄道資産管理市場、提供サービスおよび国別 50

5 市場の概要および産業動向 51

5.1 導入 51

5.2 市場動向 51

5.2.1 推進要因 52

5.2.1.1 効率的な鉄道運営の必要性の高まり 52

5.2.1.2 政府の取り組みと官民

連携モデルの増加 52

5.2.1.3 人口の急増と都市化の進展による

輸送ネットワークの拡大 52

5.2.1.4 プロセスの最適化のための IoT およびその他の自動化技術の採用 53

5.2.2 制約 54

5.2.2.1 導入の初期コストが高い 54

5.2.3 機会 54

5.2.3.1 高度な交通インフラの需要の増加 54

5.2.3.2 クラウドベースのサービスの需要の増加 55

5.2.3.3 スマートシティの台頭 55

5.2.4 課題 56

5.2.4.1 レガシーインフラとの統合の複雑さ 56

5.2.4.2 IoTデバイスに関連するデータセキュリティとプライバシーの問題 56

5.3 産業の動向 57

5.4 鉄道資産管理の簡単な歴史 57

5.4.1 1980 年代~1990 年代:基礎の確立 57

5.4.2 2000 年代:インテリジェントインフラの台頭 57

5.4.3 2010年代:デジタルトランスフォーメーションとコネクティビティ 58

5.4.4 2020年~現在:AI駆動型および自律型イノベーション 58

5.5 バリューチェーン分析 58

5.6 鉄道資産管理市場:エコシステム分析 59

5.7 特許分析 61

5.8 2025 年から 2026 年の主な会議およびイベント 62

5.9 規制の動向 63

5.9.1 規制機関、政府機関、その他の組織 63

5.9.2 主な規制 67

5.9.2.1 北米 67

5.9.2.1.1 SCR 17:人工知能法案(カリフォルニア州) 67

5.9.2.1.2 S1103:人工知能自動決定

法案(コネチカット州) 67

5.9.2.1.3 国家人工知能イニシアチブ法(NAIIA) 67

5.9.2.1.4 人工知能およびデータ法(AIDA) – カナダ 68

5.9.2.2 ヨーロッパ 68

5.9.2.2.1 欧州連合(EU) – 人工知能法(AIA) 68

5.9.2.2.2 一般データ保護規則(ヨーロッパ) 69

5.9.2.3 アジア太平洋地域 69

5.9.2.3.1 生成型人工知能サービスに関する暫定行政措置 (中国) 69

5.9.2.3.2 国家AI戦略(シンガポール) 70

5.9.2.3.3 広島AIプロセス総合政策枠組み(日本) 70

5.9.2.4 中東・アフリカ 71

5.9.2.4.1 人工知能に関する国家戦略(アラブ首長国連邦) 71

5.9.2.4.2 国家人工知能戦略(カタール) 71

5.9.2.4.3 AI 倫理原則およびガイドライン(ドバイ) 71

5.9.2.5 南米アメリカ 72

5.9.2.5.1 サンティアゴ宣言(チリ) 72

5.9.2.5.2 ブラジル人工知能戦略(EBIA) 72

5.9.2.6 ISO/IEC 73

5.9.2.6.1 ISO/IEC JTC 1 73

5.9.2.6.2 ISO/IEC 27001 73

5.9.2.6.3 ISO/IEC 19770-1 73

5.9.2.6.4 ISO/IEC JTC 1/SWG 5 73

5.9.2.6.5 ISO/IEC JTC 1/SC 31 73

5.9.2.6.6 ISO/IEC JTC 1/SC 27 73

5.9.2.6.7 ISO/IEC JTC 1/WG 7 sensors 73

5.9.2.7 GDPR 74

5.9.2.8 FMCSA 74

5.9.2.9 FHWA 74

5.9.2.10 MARAD 74

5.9.2.11 FAA 74

5.9.2.12 FRA 74

5.9.2.13 IEEE-SA 74

5.9.2.14 CEN/ISO 75

5.9.2.15 CEN/CENELEC 75

5.9.2.16 ETSI 75

5.9.2.17 ITU-T 75

5.10 価格モデル分析 75

5.10.1 2024 年の鉄道資産管理ソリューションの指標価格分析

76

5.11 顧客のビジネスに影響を与えるトレンド/混乱 77

5.12 技術分析 77

5.12.1 主要技術 77

5.12.1.1 モノのインターネット(IoT 77

5.12.1.2 ビッグデータ分析およびクラウドコンピューティング 78

5.12.1.3 人工知能(AI)および機械学習(ML) 78

5.12.1.4 高度な信号システム 78

5.12.1.5 通信ベースの列車制御(CBTC) 78

5.12.2 関連技術 79

5.12.2.1 拡張現実(AR)および仮想現実(VR) 79

5.12.2.2 ブロックチェーン 79

5.12.2.3 ドローン 79

5.12.3 補完技術 80

5.12.3.1 エッジコンピューティング 80

5.12.3.2 デジタルツイン 80

5.12.3.3 サイバーセキュリティ 80

5.12.3.4 5G および無線通信ネットワーク 80

5.13 ポーターの 5 つの力モデル 81

5.13.1 新規参入の脅威 82

5.13.2 代替品の脅威 82

5.13.3 購入者の交渉力 82

5.13.4 供給者の交渉力 82

5.13.5 競争の激しさ 83

5.14 主要な利害関係者および購入基準 83

5.14.1 購入プロセスにおける主要な利害関係者 83

5.14.2 購入基準 84

5.15 使用例 85

5.15.1 ケーススタディ 1:SIEMENS が GOVIA THAMESLINK RAILWAY にメンテナンスサービスを提供しています 85

5.15.2 ケーススタディ 2:UPTAKE COMPASS を通じて、北米貨物鉄道会社の混乱した誤ったラベル付けのメンテナンス作業指示書を自動化 データ 85

5.15.3 ケーススタディ 3:シーメンス、ライン・ルール・エクスプレスにメンテナンスサービスを提供

86

5.15.4 ケーススタディ 4:アセットックがシドニー・トレインズの鉄道資産可視化を支援

資産管理の最適化を実現 86

5.15.5 ケーススタディ 5: シーメンス、ロシア鉄道向けにメンテナンスサービスを提供 87

5.15.6 ケーススタディ 6: アトランタ・ストリートカー、シーメンス・デジタル・レール・サービスと提携し、ライトレール車両の管理に新しいアプローチを導入 87

5.15.7 ケーススタディ 7:台湾高速鉄道公社が IBM MAXIMO を採用し、高度なメンテナンス管理ソリューションを構築 88

5.16 鉄道資産管理市場のベストプラクティス 88

5.17 鉄道資産管理市場の技術ロードマップ 89

5.17.1 短期ロードマップ(2023 年~2025 年) 89

5.17.2 中期ロードマップ(2026 年~2028 年) 89

5.17.3 長期ロードマップ(2029年~2030年) 90

5.18 投資および資金調達シナリオ 90

5.19 鉄道資産管理のビジネスモデル 90

5.19.1 現在のビジネスモデル 90

5.19.2 新興ビジネスモデル 91

5.20 AI/生成AIが鉄道資産管理市場に与える影響 92

5.20.1 鉄道資産管理における生成AIのユースケース 92

5.21 2025 年のアメリカ関税の影響 – 鉄道資産管理市場 93

5.21.1 はじめに 93

5.21.2 主な関税率 93

5.21.3 価格への影響分析 94

5.21.4 国/地域への影響 95

5.21.4.1 アメリカ 95

5.21.4.2 ヨーロッパ 96

5.21.4.3 アジア太平洋 97

5.21.5 鉄道資産管理市場セグメントへの影響 97

6 提供サービス別鉄道資産管理市場 99

6.1 概要 100

6.1.1 提供内容:市場ドライバー 100

6.2 ソリューション 102

6.2.1 資産パフォーマンス管理 104

6.2.1.1 データ駆動型資産パフォーマンス管理により故障を削減し、サービス品質を向上させる 104

6.2.1.2 状態監視 106

6.2.1.3 予知保全 107

6.2.2 アナリティクス 109

6.2.2.1 予測型鉄道資産管理とライフサイクル最適化によりオペレーショナルレジリエンスを強化する 109

6.2.3 資産計画とスケジューリング 110

6.2.3.1 資産計画とスケジューリングの強化による鉄道ネットワークの効率化とコスト管理 110

6.2.4 セキュリティ 111

6.2.4.1 統合監視とリアルタイム脅威検出による鉄道インフラのセキュリティ強化 111

6.2.5 人材管理 112

6.2.5.1 現場の生産性とメンテナンスのターンアラウンドタイムを改善するための、人材管理の最適化 112

6.2.6 ネットワーク管理 113

6.2.6.1 運用継続性を高め、サービスの中断を最小限に抑えるための、鉄道ネットワーク管理の効率化 113

6.2.7 その他のソリューション 114

6.3 サービス 115

6.3.1 プロフェッショナルサービス 117

6.3.1.1 戦略的資産計画と規制遵守を支援する専門家主導のプロフェッショナルサービスを提供します 117

6.3.1.2 コンサルティングとトレーニング 119

6.3.1.3 システム統合と展開 120

6.3.1.4 サポートおよびメンテナンス 121

6.3.2 マネージドサービス 122

6.3.2.1 継続的な資産監視とライフサイクル運用最適化のためのマネージドサービスの導入 122

7 鉄道資産管理市場、アプリケーション別 124

7.1 概要 125

7.1.1 アプリケーション:市場ドライバー 125

7.2 車両 126

7.2.1 状態ベースのメンテナンスと車両近代化戦略による車両性能の向上 126

7.3 インフラストラクチャ 127

7.3.1 プロアクティブなメンテナンスとデジタル資産追跡による鉄道インフラの信頼性向上 127

8 地域別鉄道資産管理市場 129

8.1 はじめに 130

8.2 北米 131

8.2.1 北米:市場推進要因 131

8.2.2 北米:マクロ経済見通し 131

8.2.3 アメリカ 136

8.2.3.1 市場を牽引する近代的な鉄道インフラのニーズの高まり 136

8.2.4 カナダ 140

8.2.4.1 市場を牽引する政府の取り組みと政策 140

8.3 ヨーロッパ 144

8.3.1 ヨーロッパ:市場推進要因 144

8.3.2 ヨーロッパ:マクロ経済の見通し 144

8.3.3 英国 148

8.3.3.1 市場を牽引する鉄道インフラ開発への政府投資 148

8.3.4 ドイツ 152

8.3.4.1 市場を牽引する効率的な鉄道運営のニーズの高まり

152

8.3.5 フランス 152

8.3.5.1 ロボットの進歩と IoT の採用が市場を牽引 152

8.3.6 その他のヨーロッパ諸国 152

8.4 アジア太平洋地域 153

8.4.1 アジア太平洋地域:市場推進要因 153

8.4.2 アジア太平洋地域:マクロ経済見通し 153

8.4.3 中国 158

8.4.3.1 鉄道インフラへの政府投資とグローバル貿易

が市場を牽引する 158

8.4.4 日本 162

8.4.4.1 鉄道インフラへの新技術の採用拡大が市場を牽引する 162

8.4.5 インド 162

8.4.5.1 鉄道インフラ開発への政府投資が市場を牽引する 162

8.4.6 オーストラリアおよびニュージーランド

8.4.6.1 市場を牽引する政府の取り組みおよび政策 163

8.4.6.1 市場を牽引する政府の取り組みおよび政策 163 163

8.4.6.1 市場を牽引する政府の取り組みと政策 163

8.4.7 アジア太平洋地域その他 167

8.5 中東・アフリカ 167

8.5.1 中東・アフリカ:市場を牽引する要因 168

8.5.2 中東・アフリカ:マクロ経済見通し 168

8.5.3 ナイジェリア 172

8.5.3.1 鉄道インフラ開発における官民パートナーシップ

市場を牽引する 172

8.5.4 南アフリカ 176

8.5.4.1 市場を牽引する輸送サービスの需要の増加 176

8.5.5 その他の中東およびアフリカ 176

8.6 ラテンアメリカ 176

8.6.1 ラテンアメリカ:市場推進要因 177

8.6.2 ラテンアメリカ:マクロ経済見通し 177

8.6.3 ブラジル 181

8.6.3.1 鉄道インフラ整備のニーズの高まり 181

8.6.4 メキシコ 185

8.6.4.1 市場を牽引する近代的かつ高度なインフラのニーズの高まり 185

8.6.5 ラテンアメリカその他 185

8.6.5 その他のラテンアメリカ 185

9 競争環境 186

9.1 はじめに 186

9.2 主要企業の戦略/2022年から2025年の勝者となるための条件 186

9.3 市場シェア分析、202 188

9.4 市場ランキング分析 189

9.5 売上高分析、2020–2024 191

9.6 企業ベンチマーク 191

9.7 企業評価マトリックス:主要プレイヤー、2024年 192

9.7.1 スター 192

9.7.2 新興リーダー 192

9.7.3 浸透型プレイヤー 192

9.7.4 参加者 192

9.7.5 企業フットプリント:主要プレイヤー、2024年 193

9.7.5.1 企業フットプリント 193

9.7.5.2 地域フットプリント 195

9.7.5.3 製品・サービスフットプリント 196

9.7.5.4 アプリケーションの足跡 197

9.8 企業評価マトリックス:スタートアップ/中小企業、2024 198

9.8.1 進歩的な企業 198

9.8.2 対応力のある企業 198

9.8.3 ダイナミックな企業 198

9.8.4 スタートブロック 198

9.8.5 競合ベンチマーク:スタートアップ/中小企業、2024 200

9.8.5.1 主要スタートアップ/中小企業の詳細リスト 200

9.8.5.2 主要スタートアップ/中小企業の競合ベンチマーク 201

9.9 競争シナリオ 202

9.9.1 製品リリースと機能強化 202

9.9.2 取引 205

9.10 ブランド/製品比較 212

9.11 企業評価と財務指標 213

10 企業プロファイル 214

10.1 主要プレイヤー 214

10.1.1 SIEMENS 214

10.1.1.1 事業概要 214

10.1.1.2 提供製品/ソリューション/サービス 215

10.1.1.3 最近の動向 216

10.1.1.3.1 製品の新規発売および改良 216

10.1.1.3.2 取引 217

10.1.1.3.3 その他の動向 217

10.1.1.4 MnMの見解 218

10.1.1.4.1 主要な強み 218

10.1.1.4.2 戦略的選択 218

10.1.1.4.3 弱みと競合上の脅威 218

10.1.2 日立 219

10.1.2.1 事業概要 219

10.1.2.2 提供製品/ソリューション/サービス 220

10.1.2.3 最近の動向 221

10.1.2.3.1 製品の新規発売と機能強化 221

10.1.2.3.2 取引 222

10.1.2.3.3 その他の動向 223

10.1.2.4 MnMの見解 224

10.1.2.4.1 主要な強み 224

10.1.2.4.2 戦略的選択 225

10.1.2.4.3 弱みと競合脅威 225

10.1.3 ALSTOM 226

10.1.3.1 事業概要 226

10.1.3.2 提供製品/ソリューション/サービス 227

10.1.3.3 最近の動向 228

10.1.3.3.1 取引 228

10.1.3.3.2 その他の動向 230

10.1.3.4 MnMの見解 231

10.1.3.4.1 主な強み 231

10.1.3.4.2 戦略的選択 231

10.1.3.4.3 弱みと競争上の脅威 231

10.1.4 IBM 232

10.1.4.1 事業概要 232

10.1.4.2 提供製品/ソリューション/サービス 233

10.1.4.3 最近の動向 234

10.1.4.3.1 製品リリースと機能強化 234

10.1.4.3.2 取引 234

10.1.4.4 MNMの見解 235

10.1.4.4.1 主要な強み 235

10.1.4.4.2 戦略的選択 235

10.1.4.4.3 弱みと競合脅威 235

10.1.5 WABTEC 236

10.1.5.1 事業概要 236

10.1.5.2 提供製品/ソリューション/サービス 237

10.1.5.3 最近の動向 238

10.1.5.3.1 取引 238

10.1.5.4 MnMの見解 240

10.1.5.4.1 主要な強み 240

10.1.5.4.2 戦略的選択 241

10.1.5.4.3 弱点と競合脅威 241

10.1.6 SAP 242

10.1.6.1 事業概要 242

10.1.6.2 提供製品/ソリューション/サービス 243

10.1.6.3 最近の動向 244

10.1.6.3.1 製品の発売および機能強化 244

10.1.7 CAPGEMINI 245

10.1.7.1 事業概要 245

10.1.7.2 提供製品/ソリューション/サービス 246

10.1.7.3 最近の動向 247

10.1.7.3.1 取引 247

10.1.8 CISCO 248

10.1.8.1 事業概要 248

10.1.8.2 提供製品/ソリューション/サービス 249

10.1.8.3 最近の動向 250

10.1.8.3.1 製品リリースおよび機能強化 250

10.1.8.3.2 取引 250

10.1.9 HUAWEI 251

10.1.9.1 事業概要 251

10.1.9.2 提供製品/ソリューション/サービス 252

10.1.9.3 最近の動向 254

10.1.9.3.1 製品リリースおよび機能強化 254

10.1.10 ACCENTURE 255

10.1.10.1 事業概要 255

10.1.10.2 提供製品/ソリューション/サービス 256

10.1.10.3 最近の動向 257

10.1.10.3.1 取引 257

10.1.11 TRIMBLE 258

10.1.12 BENTLEY SYSTEMS 260

10.1.13 ATKINS 262

10.1.14 DXC TECHNOLOGY 263

10.1.15 TRAPEZE GROUP 264

10.1.16 L&T TECHNOLOGY SERVICES 265

10.1.17 CYIENT 266

10.1.18 WSP 267

10.2 スタートアップ/中小企業 268

10.2.1 3SQUARED 268

10.2.1.1 事業概要 268

10.2.1.2 提供製品/ソリューション/サービス 269

10.2.1.3 最近の動向 270

10.2.1.3.1 製品リリースと機能強化 270

10.2.1.3.2 取引 271

10.2.1.3.3 その他の動向 272

10.2.2 TEGO 273

10.2.3 KONUX 274

10.2.4 ASSETIC 275

10.2.5 ビジョン搭載マシン 276

10.2.6 UPTAKE 277

10.2.7 DELPHISONIC 278

10.2.8 ZEDAS 279

10.2.9 SIMPLEWAY 280

10.2.10 AITEK S.P.A. 281

10.2.11 CLOUDMOYO 282

10.2.12 GIV SOLUTION 283

11 隣接/関連市場 284

11.1 はじめに 284

11.1.1 制限事項 284

11.2 スマート鉄道市場–2030年までのグローバル予測 284

11.2.1 市場定義 284

11.2.2 市場概要 284

11.2.3 スマート鉄道市場、提供内容別 285

11.2.4 スマート鉄道市場、ソリューション別 285

11.2.5 スマート鉄道市場、サービス別 287

11.2.6 スマート鉄道市場、プロフェッショナルサービス別 287

11.2.7 スマート鉄道市場、地域別 288

11.3 鉄道管理システム市場 – 2025年までのグローバル予測 289

11.3.1 市場定義 289

11.3.2 市場概要 289

11.3.3 鉄道管理システム市場、提供内容別 290

11.3.4 鉄道管理システム市場、ソリューション別 291

11.3.5 鉄道管理システム市場、地域別 291

11.4 鉄道プラットフォームセキュリティ市場 – 2024年までのグローバル予測 292

11.4.1 市場定義 292

11.4.2 市場概要 292

11.4.3 鉄道プラットフォームセキュリティ市場、コンポーネント別 293

11.4.4 鉄道プラットフォームセキュリティ市場、ソリューション別 293

11.4.5 鉄道プラットフォームセキュリティ市場、サービス別 294

11.4.6 鉄道プラットフォームセキュリティ市場、専門サービス別 294

11.4.7 鉄道プラットフォームセキュリティ市場、用途別 295

11.4.8 鉄道プラットフォームセキュリティ市場、地域別 295

11.5 デジタル鉄道市場 – 2030年までのグローバル予測 296

11.5.1 市場定義 296

11.5.2 市場概要 296

11.5.3 デジタル鉄道市場、ソリューション別 296

11.5.4 デジタル鉄道市場、サービス別 297

11.5.5 デジタル鉄道市場、専門サービス別 298

11.5.6 デジタル鉄道市場(アプリケーション別) 299

11.5.7 デジタル鉄道市場(地域別) 299

12 付録 301

12.1 ディスカッションガイド 301

12.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 305

12.3 カスタマイズオプション 307

12.4 関連レポート 307

12.5 著者詳細 308

※参考情報

鉄道アセットマネジメントは、鉄道業界における資産の管理と最適化を目的としたプロセスです。鉄道インフラや車両、関連設備の管理を通じて、運営の効率性を高め、安全性を確保し、コストを削減することが求められます。効果的な鉄道アセットマネジメントは、資産ライフサイクル全体を見通した戦略的なアプローチが必要です。

鉄道アセットマネジメントには、いくつかの種類があります。一つは、物理資産の管理です。これは、トンネル、駅、レール、信号システムなどのインフラストラクチャーの維持管理に重点を置いています。物理資産の管理では、定期的な点検、保守作業、更新計画を含むことが多いです。

もう一つの種類は、運用資産の管理です。これは、車両の運営状況や運行スケジュールの管理を指します。運用資産の管理では、列車のダイナミクスや運行データの分析が重要です。これにより、運行の効率化や遅延の最小化が図れます。

さらに、人材の管理も鉄道アセットマネジメントの重要な要素です。運営スタッフや保守作業員のスキルや経験を管理し、最適な人材の配置を行うことにより、鉄道サービスの質を高めることができます。

鉄道アセットマネジメントの用途は多岐にわたります。まず、安全性の向上が挙げられます。適切な管理を通じて、故障のリスクを最小限に抑え、事故を未然に防ぐことができます。これにより、利用者に安心して利用してもらえる環境を提供することができます。

コスト管理も重要な用途の一つです。アセットマネジメントを適切に行うことで、メンテナンスや運用にかかる費用を抑えることが可能です。これにより、乗客運賃の負担を軽減し、競争力を維持することができます。

また、環境負荷の低減にも寄与します。鉄道は一般的に環境に優しい交通手段ですが、アセットマネジメントによる効率的な運営が実現することで、さらなるCO2排出削減が可能です。

鉄道アセットマネジメントに関連する技術の進展も重要です。デジタル化やIoT(モノのインターネット)技術を活用することで、リアルタイムでのデータ収集と分析が可能になります。センサーを用いて車両やインフラの状態を常時監視することで、故障の予兆を早期に把握し、適切なメンテナンスを実施することができます。

さらに、ビッグデータやAI(人工知能)の活用も進んでいます。収集したデータを分析し、予測モデルを構築することで、将来的なメンテナンスの必要性を予測し、最適なタイミングでの作業を計画できます。これにより、無駄なコストを削減し、サービスの品質を向上させることが可能です。

加えて、GIS(地理情報システム)技術を用いることで、鉄道の資産管理が地理的に最適化されます。地図上で資産の配置や状態を視覚化することで、効率的な管理が実現します。

このように、鉄道アセットマネジメントは単なる資産管理だけでなく、広範囲にわたる戦略的な取り組みを含んでいます。今後も技術の進展に伴い、ますます重要性を増していくことが予想されます。鉄道業界が抱える課題に対して、革新的な解決策を提供することが求められます。これにより、安全で快適な鉄道サービスを持続可能な形で提供する基盤が築かれるのです。 |