伝統的な分子診断は価値あるものですが、高コスト、開発期間の長期化、精度が低いといった限界があり、アタラクシスのAIを活用した検査のような次世代ソリューションへの需要が高まっています。世界のがん患者数が継続的に増加する中、治療成果の向上と個別化治療計画の実現を可能にするイノベーションは、プレシジョン・オンコロジーの進展に不可欠となり、市場成長を牽引するでしょう。

がん早期発見への注目が高まり、革新的なスクリーニング技術の開発が進むことは、精密がん医療業界の主要な推進要因です。複数の政府機関が、がん検出における新技術の導入に貢献する取り組みを推進しています。例えば、2024年2月に発表されたニュースによると、国立衛生研究所(NIH)は、多がん検出血液検査を含む新興技術を評価する「がんスクリーニング研究ネットワーク」を設立しました。これらの検査は、複数の種類のがんを同時に検出する可能性があり、がんが治療可能な段階で早期発見を可能にします。NIHの「MCDsに関する先導的研究」は、24,000人の参加者を対象に、これらの検査の実現可能性と有効性を評価することを目的としています。この研究は、がんの診断と治療の方法を変革する可能性があります。MCDsのような技術が開発・検証されるにつれ、より正確で効率的かつ侵襲性の低いスクリーニング方法への需要が高まり、精密がん医療業界の成長が促進されるでしょう。

FDA(米国食品医薬品局)などの規制当局による標的療法や組み合わせ療法の承認が増加していることは、市場成長を大幅に後押ししています。例えば、2024年4月には、進行性子宮内膜がんに対するドスタルリマブ-GXLY(ジェンペルリ)、HER2陽性固形腫瘍に対するトラスツズマブ・デルクステカン-NXKI(エンヘルトゥ)など、複数のがんに対する画期的な療法や組み合わせ療法が承認されました。これらの承認は、特定のがん亜型や遺伝子変異を標的とするパーソナライズド医療への注目が高まっていることを示しています。これらの療法は、がんの独自の遺伝的・分子プロファイルに対応したより効果的で個別化された治療を可能にし、患者アウトカムの向上と精密がん医療ソリューションの需要拡大を後押ししています。さらに、革新的な治療法の承認プロセスが加速していることも、市場成長をさらに促進しています。臨床医が患者にパーソナライズされた最先端のケアを提供できる選択肢が増えるためです。

市場集中度と特徴

イノベーションの度合いは、ゲノムシーケンス、人工知能、バイオマーカーに基づく療法の進展により著しいものとなっています。次世代シーケンス(next-generation sequencing)などの技術は詳細な腫瘍プロファイリングを可能にし、AIは薬物発見と治療の個人化を加速しています。CAR-T細胞療法や液体生検などの画期的な技術は、がん治療を革命的に変革し、侵襲性が低く高精度な治療オプションを提供しています。

精密がん医療業界は、がん治療の進展を加速するため、ステークホルダーが協力する高いレベルの連携とパートナーシップ活動が特徴的です。製薬企業、バイオテクノロジー企業、学術機関間の戦略的提携は、薬物発見とバイオマーカーの同定を推進しています。LC-SCRUM-AsiaやCancer Moonshotプログラムの下でのグローバルな取り組みは、臨床試験の効率化と最先端療法へのアクセス拡大を目的としたパートナーシップの好例です。これらの連携は、未解決の医療ニーズに対応し、パーソナライズドがん医療のイノベーションを促進する上で不可欠です。

規制当局は、がん診断に用いられる新規バイオマーカーに対し、厳格な臨床検証を義務付けています。FDAの「Breakthrough Therapy Designation」やEMAの「Priority Medicines(PRIME)」などの規制枠組みは、革新的な治療法の承認を加速し、市場成長を促進します。これらは信頼性を確保する一方で、革新的な製品を市場に投入するまでの時間とコストを延長する可能性もあります。

精密がん医療業界における製品拡大は、特定のがんタイプや遺伝子変異に最適化された革新的な治療法や診断ツールの発売に牽引されています。ロシュやイルミナは高度な次世代シーケンシング(NGS)プラットフォームを導入しており、製薬企業はKRAS阻害剤やCAR-T細胞療法などの標的療法でパイプラインを拡大しています。これらの拡大は未充足な臨床ニーズに対応し、個人化がん医療を強化しています。

精密がん医療業界における地域展開は、市場シェアの拡大、新興市場の開拓、グローバルな多様な医療ニーズに対応するため、企業にとって重要な戦略です。地域展開の焦点は、疾患の有病率の差異、経済発展、医療インフラ、規制環境などの要因によって左右されています。

製品タイプ別動向

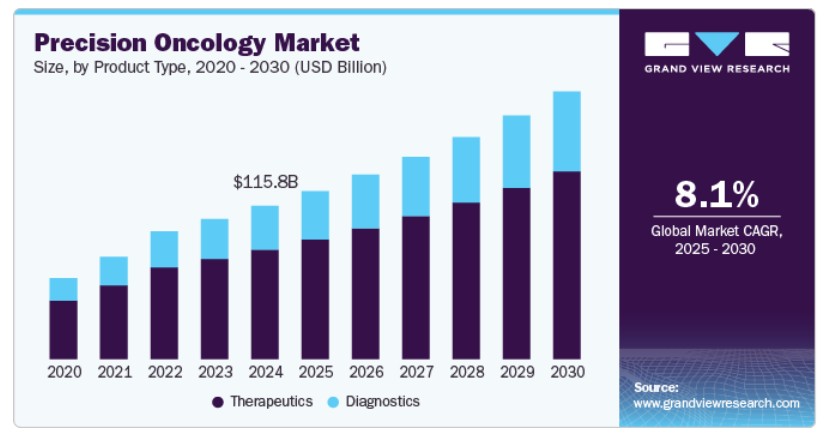

製品タイプ別では、2024年に71.3%の最大の売上高シェアを占めた治療薬セグメントが市場をリードしています。これは、特定の遺伝子変異に適合した標的療法の開発と承認が進んでいるためです。例えば、2024年10月、米国食品医薬品局(FDA)は、Genentech, Inc.のItovebi(inavolisib)を、PIK3CA変異を有する進行性ホルモン受容体陽性、HER2陰性乳がんに対する治療薬として承認しました。Phase III INAVO120試験の結果に基づき、Itovebiは進行無増悪生存期間を著しく改善し、乳がんにおける一般的な難治性変異に対する未充足ニーズに対応しました。このような進歩は治療イノベーションに重要な役割を果たし、遺伝性がん患者の治療成果の変革に貢献しています。このような先進治療薬の規制承認により、このセグメントは市場を支配しており、予測期間中に大幅な成長が見込まれています。

診断セグメントは、AI駆動型技術の進展により、より正確で個人に合わせたケアを可能にするため、予測期間中に最も高い年平均成長率(CAGR)8.6%で成長すると予想されています。例えば、2024年9月、F. Hoffmann-La Roche Ltdは、8つの新たなパートナーから20を超えるAIアルゴリズムを統合したデジタル病理学のオープン環境を拡大し、AIががん診断に与える変革的な可能性を示しました。これらのツールは、病理診断を向上させる高価値な洞察を提供し、臨床医が特定のバイオマーカーを特定し、患者個々の治療を最適化することを可能にします。このようなイノベーションは、臨床成果を向上させるだけでなく、診断分野の成長に大きな機会を生み出し、精密医療の基盤としての役割を強化しています。

がん種類別インサイト

がん種類別では、2024年に41.7%の最大の売上シェアを占めた乳がんセグメントが市場をリードしました。これは、乳がん検診、診断、手術および放射線治療に関する意識の高まりが要因です。同様に、研究活動の拡大、早期乳がん検出、患者全体の予後改善は、標的療法の採用拡大により患者アウトカムを改善する精密腫瘍学などの新規手法の開発を促進すると予想されます。例えば、ファイザーのフェーズ3 PATINA 試験では、標準的な第一線維持療法に IBRANCE(パルボシクリブ)を追加することで、HR+ および HER2+ 転移性乳がん患者における無増悪生存期間が有意に改善されました。この画期的な成果は、この一般的ながんタイプに対する個別化治療戦略の重要性を浮き彫りにし、業界におけるイノベーションと投資を促進しています。このような進展は、乳がん患者の生存率向上を通じて、精密がん医療業界におけるセグメントのリーダーシップを強化しています。

子宮頸がんセグメントは、研究プロジェクトの増加、資金調達、製品発売が市場成長を後押ししていることから、予測期間中に最も高い年平均成長率(CAGR)8.7%を記録すると予想されています。さらに、患者さんの生存アウトカムを改善する標的療法の進展が、セグメントの成長に寄与しています。例えば、2024年4月、TIVDAK(tisotumab vedotin-tftv)がFDA承認を取得し、再発または転移性子宮頸がんにおいて全体的な生存利益を示す最初の抗体薬物複合体として、重要なマイルストーンを達成しました。グローバルな第3相試験の結果は、化学療法と比較して優れた有効性を示し、この困難ながんタイプにおける重要な未充足ニーズに対応しました。このような画期的な成果は、革新的な治療法がケアを変革する可能性を浮き彫りにし、このセグメントの市場成長を加速させています。

エンドユーザー別動向

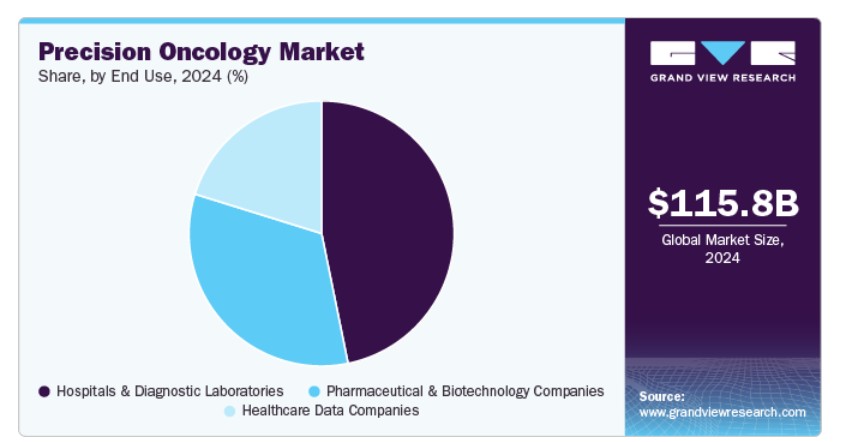

最終用途別では、2024年に46.8%の最大の売上高シェアを占めた病院および診断セグメントが市場をリードしました。病院および診断分野では、腫瘍の分子プロファイリングを通じて遺伝子変異を特定する精密がん治療製品が、世界的に注目されています。精密計画、精密診断、モニタリング、精密治療といった要素に焦点を当て、専門知識を組み合わせた市場は、病院および診断ラボラトリーにおいてますます重要な役割を果たしています。

製薬・バイオテクノロジー企業セグメントは、予測期間中に最も高い年平均成長率(CAGR)8.5%を記録すると予測されています。さらに、製薬・バイオテクノロジーメーカーは、変化する顧客ニーズに対応するため、カスタマイズされたエンドツーエンドソリューションの開発に注力しています。このセグメントの企業は、医薬品開発プログラムを支援する大規模プロジェクトの拡大が予想されています。

地域別動向

北米の精密がん医療市場は、2024年に44.0%の最大の売上高シェアを占めています。この市場優位性は、個人に合わせた治療アプローチを可能にする高度な診断ツールの普及拡大に起因しています。例えば、2024年8月、イルミナ社はFDAの承認を取得した「TruSight Oncology総合検査」を発表し、固形腫瘍における500を超える遺伝子の解析を通じて、治療に役立つバイオマーカーを特定する画期的な進歩を遂げました。この検査は、バイエルのVITRAKVIやリリーのRETEVMOなどの療法のコンパニオン診断として承認され、患者を標的療法とマッチングさせることでがん治療の精度を向上させます。このようなイノベーションは、診断精度向上と治療オプションの拡大を通じて、地域における精密がん医療の成長を後押ししています。

米国精密がん医療市場動向

米国精密腫瘍学市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。多様ながんに対する革新的な治療レジメンの承認が、市場を牽引する主要因の一つです。例えば、アストラゼネカのImfinzi(デュルバルマブ)は、2024年8月にFDAから切除可能な早期非小細胞肺がんの化学療法との併用療法として承認されました。AEGEAN第III相試験の結果、イムフィンチをベースとした療法は、術前化学療法単独と比較して、再発、進行、または死亡のリスクを32%減少させました。このような進歩は、生存率を向上させる精密療法の採用拡大を示しており、米国における個人化がん治療の需要を促進し、市場成長を後押ししています。

欧州精密腫瘍学市場動向

欧州の精密腫瘍学市場は、希少がんに対する革新的な療法への注目が高まり、戦略的提携や放射性リガンド療法の進展を背景に、有望な地域として浮上する見込みです。例えば、2024年9月、サノフィはラジオメディックスとオラノ・メッドとのライセンス契約を発表し、ソマトスタチン受容体を発現する神経内分泌腫瘍を対象とした標的アルファ療法「アルファメディックス(212Pb-DOTAMTATE)」の開発を強調しました。この次世代放射性リガンド医薬品は、鉛-212を活用して精密な標的がん治療を提供し、希少で治療が困難ながん患者さんの未充足ニーズに対応しています。このような取り組みは、欧州における精密医療の進展を促進し、特定のがん亜型に最適化された革新的なソリューションを通じて成長を後押ししています。

イギリスにおける精密腫瘍学市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれており、これは特定のがんバイオマーカーを標的とする高度な抗体薬物複合体(ADC)の開発への注目が高まっているためです。例えば、GSKのB7-H3標的ADCは、2024年8月に米国FDAから再発または難治性の進行期小細胞肺がんに対する画期的な治療法指定を受け、このような療法の潜在性を示しています。この革新は、複雑ながん症例に対応する精密治療への需要の高まりを反映し、英国市場における投資と採用を促進し、進化する医療ニーズに対応しています。

フランスの精密腫瘍学市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。フランス市場は、がんをより正確に検出・モニタリング可能な高度な核医学診断技術の採用拡大により成長しています。例えば、2024年5月にCuriumが導入したPYLCLARI(Piflufolastat [18F])は、前立腺がん治療において重要なマイルストーンとなる革新的なPETトレーサーです。この診断ツールは、高リスク患者におけるPSMA陽性病変の特定や、PSA値上昇患者における再発の局在化を支援します。診断精度を向上させることで、PYLCLARIは治療計画の最適化と患者アウトカムの改善を実現し、同国の精密がん医療におけるリーダーシップを強化するとともに、最先端の放射性医薬品ソリューションの採用拡大を後押ししています。

ドイツの精密がん医療市場は、予測期間中に著しいCAGRで拡大すると見込まれています。同国の個人化医療への強い重視と、革新的ながん治療の採用を支援する包括的な医療インフラは、主要な市場ドライバーの一つです。ドイツは、精密がん医療の基盤となるゲノムプロファイリングと分子診断の普及においてリーダーシップを発揮しています。さらに、ドイツがん研究センターをはじめとする学術機関や研究組織の広範なネットワークは、精密がん医療療法の開発を推進し、市場成長をさらに加速しています。

アジア太平洋地域精密がん医療市場動向

アジア太平洋地域の精密がん医療市場は、がん医療と研究の向上を目的とした国際的な協力の強化により、予測期間中に最も高い年平均成長率(CAGR)9.0%で成長すると予想されています。例えば、米国、オーストラリア、インド、日本が共同で発足した「クアド・キャンサー・ムーンショット」イニシアチブは、インド太平洋地域のがん医療エコシステムを強化するものと期待されています。このイニシアチブは、医療インフラの改善、研究協力の拡大、がん予防、検出、治療への支援強化に焦点を当てています。子宮頸がんを起点として、他の種類のがんにも対応する広範な取り組みは、精密がん医療の進展、最先端治療へのアクセス改善、地域特有の診断・治療ソリューションの開発を促進すると予想されます。

インドの精密がん医療市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。同国におけるアクセス可能で手頃な価格の革新的な療法の開発は、2024年4月に発売されたインド初の国産CAR-T細胞療法が象徴しています。この画期的な遺伝子療法は、高コストのためこれまでアクセスできなかった患者に有望な選択肢を提供し、がん治療における重要な進展です。CAR-T細胞療法がより手頃な価格になるにつれ、最先端の治療へのアクセスが拡大し、インドの人口におけるがん対策に貢献します。この取り組みは、同国のバイオテクノロジー分野における能力の向上を示すだけでなく、より広範な動向と一致し、インドの市場成長をさらに促進します。

日本の精密がん治療市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。日本の研究開発への投資、特にバイオテクノロジーと診断分野への投資は、継続的なイノベーションと市場成長を支えています。

ラテンアメリカ精密がん治療市場動向

ラテンアメリカの精密がん治療市場は、予測期間中に著しいCAGRで成長すると予想されています。医療インフラへの投資の増加と、高度な診断・治療技術の採用が、地域の主要な市場ドライバーとなっています。ブラジルやアルゼンチンなどの国では、地域におけるがん負担の増加に対応するため、分子診断や標的療法へのアクセス拡大が進んでいます。公的・民間パートナーシップ、地域連携、がん医療への政府資金投入などのイニシアチブが、精密がん医療ソリューションの普及を促進し、ラテンアメリカ全体の市場成長を後押ししています。

ブラジル精密がん医療市場は、予測期間中に大幅なCAGRで成長すると予測されています。ブラジル市場は、先進的ながん治療へのアクセス拡大に焦点を当てたイニシアチブにより成長しています。オンシディウム財団は、グローバルな治療寄付イニシアチブであるRLT-Connectプログラムを実施することで、アクセス性を積極的に向上させてきました。ベルギー経済ミッション期間中にMNDカンピナスなどの機関と提携することで、同財団はブラジルにおける医療アクセスが限られたコミュニティが命を救う放射性リガンド療法の恩恵を受けることを可能にしました。この歴史的な合意は、公平ながん医療への強いコミットメントを示し、同国における革新的な精密がん医療ソリューションの採用を促進しています。

中東・アフリカ精密がん医療市場動向

中東・アフリカ地域の精密がん医療市場は、予測期間中に最も高いCAGRで成長すると予想されています。戦略的提携を通じた革新的ながん治療の普及が、地域の成長を後押ししています。例えば、2024年11月、製薬会社はPharmalinkとの提携を発表しました。この提携により、Pharmalinkは中東・北アフリカ(MENA)地域と南アフリカの一部の主要国において、先進的な抗がん療法であるsugemalimabの商業化権を取得しました。この合意は、sugemalimabの供給と商業化を保証するだけでなく、サウジアラビア、アラブ首長国連邦(UAE)、エジプト、南アフリカなどにおける最先端治療へのアクセスを加速させます。このような提携は、未充足医療ニーズに対応し、地域全体のがん治療成果を向上させることで、精密がん医療のエコシステムを強化しています。

サウジアラビアの精密がん医療市場は、予測期間中に魅力的な年平均成長率(CAGR)を記録すると予想されています。例えば、2025年1月、ボストン・オンコロジー・アラビアとSPIMACOは、王国内で先進的な経口がん治療薬の製造に関する覚書に署名しました。この取り組みは、患者が最先端の治療法にアクセスする機会を拡大し、精密医療の地元における専門知識を育成し、同国の医薬品インフラを強化することで、市場成長を促進しています。

主要な精密がん医療企業動向

主要な企業は、診断検査と治療の精度、速度、効率を向上させるため、新しい組み合わせ療法の開発や高度な診断ツールの革新に焦点を当てています。さまざまな組織が、臨床試験プロセスの協業、イノベーション、効率化に積極的に取り組んでいます。例えば、国立がんセンター、PREMIA、パラダイムが提携するLC-SCRUM-CDイニシアチブは、150を超えるLC-SCRUM-Asia病院からなる広範なゲノムスクリーニングネットワークを活用し、個別化がん医療の進展に焦点を当てています。ワークフローの簡素化と臨床試験コストの削減により、これらの戦略は効率性を向上させ、患者さんの臨床試験への参加を加速します。さらに、グローバルな製薬企業との提携を通じて、最先端の治療法を市場に導入する取り組みが進められています。

主要な精密がん医療企業:

以下の企業は、精密がん医療市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific Inc.

- Invitae Corporation

- Qiagen N.V.

- Illumina, Inc.

- Laboratory Corporation Of America Holding

- Exact Sciences Corporation

- Rain Oncology Inc.

- Strata Oncology, Inc.

- Xilis, Inc.

- Variantyx, Inc.

- Bioserve

- Relay Therapeutics

- Acrivon Therapeutics

最近の動向

- 2024年8月、バイデン・ハリス政権のARPA-Hは、呼吸と/または尿サンプルを使用してステージIの30種類以上の固形腫瘍を検出する、世界初となる自宅用合成マルチがん早期検出(MCED)検査の開発を目的としたPOSEIDONプログラムを立ち上げました。このイニシアチブは、バイデンがんムーンショットの目標である、早期検出の向上とがん検診へのアクセス拡大を通じてグローバル市場に大きな影響を与えることを目指しています。

- 2024年8月、ImCheck Therapeuticsは、フランス2030計画の一環としてBpifranceが管理する「i-Démo」イニシアチブを通じて、€20.18百万の希薄化しない資金調達を獲得しました。この資金は、がんを対象としたγ9δ2 T細胞活性化抗体ICT01のフェーズI/IIa臨床試験の加速と、感染症を対象としたICT41の臨床開発を支援します。

- 2024年5月、Clasp Therapeuticsは、Catalio Capital Management、Third Rock Ventures、Novo Holdingsが共同でリードしたシリーズA資金調達でUSD150百万を調達し、事業を開始しました。同社のプラットフォームは、腫瘍特異的な標的化を実現し、治療の精度を向上させ、オフターゲット効果を低減する、腫瘍遺伝子ドライバー変異に特化した次世代T細胞エンゲージメント薬の開発を進めています。これにより、パーソナライズドがん治療のさらなる進展が期待されます。

グローバル精密がん治療市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントの売上高成長予測と最新トレンド分析を提供します。Grand View Researchは、本レポートにおいて、グローバル精密がん医療市場を製品タイプ、がん種類、最終用途、地域に基づいてセグメント化しています。

- 製品タイプ別見通し(売上高、USD百万、2018年~2030年)

- 診断

- 治療薬

- がん種類別見通し(売上高、百万ドル、2018年~2030年)

- 乳がん

- 大腸がん

- 子宮頸がん

- 前立腺がん

- 肺がん

- その他

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院・診断検査施設

- 製薬・バイオテクノロジー企業

- 医療データ企業

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- シンガポール

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品タイプ

1.2.2. がん種類

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品タイプ見通し

2.2.2. がんタイプ見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競争動向

第3章. 精密腫瘍学市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. がん患者の増加

3.2.1.2. ゲノミクスと分子診断技術の進展:

3.2.1.3. 政府と民間セクターの支援策

3.2.2. 市場制約分析

3.2.2.1. 精密がん治療のコストの高さ

3.2.2.2. 先進診断技術へのアクセス制限:

3.3. 精密がん治療市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. 精密がん治療市場:製品タイプ別市場規模予測とトレンド分析

4.1. 製品タイプ別市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. 製品タイプ別グローバル精密腫瘍学市場の見通し

4.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

4.4.1. 診断

4.4.1.1. 市場推定値と予測(2018年から2030年、USD百万)

4.4.2. 治療法

4.4.2.1. 市場推定値と予測(2018年から2030年、USD百万)

第5章. 精密腫瘍学市場:がん種類別推定値とトレンド分析

5.1. がん種類別市場シェア、2024年と2030年

5.2. セグメントダッシュボード

5.3. がん種類別グローバル精密腫瘍学市場の見通し

5.4. 市場規模と予測、およびトレンド分析、2018年から2030年までの以下の内容

5.4.1. 乳がん

5.4.1.1. 市場推定値と予測、2018年から2030年(USD百万)

5.4.2. 大腸がん

5.4.2.1. 市場推定値と予測、2018年から2030年(USD百万)

5.4.3. 子宮頸がん

5.4.3.1. 市場推定値と予測、2018年から2030年(USD百万)

5.4.4. 前立腺がん

5.4.4.1. 市場規模と予測(2018年から2030年まで、百万米ドル)

5.4.5. 肺がん

5.4.5.1. 市場規模と予測(2018年から2030年まで、百万米ドル)

5.4.6. その他

5.4.6.1. 市場規模推計と予測(2018年から2030年、百万米ドル)

第6章 精密腫瘍学市場:最終用途別市場規模推計とトレンド分析

6.1. 最終用途別市場シェア(2024年と2030年)

6.2. セグメントダッシュボード

6.3. グローバル精密腫瘍学市場:最終用途別見通し

6.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下のセグメント別

6.4.1. 病院と診断

6.4.1.1. 市場規模と予測(2018年から2030年、百万米ドル)

6.4.2. 製薬とバイオテクノロジー

6.4.2.1. 市場推定値と予測(2018年から2030年、USD百万)

6.4.3. 医療データ企業

6.4.3.1. 市場推定値と予測(2018年から2030年、USD百万)

第7章. 精密腫瘍学市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模と予測トレンド分析、2018年から2030年:

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 対象疾患の有病率

7.5.1.5. 米国市場推定値と予測(2018年から2030年、百万ドル)

7.5.2. カナダ

7.5.2.1. 主要な国別動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 対象疾患の有病率

7.5.2.5. カナダ市場の見積もりおよび予測(2018年から2030年、百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. 対象疾患の有病率

7.5.3.5. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. 対象疾患の有病率

7.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.2. ドイツ

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. 対象疾患の有病率

7.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. 対象疾患の有病率

7.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年)(百万ドル)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 規制枠組み/償還構造

7.6.4.3. 競争状況

7.6.4.4. 対象疾患の有病率

7.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 規制枠組み/償還構造

7.6.5.3. 競争状況

7.6.5.4. 対象疾患の有病率

7.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、百万米ドル)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 規制枠組み/償還構造

7.6.6.3. 競争状況

7.6.6.4. 対象疾患の有病率

7.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要な国別動向

7.6.7.2. 規制枠組み/償還構造

7.6.7.3. 競争状況

7.6.7.4. 対象疾患の有病率

7.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 規制枠組み/償還構造

7.6.8.3. 競争状況

7.6.8.4. 対象疾患の有病率

7.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要な国別動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 対象疾患の有病率

7.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. 対象疾患の有病率

7.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. 対象疾患の有病率

7.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、百万米ドル)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. 対象疾患の有病率

7.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み/償還構造

7.7.5.3. 競争状況

7.7.5.4. 対象疾患の有病率

7.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.7.6. タイ

7.7.6.1. 主要な国別動向

7.7.6.2. 規制枠組み/償還構造

7.7.6.3. 競争状況

7.7.6.4. 対象疾患の有病率

7.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要な国別動向

7.8.1.2. 規制枠組み/償還構造

7.8.1.3. 競争状況

7.8.1.4. 対象疾患の有病率

7.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み/償還構造

7.8.2.3. 競争状況

7.8.2.4. 対象疾患の有病率

7.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要な国別動向

7.9.1.2. 規制枠組み/償還構造

7.9.1.3. 競争状況

7.9.1.4. 対象疾患の有病率

7.9.1.5. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 規制枠組み/償還構造

7.9.2.3. 競争状況

7.9.2.4. 対象疾患の有病率

7.9.2.5. サウジアラビア市場の見積もりおよび予測(2018年から2030年、米ドル百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 規制枠組み/償還構造

7.9.3.3. 競争状況

7.9.3.4. 対象疾患の有病率

7.9.3.5. UAE市場推定値と予測(2018年から2030年、USD百万)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 規制枠組み/償還構造

7.9.4.3. 競争状況

7.9.4.4. 対象疾患の有病率

7.9.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要企業の市場シェア分析(2024年)

8.3.2. サーモフィッシャーサイエンティフィック株式会社

8.3.2.1. 企業概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. インビテア・コーポレーション

8.3.3.1. 企業概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. キューゲン・エヌ・ブイ

8.3.4.1. 企業概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. イリミナ・インク

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. エクサクト・サイエンシズ・コーポレーション

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. レイン・オンコロジー・インク

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. ストラタ・オンコロジー・インク

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Xilis, Inc.

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. Variantyx, Inc.

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. Bioserve

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. Relay Therapeutics

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. Acrivon Therapeutics

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 製品ベンチマーク

8.3.14.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米精密腫瘍学市場(製品タイプ別)、2018年~2030年(百万ドル)

表3 北米精密腫瘍学市場(がん種類別)、2018年~2030年(百万ドル)

表4 北米精密腫瘍学市場(最終用途別)、2018年~2030年(百万ドル)

表5 米国精密腫瘍学市場(製品タイプ別)、2018年~2030年(百万ドル)

表6. 米国精密腫瘍学市場(がん種類別)、2018年~2030年(百万ドル)

表7. 米国精密腫瘍学市場(最終用途別)、2018年~2030年(百万ドル)

表8. カナダ精密腫瘍学市場(製品種類別)、2018年~2030年(百万ドル)

表9 カナダ精密腫瘍学市場、がん種類別、2018年~2030年(百万ドル)

表10 カナダ精密腫瘍学市場、用途別、2018年~2030年(百万ドル)

表11 メキシコ精密腫瘍学市場、製品種類別、2018年~2030年(百万ドル)

表12 メキシコ精密腫瘍学市場、がん種類別、2018年~2030年(百万米ドル)

表13 メキシコ精密腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表14 欧州精密腫瘍学市場、製品種類別、2018年~2030年(百万米ドル)

表15 欧州精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表16 欧州精密腫瘍学市場(用途別)、2018年~2030年(百万米ドル)

表17 イギリス精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表18 イギリス精密腫瘍学市場、がん種類別、2018年~2030年(百万ドル)

表19 イギリス精密腫瘍学市場、用途別、2018年~2030年(百万ドル)

表20 ドイツ精密腫瘍学市場、製品種類別、2018年~2030年(百万ドル)

表21 ドイツの精密腫瘍学市場(がん種類別)、2018年~2030年(百万ドル)

表22 ドイツの精密腫瘍学市場(最終用途別)、2018年~2030年(百万ドル)

表23 フランスの精密腫瘍学市場(製品種類別)、2018年~2030年(百万ドル)

表24 フランス精密腫瘍学市場(がん種類別)、2018年~2030年(百万ドル)

表25 フランス精密腫瘍学市場(最終用途別)、2018年~2030年(百万ドル)

表26 イタリア精密腫瘍学市場(製品タイプ別)、2018年~2030年(百万ドル)

表27 イタリアの精密腫瘍学市場(がん種類別)、2018年~2030年(百万ドル)

表28 イタリアの精密腫瘍学市場(用途別)、2018年~2030年(百万ドル)

表29 スペインの精密腫瘍学市場(製品種類別)、2018年~2030年(百万ドル)

表30 スペインの精密腫瘍学市場(がん種類別)、2018年~2030年(百万ドル)

表31 スペインの精密腫瘍学市場(最終用途別)、2018年~2030年(百万ドル)

表32 デンマークの精密腫瘍学市場(製品種類別)、2018年~2030年(百万ドル)

表33 デンマークの精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表34 デンマークの精密腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表35 スウェーデンの精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表36 スウェーデン精密腫瘍学市場、がん種類別、2018年~2030年(百万米ドル)

表37 スウェーデン精密腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表38 ノルウェー精密腫瘍学市場、製品種類別、2018年~2030年(百万米ドル)

表39 ノルウェーの精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表40 ノルウェーの精密腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表41 アジア太平洋地域の精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表42 アジア太平洋地域 精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表43 アジア太平洋地域 精密腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表44 日本 精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表45 日本の精密腫瘍学市場、がん種類別、2018年~2030年(百万ドル)

表46 日本の精密腫瘍学市場、用途別、2018年~2030年(百万ドル)

表47 中国の精密腫瘍学市場、製品種類別、2018年~2030年(百万ドル)

表48 中国の精密がん医療市場、がん種類別、2018年~2030年(百万ドル)

表49 中国の精密がん医療市場、最終用途別、2018年~2030年(百万ドル)

表50 インドの精密がん医療市場、製品種類別、2018年~2030年(百万ドル)

表51 インドの精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表52 インドの精密腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表53 オーストラリアの精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表54 オーストラリアの精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表55 オーストラリアの精密腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表56 タイの精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表57 タイの精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表58 タイの精密腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表59 韓国の精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表60 韓国の精密腫瘍学市場、がん種類別、2018年~2030年(百万米ドル)

表61 韓国の精密腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表62 ラテンアメリカの精密腫瘍学市場、製品種類別、2018年~2030年(百万米ドル)

表63 ラテンアメリカ精密腫瘍学市場、がん種類別、2018年~2030年(百万米ドル)

表64 ラテンアメリカ精密腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表65 ブラジル精密腫瘍学市場、製品種類別、2018年~2030年(百万米ドル)

表66 ブラジル精密腫瘍学市場、がん種類別、2018年~2030年(百万ドル)

表67 ブラジル精密腫瘍学市場、用途別、2018年~2030年(百万ドル)

表68 アルゼンチン精密腫瘍学市場、製品種類別、2018年~2030年(百万ドル)

表69 アルゼンチン精密腫瘍学市場、がん種類別、2018年~2030年(百万米ドル)

表70 アルゼンチン精密腫瘍学市場、最終用途別、2018年~2030年(百万米ドル)

表71 中東・アフリカ精密腫瘍学市場、製品種類別、2018年~2030年(百万米ドル)

表72 中東・アフリカ地域 精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表73 中東・アフリカ地域 精密腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表74 南アフリカ 精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表75 南アフリカ精密腫瘍学市場、がん種類別、2018年~2030年(米ドル百万)

表76 南アフリカ精密腫瘍学市場、最終用途別、2018年~2030年(米ドル百万)

表77 サウジアラビア精密腫瘍学市場、製品種類別、2018年~2030年(米ドル百万)

表78 サウジアラビアの精密腫瘍学市場(がん種類別)、2018年~2030年(百万米ドル)

表79 サウジアラビアの精密腫瘍学市場(最終用途別)、2018年~2030年(百万米ドル)

表80 アラブ首長国連邦(UAE)の精密腫瘍学市場(製品種類別)、2018年~2030年(百万米ドル)

表81 アラブ首長国連邦(UAE)の精密腫瘍学市場、がん種類別、2018年~2030年(百万米ドル)

表82 アラブ首長国連邦(UAE)の精密腫瘍学市場、用途別、2018年~2030年(百万米ドル)

表83 クウェートの精密腫瘍学市場、製品種類別、2018年~2030年(百万米ドル)

表84 クウェート精密腫瘍学市場、がん種類別、2018年~2030年(百万米ドル)

表85 クウェート精密腫瘍学市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場形成と検証

図8 精密腫瘍学:市場見通し

図9 精密腫瘍学:競合分析

図10 親市場の見通し

図11 関連/付帯市場の見通し

図12 浸透率と成長見込みのマッピング

図13 業界バリューチェーン分析

図14 精密腫瘍学市場ドライバーの影響

図15 精密腫瘍学市場制約要因の影響

図16 精密腫瘍学市場戦略的イニシアチブ分析

図17 精密腫瘍学市場:製品タイプ動向分析

図18 精密腫瘍学市場:製品タイプ見通しと主要なポイント

図19 診断市場の見積もりおよび予測(2018年~2030年、USD百万)

図20 治療市場の見積もりおよび予測(2018年~2030年、USD百万)

図21 精密腫瘍学市場:がん種類別動向分析

図22 精密腫瘍学市場:がん種類別見通しと主要なポイント

図23 乳がん市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 大腸がん市場の見積もりおよび予測(2018年~2030年、百万ドル)

図25 子宮頸がん市場の見積もりおよび予測(2018年~2030年、百万ドル)

図26 前立腺がん市場の見積もりおよび予測(2018年~2030年、百万ドル)

図27 肺がん市場の見積もりおよび予測(2018年~2030年、百万ドル)

図28 その他市場の見積もりおよび予測(2018年~2030年、百万ドル)

図29 精密腫瘍学市場:最終用途別動向分析

図30 精密腫瘍学市場:最終用途別見通しと主要なポイント

図31 病院・診断検査施設市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図32 製薬・バイオテクノロジー企業市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図33 医療データ企業市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図34 北米精密腫瘍学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図35 米国精密腫瘍学市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 カナダ精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図37 メキシコ精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図38 欧州精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図39 イギリス精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図40 ドイツ精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図41 フランス精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図42 イタリアの精密腫瘍学市場推定値と予測、2018年~2030年(百万ドル)

図43 スペインの精密腫瘍学市場推定値と予測、2018年~2030年(百万ドル)

図44 スウェーデンの精密腫瘍学市場推定値と予測、2018年~2030年(百万ドル)

図45 ノルウェーの精密腫瘍学市場推定値と予測、2018年~2030年(百万米ドル)

図46 デンマークの精密腫瘍学市場推定値と予測、2018年~2030年(百万米ドル)

図47 アジア太平洋地域の精密腫瘍学市場推定値と予測、2018年~2030年(百万米ドル)

図48 日本の精密腫瘍学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図49 中国の精密腫瘍学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図50 インドの精密腫瘍学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 オーストラリアの精密がん医療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図52 タイの精密がん医療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図53 韓国の精密がん医療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図54 ラテンアメリカ精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図55 ブラジル精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図56 アルゼンチン精密腫瘍学市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図57 中東・アフリカ地域 精密がん医療市場規模推計と予測(2018年~2030年)(百万米ドル)

図58 サウジアラビア 精密がん医療市場規模推計と予測(2018年~2030年)(百万米ドル)

図59 南アフリカ 精密がん医療市場規模推計と予測(2018年~2030年)(百万米ドル)

図60 アラブ首長国連邦(UAE)の精密腫瘍学市場推定値と予測、2018年~2030年(百万米ドル)

図61 クウェートの精密腫瘍学市場推定値と予測、2018年~2030年(百万米ドル)

| ※参考情報 精密がん医療(Precision Oncology)は、個々の患者の特性やそのがんの特性に基づいて最適な治療法を選択する医療のアプローチです。従来の一律的な治療法ではなく、個別化された治療が強調されており、患者の遺伝情報、生活習慣、環境因子などが考慮されます。このような医療モデルは、がんの診断や治療において効果的な戦略として注目されています。 精密がん医療にはいくつかの種類があり、主に分子標的治療、免疫療法、遺伝子治療などが含まれます。分子標的治療は、がん細胞特有の遺伝子変異や異常をターゲットにした治療法です。これにより、健康な細胞への影響を最小限に抑えながら、がん細胞を効果的に攻撃することができます。免疫療法は、患者の免疫系を活性化し、がん細胞を排除させる方法で、近年注目を集めています。特にチェックポイント阻害剤やCAR-T細胞療法は、効果が高く研究が進められています。 遺伝子治療については、一部のがんにおいて遺伝子を直接修正することで治療する方法です。これにより、がん細胞の悪性度を低下させたり、再発を防ぐことが目指されています。これらの治療法は、特定の遺伝子変異が確認された患者にのみ適用されることが多く、そのため精密がん医療は個別化されたアプローチを強調しています。 精密がん医療の用途は多岐にわたります。がんの早期発見や進行状況の評価、効果的な治療法の選定など、幅広い場面で応用されています。遺伝子パネル検査を用いて患者の腫瘍の遺伝的特性を調べることで、どの治療が最も効果的であるかを特定することが可能になります。また、このアプローチは、従来の治療法では効果がなかった患者にも新たな治療オプションを提供することができます。 精密がん医療には関連する技術も多く存在します。例えば、高度なゲノム解析技術やバイオマーカーの発見が重要な役割を果たしています。次世代シーケンシング(NGS)技術は、患者の遺伝子情報を迅速かつ正確に解析できるため、がんの診断や治療の選択に大きな影響を与えています。これにより、特定の遺伝子変異に基づいた治療法の開発や、早期発見が可能となります。 また、人工知能(AI)や機械学習の技術も、がん医療において急速に進化しています。AIを用いたデータ解析は、膨大な症例データから有用な情報を導き出し、治療効果の予測や新たな治療法の開発に寄与します。特に、医療現場においては、AIを活用した診断支援システムや治療計画の最適化が進んでいます。 これらの技術革新により、精密がん医療はますます進化し、より多くの患者に対して効果的な治療を提供できる可能性が高まっています。しかし、これに伴い倫理的な問題や医療コストの増加、データ管理の課題なども浮上しています。今後は、これらの課題に対処しながら、精密がん医療の発展を促進することが求められています。 精密がん医療は、今後のがん治療の中心的な概念となることが期待されており、患者にとってもより良い治療結果をもたらす可能性があります。個々の患者に最適化された治療法を用いることで、がんという難治性の病に立ち向かう新しい道筋を示すものです。未来に向けて、精密がん医療の研究と技術開発はますます重要な役割を果たしていくことでしょう。 |