主要な市場動向と洞察

- 北米は2024年に85.44%という最大の収益シェアで世界をリードしました。

- 米国の薬局給付管理(PBM)市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれています。

- ビジネスモデル別では、スタンドアローンPBMセグメントが2024年に最大の市場収益シェアを占めました。

市場規模と予測

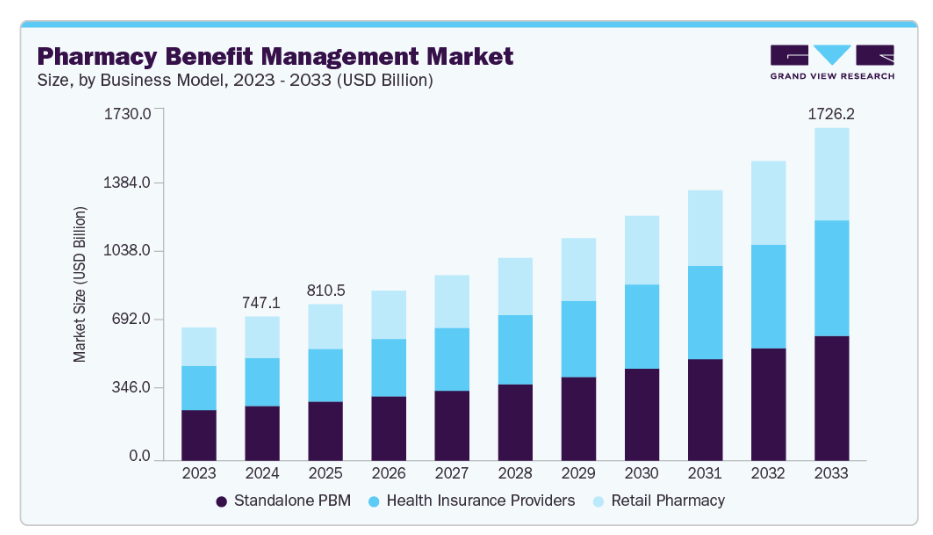

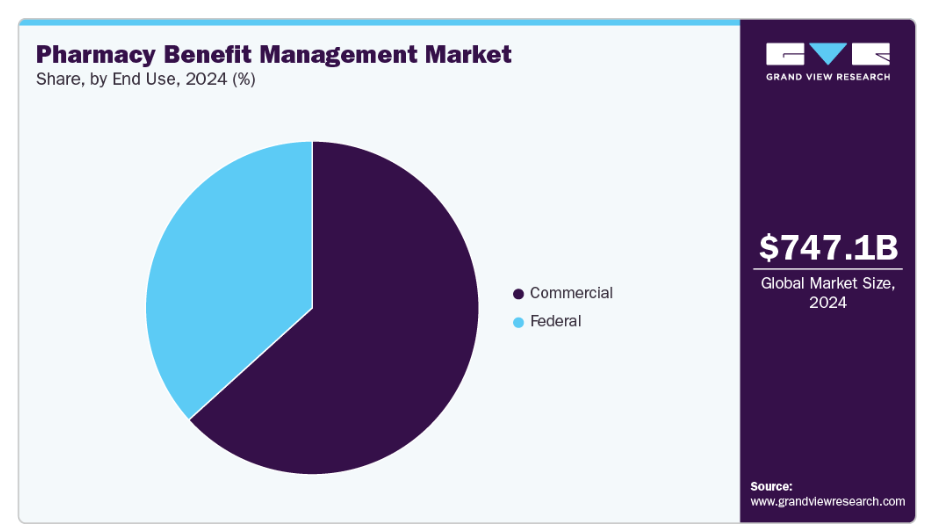

- 2024年市場規模:7,470億8,000万米ドル

- 2033年予測市場規模:1兆7,262億7,000万米ドル

- CAGR(2025-2033年):9.9%

- 北米:2024年における最大市場

さらに、新興市場における規制変更と医療費支出の増加が市場成長に寄与しております。

処方薬のコスト上昇と治療の複雑化

医薬品価格、特に専門薬や革新的治療薬の価格が上昇を続ける中、医療提供者と支払者は、患者ケアを犠牲にすることなく経費を管理するという財政的圧力に直面しています。同時に、治療レジメンは、先進的な生物学的製剤、標的療法、個別化医療を特徴とするより複雑なものへと進化しています。この複雑性に対応するためには、適切な薬剤選択、投与量、患者様の服薬遵守を確保するための専門的な管理が必要です。PBM(医薬品給付管理)は、処方箋設計における専門知識の活用、薬剤価格の交渉、治療成果を最適化するためのデータ駆動型戦略の採用を通じて、これらの課題に取り組む上で重要な役割を果たしています。

PBMは、現代薬理学の複雑性をナビゲートしつつ不要なコストを削減する能力を有しており、医療の費用対効果を向上させ、患者様が効果的な治療を受けられるようにするために不可欠な存在です。

国立医学図書館による事例研究:米国医薬品支出の動向と予測 – 2024年見通し

背景と目的:

本事例研究では、米国における医薬品支出の過去の動向を検証し、将来の医薬品支出に影響を与える主要因を特定するとともに、特に非連邦病院・診療所セクターに焦点を当て、2024年までの予測を提供します。政策立案者、病院管理者、保険会社を含む医療関係者が、高騰する医薬品コストと進化する治療ニーズがもたらす財政的課題に備えるためには、これらの動向を理解することが不可欠です。

調査結果:

2023年、米国の医薬品支出総額は7,225億米ドルに達し、2022年比13.6%の増加となりました。この成長の主な要因は以下の通りです:

- 利用量の増加(6.5%): 処方箋の調剤数増加または治療期間の長期化。

- 新薬承認(4.2%):市場に参入した革新的治療法。

- 価格上昇(2.9%):既存医薬品のコスト高。

売上上位医薬品では、セマグルチドが首位を占め、アダリムマブ、アピキサバンが続きました。これは代謝性疾患、自己免疫疾患、心血管疾患治療への高い需要を反映しています。

セクター別の結果:

- 非連邦病院の医薬品支出は371億米ドルで、前年比1.1%減となりました。この減少は主に利用量の減少によるもので、価格や新製品の影響は全体支出にわずかなものでした。

- 診療所における医薬品支出は1,357億米ドルを記録し、2022年比15.0%の増加となりました。この増加は主に治療利用の拡大によるもので、価格変動や新薬の影響は軽微でした。

本調査では、専門医療用医薬品、内分泌療法、がん治療薬が、来年度も医薬品支出の主要な牽引役であり続けることが強調されました。

2024年の予測:

本分析に基づき、以下の予測が示されています:

- 米国の処方薬支出総額は10.0%から12.0%の増加が見込まれます。

- 診療所の支出は11.0%から13.0%の増加が予測されます。

- 非連邦病院の支出は0%から2.0%の小幅な増加となる見込みです。

本調査では、地域ごとの処方パターン、患者層、契約形態の影響により各医療システムが固有の課題に直面しているため、これらの全国的な予測が地域の動向を完全に反映しない可能性がある点にも注意を促しています。

公的・民間医療保険の適用範囲拡大:

公的・民間医療保険の適用範囲拡大は、市場成長を牽引する重要な要因です。この適用範囲の拡大は処方薬へのアクセスを直接的に向上させ、コスト管理と薬剤リスト最適化への需要増大をもたらします。メディケアやメディケイドといった政府プログラム、および雇用主やマーケットプレイスによる民間保険プランを通じて被保険者数が増加するにつれ、処方薬請求件数が急増しています。例えば、メディケア・パートDの被保険者が5,100万人を超える中、薬剤利用量は大幅に増加しており、その一因として費用の約75%をカバーする大幅な補助金が挙げられます。これにより、約1,400万人の受益者を対象とした低所得者補助(LIS)などの補助プログラムや保険料の効率的な管理に対する需要が高まっています。2022年にはパートDの支出額が1,173億米ドルに達し、その大部分はメディケアによって賄われました。その結果、薬局給付管理会社(PBM)は、価格交渉や手頃な価格の医薬品へのアクセス管理において極めて重要な役割を担っています。

さらに、2032年までにメディケア・パートDが米国医薬品支出の36%を占めると予測されることや、2025年より1,870万人の受益者を対象に自己負担額を2,000米ドルに制限するインフレ抑制法などの政策変更は、公的医療保険の適用範囲拡大とマネージドケアソリューションへの依存度増加を通じて、PBM市場を強力に牽引しています。処方薬支出のより大きな割合がメディケアに移行するにつれ、監督・コスト管理・臨床管理を必要とする請求件数、受益者数、給付プログラムの量も相応に増加しています。

さらに、先進国および新興市場における保険適用範囲の拡大に伴い、効率的で費用対効果の高い薬局給付ソリューションへの需要がますます重要になってきています。この傾向は、医療エコシステム全体におけるPBMサービスの成長と採用を促進しています。

価値ベースかつ成果重視の薬剤給付への移行:

医療システムは、提供されるサービスの量だけでなく、患者の治療成果にますます焦点を当てています。このモデルでは、支払者、医療提供者、雇用主は、単なる処方箋の数量ではなく、治療の効果と質に基づいて償還や給付範囲の決定を行うことを目指しています。PBMはこの移行において重要な役割を担います。薬剤リスト管理、服薬遵守戦略、実世界データに関する知見を活用し、患者様が最適かつ効果的な治療法にアクセスできるよう支援します。成果を重視する姿勢により、PBMは不要な治療の削減、医療費の抑制、患者様の健康状態改善に貢献し、医療の質と効率性向上に向けた総合的な取り組みと調和します。

さらに、規制当局の支援や、より説明責任と透明性を備えた医療システムを求めるステークホルダーからの要望が、価値に基づく薬局給付アプローチの実行と管理におけるPBMの役割をさらに高めています。この進化により、薬局給付管理業界は、コストを効果的に管理しながら医療成果の向上を実現する上で、重要なパートナーとしての地位を確固たるものとしています。

PBM業務におけるデジタル技術の進歩とワークフローの自動化:

デジタル技術とワークフロー自動化の革新は、PBM業務の効率化、正確性、費用対効果の向上を推進する上で極めて重要です。自動化ソリューションは、請求処理、事前承認、薬剤利用評価などの業務を簡素化し、管理業務の負担を軽減するとともに人的ミスのリスクを低減します。高度なデータ分析、機械学習、人工知能(AI)を活用することで、PBMは患者行動の予測精度を高め、薬剤リスト管理を最適化し、服薬遵守率の向上を図ることが可能となります。

さらに、デジタルプラットフォームは関係者間のリアルタイムなデータ交換を可能にし、意思決定の迅速化とケア調整の改善につながります。これらの技術的進歩は、規制基準の遵守を支援するとともに、個別化された薬剤管理ソリューションを通じて患者様の関与を促進し、最終的には医療提供者と支払者がコスト管理を行いながら健康成果を向上させることを支援します。

コスト透明性とパススルー価格戦略の必要性増大

医療費、特に処方薬の費用が上昇を続ける中、支払者、雇用主、患者は、薬価の決定方法や値上げがどこで行われているかについて、より明確な情報を求めています。コスト透明性を高めることで、関係者はリベート、管理コスト、その他の隠れた費用を含む医薬品に関連する総費用をよりよく理解でき、信頼を促進し、情報に基づいた選択を可能にします。パススルー価格モデルにより、PBMは交渉による割引やリベートを隠れた利益なしに直接クライアントに転嫁できます。これによりインセンティブが一致し、医薬品支出の削減と重要医薬品へのアクセス改善を同時に推進する取り組みが支援されます。この変化は、PBMが価格体系への深い洞察を提供する革新的な契約戦略や報告ツールを導入することを促し、医療環境における説明責任と競争力のある価格設定を促進しています。

医薬品サプライチェーンにおける統合と垂直統合

医薬品サプライチェーンにおける統合と垂直統合は、薬価設定、流通、患者アクセスに対する管理強化を可能とするため、薬局給付管理業界を牽引する重要な要素です。製薬メーカー、卸売業者、薬局、保険会社が合併や戦略的提携を加速させる中、PBMはより有利な価格交渉、業務効率化、管理負担の最小化を実現できます。この統合により、関係者の連携が強化され、処方薬リスト管理、リベート交渉、患者遵守促進施策がサプライチェーン全体で最適化されます。

2024年7月、MedPharm社とTergus Pharma社は合併を発表しました。この合併は、外用薬および経上皮薬分野における受託開発製造機関(CDMO)の能力を強化することで、薬局給付管理業界に大きな影響を与えています。この戦略的統合により、統合後の企業は、科学研究、製剤開発、臨床試験製造、商業生産を含む包括的なサービスを、統一された組織内で提供することが可能となります。

MedPharmのCEOは次のように述べています:「この戦略的提携は、強力な科学専門家チームによる豊富な医薬品開発リソースを提供すると同時に、当社の最先端の局所GMP施設を活用して、お客様の商業生産ニーズにシームレスに対応する、非常にエキサイティングな機会です。英国と米国に拠点を構える当社は、既存および将来の製薬クライアントに対し、卓越したサポートを提供するのに最適な立場にあります。」

さらに、垂直統合はデータ共有を促進し、薬剤利用動向に関するリアルタイムの洞察を提供します。これによりPBMはコスト管理を行いながらカスタマイズされたソリューションを提供できます。このような構造的な結束は供給障害の軽減に寄与し、医薬品メーカーとの交渉力を強化します。これによりPBMは、価値に基づく医薬品ケアを提供する上で重要な仲介者として位置づけられます。

市場集中度と特性

下記の図表は、業界集中度、業界特性、および業界参加者の関係を示しています。イノベーションの度合いは中程度、M&A活動は中程度、規制の影響は高く、業界の拡大は中程度です。

薬局給付管理業界では、中程度のイノベーションが進んでいます。2023年12月、エレバンス・ヘルスの薬局給付管理部門は24時間365日対応のデジタル薬局サービスを開始しました。この取り組みは、会員が薬剤師とテキスト・チャット・電話で24時間いつでも相談できる機能を提供することで、薬剤へのアクセスと服薬遵守の向上を目指しています。同プラットフォームでは、薬剤費用の比較や処方箋の注文プロセス全体を通じた追跡も可能です。

CarelonRx社長は次のように述べています:「会員の皆様は、医薬品の費用を容易に比較でき、質問がある際には一日中いつでもスタッフに相談でき、処方箋の状況を追跡でき、そしてそれらの処方箋が時間通りに自宅まで配達されるべきです。CarelonRx Pharmacyは、薬局での体験を直接消費者の手に委ね、医療の旅路をより良いものにするお手伝いをいたします。」

複数の主要企業が、成長と革新を促進し、異なる組織の専門知識と取り組みを統合することで競争力を高めるため、合併・買収に積極的に取り組んでいます。例えば、2025年6月には、インテリジェントなヘルスケアマーケットプレイスを専門とする医療技術企業マクロヘルス社が、ファウンデーション・ファーマシー・ストラテジーズ(FPS)の買収を発表しました。この戦略的措置は、医療費全体の重要な構成要素となっている薬局給付に関連する高騰するコストに対処することを目的としています。この買収により、福利厚生アドバイザー、コンサルタント、医療保険プラン、雇用主は、高額医薬品最適化と薬局給付管理戦略の強化が可能となります。

薬局給付管理業界は、患者の安全性、医療の質、倫理的な事業慣行を確保するための様々なガイドラインによって規制されています。欧州では、PBMの規制はEU全体の指令と各国の枠組みの組み合わせによって影響を受けており、透明性、費用対効果、患者の医薬品へのアクセスがますます重視されています。ドイツでは、医薬品市場再編法(AMNOG)により、製薬会社は新薬が既存治療と比較して付加価値があることを証明することが義務付けられています。この要件は医療技術評価(HTA)プロセスに影響を与え、処方薬リスト管理や価格交渉におけるPBM戦略にも影響を及ぼします。さらに、英国の「ブランド医薬品価格・アクセス自主規制制度(VPAS)」は、国民保健サービス(NHS)のブランド医薬品支出に上限を設け、PBMがこれらの制約内でコストを管理するため、メーカーとの効果的な交渉を迫っています。

2021年7月、米国の大手健康保険会社であるアンセムとヒューマナは、次世代PBMプラットフォーム「ドマニRx」の立ち上げに約1億3830万米ドルを投資しました。SS&Cテクノロジーズとのこの合弁事業は、透明性の欠如や非効率性が批判されてきた従来のPBMモデルを刷新することを目指しています。この取り組みは、薬局給付管理において透明性の向上、コスト削減、患者アウトカムの改善を図るため、テクノロジーを活用する医療業界の広範な潮流を反映しています。

ビジネスモデルの洞察

2024年において、独立系PBMセグメントは37.91%という最大の収益シェアで市場をリードしました。独立系PBMは、処方薬リスト管理、メーカーとの価格交渉、請求処理などの専門サービスを提供し、支払機関の総コスト削減を支援します。データ分析とリアルタイム報告の技術的進歩により、スタンドアローンPBMは個別化された薬剤利用の洞察を提供し、患者アウトカムを最適化することで、その価値提案を強化しています。さらに、薬剤価格と償還における透明性の必要性に対するステークホルダーの認識が高まっていることで、コスト削減と業務効率化を実現できる独立した仲介機関としてのスタンドアローンPBMの役割が強化されています。

予測期間中、健康保険提供者セグメントが最も高いCAGRで成長すると見込まれます。この成長は、費用対効果の高い処方薬管理への需要増加と、医療支出の最適化ニーズに起因します。健康保険会社はPBMサービスを活用し、製薬会社との価格交渉、処方薬リスト設計の管理、効率的な請求処理の確保を行い、最終的に支払者と患者双方にとって高騰する医薬品コストの抑制に貢献しています。さらに、薬価の透明性を促進する規制支援や取り組みが、保険会社に対しPBMプロバイダーとの連携を促し、処方薬管理における手頃な価格と効率性の向上を図っています。

エンドユースに関する洞察

2024年には、雇用主が提供する健康保険プランに加入する従業員に対するコスト抑制、効率的な医薬品利用、医療成果の向上が必要とされたことから、商業セグメントが63.28%という最大の収益シェアで市場をリードしました。雇用主は、医薬品価格の透明性向上、請求処理の効率化、カスタマイズされた福利厚生プランの提供を目的としたPBMソリューションを求めており、これらが総合的に従業員満足度と医療全体の効率性を高めています。コスト最適化、規制順守、臨床成果の向上が相まって、薬局給付管理業界における商業セグメントの成長を継続的に牽引しています。

連邦政府セグメントは、医療費抑制、医薬品アクセスの改善、連邦職員および受益者向け処方薬給付の効率的管理を目的とした政府施策により、予測期間中最も高いCAGRで成長すると見込まれます。規制順守、コスト抑制、医薬品価格の透明性への重視が高まる中、連邦機関は請求処理、処方薬リスト管理、利用状況レビューを効率化するPBMサービスの導入を促進しています。連邦セグメントはまた、大規模な契約と予算配分による恩恵を受けており、これによりPBMサービスに対する安定的かつ予測可能な需要が創出されています。

地域別インサイト

北米は、医療費支出の急増により、2024年に85.44%という最大の収益シェアを占め、薬局給付管理市場を支配しました。この支出の急増は、コスト抑制ソリューションへの需要を高め、PBMを保険会社、製薬会社、薬局間の不可欠な仲介者として位置づけています。PBMは医薬品価格の交渉、処方薬リストの管理、請求処理を行い、処方薬全体のコスト削減を目指しています。さらに、雇用主提供の医療保険やメディケア・パートDなどの政府プログラムの拡大により、処方薬給付を効率的に管理するPBMへの依存度が高まっています。人工知能やデジタルツールの導入を含む技術進歩は、業務の効率化と患者アウトカムの改善においてPBMの能力をさらに強化しています。

米国薬局給付管理市場の動向

米国の薬局給付管理市場は、保険提供者と製薬メーカー間の仲介役としてのPBMの機能に牽引され、著しい成長を遂げています。全米保険監督官協会(NAIC)によれば、米国では約66社のPBM企業が事業を展開し、2億6600万人以上のアメリカ国民の薬局給付を管理しています。保険提供者の増加に伴い、被保険者層を管理する社内薬局給付グループを設置する企業が増加しているため、PBM(薬局給付管理)サービスの需要が高まっています。PBMシステムは、健康保険プランと顧客を統合して大規模なネットワークを形成し、交渉や割引を可能にすることで、総コストを削減します。

さらに、特にCVS-AetnaとCigna-Express Scriptsの2大提携以降、垂直統合が市場成長を牽引しています。特にこれらの合併後、今後数年間でサプライチェーンの動向は大きく変化すると予測されます。PBM組織と健康保険会社との提携は、市場の成長と意思決定プロセスにおけるPBMの役割をさらに促進すると見込まれます。市場におけるこのような提携は、医療専門家との連携強化を通じて、健康保険プランの費用対効果と個別化を向上させ、より多くの選択肢を提供します。

欧州の薬局給付管理(PBM)市場動向

欧州の薬局給付管理(PBM)市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれています。これは、2023年に推定420億4,000万米ドルに達した医薬品支出の増加により、費用対効果の高い薬剤管理ソリューションの必要性が高まっているためです。PBMは、薬価交渉、薬剤リスト管理、服薬遵守の確保において重要な役割を果たし、こうした高騰するコストの抑制に貢献しています。さらに、価値基盤型医療モデルの普及拡大も重要な推進要因です。これらのモデルは提供されるサービスの量ではなく、医療の質と成果を重視しており、薬剤使用の最適化と患者健康成果の向上を目指すPBMの目標と合致しています。

2024年時点で、英国薬局給付管理市場は欧州最大の市場収益シェアを占めました。英国政府による臨床試験への4億6846万米ドルの投資は、医薬品業界が直面する複数の課題と機会を直接的に解決するものであり、薬局給付管理(PBM)市場にとって極めて重要な進展です。この資金は18の新規商業研究実施センターの設立を目的としており、英国の臨床試験実施能力を強化し、患者が革新的な治療法に早期にアクセスできるよう促進します。PBM事業者にとって、この取り組みは二重の利点をもたらします。例えば、新薬の導入を加速させることで、PBM事業者が製薬会社との交渉をより効果的に行えるようになり、医療保険プランや雇用主にとってより有利な価格設定やアクセス条件を確保できる可能性があります。さらに、臨床試験インフラの拡充は、より多様で競争力のある医薬品市場を促進し、PBM事業者が管理し顧客に提供できる治療選択肢の幅を広げることにつながります。

オセアニア地域における薬局給付管理市場の動向

オセアニア地域の薬局給付管理市場は、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。これは、医療費の高騰により、公的・民間セクター双方が処方薬費用を管理するための費用対効果の高い解決策を模索しているためです。さらに、保険適用範囲の拡大と医薬品価格の透明性向上を目的とした政府の医療改革が、PBM成長にとってより好ましい環境を創出しています。これらの要因が相まって、関係者が薬剤管理の最適化と医療費上昇の抑制を図る中、オセアニアにおける薬局給付管理業界の拡大に寄与しています。

オーストラリアの薬局給付管理市場は、予測期間において著しいCAGRを記録すると見込まれます。オーストラリア政府とオーストラリア薬局ギルドが締結した第8次地域薬局協定(8CPA)は、医薬品コスト削減とサービス提供の向上を目的とした構造改革を導入することで、同国のPBM市場に大きな影響を与えています。2024年7月に発効した8CPAでは、5年間で総額265億米ドル(約3兆2,000億円)が地域薬局に配分され、うち225億米ドル(約2兆8,500億円)が処方箋調剤、10億5,000万米ドル(約1,350億円)が各種薬局サービス・プログラムに充てられます。さらに、8CPAでは医薬品給付制度(PBS)の自己負担額指数化を一般患者向けに1年間、優遇患者向けに5年間凍結する措置を実施し、実質的に医薬品の自己負担額を削減します。これらの施策は患者の経済的負担を軽減するとともに、地域薬局の財務的安定性を高め、より持続可能で効率的な薬局セクターの育成に寄与します。

主要な薬局給付管理会社の見解

市場は細分化されており、多くの国レベルの薬局給付管理プロバイダーが存在しています。市場プレイヤーは、提携・協力、製品発売、合併・買収、地理的拡大など、いくつかの戦略的取り組みを行い、市場での地位を維持し成長を図っています。

主要な薬局給付管理会社:

以下は、薬局給付管理市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- CVS Health

- Cigna

- Optum, Inc.

- MedImpact

- Anthem

- Change Healthcare

- Prime Therapeutics LLC

- HUB International Limited.

- Elixir Rx Solutions LLC

- Express Scripts Canada

最近の動向

- 2025年4月、エンピアールエックス・ヘルスはジャイアント・イーグル社と提携し、同社の従業員向け薬局給付管理(PBM)の変革に取り組みました。この協業により、薬剤師をケアの中心に据えた臨床主導型のPBMモデルが導入され、高コストな専門医薬品やブランド医薬品の利用最適化に焦点を当て、コスト抑制を図ります。本提携はさらに、薬局チェーンと福利厚生プランスポンサーによる全国ネットワークの構築を目指し、患者様の健康成果向上と高騰する医薬品コスト問題への共同対応を推進します。

ジャイアント・イーグル社の執行副社長兼最高人事責任者であるジャニス・リー氏は次のように述べています。「当社では常にお客様と従業員の皆様にとって最善のことに注力してまいりました。エンピリックス・ヘルスの患者様第一の運営アプローチにより、従業員の皆様は最高品質の薬局給付とケアを受けられ、健康と福祉が確保されるとともに、手頃な価格での処方薬費用が実現します」

- 2025年3月、ノースウィンド・ファーマシューティカルズはHealtheeと提携し、雇用主に対し処方薬コストの管理強化、薬局業務の監督改善、実用的な請求データ分析を提供します。この協業により、ノースウィンドの透明性あるパススルーPBMモデルと、Healtheeの包括的な福利厚生ナビゲーションツール(コスト透明性、プラン比較、遠隔医療サービスを含む)が統合されます。本提携は、医療における透明性と価値への両社の共通の取り組みに沿い、雇用主がデータに基づいた意思決定を行い、コスト削減と従業員の健康成果向上を実現することを目的としています。

「長年にわたり、雇用主様は薬剤給付における透明性と管理の不足に苦慮されてきました」と、HealtheeのCEO兼共同創業者様は述べています。「ノースウィンド・ファーマシューティカルズとの提携により、私たちは給付のあり方を変革します。クライアント様に処方薬支出に対する新たなレベルの管理を提供し、収益に影響を与えるデータに基づく給付決定を可能にするのです」

グローバル薬局給付管理市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、ビジネスモデル、エンドユース、地域に基づいてグローバル薬局給付管理市場レポートをセグメント化しました。

- ビジネスモデル別見通し(収益、10億米ドル、2021年~2033年)

- スタンドアローンPBM

- 健康保険提供者

- 小売薬局

- エンドユーザー別見通し(収益、10億米ドル、2021年~2033年)

- 商業

- 連邦

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- オセアニア

- オーストラリア

- ニュージーランド

- その他の地域

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 ビジネスモデル

1.2.2 最終用途

1.3 調査方法論

1.3.1 商品フロー分析

1.3.2 情報調達

1.3.2.1 購入データベース

1.3.2.2. GVR社内データベース

1.3.2.3. プライマリ調査

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. 二次情報源リスト

1.7. 略語一覧

1.8. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. 市場セグメンテーション

2.3. 競争環境

第3章 市場変数、動向及び範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTLE分析

第4章 薬局給付管理市場:ビジネスモデル予測とトレンド分析

4.1. 薬局給付管理市場:ビジネスモデルセグメントダッシュボード

4.2. ビジネスモデルの動向と市場シェア分析(2024年および2033年)

4.3. グローバル薬局給付管理市場規模予測(ビジネスモデル別)

4.3.1. スタンドアローンPBM

4.3.1.1. スタンドアローン薬局給付管理市場、2021年~2033年(10億米ドル)

4.3.2. 健康保険提供者

4.3.2.1. 健康保険提供者向け薬局給付管理市場、2021年~2033年(10億米ドル)

4.3.3. 小売薬局

4.3.3.1. 小売薬局福利厚生管理市場、2021年~2033年(10億米ドル)

第5章 薬局福利厚生管理市場:最終用途別推定値と傾向分析

5.1. 薬局福利厚生管理市場:最終用途セグメントダッシュボード

5.2. 最終用途別動向と市場シェア分析、2024年および2033年

5.3. グローバル薬局給付管理市場規模予測(エンドユース別)

5.3.1. 商業

5.3.1.1. 商業薬局給付管理市場、2021年~2033年(10億米ドル)

5.3.2. 連邦

5.3.2.1. 連邦薬局給付管理市場、2021年~2033年(10億米ドル)

第6章 薬局給付管理市場:地域別推定値と傾向分析

6.1. 地域別市場シェア分析、2024年および2033年

6.2. 地域別市場ダッシュボード

6.3. グローバル地域別市場概要

6.4. 北米

6.4.1. 米国

6.4.1.1. 主要国の動向

6.4.1.2. 規制の枠組み

6.4.1.3. 競争状況

6.4.1.4. 米国市場の見積もりと予測、2021年から2033年(10億米ドル)

6.4.2. カナダ

6.4.2.1. 主要国の動向

6.4.2.2. 規制の枠組み

6.4.2.3. 競争状況

6.4.2.4. カナダ市場の見積もりおよび予測、2021年から2033年(10億米ドル)

6.4.3. メキシコ

6.4.3.1. 主要な国別動向

6.4.3.2. 規制枠組み

6.4.3.3. 競争状況

6.4.3.4. メキシコ市場の見積もりおよび予測、2021年から2033年(10億米ドル)

6.5. ヨーロッパ

6.5.1. イギリス

6.5.1.1. 主要国の動向

6.5.1.2. 規制の枠組み

6.5.1.3. 競争環境

6.5.1.4. イギリス市場の推定値および予測、2021年から2033年(10億米ドル)

6.5.2. ドイツ

6.5.2.1. 主要国の動向

6.5.2.2. 規制の枠組み

6.5.2.3. 競争状況

6.5.2.4. ドイツ市場の推定値および予測、2021年から2033年(10億米ドル)

6.5.3. フランス

6.5.3.1. 主要国の動向

6.5.3.2. 規制の枠組み

6.5.3.3. 競争環境

6.5.3.4. フランス市場規模予測(2021年~2033年、10億米ドル)

6.5.4. イタリア

6.5.4.1. 主要な国別動向

6.5.4.2. 規制の枠組み

6.5.4.3. 競争環境

6.5.4.4. イタリア市場の見積もりと予測、2021年から2033年(10億米ドル)

6.5.5. スペイン

6.5.5.1. 主要な国別動向

6.5.5.2. 規制枠組み

6.5.5.3. 競争状況

6.5.5.4. スペイン市場の見積もりと予測、2021年から2033年(10億米ドル)

6.5.6. ノルウェー

6.5.6.1. 主要な国別動向

6.5.6.2. 規制の枠組み

6.5.6.3. 競争環境

6.5.6.4. ノルウェー市場の見積もりと予測、2021年から2033年(10億米ドル)

6.5.7. スウェーデン

6.5.7.1. 主要な国別動向

6.5.7.2. 規制の枠組み

6.5.7.3. 競争環境

6.5.7.4. スウェーデン市場の見積もりと予測、2021年から2033年(10億米ドル)

6.5.8. デンマーク

6.5.8.1. 主要な国の動向

6.5.8.2. 規制の枠組み

6.5.8.3. 競争環境

6.5.8.4. デンマーク市場規模予測(2021年~2033年、10億米ドル)

6.6. オセアニア

6.6.1. オーストラリア

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み

6.6.1.3. 競争環境

6.6.1.4. オーストラリア市場の推定値と予測、2021年から2033年(10億米ドル)

6.6.2. ニュージーランド

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み

6.6.2.3. 競争状況

6.6.2.4. ニュージーランド市場の推定値と予測、2021年から2033年 (10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業/競合の分類

7.3. 主要企業の市場ポジション分析(2024年)

7.4. 企業一覧

7.4.1. CVSヘルス

7.4.1.1. 会社概要

7.4.1.2. 財務実績

7.4.1.3. サービスベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. シグナ

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. サービスベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. オプタム社

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. サービスベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. MedImpact

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. サービスベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. Anthem

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. サービスベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. チェンジ・ヘルスケア

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. サービスベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. プライム・セラピューティクス LLC

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. サービスベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. HUBインターナショナル・リミテッド

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. サービスベンチマーキング

7.4.8.4. 戦略的取り組み

7.4.9. エリクサーRxソリューションズLLC

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. サービスベンチマーキング

7.4.9.4. 戦略的取り組み

7.4.10. エクスプレス・スクリプツ・カナダ

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. サービスベンチマーキング

7.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 グローバル薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表3 グローバル薬局給付管理市場、エンドユース別、2021年~2033年(百万米ドル)

表4 グローバル薬局給付管理市場、地域別、2021年~2033年 (百万米ドル)

表5 北米薬局給付管理市場、事業モデル別、2021年~2033年(百万米ドル)

表6 北米薬局給付管理市場、最終用途別、2021年~2033年(百万米ドル)

表7 北米薬局給付管理市場、国別、2021年~2033年(百万米ドル)

表8 米国薬局給付管理市場、処置別、2021年~2033年(百万米ドル)

表9 米国薬局給付管理市場、最終用途別、2021年~2033年(百万米ドル)

表10 米国薬局給付管理市場、サンプルタイプ別、2021年~2033年(百万米ドル)

表11 米国薬局給付管理市場、最終用途別、2021年~2033年 (百万米ドル)

表12 カナダ薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表13 カナダ薬局給付管理市場、エンドユース別、2021年~2033年(百万米ドル)

表14 欧州薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表15 欧州薬局給付管理市場、用途別、2021年~2033年(百万米ドル)

表16 欧州薬局給付管理市場、国別、2021年~2033年(百万米ドル)

表17 英国薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表18 英国薬局給付管理市場、用途別、2021年~2033年(百万米ドル)

表19 ドイツ薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表20 ドイツ薬局給付管理市場、用途別、2021年~2033年 (百万米ドル)

表21 フランスにおける薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表22 フランスにおける薬局給付管理市場、エンドユース別、2021年~2033年(百万米ドル)

表23 イタリアにおける薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表24 イタリアの薬局給付管理市場、最終用途別、2021年~2033年(百万米ドル)

表25 イタリアの薬局給付管理市場、サンプルタイプ別、2021年~2033年(百万米ドル)

表26 イタリアの薬局給付管理市場、最終用途別、2021年~2033年(百万米ドル)

表27 スペインの薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表28 スペインの薬局給付管理市場、エンドユース別、2021年~2033年(百万米ドル)

表29 スウェーデンの薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表30 スウェーデン薬局給付管理市場、エンドユース別、2021年~2033年(百万米ドル)

表31 ノルウェー薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表32 ノルウェー薬局給付管理市場、エンドユース別、2021年~2033年(百万米ドル)

表33 デンマークの薬剤給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表34 デンマークの薬剤給付管理市場、エンドユース別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域の薬剤給付管理市場、ビジネスモデル別、2021年~2033年 (百万米ドル)

表36 アジア太平洋地域 薬局給付管理市場、最終用途別、2021年~2033年(百万米ドル)

表37 アジア太平洋地域 薬局給付管理市場、サンプルタイプ別、2021年~2033年(百万米ドル)

表38 アジア太平洋地域 薬局給付管理市場、最終用途別、2021年~2033年 (百万米ドル)

表39 アジア太平洋地域薬局給付管理市場、国別、2021年~2033年(百万米ドル)

表40 オーストラリア薬局給付管理市場、ビジネスモデル別、2021年~2033年(百万米ドル)

表41 オーストラリア薬局給付管理市場、最終用途別、2021年~2033年(百万米ドル)

表42 ニュージーランドの薬剤給付管理市場、事業モデル別、2021年~2033年(百万米ドル)

表43 ニュージーランドの薬剤給付管理市場、最終用途別、2021年~2033年(百万米ドル)

表44 その他の地域の薬剤給付管理市場、事業モデル別、2021年~2033年 (百万米ドル)

表45 その他の地域における薬局給付管理市場、用途別、2021年~2033年(百万米ドル)

表46 その他の地域における薬局給付管理市場、国別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 薬局給付管理:市場見通し

図9 薬局給付管理の競争的洞察

図10 親市場の展望

図11 関連/付随市場の展望

図12 浸透率と成長見通しのマッピング

図13 業界バリューチェーン分析

図14 薬局給付管理市場の推進要因の影響

図15 薬局給付管理市場の抑制要因の影響

図16 薬局給付管理市場の戦略的取り組み分析

図17 薬局給付管理市場:ビジネスモデルの動向分析

図18 薬局給付管理市場:ビジネスモデル展望と主要なポイント

図19 スタンドアローンPBM市場規模予測(2021年~2033年)

図20 健康保険提供者市場規模予測(2021年~2033年)

図21 小売薬局市場規模予測(2021年~2033年)

図22 薬局給付管理市場:エンドユース動向分析

図23 薬局給付管理市場:エンドユース展望と主要なポイント

図24 商業薬局給付管理市場予測(2021年~2033年)

図25 連邦薬局給付管理市場予測(2021年~2033年)

図26 世界の薬局給付管理市場:地域別動向分析

図27 世界の薬局給付管理市場:地域別見通しと主なポイント

図28 北米市場の見積もりと予測、2021年~2033年

図29 米国市場の見積もりと予測、2021年~2033年

図30 カナダ市場予測(2021年~2033年)

図31 欧州市場予測(2021年~2033年)

図32 英国市場予測(2021年~2033年)

図33 ドイツ市場予測(2021年~2033年)

図34 フランス市場の見積もりと予測、2021年~2033年

図35 イタリア市場の見積もりと予測、2021年~2033年

図36 スペイン市場の見積もりと予測、2021年~2033年

図37 スウェーデン市場の見積もりと予測、2021年~2033年

図38 ノルウェー市場の見積もりと予測、2021年~2033年

図39 デンマーク市場の見積もりと予測、2021年~2033年

図40 オセアニア市場の見積もりと予測、2021年~2033年

図41 オーストラリア市場の見積もりと予測、2021年~2033年

図42 ニュージーランド市場の見積もりと予測、2021年~2033年

図43 その他の地域市場の見積もりと予測、2021年~2033年

図44 戦略フレームワーク

| ※参考情報 薬剤給付管理(PBM:Pharmacy Benefit Management)は、薬剤費用の管理を行うために設計されたサービスで、医療保険や雇用者が提供する医薬品給付プログラムの設計、実施、および監視を行う役割を果たします。 PBMは、大きく分けていくつかの種類に分類されます。一つは「処方管理」です。この管理では、患者が必要とする処方薬の適正化を図ります。無駄な処方や重複する薬剤を減少させることで、患者の安全性を高めることが目的です。また、別のタイプとしては「薬価交渉」があります。PBMは製薬会社と交渉を行い、より有利な価格で薬剤を調達することで、医療コストの削減を実現します。 PBMの用途は多岐にわたります。まず、患者に対しては、医薬品の選択肢や価格に関する情報提供を行い、経済的な負担を軽減する役割を果たします。また、医療提供者に対しては、最新の治療法や薬剤に関する情報を提供することで、より質の高い医療を実現する手助けをしています。さらに、雇用者や保険会社に対しては、医薬品の使用状況や費用の分析を行い、医療費の抑制や効率的な保険プランの設計に貢献します。 PBMに関連する技術も多数存在しています。例えば、電子レセプトシステムは、処方薬の情報をデジタル管理することで、医療提供者と患者のコミュニケーションを円滑にし、エラーのリスクを減少させます。また、データ解析技術や人工知能(AI)の活用が進んでおり、患者の薬剤使用パターンの分析や、相互作用のリスク評価が行われています。このような技術を駆使することで、PBMはより効果的に薬剤給付を管理することができるのです。 PBMのメリットとしては、医薬品のコスト削減が挙げられます。PBMが薬剤費用の管理を行うことで、患者や雇用者の経済的な負担が減少し、医療システム全体の効率化が促進されます。しかし、一方でPBMの運営には透明性の問題が存在することも指摘されています。薬剤の選定基準や価格交渉の過程が不明瞭であることが、患者や医療提供者にとっての不安材料となっています。 最近では、PBMが提供するサービスの質の向上や透明性の確保が求められています。そのため、PBM業界では新しい技術の導入に加え、規制当局による監視が強化される傾向にあります。これは、患者の安全性を確保し、医薬品給付システム全体の持続可能性を高めるために重要な取り組みといえるでしょう。 薬剤給付管理は、医療の質を向上させる一方で、様々な課題にも直面しています。今後のPBMの発展には、患者中心のアプローチや、医療提供者との連携を強化することが求められるでしょう。これを通じて、より良い治療結果を患者にもたらし、医療保険制度の健全な運営が実現されることが期待されます。PBMは医療システムの中核をなす重要なサービスであり、今後ますますその役割は重要になると考えられます。薬剤給付管理の進化によって、患者がより高品質な医療を受けられる未来が築かれることを願っています。 |