パイプライン分析

前立腺がんを対象とした第3相試験を中心としたアーリーダの世界業界パイプラインは、2029年までの市場拡大に向けた戦略的洞察を提供する。アラゴン・ファーマシューティカルズ社およびヤンセン社がスポンサーを務める試験は2026年から2029年にかけて終了予定であり、前立腺新生物や転移性病態を含む様々な前立腺がん病期を対象としている。これらの研究は、多様な患者集団におけるアパルータミドの可能性を評価することに焦点を当てており、新たな適応症とより広範な市場アクセスにつながる可能性がある。関係者にとって、このパイプラインは前立腺がん治療におけるアンメットニーズに対応する機会を示しており、ジョンソン・エンド・ジョンソンは、進化する治療ニーズに合致し、患者の治療成果を向上させることで、市場での地位を強化することが可能となる。

スポンサーや完了時期の多様性を持つこのパイプラインは、長期計画の枠組みを提供する。2026年完了の試験など早期終了の試験は規制当局への申請を支援する短期データを提供し、2029年終了の試験は持続的なイノベーションを可能にする。この段階的アプローチにより、早期および進行期前立腺癌の両段階におけるアパルータミドの適応を裏付けるエビデンスの継続的な流れが確保される。関係者はこれらの知見を活用し、前立腺癌有病率の高い地域に焦点を当てたターゲット市場戦略を策定できる。2033年まで採用率と収益を最大化するため、償還アプローチを地域ごとに最適化することが可能となる。

アーリーダ業界の特許・独占権

アーリーダの特許ポートフォリオは、ジョンソン・エンド・ジョンソンに対し、米国における長期の市場独占権を保証する。これには前立腺癌治療における中核化合物、製剤、誘導体、使用方法が含まれる。2025年3月17日に米国食品医薬品局(USFDA)がZydus Lifesciences社に対しアパルータミド錠60mgの製造承認を与えたことで、Zydus社がアーリーダと同様のmCSPC適応症を標的とするため、ジェネリック医薬品との競合リスクが生じている。ジョンソン・エンド・ジョンソン社は市場支配力を延長する一般的な戦略として、Zydus社の市場参入を遅らせるための訴訟を追求する可能性がある。法的動向の監視は極めて重要である。訴訟による遅延が成功すれば、2033年までアーリーダの収益源と市場を維持でき、競争戦略の実施に時間を確保できる。

特許タイムラインは米国市場計画の体系的アプローチを提供する。後発品の参入可能性を踏まえ、競争優位性を維持するためには、新製剤の開発や前立腺癌における追加適応症の承認取得など、パイプラインの進展に即座に注力する必要がある。進行中の第3相試験を活用し併用療法へ拡大することで、アーリーダの後発品との差別化をさらに図れる。さらに、米国のように前立腺がん罹患率が高い地域(2024年推定値で年間299,000人以上)において、医療提供者や支払機関との提携を強化することで、持続的な採用を確保できる。これらの取り組みにより、ジョンソン・エンド・ジョンソンはジェネリック医薬品の影響を軽減し、アーリーダの独占権を活用し、市場における収益成長を確保できる。

市場集中度と特性

米国におけるアーリーダ業界は集中しており、ジョンソン・エンド・ジョンソンのヤンセン・バイオテック社が前立腺癌治療用アンドロゲン受容体阻害剤セグメントをリードしている。新規治療法の開発にはFDA基準を満たすための複数年にわたる臨床試験を含む多額の研究開発投資が必要であるため、参入障壁が高い市場構造となっている。厳格な規制順守による製造の複雑さは、高度な生産設備を必要とし、コスト増加と新規参入の障壁となっている。ザイダス・ライフサイエンシズによるアパルータミド錠の製造承認は、アーリーダと同様の前立腺癌適応症を標的とした早期のジェネリック競争を示唆し、近い将来の市場力学を変える可能性がある。

アーリーダ業界はヤンセン・バイオテック社主導の継続的な臨床研究と製剤改良によって推進されている。主要事例として、高リスク限局性前立腺癌に対するアパルータミドを評価する日本における第3相試験NCT03080116が挙げられ、2026年の完了が予定されている。さらに、FDA記録に明記された2023年の240mg1日1回錠剤承認は、投与頻度を減少させることで投与を簡素化し、患者のコンプライアンスを向上させる。これらの進展は、特にnmCRPC(非転移性去勢抵抗性前立腺癌)およびmCSPC(転移性去勢抵抗性前立腺癌)における前立腺癌治療の未充足ニーズに対応するものである。関係者は臨床試験結果を活用して新たな適応症の追求や支払者との交渉強化を図り、エビデンスに基づく差別化を通じて市場成長を確保できる。

アーリーダ業界では、高い財務的・運営的障壁が新規参入を制限している。アパルータミドのような抗がん剤の開発には多額の投資が必要だ。製造にはFDAやEMAの厳格な基準に準拠した専門施設が求められ、コストが増大する。5~7年に及ぶ長い規制承認プロセスも、中小企業の参入をさらに阻害する。これらの要因により、ヤンセンなどの既存企業が市場支配力を強化しており、新規参入には多額の資本と専門知識の確保が求められる。

規制枠組みはアーリーダ業界に重大な影響を及ぼす。FDA記録によれば、2018年にnmCRPC、2019年にmCSPCの承認を取得したことで、米国市場への迅速な浸透が可能となった。ヨーロッパでは、規制申請書類に記載された通り、EMAによる2019年のnmCRPC承認がドイツなどの主要市場での採用を促進した。関係者は地域ごとの規制スケジュールに合わせた戦略を策定し、市場参入と拡大を最適化する必要がある。

アーリーダはジティガ(アビラテロン酢酸塩)やエクスタンディ(エンザルタミド)などのアンドロゲン受容体阻害剤と競合する。エクスタンディのnmCRPCに対する2018年FDA承認はアーリーダの適応症と重複し、競争を激化させている。ヌベカ(ダロルタミド)のような新興療法も同様の患者層を標的としている。関係者は患者支援プログラムや2024年ECOP研究などの実世界エビデンスを通じてアーリーダを差別化し、これらの代替品に対する市場を維持できる。

アーリーダ業界は複数の地域にまたがり、それぞれ異なる成長過程を示す。アジア太平洋地域では、2019年の厚生労働省承認が処方増加を牽引した。中南米では地域差が見られ、ヤンセンの申請資料によればブラジルは2018年の承認で早期導入が可能となった一方、ペルーは遅れをとっている。中東・アフリカ地域では、GCC諸国の遅延とは対照的に、南アフリカの効率的な規制システムが成長を支えている。関係者は前立腺癌の有病率が高く規制が簡素化された市場を優先し、拡大機会を最大化すべきである。

種類別洞察

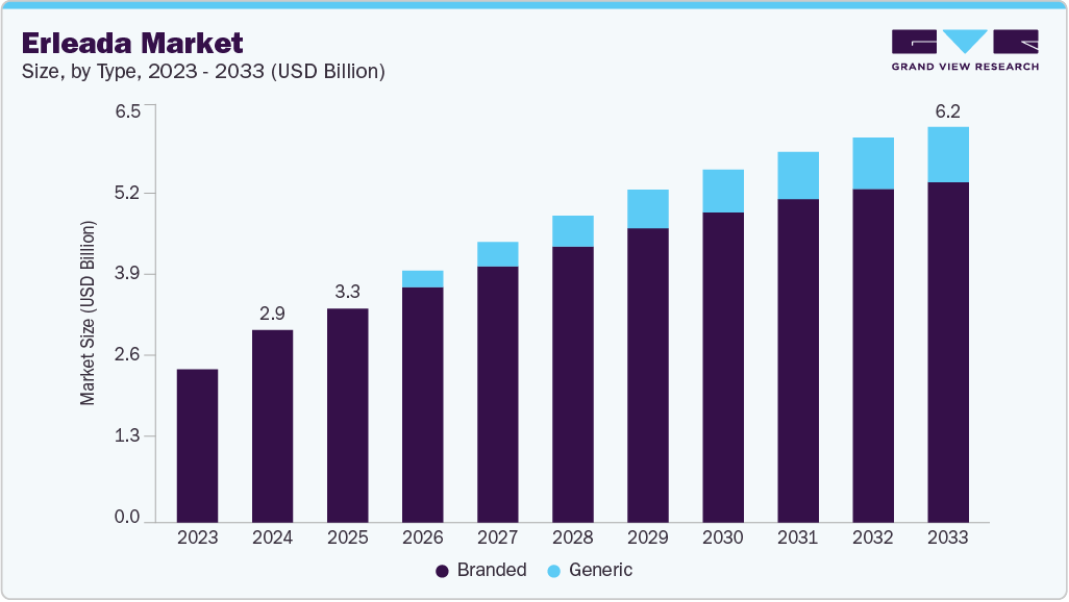

ブランド品セグメントは、ジョンソン・エンド・ジョンソンの強力な特許保護と確立された臨床的評価に支えられ、2024年に93.42%という最大の収益シェアで市場をリードした。特許17200298など2038年まで製剤をカバーする特許が市場独占権を確保し、ヤンセンはターゲットマーケティングと支払者との合意を通じて主導権を維持している。関係者は、医療提供者との長期契約を確保し、新興ジェネリック競争に直面しても収益安定性を確保するため、アーリーダの実証済み成果を活用することで、このセグメントを活用できる。

ジェネリックセグメントは、2025年3月にZydus LifesciencesのApalutamide Tablets(60 mg)が米国FDAの承認を得たことを受け、予測期間中に最も速いCAGRで成長すると予想される。この承認により、特にメディケア・アドバンテージ計画下で費用に敏感な患者のアクセスが向上する。同計画では2024年、同等のジェネリック医薬品によるnmCRPC治療費が10%削減されたと報告されている。関係者は競争力のある価格戦略の実施や流通業者との提携による市場拡大を通じて成長過程を促進し、手頃な価格と収益性のバランスを取りながらより広範な患者層を獲得できる。

流通チャネルの洞察

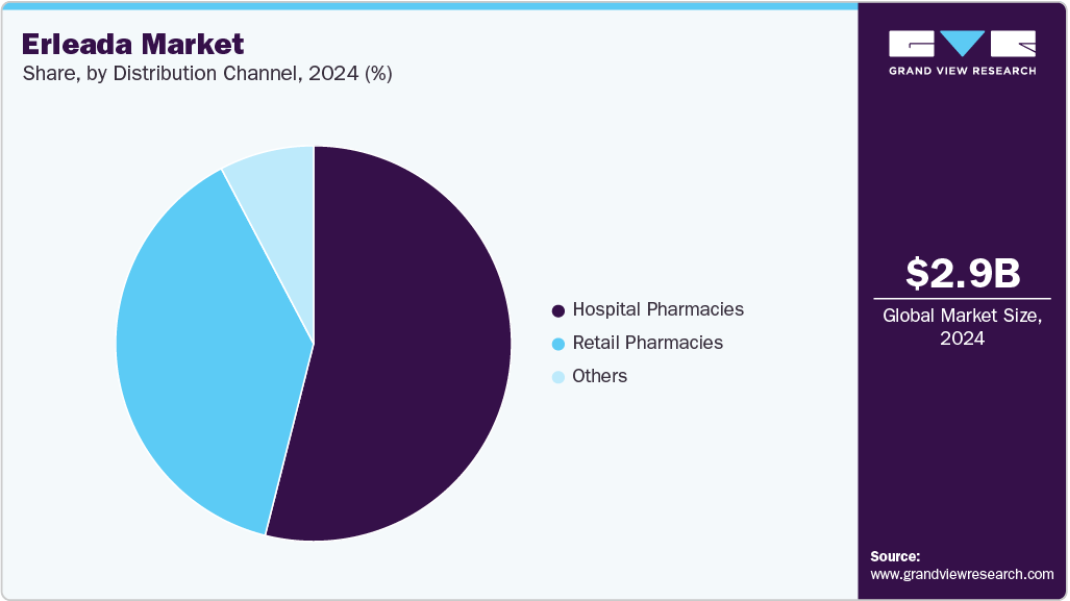

2024年には病院薬局セグメントが54.72%の最大収益シェアで市場を牽引した。これは専門的な管理を要する複雑な前立腺癌治療の管理を担う役割によるものである。2024年には、クリーブランド・クリニックなどの施設で見られるように、腫瘍内科部門との統合により病院薬局が支援され、調剤プロセスの効率化が患者のアクセス改善に寄与した。関係者は病院との連携強化やアパルータミド投与に関する薬剤師研修を提供することで、このセグメントを強化し、薬剤供給の最適化と治療成果の向上を図れる。

専門薬局やオンライン薬局を含むその他セグメントは、専門的で利便性の高い供給オプションへの需要に後押しされ、予測期間中に最も高いCAGRで成長すると見込まれる。2024年、アクレドと提携する専門薬局では、アクレドの運営モデルで指摘されているように、24時間365日の臨床カウンセリングや調整された配送といった患者支援サービスの強化により、アーリーダの調剤が増加した。関係者は、専門薬局ネットワークとの連携拡大や患者支援プログラムの開発を通じてこの成長を活用し、より広範なアクセスを確保し、持続的な市場拡大を支援できる。

地域別洞察

北米のアーリーダ市場は2024年に64.96%の最大収益シェアで市場をリードし、前立腺癌の高発生率と確立された医療インフラに支えられた顕著な需要が特徴である。米国国立癌研究所によれば、2024年に米国では299,000件を超える新規前立腺癌診断が報告され、アーリーダの発行量増加に寄与した。米国泌尿器科学会が臨床試験データに基づき、非転移性去勢抵抗性前立腺癌(nmCRPC)および転移性去勢抵抗性前立腺癌(mCSPC)に対するアパルータミドを推奨したことで、治療プロトコルへの組み込みが促進された。

関係者は、腫瘍内科ネットワークとの連携強化を通じて、ガイドラインの確実な採用を確保することでこの機会を活用できる。2025年3月に米国食品医薬品局(USFDA)がZydus Lifesciences社のアパルータミド錠(60mg)を承認したことでジェネリック競争が導入され、市場の独占性に影響を与えている。ジョンソン・エンド・ジョンソンの特許US17200298(2038年まで有効)は法的防御を支えており、2023年の腫瘍内科特許訴訟ではジェネリック参入が14ヶ月遅延した事例が確認されている。ステークホルダーは、医療提供者向け研修プログラムと支払者との交渉に注力すべきである。メディケアデータによれば、2024年に転移性去勢抵抗性前立腺癌(mCSPC)患者における入院率を8%低減したアーリーダの役割を強調し、市場シェアを維持することが重要である。

米国におけるアーリーダの市場動向

米国におけるアーリーダ市場は、前立腺癌治療プロトコルへの組み込みと早期発見の増加によって牽引されている。前立腺癌財団は、高度な画像診断技術による早期段階の診断増加を報告しており、これによりアーリーダの患者基盤が拡大している。2024年の米国におけるnmCRPC治療パターンの回顧的研究は、アパルータミドなどのアンドロゲン受容体経路阻害剤(ARPI)の利用不足を示しており、生存率向上のための治療強化戦略の改善が求められている。

2023年に導入されたアーリーダの1日1回240mg投与を強調する患者支援プログラムは、主要米国病院の臨床データによれば2024年に服薬遵守率を改善した。関係者は処方優先度を維持するため、これらのプログラム拡大に注力すべきである。

ヨーロッパにおけるアーリーダ市場動向

ヨーロッパにおけるアーリーダ市場は、規制当局の承認と臨床ガイドラインに支えられ、前立腺癌治療プロトコルへの統合によって牽引されている。ヨーロッパ委員会は、欧州医薬品庁(EMA)が公表した臨床試験データに基づき、2019年1月に非転移性去勢抵抗性前立腺癌(nmCRPC)、2020年1月に転移性ホルモン感受性前立腺癌(mHSPC)に対するアパルータミドを承認した。欧州泌尿器科学会のガイドラインへの掲載により、フランスなどの国々での採用が増加している。関係者はこれらの承認を活用して処方薬リストへの掲載を確保し、市場アクセスを拡大できる。

NCT02489318など、限局性前立腺癌におけるアンドロゲン遮断療法とアパルータミドの併用を評価する進行中の試験は、2027年までに終了する予定である。関係者は支払者との交渉に注力し、転移フリー生存期間の延長におけるアーリーダの役割を強調することで、償還契約の強化と持続的な市場成長の支援を図るべきである。

アジア太平洋地域におけるアーリーダ市場の動向

アジア太平洋地域のアーリーダ市場は、規制当局の承認と臨床ガイドラインの推奨に支えられ、前立腺癌治療プロトコルにおける採用拡大を背景に、予測期間中に最も高いCAGRを示すと予想される。2018年3月、ヤンセンは非転移性去勢抵抗性前立腺癌(nmCRPC)治療薬アパルータミドの日本における販売承認申請を提出。厚生労働省は2019年3月に承認し、同年5月に正式発売を開始した。これを受け、日本新薬とヤンセンは共同販促契約を締結し、日本全国でアーリーダの販促活動を共同展開。医療情報の発信と医療従事者への支援を広く推進している。

日本のアーリーダ市場は予測期間中に著しいCAGRで成長すると見込まれる。日本泌尿器科学会がアパルータミドを治療ガイドラインに組み入れたことが、臨床使用の増加に寄与している。韓国およびその他のアジア太平洋諸国における同様の規制承認とガイドライン採用が、市場拡大をさらに後押ししている。加えて、高リスク前立腺癌患者を対象としたアパルータミドの第3相臨床試験(NCT03080116)が日本で進行中であり、2026年の完了が予定されている。本試験は、地域における採用と償還決定にさらなる影響を与えると予想される。地域の関係者は、グローバル試験および実臨床で使用が実証されたアパルータミドの強力な臨床的有効性と安全性プロファイルを活用し、支払者との交渉および処方薬リストへの採用戦略に積極的に注力している。

中南米アーリーダ市場の動向

中南米におけるアーリーダ市場は、規制当局の承認と前立腺癌有病率の上昇によって形成されている。ヤンセンの提出資料によれば、ブラジルとアルゼンチンは2018年に非転移性去勢抵抗性前立腺癌(nmCRPC)に対するアーリーダを承認した一方、ペルーなどの小規模市場では複雑な規制枠組みにより承認が遅れている。ジティガ(アビラテロン酢酸塩)やエクスタンディ(エンザルタミド)との競争は激しい。(エンザルタミド)との競争が激化している。価格圧力に対応するため、ブラジルにおける腫瘍薬価格交渉のような地域別戦略が市場アクセス拡大に求められる。

医療提供者との提携は、流通と手頃な価格の実現に不可欠であり、中南米の経済的多様性と医療インフラ格差への対応を可能にする。これらのアプローチは、競争的かつ規制環境を乗り切り、地域におけるアーリーダの採用を推進する上で、関係者に必須である。

中東・アフリカ(MEA)におけるアーリーダ市場動向

中東・アフリカ地域のアーリーダ市場は、予測期間中に大幅なCAGRで成長すると見込まれる。高リスク限局性前立腺癌に焦点を当てたATLAS試験は、2027年までに結果が期待されるアーリーダのMEA地域における重要性を推進している。この試験は、前立腺癌の負担が増加する中、早期介入治療に対する同地域のニーズに対応するものである。規制環境は地域によって大きく異なる:南アフリカは効率的な承認プロセスを享受する一方、GCC諸国では制度の分断により遅延が生じている。薬価の高さが多くの中東・アフリカ市場でアクセスを制限しており、手頃な価格設定が大きな課題となっている。エジプトで腫瘍内科治療薬に適用されているような段階的価格戦略は、コストと入手可能性のバランスを取る潜在的な解決策となる。多様な医療制度をナビゲートするには、現地流通業者との提携が不可欠である。

アーリーダに関する主要企業洞察

ジョンソン・エンド・ジョンソンの子会社であるヤンセン・バイオテック社は、2024年ECOP研究などの実世界エビデンス創出や、2019年の転移性去勢感受性前立腺癌(mCSPC)適応拡大承認(確固たる臨床データと患者支援プログラムに基づく)といった戦略でアーリーダ業界をリードしている。

競合他社(例:2025年3月にFDAからジェネリック版承認を取得したZydus Lifesciences)は、ヤンセンの特許保護が2040年まで延長されているため遅延に直面している一方、他社はジェネリック薬の費用対効果の高い製造と研究開発に注力している。インフラと革新に基づくヤンセンの優位性は、手頃な価格を重視する競合他社とは対照的であり、将来の成長が最先端治療とコスト圧力とのバランスにかかっている市場を形成している。

主要アーリーダ企業:

以下はアーリーダ市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- Janssen Biotech, Inc.

- Zydus Lifesciences

最近の動向

- 2024年10月、ヤンセンは欧州腫瘍薬学会議(ECOP)において実臨床データを発表。転移性去勢感受性前立腺癌(mCSPC)患者において、アーリーダがエンザルタミドと比較し死亡リスクを23%低減することを実証した。約4,000名の患者を対象とした本試験では、24ヶ月時点で統計学的に有意な全生存期間の改善が認められ、ハザード比(HR)0.77、95%信頼区間(CI)0.62~0.96(p=0.019)を示した。この直接比較実世界解析では、FDAの実世界エビデンスガイドラインと堅牢な方法論を適用し、有効性を確保した。

- 2025年3月、Zydus Lifesciencesは転移性去勢感受性前立腺癌(mCSPC)治療薬アーリーダの有効成分であるアパルータミド60mg錠のジェネリック医薬品の製造および市場展開について、FDAから最終承認を取得した。この承認はアーリーダ初のFDA承認ジェネリックとなるが、ヤンセンのアパルータミド特許により、規制当局の承認にもかかわらずジェネリックの商業化は遅延すると予想される。

- 2025年5月、ヤンセンは進行中の第III相PRESTO試験の最新結果を発表した。本試験は根治的前立腺全摘除術後の高リスク生化学的再発前立腺癌(BRPC)患者を対象に、アーリーダとアンドロゲン遮断療法(ADT)の併用療法を評価するものである。500人以上の患者を対象としたこの試験では、アーリーダとADTの併用療法は、ADT単独療法と比較して無増悪生存期間を大幅に改善し、管理可能な安全性とQOLプロファイルが示されました。

グローバル・アーリーダ市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchはグローバル・アーリーダ市場レポートを種類別、流通チャネル、地域に基づいてセグメント化しています:

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- ブランド品

- ジェネリック

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 タイプ

1.2.2 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 アーリーダ市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章. アーリーダ市場:種類別事業分析

4.1. タイプ別市場シェア(2024年及び2033年)

4.2. タイプ別セグメントダッシュボード

4.3. 市場規模・予測及びトレンド分析(種類別、2021年~2033年) (百万米ドル)

4.4. ブランド品

4.4.1. ブランド品市場、2021年~2033年 (百万米ドル)

4.5. ジェネリック

4.5.1. ジェネリック市場、2021年~2033年 (百万米ドル)

第5章. アーリーダ市場:流通チャネル別ビジネス分析

5.1. 流通チャネル別市場シェア、2024年及び2033年

5.2. 流通チャネルセグメントダッシュボード

5.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年~2033年(百万米ドル)

5.4. 病院薬局

5.4.1. 病院薬局市場、2021年~2033年 (百万米ドル)

5.5. 小売薬局

5.5.1. 小売薬局市場、2021年~2033年 (百万米ドル)

5.6. その他

5.6.1. その他市場、2021年~2033年 (百万米ドル)

第6章. アーリーダ市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析、2021年から2033年:

6.4. 北米

6.4.1. 北米アーリーダ市場予測(国別、2021年~2033年、百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国アーリーダ市場規模予測(2021-2033年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制の枠組み

6.4.3.4. 償還の枠組み

6.4.3.5. カナダにおけるアーリーダの市場規模予測(2021年~2033年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主な国の動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制の枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 対象疾患の有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. 英国におけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要な国別動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランスにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要な国別動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリアにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要な国別動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペインにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要な国別動向

6.5.7.2. 対象疾患の有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマークにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要な国別動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデンにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要な国別動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェーにおけるアーリーダ市場規模予測(2021年~2033年) (百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域におけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本におけるアーリーダ市場規模予測(2021年~2033年)(百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国におけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要な国別動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インドにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要な国別動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリアにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要な国別動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国におけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.7. 中南米

6.7.1. 中南米におけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還制度

6.7.2.5. ブラジルにおけるアーリーダ市場規模予測(2021-2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制枠組み

6.7.3.4. 償還制度

6.7.3.5. アルゼンチンにおけるアーリーダ市場規模予測(2021-2033年、百万米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカにおけるアーリーダ市場規模予測(2021-2033年、百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主な国別動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビアにおけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 対象疾患の有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. アラブ首長国連邦におけるアーリーダ市場規模予測(2021年~2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要な国別動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェートにおけるアーリーダ市場規模予測(2021年~2033年) (百万米ドル)

第7章 競争環境

7.1. 参入企業概要

7.2. 企業市場ポジション分析

7.3. 企業分類

7.4. 戦略マッピング

7.5. 企業プロファイル/リスト

7.5.1. ヤンセン・バイオテック社

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的イニシアチブ

7.5.2. Zydus Lifesciences

7.6.1.1. 概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的イニシアチブ

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別グローバルアーリーダ市場、2021年~2033年(百万米ドル)

表4 種類別グローバルアーリーダ市場、2021年~2033年 (百万米ドル)

表5 流通チャネル別グローバルアーリーダ市場、2021年~2033年(百万米ドル)

表6 国別北米アーリーダ市場、2021年~2033年(百万米ドル)

表7 種類別北米アーリーダ市場、2021年~2033年(百万米ドル)

表8 北米アーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表9 米国アーリーダ市場、種類別、2021年~2033年(百万米ドル)

表10 米国アーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表11 カナダにおけるアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表12 カナダにおけるアーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表13 メキシコにおけるアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表14 メキシコにおけるアーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表15 ヨーロッパにおけるアーリーダ市場、国別、2021年~2033年(百万米ドル)

表16 ヨーロッパにおけるアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表17 ヨーロッパアーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表18 英国アーリーダ市場、種類別、2021年~2033年 (百万米ドル)

表19 英国アーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表20 ドイツアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表21 ドイツアーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表22 フランスにおけるアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表23 フランスにおけるアーリーダ市場、流通経路別、2021年~2033年(百万米ドル)

表24 イタリアにおけるアーリーダ市場、種類別、2021年~2033年 (百万米ドル)

表25 イタリアにおけるErleada市場、流通チャネル別、2021年~2033年(百万米ドル)

表26 スペインにおけるErleada市場、種類別、2021年~2033年(百万米ドル)

表27 スペインにおけるErleada市場、流通チャネル別、2021年~2033年(百万米ドル)

表28 ノルウェーのアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表29 ノルウェーのアーリーダ市場、流通経路別、2021年~2033年(百万米ドル)

表30 デンマークにおけるアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表31 デンマークにおけるアーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表32 スウェーデンにおけるアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表33 スウェーデンにおけるアーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表34 アジア太平洋地域におけるアーリーダ市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域におけるアーリーダ市場、種類別、2021年~2033年(百万米ドル)

表36 アジア太平洋地域アーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表37 日本アーリーダ市場、種類別、2021年~2033年(百万米ドル)

表38 日本アーリーダ市場、流通チャネル別、2021年~2033年(百万米ドル)

表39 中国アーリーダ市場、種類別、2021年~2033年(百万米ドル)

| ※参考情報 アーリーダ(Erleada)は、前立腺癌の治療に用いられる抗癌剤です。主成分はアーパラタミドであり、ペクトラルリニア型アンドロゲン受容体の阻害剤に分類されます。この薬剤は、ホルモン療法に対する感受性を持つ前立腺癌患者に対して使用されますが、特に去勢抵抗性前立腺癌(CRPC)の進行抑制に効果があります。 アーリーダは、主に前立腺癌患者の生存期間を延ばす目的で投与されます。前立腺癌は通常、男性ホルモンであるテストステロンの影響を受けて成長しますが、アーリーダはそのホルモンの働きを阻害することにより、癌細胞の増殖を抑えることができます。特に、去勢治療を受けても進行してしまった癌に対して使用されることが多く、患者の生活の質の向上にも寄与します。 アーリーダは、前立腺癌の治療における新たな選択肢として登場し、近年ではその効果が期待されています。この薬剤は、主に病期の進行に基づいて用いられ、検査結果や他の治療法との併用を考慮して適切に判断されます。副作用としては、高血圧や発疹、食欲不振、疲労感などが報告されていますが、これらの副作用は患者によって異なるため、治療中は定期的に医療機関でのモニタリングが求められます。 アーリーダの投与には、明確な使用基準があり、特に医師の指示に従うことが重要です。通常、1日1回、経口で服用しますが、服用の際には医師の指示を厳守する必要があります。他の薬との相互作用にも注意が必要であり、他の治療を行っている場合は必ず医師に相談することが推奨されます。 アーリーダの有効性を示す臨床試験も多く行われており、さまざまな治療法と比較することで、その効果が検証されています。これにより、前立腺癌の治療戦略を明確にし、患者にとって最適な治療法を選定するためのデータが蓄積されています。 関連技術としては、がんのホルモン治療における新たなアプローチや、個別化医療の進展が挙げられます。アーリーダは単独治療だけでなく、他の治療法との併用療法としても利用されることがあり、特に化学療法や放射線療法との相性が検討されています。患者の病状や反応を観察しつつ、最適な治療法を模索することが重要です。 また、前立腺癌の研究は日々進展しており、アーリーダを含む様々な新薬の開発が続いています。新たな治療オプションが増えることで、前立腺癌の治療に対する理解も深まり、患者の予後が改善されることが期待されています。 今後もアーリーダを含むホルモン療法に関しては、さらなる研究が必要とされており、当該領域の専門家たちによる協力が重要です。より効果的な治療法を開発し、前立腺癌患者の生活の質や生存率を向上させるための取り組みは続けられています。 このようにアーリーダは、前立腺癌の治療において重要な役割を果たしており、今後の治療戦略においても注目を浴びる存在です。医療現場では、最新の情報を基にした適切な医療提供が行われることが求められています。前立腺癌患者の方々には、希望を持って治療に臨んでほしいと思います。 |