臨床試験機器および補助ソリューション市場概要

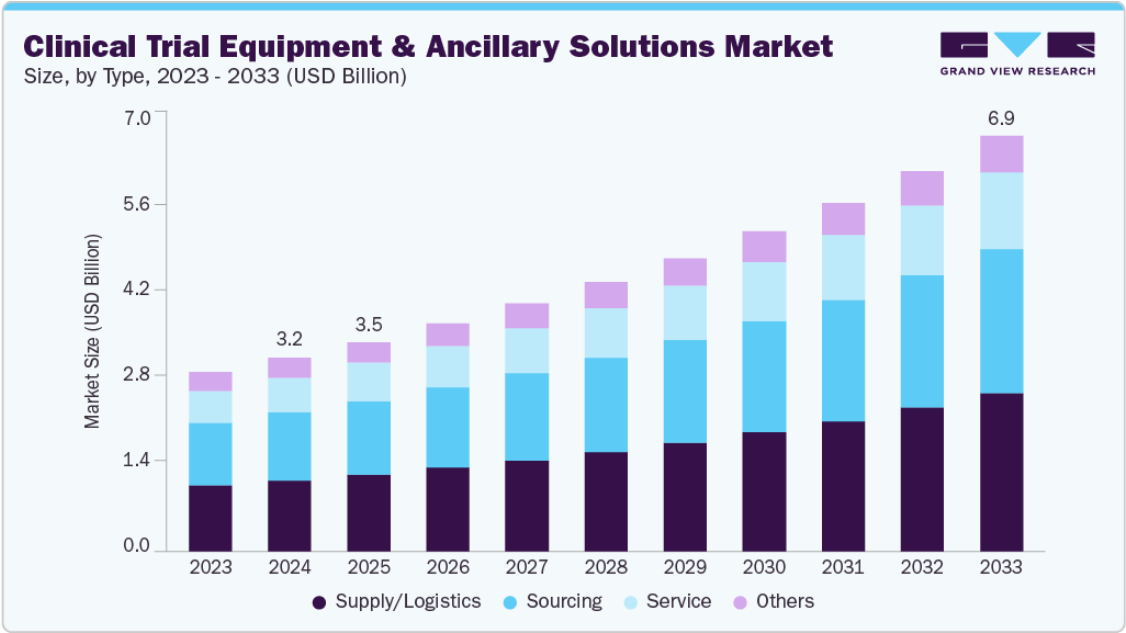

世界の臨床試験機器および補助ソリューション市場規模は、2024年に32億1,000万米ドルと評価され、2033年までに68億8,000万米ドルに達すると予測されています。2025年から2033年にかけて年平均成長率(CAGR)8.92%で成長する見込みです。この市場の成長過程は、臨床試験の複雑化とグローバル化が進み、高度に専門化されたプロトコル固有の機器と物流支援が求められることに起因する。

分散型およびハイブリッド試験モデルの急速な普及に伴い、遠隔監視デバイス、ウェアラブルセンサー、家庭用診断キットが必要となり、補助サービスの範囲が大幅に拡大している。臨床試験モデルの変革、特に分散型・ハイブリッド試験の増加は、遠隔・サイトレス・在宅研究環境を実現する専門機器と支援サービスの需要を著しく高めている。従来の集中型試験施設に依存したモデルは、患者中心のアプローチへと置き換えられつつあり、遠隔モニタリング機器、モバイルヘルスキット、ウェアラブルデバイス、生物学的検体輸送のための宅配便対応物流が必要とされている。例えば米国FDAは2023年のガイダンス草案で分散型臨床試験(DCT)を推進し、スポンサーに対しデジタルヘルス技術と遠隔ケアツールの採用を促し、患者のアクセス性とデータ品質の向上を図っている。こうした動向を受け、CROやスポンサーは信頼性の高い温度管理包装材、家庭用として検証済みの医療機器、地域を跨ぐ機器輸送を監視するリアルタイム追跡システムの導入を進めている。この変革により、臨床試験機器サプライヤーの役割は受動的なベンダーから、規制順守・適切な校正・試験計画に沿った納期管理を担う積極的な統合サービスパートナーへと転換した。

さらに政府・非営利資金提供機関は、補助試験用品のタイムリーなアクセスに依存する初期段階研究・トランスレーショナル・メディシン・研究者主導試験への支援を強化。NIHの「All of Us研究プログラム」やヨーロッパの「ホライズン・ヨーロッパ」枠組みは患者コホートの多様性と精密診断の境界を拡大しており、適応性・柔軟性を備えた機器供給戦略が求められる。例えば、ホライズン・ヨーロッパは2027年までに科学・イノベーションへ約1,114億9,000万米ドル(950億ユーロ)を配分し、個別化医療、ウェアラブルモニタリング、遠隔医療統合型臨床試験に焦点を当てた複数プロジェクトを展開。こうした取り組みは、サイト対応キット、クラウド接続型モニタリング機器、試薬・生物製剤のデジタル追跡可能な輸送手段への需要を生み出している。

技術的進歩

効率性、コンプライアンス、患者関与を向上させるイノベーションに牽引され、世界の臨床試験機器および補助ソリューション市場は急速に変化している。デジタル統合が主導役を担い、クラウドベースの在庫管理システム、IoT対応追跡デバイス、AI搭載需要予測ツールが普及しつつある。ウェアラブル健康技術、遠隔モニタリングデバイス、スマートキットはシームレスなデータ収集を可能にし、分散型試験における現地訪問の必要性を低減する。機器校正、温度管理物流、包装バリデーションの自動化は精度を高め、手作業を削減します。さらに、ブロックチェーンとRFID技術が、地域を越えた重要な臨床供給品の安全で透明性が高く追跡可能な取り扱いを確保するために模索されています。この接続されたスマートシステムへの移行は、試験運営を効率化するだけでなく、現代の試験ニーズに合わせた統合型エンドツーエンド補助ソリューションを提供するベンダーにとって新たな機会を創出します。

種類別洞察

タイプ別セグメントでは、市場は調達、供給/物流、サービス、その他に分類される。2024年時点で、供給/物流セグメントが臨床試験機器・付帯ソリューション業界の最大収益シェア(36.9%)を占めた。このセグメントの成長過程は、臨床試験の複雑化とグローバル化が進んでいることに起因しています。試験がアジア太平洋、中南米、東ヨーロッパなどの新興市場を含む複数地域に拡大するにつれ、信頼性の高いコールドチェーン物流、時間厳守の配送、温度管理が必要な消耗品のコンプライアンスに準拠した輸送に対する需要が急増しています。

調達セグメントは予測期間中に著しいCAGRで成長過程に入ると見込まれる。この成長過程は、試験プロトコルの複雑化と必要補助資材の多様化が要因である。現代の臨床試験では、ウェアラブルデバイス、ポイントオブケア診断、カスタマイズされた検体キット、地域特化型医療用品など多様な機器が必要とされ、スポンサーやCROは調達機能をグローバル調達ネットワークを持つ専門ベンダーに外注する傾向にある。

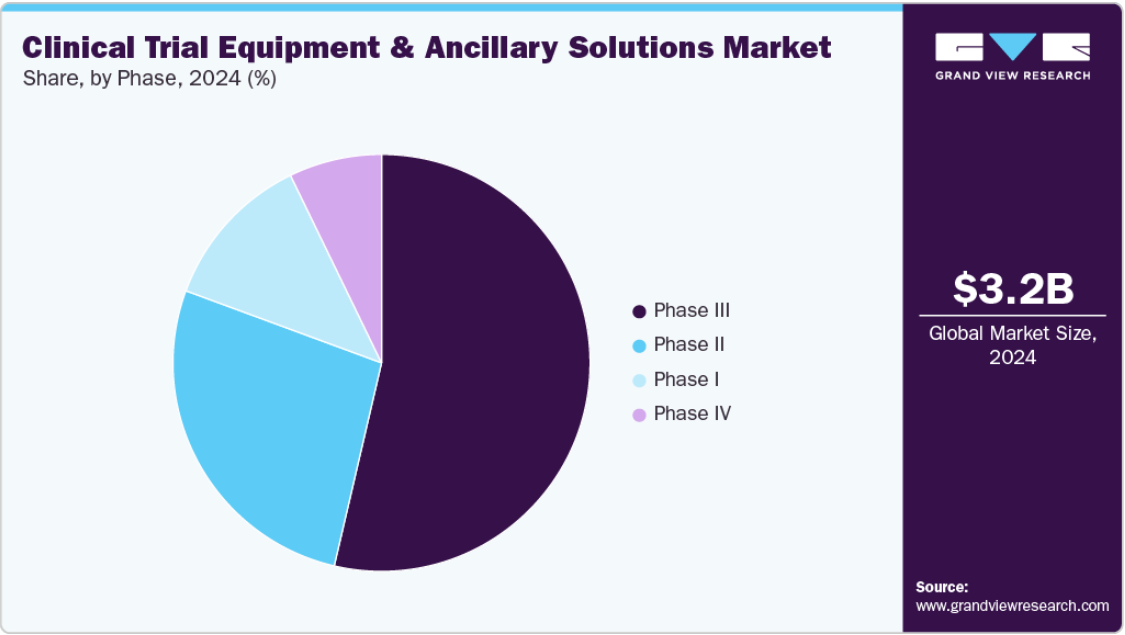

フェーズ別洞察

フェーズ区分に基づき、市場は第I相、第II相、第III相、第IV相に分類される。第III相セグメントは、その大規模性、長期化、複雑な物流ニーズにより、2024年に最大の市場シェアを占めた。第III相試験では通常、複数の地理的地域にまたがる大規模な患者集団が対象となり、大量の医療機器、診断キット、補助消耗品が必要となる。また、各試験サイトにおいて校正済み機器、バイオサンプルキット、温度管理が必要な資材の安定供給を確保するため、強力なサプライチェーン調整が求められる。

第I相セグメントは予測期間中、最も高いCAGRで成長過程に入ると予想される。その成長過程は、特に腫瘍内科、希少疾患、細胞・遺伝子治療分野における初期段階の臨床試験増加に牽引されている。これらの試験では、初回ヒト投与(FIH)用投与キット、迅速対応型バイオサンプル採取ツール、高度に制御された注入装置など、特殊かつカスタマイズされた機器が必要となることが多く、いずれも精密な調達と取り扱いを要する。

地域別洞察

北米は2024年に40.46%の最大シェアで市場を支配した。これは研究開発投資の増加、グローバル企業の存在、新規特許取得に向けた取り組みの強化によるものである。さらに、臨床試験数の増加も市場成長を促進している。

米国臨床試験機器・補助ソリューション市場の動向

2024年、米国における臨床試験機器・補助ソリューション市場は最大のシェアを占めました。これは米国で実施される臨床試験数の増加に起因します。例えば、国立臨床試験登録機構(NCT)によると、2022年にはがん治療を目的とした約12,326件の臨床試験が様々な段階で進行中でした。

ヨーロッパにおける臨床試験機器・補助ソリューション市場の動向

ヨーロッパの臨床試験機器・補助ソリューション市場は、臨床試験研究への注目の高まり、政府の積極的な施策・政策、Good Clinical Practice(GCP)基準への準拠、より大規模な患者プール、臨床試験件数の増加といった主要要因により、大幅な成長過程にある。

ドイツの臨床試験機器・補助ソリューション市場は、高度な医療専門知識と患者への容易なアクセス、競合する試験の飽和度の低さ、臨床研究に貢献する参加者数の多さなどの要因によって牽引されている。

英国の臨床試験機器・補助ソリューション市場は、臨床研究への政府支出の増加や地域における臨床試験数の増加などの要因によって牽引されている。英国国立医療研究機構(NIHR)によれば、臨床研究の年間規模は37億4000万米ドル(うち商業資金20億7000万米ドル)に達し、約4万7000人の雇用を支えている。

アジア太平洋地域の臨床試験機器・補助ソリューション市場動向

アジア太平洋地域は、先進国による地域内投資の拡大と、現地製造・受託サービスを促進するための規制当局による各種改正により、最も急速に成長する市場と見込まれている。

中国の臨床試験機器・補助ソリューション市場は2024年に最大のシェアを占めた。この成長過程は、国際基準に沿った臨床試験規制に向けた政府の取り組みと、4,000床の病院ベッドを含む優れたインフラ整備に起因する。当初中国では、医薬品評価センター(CDE)が臨床試験の規制を担当していた

日本の臨床試験機器・補助ソリューション市場は予測期間中に成長が見込まれる。規制プロセスは臨床試験の迅速な承認を支援する。例えば、比較的少数の臨床試験を実施して見込まれる利益が実証されれば、臨床試験を開始できる。

インドの臨床試験機器・周辺ソリューション市場は、予測期間中に高いCAGRで成長すると見込まれる。これは政府資金の増加に起因する。インド政府は国内における手頃な価格の医療施設の拡充に注力しており、これがインドの臨床試験セクターの成長を促進した。さらに、Vitas Pharma(ハイデラバード)やBugworks(バンガロール)といったインドの現地企業が医薬品開発活動に参入している。

主要臨床試験機器・補助ソリューション企業洞察

複数の主要プレイヤーは、顧客に多様なサービスを提供し市場ポジションを強化するため、様々な戦略的取り組みを推進している。企業が採用する主な戦略には、サービス立ち上げ、合併・買収/合弁事業、提携・契約、事業拡大などがあり、これらにより市場プレゼンスと収益を拡大し競争優位性を獲得することで市場の成長を牽引している。

主要臨床試験機器・補助ソリューション企業:

以下は臨床試験機器・補助ソリューション市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Ancillare, LP

- Imperial CRS, Inc.

- Woodley Equipment Company Ltd.

- Thermo Fisher Scientific, Inc.

- Parexel International (MA) Corporation

- Emsere (formerly MediCapital Rent)

- Quipment SAS

- IRM

- Marken (UPS-United Parcel Service)

- Myonex

- Yourway

最近の動向

- 2025年1月、Ancillareは臨床試験用資材向けの最先端コールドチェーン管理サービス機能の提供開始を発表した。この強化は、温度管理の維持、グローバル物流能力の拡大、リアルタイム追跡・可視化ツールの導入に焦点を当てている。

- 2024年5月、エムセレはクラリオとの提携契約を締結。クラリオの臨床試験ソフトウェアとエムセレのバーコード対応画像診断装置を統合し、臨床試験における眼科画像診断能力を強化。網膜領域に焦点を当てた眼科研究のニーズに対応し、機器提供と画像診断ワークフローの効率化を図る。

グローバル臨床試験機器・付属ソリューション市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchは、種類別、フェーズ、地域に基づいてグローバル臨床試験機器・付属ソリューション市場レポートをセグメント化しました。

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- 調達

-

- 購買

- 機器

- 付属品

- レンタル

- 供給

- 物流

- 輸送

- 包装

- その他

- サービス

- 校正

機器保守

-

-

- その他

- その他

- 調達

- フェーズ別展望(収益、百万米ドル、2021年~2033年)

- 第I相

- 第II相

- 第III相

- 第IV相

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- ノルウェー

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 調査方法論

1.4 情報調達

1.4.1 購入データベース

1.4.2 GVR社内データベース

1.4.3 二次情報源

1.4.4 一次調査

1.5 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. バリューチェーンに基づく分析(モデル2)

1.7.3. 多変量分析(モデル3)

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 臨床試験機器・補助ソリューション市場:変数、動向、範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 補助市場見通し

3.2. 臨床試験機器・補助ソリューション市場のダイナミクス

3.2.1. 市場推進要因の影響分析

3.2.2. 市場抑制要因分析

3.3. 技術的状況

3.4. 価格モデル分析

3.5. 臨床試験機器・補助ソリューション市場:分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析

第4章 臨床試験機器・補助ソリューション市場:種類別推定値とトレンド分析

4.1 セグメントダッシュボード

4.2 グローバル臨床試験機器・補助ソリューション市場のタイプ別動向分析

4.3 グローバル臨床試験機器・補助ソリューション市場の規模とトレンド分析(種類別、2021年~2033年、百万米ドル)

4.4 調達

4.4.1 調達市場規模予測(2021年~2033年、百万米ドル)

4.4.2. 調達

4.4.2.1. 調達市場規模予測(2021年~2033年、百万米ドル)

4.4.2.2. 設備

4.4.2.2.1. 設備市場規模予測(2021-2033年、百万米ドル)

4.4.2.3. 付属品

4.4.2.3.1. 付属品市場規模予測(2021-2033年、百万米ドル)

4.4.3. レンタル

4.4.3.1. レンタル市場規模予測(2021年~2033年、百万米ドル)

4.4.3.2. 設備

4.4.3.2.1. 設備市場規模予測(2021年~2033年、百万米ドル)

4.4.3.3. 付属品

4.4.3.3.1. 付属品市場の見積もりと予測、2021年~2033年(百万米ドル)

4.5. 供給/物流

4.5.1. 供給/物流市場の見積もりと予測、2021年~2033年(百万米ドル)

4.5.2. 輸送

4.5.2.1. 輸送市場の見積もりと予測、2021年~2033年 (百万米ドル)

4.5.3. 包装

4.5.3.1. 包装市場規模と予測、2021年~2033年 (百万米ドル)

4.5.4. その他

4.5.4.1. その他市場規模と予測、2021年~2033年 (百万米ドル)

4.6. サービス

4.6.1. サービス市場規模と予測、2021年~2033年(百万米ドル)

4.6.2. 校正

4.6.2.1. 校正市場規模と予測、2021年~2033年(百万米ドル)

4.6.3. 機器保守

4.6.3.1. 機器保守市場規模と予測、2021年~2033年(百万米ドル)

4.6.4. その他

4.6.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

4.7. その他

4.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章 臨床試験機器・補助ソリューション市場:フェーズ別規模予測とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル臨床試験機器・補助ソリューション市場 フェーズ別動向分析

5.3. グローバル臨床試験機器・補助ソリューション市場規模と動向分析(フェーズ別、2021年~2033年、百万米ドル)

5.4. フェーズI

5.4.1. フェーズI市場規模と予測(2021年~2033年、百万米ドル)

5.5. フェーズII

5.5.1. フェーズII市場規模予測(2021年~2033年、百万米ドル)

5.6. フェーズIII

5.6.1. フェーズIII市場規模予測(2021年~2033年、百万米ドル)

5.7. フェーズIV

5.7.1. 第IV相市場推定値と予測、2021年~2033年(百万米ドル)

第6章 臨床試験機器・補助ソリューション市場:地域別推定値とトレンド分析(種類別・フェーズ別)

6.1. 地域別市場ダッシュボード

6.2. グローバル地域別市場概要

6.3. 市場規模及び予測トレンド分析、2021年から2033年:

6.4. 北米

6.4.1. 北米市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 米国

6.4.2.1. 主要国の動向

6.4.2.2. 競争状況

6.4.2.3. 規制枠組み

6.4.2.4. 米国市場規模予測(2021年~2033年、百万米ドル)

6.4.3. カナダ

6.4.3.1. 主要国の動向

6.4.3.2. 競争環境

6.4.3.3. 規制枠組み

6.4.3.4. カナダ市場の規模予測(2021年~2033年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 競争環境

6.4.4.3. 規制枠組み

6.4.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

6.5. ヨーロッパ

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 英国

6.5.2.1. 主要国の動向

6.5.2.2. 競争環境

6.5.2.3. 規制の枠組み

6.5.2.4. ヨーロッパ市場規模予測(2021年~2033年、百万米ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. ドイツ市場規模予測(2021年~2033年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国の動向

6.5.4.2. 競争状況

6.5.4.3. 規制の枠組み

6.5.4.4. フランス市場の予測(2021年~2033年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 競争状況

6.5.5.3. 規制の枠組み

6.5.5.4. イタリア市場の予測(2021-2033年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 競争環境

6.5.6.3. 規制枠組み

6.5.6.4. スペイン市場推定値と予測、2021年~2033年(百万米ドル)

6.5.7. デンマーク

6.5.7.1. 主要な国別動向

6.5.7.2. 競争状況

6.5.7.3. 規制枠組み

6.5.7.4. デンマーク市場推定値と予測、2021年~2033年 (百万米ドル)

6.5.8. スウェーデン

6.5.8.1. 主要国の動向

6.5.8.2. 競争状況

6.5.8.3. 規制枠組み

6.5.8.4. スウェーデン市場予測と見通し、2021年~2033年(百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要国の動向

6.5.9.2. 競争環境

6.5.9.3. 規制枠組み

6.5.9.4. ノルウェー市場規模予測(2021年~2033年、百万米ドル)

6.6. アジア太平洋地域

6.6.1. アジア太平洋地域市場規模予測(2021年~2033年) (百万米ドル)

6.6.2. 日本

6.6.2.1. 主要国の動向

6.6.2.2. 競争環境

6.6.2.3. 規制枠組み

6.6.2.4. 日本市場の見積もりと予測、2021年~2033年 (百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制の枠組み

6.6.3.4. 中国市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 競争状況

6.6.4.3. 規制の枠組み

6.6.4.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国の動向

6.6.5.2. 競争環境

6.6.5.3. 規制の枠組み

6.6.5.4. オーストラリア市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国の動向

6.6.6.2. 競争状況

6.6.6.3. 規制の枠組み

6.6.6.4. 韓国の市場規模予測(2021年~2033年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 競争状況

6.6.7.3. 規制の枠組み

6.6.7.4. タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7. 中南米

6.7.1. 中南米市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国の動向

6.7.2.2. 競争シナリオ

6.7.2.3. 規制枠組み

6.7.2.4. ブラジル市場の規模予測(2021年~2033年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 競争シナリオ

6.7.3.3. 規制枠組み

6.7.3.4. アルゼンチン市場規模推計と予測、2021年~2033年(百万米ドル)

6.8. 中東・アフリカ(MEA)

6.8.1. MEA市場規模推計と予測、2021年~2033年(百万米ドル)

6.8.2. 南アフリカ

6.8.2.1. 主要国の動向

6.8.2.2. 競争状況

6.8.2.3. 規制枠組み

6.8.2.4. 南アフリカ市場の規模予測(2021-2033年、百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要な国別動向

6.8.3.2. 競争状況

6.8.3.3. 規制枠組み

6.8.3.4. サウジアラビア市場規模推計と予測、2021年~2033年(百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要な国別動向

6.8.4.2. 競争状況

6.8.4.3. 規制の枠組み

6.8.4.4. アラブ首長国連邦の市場規模予測(2021年~2033年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主な国の動向

6.8.5.2. 競争状況

6.8.5.3. 規制の枠組み

6.8.5.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 企業分類

7.1.1. 市場リーダー

7.1.2. 新興プレイヤー

7.2. 企業別市場シェア/評価分析(2024年)

7.3. 企業プロファイル

7.3.1. アンシラー・エルピー

7.3.1.1. 会社概要

7.3.1.2. 財務実績

7.3.1.3. サービスベンチマーキング

7.3.1.4. 戦略的取り組み

7.3.2. インペリアルCRS社

7.3.2.1. 会社概要

7.3.2.2. 財務実績

7.3.2.3. サービスベンチマーキング

7.3.2.4. 戦略的取り組み

7.3.3. ウッドリー・エクイップメント社

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. サービスベンチマーク

7.3.3.4. 戦略的取り組み

7.3.4. サーモフィッシャーサイエンティフィック社

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. サービスベンチマーキング

7.3.4.4. 戦略的取り組み

7.3.5. パレクセル・インターナショナル(MA)コーポレーション

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. サービスベンチマーキング

7.3.5.4. 戦略的取り組み

7.3.6. エムセレ

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. サービスベンチマーク

7.3.6.4. 戦略的取り組み

7.3.7. Quipment SAS

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. サービスベンチマーキング

7.3.7.4. 戦略的イニシアチブ

7.3.8. IRM

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. サービスベンチマーキング

7.3.8.4. 戦略的イニシアチブ

7.3.9. マーケン

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. サービスベンチマーキング

7.3.9.4. 戦略的取り組み

7.3.10. マイオネックス

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. サービスベンチマーキング

7.3.10.4. 戦略的取り組み

7.3.11. ユアウェイ

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. サービスベンチマーキング

7.3.11.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 北米臨床試験機器・補助ソリューション市場(地域別、2021年~2033年、百万米ドル)

表3 北米臨床試験機器・補助ソリューション市場(製品別、2021年~2033年、百万米ドル)

表4 北米臨床試験機器・補助ソリューション市場、フェーズ別、2021-2033年(百万米ドル)

表5 米国臨床試験機器・補助ソリューション市場、製品別、2021-2033年(百万米ドル)

表6 米国臨床試験機器・補助ソリューション市場、フェーズ別、2021-2033年(百万米ドル)

表7 カナダ臨床試験機器・補助ソリューション市場、製品別、2021-2033年(百万米ドル)

表8 カナダ臨床試験機器・補助ソリューション市場、フェーズ別、2021-2033年

(百万米ドル)

表9 ヨーロッパ臨床試験機器・補助ソリューション市場、地域別、2021年~2033年 (百万米ドル)

表10 ヨーロッパ臨床試験機器・補助ソリューション市場、製品別、2021年~2033年 (百万米ドル)

表11 ヨーロッパ臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表12 ドイツ臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表13 ドイツ臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年 (百万米ドル)

表14 イギリス臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表15 イギリス臨床試験機器・補助ソリューション市場、段階別、2021年~2033年(百万米ドル)

表16 フランス臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表17 フランス臨床試験機器・補助ソリューション市場、段階別、2021年~2033年(百万米ドル)

表18 イタリア臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表19 イタリア臨床試験機器・補助ソリューション市場、段階別、2021年~2033年(百万米ドル)

表20 スペイン臨床試験機器・補助ソリューション市場、製品別、2021年~2033年 (百万米ドル)

表21 スペイン臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表22 デンマーク臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表23 デンマーク臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表24 スウェーデン臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表25 スウェーデン臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表26 ノルウェー臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表27 ノルウェー臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表28 アジア太平洋地域臨床試験機器・補助ソリューション市場、地域別、2021年~2033年(百万米ドル)

表29 アジア太平洋地域臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表30 アジア太平洋地域の臨床試験機器および補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表31 中国の臨床試験機器および補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表32 中国の臨床試験機器および補助ソリューション市場、フェーズ別、2021年~2033年 (百万米ドル)

表33 日本の臨床試験機器・補助ソリューション市場、製品別、2021年~2033年 (百万米ドル)

表34 日本の臨床試験機器・補助ソリューション市場、段階別、2021年~2033年 (百万米ドル)

表35 インド臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表36 インド臨床試験機器・補助ソリューション市場、段階別、2021年~2033年(百万米ドル)

表37 韓国臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表38 韓国臨床試験機器・補助ソリューション市場、段階別、2021年~2033年(百万米ドル)

表39 オーストラリアの臨床試験機器および補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表40 オーストラリアの臨床試験機器および補助ソリューション市場、段階別、2021年~2033年(百万米ドル)

表41 タイの臨床試験機器および補助ソリューション市場、製品別、2021年~2033年 (百万米ドル)

表42 タイの臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年 (百万米ドル)

表43 中南米の臨床試験機器・補助ソリューション市場、地域別、2021年~2033年

(百万米ドル)

表44 中南米臨床試験機器・補助ソリューション市場、製品別、2021年~2033年 (百万米ドル)

表45 中南米臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年 (百万米ドル)

表46 ブラジル臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表47 ブラジル臨床試験機器・補助ソリューション市場、段階別、2021年~2033年(百万米ドル)

表48 メキシコ臨床試験機器・補助ソリューション市場、製品別、2021-2033年(百万米ドル)

表49 メキシコ臨床試験機器・補助ソリューション市場、段階別、2021-2033年(百万米ドル)

表50 アルゼンチン臨床試験機器・補助ソリューション市場、製品別、2021-2033年 (百万米ドル)

表51 アルゼンチン臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年 (百万米ドル)

表52 コロンビア臨床試験機器・補助ソリューション市場、製品別、2021年~2033年 (百万米ドル)

表53 コロンビア臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表54 中東・アフリカ臨床試験機器・補助ソリューション市場、地域別、2021年~2033年(百万米ドル)

表55 中東・アフリカ臨床試験機器・補助ソリューション市場、製品別、2021年~2033年 (百万米ドル)

表56 中東・アフリカ臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年 (百万米ドル)

表57 南アフリカ臨床試験機器・補助ソリューション市場、製品別、2021年~2033年 (百万米ドル)

表58 南アフリカ臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表59 サウジアラビア臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表60 サウジアラビアの臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表61 アラブ首長国連邦(UAE)の臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表62 アラブ首長国連邦(UAE)臨床試験機器・補助ソリューション市場、フェーズ別、2021年~2033年(百万米ドル)

表63 クウェート臨床試験機器・補助ソリューション市場、製品別、2021年~2033年(百万米ドル)

表64 クウェート臨床試験機器・補助ソリューション市場、フェーズ別、2021-2033年(百万米ドル)

図表一覧

図1 臨床試験機器・補助ソリューション市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 市場策定と検証

図7 商品フロー分析

図8 バリューチェーンに基づく規模測定と予測

図9 QFDモデルによる規模測定と予測

図10 ボトムアップアプローチ

図11 市場概況

図12 セグメント概況

図13 セグメント概況

図14 セグメント概況

図15 競争環境概況

図16 親市場見通し、2024年(百万米ドル)

図17 補助市場見通し、2024年(百万米ドル)

図18 臨床試験機器・補助ソリューション市場の動向

図19 ポーターの5つの力分析

図20 PESTEL分析

図21 臨床試験機器・補助ソリューション市場種類別見通し:セグメントダッシュボード

図22 臨床試験機器・補助ソリューション市場:種類別セグメント、市場シェア(2025年及び2033年)

図23 調達市場の見積もりと予測、2021年~2033年(百万米ドル)

図24 調達市場の見積もりと予測、2021年~2033年(百万米ドル)

図25 機器市場の見積もりと予測、2021年~2033年(百万米ドル)

図26 付属品市場の見積もりと予測、2021年~2033年(百万米ドル)

図27 レンタル市場の見積もりと予測、2021年~2033年(百万米ドル)

図28 設備市場の見積もりと予測、2021年~2033年(百万米ドル)

図29 付属品市場の見積もりと予測、2021年~2033年(百万米ドル)

図30 供給/物流市場の見積もりと予測、2021年~2033年 (百万米ドル)

図31 輸送市場の市場見積もりと予測、2021年~2033年(百万米ドル)

図32 包装市場の市場見積もりと予測、2021年~2033年(百万米ドル)

図33 その他市場の市場見積もりと予測、2021年~2033年(百万米ドル)

図34 サービス市場の見積もりと予測、2021年~2033年(百万米ドル)

図35 校正市場の見積もりと予測、2021年~2033年(百万米ドル)

図36 機器保守サービス市場の見積もりと予測、2021年~2033年(百万米ドル)

図37 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図38 臨床試験機器・補助ソリューション市場フェーズ別見通し:セグメントダッシュボード

図39 臨床試験機器・補助ソリューション市場、フェーズ別セグメント:市場シェア、2024年及び2033年

図40 フェーズI市場規模予測(2021-2033年、百万米ドル)

図41 フェーズII市場規模予測(2021-2033年、百万米ドル)

図42 フェーズIII市場規模予測(2021-2033年、百万米ドル)

図43 フェーズIV市場推定値と予測、2021年~2033年(百万米ドル)

図44 地域別市場:主なポイント

図45 地域別市場:主なポイント

図46 北米臨床試験機器・補助ソリューション市場推定値と予測、2021年~2033年(百万米ドル)

図47 主要国の動向

図48 米国臨床試験機器・補助ソリューション市場規模予測(2021-2033年、百万米ドル)

図49 主要国の動向

図50 カナダ臨床試験機器・補助ソリューション市場規模予測(2021-2033年、百万米ドル)

図51 主要国の動向

図52 メキシコにおける臨床試験機器および補助ソリューション市場規模予測(2021年~2033年、百万米ドル)

図53 ヨーロッパにおける臨床試験機器および補助ソリューション市場規模予測(2021年~2033年、百万米ドル)

図54 主要国の動向

図55 英国における臨床試験機器・補助ソリューション市場規模予測(2021-2033年、百万米ドル)

図56 主要国の動向

図57 ドイツにおける臨床試験機器・補助ソリューション市場規模予測(2021-2033年、百万米ドル)

図58 主要国の動向

図59 フランスにおける臨床試験機器および補助ソリューション市場の規模予測(2021年~2033年、百万米ドル)

図60 主要国の動向

図61 イタリアにおける臨床試験機器および補助ソリューション市場の規模予測(2021年~2033年、百万米ドル)

図 62 主要国の動向

図 63 スペインの臨床試験機器および補助ソリューション市場の見積もりと予測、2021年~2033年(百万米ドル)

図 64 主要国の動向

図 65 デンマークの臨床試験機器および補助ソリューション市場の見積もりと予測、2021年~2033年 (百万米ドル)

図66 主要国の動向

図67 ノルウェーの臨床試験機器・補助ソリューション市場の規模予測(2021-2033年、百万米ドル)

図68 主要国の動向

図69 スウェーデンの臨床試験機器・補助ソリューション市場の規模予測(2021-2033年、百万米ドル)

図 70 アジア太平洋地域の臨床試験機器および付属ソリューション市場の見積もりと予測、2021 年~2033 年(単位:百万米ドル)

図 71 主要国の動向

図 72 日本の臨床試験機器および付属ソリューション市場の見積もりと予測、2021 年~2033 年 (百万米ドル)

図73 主要国の動向

図74 中国の臨床試験機器・補助ソリューション市場の規模予測(2021-2033年、百万米ドル)

図75 主要国の動向

図76 インドの臨床試験機器・補助ソリューション市場の規模予測(2021-2033年、百万米ドル)

図77 主要国の動向

図78 オーストラリアの臨床試験機器・補助ソリューション市場の規模予測(2021-2033年)(百万米ドル)

図79 主要国の動向

図80 韓国の臨床試験機器・補助ソリューション市場の規模予測(2021-2033年)(百万米ドル)

図81 主要国の動向

図82 タイの臨床試験機器および補助ソリューション市場の規模予測(2021年~2033年、百万米ドル)

図83 中南米の臨床試験機器および補助ソリューション市場の規模予測(2021年~2033年、百万米ドル)

(百万米ドル)

図84 主要国の動向

図85 ブラジル臨床試験機器・補助ソリューション市場規模予測(2021-2033年、百万米ドル)

図86 主要国の動向

図87 アルゼンチン臨床試験機器・補助ソリューション市場規模予測(2021-2033年、百万米ドル)

図88 中東・アフリカ地域(MEA)臨床試験機器・補助ソリューション市場規模予測(2021-2033年)(百万米ドル)

図89 主要国動向

図90 南アフリカ共和国臨床試験機器・補助ソリューション市場規模予測(2021-2033年)(百万米ドル)

図91 主要国の動向

図92 サウジアラビアの臨床試験機器および付属ソリューション市場の規模と予測(2021年~2033年、百万米ドル)

図93 主要国の動向

図94 クウェートの臨床試験機器および付属ソリューション市場の規模と予測(2021年~2033年、百万米ドル) (百万米ドル)

図95 主要国の動向

図96 アラブ首長国連邦(UAE)における臨床試験機器・補助ソリューション市場規模予測(2021年~2033年、百万米ドル)

図97 市場参加者の分類

図98 ヒートマップ分析

| ※参考情報 臨床試験機器および補助ソリューションは、医薬品や治療法の効果や安全性を評価するために行われる臨床試験において使用される様々な機器や関連サービスを指します。これらは、臨床試験のさまざまなフェーズで必要とされるデータを集めたり、被験者の健康状態をモニタリングしたりするために不可欠な要素です。臨床試験機器には、診断機器、測定機器、データ収集装置などが含まれます。 まず、診断機器について説明します。これには、モニタリング装置や血圧計、心電図(ECG)機器、血液検査装置などがあります。これらの機器は、被験者の生理的データをリアルタイムで収集するために使用されます。例えば、心電図機器は心臓の電気的活動を記録し、心疾患のリスクを評価するのに役立ちます。 次に、測定機器についてです。これには、体重計や身長測定器、体温計などがあります。これらは、被験者の基本的な身体機能を測定するのに用いられ、投与された治療がどのように身体に影響を与えるかを理解するために重要です。身体の変化を定期的に追跡することにより、治療の効果を評価することができます。 データ収集装置は、臨床試験において非常に重要な役割を果たします。これには、電子データキャプチャ(EDC)システムやロジスティクス管理ツールが含まれます。EDCシステムは、研究データを電子的に収集、管理するためのソフトウェアであり、試験におけるデータの精度と効率を向上させます。さらに、これによりデータの解析が迅速に行えるため、臨床試験の開発プロセスをスピードアップします。 臨床試験の補助ソリューションには、臨床試験の計画と実施に関連したサービスやプログラムも含まれます。例えば、被験者リクルートメントやトレーニングサービスは、試験の成功に不可欠です。被験者を適切にリクルートするためには、ターゲットとなる患者層の特定やコミュニケーション戦略が求められます。加えて、試験に参加する医療従事者の教育やトレーニングも重要で、これにより試験プロトコルが正しく実施されることを確保します。 また、データ管理サービスが臨床試験の効率を高めます。これには、データのクリーニングや分析、報告作成が含まれます。データの質を確保し、分析のための整合性のある情報を提供することは、試験の結果を信頼性のあるものとするために重要です。これにより、企業は製品の承認を受けるための根拠となる科学的証拠を収集します。 さらに、最近の技術進歩により、遠隔モニタリングやウェアラブルデバイスも利用されています。これらの技術は、被験者が自宅にいる間でも健康データを収集できるため、臨床試験の柔軟性を高めます。これにより、被験者の負担を軽減し、参加率を向上させることが可能となります。 臨床試験機器と補助ソリューションの関連技術としては、AI(人工知能)やビッグデータ分析があります。これにより、膨大なデータセットから意味のあるパターンを抽出し、治療効果を予測する可能性が広がります。また、機械学習を活用することで、治療法の個別化や最適化が進むと期待されています。 最後に、臨床試験機器および補助ソリューションは、医療の進歩において非常に重要な役割を果たしており、今後もその重要性は高まっていくことでしょう。臨床試験の成功は、新しい治療法や医薬品の開発に直結しており、患者にとってより良い健康管理と治療の選択肢を提供することに貢献します。これからの進展に注目が集まります。 |