市場集中度と特性

石油吸着パッド市場は、グローバル企業と地域企業が混在する中程度の分散状態にある。3MやNew Pigなどの大手企業は強力な流通網と幅広い製品ラインを有する。一方、ニッチ企業は特定産業向けのカスタマイズソリューションを提供している。競争力のある価格設定、環境配慮設計、吸収効率が主要な差別化要因である。グローバルブランドが大規模契約を支配する一方、地域企業は小規模地域での規制順守ニーズに対応している。製品設計が単純なため市場参入障壁は低いものの、規制への適合が求められる。これにより競争環境はダイナミックで適度に統合された状態を維持している。

石油吸収パッドは、吸収式オイルフェンス、化学分散剤、散布型吸収剤からの代替脅威に直面している。しかし、精密な使用、携帯性、廃棄の容易さからパッドが好まれる。ブームは局所的な漏洩ではなく、大規模な水域汚染に適している。分散剤は環境への悪影響や複雑な使用手順を伴うことが多い。パッドは迅速対応や保守ベースの用途で依然として主流であり、低コストと使いやすさから業界横断的な定番ソリューションとなっている。全体として代替品の脅威は存在するが、その影響は比較的限定的である。

材料種類別洞察

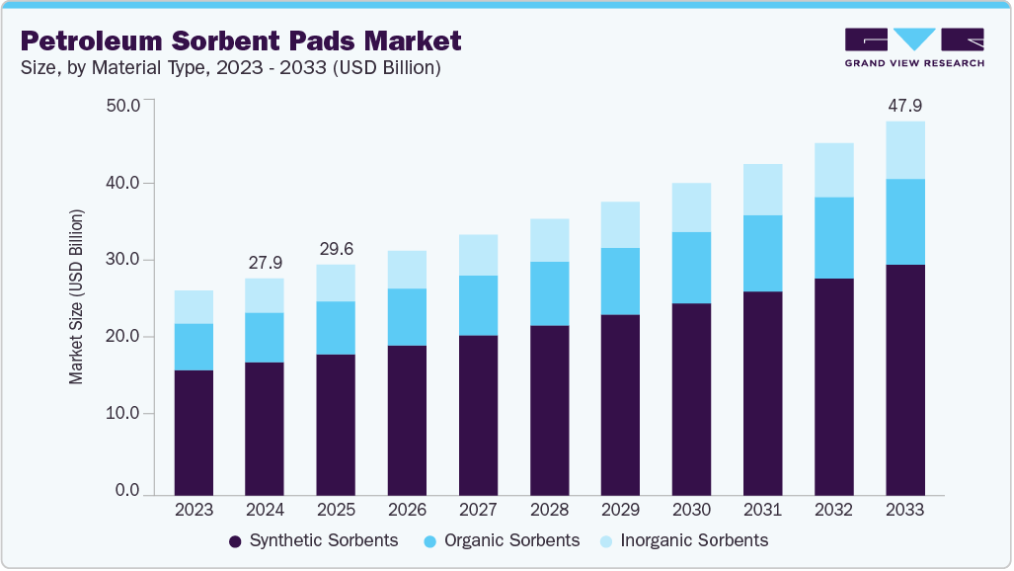

合成吸収材セグメントは、優れた油吸収能力、疎水性、多様な環境下での安定した性能により、2024年に61.4%という最高の収益市場シェアを占めました。

有機・無機系代替品とは異なり、特にメルトブローンポリプロピレン製合成パッドは、撥水性が重要な海洋環境においても、速乾性、軽量性、高効率性を発揮します。耐久性と耐裂性・耐薬品性により、緊急時および日常的な産業用途の両方で信頼性が高いです。サイズ、厚さ、積層構造の面で幅広くカスタマイズ可能なため、様々な運用ニーズに対応します。入手容易性と手頃な価格により、石油・ガス、輸送、製造産業における大規模導入がさらに促進されています。

有機吸着剤セグメントは、天然素材由来、高い吸収性、環境配慮性から、予測期間中に6.4%という最速のCAGRで成長すると見込まれています。綿、ピートモス、おがくず、植物繊維などの素材は、生分解性で環境負荷の低いパッド製造に広く利用されています。これらは、特に欧州やアジアの一部地域など、厳格な持続可能性要件が課される産業や地域で好まれている。有機吸着剤は廃棄も容易で、政府の廃棄物管理基準を満たす場合が多い。コスト効率の良さや再生可能資源からの入手可能性から、中小規模産業で人気が高い。循環型経済の実践が拡大する中、有機吸着剤は引き続き強い市場存在感を維持している。その魅力は、環境要因と規制順守要因の両方に根ざしている。

最終用途別洞察

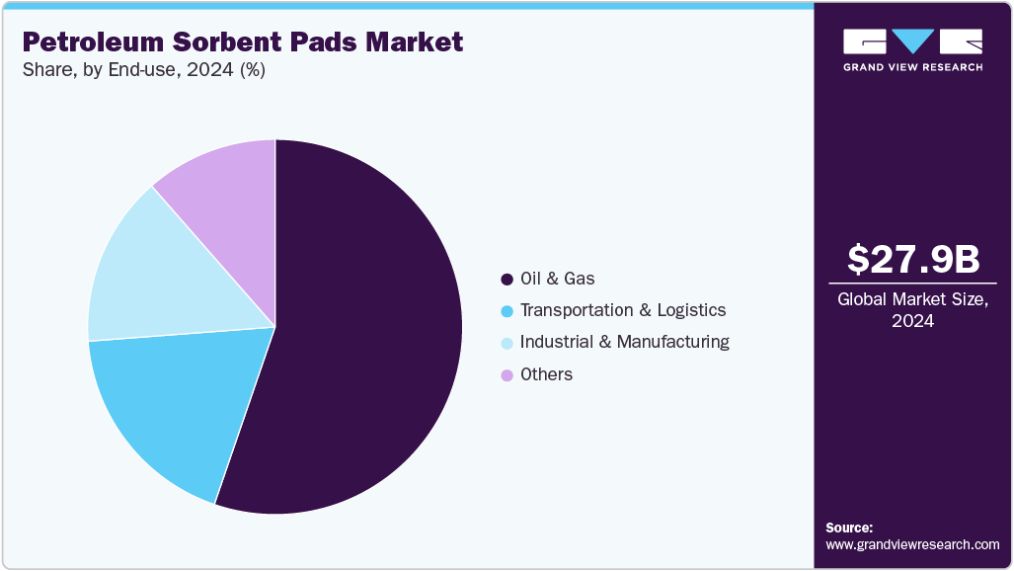

石油・ガスセグメントは、2024年に55.3%という最高の収益市場シェアを占めました。これは、採掘、精製、輸送過程における漏洩や流出のリスクが本質的に高いためです。この業界は、流出防止および対応計画の一環として吸着パッドの備蓄を義務付ける厳しい環境コンプライアンス要件に直面しています。海洋プラットフォーム、製油所、パイプライン事業者は、日常業務と緊急事態の両方のシナリオに備え、広範なパッド在庫を維持しています。

これらのパッドは、バリューチェーンの全段階における保守、清掃、安全確保に使用される。炭化水素を迅速に吸収する効率性から、不可欠な存在となっている。事業規模と規制監視の厳しさを考慮すると、このセクターが市場で最大のシェアを占める。石油・ガス分野からの需要は、長期的に安定し主導的立場を維持すると予想される。

輸送・物流セグメントは、世界的な貨物輸送量と燃料使用量の増加により、予測期間中に6.6%という最速のCAGRで成長すると見込まれています。鉄道操車場、空港、トラック輸送拠点、港湾施設では、これらのパッドが保守作業や流出対応キットに組み込まれています。燃料貯蔵、車両整備、貨物取扱いが漏洩リスクを生むため、迅速な流出封じ込めツールの必要性が高まっています。規制機関も輸送拠点や複合輸送施設における漏洩管理基準を強化している。吸収パッドは保管が容易で軽量、かつ高い携帯性を備えるため、移動式作業に最適である。企業はダウンタイムと環境責任を最小化するため、これらへの投資を拡大している。インフラと輸送ネットワークが世界的に拡大する中、このセグメントは持続的な成長が見込まれる。

地域別動向

北米は石油吸収パッド市場を牽引し、2024年には約38.0%の最大収益シェアを占めた。これは確立された石油・ガス産業と厳格な規制順守要件に支えられた結果である。米国とカナダでは環境・安全法規に基づき、石油取扱施設に吸収材の常備が義務付けられている。流出対応は産業運営の不可欠な要素であり、パッドは掘削、精製、輸送セクターで広く使用されている。政府機関は緊急時対応のため、石油吸収パッドを大量に調達することが多い。吸収材と展開方法の革新も成長を牽引している。この地域の企業は品質認証と耐久性に優れた製品性能を優先している。北米は今後も成熟した影響力のある市場であり続けるだろう。

米国の石油吸着パッド市場動向

米国は石油・ガス・海洋・産業基盤が堅調なため、石油吸着パッドの最大規模の国内市場を形成している。EPAのSPCC規則は、全ての石油取扱施設に対し吸着パッド及び関連機器の備蓄を義務付けている。官民双方が定期的な購入と備蓄を通じて規制順守を維持するための投資を行っています。軍、沿岸警備隊、環境機関は災害対策のため頻繁に吸着剤を調達しています。国内メーカーは製品開発の最前線に立ち、高性能かつ環境に優しい製品を提供しています。民間企業は自動化された監視と使用状況追跡のためのスマート吸着剤ソリューションを採用しています。米国は今後も流出管理における世界的な基準を設定し続けるでしょう。

アジア太平洋地域における石油吸着パッド市場の動向

アジア太平洋地域は、急速な工業化と石油精製能力の拡大により、予測期間中に6.5%という最速のCAGRで成長すると見込まれています。中国、インド、インドネシアなどの国々では、製造業と石油化学活動の急増が観察されています。原油輸送量の増加と厳格な地域流出防止政策が製品需要を後押ししている。政府も港湾安全インフラや緊急対応システムへの投資を拡大中だ。コスト効率に優れたパッドを提供する現地メーカーの増加が市場浸透を促進している。多くの地域企業が持続可能性目標に沿ったバイオベース吸着剤の開発も模索中だ。全体として、同地域は量と革新性の両面で将来の成長を主導すると予測される。

中国の石油吸着パッド市場は、政府による産業汚染規制の厳格な施行に牽引されている。急速な都市開発と産業活動が環境リスクを高め、流出防止が最優先課題となっている。港湾、製油所、化学拠点が主要なエンドユーザーであり、特に沿岸地域で顕著である。国内メーカーは需要増に対応するため、生産能力を拡大し、低コストかつ生分解性の製品を導入している。持続可能性を重視した政府の指針が、メーカーに革新的な材料の開発を促している。公的機関と民間企業による緊急油流出管理の連携も拡大している。中国は今後数年間で主要な消費国かつ輸出国として台頭すると予想される。

ヨーロッパの石油吸着パッド市場動向

欧州の石油吸着パッド市場は、強力な環境政策と産業衛生規制によって形成されている。REACH規制枠組みとISO安全基準は、施設に対し有害液体流出の管理と防止を義務付けている。

製造業、自動車産業、鉄道、海事物流などの分野で需要が拡大している。複数の欧州企業が、生分解性および再利用可能な吸着技術におけるイノベーションをリードしている。域内の施設では、廃棄およびリサイクル要件を満たすEU認証のエコセーフパッドがますます好まれるようになっている。フランス、オランダ、スウェーデンなどの国々も、流出制御ツールの公共部門調達を強化している。欧州は、着実な技術進歩を伴う、規制主導の安定した市場であり続けている。

ドイツは巨大な産業基盤と持続可能な実践への重点から、欧州石油吸収パッド市場で中心的な役割を担う。同国の厳格な環境基準と産業安全規範により、多くの分野で吸収パッドの使用が義務付けられている。自動車、化学、機械産業では日常のメンテナンスや緊急時対応にこれらのパッドを使用。公共交通システムや貨物ターミナルも事故管理用に吸収パッドを必要とする。循環型経済目標の達成を目指す企業が増える中、再利用可能でエコラベルを取得した吸着剤の採用が進んでいる。国内メーカーは品質維持のため、研究開発と製品認証に注力している。ドイツは使用量と技術革新の両面で地域をリードする存在である。

中南米の石油吸着パッド市場動向

中南米の石油吸着パッド市場は、ブラジル、メキシコ、アルゼンチンにおける石油探査と産業活動の拡大に牽引され、徐々に拡大している。規制の施行状況は国によって異なるものの、環境対策への関心が高まっている。石油精製所、海洋掘削施設、輸送会社が吸収材技術の早期導入者である。国際機関は地方政府と連携し、訓練や流出対応インフラの整備を進めている。コスト感度は依然として重要な要素であり、手頃な価格の使い捨てパッドの使用を促進している。地域的な製造イニシアチブにより、高級製品の輸入依存度は徐々に低下している。ラテンアメリカは、特に規制と教育の改善により、長期的な成長の可能性を秘めている。

中東・アフリカ地域における石油吸着パッド市場の動向

中東・アフリカ地域では、石油吸着パッドの導入が緩やかではあるが着実に拡大している。サウジアラビア、UAE、ナイジェリアなどの産油国は油流出対応能力の強化に注力している。同地域の石油輸出への依存度の高さが、特に海洋活動における流出リスクを増大させている。政府および民間主導の取り組みにより、石油ターミナル、港湾、石油化学プラントでの吸着パッド使用が促進されている。しかし、発展途上地域では認知度の低さと規制執行の不足が普及を制限している。一部で現地生産が始まっているものの、輸入が市場を支配している。産業安全への重視が高まる中、この市場は徐々に拡大すると予想される。

主要石油吸着パッド企業洞察

市場で活動する主要企業には、3M、ダーシー・スピルケア・マニュファクチャー社などが含まれる。

- 3Mは産業安全・環境保護製品のグローバルリーダーであり、主にポリプロピレン製の高性能石油吸収パッドを提供。石油・ガス、海洋、製造分野で規制順守と迅速な流出対応に広く活用されている。

- ダーシーは陸上・海洋用途向けの油専用吸収パッドを含む環境保護製品を専門とする。特に英国・欧州市場において厳格な規制基準に沿った流出防止・対応に注力。

石油吸着パッド市場における新興参入企業には、Brady Corporation. および Oil-Dri Corporation などが挙げられます。

- Brady は、SPC(Spill Control Products)ラインを通じて、油専用吸着剤および流出対応キットの包括的な製品群を提供しています。品質と信頼性で知られる Brady は、物流、公益事業、産業メンテナンスなど様々な業界に、規制準拠ソリューションを提供しています。

- オイルドリ社は、石油流出制御に特化した粒状およびパッド状の吸収剤を製造しています。同社の吸収剤は、効率的な油分保持と職場の安全性に重点を置き、産業施設、輸送拠点、環境サービスなどで使用されています。

主要な石油吸収パッド企業:

以下は、石油吸収パッド市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- 3M

- New Pig Corporation

- Brady Corporation.

- Oil-Dri Corporation

- Sorbent Products Company (SPC)

- Chemtex

- Darcy Spillcare Manufacture Ltd.

- Fentex Ltd.

- ENPAC LLC

- Meltblown Technologies Inc.

最近の動向

- 2024年7月、3Mは疎水性メルトブローポリプロピレンを採用した「HP」シリーズ石油吸収パッド(HP-156、HP-157)を発表。高い吸収性を維持しつつコンパクトな保管を可能に設計。軽量設計により狭小空間や日常メンテナンスに適し、迅速な油流出対応を実現。

グローバル石油吸収パッド市場レポートのセグメンテーション

本レポートは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける業界動向の分析を提供します。本調査では、Grand View Researchは、材料タイプ、エンドユース、地域に基づいてグローバル石油吸収パッド市場レポートをセグメント化しています:

- 素材タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 有機系吸着剤

- 無機系吸着剤

- 合成系吸着剤

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 石油・ガス

- 輸送・物流

- 産業・製造

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 石油吸収パッド市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界の機会

3.4.4. 市場の課題

3.5. 主要取引及び戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購入者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合の激化

3.6.2. SWOT分析に基づくPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的要因

第4章 石油吸着パッド市場:素材タイプ別推定値とトレンド分析

4.1. 素材タイプ別要点

4.2. 素材タイプ別市場シェア分析(2025年~2033年)

4.3. 石油吸着パッド市場推定値と予測(素材タイプ別、2021年~2033年、百万米ドル)

4.3.1. 有機吸着剤

4.3.2. 無機吸着剤

4.3.3. 合成吸着剤

第5章 石油吸着パッド市場:最終用途別推定値とトレンド分析

5.1. 最終用途の主なポイント

5.2. 最終用途別市場シェア分析(2025年~2033年)

5.3. 石油吸着パッド市場予測:用途別 2021年~2033年(百万米ドル)

5.3.1. 石油・ガス

5.3.2. 輸送・物流

5.3.3. 工業・製造

5.3.4. その他

第6章 石油吸着パッド市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米石油吸着パッド市場推定値と予測、2021年~2033年(百万米ドル)

6.3.2. 米国

6.3.2.1. 米国石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダ石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコ石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

6.4.2. イギリス

6.4.3. イギリス石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

6.4.4. ドイツ

6.4.5. ドイツ石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

6.4.6. フランス

6.4.7. フランス石油吸着パッド市場規模予測(2021-2033年)(百万米ドル)

6.4.8. スペイン

6.4.9. スペイン石油吸着パッド市場規模予測(2021-2033年)(百万米ドル)

6.4.10. イタリア

6.4.11. イタリアの石油吸着パッド市場規模予測(2021年~2033年、百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の石油吸着パッド市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

6.5.2. 中国

6.5.2.1. 中国石油吸着パッド市場規模予測(2021年~2033年)(百万米ドル)

6.5.3. 日本

6.5.3.1. 日本石油吸着パッド市場規模予測(2021年~2033年)(百万米ドル)

6.5.4. インド

6.5.4.1. インドの石油吸着パッド市場規模予測(2021年~2033年)(百万米ドル)

6.5.5. 韓国

6.5.5.1. 韓国の石油吸着パッド市場規模予測(2021年~2033年) (百万米ドル)

6.6. 中南米

6.6.1. 中南米石油吸着パッド市場規模予測(2021年~2033年)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ石油吸着パッド市場規模予測(2021年~2033年)(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別 最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業のヒートマップ分析、2022年

7.5. 戦略マッピング、2022年

7.6. 企業リスト

7.6.1. 3M

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的イニシアチブ

7.6.2. ニューピッグ社

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的イニシアチブ

7.6.3. ブレイディ・コーポレーション

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的イニシアチブ

7.6.4. オイルドリ・コーポレーション

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. ソルベント・プロダクツ・カンパニー(SPC)

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 戦略的イニシアチブ

7.6.6. ケムテックス

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的イニシアチブ

7.6.7. メルトブロウン・テクノロジーズ社

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. ダーシー・スピルケア・マニュファクチャー社

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的取り組み

7.6.9. フェンテックス社

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的取り組み

7.6.10. エンパック社

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

表一覧

表1 石油吸収パッド市場規模予測(種類別)2021-2033年(百万米ドル)

表2 石油吸着パッド市場規模予測(用途別)2021-2033年(百万米ドル)

図表一覧

図1 石油吸着パッド市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 セグメント別展望

図9 競争環境展望

図10 市場浸透率と成長過程マッピング

図11 バリューチェーン分析

図12 石油吸着パッド:市場ダイナミクス

図13 市場推進要因分析

図14 市場抑制要因分析

図15 業界分析:ポーターの

図16 PESTEL分析、SWOTによる

図17 材料タイプ:主なポイント

図18 材料タイプ:市場シェア、2025年及び2033年

図19 石油吸収パッド市場予測、有機吸収剤別、2021年~2033年 (百万米ドル)

図20 石油吸着パッド市場規模予測:無機吸着剤別、2021-2033年 (百万米ドル)

図21 石油吸着パッド市場規模予測:合成吸着剤別、2021-2033年 (百万米ドル)

図22 最終用途別:主なポイント

図24 最終用途別:市場シェア(2025年および2033年)

図25 石油吸着パッド市場規模予測(石油・ガス分野別、2021年~2033年)(百万米ドル)

図 26 石油吸収パッド市場規模予測(輸送・物流分野別、2021年~2033年、百万米ドル)

図 27 石油吸収パッド市場規模予測(産業・製造分野別、2021年~2033年、百万米ドル)

(百万米ドル)

図28 図29 石油吸着パッド市場規模予測(その他分野別、2021-2033年)(百万米ドル)

図37 地域別市場規模(2025年及び2033年)(百万米ドル)

図38 地域別市場:主なポイント

図39 地域別市場:主なポイント

図40 北米石油吸着パッド市場規模予測(2021-2033年)(百万米ドル)

図41 米国石油吸着パッド市場規模予測(2021-2033年)(百万米ドル)

図42 カナダ石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図43 メキシコ石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図44 ヨーロッパ石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図45 英国石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図46 ドイツ石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図46 フランス石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図47 スペインの石油吸着パッド市場規模予測(2021年~2033年、百万米ドル)

図47 イタリアの石油吸着パッド市場規模予測(2021年~2033年、百万米ドル)

図48 アジア太平洋地域の石油吸着パッド市場規模予測(2021年~2033年、百万米ドル)

図49 中国石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図50 インド石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図51 日本石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図52 韓国の石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図53 中南米の石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図54 中東・アフリカ地域 石油吸着パッド市場規模予測(2021-2033年、百万米ドル)

図55 競合企業分類

図56 企業別市場ポジショニング

図57 企業ヒートマップ分析(2024年)

| ※参考情報 石油吸着パッドは、主に石油や石油製品の漏洩や流出の対処に使用される特殊な吸着素材です。これらのパッドは、油分を効率的に吸収し、環境への影響を軽減するための重要な道具です。石油吸着パッドは、様々な場面で役立つため、多くの業界で利用されています。 石油吸着パッドの主な種類には、主に繊維素材で作られたもの、ポリマーで作られたもの、そして複合材からなるものがあります。繊維素材のパッドは、主にポリエステルやポリプロピレンの繊維を使用しており、その特徴として軽量で柔軟性があります。これにより、狭い場所や複雑な形状の表面にも適応することが可能です。ポリマー素材のパッドは、通常、耐久性が高く、特定の化学物質に対して優れた耐性を示します。複合材は、異なる素材の特性を組み合わせており、幅広い用途に対応できる柔軟性と性能を持っています。 石油吸着パッドの主な用途は、石油や石油製品の漏れやスピルの処理です。例えば、工場や油田、港湾での石油製品の扱いにおいて、事故や漏洩が発生した際に迅速に対応するために使用されます。パッドは、漏洩が発生した直後に迅速に設置され、石油を迅速に吸収することで、地面や水域への浸透を防ぎます。また、これにより地元の生態系への悪影響を最小限に抑えることができます。 さらに、石油吸着パッドは、環境保護の観点からも重要な役割を果たします。環境規制が厳しくなっている現代では、企業は事前に漏洩対策を講じる必要があります。効率的な吸着パッドを使用することにより、漏洩した石油の影響を迅速に抑えることができ、後処理の負担も軽減します。このため、油田や化学プラント、物流センターなど、各種業界において使用されています。 また、石油吸着パッドは、オイルサービス業者や清掃業者による現場作業でも欠かせないアイテムです。特に、地面や水域での清掃活動において、吸着パッドは汚染物質を迅速に取り除く手段として重宝されています。パッドを利用することで、作業は効率的に進み、作業員の安全も確保されるため、非常に重要な道具です。 関連技術としては、吸着技術や分離技術があります。吸着技術は、特定の物質を選択的に吸着するための技術であり、石油吸着パッドはこの原理を基にしています。最近では、表面処理技術を駆使して、パッドの吸着能力を向上させる研究も行われています。また、分離技術も注目されています。これは、油水分離機や遠心分離機を使用して、漏れた油と水を分離する技術であり、石油吸着パッドと組み合わせることで、より効果的な処理が可能となります。 石油吸着パッドの選定にあたっては、用途に応じたパッドの特性を考慮することが重要です。例えば、屋外で使用する場合は、紫外線に強い素材を選ぶ必要があります。また、化学物質に対する耐性や、温度環境にも配慮する必要があります。 最後に、石油吸着パッドは、持続可能な開発目標(SDGs)にも関連しています。環境保護と資源の持続可能性が求められる現代において、これらのパッドは環境への配慮を持った対策として必要不可欠な存在です。石油吸着パッドを適切に活用することで、私たちの環境を守り、持続可能な社会の実現に向けて貢献することができます。これからも技術の進化とともに、より効果的な石油吸着ソリューションが求められていくことでしょう。 |