推進要因、機会、制約

ステンレス鋼と電池用ニッケルの需要増加が鉱業市場を牽引。ステンレス鋼生産は世界のニッケル消費量の大部分を占め、アジア太平洋地域におけるインフラ・建設活動の拡大が需要を後押ししている。さらに、EV産業の成長により、リチウムイオン電池に使用される高純度クラス1ニッケルの需要が大幅に増加している。特に各国がクリーンな輸送手段と再生可能エネルギー貯蔵システムを推進する中、政府や民間関係者はこの需要急増に対応するため、ニッケル探査プロジェクトや精錬能力への投資を進めている。

ニッケル鉱業市場では顕著な機会が生まれている。リサイクルと循環型経済への関心の高まりが二次ニッケル生産の発展を促進し、供給ギャップの解消に寄与する可能性がある。湿式冶金処理技術の進歩により、低品位鉱石やラテライトからのニッケル抽出がより現実的になった。さらに、アフリカやラテンアメリカには未開発の埋蔵量が複数存在し、将来の探査と投資の可能性を秘めている。

需要の強い兆候があるにもかかわらず、ニッケル採掘部門はいくつかの制約に直面している。ニッケル価格の変動性と鉱山開発のための高い資本要件は、投資家の信頼と長期計画に影響を与えている。土地の劣化、尾鉱廃棄物、炭素排出を含む環境問題も規制当局の監視を招き、プロジェクト承認を遅らせ、運営コストを増加させている。

最終用途に関する洞察

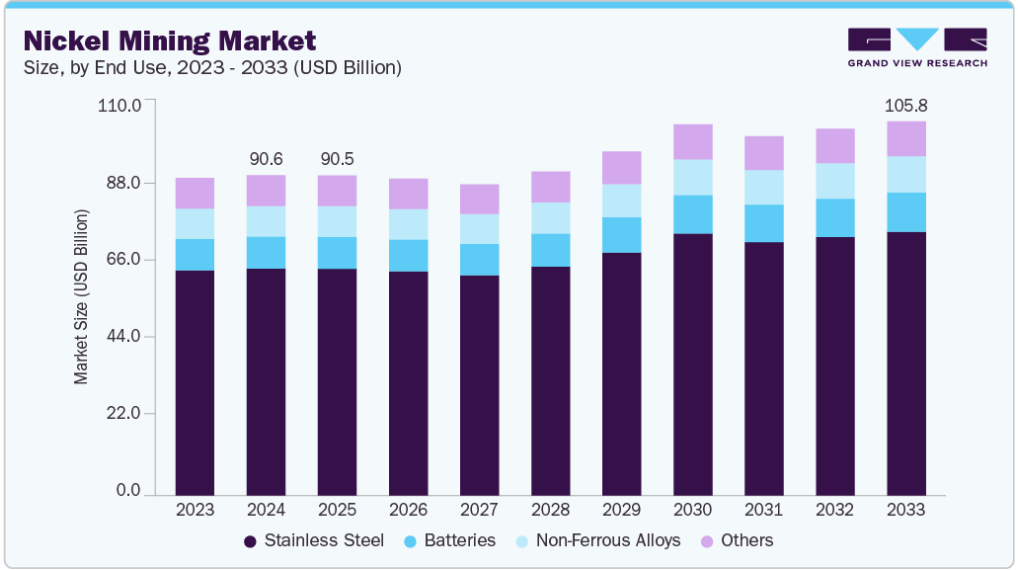

ニッケルはステンレス鋼の重要な合金元素であり、耐食性、強度、耐久性を向上させます。採掘されるニッケルの大部分、特にクラス2フェロニッケルは、オーステナイト系ステンレス鋼の生産に消費されます。アジア太平洋地域、特に中国とインドにおける急速な工業化とインフラ開発は、建設、自動車、台所用品、産業機械用途におけるステンレス鋼の需要を刺激してきました。この下流需要の持続的な成長は、堅調なニッケル消費を支え続けています。

電池分野は、世界的な電化・クリーンエネルギーへの移行を背景に、ニッケル鉱業市場で最も急成長している最終用途分野の一つです。ニッケル、特に高純度クラス1ニッケルは、NMCやNCAなどのリチウムイオン電池化学組成における主要成分です。これらの化学組成は、高いエネルギー密度と長いサイクル寿命により、電気自動車、エネルギー貯蔵システム、民生用電子機器に広く使用されています。世界的なEV普及の加速と低排出交通手段を促進する政府政策により、電池用ニッケルの需要は引き続き急激に増加している。

地域別洞察

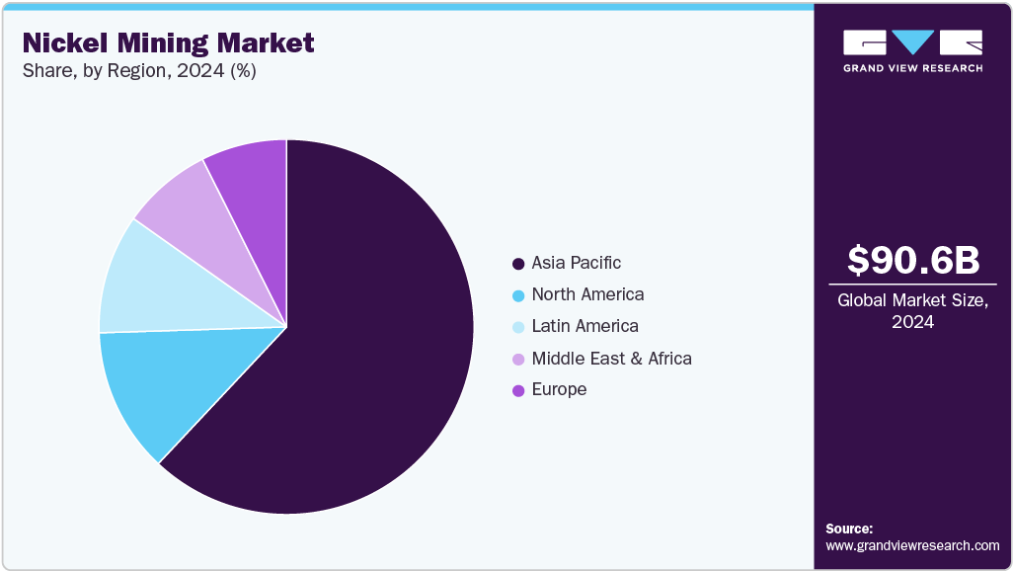

アジア太平洋地域は2024年に62.0%という最大の市場収益シェアを占めた。同地域では産業活動の拡大、急速な都市化、ステンレス鋼および電池への強い需要により、ニッケル鉱業市場が著しい成長を遂げている。

特に中国とインドではインフラ開発が推進されており、これがステンレス鋼の消費を促進し、ひいてはニッケル需要の増加につながっている。同地域の堅調な建設、製造、自動車セクターは、ニッケル基合金の安定した消費に貢献している。さらに、公共インフラの近代化やスマートシティ建設に向けた政府主導の取り組みが、ステンレス鋼などの耐食性材料に対する長期的な需要を生み出している。

北米のニッケル鉱業市場の動向

北米のニッケル鉱業市場は、電池材料の需要増加と国内サプライチェーン強化の取り組みにより勢いを増している。米国とカナダは、特にEV用電池やクリーンエネルギー技術における輸入依存度を低減するため、重要鉱物戦略への投資を進めている。この資源自立への動きが、地域全体でのニッケル鉱山開発・再開への関心を再燃させている。

米国のニッケル鉱業市場の動向

米国におけるニッケル鉱業市場の成長は、国内重要鉱物サプライチェーン構築への注力強化によって牽引されている。インフレ抑制法などの連邦政策は、電気自動車やエネルギー貯蔵システムに不可欠なニッケルなどの重要鉱物の採掘・加工に対し、税額控除や資金援助インセンティブを提供している。EVバッテリー向けニッケル需要の急増も成長を後押ししている。米国は電気自動車市場で最も急成長している地域の一つであり、電池化学組成は高純度クラス1ニッケルへの依存度を高めている。これにより、測定・推定埋蔵量が豊富なアラスカのユーレカ鉱床など、国内資源への注目が集まっている。鉱業と並行して、オクラホマ州に計画中のウェストウィン・エレメンツ精錬所のような精製・加工施設への投資が下流工程の能力を拡大している。州レベルの支援と民間投資と相まって、これらの動きは米国をクリーンエネルギー目標に沿ったニッケル採掘・加工の新興拠点として位置づけている。

ヨーロッパのニッケル採掘市場動向

欧州のニッケル採掘市場は、サプライチェーンのレジリエンス強化と外部依存低減に向けた強力な政策支援により、予測期間中最も高いCAGR(年平均成長率)を記録すると見込まれている。欧州連合(EU)の重要原材料法は、2030年までにニッケル需要の少なくとも10%を国内採掘、40%を現地加工、25%をリサイクルで賄うという明確な目標を設定している。

EUはこれを達成するため、加盟国全体で数十の戦略的プロジェクトを優先し、許可手続きの迅速化と財政支援を実施している。これらの取り組みは、地政学的リスクへの曝露を減らし、欧州のクリーンエネルギーと産業転換に必要な原材料を確保することを目的としている。

中南米のニッケル鉱業市場の動向

中南米のニッケル鉱業市場は、探査・生産投資の増加に支えられ、世界の供給構造をますます形作っている。

地域最大の生産国であるブラジルは、2024年に推定79,970メートルトンのニッケル生産を記録し、鉱業活動の活発化を反映した上昇傾向を示した。この生産量は依然として世界最大の生産国には及ばないものの、同国はステンレス鋼および電池用ニッケル市場の戦略的供給源として存在感を増している。

中東・アフリカ地域におけるニッケル鉱業市場の動向

中東・アフリカのニッケル鉱業市場は、地域生産量の増加と国際投資の拡大により勢いを増している。サウジアラビア、トルコ、イラクなどの国々が中東における無加工ニッケル生産を主導し、2024年の地域総生産量は約179,000トンに達した。ニッケルマット生産量は依然として比較的低水準だが、オマーン、イラン、サウジアラビアでの開発を背景に着実に増加している。特にサウジアラビアの「ビジョン2030」の一環として、経済の多様化と重要鉱物のバリューチェーン参入を目指す各国の取り組みが、地域全体でのニッケル探査および精錬能力へのさらなる投資を促進している。

主要ニッケル採掘企業の概要

市場で活動する主要企業には、アングロ・アメリカン、BHPなどが含まれる

- アングロ・アメリカンは、英国ロンドンに本社を置く多国籍鉱業企業で、アフリカ、オーストラリア、南北アメリカで事業を展開している。1917年に設立され、プラチナ、ダイヤモンド、銅、鉄鉱石の世界有数の生産企業の一つであり、持続可能性と責任ある採掘慣行に重点を置いています。同社はロンドンとヨハネスブルグの証券取引所に上場しており、脱炭素化、電化、グリーンエネルギー移行を支援する多様なポートフォリオの下で事業を展開しています。アングロ・アメリカンのニッケル採掘における主要資産は、ブラジルにあるバロ・アルト鉱山です。この高品質で長寿命のニッケル・ラテライト鉱山では、ロータリーキルン電気炉(RKEF)によるフェロニッケル生産プロセスを採用している。

- BHP(旧BHPビリトン)は、オーストラリア・メルボルンに本社を置くグローバルな鉱業・資源企業である。鉄鉱石、銅、冶金用炭を含む世界有数の商品生産企業の一つである。BHPは、卓越した操業実績、大規模プロジェクトの実行力、そして持続可能性と低排出技術への注力において長年にわたり高い評価を得ています。同社はオーストラリア証券取引所とロンドン証券取引所に上場しており、オーストラリア、チリ、カナダ、米国など主要な資源豊富な地域に事業を展開しています。ニッケル採掘分野において、BHPの主力資産は西オーストラリア州のニッケル・ウェスト事業です。

主要ニッケル採掘企業:

以下はニッケル採掘市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- Anglo American

- BHP

- Eramet

- Glencore

- Jinchuan Group International Resources Co. Ltd.

- MMC Norilsk Nickel

- Norilsk Nickel

- Sherritt International Corporation

- Sumitomo Metal Mining Co., Ltd.

- Vale S.A.

最近の動向

- 2025年6月、インドネシアのニッケル鉱山業者団体は、ニッケルおよびその他の金属の先物取引を目的とした国内金属取引所の設立を準備しており、2026年前半の開始を目指している。この取り組みは、ニッケル鉱山業者団体APNIが主導し政府が支持するもので、2020年のニッケル鉱石輸出禁止措置に続く戦略的動きである。同措置は、特に2024年末に価格が4年ぶりの安値を記録した後、国内の製錬投資を促進し、世界的なニッケル価格に対する同国の影響力を高めるために講じられた。

グローバルニッケル鉱業市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益および数量の成長を予測します。本調査では、グランドビューリサーチはエンドユースおよび地域に基づいてグローバルニッケル鉱業市場レポートをセグメント化しています。

- 最終用途別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- ステンレス鋼

- 非鉄合金

- 電池

- その他

- 地域別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- スペイン

- イタリア

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 情報分析

1.3.2 データ分析モデル

1.3.3 市場策定とデータ可視化

1.3.4 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.6. 業界動向

3.6.1. ESG分析

3.6.2. 経済動向

3.7. ポーターの5つの力分析

3.7.1. 供給者の交渉力

3.7.2. 購買者の交渉力

3.7.3. 代替品の脅威

3.7.4. 新規参入の脅威

3.7.5. 競合企業の競争

3.8. PESTLE分析

3.8.1. 政治的

3.8.2. 経済的

3.8.3. 社会的環境

3.8.4. 技術的

3.8.5. 環境的

3.8.6. 法的

第4章. ニッケル鉱業市場:最終用途別推定値とトレンド分析

4.1. ニッケル鉱業市場:最終用途別動向分析(2024年及び2033年)

4.2. ステンレス鋼

4.2.1. 市場推定値と予測(2021年~2033年)(百万米ドル)(キロトン)

4.3. 非鉄合金

4.3.1. 市場の推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.4. 電池

4.4.1. 市場の推定値と予測、2021年~2033年 (百万米ドル)(キロトン)

4.5. その他

4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第5章. ニッケル鉱業市場:地域別推定値とトレンド分析

5.1. 地域別分析、2024年及び2033年

5.2. 北米

5.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.2.3. 米国

5.2.3.1. 市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

5.2.3.2. 最終用途別市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

5.2.4. カナダ

5.2.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.2.4.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

5.2.5. メキシコ

5.2.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.2.5.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.3. ヨーロッパ

5.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.3.3. ドイツ

5.3.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.3.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.3.4. スペイン

5.3.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.3.4.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

5.3.5. イタリア

5.3.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.3.5.2. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.3.6. フランス

5.3.6.1. 市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

5.3.6.2. 用途別市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

5.4. アジア太平洋

5.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.3. 中国

5.4.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.4.3.2. 最終用途別の市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.4.4. インド

5.4.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.4.4.2. 最終用途別の市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.5. 日本

5.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.5.2. 最終用途別の市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.4.6. 韓国

5.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.4.6.2. 最終用途別の市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.5. 中南米

5.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.5.2. 最終用途別の市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.5.3. ブラジル

5.5.3.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.5.3.2. 最終用途別の市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.6. 中東・アフリカ

5.6.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.6.2. 最終用途別の市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第6章 競争環境

6.1. 主要市場参加者別最近の動向と影響分析

6.2. 企業分類

6.3. ヒートマップ分析

6.4. ベンダー環境

6.4.1. 販売代理店リスト

6.5. 見込みエンドユーザー一覧

6.6. 戦略的取り組み

6.7. 企業プロファイル/リスト

6.7.1. ヴァーレ社(Vale S.A.)

6.7.1.1. 会社概要

6.7.1.2. 財務実績

6.7.1.3. 製品ベンチマーキング

6.7.2. ノリリスク・ニッケル社(Norilsk Nickel)

6.7.2.1. 会社概要

6.7.2.2. 財務実績

6.7.2.3. 製品ベンチマーキング

6.7.3. BHP

6.7.3.1. 会社概要

6.7.3.2. 財務実績

6.7.3.3. 製品ベンチマーキング

6.7.4. グレンコア

6.7.4.1. 会社概要

6.7.4.2. 財務実績

6.7.4.3. 製品ベンチマーク

6.7.5. 金川集団国際資源有限公司

6.7.5.1. 会社概要

6.7.5.2. 財務実績

6.7.5.3. 製品ベンチマーク

6.7.6. アングロ・アメリカン

6.7.6.1. 会社概要

6.7.6.2. 財務実績

6.7.6.3. 製品ベンチマーキング

6.7.7. 住友金属鉱山株式会社

6.7.7.1. 会社概要

6.7.7.2. 財務実績

6.7.7.3. 製品ベンチマーキング

6.7.8. MMC ノリリスク・ニッケル

6.7.8.1. 会社概要

6.7.8.2. 財務実績

6.7.8.3. 製品ベンチマーキング

6.7.9. シェリット・インターナショナル・コーポレーション

6.7.9.1. 会社概要

6.7.9.2. 財務実績

6.7.9.3. 製品ベンチマーキング

6.7.10. エラメット

6.7.10.1. 会社概要

6.7.10.2. 財務実績

6.7.10.3. 製品ベンチマーキング

表一覧

表1 ニッケル鉱業市場予測(2021-2033年)(百万米ドル)(キロトン)

表2 ステンレス鋼別ニッケル鉱業市場予測(2021-2033年) (百万米ドル) (キロトン)

表3 非鉄合金別ニッケル鉱業市場推定値と予測、2021-2033年 (百万米ドル) (キロトン)

表4 電池別ニッケル鉱業市場推定値と予測、2021-2033年 (百万米ドル) (キロトン)

表5 その他の用途別ニッケル採掘市場予測(2021-2033年)(百万米ドル)(キロトン)

表6 北米ニッケル鉱業市場予測、2021-2033年(百万米ドル)(キロトン)

表7 北米ニッケル鉱業市場予測、用途別、2021-2033年(百万米ドル)(キロトン)

表8 米国ニッケル鉱業市場予測(2021-2033年)(百万米ドル)(キロトン)

表9 米国ニッケル鉱業市場予測(用途別)(2021-2033年)(百万米ドル)(キロトン)

表10 カナダニッケル鉱業市場予測・推計値、2021-2033年(百万米ドル)(キロトン)

表11 カナダニッケル鉱業市場予測・推計値(用途別)、2021-2033年(百万米ドル) (キロトン)

表12 メキシコニッケル鉱業市場予測・推計値、2021-2033年(百万米ドル)(キロトン)

表13 メキシコニッケル鉱業市場予測・推計値、用途別、2021-2033年(百万米ドル)(キロトン)

表14 ヨーロッパニッケル鉱業市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表15 ヨーロッパニッケル鉱業市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表16 ドイツのニッケル鉱業市場の推定値と予測、2021年~2033年 (百万米ドル) (キロトン)

表17 ドイツのニッケル鉱業市場の推定値と予測、用途別、2021年~2033年 (百万米ドル) (キロトン)

表18 フランスニッケル鉱業市場予測(2021-2033年)(百万米ドル)(キロトン)

表19 フランスニッケル鉱業市場予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表20 イタリアのニッケル鉱業市場予測と推計、2021年~2033年(百万米ドル)(キロトン)

表21 イタリアのニッケル鉱業市場予測と推計、用途別、2021年~2033年(百万米ドル) (キロトン)

表22 スペインのニッケル鉱業市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

表23 スペインのニッケル鉱業市場推定値と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表24 アジア太平洋地域ニッケル鉱業市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表25 アジア太平洋地域ニッケル鉱業市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表26 中国ニッケル鉱業市場予測、2021-2033年(百万米ドル)(キロトン)

表27 中国ニッケル鉱業市場予測、用途別、2021-2033年(百万米ドル)(キロトン)

表28 インドのニッケル鉱業市場予測と推計、2021年~2033年(百万米ドル)(キロトン)

表29 インドのニッケル鉱業市場予測と推計、用途別、2021年~2033年(百万米ドル)(キロトン)

表30 日本のニッケル鉱業市場予測と推計、2021年~2033年 (百万米ドル) (キロトン)

表31 日本のニッケル鉱業市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表32 韓国のニッケル鉱業市場規模予測(2021-2033年) (百万米ドル) (キロトン)

表33 韓国ニッケル鉱業市場推計値と予測、用途別、2021年~2033年 (百万米ドル) (キロトン)

表34 中南米ニッケル鉱業市場推計値と予測、2021年~2033年 (百万米ドル)

(キロトン)

表35 中南米ニッケル鉱業市場:用途別推計値と予測値、2021年~2033年(百万米ドル) (キロトン)

表36 ブラジルニッケル鉱業市場推計値と予測値、2021年~2033年(百万米ドル)

(キロトン)

表37 ブラジルニッケル鉱業市場:用途別推計値と予測、2021-2033年(百万米ドル) (キロトン)

表38 中東・アフリカニッケル鉱業市場推計値と予測、2021-2033年(百万米ドル) (キロトン)

表39 中東・アフリカ地域ニッケル鉱業市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 市場概要

図6 セグメント別見通し

図7 競争環境見通し

図8 ニッケル採掘市場見通し、2021-2033年(百万米ドル)(キロトン)

図9 バリューチェーン分析

図10 市場ダイナミクス

図11 ポーターの分析

図12 PESTEL分析

図13 ニッケル採掘市場、用途別:主なポイント

図14 ニッケル採掘市場、用途別:市場シェア、2024年及び2033年

図15 ニッケル採掘市場:地域別分析、2024年

図16 ニッケル採掘市場、地域別:主なポイント

| ※参考情報 ニッケル鉱業は、ニッケルを採掘・生産する産業であり、ニッケルは特に耐腐食性や強度が求められる用途に広く使用されています。ニッケルは主に2つの鉱石から得られます。一つはニッケライト(Ni,Co)と呼ばれる硫化鉱石、もう一つはラテライトと呼ばれる酸化鉱石です。ニッケル鉱業はこれらの鉱石を掘り出し、精製してニッケルを取り出す過程を含みます。 ニッケル鉱業にはいくつかの種類があり、主に採掘方法に応じて分類されます。露天掘りと地下掘りが主要な方法ですが、地域や鉱石の性質、経済的要因によって採用される方法が異なります。露天掘りは、大規模な鉱床に対して効率的に採掘が行えるため、比較的コストが低く済みます。一方で、地下掘りは地表付近に豊富な鉱床がない場合に必要とされます。 ニッケルの用途は非常に多岐にわたります。最も重要なのは、ステンレス鋼の製造です。ニッケルはステンレス鋼の強度や耐腐食性を向上させ、金属の耐久性を高める役割を果たします。また、電池産業でもニッケルは重要な役割を持っています。特にリチウムイオン電池などに使用され、電動車両やエネルギー貯蔵システムの発展に貢献しています。さらに、ニッケルは航空宇宙産業や海洋環境下での設備にも利用されています。 ニッケル鉱業に関わる関連技術もまた重要です。最近では、環境への配慮が高まっており、鉱業の過程での持続可能性や効率を向上させるためのさまざまな技術が開発されています。例えば、リサイクルによるニッケルの回収技術が進歩しており、使用済みのバッテリーや廃材からニッケルを取り出すことができるようになっています。これにより、原料の採掘に伴う環境負荷を軽減し、資源の有効利用を促進することが期待されています。 また、ニッケルの精製技術も進展しています。従来の硫酸や水酸化ナトリウムを用いた方法に加え、より新しいプロセスが研究されており、より効率的にニッケルを取り出すことができるようになっています。これにより、コストの削減と環境負荷の低減が同時に達成されています。 加えて、ニッケルの需給バランスも市場に強く影響を与えます。ニッケルの価格は、世界的な供給量や需要動向、特に中国やインドなどの新興国の経済成長によって変動します。電気自動車の普及が進む中で、ニッケルの需要は今後も増加すると予想されており、そのための新たな鉱業プロジェクトが世界中で展開されています。 ニッケル鉱業は、経済的な側面だけでなく、環境問題や持続可能性の観点からも重要な役割を果たしています。採掘や精製の過程で発生する廃棄物や汚染物質への対策、周辺地域との共生を考えた取り組みが求められています。 今後もニッケル鉱業は、技術革新とともに進化を続け、その持続可能な発展が期待されます。ニッケルは世界中で必要とされる資源であり、その効果的な利用と採掘のあり方が、私たちの未来において重要なテーマとなるでしょう。 |