市場の集中度と特性

航空宇宙用締結部品市場は中程度の集中構造を示しており、技術力、航空機メーカーとの長期契約、厳格な航空宇宙品質基準への準拠により、少数の主要グローバル企業が支配的地位を占めている。ハウメット・エアロスペース、リシ・エアロスペース、プレシジョン・キャストパーツ社、スタンレー・ブラック&デッカーなどの主要企業が大きな市場シェアを占めています。これらの企業は、認証要件、資本集約的な製造プロセス、ボーイングやエアバスなどのOEMとの確立されたサプライヤー関係といった高い参入障壁の恩恵を受けています。しかし、地域メーカーや専門サプライヤーは、ニッチな用途、短納期、カスタマイズされたソリューションに焦点を当てることで地歩を固めつつあります。

航空機組立における安全性と性能の重要性から、航空宇宙用ファスナーの代替品は限られている。ただし、接着剤技術や複合材接合技術の革新が、特に非構造部品において部分的な代替手段として台頭している。接着剤は軽量化と生産効率化が可能だが、高応力領域では従来のファスナーが持つ機械的信頼性や検査可能性に劣る。特定の用途では溶接やリベット接合技術も代替となり得ますが、設計上の制約を伴うことが多く、モジュール式の航空宇宙設計では好まれません。その結果、機械的締結部品は依然として大半の航空宇宙用途で優先される解決策であり続けています。

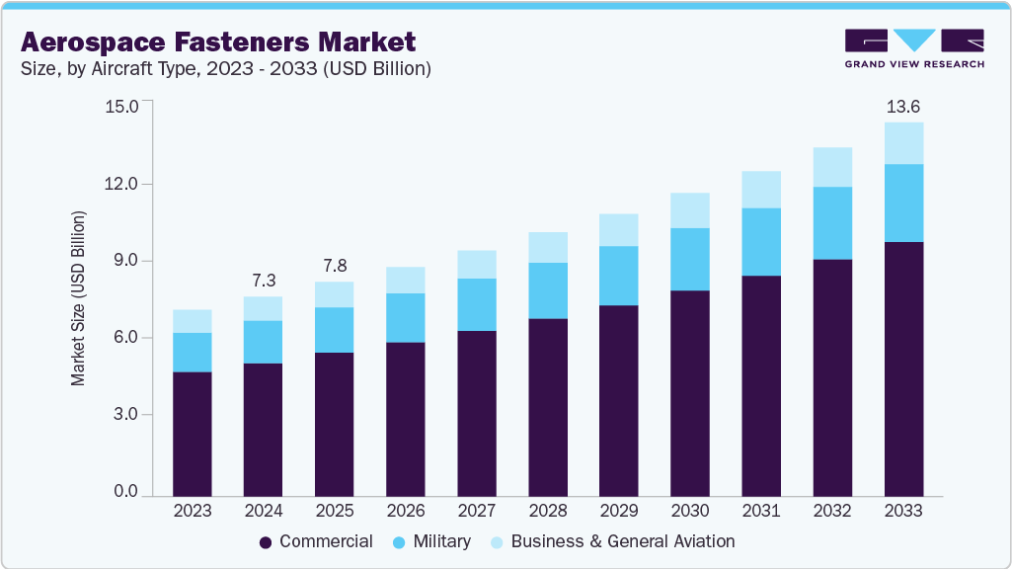

航空機タイプ別洞察

2024年には商用セグメントが67.0%の最大市場シェアを占めました。

この優位性は主に、ボーイングやエアバスなどのメーカーによる民間航空機の高生産量に加え、世界的な航空需要の増加、および機体拡充・近代化の必要性によって牽引されています。各民間航空機は構造部品と内装部品の両方に数百万個のファスナーを必要とするため、このセグメントは主要な消費先となっています。さらに、民間セクターにおける整備・修理・オーバーホール(MRO)向けのアフターマーケットが堅調であることも、特に交換やアップグレード目的でのファスナー需要の持続に寄与しています。

軍事セグメントは、予測期間中に6.9%という高いCAGRで成長すると見込まれており、その原動力は世界的な防衛支出の増加、航空機隊の近代化、先進的な戦闘機や輸送機の開発である。軍用機には、特殊合金製の高性能で耐食性に優れたファスナーが頻繁に必要とされ、これらは高価格帯で取引される。さらに、地政学的緊張の高まりと主要経済圏における防衛能力への投資再開が、新規航空機の調達と既存機体のアップグレードを加速させ、軍事用ファスナーセグメントの急成長を牽引している。民間航空分野に比べシェアは小さいものの、その成長軌道は他セグメントを上回っている。

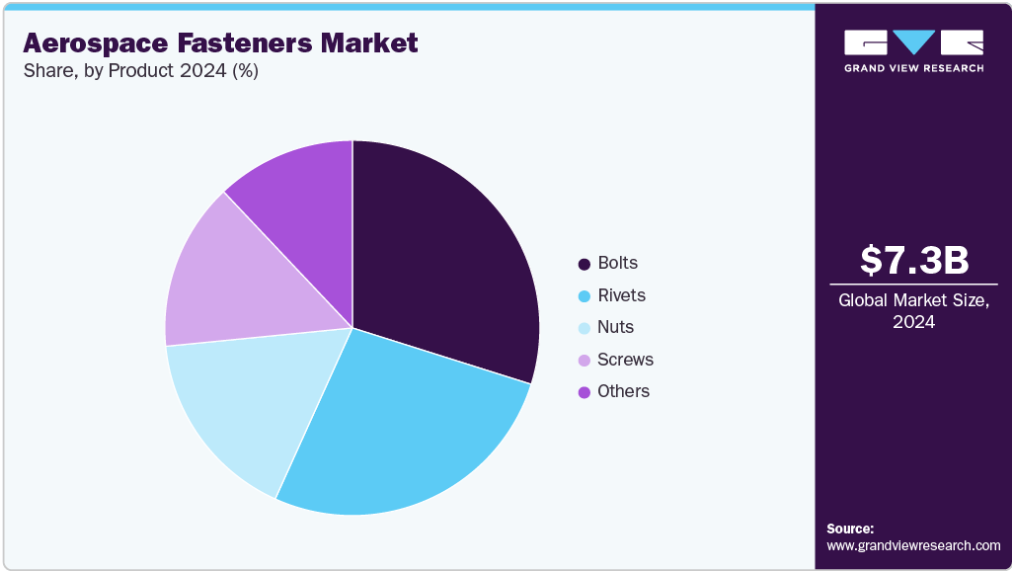

製品別洞察

ボルトセグメントは2024年に29.9%の最大収益シェアを占めました。この成長は、高性能材料の使用増加、現代航空機設計における脱着可能接合部の需要、モジュール式組立手法への移行によって推進されています。エンジン、着陸装置、内装部品などのボルトは、メンテナンスアクセスや再組立が必要な領域で好まれます。

強度向上、耐食性、軽量化を実現するボルト材料とコーティングの革新は、特に次世代航空機プラットフォームにおいて、その採用をさらに加速させている。

リベットセグメントは、予測期間中に7.7%という最速のCAGRで成長すると予想される。これは主に、航空機組立、特に胴体、主翼、操縦翼面における板金部品の接合における広範な使用によるものである。リベットは軽量で恒久的な接合部を形成し、振動に耐えるため、民間機・軍用機双方の構造的完全性を確保します。OEM(オリジナル機器製造)およびMRO(整備・修理・オーバーホール)活動における広範な適用により、安定した需要と大量消費が保証され、全締結部品タイプの中で最大の収益貢献源となっています。

地域別洞察

北米の航空宇宙用ファスナー市場は、2024年に約40.7%という最大の収益シェアを占め、市場を支配しました。この市場は、ボーイング、ロッキード・マーティン、ボンバルディアなどの大手OEMの存在と、高度に先進的な製造および研究開発のエコシステムの恩恵を受けています。この地域では、近代化プログラムや新しい航空機の納入など、民間航空および軍用航空の両方から堅調な需要があります。

強力な政府支援、先進的な技術統合、厳格な規制順守基準が、市場の品質と革新性を形作っています。さらに、米国の航空宇宙および防衛輸出能力は、世界的な需要の安定を確保しています。北米の地位は、成熟したサプライチェーンと航空宇宙セクター全体の戦略的パートナーシップによって強化されています。

米国の航空宇宙用ファスナー市場の動向

米国航空宇宙用ファスナー市場は、継続的な航空機生産、防衛プロジェクト、MRO活動に牽引され、世界をリードしています。主要OEMや防衛請負業者の存在により、全航空機クラスでファスナーに対する高水準かつ安定した需要が確保されています。軽量材料、積層造形、デジタルサプライチェーンにおける革新技術がファスナー生産に積極的に導入されています。米国政府による重要製造の国内回帰支援と航空宇宙競争力の強化策が、この分野をさらに強化しています。FAAなどの規制機関は製品の標準化と安全性を確保し、信頼できる認定サプライヤーを促進している。米国は主要輸出国としても機能し、世界の主要地域に航空宇宙用ファスナーを供給している。

アジア太平洋地域の航空宇宙ファスナー市場動向

アジア太平洋地域は、民間航空の急速な成長、防衛予算の増加、製造能力の拡大により、予測期間中に7.5%という最速のCAGRで成長すると見込まれている。中国、インド、日本などの国々は、国内航空機生産と航空宇宙インフラの両方に多額の投資を行っている。低コスト航空会社の台頭、地域間接続計画、航空旅客数の増加が、航空機および関連部品の需要をさらに後押ししている。同地域はまた、原材料の強力なサプライチェーンとコスト効率の高い労働力の恩恵を受けており、世界のOEMやティア1サプライヤーを惹きつけている。航空宇宙輸出を促進する政府の取り組みが、同地域の勢いをさらに加速させている。その結果、アジア太平洋地域は世界市場において最もダイナミックで収益性の高い地域であり続けている。

中国の航空宇宙用ファスナー市場は、拡大する民間・軍用航空分野と共に急速に成長している。COMACのC919やARJ21といった国産航空機プログラムは、高品質ファスナーの国内需要を増加させている。中国はまた、国際基準を満たすため、航空宇宙分野の研究開発、品質管理システム、認証取得に多額の投資を行っている。現地メーカーは生産規模を拡大し、技術ノウハウ獲得のためグローバルサプライヤーとの合弁事業を進めている。さらに政策や補助金による政府の後押しが、国内航空宇宙サプライチェーンを強化している。中国が掲げる「自立した航空宇宙ハブ」という戦略的目標が、ファスナー市場の構造を大きく形作っている。

ヨーロッパの航空宇宙用ファスナー市場動向

欧州の航空宇宙用ファスナー市場は、高い規制基準、確立されたMROネットワーク、強力な産業基盤が特徴である。エアバスの事業拠点と航空宇宙サプライヤーの密集したネットワークにより、フランス、ドイツ、英国などが中心的な役割を担っている。同地域ではファスナーに使用される材料やコーティングにおける精密工学と革新性が重視されている。環境規制と持続可能性目標が、環境に優しい生産技術の導入を促進している。

さらに、政府・業界団体・研究機関間の連携が継続的な発展を支えている。欧州市場は安定かつ多様化しており、様々なサブリージョンにおける民間航空と防衛航空の両方に対応している。

ドイツ航空宇宙ファスナー市場は、卓越したエンジニアリングとイノベーションに重点を置く欧州有数の航空宇宙ハブとして際立っている。同市場の強みは、先進的な製造インフラ、熟練労働力、EU域内における戦略的な立地にある。ドイツ企業はスマート製造や持続可能性に焦点を当てた生産(再生可能材料や省エネルギープロセスを含む)に投資している。同国にはグローバル航空機メーカーに供給するティア1・ティア2サプライヤーも多数存在する。政府による航空宇宙研究やデジタル化イニシアチブへの支援が産業をさらに後押ししている。M&A活動や国際企業との提携により、ドイツ企業はファスナー生産における技術能力の拡大を図っている。

中南米の航空宇宙用ファスナー市場動向

中南米の航空宇宙用ファスナー市場は、メキシコやブラジルなどにおける航空機製造とMRO(整備・修理・オーバーホール)事業の拡大に支えられ、着実に成長している。特にメキシコは、有利な貿易協定と熟練労働力の確保により、地域的な航空宇宙製造拠点となっている。需要の大部分は民間航空が牽引しているが、防衛投資の増加も寄与している。地域航空会社は機材拡充を進めており、OEM向け・アフターマーケット向けファスナーの双方に需要が生まれている。各国政府は外国直接投資や国際航空宇宙企業との提携を促進している。他地域に比べ発展途上ではあるが、中南米はこの分野で長期的な成長可能性を秘めている。

中東・アフリカの航空宇宙ファスナー市場動向

中東・アフリカ地域では、航空インフラ投資と防衛調達拡大を主因に、航空宇宙用ファスナー市場が緩やかな成長を遂げている。UAE、サウジアラビア、南アフリカが主要貢献国であり、航空機機材の拡充と地域MRO施設の増加が進んでいる。空港開発や国営航空会社の機材更新といった野心的な航空拡張プロジェクトもファスナー需要を支えている。防衛分野では先進航空機の調達増加により、特殊ファスナーの需要が拡大している。製造基盤は限定的だが、グローバル航空宇宙企業との戦略的提携により現地能力構築が進んでいる。航空宇宙・防衛分野の自律性強化に向けた投資拡大により、同地域の長期的見通しは明るい。

主要航空宇宙用ファスナー企業洞察

市場で活動する主要企業にはSFSグループ、ボーイングなどが含まれる

- SFSグループは高性能締結システムの主要グローバルサプライヤーであり、民間・軍事航空宇宙分野双方にサービスを提供している。同社は、厳しい航空宇宙基準を満たす精密設計のファスナーと軽量ソリューションに注力している。

- ボーイングは、流通サービス部門を通じて、商用機および防衛用航空機に使用される幅広い航空宇宙ファスナーを提供している。認定ファスナー部品とMROソリューションを提供することで、グローバルサプライチェーンを支援している。

- プレシジョン・キャストパーツ社(PCC)とハウメット・エアロスペース社は、航空宇宙ファスナー市場における新興市場参加者の一部である。

- PCCは複雑な金属部品および高強度航空宇宙用ファスナーの主要メーカーである。垂直統合型オペレーションで知られる同社は、ジェットエンジン、機体、防衛用途向けの重要ファスナーシステムを供給している。

- ハウメット・エアロスペースは設計ファスナーソリューションの大手生産者であり、民間・軍用航空機向けにチタンおよびニッケル合金ファスナーを供給している。同社は先進材料、コーティング、自動化生産技術を採用したイノベーションに注力し、高まる需要と進化する航空宇宙基準に対応している。

主要航空宇宙ファスナー企業:

以下は航空宇宙ファスナー市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しています。

- SFS Group

- LISI Aerospace

- Precision Castparts Corp.

- Howmet Aerospace

- MinebeaMitsumi Aerospace

- 3V Fasteners

- Boeing

- TriMas Corporation

- National Aerospace Fasteners Corporation (NAFCO)

- B&B Specialties Inc.

最近の動向

- 2025年2月、トライマス社はGMTエアロスペース社の買収を完了し、航空宇宙用ファスナープラットフォームを拡大するとともに、複数のファスナーカテゴリーにおける製品ポートフォリオを強化した。

- 2024年10月、ボサードグループはドイツ、ハンガリー、ポーランドに拠点を置く主要ファスニング技術ディストリビューターであるドイツのフェルディナンド・グロス・グループを買収し、欧州における航空宇宙セグメントを強化した。

- 2024年5月、AFCインダストリーズは南カリフォルニアに拠点を置く軍用規格航空宇宙ファスナーの流通業者であるメグ・テクノロジーズ社を買収し、流通業者ポートフォリオと顧客基盤を強化した。

グローバル航空宇宙ファスナー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの地域・国レベルでの収益成長を予測し、各サブセグメントの業界動向を分析します。本調査では、Grand View Researchは航空宇宙ファスナー市場を航空機タイプ、製品、地域に基づいてセグメント化しています:

- 航空機タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 民間航空機

- ビジネス&一般航空機

- 軍用機

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- ボルト

- ナット

- スクリュー

- リベット

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 航空宇宙用ファスナー市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界機会

3.4.4. 市場の課題

3.5. 主要取引・戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購買者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競争的対立

3.6.2. PESTEL分析(SWOT分析を含む)

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的要因

第4章 航空宇宙用ファスナー市場:航空機タイプ別推定値とトレンド分析

4.1. 航空機タイプ別要点

4.2. 航空機タイプ別市場シェア分析(2025年~2033年)

4.3. 航空宇宙用ファスナー市場規模予測(航空機タイプ別、2021年~2033年、百万米ドル)

4.3.1. 商用機

4.3.2. ビジネス&一般航空機

4.3.3. 軍用機

第5章 航空宇宙用ファスナー市場:製品別推定値とトレンド分析

5.1. 製品別要点

5.2. 製品別市場シェア分析(2025年~2033年)

5.3. 航空宇宙用ファスナー市場推定値と予測(製品別、2021年~2033年、百万米ドル)

5.3.1. ボルト

5.3.2. ナット

5.3.3. ねじ

5.3.4. リベット

5.3.5. その他

第6章 航空宇宙用ファスナー市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析(2025年~2033年)

6.3. 北米

6.3.1. 北米航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 米国

6.3.2.1. 米国航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダ航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコ航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.4.2. イギリス

6.4.3. イギリス航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.4.4. ドイツ

6.4.5. ドイツ航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.4.6. フランス

6.4.7. フランス航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.4.8. スペイン

6.4.9. スペイン航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.4.10. イタリア

6.4.11. イタリア航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 中国

6.5.2.1. 中国航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.5.3. 日本

6.5.3.1. 日本航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.5.4. インド

6.5.4.1. インド航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.5.5. 韓国

6.5.5.1. 韓国航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.6. 中南米

6.6.1. 中南米航空宇宙用ファスナー市場規模予測(2021年~2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ航空宇宙用ファスナー市場規模予測(2021-2033年、百万米ドル)

第7章 競争環境

7.1. 主要市場参加企業別最新動向と影響分析

7.2. 競争構造分類

7.3. 企業別市場ポジショニング

7.4. 企業ヒートマップ分析(2022年)

7.5. 戦略マッピング、2022年

7.6. 企業リスト

7.6.1. SFSグループ

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的取り組み

7.6.2. LISI Aerospace

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的取り組み

7.6.3. プレシジョン・キャストパーツ社

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的取り組み

7.6.4. ハウメット・エアロスペース

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. ミネベアミツミエアロスペース

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 戦略的取り組み

7.6.6. 3Vファスナー

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーキング

7.6.6.4. 戦略的取り組み

7.6.7. B&Bスペシャリティーズ社

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. ボーイング

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.8.4. 戦略的イニシアチブ

7.6.9. トライマス・コーポレーション

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的イニシアチブ

7.6.10. ナショナル・エアロスペース・ファスナーズ・コーポレーション(NAFCO)

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーキング

7.6.10.4. 戦略的取り組み

表一覧

表1 航空宇宙用ファスナー市場規模予測(航空機タイプ別)2021年~2033年(百万米ドル)

表2 航空宇宙用ファスナー市場規模推計と予測、製品別 2021-2033年(百万米ドル)

図表一覧

図1 航空宇宙用ファスナー市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 セグメント別展望

図9 競争環境展望

図10 市場浸透と成長マッピング

図11 バリューチェーン分析

図12 航空宇宙用ファスナー:市場ダイナミクス

図13 市場推進要因分析

図14 市場抑制要因分析

図15 業界分析:ポーターの

図16 PESTEL分析、SWOTによる

図17 航空機タイプ:主なポイント

図18 航空機タイプ:市場シェア、2025年及び2033年

図19 商用航空宇宙用ファスナー市場規模予測、2021年~2033年(10億米ドル)

図20 ビジネス&一般航空用航空宇宙ファスナー市場規模予測(2021-2033年、10億米ドル)

図21 軍事用航空宇宙ファスナー市場規模予測(2021-2033年、10億米ドル)

図22 その他航空宇宙ファスナー市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図23 製品:主なポイント

図24 製品:市場シェア、2025年及び2033年

図25 ボルト別航空宇宙用ファスナー市場規模予測、2021年~2033年 (10億米ドル)

図26 航空宇宙用ファスナー市場規模予測(ナット別、2021年~2033年)(10億米ドル)

図27 航空宇宙用ファスナー市場規模予測(スクリュー別、2021年~2033年)(10億米ドル)

図28 航空宇宙用ファスナー市場規模予測(リベット別、2021-2033年)(10億米ドル)

図29 航空宇宙用ファスナー市場規模予測(その他別、2021-2033年)(10億米ドル)

図30 地域別市場規模予測(2025年及び2033年)(10億米ドル)

図31 地域別市場:主なポイント

図32 地域別市場:主なポイント

図33 北米航空宇宙用ファスナー市場規模予測(2021年~2033年、10億米ドル)

図34 米国航空宇宙用ファスナー市場規模予測(2021年~2033年、10億米ドル)

図 35 カナダの航空宇宙用ファスナー市場の規模予測、2021年~2033年(10億米ドル)

図 36 メキシコの航空宇宙用ファスナー市場の規模予測、2021年~2033年 (10億米ドル)

図37 ヨーロッパ航空宇宙用ファスナー市場規模予測(2021-2033年)(10億米ドル)

図38 英国航空宇宙用ファスナー市場規模予測(2021-2033年)(10億米ドル)

図39 ドイツ航空宇宙用ファスナー市場規模予測(2021-2033年)(10億米ドル)

図40 フランス航空宇宙用ファスナー市場規模予測(2021-2033年)(10億米ドル)

図41 スペイン航空宇宙用ファスナー市場規模予測(2021-2033年、10億米ドル)

図42 イタリア航空宇宙用ファスナー市場規模予測(2021-2033年、10億米ドル)

図43 アジア太平洋地域航空宇宙用ファスナー市場規模予測(2021-2033年、10億米ドル)

図44 中国航空宇宙用ファスナー市場規模予測(2021-2033年、10億米ドル)

図45 インド航空宇宙用ファスナー市場規模予測(2021-2033年、10億米ドル)

図46 日本の航空宇宙用ファスナー市場規模予測(2021年~2033年、10億米ドル)

図47 韓国の航空宇宙用ファスナー市場規模予測(2021年~2033年、10億米ドル)

図48 中南米の航空宇宙用ファスナー市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図49 中東・アフリカ航空宇宙用ファスナー市場規模予測(2021-2033年)(10億米ドル)

図50 競争環境分類

図51 企業市場ポジショニング

図52 企業ヒートマップ分析(2024年)

| ※参考情報 航空宇宙用ファスナーは、航空機や宇宙船などの航空宇宙分野で使用される重要な部品です。これらのファスナーは、構造物の各部品を安全かつ信頼性高く固定する役割を果たします。航空宇宙分野では、極めて高い強度、耐熱性、耐食性が求められるため、一般的なファスナーと比べて特別な材料や設計が施されています。 航空宇宙用ファスナーの種類は多岐にわたります。ボルト、ナット、スクリュー、リベット、クリンチングファスナーなどが一般的なものです。ボルトは、特に重要な構造要素を固定するために使用されます。素材としては、チタンや高強度鋼、アルミニウム合金などが選ばれます。ナットは通常、ボルトと組み合わせて、強力な締結を実現します。スクリューは、材料に直接ねじ込むことで固定するタイプで、特に薄い部材を結合する際に用いられます。リベットは、二つの部品を永久的に結合するために使用され、航空機の胴体や翼の構造部分に多く見られます。 これらのファスナーは、その用途に応じて様々な設計や技術が採用されています。航空機の機体に使用されるファスナーは、軽量であることが重要です。そのため、航空宇宙用ファスナーには、強度と軽さを両立させるための材料選定が行われています。例えば、チタンファスナーは、軽量で高強度なため、航空機の部品に広く使用されています。また、アルミニウム合金ファスナーも、その軽さと耐食性から利用されています。特に、海水や湿気にさらされる環境では、耐腐食性が重要なポイントとなります。 航空宇宙用ファスナーは、その設計においても特に厳しい規格が求められます。アメリカの航空宇宙協会(Aerospace Industries Association)や航空宇宙仕様(Aerospace Standard)など、国際的な規格に従った製造プロセスが進められています。これにより、ファスナーの品質や性能が保証され、航空機の安全性と信頼性が高まります。 関連技術としては、特に接合技術が挙げられます。ファスナーによる機械的接合は、溶接や接着に比べて整備性や修理の容易さが利点です。また、近年ではファスナーの設計において、CAD(コンピュータ支援設計)やCAE(コンピュータ支援工学)などのデジタル技術が活用されています。これらの技術を駆使することで、ファスナーの強度解析や応力解析が行われ、製品としての性能を最適化することが可能になります。 さらに、航空宇宙用ファスナーの製造工程には、高度な技術が必要とされます。精密加工や表面処理が不可欠であり、最新の機械設備が導入されている工場で製造されることが一般的です。表面処理には、酸化処理やコーティング処理が含まれ、耐食性を高める役割を担います。 航空宇宙用ファスナーは、航空機や宇宙船の性能に直結する重要な要素であるため、その研究開発は常に進められています。より軽量で高強度な新素材の開発や、ファスナーの形状を最適化するための新しい製造技術の導入が、今後の航空宇宙技術の進展に寄与することが期待されています。航空宇宙分野でのファスナーの進化は、航空機の運航効率向上や、コスト削減、および安全性向上に大きく貢献するでしょう。このように、航空宇宙用ファスナーは、今後の技術革新と共にますます重要な役割を担っていくと考えられます。 |