しかし、患者体温モニタリング市場では、高価格な高度な体温モニタリングシステムの入手可能性や、インテリジェントモニタリングデバイスのデータプライバシーに関する懸念があります。従来型の体温計は依然として広く普及していますが、ワイヤレスおよびデジタルモニタリングシステムへの移行には、医療インフラへの巨額の投資が必要となります。

さらに、医療用体温モニタリングデバイスの規制要件や校正基準も、世界市場への進出を目指すメーカーにとって障壁となっています。コスト効率の高いソリューション、サイバーセキュリティの強化、および効率的な規制の認可により、これらの課題を克服することが、長期的な成長には不可欠です。

課題はありますが、技術の進歩と在宅医療での用途の拡大により、患者の体温モニタリング市場には大きなチャンスがあります。非接触型赤外線体温計、ウェアラブルパッチ、および摂取可能な体温センサーの成長は、非侵襲的で使いやすいソリューションのニーズを満たしています。

さらに、病院やクリニックでは、術後ケア、集中治療室(ICU)管理、新生児モニタリングの改善を目的として、継続的な体温監視システムを導入しています。ポイントオブケア診断とテレメディシン(遠隔医療)の成長は、効果的で効率的な体温監視装置の需要をさらに後押ししています。

患者の体温モニタリング市場を牽引する主なトレンドのひとつは、患者のモニタリングに AI を用いた予測分析への移行です。電子健康記録 (EHR) と統合されたインテリジェントな体温センサーは、データに基づく洞察を提供し、感染の早期発見、カスタマイズされた治療計画、および患者の治療成果の向上に貢献しています。

将来、患者の体温モニタリング市場は、技術の進歩、予防医療の重視、遠隔患者モニタリングシステムの増加により、高い成長が見込まれます。コスト、精度、デジタル統合を重視するメーカーは、この変化の激しい分野において、最も有利な立場にあるでしょう。

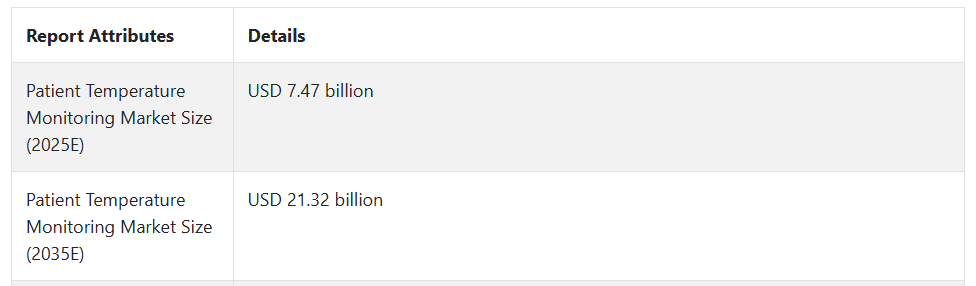

2020 年から 2024 年までの市場の変化と今後の動向(2025 年から 2035 年

2020 年から 2024 年にかけては、病院や在宅医療現場における継続的かつリアルタイムのモニタリングのニーズの高まりにより、大幅な成長が見込まれます。また、COVID-19 のパンデミックにより、患者との接触を減らし、交差感染のリスクを低減することを目的とした、非接触型赤外線温度計やウェアラブル体温センサーの採用が加速しています。

医療従事者は、患者がBluetooth対応のスマート体温計をモバイルアプリとペアリングして自宅で体温を測定できるリモートモニタリングデバイスを挙げました。3M、Medtronic、Braunは、衛生管理と感染リスクの低減を目的として、使い捨てプローブカバーと単回使用センサーを導入しました。AIに基づく予測分析は、発熱による病気の早期警告サインを医師が検出するのに役立ち、最終的に患者の予後改善につながりました。

2025年から2035年にかけて、次世代のバイオセンサーとAIベースの診断技術の採用が拡大します。個人に合わせたケアの普及により、特に集中治療や疾患管理分野で埋め込み型体温センサーの需要が増加します。ナノテクノロジーを活用した体温計はより正確で迅速な測定を可能にし、温度測定繊維を組み込んだスマートテキスタイルは患者の快適性を向上させます。

高齢者に対する継続的な遠隔モニタリングの重要性が増すことで、クラウド接続の体温モニタリングソリューションが電子健康記録とシームレスに統合されるようになります。AI ベースの早期発熱検出ソリューションに対する規制当局の支援により、患者の体温モニタリング市場がさらに強化され、感染症や慢性疾患の制御における対応速度が向上します。

国別分析(2025 年から 2035 年)

米国

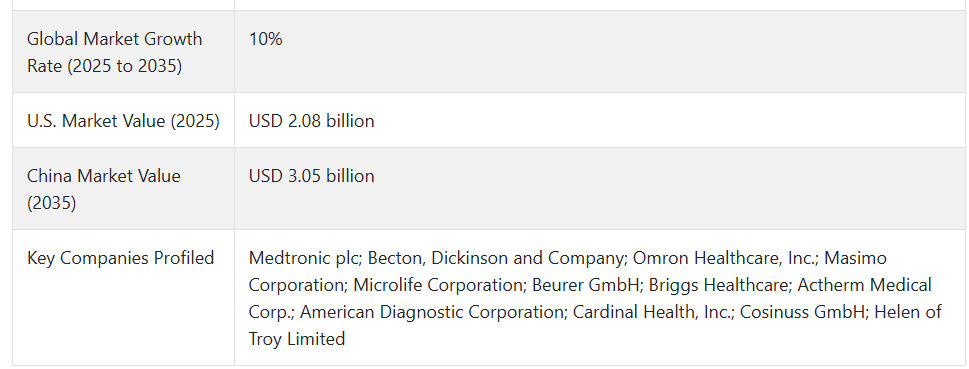

米国は、2025年から2035年の予測期間において、8.0% の CAGR で成長すると予想されています。この市場は、高度な医療インフラ、患者の安全に対する意識の高まり、および継続的なモニタリングを必要とする慢性疾患の蔓延によって刺激されています。

よく発達した医療機器企業と、新しい医療技術の採用を促進する強固な規制の枠組みが、売上成長の主な推進要因となっています。在宅医療におけるウェアラブルおよび遠隔モニタリングデバイスの利用の拡大も、成長を推進しています。さらに、人工知能や IoT ベースのモニタリングシステムなどの技術の進歩も、患者や介護者の間で人気が高まっています。

英国

英国では、患者体温モニタリング市場は予測期間中に CAGR 7.5% の成長が見込まれています。

国民保健サービス(NHS)は、公衆衛生サービスにおける新しい患者モニタリング技術の採用を推進する主要要因のひとつとなっています。院内感染の削減と患者の安全性の向上を目的とした政府政策が、体温モニタリング装置の普及を後押ししています。

高齢化の進展とデジタル医療への投資の増加も、この市場の成長を支えています。ワイヤレスおよび非接触型体温計は、在宅医療や病院での利用が拡大しています。

フランス

フランスは、2025年から2035年の間に7.8%の成長が見込まれています。同国は、新時代の医療インフラの構築に多額の投資を行い、最先端の医療機器の採用を進めています。遠隔医療や在宅医療への関心の高まりから、非侵襲的な体温測定装置などの遠隔患者モニタリングソリューションの採用が必要となっています。

集中治療室(ICU)や新生児集中治療室での体温モニタリングソリューションの導入も、売上拡大の重要な要因となっています。政府による医療の革新とデジタルヘルスソリューションの取り組みも、この患者体温モニタリング市場の成長をさらに後押ししています。

ドイツ

ドイツも、予測期間中は8.2%のCAGRを記録すると予測されています。ドイツは、医療機器産業が確立されており、精密な医療ソリューションに対する需要が非常に高い国です。高い基準と安全プロトコルに重点が置かれているため、病院や診療所は、技術的に高度な患者モニタリングデバイスへの投資を進めています。

外科的介入の必要性の高まりや、手術後の患者をリアルタイムでモニタリングする要件も、体温モニタリングソリューションの需要を後押ししています。ドイツは医療技術の研究開発に重点を置いており、患者ケアの向上のために AI ベースのモニタリングデバイスが導入されています。

イタリア

イタリアも、今後 10 年間で 7.6% の成長が見込まれています。高齢化と慢性疾患の発生率の上昇により、高度な患者モニタリングソリューションのニーズが高まっています。イタリアの医療機関は、患者ケアの効率向上のために、非侵襲的で継続的なモニタリング技術を重視しています。

再入院の最小化への関心の高まりから、在宅ケアにおける体温モニタリングシステムの導入が進んでいます。また、地域および世界の医療機器メーカー間の協力強化も、患者の体温モニタリング市場におけるイノベーションを推進しています。

韓国

韓国は8.1%のCAGRを記録する見通しです。韓国は、非常に高度な技術環境を誇り、最先端の医療ソリューションが迅速に導入されています。医療サービスのコンピュータ化や遠隔医療プログラムの拡充に向けた政府の取り組みが、インテリジェントな体温モニタリングデバイスの需要を後押ししています。

世界トップクラスの電子機器メーカーや医療機器メーカーが数多く存在することも、AI ベースのモニタリングソリューションの進化に拍車をかけています。病院における感染対策の意識の高まりや、在宅医療ソリューションの需要の拡大も、成長を後押ししています。

日本

日本は、予測期間において 7.9% の CAGR で成長すると見込まれています。日本は世界でも最も人口増加の速い国のひとつであり、継続的な医療モニタリングデバイスの需要が高まっています。医療センターや高齢者介護施設におけるハイエンドの体温モニタリングシステムの標準化が進んでいます。

非接触型体温計やインテリジェントなウェアラブル機器は、特に公衆衛生の需要に応えるソリューションとして支持されています。大手医療機器メーカーの存在感の高さと AI ベースの医療ソリューションへの投資が、成長を後押ししています。

中国

中国は 2025 年から 2035 年にかけて、9.6% という最高の CAGR を記録する見通しです。都市化の進展、医療費の増加、膨大な患者数が、このような高い成長の主な要因です。医療の近代化と医療機器の現地生産を奨励する政府政策が、患者の体温モニタリング市場の動向を支えています。

病院や医療機関は、効率の向上と感染リスクの最小化のために、遠隔および AI 対応の体温モニタリングシステムを導入する傾向が強まっています。デジタルヘルス変革の重視の高まりとスマート病院の設立も、高度な患者モニタリングシステムの成長を支えています。

オーストラリア

オーストラリアは、CAGR 8.3% の成長が見込まれています。同国は、患者の安全と感染予防を最優先事項とする、充実した医療制度を整備しています。患者の治療を改善するため、ワイヤレスおよびウェアラブルの体温モニタリングデバイスを導入する病院が増えています。

在宅医療サービスも増加しており、遠隔モニタリングソリューションも増加しています。体温モニタリングデバイスと組み合わせた遠隔医療は、特に地方や遠隔地における患者の治療成果の向上に重要な役割を果たしています。

ニュージーランド

ニュージーランドは、予測期間中に 7.7% の CAGR で成長すると予想されています。医療の質とアクセス性の向上に重点を置いているこの国では、高度な患者モニタリング技術の応用が促進されています。

慢性疾患の発生率の増加と在宅医療施設の普及により、非侵襲的な体温モニタリング装置の需要が高まっています。医師は、患者を治療するために、複数の診療所で最先端の体温モニタリング技術を採用しています。AI搭載のモニタリングデバイスとIoT搭載デバイスの使用増加は、患者体温モニタリング市場の成長にさらに拍車をかけるでしょう。

セグメント別分析

アプリケーション別

患者体温モニタリング市場は、主要なアプリケーションである発熱管理(2025年に35%のシェアを占める)と低体温モニタリング(20%のシェアを占める)から成長を後押しされます。

発熱管理は 35% のシェアを占め、感染症の発生率の増加、手術後に生じる合併症、および慢性疾患の増加によって後押しされています。発熱モニタリングは、病院、外来診療所、在宅医療で行われており、非侵襲的な体温計、ウェアラブル温度センサー、および連続モニタリングデバイスの需要が高まっています。

赤外線体温計、鼓膜(耳)体温計、遠隔モニタリングシステムなどの技術開発により、測定の精度と使いやすさが向上しています。オムロンヘルスケア、ウェルチ・アリン(ヒルロム)、ブラウン(P&G)などの主要メーカーは、特に小児科や老人病棟における感染の検出能力を向上させ、その他の要因を排除するための AI 駆動型の非接触型ソリューションを市場に投入しています。COVID-19パンデミックとインフルエンザやデング熱を含むウイルス性感染症の増加は、より正確で迅速な発熱モニタリングソリューションの必要性を高めています。

体温調節性低体温症の管理は、患者体温モニタリング市場の20%を占める重要な分野です。これには、術後ケア、外傷管理、新生児集中治療、麻酔モニタリングも含まれます。

重大な手術や心臓手術を受けた患者、ショックや低体温状態にある患者では、適切なモニタリングが行われない場合、合併症が発生する可能性があるため、体温の継続的な調節が非常に重要です。

より柔軟で改善された体温管理システム、侵襲的な体温プローブ、スマートウェアラブルモニタリングデバイスは、救急室、手術室、ICUにおける患者安全の向上に貢献しています。低体温の効率的な管理のための高度な保温毛布、体温調節システム、体温感知カテーテルを開発している企業としては、3M Healthcare、Medtronic、Stryker などがあります。

製品別

患者の体温モニタリング市場は、2025 年までに、ハンドヘルド型デバイスが約 28% のシェア、卓上型モニターが 22% のシェアと大きく分けられるでしょう。

携帯型体温モニタリングデバイスは市場全体の28%を占め、病院、外来クリニック、家庭などで使用されています。赤外線体温計、デジタル口腔体温計、鼓膜(耳)体温計などの人気製品は、COVID-19やインフルエンザなどの感染症流行時に家庭でも容易に入手可能になりました。

そのため、オムロンヘルスケア、ブラウン(P&G)、Exergen Corporation などの企業が、より正確でリアルタイムのデータ追跡を可能にする AI 搭載の Bluetooth 対応体温計など、非接触型で赤外線ベースのソリューションに対する需要が高まっています。

テーブルトップモニターは、市場シェアの22%を占め、正確で継続的な体温監視を提供し、主に病院、集中治療室(ICU)、手術室(OR)で、術後新生児ケアや麻酔中の監視に用いられています。体温調節は、低体温症による合併症や、特定のケースにおける発熱による障害を予防するために不可欠です。

卓上型モニターは、一般的に多機能患者モニタリングシステムの一部であり、心拍数、酸素飽和度、血圧とともに、リアルタイムの体温測定に使用されています。大手メーカーである GE Healthcare、Philips Healthcare、Medtronic は、患者の良好な治療結果のために、スマートコネクティビティ、ワイヤレスモニタリング、AI 駆動の予測分析に注力しています。

競争の見通し

患者体温モニタリング市場は、感染症の発生率の上昇、外科手術件数の増加、および継続的モニタリング技術の進歩により、勢いを増しています。遠隔医療ソリューションの採用やウェアラブルデバイスの認知度向上など、さまざまな開発が、非侵襲的なリアルタイム体温モニタリングソリューションの需要を後押ししています。このような場合、病院、診療所、在宅医療の現場では、患者の安全と重篤な状態の早期発見のために、高度な体温モニタリングシステムが導入されています。

デジタル体温計や赤外線体温計の常用から移行する人々に人気があるのは、連続的な体温モニタリングシステム、スマート体温パッチなどです。非接触型赤外線センサー、使い捨て体温プローブ、AI を統合した予測体温分析技術など、多くの革新により、患者モニタリングは高度化しています。非接触型技術に基づくシステムは、感染対策のために病院でも広く使用されています。

COVID-19パンデミックは、スマート体温計やウェアラブルベースのソリューションの導入を加速させ、患者の遠隔モニタリングの必要性を浮き彫りにしました。IoTとAI対応デバイスの活用は、特定の熱関連疾患の早期検出に向けたデータ収集と予測分析の効率化をさらに推進するでしょう。FDAやCEなどの規制当局は、患者の体温モニタリングシステムの精度と信頼性の向上を徹底的に推進しています。

各企業は、遠隔医療対応の体温モニタリングソリューションの開発、および電子健康記録との接続性を改善するためのワイヤレスおよびウェアラブルセンサー技術への投資に精力を注いでいます。医療センターとの提携を競争力のある戦略に活かし、リアルタイムのモニタリングプラットフォームと AI 対応診断を提供しています。また、医療施設における感染対策の問題から、使い捨ておよび単回使用の体温モニターを使用する傾向が高まっています。

主要企業の概要

メドトロニック社 (20%)

救命救急医療用体温モニタリングのリーディングカンパニーであるメドトロニック社は、手術室や集中治療室での継続的な体温測定のための統合センサー技術を提供しています。

ベクトン・ディッキンソン社 (18%)

BD の製品ポートフォリオには、規制順守とデータ統合に重点を置いた、病院向けに設計された非侵襲型体温計および自動体温モニタリングソリューションが含まれています。

オムロンヘルスケア(15%)

オムロンは、個人用および臨床用として、精度と使いやすさを重視したデジタル体温計および赤外線体温計の主要プロバイダーです。その強力なブランド力は、患者の体温モニタリング市場を支えています。

マシモコーポレーション(12%)

マシモは、体温モニタリングを多機能患者モニタリングシステムに統合し、重篤な健康状態の早期発見を改善しています。

ミクロライフ・コーポレーション(10%)

ミクロライフは、テレヘルスソリューションの需要拡大に対応するため、家庭や遠隔地での患者モニタリング向けに設計されたスマートなBluetooth対応体温計に焦点を当てています。

その他の主要企業(合計 25%)

- Beurer GmbH

- Briggs Healthcare

- Actherm Medical Corp.

- American Diagnostic Corporation

- Cardinal Health, Inc.

- Cosinuss GmbH

- Helen of Troy Limited

主要企業

-

- Medtronic plc

- Becton, Dickinson, and Company

- Omron Healthcare, Inc.

- Masimo Corporation

- Microlife Corporation

- Beurer GmbH

- Briggs Healthcare

- Actherm Medical Corp.

- American Diagnostic Corporation

- Cardinal Health, Inc.

- Cosinuss GmbH

- Helen of Troy Limited

セグメント

用途別:

このセグメントは、発熱、低体温、輸血、麻酔、その他に分類されます。

製品別:

このセグメントは、ハンドヘルド、卓上型、侵襲型、スマート、およびウェアラブル製品に分類されます。

エンドユーザー別:

このセグメントは、病院、在宅医療、介護施設、外来診療所、およびその他に分類されます。

地域別:

このセグメントは、北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、および中東・アフリカ(MEA)に分類されます。

目次

- 1. グローバル市場 – 概要

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データ

- 5. 2020 年から 2024 年までのグローバル市場需要(百万米ドル)の分析および 2025 年から 2035 年までの予測

- 6. 2020 年から 2024 年までのグローバル市場分析および 2025 年から 2035 年までの予測(用途別

- 6.1. 発熱/高熱

- 6.2. 低体温症

- 6.3. 輸血

- 6.4. 麻酔

- 6.5. その他

- 7. 製品別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 7.1. ハンドヘルド

- 7.2. テーブルトップ

- 7.3. 侵襲型

- 7.4. スマート

- 7.5. ウェアラブル

- 8. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、エンドユーザー別

- 8.1. 病院

- 8.2. 在宅医療施設

- 8.3. 介護施設

- 8.4. 外来診療センター

- 8.5. その他

- 9. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ (MEA)

- 10. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 11. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 15. 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測

- 16. 市場構造分析

- 17. 競争分析

- 17.1. Beurer GmbH

- 17.2. Briggs Healthcare

- 17.3. Masimo Corporation

- 17.4. Medtronic plc

- 17.5. Microlife Corporation

- 17.6. Omron Healthcare, Inc.

- 17.7. Actherm Medical Corp.

- 17.8. American Diagnostic Corporation

- 17.9. Becton, Dickinson and Company

- 17.10. Cardinal Health, Inc.

- 17.11. Cosinuss GmbH

- 17.12. Helen of Troy Limited

- 18. 使用した仮定および略語

- 19. 調査方法

| ※参考情報 患者用体温モニタリングは、患者の体温を定期的に測定・記録することで、健康状態を把握するための重要な手段です。体温は健康のバロメーターとして非常に重要であり、体温の異常は様々な疾患の兆候を示すことがあります。そのため、医療現場では体温モニタリングが広く行われており、さまざまな種類のモニタリング機器が用いられています。 体温モニタリングには、主に接触型と非接触型の2つのタイプがあります。接触型は、測定部位にセンサーを直接設置する方式で、口腔、腋窩、直腸などの部位で測定します。このタイプは、精度が高く、医療現場で広く利用されています。一方、非接触型は、体温を直接触れずに測定する方法で、主に赤外線センサーを用いておでこや耳の温度を測定します。非接触型は迅速で、感染症のリスクを減少させる利点がありますが、精度が状況によって変動することがあります。 モニタリングの用途は多岐にわたります。入院中の患者の体温を継続的に監視することで、感染症の早期発見や治療の効果を評価することができます。また、手術後の患者に対しても重要で、体温の変化は感染や合併症の兆候を示すことがあるため、厳密な管理が必要です。さらに、在宅医療においても、慢性疾患を持つ患者が自身で体温を測定し、異常を早期にキャッチして医療機関に相談する役割を果たすことができます。 関連技術としては、ウェアラブルデバイスやスマートフォンアプリが挙げられます。最近では、体温をモニタリングするためのフィットネストラッカーやスマートウォッチが増えており、ユーザーはリアルタイムで体温の変化を把握することができます。これにより、個人の健康管理がより効率的に行えるようになっています。また、これらのデバイスは他の健康データと連携し、総合的な健康状態を把握することが可能です。 体温モニタリングは、特に感染症の流行時において重要性が増しています。COVID-19のパンデミックでは、体温測定が感染者の早期検出や感染拡大防止に寄与しました。公共の場や医療機関での体温スクリーニングが実施され、多くの人々が体温を測定することで、感染症の広がりを抑える努力がなされました。体温モニタリングは、公共の健康管理の一環としても重要な役割を果たします。 さらには、医療現場以外でも、体温モニタリングの重要性が認識されつつあります。オフィスや学校などの施設でも体温スクリーニングが行われ、従業員や学生の健康状態を把握するために役立てられています。これにより、集団感染のリスクを低減し、安心して生活できる環境を提供しています。 今後の体温モニタリング技術の進化にも期待が寄せられています。IoT(Internet of Things)技術の進展により、体温計がインターネットに接続され、よりリアルタイムでデータを集約・分析することが可能になるでしょう。これにより、医療従事者はより効果的に患者の状態を把握し、迅速な対応ができるようになるでしょう。 患者用体温モニタリングは、病院から在宅医療、さらには公共の健康管理まで幅広い分野で重要な役割を果たしています。多様な技術やデバイスの進化により、今後もその重要性は増すと考えられます。体温という基本的な生理指標を通じて、健康管理がさらに向上し、多くの人々の生活の質が向上することを願っています。 |