デバイスの技術の進歩も大きな役割を果たしています。低侵襲手術、リードレスペースメーカー、経カテーテル弁置換術(TAVR など)などの革新により、高リスクの患者も含め、患者にとってより安全でより利用しやすい治療が可能になりました。これらの技術は、患者の治療成績を向上させ、入院期間を短縮するため、医療従事者にとっても魅力的なものです。

心臓用人工臓器の移植や手術の費用が高額であることから、特に低・中所得国では、その普及が依然として制限されています。特に農村部における専門的な心臓医療の受診難や医療費の償還問題も、大きな課題となっています。

こうした問題はあるものの、心臓用人工臓器市場は大きな拡大の可能性を秘めています。特にラテンアメリカやアジア太平洋地域では、医療施設への投資が増加しており、心臓医療へのアクセスが改善されています。政府や民間医療機関は、高度な心臓手術の実施能力の強化を図っており、高品質で革新的な人工臓器の需要が拡大しています。

接続されたインテリジェントな心臓デバイスへの移行も、追い上げを見せています。術後ケアの改善と合併症の減少により、遠隔モニタリングデバイスの人気が高まっています。さらに、デジタル医療技術と AI ベースの診断の融合により、心臓介入の精度と有効性が引き続き向上するでしょう。

もう 1 つの重要な推進要因は、世界的な高齢化です。高齢の患者は、変性心疾患にかかりやすく、心臓用人工器官は、その有効性が実証されている延命療法です。

心臓用人工器官市場は、臨床的ニーズ、医療の進歩、および世界的な医療システムの改善に後押しされ、堅調な成長を続けています。心臓の介入治療が普及し、技術がますます高度化する中、人工器官は、心臓血管治療の変化の中心的存在であり続けるでしょう。

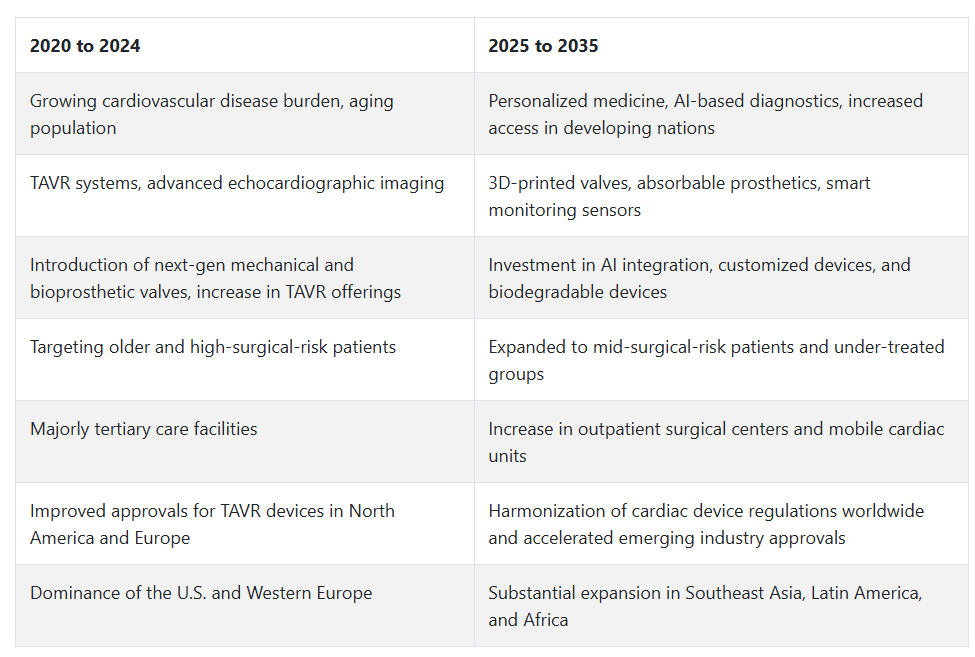

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、心臓弁疾患と心筋症の症例増加により、心臓人工臓器市場は高い成長勢いを示しました。低侵襲心臓介入治療への傾向が、開胸手術に比べて経カテーテル心臓弁の使用増加に寄与しました。

メドトロニック社やエドワーズライフサイエンス社などの企業は、TAVR システムに関する技術を開発し、高リスクの患者や高齢の患者が、より短い回復期間で弁の置換手術を受けることを可能にした。機械式および生体弁も、医療インフラや保険制度の強化を受けて、新興経済国での需要が高まった。医師たちはまた、心エコー検査装置の高度化による早期診断と手術の重要性を強調した。

2025年から2035年にかけて、心臓人工弁市場はAI支援手術計画と次世代バイオマテリアルの導入により変革を遂げます。企業は、完全に吸収可能な人工弁や患者個別対応の3Dプリント技術を活用した心臓弁修復ソリューションに投資を拡大しています。

人工心臓弁システム内の埋め込み型モニタリングデバイスは、リアルタイムの性能追跡や早期合併症の検出の可能性を秘めています。さらに、戦略的な官民連携と、農村部の貧困層を対象とした風土病的な弁疾患の治療に最適化されたモバイル手術ユニットの普及により、開発途上国でのアクセス拡大に伴い市場が拡大する見込みです。

心臓人工弁デバイス市場分析(2025年から2035年)

米国

米国の心臓用人工器官市場は、構造的心臓疾患の発生率の上昇と経カテーテル技術の急速な採用により、2025年から2035年にかけて7.1%のCAGRで成長すると予測されています。米国では、高齢化と弁疾患の発生率の高さを背景に、機械弁および生体弁の需要が高まっています。

医療に関する政府支出と支援政策は、製品の普及と技術革新を推進する中心的な役割を担い続けています。Edwards Lifesciences Corporation、Medtronic plc、Abbott Laboratories などの業界大手企業の存在も、高レベルの技術革新と競争環境の促進に貢献しています。

高度な医療センターと、低侵襲心臓手術に対する認識の高まりおよび手術件数の増加が、予測期間を通じて成長を支える見通しです。

英国

英国の心臓用人工器官市場は、心臓弁膜症に対する認識の高まりと低侵襲手術の利用の増加により、予測期間において CAGR 6.4% の成長が見込まれています。臨床成績が良好であり、手術時間が短いことが好まれるため、生体弁に対する需要が高まっています。

早期紹介チャネルと診断に焦点を当てた国民保健サービス(NHS)のプログラムが、このデバイスの普及を推進する見通しです。LivaNova PLC や Boston Scientific Corporation などの企業が英国での存在感を高めており、アクセスとイノベーションを推進していることが成長の要因となっています。デジタル化や外科医の研修に対する医療投資の拡大は、成長拡大に好ましい環境と一致しています。

フランス

フランスの心臓用人工器官市場は、2025年から2035年にかけて年平均成長率5.9%を達成すると予想されています。同国は、心臓血管ケアセンターへの投資を継続し、早期診断と人工器官の受け入れを推進しています。高齢者における心臓弁膜症の発生率の増加により、高度な心臓弁置換技術の需要が高まっています。

この分野は、高度な医療保険制度と、インターベンショナル心臓治療センターの増加によって支えられています。Medtronic plc や Edwards Lifesciences などの主要メーカーは、公的および民間の医療センターと提携し、ハイテク製品へのアクセスを改善し、心臓手術の手術効果の向上に取り組んでいます。

ドイツ

ドイツの心臓用人工器官市場は、2025年から2035年の間にCAGR 6.2%の成長が見込まれています。ドイツの強力な医療インフラと心臓病研究の強固な基盤が、心臓弁の修復および置換技術の革新を推進しています。特に経カテーテル大動脈弁置換術(TAVR)の手術件数の多さは、臨床での採用拡大と患者予後の改善を物語っています。

ドイツの病院では、ハイブリッド手術室やカテーテルを用いた手技が普及しており、低侵襲心臓プロテーゼのより幅広い使用が容易になっています。Boston Scientific、JenaValve Technology、Berlin Heart などのグローバルおよび地域のリーダー企業が、イノベーションを推進し、競争力を高めていきます。

イタリア

イタリアの心臓用人工器官市場は、予測期間において CAGR 5.7% の成長が見込まれています。同国の高齢化と、それに伴う変性弁疾患の増加が、依然として手技の成長を推進しています。外科的および経カテーテル弁治療に対する公的医療保険適用が、引き続き重要な成長要因となるでしょう。

成長は、耐久性が高く術後合併症が少ない次世代デバイスの採用にも後押しされています。Sorin Group(LivaNovaの傘下企業)やEdwards Lifesciencesなどの主要企業は、共通の臨床的根拠に基づく支援を受けて市場を支配しています。患者中心のケアモデルへの注力も治療法の採用を促進しています。

韓国

韓国の心臓用人工器官市場は、2025年から2035年にかけて年平均成長率6.5%で成長すると予測されています。大都市圏における革新的な心臓インターベンションの需要の高まりと医療へのアクセス改善が、売上拡大に大きく貢献しています。心血管疾患の健康問題に対処するための国家的な取り組みも、早期介入戦略をさらに後押ししています。

主要企業は韓国全土で流通チャネルを拡大し、高度な経カテーテル弁技術へのアクセスを容易にしています。メドトロニックやアボットなどの企業は、現地のニーズに合わせた費用対効果の高い製品を導入するために、現地のセンターと協力しています。デジタル医療技術や遠隔医療の利用拡大も、手術後のモニタリングとケアの効率化に貢献しています。

日本

日本の心臓用人工器官市場は、2025年から2035年の間に5.8%のCAGRで成長すると予測されています。成熟した医療機器産業と、構造的心疾患にかかりやすい高齢者が多いことが、成長を推進し続けています。抗凝固療法の軽減が臨床的に好まれるため、生体弁の需要は引き続き高いままです。

日本の規制はイノベーションに友好的なため、最先端の医療機器の発売が迅速に行われています。エドワーズライフサイエンスやテルモ株式会社などの主要企業は、戦略的パートナーシップを活用して製品ラインナップの強化を図っています。ロボット支援および画像誘導による外科手術の利用拡大も、弁置換手術の成功率の向上に貢献しています。

中国

中国は、予測期間においてCAGR 8.3%と、心臓用人工器官の市場が最も急速に成長すると予測されています。都市化、心血管疾患の負担の増加、医療改革が成長の主な要因です。質の高い外科施設や心血管疾患の研修プログラムへの投資により、医療の水準が大幅に向上しています。

現地企業は、メドトロニックやアボットなどの国際的な大手企業と競争するために、研究開発に多額の投資を行っています。国民皆保険制度の拡大に向けた政府の取り組みも、ハイテク心臓プロテーゼ技術の利用促進に貢献しています。一流病院での TAVR 手術の採用が大幅に増加しており、低侵襲心臓治療への移行が進んでいます。

オーストラリア

オーストラリアの心臓プロテーゼデバイス市場は、2025 年から 2035 年までの予測期間において CAGR 6.0% の成長が見込まれています。リウマチ性および変性性心臓弁疾患の発生率の増加により、早期診断および外科的介入の需要が高まっています。有利な償還政策および公衆衛生プログラムが、デバイスの普及に好ましい環境を作り出しています。

医療従事者は、入院期間と合併症を軽減するため、低侵襲の弁置換処置への移行を進めています。Boston Scientific や Edwards Lifesciences などの大手企業は、臨床提携や流通チャネルの拡大を進めています。個別化された治療計画への移行も、患者の治療成果と処置の精度向上に貢献しています。

ニュージーランド

ニュージーランドは、2025年から2035年の心臓用人工器官市場において、5.6%のCAGR を記録すると予想されています。国内の高齢者人口の増加と、心臓血管疾患のリスク要因に対する認識の高まりが、弁置換療法の需要を後押ししています。全国的なスクリーニングプログラムによる早期発見への重点が、適切な介入を可能にしています。

ニュージーランドの心臓人工弁デバイス市場は、公立病院とメドトロニックやリバノバなどの国際的なデバイスメーカーとの協業から恩恵を受けています。外科手術の研修の強化と遠隔医療の導入により、特に地方における専門医療へのアクセスが改善されています。医療インフラへの投資に対する政府の支援により、次世代の心臓用人工器官の展開が引き続き促進されています。

セグメント別分析

製品の種類別

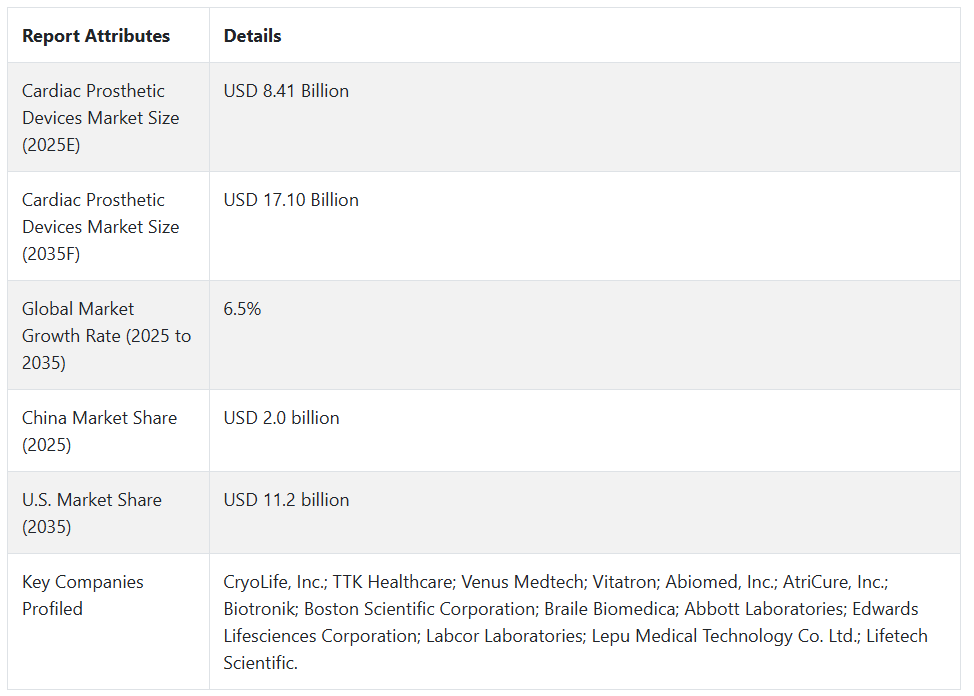

心臓用人工器官産業は、2025年に28%のシェアを占める埋め込み型ペースメーカーが主となり、次いで25%のシェアを占める経カテーテル心臓弁が続きます。

埋め込み型ペースメーカーは、心筋に継続的な電気刺激を与えることで、不整脈、特に徐脈の治療に広く使用されています。このセグメントの主要企業は、メドトロニック、アボット・ラボラトリーズ、BIOTRONIK です。

メドトロニック社およびアボット社の Azure XT および Assurity MRI ペースメーカーなどの新しいデバイスには、遠隔モニタリング機能および MRI 対応機能が搭載されており、長期の心臓ケアを必要とする高齢患者に最適なデバイスとなっています。

埋め込み型ペースメーカー患者数が最も多いのは北米で、その主な要因は、高齢者人口の増加、心血管疾患の有病率の高さ、および保険適用範囲の広さです。ヨーロッパが 2 番目に多く、ドイツとフランスが、確立された医療制度と技術力により、埋め込み手術の分野をリードしています。

経カテーテル心臓弁は、その低侵襲性および大動脈弁狭窄症、特に外科的介入が適さない患者の治療において臨床的に高い評価を得ていることから、この分野において大きなシェアを占めています。

エドワーズ・ライフサイエンスのSAPIEN 3とメドトロニックのEvolut PRO+は、このセグメントにおける最新の技術革新を体現し、特に経カテーテル大動脈弁置換術(TAVR)において、弁の性能向上と手術合併症の低減を実現しています。

米国とドイツは、高度な外科手術インフラと有利な保険償還環境により、経カテーテル心臓弁の主要地域産業を形成しています。アジア太平洋地域では、意識の高まり、医療へのアクセス改善、および心臓血管の健康に関する政府の取り組みにより、手術件数が増加しています。

植込み型ペースメーカーおよび経カテーテル心臓弁は、技術の採用と世界的な普及により、心臓インターベンション治療の中心的な役割を担い続けています。

エンドユーザー別

2025 年までに 55% の業界シェア を占めると予測される病院患者は、心臓用人工器官市場において他のエンドユーザーを上回ると予測されています。

心臓の手術は、その広大なインフラ、熟練した心臓専門医、そして確固たる外科的専門知識により、この分野にふさわしい病院でのみ行われています。緊急手術と予定手術の両方で患者が絶えず流入しているため、これらの施設では埋め込み型ペースメーカーおよび経カテーテル心臓弁の需要が常に高まっています。

これに関連して、より複雑な外科的介入の照会センターとしての役割を果たし、この産業に重みを加えている、クリーブランドクリニック(米国)、マウントエリザベス病院(シンガポール)、Charité – Universitätsmedizin Berlin(ドイツ)などの主要機関があります。

心臓および心調律の専門クリニックを含む専門センターは、20% のシェアを占め、心臓血管の診断および介入に重点を置いています。この種の施設は、ケアの経路を効率化し、埋め込み手術へのアクセスを迅速化しています。

このセグメントの成長は、北米、西ヨーロッパ、およびアジア太平洋の先進国における外来および日帰り手術の需要に牽引され、ますます顕著になると思われます。この傾向は、費用対効果、患者の回転率、および術後ケアの制限に重点を置いている、テキサス・ハート・インスティテュート(米国)およびナラヤナ・ヘルス(インド)の 2 つの心臓部門によって容易に説明できます。

ハイテク病院と専門センターの両方にスキルと可用性が集中しているため、心臓用人工器官市場には継続的にビジネスチャンスが生まれています。規模と豊富なリソースを持つ病院が依然として支配的ですが、専門センターは先進国および発展途上国において、外科手術の利便性と効率性を向上させています。

競争の見通し

心臓用人工器官市場は、この確立された医療機器分野におけるトッププレーヤー、新しいイノベーター、およびニッチなバイオテクノロジー企業間の競争によって特徴付けられています。主要企業は、経カテーテル心臓弁、機械式心臓ポンプ、ティッシュエンジニアリングによる人工器官など、自社製品群に最先端技術を取り入れることを重視しています。しかし、産業のシェアを拡大し、イノベーションを推進するには、病院、研究機関、規制機関との提携も同様に重要です。

規制遵守と承認プロセスは、競争環境を形作る主要な要因となっています。企業は臨床試験と研究においても非常に競争が激化しています。これは、FDA、EMA、その他の国際機関による厳格な規制が背景にあります。さらに、企業は最小侵襲手術、生体適合性、長期耐久性などの分野で製品を差別化することで競争を繰り広げています。

ほとんどの企業が、技術力を強化し、事業地域を拡大するために、革新的なスタートアップ企業を買収しているため、M&A は引き続きトレンドとなっています。例えば、大企業は、患者の治療成果を向上させるため、AI による診断やロボット支援手術を心臓用人工器官のソリューションに組み込むケースが増えています。さらに、デジタルプラットフォームを利用して、リアルタイムのモニタリングや移植後の患者ケアを提供する企業も登場しています。

新興産業に新規参入する企業が、より手頃な価格の製品を提供しているため、価格競争も重要な要素となっています。大手企業は、耐久性と性能に優れた高品質の製品に注力している一方、小規模企業は、手頃な価格と入手しやすさを戦略として、新興市場をターゲットとする傾向があります。政府の取り組みや保険償還政策は、低コストの医療ソリューションを採用して製品の強化を図る企業にとって、その位置付けにさらなる影響を与える傾向があります。

主要企業の概要

エドワーズライフサイエンス社 (20-25%)

経カテーテル心臓弁および外科用心臓弁のリーダーであるエドワーズライフサイエンス社は、革新と世界規模の戦略的病院提携により、引き続き業界を支配しています。

アボット・ラボラトリーズ (18-22%)

アボット社は、僧帽弁技術とリアルタイム診断画像ソリューションに重点を置いて、心臓プロテーゼ分野での存在感を拡大しています。

ボストン・サイエンティフィック社 (15-20%)

ボストン・サイエンティフィック社は、低侵襲の心臓構造治療への投資により、特に新興産業における競争力を強化しています。

メドトロニック社 (12-17%)

メドトロニック社は、AI 駆動の診断と心臓弁プロテーゼを統合した、幅広い心臓ケア製品ポートフォリオを活用し、患者の治療成果の向上に貢献しています。

バイオトロニック社 (8-12%)

Biotronik は、信頼性と長寿命に重点を置いたハイテクペースメーカーおよび ICD を専門とし、埋め込み型心臓デバイス分野における主要企業です。

その他の主要企業(合計 25~35%)

- CryoLife, Inc.

- TTK Healthcare

- Venus Medtech

- AtriCure, Inc.

- Braile Biomedica

主要企業

- CryoLife, Inc.

- TTK Healthcare

- Venus Medtech

- Vitatron

- Abiomed, Inc.

- AtriCure, Inc.

- Biotronik

- Boston Scientific Corporation

- Braile Biomedica

- Abbott Laboratories

- Edwards Lifesciences Corporation

- Labcor Laboratories

- Lepu Medical Technology Co. Ltd.

- Lifetech Scientific

セグメント

製品の種類別:

このセグメントは、植込み型ペースメーカー、外部ペースメーカー、経カテーテル心臓弁、組織心臓弁、および機械式心臓弁に分類されます。

エンドユーザー別:

このセグメントは、病院、専門センター、外来手術センター、その他に分類されます。

地域別:

このセグメントは、北米、南米、ヨーロッパ、アジア太平洋、および中東・アフリカ(MEA)に分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 7. 世界市場 – 価格分析

- 8. 2020 年から 2024 年までの世界市場規模分析、および 2025 年から 2035 年までの予測

- 9. 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測(製品種類別

- 9.1. 埋め込み型ペースメーカー

- 9.2. 外部ペースメーカー

- 9.3. 経カテーテル心臓弁

- 9.4. 組織心臓弁

- 9.5. 機械式心臓弁

- 10. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、エンドユーザー別

- 10.1. 病院

- 10.2. 専門医療センター

- 10.3. 外来手術センター

- 10.4. その他

- 11. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ (MEA)

- 12. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 16. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 17. オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. CryoLife, Inc.

- 21.2. TTK Healthcare

- 21.3. Venus Medtech

- 21.4. Vitatron

- 21.5. Abiomed, Inc.

- 21.6. AtriCure, Inc.

- 21.7. Biotronik

- 21.8. Boston Scientific Corporation

- 21.9. Braile Biomedica

- 21.10. Abbott Laboratories

- 21.11. Edwards Lifesciences Corporation

- 21.12. Labcor Laboratories

- 21.13. Lepu Medical Technology Co. Ltd.

- 21.14. Lifetech Scientific

- 22. 使用した仮定および略語

- 23. 調査方法

| ※参考情報 心臓用人工器官は、心臓の機能を補助または代替するために使用される医療機器です。これらのデバイスは、心臓病や心不全に悩む患者に対して、通常の心臓の機能を補完し、生活の質を向上させることを目的としています。心臓用人工器官には、さまざまな種類があり、それぞれ特定の用途や機能を持っています。 まず、代表的な心臓用人工器官として、人工心臓と左 ventricular assist device(LVAD)が挙げられます。人工心臓は、心臓が完全に機能しない場合に、一時的または永続的に心臓の役割を果たすために設計されています。このようなデバイスは、患者が移植を待つ間や心臓の機能が回復するまでの間に使用されることが多いです。 一方、LVADは、左心室の機能を補助するためのデバイスであり、主に末期の心不全の患者に使用されます。LVADは、心臓が十分に血液を送り出せない状況で、血液の流れを改善するために使用されます。これにより、患者の体に必要な酸素と栄養素を供給し、生活の質を向上させることができるのです。 さらに、心臓用人工器官には、異なるサイズや形状、機能を持つ血管内デバイスもあります。心臓弁置換手術に用いられる人工弁もその一例です。これらは、心臓の機能を正常化するために、劣化した心臓弁を置き換えるために使用されます。人工弁は生体材料や機械材料で作られ、患者の状態や医師の判断によって選択されます。 心臓用人工器官の用途は、主に心機能の補助や代替ですが、これだけにとどまりません。臨床現場では、これらのデバイスが心臓移植の待機期間を延ばす助けとなるほか、手術や他の治療法と組み合わせて活用されることもあります。また、一部の心臓用人工器官は、心不全患者のリハビリテーションを支援するために、心機能のモニタリングやデータ収集を行う機能を備えているものもあります。 近年、心臓用人工器官の開発には、さまざまな関連技術が利用されています。例えば、センシング技術やバイオエンジニアリング、さらにはナノテクノロジーなどが挙げられます。これらの技術は、デバイスの性能向上や、生体適合性、耐久性の改善に寄与しています。また、テレメディスン技術の進歩により、患者の状態をリアルタイムでモニタリングするシステムも開発され、医療チームが適切なタイミングで介入できるようになっています。 また、心臓用人工器官の使用には、倫理的な視点やコストの問題も伴います。高額な治療費や、デバイスに伴う合併症のリスクを考慮する必要があります。これらの課題を克服するため、研究者や医療の専門家は新しい材料や技術の開発に取り組み続けています。 心臓用人工器官は、心臓病患者の治療に革新をもたらす重要な役割を果たしています。今後の研究と技術の進展により、さらに効果的で安全性の高いデバイスが開発されることが期待されています。心臓用人工器官は、患者の生命を延ばすだけでなく、生活の質を向上させるための重要な道具として、ますます注目を集めています。 |