世界的に、大腸がん、消化器疾患、泌尿器疾患などの慢性疾患や加齢に伴う疾患が増加しています。これらの疾患は、適切な診断と継続的な治療のためには内視鏡検査が不可欠です。そのため、内視鏡カメラは病院だけでなく、外来手術施設においても必須の医療機器となっています。

技術の進歩は、この分野に革命的な変化をもたらしています。新しい内視鏡カメラは、超高解像度(4K 以上)、被写界深度、低照度撮影性能の向上、リアルタイムの画像分析やデータ処理のためのデジタルプラットフォームとのインターフェースなどを備えたものがますます増えてきています。さらに、AI ベースの画像分析、3D イメージング、ロボット手術システムの導入により、手術の精度とワークフローの効率が飛躍的に向上しています。

また、利便性と柔軟性が最優先される地方部の医療現場や外来手術センターでは、ワイヤレスで持ち運び可能なカメラシステムも人気が高まっています。ポイントオブケア診断や遠隔患者モニタリングの重要性が増していることも、発展途上の産業における需要を後押ししています。

しかし、力強い成長見通しにもかかわらず、いくつかの課題もあります。機器の高コストと熟練したオペレーターの必要性は、特に低所得国において、普及を制限する要因となる可能性があります。さらに、接続されたデバイスやクラウドストレージに関するデータセキュリティの懸念は、メーカーと医療従事者にとって引き続き重要な課題となっています。

しかし、世界的な手術件数の増加と医療システムのさらなる発展に伴い、高度な内視鏡画像診断の需要は徐々に増加するでしょう。特にアジア太平洋、ラテンアメリカ、中東におけるデジタル医療インフラ、医療教育、病院の設備更新のための資金調達は、既存企業および新規参入企業にとって新たなビジネスチャンスを生み出すでしょう。

内視鏡カメラ市場は、臨床需要、技術開発、およびより正確で侵襲性の低い外科的介入を求める世界的な傾向に後押しされ、2035 年まで堅調な長期的成長が見込まれています。

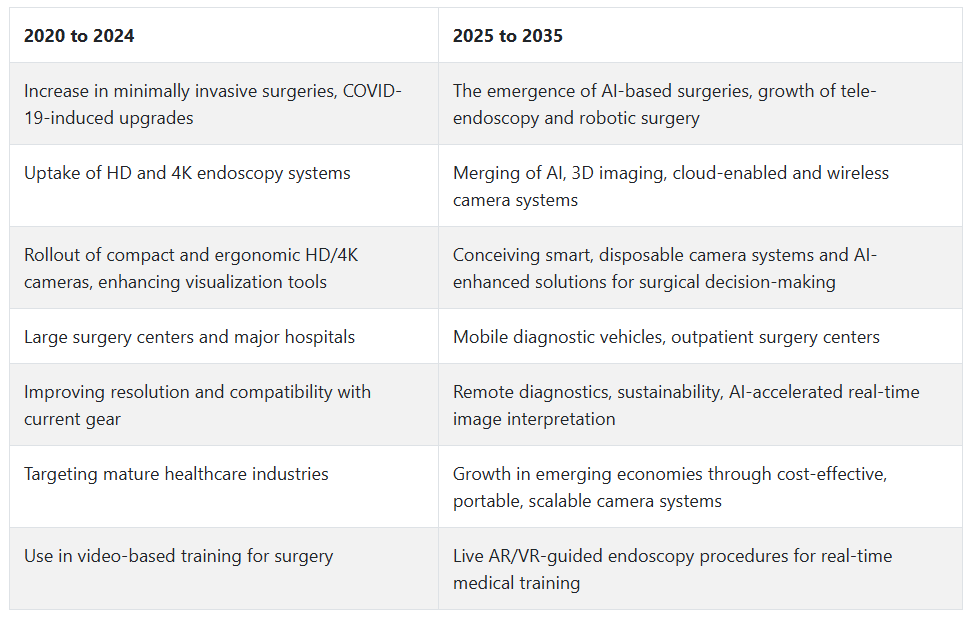

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、内視鏡カメラ市場は、低侵襲手術の採用拡大と消化器系および大腸の健康に対する意識の高まりを主な要因として、成長が加速しました。パンデミックは、遠隔診断と清潔で効果的な手術機器の必要性を浮き彫りにし、病院はHDおよび4Kカメラへのアップグレードを進めました。

オリンパスやストライカーなどの主要企業は、視認性を向上させ、高度な手術の精度を向上させる高解像度カメラヘッドを発売しました。病院はまた、リアルタイムのトレーニングと教育のための内視鏡ビデオシステムへの投資を開始しました。

2025年から2035年にかけては、AI による画像分析、3D 内視鏡、ロボット対応カメラシステムによる変革が起こる可能性があります。将来は、診断や手術計画を支援するために、クラウド接続やリアルタイムデータ処理がデバイスに組み込まれるようになるでしょう。

メーカーは、ワイヤレスカメラ技術、単回使用の滅菌部品、およびエコフレンドリーな包装を強調しています。さらに、外来内視鏡検査センターや遠隔内視鏡検査プラットフォームの利用の増加も、特に遠隔地や医療不十分な地域におけるアクセス性を向上させるでしょう。

内視鏡カメラ市場の国別分析

米国

米国の内視鏡カメラ市場は、2025年から2035年の間に6.3%の安定したCAGRで成長すると予想されています。その主な要因は、低侵襲手術の急速な革新と高解像度画像技術への投資の増加です。需要は、慢性胃腸疾患の発生率の増加と、外来手術センターや専門クリニックにおける次世代内視鏡システムの急速な採用によって推進されています。

有利な償還制度と堅固な医療インフラも、この上昇傾向に大きく貢献しています。米国の競争市場を支配する注目すべき企業としては、4K および 3D イメージングなどの技術トレンドを活用している Stryker Corporation、Boston Scientific Corp.、Olympus Corp. が挙げられます。

外科用視覚化装置への人工知能の導入により、手術の精度と結果の質が着実に向上するでしょう。医療機器メーカーと病院システムとのパートナーシップの強化により、製品の導入効率が向上し、産業の長期的な拡大が維持されます。

英国

英国も、デジタル画像診断および内視鏡画像診断システムの持続的な進歩により、予測期間において内視鏡カメラ市場で5.7%のCAGRを達成すると予測されています。早期診断率の向上と手術待ち時間の短縮を最優先課題とする国民保健サービス(NHS)も、高品質の内視鏡カメラの調達を後押しすると予想されます。胃腸疾患および大腸疾患の全国的なスクリーニングプログラムも、この製品の採用をさらに促進しています。

主要企業 Karl Storz SE & Co. KG、オリンパス株式会社、富士フイルムホールディングス株式会社は、公立および私立病院との戦略的提携により、強い存在感を示しています。術後の治療結果の向上と入院期間の短縮が重視されることから、効率的で統合された内視鏡製品の需要がさらに高まっています。コスト削減と技術の互換性は、英国の今後の動向に関する課題として引き続き重要となるでしょう。

フランス

フランスの内視鏡カメラ市場は、2025年から2035年の期間に年平均成長率(CAGR)5.5%で成長すると予測されています。これは主に、医療画像技術の革新と公衆衛生プログラムへの政府支出の増加が要因です。病院施設の近代化と消化器疾患のスクリーニングサービスの拡大が、販売環境を好転させています。大学病院や専門施設における次世代画像プラットフォームの設置が、需要をさらに後押ししています。

Richard Wolf GmbH、Pentax Medical、Medtronic plc などの企業は、ターゲットを絞った流通チャネルとサービスパートナーシップを通じて、製品の入手可能性を強化しています。超高精細およびワイヤレスカメラシステムの成長により、手技の効率と視覚的精度が再構築されています。欧州の医療機器フレームワークとの規則の同期化も、製品の承認を促進し、新技術の迅速な導入を可能にしています。

ドイツ

ドイツの内視鏡カメラ市場は、外科手術技術および診断分野における官民の堅調な投資により、予測期間中は CAGR 5.8% の成長が見込まれています。都市部の医療施設における精密内視鏡機器の採用と AI ベースのイメージングプラットフォームへの関心は、長期的なトレンドを決定づけています。研究病院や教育機関は、初期段階の機器試験を通じて臨床の革新を推進しています。

オリンパス、KARL STORZ、B. Braun Melsungen AG などの主要企業は、強固なメンテナンスおよび流通基盤に支えられ、強い存在感を示しています。臨床品質、ロボット手術システムとの互換性、ソフトウェア統合機能により、高度なカメラソリューションの市場性が向上しています。ドイツの強力な医療機器製造基盤は、絶え間ない現地のイノベーションと輸出を支えています。

イタリア

イタリアの内視鏡カメラ市場は、低侵襲診断の需要の高まりと病院の近代化イニシアチブによる緩やかな成長に後押しされ、2035 年まで CAGR 4.9% の成長が見込まれています。がんの早期発見の重要性が高まり、EU の医療開発プログラムへの参加が拡大していることも、成長に好影響を与えています。しかし、医療インフラの地域差により、導入の均一化には課題があります。

富士フイルム、オリンパス、スミス・アンド・ネフューなどの大手企業は、カスタマイズされた製品と地域化されたサービスネットワークにより、産業の要件に対応しています。小型クリニックでは、持ち運び可能な携帯型内視鏡機器への支出が特に活発です。モバイル画像診断機能と人間工学に基づいた設計を統合することで、診断プロセスを改善し、外来施設での利用率を向上させることができる可能性があります。

韓国

韓国も、2025年から2035年の間にCAGR 6.0%という堅調な成長が見込まれています。韓国は、医療技術分野が盛んであり、政府も医療のデジタル化に熱心に取り組んでいます。光学診断、リアルタイム画像診断、AI ベースの内視鏡ソフトウェアの進歩により、高性能カメラシステムへの移行が加速しています。

疾患の早期発見に向けた政府の取り組みにより、技術的に高度な診断機器の需要が固まっています。オリンパス、メドトロニック、インテュイティブ・サージカルなどの主要企業は、医学部や多専門クリニックとの提携を通じて、その存在感を拡大しています。3D および 4K 映像の需要は、特に腫瘍学および消化器内科で増加しています。

病院用画像診断装置の絶え間ない開発と手技の精度の重視により、三次医療施設での採用が引き続き進むでしょう。

日本

日本の内視鏡カメラ市場は、診断および画像診断の革新の伝統に支えられ、予測期間中は年平均成長率 5.4% を記録すると予想されます。高齢化と胃腸疾患の発生率の上昇により、内視鏡による頻繁な介入の需要が高まっています。臨床医が非侵襲的な診断手段を好む傾向から、最先端の画像診断機器への投資が拡大しています。

オリンパスは、国の保健機関との提携や継続的な研究開発投資により、国内市場で高いシェアを誇っています。AI ベースの検出技術やクラウドストレージベースの画像技術の普及により、手技の効率と患者データ管理が向上しています。政府支援による公立病院の技術アップグレードは、引き続き長期的な成長の主な推進要因のひとつです。

中国

中国の内視鏡カメラ市場は、積極的な医療改革、病院インフラの整備、ハイエンドの医療診断を求める中流階級の増加により、予測期間において CAGR 7.1% と最も高い成長が見込まれています。

国内の製造能力の急速な拡大と病院のアップグレードプログラムへの投資の拡大が、デジタル内視鏡技術の急速な採用を後押ししており、Mindray、Olympus、Boston Scientific などの外国企業は、都市部や第 2 層都市での需要の拡大に対応するため、事業拡大を進めています。

AI およびクラウドベースのカメラシステムの採用は、特に大規模な総合病院において勢いを増しています。費用対効果に優れ、かつ高性能な画像診断ソリューションが重視される傾向は、公的および民間の医療分野の両方で力強い成長を促進する見通しです。

オーストラリア

オーストラリアの内視鏡カメラ市場は、消化器内科および泌尿器科での検査件数の増加、および画像診断インフラへの投資の拡大を牽引役として、2025年から2035年にかけて年平均成長率5.2%で拡大すると予測されています。がん検診および早期疾患発見に関する国の医療政策が、技術的に高度なカメラシステムの需要を後押ししています。

Karl Storz、Olympus、Stryker などの主要企業は、販売代理店との提携や戦略的な臨床医教育プログラムを通じて、その地位を固めています。外来手術施設におけるワイヤレスで携帯可能な画像診断システムへの移行は、柔軟で処理能力重視の診断プロセスへの方向性を示しています。手技の精度向上と回復期間の短縮に重点が置かれる傾向は、今後も調達先の選択を左右する要因となるでしょう。

ニュージーランド

ニュージーランドでは、公的医療支出の改善と、地方や地域の診療所における内視鏡検査の利用拡大により、CAGR 4.7% の成長が見込まれています。公立病院の診断範囲の拡大と待機者数の削減を目指すプログラムにより、高効率の画像診断装置の需要が拡大しています。

オリンパス、ペンタックスメディカル、ストライカーなどの

企業は、小規模な診療環境に適した、拡張可能な内視鏡ソリューションとアフターサービスパッケージで需要に対応しています。デジタル接続、画像アーカイブ、コンパクトなシステム設計が重視されていることは、分散型医療施設のニーズと合致しています。医療技術が十分でない地域における医療技術の向上に関する政府の取り組みも、売上拡大の追い風となるでしょう。

セグメント別分析

用途別

内視鏡カメラ市場は、慢性疾患の有病率の増加と低侵襲手術の採用拡大により、2025年までに成長が見込まれています。アプリケーション別では、消化器科が最大のシェアを占め、全体の約35%を占めると推定されています。これは、大腸内視鏡検査、食道胃十二指腸内視鏡検査(EGD)、ERCPなどの手技における内視鏡カメラの広範な活用が要因です。

大腸がん、潰瘍、炎症性腸疾患(IBD)などの消化器疾患の発生率上昇が、高度な高解像度画像システムへの需要を後押ししています。オリンパス株式会社、富士フイルムホールディングス株式会社、ペンタックスメディカルが、最先端のソリューションで消化器分野をリードしています。

例えば、オリンパスの内視鏡システム「EVIS X1」は、テクスチャおよびカラーエンハンスメントイメージング(TXI)やレッドダイクロミックイメージング(RDI)などの技術により、病変の検出能力を向上させ、診断の精度を飛躍的に高めています。

一方、呼吸器科は、慢性閉塞性肺疾患(COPD)、肺がん、結核などの呼吸器疾患患者の増加により、2025年には約15%の市場シェアを占めると予測されています。

報告書によると、気道疾患の診断は主に気管支鏡検査に依存しており、これは高解像度カメラシステムが呼吸器系を明確かつ詳細に可視化する能力に依存しています。

この産業の主要企業としては、カールストルツ、富士フイルム、Ambu A/S が挙げられます。Ambu は、aScope 4 Broncho という注目すべき使い捨て HD 気管支鏡を提供しており、これは集中治療や救急医療における感染管理とアクセス性の面で大きな進歩です。

内視鏡カメラ技術の分野における革新の継続と、リアルタイムで正確な診断に対する世界的なニーズにより、消化器内科と呼吸器内科の 2 つの分野は、2025 年以降も引き続き成長を牽引する中核分野であり続けるでしょう。

製品の種類別

2025 年の内視鏡カメラ市場は、製品の種類によって 2 つのカテゴリーに分類され、第 1 カテゴリーはデバイス、第 2 カテゴリーは付属品となり、デバイスが 70% の大きなシェアを占める見通しです。優れた解像度、画像安定化、4K および 3D イメージングなどの高度な機能を備えた高性能カメラシステムに対する需要が引き続き高まっていることから、その優位性は今後も続くでしょう。

デバイスは、消化器科、呼吸器科、泌尿器科などにおける複雑な診断や手術介入時に明確な可視化を確保する上で重要な役割を果たしています。オリンパス株式会社のロジャー、ストライカー・コーポレーション、カール・ストルツは、この分野の主要なイノベーターです。

例えば、Stryker の 1688 AIM 4K プラットフォームは、蛍光イメージングや IR 視覚化などの高度なイメージング技術を統合しており、外科医は、高い精度と低外傷で外科的介入を行うことができます。

一方、付属品は 2025 年に約 30% のシェアを占める見通しです。これらの部品は、カメラ制御ユニット、ライトケーブル、アダプター、内視鏡システムの適切な機能を維持するシースなど、必須の部品です。付属品のシェアは小さいものの、システムの互換性、性能の向上、メンテナンスに欠かせない部品です。

富士フイルムホールディングス、ボストン・サイエンティフィック、リチャード・ウルフ GmbH などの企業は、さまざまな内視鏡プラットフォームに対応した多くの付属品を供給しています。付属品や周辺製品は頻繁にアップグレードや交換が行われるため、このセグメントは引き続き堅調に推移するでしょう。付属品は内視鏡のエコシステムに欠かせない部品であるため、その費用は常に発生します。

世界中の医療従事者が手術室の最新診断インフラや機器のアップグレードに投資しているため、これらのハイエンド内視鏡装置および補完的な付属品の需要は引き続き堅調で、2025 年以降もこのセグメントの成長を促進するでしょう。

競争の見通し

内視鏡カメラ市場は、大手医療機器メーカーと専門画像技術プロバイダー間の激しい競争によって特徴付けられます。主要企業は、低侵襲手術の改善のために、高解像度画像、3D 視覚化、AI 支援診断を重視しています。

各社は、ロボット支援内視鏡とクラウドベースの画像保存ソリューションの融合に向けた研究開発に資金を投入し、技術的優位性を強化しています。医療機関や外科センターとの合弁事業も、売上拡大に重要な役割を果たしています。

規制当局の承認と医療画像基準への厳格な遵守は、競争ポジションに影響を与えます。企業はFDA認証やCEマーク取得など、認証プロセス完了に多大な時間と資金を要します。これらの承認は成長達成のための重要なステップです。

小型化とワイヤレス画像ソリューションの商業化におけるイノベーションは、他の主要プレイヤー間の競争環境をさらに決定付けます。一方、リアルタイムAI画像処理などのソフトウェア更新の適用は、手術の精度向上と臨床結果の改善をもたらします。

統合は、非常に大規模な企業がニッチな画像診断および光学関連企業を買収して製品ラインナップを強化する、好ましい手段となっています。各社は、内視鏡の AI 解釈に関連する事業を拡大しており、診断の精度向上と手術ガイダンスに関するフィードバックの提供において、より大きな成功を収めています。これらの企業は、新興の内視鏡カメラ市場における製品開発と採用を支援するため、提携病院や学術研究機関と提携契約を締結しています。

内視鏡カメラ市場の価格戦略は、技術の高度化に応じてさまざまで、トップブランドは 4K および 3D 内視鏡カメラを発売し、新興企業は基本的な画像機能を備えた低価格の製品を提供しています。

既存企業は、確立した流通ネットワーク、高度な独自開発の画像センサー、統合されたエコシステムに依存しています。一方、新規参入企業は、手頃な価格と地域別の普及戦略に重点を置いています。

主要企業動向

オリンパス(20-25%)

オリンパスは、先進的な4Kおよび3D内視鏡画像ソリューション、継続的な研究開発投資、グローバルな販売網でリードしています。

カール・ストルツ(15-20%)

カール・ストルツは、AI搭載の診断用内視鏡と病院・手術センターとの強固な連携で地位を強化しています。

ストライカー (12-17%)

ストライカーは、高解像度およびロボット支援内視鏡カメラに重点を置き、低侵襲手術の精度を高めています。

リチャード・ウルフ社 (8-12%)

リチャード・ウルフ社は、コスト効率に優れた画像診断ソリューションに重点を置き、中規模病院や外来手術センターで支持を拡大しています。

深セン Mindray Bio-Medical Electronics Co. Ltd. (5-9%)

Mindray は、新興の医療業界をターゲットに、手頃な価格の高解像度内視鏡カメラで産業での存在感を拡大しています。

その他の主要企業(合計 30~40%)

-

- SCHÖLLY FIBEROPTIC GMBH

- Xuzhou AKX Electronic Science And Technology Co. Ltd.

- Gimmi GmbH

- B. Braun Melsungen AG

- MEDIT INC.

主要企業

-

- Olympus

- KARL STORZ

- SCHÖLLY FIBEROPTIC GMBH

- Richard Wolf GmbH

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- Xuzhou AKX Electronic Science And Technology Co. Ltd.

- Gimmi GmbH

- Stryker

- B. Braun Melsungen AG

- MEDIT INC.

セグメント

用途別

セグメントは、消化器内科、呼吸器内科、整形外科、心臓内科、耳鼻咽喉科、婦人科、神経内科、泌尿器科に分類されます。

製品種類別

セグメントは、機器および付属品に分類されます。

エンドユーザー別

セグメントは、病院、診断センター、その他に分類されます。

地域別

セグメントは、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)に分類されます。

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データ

- 5. グローバル市場需要(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 6. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、用途別

- 6.1. 消化器内科

- 6.2. 呼吸器内科

- 6.3. 整形外科

- 6.4. 心臓内科

- 6.5. 耳鼻咽喉科

- 6.6. 婦人科

- 6.7. 神経内科

- 6.8. 泌尿器科

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 7.1. 機器

- 7.2. 付属品

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 8.1. 病院

- 8.2. 診断センター

- 8.3. その他

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA

- 10. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 11. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 15. 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 16. 市場構造分析

- 17. 競争分析

- 17.1. Olympus

- 17.2. KARL STORZ

- 17.3. SCHÖLLY FIBEROPTIC GMBH

- 17.4. Richard Wolf GmbH

- 17.5. Shenzhen Mindray Bio-Medical Electronics Co. Ltd.

- 17.6. Xuzhou AKX Electronic Science And Technology Co. Ltd.

- 17.7. Gimmi GmbH

- 17.8. Stryker

- 17.9. B. Braun Melsungen AG

- 17.10. MEDIT INC.

- 18. 使用した仮定および略語

19. 調査方法

| ※参考情報 内視鏡カメラは、内部の臓器や組織を観察するための医療機器であり、特に消化管や呼吸器などの診断や治療に広く用いられています。内視鏡は、細長い管状の構造を持ち、先端にはカメラが装着されており、光源も内蔵されています。これにより、体内の様子をリアルタイムでモニタリングできるため、医師は非侵襲的に診断や治療を行うことが可能です。 内視鏡カメラの種類には大きく分けて、上部消化管内視鏡、下部消化管内視鏡、呼吸器内視鏡、泌尿器内視鏡などがあります。上部消化管内視鏡は、食道や胃、十二指腸などを観察するために使用されます。これに対して、下部消化管内視鏡は大腸や直腸を調べる際に役立ちます。呼吸器内視鏡は、気管支や肺の内部を視察し、病変の確認や生検を行うために使用されます。また、泌尿器内視鏡は尿道や膀胱を観察し、尿路の問題を診断するのに便利です。 内視鏡カメラの用途は多岐にわたります。主な用途としては、ポリープの切除、組織の生検、炎症や感染の確認、腫瘍の診断、内部の出血の原因特定などがあります。これによって、患者に対する負担を最小限に抑えつつ、効果的に病気を特定し、治療を行うことができます。また、近年では、内視鏡手術も普及し、より侵襲の少ない治療法が可能となっています。このため、内視鏡カメラは外科的手術の分野でも重要な役割を果たしています。 関連技術としては、画像処理技術や小型化技術が挙げられます。内視鏡カメラは高画質の画像を得るために、最新のセンサー技術を活用しています。これにより、細部の視認性が高まり、病変の早期発見に寄与しています。また、内視鏡の操作性を向上させるための小型化技術も進歩しており、患者への負担が軽減されています。さらに、3D映像技術や拡大内視鏡技術も進展しており、より詳細な観察が可能となっています。 内視鏡カメラの進化により、手術支援ロボットとの連携も増えています。これにより、医師はより精密な操作が可能になり、手術の成功率が向上しています。また、AI(人工知能)を用いた自動診断システムも開発されており、内視鏡画像を解析して異常を迅速に検出することが期待されています。このように、内視鏡カメラは単なる観察機器から、先進的な診断・治療を支える重要なツールへと進化しています。 以上のように、内視鏡カメラは医療現場において非常に重要な役割を果たしています。これからも技術革新が進むことで、さらなる診断能力の向上や治療法の発展が期待されます。患者のQOL(生活の質)向上に寄与するためにも、内視鏡カメラ技術の進歩は欠かせないものとなるでしょう。医療従事者はこれらの技術を駆使し、より良い医療サービスを提供することが求められています。 |