市場規模と予測

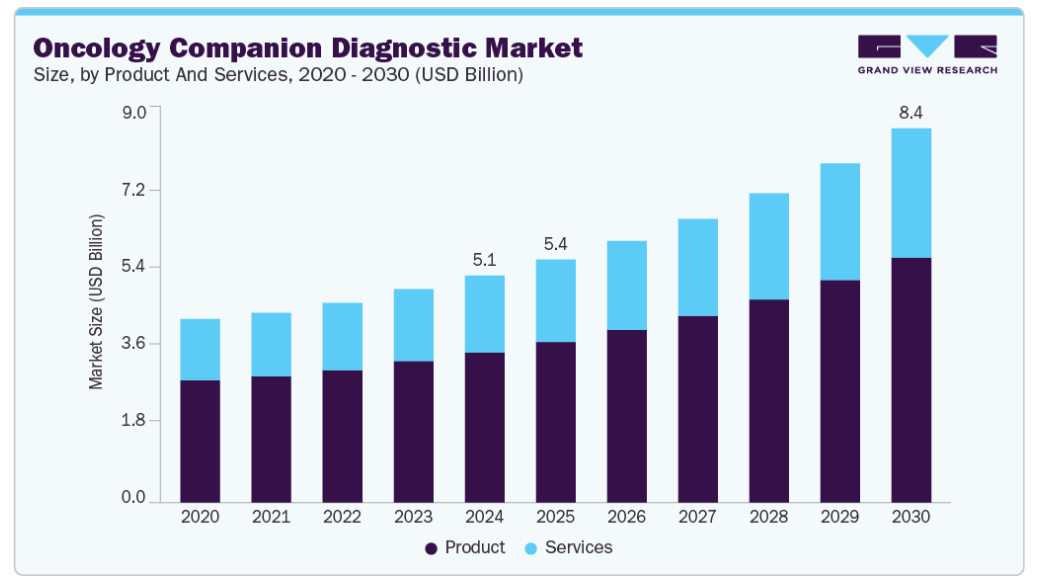

- 2024 市場規模:50.9億ドル

- 2030年推定市場規模:83.8億ドル

- 為替レート: 9.02% (2025-2030)

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

汎米保健機構(PAHO)によると、2023年には約2,000万人の新規がん患者と1,000万人の死亡が予測され、2050年には年間報告がん患者が3,000万人に達する可能性があります。がん罹患率の上昇に伴い、患者の転帰を改善し、医療費を効果的に管理するために、早期かつ正確な診断ツールの必要性が高まっています。コンパニオン診断薬は、医師に診断と治療のための明確な臨床的根拠を提供することで、様々な疾患の治療効果を高めることができます。また、高価な標的化学療法薬の不必要な治療を減らすことで、患者資源と国民保険政策の適切な管理を行うことができます。例えば、2025年4月、Inside Precision Medicineは、精密腫瘍学の障壁を克服するコンパニオン診断(CDx)の重要な役割について論じた記事を発表しました。これらの診断薬は、適切な治療を導くことで患者の転帰を改善し、効果のない治療を最小限に抑えることで医療費を削減します。標的治療薬と並行してCDx検査を開発することで、臨床試験の成功率が向上し、製薬企業の研究開発費が削減されることが示されています。標的薬剤に対する需要の高まりと新薬開発コストの削減により、この市場は予測期間中に有利な成長を遂げると予想されています。

がん治療における精密医薬品へのシフトの高まりが、がんコンパニオン診断薬の需要を牽引しています。治療が患者固有の生物学的、環境的、ライフスタイル的要因にますます依存するようになるにつれ、標的治療に適した候補者を正確に特定できる診断薬のニーズが拡大しています。例えば、2024年9月に米国FDAは、BRCA遺伝子変異を有する転移性去勢抵抗性前立腺がん(mCRPC)に対するオラパリブ(リンパーザ)とアビラテロンおよびプレドニゾン/プレドニゾロンの併用療法のコンパニオン診断薬として、FoundationOne CDxおよびFoundationOne Liquid CDxを承認しました。今回の承認により、この併用療法が有効な患者を特定することが可能になり、この患者集団における第一選択治療の選択肢に対する重要なニーズに対応することができます。コンパニオン診断薬は、特に標的治療薬と組み合わせることで、早期かつ効果的な治療開始を可能にし、患者の転帰を改善し、試行錯誤のアプローチを削減します。

包括的ゲノムプロファイリング(CGP)の広範な採用が市場の需要をさらに促進しています。CGPは複雑な腫瘍ゲノムに関する詳細な洞察を提供し、免疫療法や腫瘍診断治療のような治療法について、より良い情報に基づいた決定をサポートします。CGPは、小規模なパネルや単一遺伝子検査よりも広範で包括的なゲノム解析を提供するため、個別化治療戦略を導くための重要なツールとなっています。例えば、2025年3月にPrecision Oncology誌に掲載された研究では、ベルギーにおける進行がん患者に対する全国的な包括的ゲノム・プロファイリング(CGP)の実施が評価されました。このイニシアチブは12の病院で93%の成功率を達成し、81%の症例で実用的な遺伝子マーカーを同定しました。全国分子腫瘍委員会は69%の患者に治療戦略を推奨し、23%は適合する治療を受けました。この研究は、分散型CGPの実現可能性を実証し、同地域におけるプレシジョン・オンコロジーを前進させる可能性を強調しました。したがって、コンパニオン診断薬の需要は、がん治療の最適化と患者の転帰の改善におけるその役割に後押しされ、増加の一途をたどっています。

市場の集中度と特徴

がん領域のコンパニオン診断薬産業は、ゲノム技術の急速な進歩と個別化されたがん治療に対する需要の高まりにより、高度な技術革新を特徴としています。精密医薬品が臨床診療にますます組み込まれるにつれ、開発者は最新の標的治療の複雑性に対応する診断ツールを継続的に強化しています。例えば、2024年8月、米国FDAはイルミナのTruSight Oncology Comprehensive(TSO Comprehensive)検査を2つの標的治療薬(NTRK融合遺伝子陽性の固形がんに対するlarotrectinib(Vitrakvi)およびRET融合遺伝子陽性の非小細胞肺がん(NSCLC)に対するselpercatinib(Retevmo))のコンパニオン診断薬として承認しました。この承認は、500を超える遺伝子をプロファイリングし、様々な腫瘍技術において実用的なバイオマーカーを同定する汎癌検査であるTSO Comprehensiveのコンパニオン診断薬としての最初のクレームとなります。

主要な学術医療センターや国際的な医療機関とのグローバルなパートナーシップの拡大は、このセグメントの成長にさらに貢献しています。例えば、2024年12月、ガーダント・ヘルス社はベーリンガーインゲルハイム社との提携を発表し、主に欧米市場をターゲットに、進行肺がんにおけるHER2変異を検出するコンパニオン診断薬としてGuardant360 CDxリキッドバイオプシーを開発しました。これらの提携は、高度な診断ソリューションの開発と展開を加速し、プレシジョン・オンコロジーへの世界的なアクセスを改善し、複数の地域における規制当局の承認をサポートすることを目的としています。専門知識とリソースを結集することで、このような提携はイノベーションを促進し、最先端の診断薬を日常診療に組み込むことを促進します。

コンパニオン診断薬の使用には、プライバシー規制や倫理的配慮に従って取り扱われなければならない、機密性の高い患者データが含まれることが多くあります。そのため、診断機器のライフサイクルを通じて、進化する規制や基準へのコンプライアンスを維持することは、複雑さを増しています。例えば、インドにはコンパニオン診断薬の承認と規制のための特別なガイドラインや規制の枠組みはありません。

がん領域のコンパニオン診断薬市場において、製品の拡大は緩やかではありますが、戦略的なアプローチであることに変わりはありません。例えば、2024年11月、米国FDAは、HER2陽性(IHC 3+)の胆道がん(BTC)患者におけるザニダタマブ-hrii(ジヘラ)のコンパニオン診断薬として、PATHWAY抗HER2/neu(4B5)ウサギモノクローナル一次抗体検査を承認しました。本検査は、ジヘラによる治療の対象となる患者の同定を支援するものであり、この適応症で初めてFDAに承認された唯一のコンパニオン診断薬となります。今回の承認は、第2b相試験であるHERIZON-BTC-01試験のデータに基づいており、この患者集団においてジヘラによる全奏効率が52%であったことが示されています。このような取り組みは、希少がんや治療が困難ながんへの対応において特に重要であり、精密診断が臨床転帰に大きな影響を与える可能性があります。

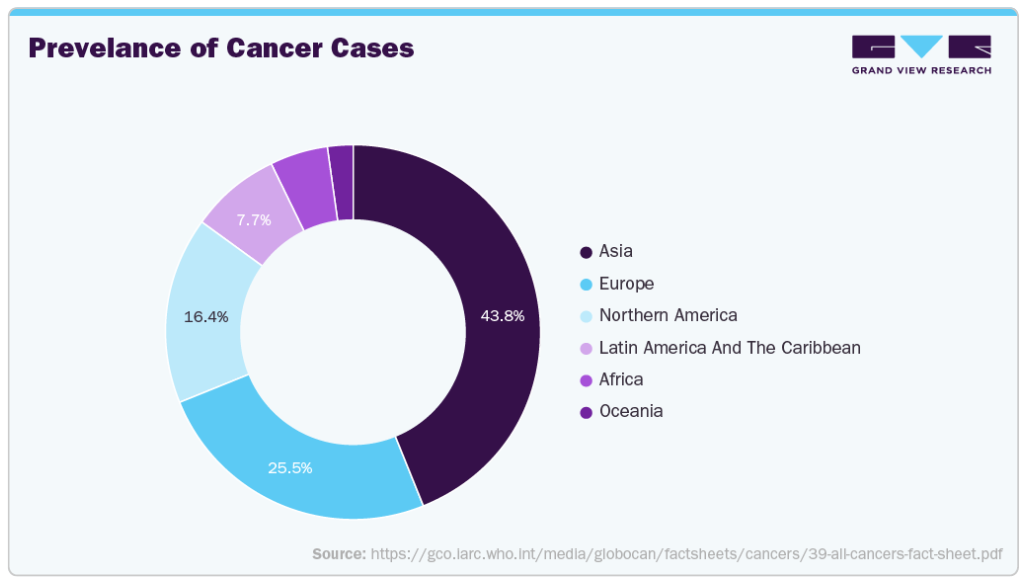

がん領域のコンパニオン診断薬市場は、精密医療の世界的な普及と医療インフラへの投資の増加により、地域的に大きく拡大しています。北米は、規制当局の強力な支援、高度な研究能力、革新的技術の早期導入により、依然として主要市場となっています。しかし、アジア太平洋地域とヨーロッパが高成長地域として急浮上しています。アジア太平洋地域では、がん罹患率の上昇、ゲノム検査へのアクセス拡大、政府の支援策が市場成長を加速させています。地域の拡大は、戦略的パートナーシップ、臨床試験協力、地域固有のニーズや規制要件を満たすことを目的とした主要市場参入企業によるローカライゼーション努力によってさらに支えられています。

製品とサービスの洞察

製品部門は、個別化医薬品の進歩やがん罹患率の増加を背景に、2024年に66.14%のシェアを獲得して市場を支配しました。このセグメントには、機器、消耗品、ソフトウェアなど、さまざまな技術の製品が含まれます。これらの診断は、腫瘍医が患者の腫瘍の分子プロファイルに基づいて治療計画を調整し、治療効果を向上させ、副作用を最小限に抑えるのに役立ちます。米国食品医薬品局(FDA)などの規制機関は、コンパニオン診断薬を承認するためのガイドラインを制定し、これらの検査が市場に出回る前に安全で有効であることを保証しています。例えば、2024年8月、米国FDAはイルミナのTruSight Oncology Comprehensive(TSO Comprehensive)検査を初の汎癌コンパニオン診断薬として承認しました。この体外診断(IVD)アッセイは、500以上の遺伝子を解析して固形がんにおける実用的なバイオマーカーを同定し、個別化治療の決定を促進します。TSO Comprehensive検査は次世代シーケンサーをユーティリティとして利用し、腫瘍変異負荷(TMB)スコアを提供することで、臨床的に関連性の高いバイオマーカーを同定できる可能性を高めます。

サービス分野は予測期間中に最も速いCAGRを記録する見込みです。サービス分野の成長を牽引するのは、コンパニオン診断薬(CDx)の開発サービスを提供するCovance、LabCorp、Q2 Solutionsなどのサービスプロバイダーの存在です。例えば、2024年6月、Foundation医薬品は米国のRepare Therapeuticsと提携し、lunresertibのMYTHIC第I/Ib相試験にゲノムプロファイリングサービスを提供し、コンパニオン診断薬を開発しました。 この提携は、プレシジョン・オンコロジーの推進と個別化治療戦略の開発加速におけるサービスプロバイダーの役割の拡大を浮き彫りにし、この市場セグメントの成長をさらに促進します。

技術的洞察

ポリメラーゼ連鎖反応(PCR)セグメントは、2024年に28.03%のシェアで市場を支配しました。市場で入手可能なリアルタイムPCRアッセイは、高い特異性と感度を提供し、がん診断のための主要な方法となっています。さらに、リアルタイムPCR処置はがんマーカーの分析に有利な選択肢です。臨床検査室では、リアルタイムPCRは、複数の遺伝子の同時分析、低い試薬コスト、内部コントロール、腫瘍プロファイリングのための貴重なサンプルの保存などの利点を提供します。例えば、2024年9月、キアゲンは北米とヨーロッパで臨床腫瘍診断用のQIAcuityDx Digital PCR Systemを発売しました。このシステムは正確なDNA/RNA定量を提供し、ラボのワークフローを合理化し、リキッドバイオプシーアプリケーションを可能にします。

次世代シーケンシング(NGS)セグメントは予測期間中に最も速いCAGRを記録する見込みです。過去10年間におけるNGSの出現により、がん診断は飛躍的に進化しました。NGS技術の進歩は、がん研究のさまざまな分野での発展を支えてきました。例えば、2025年1月、Tempus AIは、FDA承認のxT CDx検査を米国で全国発売しました。この648遺伝子次世代シーケンサー検査は、マイクロサテライト不安定性の状態を含む包括的な固形腫瘍プロファイリングを提供し、大腸がんのコンパニオン診断の主張を提供します。この検査は正常一致アプローチをユーティリティとして利用し、がんを促進する体細胞変異の同定を強化します。腫瘍ゲノミクス、トランスクリプトミクス、およびエピゲノミクスのNGS解析は、がん診断および腫瘍の層別化におけるバイオマーカー発見を促進します。NGS技術の利点には、マイナーな変異の可能性の検出、SNPとより広範な異常の複合検出、および高スループット、スピード、解像度の組み合わせが含まれます。これらの利点により、がん診断におけるNGS技術の使用は増加すると予想されます。

疾患種類の洞察

非小細胞肺がんセグメントが市場を支配し、2024年のシェアは30.32%。世界的な非小細胞肺がん(NSCLC)症例数の増加がコンパニオン診断薬市場の主要な促進要因です。米国癌学会によると、NSCLCは肺癌診断の約80%から85%を占めています。このような有病率の増加は、治療の意思決定に役立つ効果的な診断ツールの緊急の必要性を強調し、市場の成長を促進しています。NSCLCの負担が増加するにつれて、CDxの需要は患者が最も適切な治療を受けられるようにするために不可欠になります。例えば、2024年11月、米国FDAは、非小細胞肺がんのMETエクソン14スキップ改変患者におけるTEPMETKO(テポチニブ)のコンパニオン診断薬としてFoundationOne Liquid CDxを承認しました。この承認により、血液ベースの検査で標的治療の対象となる患者を特定できるようになり、がん領域における精密医療が強化されます。

乳がん分野は、診断技術の進歩や腫瘍学における人工知能(AI)の統合の進展に牽引され、予測期間中に最速のCAGR 9.65%を記録する見込みです。これらの技術革新は、特に標的治療のための実用的なバイオマーカーの特定において、がん検出の精度と速度を向上させます。例えば、2025年2月、米国FDAはPATHWAY HER2 (4B5)検査をHER2低値転移性乳がんのコンパニオン診断薬として承認し、T-DXdによる標的治療を可能にし、プレシジョン・オンコロジー戦略を前進させました。さらに、製薬企業と診断薬開発企業とのコラボレーションにより、患者中心の診断フレームワークが構築され、CDxの全体的な有効性が向上し、乳がん治療における治療成績が向上しています。

エンドユースの洞察

病院部門は2024年に51.71%のシェアを占め、がんコンパニオン診断市場を支配しています。病院では通常、幅広いがん診断検査が実施されています。がんの罹患率の高さと高齢化により、病院ではここ数年、がん診断製品の使用が増加しています。このような採用の増加に伴い、病院はますます診断の進歩を受け入れるようになっています。病院検査室の進化は、患者の要求の変化に対応する上で重要な役割を果たしています。例えば、2025年5月、NHSフォースバレーは、非特異的な症状を持つ患者のがん診断を迅速に行うため、スコットランドで迅速がん診断サービス(RCDS)を開始しました。このイニシアチブは、不確実性を減らし、患者の経験を向上させ、がんを迅速に除外したり適時に治療を開始したりすることで、がんの転帰を改善することを目的としています。このサービスでは、医療従事者間の連携が行われ、調整された検査や評価がユーティリティとして活用されました。

予測期間中、病理/診断検査部門が最も急成長する見込み。病理/診断検査室は腫瘍コンパニオン診断市場において極めて重要です。これらの検査施設は、がん患者の特定のバイオマーカーを同定し、適切な標的療法の選択を可能にする検査の開発と実施を担っています。ラボは製薬会社、医療従事者、患者と密接に協力し、正確な検査結果と効果的な治療方針の決定を保証します。コンパニオン診断薬開発に特化した高度なラボの設立は、市場の病理/診断ラボ部門の重要な促進要因です。例えば、2024年7月、ダナハーコーポレーションは、コンパニオン診断と補完診断の開発を加速し、グローバルな精密医療の能力とパートナーシップを強化するために、英国と米国で2つのCLIAおよびCAP認定ラボを立ち上げました。

地域別インサイト

北米が2024年に40.17%の最大収益シェアで市場を支配。この地域の優位性は、北米の高度な医療インフラと多額の医療費に起因しており、これが診断技術の広範な採用を後押ししています。また、大手研究機関やバイオテクノロジー企業が革新的な診断手段の開発に注力しています。新しい診断ツールのタイムリーな承認と商業化を保証する強固な規制の枠組みとともに、これらの要因は予測期間中、同国のがんコンパニオン診断産業にとって大きな燃料となると予想されます。

米国のがんコンパニオン診断薬市場動向

米国の癌コンパニオン診断薬市場は、同国における高い癌罹患率と、それに伴う先進的なコンパニオン診断薬の急速な導入により、予測期間中に成長する見込みです。例えば、2024年9月、Nanostics社とProtean BioDiagnostics社は、米国でCDX Prostateを発売しました。このAIを搭載した血液検査は、侵攻性前立腺がんのリスクを評価し、情報に基づいた生検の決定を支援します。フロリダ州オーランドにあるProtean社のCLIA認定ラボを通じて、PSA値の上昇やDREの結果に異常がある男性の臨床的意思決定を強化します。さらに、大幅な技術の進歩、検査に対するFDA承認の増加、バイオテクノロジー企業間の競争の激化が、予測期間中に市場を押し上げると予測されています。

ヨーロッパ腫瘍コンパニオン診断市場動向

ヨーロッパは、世界のがんコンパニオン診断市場で大きなシェアを占めています。これは、ドイツ、スペイン、英国、フランス、イタリアのような先進国に起因しています。これらの国々は先進的なインフラを有しており、同地域における臨床研究の展望を大きく後押しするものと期待されています。さらに、確立され発展している規制環境が、コンパニオン診断薬の技術革新と市場成長をさらに後押ししています。例えば、2025年4月、アジレント・テクノロジーはPD-L1 IHC 22C3 pharmDxアッセイの欧州IVDR認証を取得しました。このコンパニオン診断薬は、ペムブロリズマブ(キイトルーダ)治療の対象となり得る胃または胃食道接合部(GEJ)腺がん患者の同定を支援します。本アッセイは、アジレントオートステイナーリンク48アドバンスト染色液との併用が承認されており、ヨーロッパで唯一のIVDR認定コンパニオン診断薬です。

英国のコンパニオン診断薬市場は、主に先進的な医療インフラの存在により成長しています。戦略的提携と革新的な製品の導入が英国市場の成長を牽引すると期待されています。

フランスのコンパニオン診断薬市場は予測期間中に成長する見込みです。同国では、企業や研究機関がいくつかの独自のパートナーシップを締結し、がん患者にCDxゲノム検査を自社で提供しています。例えば、2023年9月、Roche France、Foundation医薬品、Institute Gustave Roussyは、フランスで進行がん患者を対象とした自社リキッドバイオプシーゲノム検査を導入するために提携しました。このイニシアチブはまた、全国的なプレシジョン・オンコロジーへの公平なアクセスを促進し、診断の精度と個別化治療の選択肢を向上させることで市場の成長を著しく促進する、全国的なセンターネットワークの確立にも努めています。

ドイツの癌コンパニオン診断薬市場は、癌罹患率の上昇と個別化医薬品の採用拡大により、大きく成長する見込みです。このようなCDx製品に対する需要の増加は、臨床研究の進歩、診断能力の向上、標的治療の必要性などに後押しされ、予測期間中に加速すると予想されます。さらに、ドイツの強力な医療インフラと規制支援は、産業をさらに拡大するでしょう。

アジア太平洋地域の腫瘍コンパニオン診断薬市場動向

アジア太平洋地域の市場は、医療改革、インフラ強化、人口増加、現地企業の市場参入増加などを背景に、予測期間中のCAGRが12.71%と最速となる見込みです。人口が多く、がん罹患率が高いこの地域は、腫瘍学の進歩にとって重要な焦点です。Global Cancer Statistics 2022によると、2022年の世界のがん患者の約半数、がん死亡者の約56.1%がアジアで報告されています。さらに、現地企業による市場参入がコンパニオン診断薬の需要を促進すると考えられます。癌の罹患率と発生率が高いことから、効果的な診断ソリューションの必要性が強調され、この地域は主要な癌コンパニオン診断薬市場となっています。

中国における癌コンパニオン診断薬市場は、ライフスタイルの変化、食生活、高齢化により、予測期間中に成長する見込みです。これらの診断薬は、特にがん領域において、特定の治療薬が最も有効であると考えられる患者を特定する上で極めて重要です。例えば、2024年5月、Burning Rock Biotech Limitedは、個別化がん治療を強化するために、次世代シーケンシング(NGS)ベースのコンパニオン診断アッセイ(CDx)を開発するためにバイエルと提携し、国内のがんコンパニオン診断産業をさらに拡大しました。

日本の癌コンパニオン診断薬市場は、癌罹患率を低下させるための多額の政府投資により、予測期間中に大きな成長が見込まれています。世界経済フォーラムが2023年に発表したデータによると、日本は人口の10%以上が80歳以上という高齢化社会を迎えており、増加するがん罹患率に対処するための高度な診断ソリューションの必要性がさらに高まっています。

南米腫瘍コンパニオン診断市場の動向

ラテンアメリカの癌コンパニオン診断市場は、有望な地域として浮上しており、癌コンパニオン診断のような精密医療技術の著しい成長を経験しています。このような拡大は、研究開発を後押しすることを目的とした様々なイニシアチブによってもたらされています。さらに、製薬企業、診断薬企業、サービスプロバイダー間の協力により、この地域全体で最先端の精密医療技術へのアクセスが向上しています。

ブラジルのコンパニオン診断薬市場は予測期間中に成長する見込みです。同市場は、遺伝子検査技術の進歩や、世界的なイノベーターと現地の医療プロバイダーとの連携による精密医療の重視の高まりとともに発展しています。例えば、2024年1月、SOPHiA GENETICS社は、精密医療のための遺伝子配列決定を専門とするブラジルのBioma4me社との提携を発表しました。このパートナーシップは、データ解析を合理化し、納期を短縮し、ブラジルの人々に手頃な価格で高精度の遺伝子検査を提供することを目的としています。この技術提携は、個別化医療を推進し、中南米における最先端のがんコンパニオン診断技術へのアクセスを拡大するというコミットメントを強調するものです。

中東およびアフリカのがんコンパニオン診断市場動向

中東およびアフリカのがんコンパニオン診断市場は、大きな成長機会を有する有望な地域であると認識されています。しかし、アフリカの多くの国々では組織的ながん検診プログラムが存在しないため、早期発見への取り組みが制限されています。このようなギャップに対処することで、大きな市場ポテンシャルを引き出し、地域のがん転帰を改善することができます。

サウジアラビアのがんコンパニオン診断薬市場は、政府の関与の高まりと非侵襲的診断法の利点に関する意識の高まりにより、予測期間中に成長する見込みです。さらに、医療インフラの強化に向けた同国の取り組みや、精密医療に対する需要の高まりも、市場の拡大につながると期待されています。

主な癌コンパニオン診断薬企業の洞察

世界のがんコンパニオン診断産業は競争が激しく、Agilent Technologies, Inc.、Illumina, Inc.、QIAGEN、Thermo Fisher Scientific Inc.、Foundation Medicine, Inc.などの主要企業ががんコンパニオン診断の強化に注力しています。これらの企業は、新製品開発、研究開発(R&D)投資、戦略的M&Aを優先的に行い、市場でのポジションを強化しています。

オンコロジーコンパニオン診断薬の主要企業

がんコンパニオン診断薬市場における主要企業は以下の通り。これらの企業は総計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Agilent Technologies, Inc.

- Illumina, Inc.

- QIAGEN

- Thermo Fisher Scientific Inc.

- Foundation Medicine, Inc.

- Myriad Genetics, Inc.

- F. Hoffmann-La Roche Ltd

- BIOMÉRIEUX

- Abbott

- Leica Biosystems Nussloch GmbH

- Guardant Health

- EntroGen, Inc.

最近の動向

- 2025年5月、米国FDAはVENTANA MET (SP44) RxDx Assayを非小細胞肺がん(NSCLC)におけるテリソツズマブ・ベドチン(エムレリス)のコンパニオン診断薬として承認しました。この免疫組織化学に基づく検査は、c-METタンパク質の過剰発現を示す患者を同定するもので、この標的治療薬の候補を選択するための重要なバイオマーカーです。今回の承認は、テリソツズマブ・ベドチンを投与したc-MET高発現患者の全奏効率が35%であった第2相LUMINOSITY試験のデータによって裏付けられています。

- 2025年1月、FoundationOne CDxは、再発または難治性のBRAF遺伝子変異低悪性度神経膠腫(pLGG)の生後6カ月以上の小児患者を治療するための、技術ⅡのRAF阻害剤であるOJEMDA(トボラフェニブ)の最初で唯一のコンパニオン診断薬として、米国FDAに承認されました。今回の承認により、臨床医は腫瘍にBRAF融合、再配列、またはBRAF V600変異を有する患者を同定することができ、トボラフェニブによる標的治療が容易になります。これまでは、BRAF遺伝子変異を有するpLGG症例の約80%に認められるBRAF融合型腫瘍に対してFDAが承認した治療法はありませんでした。

世界の腫瘍コンパニオン診断薬市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の癌コンパニオン診断市場レポートを製品&サービス、技術、疾患タイプ、エンドユース、地域別に分類しています。

- 製品&サービスの展望(売上高、百万米ドル、2018年〜2030年)

- 製品

- 機器

- 消耗品

- ソフトウェア

- サービス

- 製品

- 技術展望(売上高、百万米ドル、2018年~2030年)

- ポリメラーゼ連鎖反応(PCR)

- 次世代シーケンシング(NGS)

- 免疫組織化学(IHC)

- インサイチュハイブリダイゼーション(ISH)/蛍光インサイチュハイブリダイゼーション(FISH)

- その他の技術

- 疾患種類の展望(売上高、百万米ドル、2018年~2030年)

- 乳がん

- 非小細胞肺がん

- 大腸がん

- 白血病

- 黒色腫

- 前立腺がん

- その他

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 病院

- 病理/診断研究所

- 学術医療センター

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 腫瘍コンパニオン診断薬市場の変数、動向、スコープ

3.1. 市場導入/ラインナップの展望

3.2. 市場規模および成長見通し(USD Million)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 腫瘍コンパニオン診断薬市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 腫瘍コンパニオン診断薬市場 製品・サービスの推定と動向分析

4.1. 製品とサービスの市場シェア、2024年および2030年

4.2. セグメントダッシュボード

4.3. 製品・サービス別がんコンパニオン診断市場展望

4.4. 以下の市場規模・予測およびトレンド分析、2018年〜2030年

4.5. 製品別

4.5.1. 市場収益の予測および予測、2018年~2030年(百万米ドル)

4.5.2. 機器

4.5.2.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5.3. 消耗品

4.5.3.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.5.4. ソフトウェア

4.5.4.1. 市場収益の推定と予測、2018年~2030年(USD Million)

4.6. サービス

4.6.1. 市場収益の推計と予測、2018年~2030年(USD Million)

第5章. がん領域のコンパニオン診断薬市場 技術推計と動向分析

5.1. 技術市場シェア、2024年および2030年

5.2. セグメントダッシュボード

5.3. 技術別がんコンパニオン診断薬市場展望

5.4. 以下の市場規模・予測およびトレンド分析、2018〜2030年

5.5. ポリメラーゼ連鎖反応(PCR)

5.5.1. 市場収益予測および予測、2018年~2030年(USD Million)

5.6. 次世代シーケンサー(NGS)

5.6.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.7. 免疫組織化学(IHC)

5.7.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.8. インサイチュハイブリダイゼーション(ISH)/蛍光インサイチュハイブリダイゼーション(FISH)

5.8.1. 市場収益の推定と予測、2018年~2030年(USD Million)

5.9. その他の技術

5.9.1. 市場収益の推定と予測、2018~2030年(USD Million)

第6章. がん領域のコンパニオン診断薬市場 疾患種類の推定と動向分析

6.1. 疾患種類別市場シェア、2024年および2030年

6.2. セグメントダッシュボード

6.3. がん領域コンパニオン診断薬市場の疾患種類別展望

6.4. 以下の市場規模・予測およびトレンド分析、2018年〜2030年

6.5. 乳がん

6.5.1. 市場収益の推計および予測、2018年~2030年(百万米ドル)

6.6. 非小細胞肺がん

6.6.1. 市場収益の推定と予測、2018年〜2030年(USD Million)

6.7. 大腸がん

6.7.1. 市場収益の推定と予測、2018年~2030年(USD Million)

6.8. 白血病

6.8.1. 市場収益の推定と予測、2018年~2030年(USD Million)

6.9. 黒色腫

6.9.1. 市場収益の推定と予測、2018年~2030年(百万米ドル)

6.10. 前立腺がん

6.10.1. 市場収益の推定と予測、2018年~2030年(USD Million)

6.11. その他

6.11.1. 市場収益の推定と予測、2018年~2030年(USD Million)

第7章. がん領域のコンパニオン診断薬市場 エンドユースの推定と動向分析

7.1. エンドユース市場シェア、2024年および2030年

7.2. セグメントダッシュボード

7.3. がん領域コンパニオン診断薬市場の疾患種類別展望

7.4. 以下の市場規模・予測およびトレンド分析、2018年〜2030年

7.5. 病院

7.5.1. 市場収益の推計と予測、2018年~2030年(百万米ドル)

7.6. 病理/診断ラボ

7.6.1. 市場収益の推定と予測、2018年~2030年(USD Million)

7.7. 学術医療センター

7.7.1. 市場収益の予測および予測、2018年~2030年(百万米ドル)

第8章. 腫瘍コンパニオン診断薬市場 地域別推定と動向分析

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 世界の地域別市場スナップショット

8.4. 市場規模、予測、トレンド分析、2018〜2030年

8.5. 南米アメリカ

8.5.1. 北米: SWOT分析

8.5.2. 米国

8.5.2.1. 主要カントリーダイナミクス

8.5.2.2. 規制の枠組み

8.5.2.3. 競争シナリオ

8.5.2.4. 米国市場の2018~2030年の推定と予測(USD Million)

8.5.3. カナダ

8.5.3.1. 主要国のダイナミクス

8.5.3.2. 規制の枠組み

8.5.3.3. 競争シナリオ

8.5.3.4. カナダ市場の2018~2030年の推定と予測(USD Million)

8.5.4. メキシコ

8.5.4.1. 主要国のダイナミクス

8.5.4.2. 規制の枠組み

8.5.4.3. 競争シナリオ

8.5.4.4. カナダ市場の2018~2030年の推定と予測(USD Million)

8.6. ヨーロッパ

8.6.1. ヨーロッパ:SWOT分析

8.6.2. 英国

8.6.2.1. 主要カントリーダイナミクス

8.6.2.2. 規制の枠組み

8.6.2.3. 競争シナリオ

8.6.2.4. 2018~2030年の英国市場の推定と予測(USD Million)

8.6.3. ドイツ

8.6.3.1. 主要国のダイナミクス

8.6.3.2. 規制の枠組み

8.6.3.3. 競争シナリオ

8.6.3.4. ドイツ市場の2018~2030年の推定と予測, (百万米ドル)

8.6.4. フランス

8.6.4.1. 主要国のダイナミクス

8.6.4.2. 規制の枠組み

8.6.4.3. 競争シナリオ

8.6.4.4. フランス市場の2018~2030年の推定と予測(USD Million)

8.6.5. イタリア

8.6.5.1. 主要国の市場動向

8.6.5.2. 規制の枠組み

8.6.5.3. 競争シナリオ

8.6.5.4. イタリア市場の2018~2030年の推定と予測(USD Million)

8.6.6. スペイン

8.6.6.1. 主要国のダイナミクス

8.6.6.2. 規制の枠組み

8.6.6.3. 競争シナリオ

8.6.6.4. スペイン市場の2018~2030年の推定と予測(USD Million)

8.6.7. ノルウェー

8.6.7.1. 主要国の市場動向

8.6.7.2. 規制の枠組み

8.6.7.3. 競争シナリオ

8.6.7.4. ノルウェー市場の予測および2018~2030年予測(USD Million)

8.6.8. スウェーデン

8.6.8.1. 主要国の動向

8.6.8.2. 規制の枠組み

8.6.8.3. 競争シナリオ

8.6.8.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

8.6.9. デンマーク

8.6.9.1. 主要国の市場動向

8.6.9.2. 規制の枠組み

8.6.9.3. 競争シナリオ

8.6.9.4. デンマーク市場の予測および2018~2030年予測(USD Million)

8.7. アジア太平洋地域

8.7.1. アジア太平洋地域:SWOT分析

8.7.2. 日本

8.7.2.1. 主要国のダイナミクス

8.7.2.2. 規制の枠組み

8.7.2.3. 競争シナリオ

8.7.2.4. 2018年から2030年までの日本市場の推定と予測, (USD Million)

8.7.3. 中国

8.7.3.1. 主要国のダイナミクス

8.7.3.2. 規制の枠組み

8.7.3.3. 競争シナリオ

8.7.3.4. 2018年から2030年までの中国市場の推定と予測, (USD Million)

8.7.4. インド

8.7.4.1. 主要国のダイナミクス

8.7.4.2. 規制の枠組み

8.7.4.3. 競争シナリオ

8.7.4.4. インド市場の2018~2030年の推定と予測(USD Million)

8.7.5. オーストラリア

8.7.5.1. 主要国のダイナミクス

8.7.5.2. 規制の枠組み

8.7.5.3. 競争シナリオ

8.7.5.4. オーストラリア市場の2018~2030年の推定と予測(USD Million)

8.7.6. 韓国

8.7.6.1. 主要国のダイナミクス

8.7.6.2. 規制の枠組み

8.7.6.3. 競争シナリオ

8.7.6.4. 韓国市場の予測および予測 2018~2030 (百万米ドル)

8.7.7. タイ

8.7.7.1. 主要国の市場動向

8.7.7.2. 規制の枠組み

8.7.7.3. 競争シナリオ

8.7.7.4. タイ市場の2018年~2030年の推定と予測(USD Million)

8.8. 南米アメリカ

8.8.1. 南米: SWOT分析

8.8.2. ブラジル

8.8.2.1. 主要カントリーダイナミクス

8.8.2.2. 規制の枠組み

8.8.2.3. 競争シナリオ

8.8.2.4. ブラジル市場の2018~2030年の推定と予測, (百万米ドル)

8.8.3. アルゼンチン

8.8.3.1. 主要国の市場動向

8.8.3.2. 規制の枠組み

8.8.3.3. 競争シナリオ

8.8.3.4. アルゼンチン市場の予測および2018~2030年予測, (百万米ドル)

8.9. 中東アフリカ

8.9.1. 中東アフリカ:SWOT分析

8.9.2. 南アフリカ

8.9.2.1. 主要国の動向

8.9.2.2. 規制の枠組み

8.9.2.3. 競争シナリオ

8.9.2.4. 南アフリカ市場の2018年~2030年の推定と予測(USD Million)

8.9.3. サウジアラビア

8.9.3.1. 主要国の市場動向

8.9.3.2. 規制の枠組み

8.9.3.3. 競争シナリオ

8.9.3.4. サウジアラビアの市場予測 2018~2030 (百万米ドル)

8.9.4. アラブ首長国連邦

8.9.4.1. 主要国の市場動向

8.9.4.2. 規制の枠組み

8.9.4.3. 競争シナリオ

8.9.4.4. UAE市場の2018年~2030年の推定と予測(USD Million)

8.9.5. クウェート

8.9.5.1. 主要国の市場動向

8.9.5.2. 規制の枠組み

8.9.5.3. 競争シナリオ

第9章. 競争環境

9.1. 主要市場参入企業の最新動向と影響分析

9.2. 企業の分類

9.3. 企業ヒートマップ分析

9.4. 企業プロフィール

9.4.1. アジレント・テクノロジー株式会社

9.4.1.1. 参加企業の概要

9.4.1.2. 業績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 最近の開発/戦略的イニシアティブ

9.4.2. イルミナ

9.4.2.1. 参加企業の概要

9.4.2.2. 業績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 最近の開発/戦略的イニシアティブ

9.4.3. QIAGEN

9.4.3.1. 参加企業の概要

9.4.3.2. 業績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 最近の開発/戦略的イニシアティブ

9.4.4. サーモフィッシャーサイエンティフィック

9.4.4.1. 参加企業の概要

9.4.4.2. 業績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 最近の開発/戦略的イニシアティブ

9.4.5. ファンデーション医薬品

9.4.5.1. 参加企業の概要

9.4.5.2. 業績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 最近の開発/戦略的イニシアティブ

9.4.6. ミリアド・ジェネティクス社

9.4.6.1. 参加企業の概要

9.4.6.2. 業績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 最近の開発/戦略的イニシアティブ

9.4.7. ホフマン・ラ・ロシュ社

9.4.7.1. 業績

9.4.7.2. 製品ベンチマーク

9.4.7.3. 最近の開発/戦略的イニシアティブ

9.4.8. バイオメリュー

9.4.8.1. 参加企業の概要

9.4.8.2. 業績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 最近の開発/戦略的イニシアティブ

9.4.9. アボット

9.4.9.1. アボット社の概要

9.4.9.2. 業績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 最近の開発/戦略的イニシアティブ

9.4.10. ライカ バイオシステムズ ニュスロッホ GmbH

9.4.10.1. 参加企業の概要

9.4.10.2. 業績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 最近の開発/戦略的イニシアティブ

9.4.11. ガーダントヘルス

9.4.11.1. 参加企業の概要

9.4.11.2. 業績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 最近の開発/戦略的イニシアティブ

9.4.12. エントロジェン社

9.4.12.1. 参加企業の概要

9.4.12.2. 業績

9.4.12.3. 製品ベンチマーク

9.4.12.4. 最近の開発/戦略的取り組み

表一覧

表1 略語一覧

表2 北米腫瘍コンパニオン診断市場、地域別、2018年~2030年(百万米ドル)

表3 北米腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表4 北米腫瘍コンパニオン診断市場、技術別、2018年〜2030年(百万米ドル)

表5 北米腫瘍コンパニオン診断市場、疾患別、2018年〜2030年(百万米ドル)

表6 北米腫瘍コンパニオン診断市場、エンドユース別、2018年〜2030年(百万米ドル)

表7 米国のがんコンパニオン診断市場:製品・サービス別、2018年~2030年(百万米ドル)

表8 米国のがんコンパニオン診断市場、技術別、2018年~2030年(百万米ドル)

表9 米国の腫瘍コンパニオン診断市場、疾患別、2018年~2030年(百万米ドル)

表10 米国の腫瘍コンパニオン診断市場:エンドユース別、2018年~2030年(百万米ドル)

表11 カナダのがんコンパニオン診断市場:製品・サービス別、2018年~2030年(百万米ドル)

表12 カナダのがんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表13 カナダのがんコンパニオン診断市場:疾患別、2018年~2030年(百万米ドル)

表14 カナダの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表15 メキシコの腫瘍コンパニオン診断市場:製品・サービス別、2018年~2030年(百万米ドル)

表16 メキシコがんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表17 メキシコがんコンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表18 メキシコの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表19 ヨーロッパの腫瘍コンパニオン診断市場、地域別、2018年〜2030年(百万米ドル)

表20 ヨーロッパの腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表21 ヨーロッパの腫瘍コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表22 ヨーロッパの腫瘍コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表23 ヨーロッパの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表24 ドイツの腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表25 ドイツの腫瘍コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表26 ドイツの腫瘍コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表27 ドイツの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表28 英国がん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表29 英国がんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表30 英国がん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表31 英国がん領域コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表32 フランスのがん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表33 フランスのがん領域コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表34 フランスのがん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表35 フランスの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表36 イタリアのがん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表37 イタリアの腫瘍コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表38 イタリアの腫瘍コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表39 イタリアの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表40 スペインがん領域コンパニオン診断市場:製品・サービス別、2018〜2030年(百万米ドル)

表41 スペインのがん領域コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表42 スペインのがん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表43 スペインのがん領域コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表44 デンマークのがん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表45 デンマークのがん領域コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表46 デンマークのがん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表47 デンマークの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表48 スウェーデンの腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表49 スウェーデンのがんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表50 スウェーデンのがんコンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表51 スウェーデンの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表52 ノルウェーがん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表53 ノルウェーがんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表54 ノルウェーのがん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表55 ノルウェーがんコンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表56 アジア太平洋地域の腫瘍コンパニオン診断市場:地域別、2018年〜2030年(百万米ドル)

表57 アジア太平洋地域の腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表58 アジア太平洋地域の腫瘍コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表59 アジア太平洋地域の腫瘍コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表60 アジア太平洋地域の腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表61 中国の腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表62 中国のがんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表63 中国のがんコンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表64 中国の腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表65 日本のがん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表66 日本のがん領域コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表67 日本のがん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表68 日本のがん領域コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表69 インドの腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表70 インドがんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表71 インドの腫瘍コンパニオン診断市場:疾患別、2018年~2030年(百万米ドル)

表72 インドの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表73 韓国のがん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表74 韓国の腫瘍コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表75 韓国のがん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表76 韓国の腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表77 オーストラリアの腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表78 オーストラリアの腫瘍コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表79 オーストラリアの腫瘍コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表80 オーストラリアの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表81 タイのがん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表82 タイのがん領域コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表83 タイの腫瘍コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表84 タイの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表85 南米腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表86 南米腫瘍コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表87 中南米腫瘍コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表88 中南米腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表89 ブラジルの腫瘍コンパニオン診断市場:製品・サービス別、2018年~2030年(百万米ドル)

表90 ブラジルのがんコンパニオン診断市場:技術別、2018年~2030年(百万米ドル)

表91 ブラジルのがんコンパニオン診断市場:疾患別、2018年~2030年(百万米ドル)

表92 ブラジルの腫瘍コンパニオン診断市場:最終用途別、2018年〜2030年(百万米ドル)

表93 アルゼンチンのがん領域コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表94 アルゼンチンのがんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表95 アルゼンチンのがん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表96 アルゼンチンのがん領域コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表97 MEAの腫瘍コンパニオン診断市場:地域別、2018年〜2030年(百万米ドル)

表98 MEA腫瘍コンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表99 MEA腫瘍コンパニオン診断市場:技術別、2018年-2030年(百万米ドル)

表100 MEAの腫瘍コンパニオン診断市場:疾患別、2018年-2030年(百万米ドル)

表101 MEA腫瘍コンパニオン診断市場:エンドユース別、2018年-2030年(百万米ドル)

表102 南アフリカの腫瘍コンパニオン診断市場:製品・サービス別、2018年-2030年(百万米ドル)

表103 南アフリカの腫瘍コンパニオン診断市場:技術別、2018年-2030年(百万米ドル)

表104 南アフリカの腫瘍コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表105 南アフリカの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表106 サウジアラビアのがんコンパニオン診断市場:製品・サービス別、2018年〜2030年(百万米ドル)

表107 サウジアラビアのがんコンパニオン診断市場:技術別、2018年~2030年(百万米ドル)

表108 サウジアラビアのがん領域コンパニオン診断市場:疾患別、2018年~2030年(百万米ドル)

表109 サウジアラビアの腫瘍コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

表110 UAE腫瘍コンパニオン診断市場:製品・サービス別、2018〜2030年(百万米ドル)

表111 UAE腫瘍コンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表112 UAE腫瘍コンパニオン診断市場:疾患別、2018年~2030年(百万米ドル)

表113 UAE腫瘍コンパニオン診断市場:エンドユース別:2018〜2030年(百万米ドル)

表114 クウェートのがん領域コンパニオン診断市場:製品・サービス別、2018年~2030年(百万米ドル)

表115 クウェートのがんコンパニオン診断市場:技術別、2018年〜2030年(百万米ドル)

表116 クウェートのがん領域コンパニオン診断市場:疾患別、2018年〜2030年(百万米ドル)

表117 クウェートのがん領域コンパニオン診断市場:エンドユース別、2018年〜2030年(百万米ドル)

図表一覧

図1 がんコンパニオン診断市場のセグメンテーション

図2 データ分析モデル

図3 市場の形成と検証

図4 データの検証と公表

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 金額別サイジングと予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場展望

図13 セグメントスナップショット-1

図14 セグメントスナップショット-2

図15 競争環境スナップショット

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 がんコンパニオン診断市場 製品とサービスの展望

図20 がんコンパニオン診断市場: 製品・サービスの動向分析

図21 受動免疫市場の推定と予測、2018年〜2030年(百万米ドル)

図22 予防ワクチン市場の推定と予測、2018年〜2030年(百万米ドル)

図23 がんコンパニオン診断市場: 技術展望の要点

図24 がんコンパニオン診断市場: 技術動向分析

図25 モノクローナル抗体市場の推定と予測、2018年~2030年(百万米ドル)

図26 次世代シーケンサー(NGS)市場の推定と予測、2018年~2030年(百万米ドル)

図27 mRNAベースワクチン市場の推定と予測、2018年~2030年(USD Million)

図28 その他の技術市場の推定と予測、2018年~2030年(USD Million)

図29 がんコンパニオン診断市場: 疾患種類別展望の要点

図30 がんコンパニオン診断市場: 疾患タイプ別動向分析

図31 乳がん市場の予測:2018年~2030年(百万米ドル)

図32 非小細胞肺がん市場の推定と予測、2018年~2030年(USD Million)

図33 大腸がん市場の推定と予測、2018年~2030年(USD Million)

図34 白血病市場の推定と予測、2018年~2030年(USD Million)

図35 黒色腫市場の推定と予測、2018年~2030年(百万米ドル)

図36 前立腺がん市場の推定と予測、2018年~2030年(百万米ドル)

図37 その他の推定と予測、2018年~2030年(USD Million)

図38 がんコンパニオン診断薬市場: エンドユーズ展望の要点

図39 がんコンパニオン診断薬市場: エンドユーザー動向分析

図40 病院・小売薬局市場の推定と予測、2018年~2030年(百万米ドル)

図41 政府系サプライヤー市場の推定と予測、2018年~2030年(USD Million)

図42 学術医療センター市場の推定と予測、2018年~2030年(USD Million)

図43 地域市場の展望、2024年および2030年(百万米ドル)

図44 地域市場 主なポイント

図45 北米腫瘍コンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図46 主要国のダイナミクス

図47 米国のがんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図48 主要カントリーダイナミクス

図49 カナダのがんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図50 主要国のダイナミクス

図51 メキシコ がんコンパニオン診断薬市場の予測:2018〜2030年(百万米ドル)

図52 ヨーロッパ がんコンパニオン診断市場の推定と予測、2018年~2030年(百万米ドル)

図53 主要国のダイナミクス

図54 英国 がんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図55 主要国のダイナミクス

図56 ドイツ がんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図57 主要国のダイナミクス

図58 フランス がんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図59 主要国のダイナミクス

図60 スペイン がんコンパニオン診断薬市場の予測:2018〜2030年(百万米ドル)

図61 主要国のダイナミクス

図62 イタリア がんコンパニオン診断薬市場の予測:2018〜2030年(百万米ドル)

図63 主要国のダイナミクス

図64 デンマーク がんコンパニオン診断薬市場の推定と予測、2018〜2030年(百万米ドル)

図65 主要カントリーダイナミクス

図66 スウェーデン がんコンパニオン診断薬市場の予測:2018〜2030年(百万米ドル)

図67 主要国のダイナミクス

図68 ノルウェー がんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図69 アジア太平洋地域のがんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図70 主要国のダイナミクス

図71 日本 がんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図72 主要国のダイナミクス

図73 中国 がんコンパニオン診断薬市場の予測:2018年~2030年(百万米ドル)

図74 主要国のダイナミクス

図75 インド がんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図76 主要国のダイナミクス

図77 オーストラリア がんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図78 主要国のダイナミクス

図79 韓国 がんコンパニオン診断薬市場の予測:2018年~2030年(百万米ドル)

図80 主要カントリーダイナミクス

図81 タイ がんコンパニオン診断薬市場の推定と予測、2018年~2030年(百万米ドル)

図82 主要国のダイナミクス

図83 市場参入企業の分類

図84 がんコンパニオン診断市場のポジション分析(2024年

図85 戦略的フレームワーク

| ※参考情報 腫瘍コンパニオン診断とは、特定のがんの治療において、患者個々の腫瘍における遺伝子やバイオマーカーの特性を分析する検査のことです。この診断により、患者に最も適した治療法を選択するための情報が提供されます。腫瘍コンパニオン診断は、治療の個別化を進める上で重要な役割を果たしており、がん治療の新たな時代を切り開くものとされています。 腫瘍コンパニオン診断は、主に2つの種類に分類されます。一つは、遺伝子検査です。これはがん細胞のDNAを解析し、特定の遺伝子変異や変化を検出します。例えば、EGFR、KRAS、BRAFなどの遺伝子は、肺がんや大腸がんにおける治療選択に影響を与えるため、これらの遺伝子の変異を確認することが重要です。もう一つの種類は、バイオマーカー検査です。バイオマーカーは、がん細胞の表面に存在する特定のタンパク質や分子を指し、これを調べることでがんの特性や進行具合を把握できます。 腫瘍コンパニオン診断の用途は多岐にわたります。主な用途の一つは、特定の抗がん剤に対する反応を予測することです。たとえば、HER2陽性の乳がん患者にはHER2をターゲットにした治療が有効ですが、HER2陰性の患者には効果がない場合が多いです。このように、腫瘍の特性に基づいて適切な治療法を選択することで、効果的な治療を実現し、副作用を減少させることが期待されています。 さらに、腫瘍コンパニオン診断は新しい治療法の開発にも寄与しています。がん研究の進展に伴い、新たな遺伝子変異やバイオマーカーが発見され、これに基づく新薬の開発が行われています。これにより、従来の治療法では効果が得られにくい患者にも新たな治療の選択肢が提供される可能性があります。 関連技術としては、次世代シーケンシング(NGS)やPCR(ポリメラーゼ連鎖反応)などがあります。次世代シーケンシングは、一度に多くの遺伝子を同時に解析できるため、細胞の遺伝的特性を迅速に把握するのに非常に有用です。これにより、腫瘍の異常な遺伝子の特定や、治療選択のための詳細なデータが得られます。PCRは、特定の遺伝子やバイオマーカーの有無を高精度で検出する技術であり、腫瘍コンパニオン診断において重要な役割を果たしています。 腫瘍コンパニオン診断は、従来の一律ながん治療から、個々の患者に適した治療を提供する個別化医療への移行を象徴する技術です。この技術の進展により、がん患者の予後が改善し、生活の質も向上することが期待されています。今後も、この分野における研究と技術の革新が続くことが重要です。新たなバイオマーカーや遺伝子変異の発見が続く限り、腫瘍コンパニオン診断の適用範囲は広がり、より多くの患者が恩恵を受けることができるでしょう。腫瘍コンパニオン診断は、がん治療の未来を描く重要な鍵となっています。 |