末梢動脈疾患(PAD)の有病率の増加は、市場成長の主要な要因の一つです。アメリカ心臓協会(AHA)が2023年6月に発表した記事によると、末梢動脈疾患(PAD)は世界中で約2億人に影響を及ぼしています。これは、大動脈-腸骨動脈閉塞症(AIOD)の発症に大きく寄与しています。PADの有病率の増加は、高齢化、糖尿病、喫煙などの要因により、AIODの有効な治療法への需要を高めています。この需要の増加は、腸骨動脈ステント留置術や血管内治療を含む低侵襲的治療法の採用を促進しており、これらは適切な血流の回復と、下肢の痛みや運動制限などの症状の緩和に役立ちます。

政府の取り組みの強化が市場成長を後押ししています。2023年6月にCongress.Govで発表された記事によると、米国政府は、大動脈-腸骨動脈閉塞症の主要な要因である末梢動脈疾患(PAD)の早期発見と管理を強化するため、動脈と静脈の総合的対策(ARC)法を制定しました。この立法案は、社会保障法の一部を改正し、PADの高リスクと判定されたメディケアおよびメディケイドの受給者が、自己負担なしでPADのスクリーニングを受けられるようにすることを目的としています。対象となる診断手続きには、PADの検出と大動脈-腸骨動脈領域の疾患重症度評価に不可欠な足首-上腕血圧比(ABI)検査と動脈デュプレックススキャンが含まれます。ARC法は、2024年から2028年までの年間600万ドルの資金を承認し、早期診断と適切な介入の向上を目指しています。これにより、進行した閉塞性疾患の負担軽減と、腸骨動脈ステント留置術や再血管化療法などの標的治療オプションの需要拡大が期待されます。この取り組みは予防医療を促進し、重要な血管疾患医療サービスへのアクセス拡大を支援します。

さらに、アメリカ心臓病学会財団が2025年2月に発表した記事によると、最近再提出された「在宅心肺リハビリテーションサービス持続化法(H.R. 783)」は、在宅心肺リハビリテーションサービスのメディケア保険適用を永久化する提案を含んでいます。この立法措置は、移動制限のある患者や遠隔地域在住の患者を含む、必須のリハビリテーションへのアクセスを向上させることを目的としています。リハビリテーションケアへのアクセスを容易にするこの取り組みは、末梢動脈疾患(PAD)および関連疾患(大動脈腸骨動脈閉塞症を含む)の有効な管理を支援し、最終的に患者の予後を改善し、市場における高度な治療オプションの需要を促進します。

大動脈腸骨動脈閉塞症(腸骨動脈疾患)の治療における技術革新が市場の成長を牽引しています。例えば、2025年1月、ベントレー・メディカルはライプツィヒ・インターベンショナル・コース(LINC)2025において、大動脈腸骨動脈閉塞症の治療における重要な進歩を示す「BeFlow腸骨カバードステントシステム」を発表しました。複雑な腸骨動脈病変に対応するように設計されたBeFlowステントは、長期的な開存率と耐久性を向上させ、欧州血管外科学会(EVSS)のガイドラインで重度狭窄または閉塞した腸骨動脈に対する被覆ステントの使用を推奨する指針と一致しています。直径7~10mm、長さ37mmおよび57mmのサイズ展開により、BeFlowステントは裸金属ステントのコスト効果の高い代替品として、患者が高度な血管内治療にアクセスしやすくすることを目指しています。

市場集中度と特徴

大動脈腸骨動脈閉塞症(腸骨動脈疾患)の治療業界は、次世代の血管内治療技術により、顕著なイノベーションが進んでいます。その進歩としては、画像誘導型ステント留置システム、腸骨の解剖学的構造に合わせた薬剤溶出型ステント、柔軟性と半径方向の強度を向上させた精密設計のバルーン拡張型および自己拡張型ステントなどが挙げられます。さらに、リアルタイム 3D 画像とロボット支援ナビゲーションを統合したハイブリッド技術により、複雑な症例における手技の精度と治療成績が向上しています。

大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療業界における主要企業であるメドトロニック、アボット、ボストン・サイエンティフィック・コーポレーションは、市場での地位を強化するため、合併、買収、戦略的提携を積極的に推進しています。これらの取り組みは、高度な血管内治療用デバイスの開発を加速し、グローバルな販売ネットワークを拡大し、薬剤コーティングバルーンや次世代ステントシステムなどの革新的な技術を統合することを目的としています。これらの企業は、製品ポートフォリオと臨床能力の強化により、複雑な大動脈腸骨動脈閉塞症に対する低侵襲で効果的な治療法の需要の高まりに対応し、最終的には患者の治療成績と手技の安全性を向上させることができるでしょう。

FDA(米国食品医薬品局)やEMA(欧州医薬品庁)などの規制当局は、医療機器の安全性と有効性を確保することで、大動脈腸骨動脈閉塞症治療業界の形成に重要な役割を果たしています。承認プロセスは長引く場合もありますが、ファストトラック承認やイノベーション支援政策などの取り組みが、薬物放出ステントや画像誘導システムなどの先進技術の市場導入を加速し、市場成長を支援しています。

大動脈腸骨動脈閉塞症の治療手技には直接的な代替手段はありません。これらは下肢への適切な血流を回復するために不可欠です。生活習慣の改善や薬物療法は症状の管理に役立ちますが、血管内治療や手術による再血管化効果を提供しません。

大動脈腸骨動脈閉塞症治療業界の主要企業は、臨床医向けの専門トレーニングの提供、地域医療機関との提携、未充足な医療ニーズを有する患者層の臨床的要件に対応した介入戦略の最適化を通じて、事業拡大を進めています。これらの取り組みは、先進的な血管内治療や外科的治療へのアクセス改善、治療成果の向上、血管医療インフラが不足する地域における早期診断と介入の支援を目的としています。

レポートのカバー範囲と deliverables

デバイス種類別分析

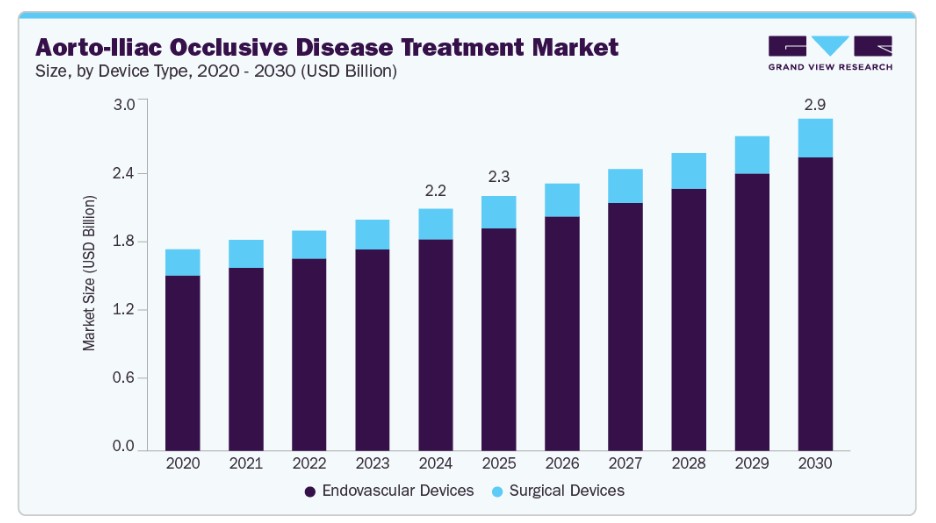

2024年に市場最大の売上高シェア87.5%を占めたのは、血管内デバイスセグメントです。血管内デバイスは、血管内から血管にアクセスし修復する専門的な医療機器で、通常は最小侵襲的なカテーテルベースの手技を用いて血管疾患の治療に用いられます。血管内デバイスは、大動脈腸骨動脈閉塞症(AIOD)の最小侵襲的治療において重要な役割を果たし、伝統的な開腹手術の代替手段を提供しています。これらのデバイスには、バルーンアンギオプラシーシステム、各種ステント(自己拡張型、バルーン拡張型、被覆ステントなど)、およびアテレクトミーシステムが含まれ、狭窄または閉塞した動脈の血流を回復するように設計されています。技術革新により、これらのデバイスの安全性と有効性が大幅に向上しています。

例えば、2024年4月、ゲティンゲのAdvanta V12被覆ステントシステムは、欧州連合医療機器規則(EU MDR)の認証を取得し、大動脈分岐部を含む複雑な病変を有するAIOD患者への適応が確認されました。この規制上のマイルストーンは、同システムが厳格な安全性と性能基準を満たしていることを示し、欧州での臨床導入の拡大を可能にしています。

バルーン血管形成術デバイスセグメントは、PADの発生率増加と製品発売における技術革新により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。バルーン拡張型ステントは、バルーンカテーテルを使用して標的血管に挿入される専門的な血管内植込デバイスです。適切に配置された後、バルーンを膨張させてステントを拡張し、動脈壁に押し付けて血流を回復させます。これらのステントは、正確な配置と高い径方向強度を提供するため、腸骨動脈のような大口径血管の病変治療に特に適しています。例えば、2024年2月、W. L. Gore & Associatesは、低プロファイルのVBXバルーン拡張型ステントグラフトのFDA承認を取得しました。このステントは、腸骨動脈の初回病変または再狭窄病変の治療を目的とし、血管径5~13mm、病変長110mmまで対応可能です。デバイスの低プロファイル設計により、6フランスのシースとの互換性が確保され、解剖学的に複雑な患者における手技を容易にします。VBXステントグラフトは長期的な良好な結果を示しており、複雑な腸骨動脈閉塞症例における裸金属ステントとの性能比較を目的とした継続的な研究が行われています。

手技の洞察

2024年に市場最大の売上高シェア61.1%を占めたのは、末梢動脈疾患(PAD)の発生率増加、政府の取り組み、技術革新を背景に、血管内手技セグメントでした。人工知能(AI)は、精度向上、手技リスクの低減、全体的な成果の改善を目的として、血管内手技にますます統合されています。最近の研究では、特に強化学習(RL)と模倣学習技術を活用して、カテーテルとガイドワイヤーの自律航行を支援するAI駆動システムが探索されています。

2024年5月に発表されたバイオメディカル工学・画像科学学部(School of Biomedical Engineering & Imaging Sciences)の論文では、AIの自律的血管内ナビゲーションへの応用を分析した14の研究をレビューしました。このレビューでは、これらの研究の64%が強化学習を採用し、50%が専門家デモからの学習を活用していたことが判明しました。これらのAIモデルは主に物理的ファントムとインシリコモデルでテストされ、手術時間の短縮、手術中の意思決定の向上、操作者の放射線被曝の低減の可能性を示しました。しかし、レビューでは、この分野は現在技術成熟度レベル3にあり、これらの技術は依然として実験的な概念実証段階にあり、臨床検証を受けていないことを指摘しています。

ハイブリッド手技セグメントは、PADの有病率増加と技術革新により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。ハイブリッド手技は、複雑な腸骨大腿動脈閉塞の治療のため、開腹大腿動脈内膜剥離術と腸骨動脈閉塞の血管内再通術およびステント留置を組み合わせた手法です。

エルゼビア・インクが2023年1月に発表した記事によると、147名の患者と163例の腸骨大腿動脈閉塞を対象とした研究において、この複合アプローチは30日時点で88.3%の高い技術的成功率と、98.7%の優れた一次開存率を示しました。6ヶ月後には98.1%、 1年後に96.6%、2年後に93.7%の良好な結果を示しました。従来のaortobifemoralバイパス手術と比較して手術創を最小限に抑え、回復時間を短縮できるため、合併症が重度な患者や複雑な病変を有する患者にとって特に有益です。症例の約34%でカバードステントを使用し、長距離閉塞の成功した管理が、その汎用性を示しています。複雑な大動脈腸骨動脈閉塞症に対するハイブリッド再血管化療法の臨床的証拠の増加とガイドラインの推奨が、市場での採用拡大を後押ししています。

エンドユーザー動向

病院セグメントは2024年に49.2%の最大の売上高シェアを占め、市場をリードしました。病院は、複雑な大動脈腸骨動脈閉塞症の管理のために、高度な最小侵襲的手術を含む治療ポートフォリオを拡大しています。例えば、NYU Langone Healthは、アテレクトミーやバルーンアンギオプラシーとステント留置を組み合わせた低侵襲手術を導入しています。これらの治療は局所麻酔下で行われ、多くの患者が当日中に退院できるため、入院期間の短縮と回復の加速が実現しています。このような手術の病院内での統合は、血流の回復とAIODに関連する症状の緩和において高い有効性を維持しつつ、患者に優しい低侵襲な介入への移行を強調しています。

外来施設セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。外来とは、病院や医療施設での一泊入院を必要としない医療ケアや治療を指します。外来患者は、診断、治療、または軽微な手術のためクリニック、病院、または医療センターを訪れ、同日に帰宅します。外来施設はAIODの治療能力を拡大し、入院の必要なく効果的な療法にアクセスできる利便性を患者に提供しています。

例えば、タンパ総合病院では、AIODに対する一部の血管内治療が外来施設で実施されており、血管形成術やステント挿入術などの技術を用いて狭窄した動脈を再開通させています。このアプローチは、病院への入院を最小限に抑えることで患者の快適性を向上させるだけでなく、医療システム内のリソース活用を最適化します。このような外来治療の成功は、血管疾患の治療を分散化するという広範な傾向を反映しており、より多くの患者が高度な治療にアクセスできるようになっています。

地域別動向

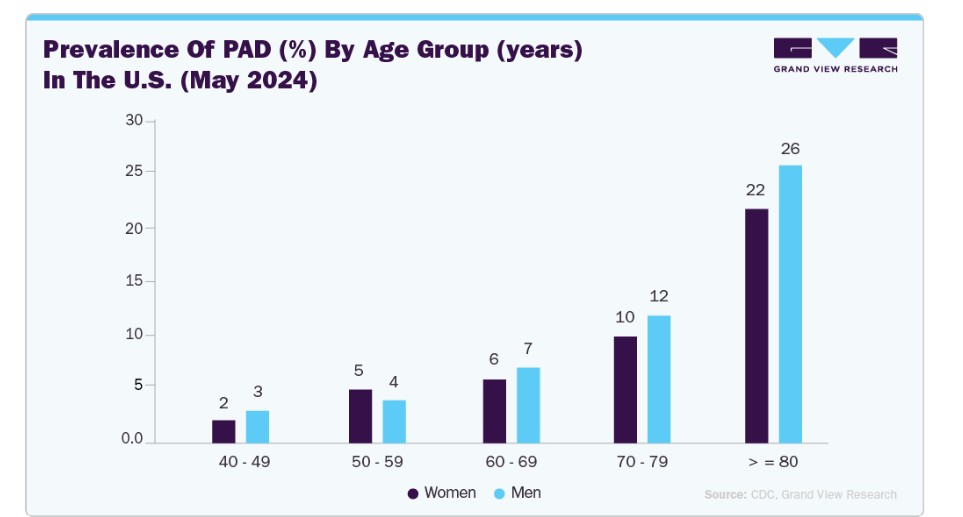

北米は2024年に43.5%の最大の売上高シェアを占め、大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場をリードしています。PADの発生率上昇、政府の取り組み強化、技術革新が市場の成長を後押ししています。2025年3月にScience Directに掲載された記事によると、40歳以上の約650万人が影響を受けており、この年齢層の約5.8%を占めています。さらに、PADの年間発症率は約2.69%で、毎年新たな症例が着実に増加しています。これらの傾向は、米国大動脈腸骨動脈閉塞症治療業界において、年齢に関連する血管疾患の合併症とリスクに対応するため、効果的な診断と治療ソリューションの必要性がますます高まっていることを示しています。

米国大動脈腸骨動脈閉塞症治療市場動向

2024年、米国における大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場は、北米地域で最大の市場売上高シェアを占めました。PADの発症率上昇と技術革新が市場成長を牽引しています。例えば、2024年11月、フィリップスは米国で、レーザーアテレクトミーと血管内リトトリプシーを単一のカテーテルシステムに統合した新規デバイスの臨床試験を開始しました。この革新的なアプローチは、末梢動脈疾患(PAD)患者、特に大動脈腸骨動脈閉塞症患者に多く見られる複雑な石灰化病変の治療効果を向上させることを目的としています。最初の成功例は、ルイジアナ州の南心臓血管研究所で78歳の男性患者に対し実施され、低侵襲治療戦略における有望な進展を示しました。プラーク改変技術を1つのデバイスに統合したこのシステムは、特に困難な腸骨動脈症例において、手術手順の簡素化、手術時間の短縮、治療成果の向上に潜在的な可能性を秘めています。

欧州大動脈腸骨動脈閉塞症治療市場動向

欧州のAorto-iliac閉塞性疾患(腸骨動脈疾患)治療市場は、2024年に売上高で第2位の市場シェアを占めました。PADの発生率増加と政府の取り組みが市場成長を後押ししています。2024年12月にNCBIで発表された記事によると、PADは941人に診断されました。欧州の患者におけるPADの有病率は、このグループの8.1%と显著に高かったです。欧州におけるこの高いPADの負担は、効果的な大動脈腸骨動脈閉塞症治療法への需要の増加を直接的に示しています。

ドイツの大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予測されています。PADの発生率の増加と、主要なプレーヤーが提供する技術的に高度な製品が市場の成長を後押ししています。2023年10月にHogrefeが発表した記事によると、末梢動脈疾患(PAD)はドイツ人口の推定15~20%に影響を及ぼしており、近年その有病率は着実に増加しています。この増加傾向は、国内の心血管疾患の健康課題の広範な動向を反映しており、大動脈腸骨動脈閉塞症を含む関連疾患の有効な管理ニーズの高まりを促しています。PADはしばしば腸骨動脈の閉塞を伴います。ドイツの患者数の増加は、腸骨動脈疾患の複雑さを解決し臨床結果を改善するため、最小侵襲的血管内療法や手術介入を含む先進的な治療オプションの需要を強調しています。

イギリスにおける大動脈腸骨動脈閉塞症(腸骨動脈疾患)の治療市場は、2024年に欧州で第2位の市場シェアを占めました。PADの発生率の増加と技術革新が市場の成長を後押ししています。2024年8月に英国心臓財団が発表した記事によると、イギリスでは60歳以上の約20%が末梢動脈疾患(PAD)に罹患しており、高齢化社会における重大な健康問題として浮き彫りになっています。PADの主なリスク要因である喫煙、糖尿病、肥満、高血圧は、心臓病や脳卒中などの心血管疾患と密接に関連しています。大動脈腸骨動脈閉塞症がPADの一般的な重篤な症状であることから、この有病率はイギリスにおける効果的な治療法の必要性を示しています。これらの根本的なリスク要因に対処し、腸骨動脈疾患の治療オプションを拡大することは、全国的な疾患負担の管理と患者アウトカムの向上に不可欠です。

フランスの大動脈-腸骨動脈閉塞性疾患(腸骨動脈疾患)治療市場は、予測期間中に5.9%の年平均成長率(CAGR)で成長すると予測されています。PADの発生率増加と技術革新が市場の成長を後押ししています。エルゼビア・B.V.が2024年6月に発表した記事によると、フランスでは人口の最大5分の1が末梢動脈疾患(PAD)に罹患しており、重大な公衆衛生上の課題を示しています。研究によると、1つ以上の心血管リスク要因を有する個人の約12.2%が無症状のPADを有しており、これは足首-上腕血圧比検査により検出されることが多くあります。この有病率は、特に腸骨動脈を侵す重症なPADの形態である大動脈-腸骨動脈閉塞性疾患における早期診断と介入の重要性を強調しています。

アジア太平洋地域の大動脈腸骨動脈閉塞症治療市場動向

アジア太平洋地域の大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。末梢動脈疾患(PAD)の有病率の急増、血管健康への意識の高まり、医療インフラの拡大、高度な医療技術へのアクセス改善などが、この成長を後押ししています。さらに、同地域の大規模で高齢化する人口に加え、糖尿病、肥満、喫煙の増加が、腸骨動脈疾患の有効な治療法に対する需要拡大に寄与しています。これらの動向により、アジア太平洋地域は、大動脈腸骨動脈閉塞症の増加する負担に対応を目指す市場プレイヤーと医療提供者にとって重要な焦点領域となっています。

2024年、中国のアテローム性動脈硬化症(PAD)治療市場は、アジア太平洋地域で最大の市場売上高シェアを占めました。PADの症例増加と技術革新が市場の成長を後押ししています。2023年8月にNCBIで発表された記事によると、中国では末梢動脈疾患(PAD)が約4530万人を罹患しており、重大かつ増加傾向にある医療課題を示しています。この大規模な患者人口は、特にPADの重大な症状である大動脈腸骨動脈閉塞症に対する効果的な治療法の緊急な需要を促進しています。カバードステントやその他の血管内治療法などの先進的な療法は、腸骨動脈の閉塞を解消し、患者の予後を改善するため、ますます求められています。医療インフラの整備に伴い、意識向上と診断率の向上が進む中、中国の腸骨動脈閉塞症治療市場は大幅な拡大が見込まれています。

2024年時点で、日本の大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場は、アジア太平洋地域で第2位の市場売上高シェアを占めています。PAD患者の増加と主要企業の戦略的取り組みが市場の成長を後押ししています。例えば、2023年11月、Penumbra Inc.の血栓除去を目的としたIndigoシステムは、2023年4月に日本の医薬品医療機器等法に基づく規制承認を取得しました。これを受けて、ペンブラはアサヒインテックグループと最終的な販売契約を締結し、アサヒインテックJ-セールズ株式会社を通じてインディゴとライトニングシステムの販売権を独占的に付与しました。この提携は、日本における高度な内腔治療ソリューションの普及が進み、腸骨動脈閉塞症や関連血管疾患に悩む患者への治療選択肢が拡大することを示しています。

インドの腹部大動脈-腸骨動脈閉塞性疾患(腸骨動脈疾患)治療市場は、インドにおけるPAD患者の増加と技術革新を背景に、著しい成長を遂げています。2023年8月にインド心臓病学会誌に掲載された論文によると、インドでは末梢動脈疾患(PAD)が重大な公衆衛生問題として浮上しており、成人における有病率は5%から25%と推定されています。発症率は高齢者や糖尿病や喫煙などの基礎疾患を有する個人で特に高く、これらの要因は同国でますます一般的になっています。このPADの増加は、特に大動脈腸骨動脈閉塞症のような複雑な症状に対する早期診断と効果的な治療戦略の需要の高まりを意味しています。

ラテンアメリカ大動脈腸骨動脈閉塞症治療市場動向

ラテンアメリカにおける大動脈腸骨動脈閉塞症(腸骨動脈疾患)の治療市場は、複数の要因により成長しています。PADの症例増加と技術革新が市場成長を後押ししています。2024年10月にパナアメリカン保健機関が発表した記事によると、ラテンアメリカ、特にアルゼンチンでは、高齢人口の増加が腸骨動脈疾患の治療市場に大きな影響を与えています。2024年時点で、アルゼンチンの総人口のうち65歳以上の高齢者は約12.4%を占めており、2000年の9.6%から2.8ポイント増加しています。この人口動態の変化は、末梢動脈疾患(PAD)を含む加齢関連血管疾患の負担増加に寄与し、効果的な治療法の需要を促進し、地域全体でアテローム性動脈硬化症治療市場の拡大を後押ししています。

ブラジルにおけるアテローム性動脈硬化症(腸骨動脈疾患)治療市場は、末梢動脈疾患(PAD)の有病率増加と低侵襲治療法の需要拡大を背景に、着実な成長を遂げています。同国では、高齢人口や糖尿病、高血圧、喫煙などの共通のリスク要因を有する個人において、血管疾患の負担が拡大しています。これにより、早期診断と介入の重要性が高まっています。血管内治療技術(血管形成術やステント留置術など)の進歩は、治療成果を向上させ、医療施設における広範な採用を支援しています。

MEA 大動脈-腸骨動脈閉塞性疾患治療市場動向

MEA地域における大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場は、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予想されています。これは、地域における経済発展と医療施設の改善が、高度な医療治療の需要増加を後押ししているためです。サウジアラビアでは、末梢動脈疾患(PAD)の有病率が12%と推定されており、これが腸骨ステント市場の拡大に寄与しています。新興経済国である南アフリカなどにおける未充足医療ニーズの高まりが、市場成長をさらに後押ししています。

サウジアラビアの動脈閉塞性疾患(腸骨動脈疾患)治療市場は、予測期間中に大幅なCAGRで成長すると予測されています。PADの発生率上昇と技術革新が市場成長を牽引しています。BioMed Central Ltdが2024年3月に発表した記事によると、サウジアラビアで実施された最近の研究では、471人の対象者からなるコホートにおいて、45歳以上の患者のおよそ11.7%がPADに罹患していることが判明しました。報告された比較的高い有病率は、研究のサンプルサイズが限定的であり、血管疾患のリスクが高い高齢層を対象としていることが影響している可能性があります。これは、効果的な大動脈腸骨動脈閉塞性疾患の治療選択肢を必要とする患者数が非常に多いことを示しており、サウジアラビアにおける高度な治療介入の需要の高まりを強調しています。

大動脈腸骨動脈閉塞性疾患の治療に関する主要企業の

この業界で事業を展開している主要企業には、Boston Scientific Corporation、BD、アボットなどがあります。同社の主な戦略には、主要市場参加者の長所と短所の把握、将来の市場動向、機会、課題の予測、および新興技術や消費者の嗜好の変化に関する洞察に基づいた積極的な意思決定が含まれます。例えば、Biotronik SE & Co KG および Getinge AB は、大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療業界の新興企業です。

大動脈腸骨動脈閉塞性疾患治療の主要企業:

以下は、大動脈腸骨動脈閉塞性疾患治療市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- BD.

- Bentley InnoMed

- Scitech Medical

- Abbott

- Boston Scientific Corporation

- W. L. Gore & Associates, Inc.

- Medtronic

- Cook

- Terumo Corporation

- iVascular

- Getinge AB

- Biotronik SE & Co KG

最近の動向

- 2024年12月、バイオトロニック社は、末梢動脈疾患(PAD)の治療における現在の標準治療法を評価する、前向き多施設共同観察研究「BIO-OSCAR SOC試験」を終了しました。この試験は、アテローム性動脈硬化病変の血管内治療における手技の成果とデバイスの使用状況を評価し、PADの管理に関する実臨床の知見を得ることを目的としたものです。

- 2024年3月、クック・メディカルはゲティンゲと、米国におけるiCastカバードステントシステムの独占販売契約を締結しました。この提携は、腸骨動脈閉塞症の治療に用いられる同デバイスの供給と販売を強化することを目的としています。

- 2024年1月、Zylox-Tonbridge Medical Technology Co., Ltd.は、国家医薬品監督管理局(NMPA)からZYLOX®末梢静脈ステントシステムの販売承認を取得しました。この革新的なデバイスは、腸骨静脈の圧迫による下肢および骨盤の静脈還流障害(メイ・サーナー症候群など)の治療を目的としています。

グローバル大動脈腸骨動脈閉塞性疾患(腸骨疾患)治療市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、および国別レベルでの売上高の成長を予測し、各サブセグメントの業界動向を分析しています。本調査では、グランドビューリサーチは、グローバル大動脈腸骨動脈閉塞性疾患治療市場レポートを、デバイス種類、手術方法、最終用途、および地域に基づいてセグメント化しています:

デバイス種類別見通し(売上高、米ドル百万、2018年~2030年)

- 内腔内デバイス

- バルーン血管形成術デバイス

- アテレクトミーシステム

- ステント

- 自己拡張型ステント

- バルーン拡張型ステント

- 被覆ステントグラフト

- 分岐型大動脈ステントグラフト

- 外科用デバイス

手技別見通し(売上高、米ドル百万、2018年~2030年)

- 血管内手技

- バルーン血管形成術

- 一次ステント留置術

- キスステント

- 被覆ステントグラフト

- 血管内大動脈修復術(EVAR)

- ハイブリッド手技

- 開腹手術手技

手技別市場動向(売上高、百万ドル、2018年~2030年)

- 病院

- 外来施設

- その他

地域別市場動向(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. デバイスタイプ

1.2.2. 手順

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測期間。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品価格分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章. 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. デバイスタイプセグメント

2.2.2. 手順セグメント

2.2.3. 用途セグメント

2.2.4. 地域別見通し

2.3. 競合分析

第3章. グローバル大動脈-腸骨動脈閉塞性疾患(腸骨動脈疾患)治療市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. PADの有病率の増加

3.2.1.2. 政府の取り組みの強化

3.2.1.3. 技術革新

3.2.2. 市場制約分析

3.2.2.1. 機器と手技の高コスト

3.2.2.2. 農村地域における認識不足と早期診断の遅れ

3.3. 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争状況

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場:デバイス種類別推定値とトレンド分析

4.1. 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場:デバイス種類ダッシュボード

4.2. 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場:デバイス種類動向分析

4.3. 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場規模と予測および動向分析(デバイス種類別)、2018年から2030年 (USD百万)

4.4. 血管内デバイス

4.4.1. 市場規模推計と予測 2018年から2030年(USD百万)

4.4.2. バルーン血管形成術デバイス市場規模推計と予測 2018年から2030年(USD百万)

4.4.2.1. 市場規模と予測 2018年から2030年(USD百万)

4.4.3. アテレクトミーシステム市場規模と予測 2018年から2030年(USD百万)

4.4.3.1. 市場規模と予測 2018年から2030年(米ドル百万)

4.4.4. ステント市場規模と予測 2018年から2030年(米ドル百万)

4.4.4.1. 市場規模と予測 2018年から2030年 (百万ドル)

4.4.4.2. 自己拡張型ステント

4.4.4.2.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.4.3. バルーン拡張型ステント

4.4.4.3.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.4.4. カバー付きステントグラフト

4.4.4.4.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.4.5. 分岐型大動脈ステントグラフト

4.4.4.5.1. 市場規模と予測 2018年から2030年(百万ドル)

4.5. 外科用デバイス

4.5.1. 市場規模と予測 2018年から2030年(百万ドル)

第5章. 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場:手技別市場規模とトレンド分析

5.1. 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場:手技ダッシュボード

5.2. 大動脈腸骨動脈閉塞症(腸骨動脈疾患) 治療市場:手技動向分析

5.3. 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場規模と予測、およびトレンド分析(手技別、2018年から2030年(百万ドル)

5.4. 血管内手技

5.4.1. 市場規模と予測(2018年から2030年、百万ドル)

5.4.2. バルーン血管形成術 市場規模と予測 2018年から2030年(百万ドル)

5.4.2.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.3. プライマリーステント市場規模と予測 2018年から2030年(百万ドル)

5.4.3.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.4. キスティングステント市場規模と予測 2018年から2030年(百万ドル)

5.4.4.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.5. カバードステントグラフト市場規模と予測 2018年から2030年(百万ドル)

5.4.5.1. 市場規模と予測 2018年から2030年(百万米ドル)

5.4.6. 血管内大動脈修復(EVAR)市場規模と予測 2018年から2030年(百万米ドル)

5.4.6.1. 市場規模と予測 2018年から2030年(百万米ドル)

5.5. ハイブリッド手術

5.5.1. 市場規模と予測 2018年から2030年(百万米ドル)

5.6. 開腹手術

5.6.1. 市場規模と予測(2018年から2030年)(百万米ドル)

第6章. 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場:最終用途別市場規模とトレンド分析

6.1. 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場:最終用途別ダッシュボード

6.2. 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場:最終用途動向分析

6.3. 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場規模、予測、およびトレンド分析(最終用途別)、2018年から2030年(百万米ドル)

6.4. 病院

6.4.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

6.5. 外来施設

6.5.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

6.6. その他

6.6.1. 市場規模推計と予測(2018年から2030年)(百万ドル)

第7章. 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場:地域別推定値とトレンド分析(国別、デバイス種類別、手技別、最終用途別)

7.1. グローバル大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場:地域別ダッシュボード

7.2. 市場規模と予測トレンド分析(2018年から2030年)

7.3. 北米

7.3.1. 市場推定値と予測 2018年から2030年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. 米国市場推定値と予測、2018年~2030年 (百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. カナダ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 規制枠組み/償還構造

7.3.4.3. 競争状況

7.3.4.4. メキシコ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. 市場推定値と予測(2018年~2030年、百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. イギリス市場推定値と予測(2018年~2030年)(百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. ドイツ市場推定値と予測(2018年~2030年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. フランス市場予測と推計、2018年~2030年(百万ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. イタリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. スペイン市場の見積もりおよび予測、2018年~2030年(USD百万)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、USD百万)

7.4.8. ノルウェー

7.4.8.1. 主要な国別動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. ノルウェー市場推定値と予測(2018年~2030年、USD百万)

7.4.9. デンマーク

7.4.9.1. 主要な国別動向

7.4.9.2. 規制枠組み/償還構造

7.4.9.3. 競争状況

7.4.9.4. デンマーク市場推定値と予測(2018年~2030年、USD百万)

7.5. アジア太平洋

7.5.1. 市場推定値と予測(2018年~2030年、USD百万)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.5.3. 日本

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. 日本市場の見積もりおよび予測、2018年~2030年(USD百万)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. インド市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.5.5. オーストラリア

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. オーストラリア市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.5.7. 韓国

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. 韓国市場の見積もりおよび予測、2018年~2030年(米ドル百万)

7.6. ラテンアメリカ

7.6.1. 市場の見積もりおよび予測、2018年~2030年 (百万ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. ブラジル市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年)(USD百万)

7.7. MEA

7.7.1. 市場の見積もりおよび予測(2018年~2030年)(USD百万)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.3. 南アフリカ

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. 南アフリカ市場推定値と予測(2018年~2030年、百万米ドル)

7.7.4. アラブ首長国連邦(UAE)

7.7.4.1. 主要国の動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. UAE市場予測と推計、2018年~2030年(百万ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 規制枠組み/償還構造

7.7.5.3. 競争状況

7.7.5.4. クウェート市場予測と推計、2018年~2030年(百万ドル)

第8章 競争環境

8.1. 主要メーカー別最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要なディストリビューターとチャネルパートナーのリスト

8.3.2. 主要な顧客

8.3.3. 主要企業分析(2024年)

8.3.4. BD.

8.3.4.1. 当社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. Bentley InnoMed

8.3.5.1. 当社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. Scitech Medical

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. アボット

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. ボストン・サイエンティフィック社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的取り組み

8.3.9. W. L. ゴア・アンド・アソシエイツ社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的取り組み

8.3.10. メドトロニック

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. Cook

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. テルモ株式会社

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. iVascular

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. Getinge AB

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. 製品ベンチマーク

8.3.14.4. 戦略的イニシアチブ

8.3.15. Biotronik SE & Co KG

8.3.15.1. 会社概要

8.3.15.2. 財務実績

8.3.15.3. 製品ベンチマーク

8.3.15.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万米ドル)

表4 グローバル大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万米ドル)

表5 グローバル大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年

表6 グローバル大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、地域別、 2018 – 2030(百万ドル)

表7 北米大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、国別、2018 – 2030(百万ドル)

表8 北米大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018 – 2030 (百万ドル)

表9 北米大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年(百万ドル)

表10 北米大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年(百万ドル)

表11 米国大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万ドル)

表12 米国大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万ドル)

表13 米国大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(百万米ドル)

表14 カナダ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万米ドル)

表15 カナダ 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万米ドル)

表16 カナダ 大動脈腸骨動脈閉塞症(腸骨動脈症)治療市場、用途別、2018年~2030年(百万米ドル)

表17 メキシコ 大動脈腸骨動脈閉塞症(腸骨動脈症)治療市場、デバイス種類別、2018年~2030年(百万米ドル)

表18 メキシコ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年 (USD百万)

表19 メキシコ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(USD百万)

表20 ヨーロッパ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、国別、2018年~2030年 (USD百万)

表21 ヨーロッパ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (USD百万)

表22 ヨーロッパ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年 (USD百万)

表23 欧州大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年 (USD百万)

表24 イギリス 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万ドル)

表25 イギリス 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万ドル)

表26 イギリス大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018 – 2030年(百万ドル)

表27 ドイツの腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万ドル)

表28 ドイツの腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万ドル)

表29 ドイツの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(百万ドル)

表30 フランスの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万ドル)

表31 フランス 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万ドル)

表32 フランス 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(百万ドル)

表33 イタリア 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万ドル)

表34 イタリアの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万米ドル)

表35 イタリアの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年 (百万ドル)

表36 スペインの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (USD百万)

表37 スペインの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年(USD百万)

表38 スペインの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年 (USD百万)

表39 デンマーク 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (USD百万)

表40 デンマーク 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手術方法別、2018年~2030年 (USD百万)

表41 デンマークの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(百万米ドル)

表42 スウェーデンの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (百万ドル)

表43 スウェーデン 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万ドル)

表44 スウェーデン 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(百万米ドル)

表45 ノルウェー 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万米ドル)

表46 ノルウェーの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万米ドル)

表47 ノルウェーの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の腹大動脈-腸骨動脈閉塞症 (腸骨動脈疾患)治療市場、国別、2018年~2030年(百万ドル)

表49 アジア太平洋地域 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万ドル)

表50 アジア太平洋地域 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年(百万米ドル)

表52 日本の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万ドル)

表53 日本の腹大動脈-腸骨動脈閉塞症 (腸骨動脈疾患)治療市場、手技別、2018年~2030年(百万ドル)

表54 日本の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(百万ドル)

表55 中国の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、 2018 – 2030(百万ドル)

表56 中国大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018 – 2030(百万ドル

表57 中国大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018 – 2030 (百万ドル)

表58 インドの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万ドル)

表59 インドの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万米ドル)

表60 インドの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年(百万米ドル)

表61 オーストラリアの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、国別、2018年~2030年(百万米ドル)

表62 オーストラリアの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万米ドル)

表63 オーストラリアの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年(百万米ドル)

表64 オーストラリアの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年(百万米ドル)

表65 タイの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、装置タイプ別、2018年~2030年(百万ドル)

表66 タイの動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万ドル)

表67 タイの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(百万米ドル)

表68 韓国の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万米ドル)

表69 韓国の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年(百万米ドル)

表70 韓国の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、国別、2018年~2030年(百万ドル)

表72 ラテンアメリカ 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (USD百万)

表73 ラテンアメリカ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年(USD百万)

表74 ラテンアメリカ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、 2018 – 2030(USD百万)

表75 ブラジル 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018 – 2030(USD百万)

表76 ブラジル 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018 – 2030 (百万米ドル)

表77 ブラジル 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(百万米ドル)

表78 アルゼンチン 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万米ドル)

表79 アルゼンチン 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年 (USD百万)

表80 アルゼンチン大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年(USD百万)

表81 MEA 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、国別、2018年~2030年(百万米ドル)

表82 MEA 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年(百万米ドル)

表83 MEA 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年(百万米ドル)

表84 MEA 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年 – 2030年(米ドル百万)

表85 南アフリカ 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (百万米ドル)

表86 南アフリカ 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年(百万米ドル)

表87 南アフリカ 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年 (USD百万)

表88 サウジアラビア 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (USD百万)

表89 サウジアラビア 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年 (USD百万)

表90 サウジアラビアの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年 (USD百万)

表91 アラブ首長国連邦(UAE)の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (USD百万)

表92 アラブ首長国連邦(UAE)の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、治療法別、2018年~2030年 (USD百万)

表93 アラブ首長国連邦(UAE)大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、用途別、2018年~2030年 (USD百万)

表94 クウェート大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、デバイス種類別、2018年~2030年 (USD百万)

表95 クウェート大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、手技別、2018年~2030年 (USD百万)

表96 クウェート大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、最終用途別、2018年~2030年 (USD百万)

表97 参加者概要

表98 財務実績

表99 拡大中の主要企業

表100 買収中の主要企業

表101 提携中の主要企業

表102 新製品を発売中の主要企業

表103 パートナーシップを結んでいる主要企業

表104 その他の戦略を実施中の主要企業

図表一覧

図1 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模推計と予測

図7 市場シェア評価のためのQFDモデリング

図8 2024年の大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場売上高 (USD百万)

図9 市場ドライバーの関連性分析(現在の影響と将来の影響)

図10 市場制約の関連性分析(現在の影響と将来の影響)

図11 ポーターの5つの力分析

図12 PESTLE分析

図13 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場 デバイスタイプ別見通し:

図14 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場:デバイス種類別動向分析

図15 セグメントダッシュボード

図16 グローバル内腔治療デバイス市場、2018年~2030年(百万米ドル)

図17 グローバルバルーン血管形成術デバイス市場、2018年~2030年(百万米ドル)

図18 グローバルアテレクトミーシステム市場、2018年~2030年(百万ドル)

図19 グローバルステント市場、2018年~2030年(百万ドル)

図20 グローバル自己拡張型ステント市場、2018年~2030年(百万ドル)

図21 グローバルバルーン拡張型ステント市場、2018年~2030年(百万ドル)

図22 グローバル被覆ステントグラフト市場、2018年~2030年 (USD百万)

図23 グローバル分岐型大動脈ステントグラフト市場、2018年~2030年(USD百万)

図24 グローバル外科用デバイス市場、2018年~2030年(百万ドル)

図25 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場 手術方法の動向:

図26 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場: 手技動向分析

図27 グローバルな内腔内手技市場、2018年~2030年(百万ドル)

図28 グローバルバルーンアンギオプラシー市場、2018年~2030年(百万ドル)

図29 グローバルプライマリーステント市場、2018年~2030年(百万ドル)

図30 グローバルキスティングステント市場、2018年~2030年(百万ドル)

図31 グローバル カバードステントグラフト市場、2018年~2030年(百万ドル)

図32 グローバル 血管内大動脈修復(EVAR)市場、2018年~2030年(百万ドル)

図33 グローバル ハイブリッド手技市場、2018年~2030年(百万ドル)

図34 グローバルオープン手術手技市場、2018年~2030年(百万米ドル)

図35 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場:最終用途別見通し

図36 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場:最終用途別動向分析

図37 グローバル病院市場、2018年~2030年(百万ドル)

図38 グローバル外来施設市場、2018年~2030年(百万ドル)

図39 グローバルその他市場、2018年~2030年 (百万ドル)

図40 地域別市場動向:主要なポイント

図41 北米大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図42 米国大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図43 カナダ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図44 メキシコ大動脈腸骨動脈閉塞症(腸骨動脈疾患) 治療市場、2018年~2030年(百万ドル)

図45 欧州大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図46 ドイツ大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年 – 2030年(百万ドル)

図47 イギリス 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年 – 2030年(百万ドル)

図48 フランス 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図49 イタリア 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年 (百万ドル)

図50 スペイン 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図51 アジア太平洋地域 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図52 日本の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図53 中国の腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図54 インドの腹大動脈-腸骨動脈閉塞症 (腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図55 オーストラリアの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万ドル)

図56 ラテンアメリカの腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年 (USD百万)

図57 ブラジル 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(USD百万)

図58 中東・アフリカ 大動脈腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(USD百万)

図59 南アフリカ 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万米ドル)

図60 サウジアラビア 腹大動脈-腸骨動脈閉塞症(腸骨動脈疾患)治療市場、2018年~2030年(百万米ドル)

図61 市場参加者分類

図62 戦略マッピング

| ※参考情報 大動脈-腸骨動脈閉塞症(腸骨動脈疾患)は、下肢への血液供給を行う腸骨動脈が狭窄や閉塞を起こす病態を指します。この疾患により、患者は下肢の血流が減少し、様々な症状を引き起こすことがあります。代表的な症状には、安静時にも痛みを感じることや、歩行中に痛みが生じる間欠性跛行が含まれます。腸骨動脈疾患は、動脈硬化に起因することが多く、高血圧、糖尿病、喫煙、肥満などのリスク因子が関連しています。 腸骨動脈疾患の治療方法にはいくつかの種類があります。まず、生活習慣の改善が基本的な治療として推奨されます。禁煙、食事の見直し、定期的な運動などが、全体的な血管の健康を改善するために重要です。運動療法は血流を改善し、症状を軽減するのに役立つ場合があります。 次に、薬物療法が考えられます。抗血小板薬や血管拡張薬が処方されることがあり、これにより血流を改善し、血栓の形成を防止します。また、コレステロールを下げるスタチン系薬剤や、高血圧管理のための薬も使用されることがあります。 しかし、これらの治療が効果しない場合や、重度の閉塞が見られる場合には、外科的な介入が必要となることがあります。外科的治療には、バイパス手術と血管形成術があります。バイパス手術では、閉塞した血管を回避する新たな血流ルートを形成するための血管グラフトを使用します。これにより下肢への血流が再開され、痛みの軽減や機能回復が期待されます。 血管形成術は、閉塞した血管を内部から広げる方法です。カテーテルを介してバルーンを使用し、血管内における圧力によって血管を拡張します。この方法は、手術に比べて侵襲が少なく、回復も早いのが特徴です。時にステントを挿入して血管の再閉塞を防ぐことも行われます。 腸骨動脈疾患は、全体的な動脈硬化によるものが多く、心血管疾患を抱えるリスクを高めるため、適切な管理が重要です。症状がある場合には専門医の診察を受け、迅速な治療を行うことが推奨されます。特に、症状が進行する前に治療を開始することが、重篤な合併症を防ぐ鍵となります。 最近では、腸骨動脈疾患に関連する技術改革も進んでいます。血管内治療機器の発展により、より安全かつ効果的な治療が可能になっています。具体的には、血管形成術のためのバルーンの進化や、ステントデザインの向上が挙げられます。これらの技術は、治療成功率を高め、合併症のリスクを低減することに寄与しています。 また、デジタル技術の活用も進んでおり、遠隔医療やウェアラブルデバイスを通じて、患者の状態をリアルタイムで監視することが可能になっています。このような新技術は、患者のQOL(生活の質)を向上させる助けになっています。 大動脈-腸骨動脈閉塞症は、高齢者だけでなく、若年層でも見られることがあります。そのため、リスク因子を把握し、早期の対策を講じることが、疾患の進行を防ぐうえで重要です。定期的な健康診断や、自己管理を行うことで、腸骨動脈疾患の予防につながります。この疾患に関する認識を深め、必要な治療を受けることが、下肢の健康とQOLの維持につながるのです。 |