オリゴヌクレオチド療法は、心臓血管疾患、がん、網膜疾患などの慢性疾患の治療に大きな可能性を秘めています。バイオテクノロジーの多様な分野におけるオリゴ配列の新たな応用が、市場成長を牽引すると期待されています。精密医療における分子診断の需要は、オリゴヌクレオチド合成業界における新興の応用分野です。CRISPRや高スループットシーケンシングなどの先進技術が遺伝子発現解析に導入されたことで、遺伝子のスクリーニングとゲノム改変が簡素化されました。このようなイノベーションは、オリゴヌクレオチド合成の需要に影響を与えています。メーカーは、カスタムオリゴの需要増加に対応するため、より高い精度と収率で長鎖オリゴヌクレオチドを生産する技術開発に投資しています。ゲノミクス研究の進展を支援する規制環境の整備は、市場成長の主要因です。ヒト利用における高度な生物学的研究と応用を支援する規制政策の変更は、オリゴヌクレオチド合成の需要に大きな影響を与えると予想されます。

Thermo Fisher Scientific Inc.は、生物学研究、医薬品開発、診断分野の多様な先端応用における出発点となるオリゴヌクレオチドを提供しています。さらに、PCR、クローニング、シーケンス、遺伝子検出など、多様な応用分野に最適です。さらに、企業はオリゴヌクレオチド合成業界で画期的な突破口を開き、さらなる進展を促進するために努力しています。2023年3月、アンサ・バイオテクノロジーは、デ・ノボアプローチを用いて現在までに合成された最長のDNAオリゴヌクレオチドの合成に成功し、重大な突破口を開きました。

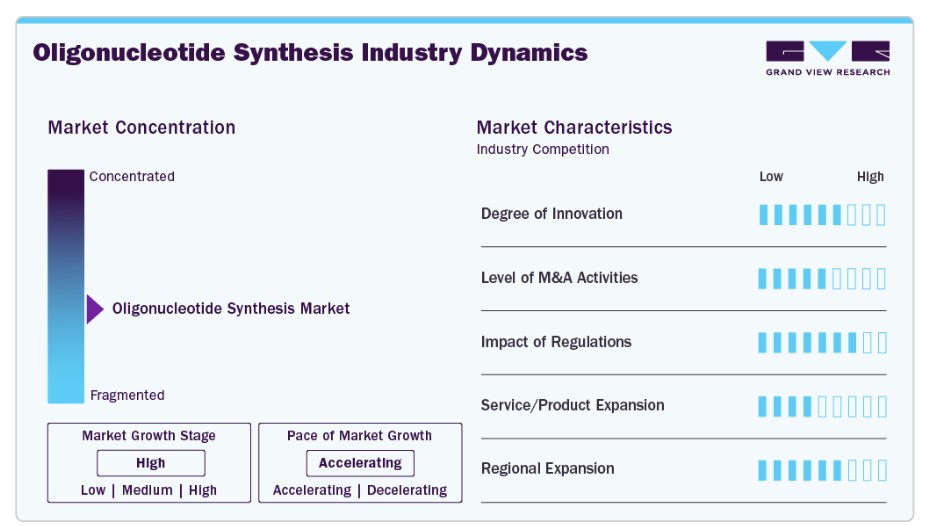

市場集中度と特徴

市場成長段階は高く、市場成長は加速しています。オリゴヌクレオチド合成業界は、遺伝子編集技術の急速な進展により、中程度から高いイノベーション度を特徴としています。遺伝子編集技術 – クラスタード・レギュラリリー・インタースペースト・ショート・パリンドロミック・リピート(CRISPR)は、バイオテクノロジー分野で最も影響力があり革新的な技術と予測されています。

オリゴヌクレオチド合成セクターは、主要なプレイヤーによる合併・買収(M&A)活動が中程度に活発化しています。これは、新たなDNA・RNA施設へのアクセス獲得、能力強化、製品ポートフォリオの拡大、競争力向上など、複数の要因によるものです。

市場は高い規制監視の対象となっています。ゲノミクスの臨床応用は、多くの国で厳格な監視と制限を受けていますが、一部の国ではヒト用途以外の分野での遺伝子研究が許可されています。ヒト用途における高度な生物学的研究と応用を支援する規制政策の変更は、オリゴヌクレオチド合成の需要に大きく影響すると予想されます。

市場は製品/サービスの拡大において中程度のレベルにあります。この拡大には、新しい種類のオリゴヌクレオチドの導入、合成技術の改善、顧客支援のための追加サービスの提供が含まれます。サービス拡大は、合成、精製、分析サービスを含む総合的なソリューションの提供を含みます。

地域拡大は市場において中程度から高い成長率を示す重要な要因です。複数の最終ユーザー産業がオリゴヌクレオチド合成の需要を牽引しているため、市場プレイヤーは生産能力拡大を目的とした地域拡大に投資しています。さらに、地域拡大は未開拓の顧客層を獲得する機会を提供し、市場の成長に寄与します。

製品動向

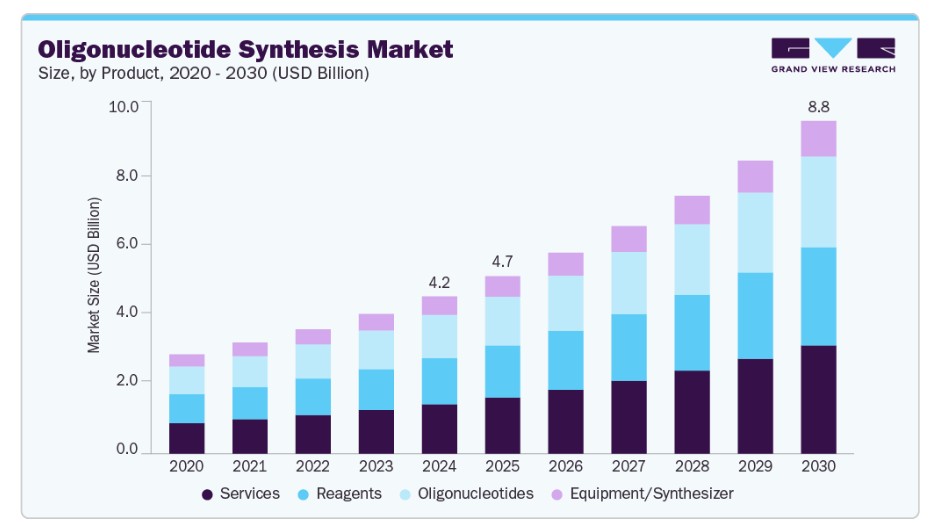

サービスセグメントは、2024年に31.5%の最大の売上高シェアを占め、オリゴヌクレオチド合成市場を支配しています。このシェアは、分子診断検査の普及拡大とオリゴヌクレオチド療法の採用増加に起因します。さらに、主要企業は新規市場への参入や他国でのサービスプロバイダーの買収を通じて、サービスラインナップを拡大しています。2023年11月、ゲノミクスと合成生物学に特化した企業であるTwist Bioscienceは、5~7営業日という迅速な納期を特徴とする新たな遺伝子合成サービス「Express Genes」を発表しました。このサービスは、オレゴン州ウィルソンビルのTwist Bioscienceの製造施設で実施され、遺伝子の迅速な合成を可能にしています。

オリゴヌクレオチドセグメントは、予測期間中に13.0%のCAGRで著しい成長が見込まれています。このセグメントの成長は、遺伝子発現解析や遺伝子検査を含むゲノム研究の普及拡大に起因しています。さらに、多くの臨床サンプルの並列解析にバイオチップ(DNAチップ)を導入することが、市場の収益に大きく貢献すると予想されています。

このセグメントは、心臓疾患、がん、眼機能障害などの疾患における臨床試験でのアンチセンスオリゴヌクレオチドの活用拡大により、魅力的な成長が見込まれています。さらに、遺伝性疾患に対する認識と理解の向上も、診断分野および潜在的な治療介入におけるオリゴヌクレオチドの需要を後押ししています。

アプリケーションインサイト

PCRプライマーは、2024年にオリゴヌクレオチド合成業界で最大の売上シェアを占めました。プライマーはPCRで最も広く使用されるオリゴヌクレオチドです。これらは、標的シーケンスの5’末端と補完的なシーケンスの一部であり、シーケンス解析や増幅に応用されます。遺伝子シーケンス実験におけるプライマーの採用が拡大しています。蛍光検出や標的増幅への応用により、プローブベースやプライマーベースの検出化学を特徴とする多様なプライマー設計が開発されています。PCRは技術的進歩により、qPCR、RT-PCR、デジタルPCRなどへと進化してきました。PCRアッセイやパネルは、遺伝子発現の検出と測定を目的として設計されています。これらの高度なシステムにおける遺伝子発現の正確な定量化などへの応用に対応したプライマーの需要が、市場成長を後押しすると予想されます。

シーケンスセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。シーケンス技術は、ゲノミクスと遺伝学の多様な側面を解明するために活用されています。これらの応用は、DNAやRNAなどの遺伝物質の分析を通じて、生物の遺伝的構成と機能を理解する目的で行われます。シーケンスは、特に抗生物質耐性細菌や新興ウイルスなどの病原体の同定と追跡において不可欠です。これには、オリゴヌクレオチドベースのアッセイによる迅速かつ正確な病原体検出が求められます。シーケンス技術とバイオインフォマティクスツールの進歩も、この市場の成長に寄与しています。2025年1月、DNA Scriptはオリゴヌクレオチド合成技術における革新を発表しました。この革新により、最大500ヌクレオチドの長さで、比類ない複雑さを有するカスタムDNAシーケンスの生産が可能になりました。

エンドユーザー動向

2024年時点で、学術研究機関がオリゴヌクレオチド合成市場で最大の売上シェアを占めました。オリゴヌクレオチド合成は、PCR、遺伝子編集、サイト特異的突然変異導入、診断など、多くの分子生物学とゲノミクス応用分野の基盤を成すため、学術研究において不可欠です。この技術は、学術研究機関にカスタムメイドのオリゴヌクレオチドを迅速かつコスト効率よく入手する手段を提供し、高度な実験と発見を可能にしています。2023年5月、GenScriptは中国江蘇省のライフサイエンス施設におけるオリゴヌクレオチドとペプチドの生産能力を拡大しました。この拡張は、20年間にわたり高品質なペプチドとオリゴを提供することで世界中の研究者を支援してきたリーディングプロバイダーの評判をさらに強化するものです。

製薬およびバイオテクノロジー企業セグメントは、予測期間中に大幅に成長すると予想されています。オリゴヌクレオチドは、遺伝子発現の調節、特定の遺伝的シーケンスの標的化、および多様な分子生物学技術の実施に不可欠です。2024年9月、LillyはAI駆動型スタートアップのGenetic Intelligence, Inc.と、RNA標的療法を標的とした新薬の開発を目的とした4億900万ドルの提携を発表しました。Eli Lillyは、選択された標的に対するオリゴヌクレオチド薬の開発に、RNA標的AIプラットフォーム(Genetic Leap)を活用します。

地域別動向

北米のオリゴヌクレオチド合成市場は、2024年に31.9%の最大の売上高シェアを占め、オリゴヌクレオチド合成業界を支配しています。この大きなシェアは、多くの企業や研究機関の現地存在により、オリゴヌクレオチドの需要が高まっていることが主な要因です。主要な製薬会社とバイオテクノロジー企業も市場の需要を牽引しています。カナダはパーソナライズド医療と革新的な治療アプローチに焦点を当てており、強力な医療システムとライフサイエンスへの投資が、治療用および診断用オリゴヌクレオチドの需要を後押ししています。

米国オリゴヌクレオチド合成市場動向

米国オリゴヌクレオチド合成市場は北米市場を支配し、2024年に最大の売上高シェアを占めました。この市場需要は、同国の堅固な医療インフラ、研究開発への大規模な投資、および活況を呈する製薬・バイオテクノロジー産業に起因しています。さらに、2024年4月現在、米国食品医薬品局(US FDA)と欧州医薬品庁(EMA)は、希少遺伝性疾患向けの19のオリゴヌクレオチド療法を新薬承認申請(NDA)で承認しました。

欧州オリゴヌクレオチド合成市場動向

欧州のオリゴヌクレオチド合成市場は2024年に大きな市場シェアを占めました。欧州連合(EU)の資金提供プログラムと共同研究イニシアチブが市場の成長を後押ししています。2025年5月、米国研究資金削減に対応し、欧州は米国からトップ研究者を誘致するための5億6,600万ドルのイニシアチブを立ち上げました。この計画は欧州研究会議(ERC)を強化し、トップ研究者に「スーパーグラント」を提供すると期待されています。

アジア太平洋オリゴヌクレオチド合成市場動向

アジア太平洋地域のオリゴヌクレオチド合成市場は、予測期間中に14.9%の最も高い年平均成長率(CAGR)で成長すると予想されています。これは、主要企業が新興市場での利益拡大に注力しているためです。企業は、市場シェアの拡大と収益増加を目的として、買収、提携、販売契約などの戦略を採用しています。さらに、日本、中国、インドをはじめとする各国でオリゴヌクレオチド合成市場における複数のイニシアチブが展開されており、地域市場を牽引しています。例えば、2023年9月、インスード・ファーマはインドのハイデラバードにある完全子会社のケモ・インディア・フォーミュレーション内に、同社初のオリゴヌクレオチドセンターを設立しました。

中国オリゴヌクレオチド合成市場は、2024年に地域市場で最大の売上高シェアを占め、地域市場をリードしています。この成長は、バイオテクノロジーへの投資増加、研究開発活動の活発化、標的療法と診断薬の需要拡大が主な要因となっています。

主要なオリゴヌクレオチド合成企業動向

オリゴヌクレオチド合成業界の主要企業には、Thermo Fisher Scientific Inc.、Merck KGaA、Danaher、Revvity Discovery Limitedなどが挙げられます。これらの企業は、先進技術への投資、研究能力の拡大、戦略的提携の形成、生産規模の拡大を通じて、世界的なRNAベースの療法、ゲノミクス、パーソナライズド医療の需要に対応し、競争力を維持しています。

- Thermo Fisher Scientific Inc.は、オリゴヌクレオチド合成に特化した実験室用製品とサービスを提供しています。同社は、研究、診断、治療応用向けの高度な合成技術を提供し、ゲノミクス、遺伝子編集、RNAベースの療法におけるイノベーションを支援し、パーソナライズド医療の開発を可能にしています。

- Merck KGaAは、ゲノミクス、遺伝子編集、RNAベースの療法向けのオリゴヌクレオチド合成に特化した科学技術企業です。高品質な試薬とサービスを提供し、分子生物学研究、診断、標的治療の開発を支援しています。

主要なオリゴヌクレオチド合成企業:

以下の企業は、オリゴヌクレオチド合成市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Danaher

- Revvity Discovery Limited

- Agilent Technologies, Inc.

- Bio-Synthesis, Inc.

- Kaneka Eurogentec S.A.

- LGC Biosearch Technologies

- Biolegio

- Twist Bioscience

最近の動向

- 2025年2月、ジャワハルラール・ネール・インド先進科学研究センターは、最初の「核酸療法地域会議」を開催しました。この会議は、オリゴヌクレオチド療法の開発に向けた産学連携研究を促進しました。

- 2025年1月、マラヴァイ・ライフサイエンスは、モレキュラー・アセンブリーズ(MAI)から関連資産と知的財産権を取得しました。モレキュラー・アセンブリーズの独自技術である「完全酵素合成技術」は、トリリンク・バイオテクノロジーのオリゴヌクレオチドおよびmRNA製造能力の向上に貢献すると期待されています。

- 2024年12月、Co-DxとCoSara Diagnostics Pvt. Ltdは、インドのラノリにオリゴヌクレオチド合成施設を設立しました。この施設は「Make in India」イニシアチブに沿って設計され、Co-Primersオリゴを自社内で製造する目的で設立されました。

グローバルオリゴヌクレオチド合成市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバルオリゴヌクレオチド合成市場レポートを製品、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

製品別見通し(売上高、百万ドル;2018年~2030年)

- オリゴヌクレオチド

- 製品タイプ

- カラムベースのオリゴ

- アレイベースのオリゴ

- 核酸タイプ

- DNA

- RNA

- 製品タイプ

- 装置/合成装置

- 試薬

- サービス

- オリゴ合成

- 25 nmol

- 50 nmol

- 200 nmol

- 1000 nmol

- 10,000 nmol

- 精製

- 修飾

- オリゴ合成

アプリケーション展望(売上高、米ドル百万;2018 – 2030)

- PCRプライマー

- PCRアッセイとパネル

- シーケンシング

- DNAマイクロアレイ

- 蛍光原位ハイブリダイゼーション(FISH)

- アンチセンスオリゴヌクレオチド

- その他の応用分野

最終用途別市場動向(売上高、百万ドル;2018年~2030年)

- 学術研究機関

- 診断検査施設

- 製薬・バイオテクノロジー企業

地域別市場動向(売上高、百万ドル;2018年~2030年) 北米 米国 カナダメキシコ ヨーロッパ ドイツ イギリス フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 中国 インド 日本 オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. アプリケーション

1.2.3. 最終用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次資料

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競合状況概要

第3章. オリゴヌクレオチド合成市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合状況

3.3.2. PESTLE分析

第4章. オリゴヌクレオチド合成市場:製品事業分析

4.1. 製品市場シェア、2024年と2030年

4.2. 製品セグメントダッシュボード

4.3. 市場規模と予測およびトレンド分析、製品別、2018年から2030年(百万ドル)

4.4. オリゴヌクレオチド

4.4.1. オリゴヌクレオチド市場、2018年~2030年(百万ドル)

4.4.2. 製品タイプ

4.4.2.1. 製品タイプ市場、2018年~2030年(百万ドル)

4.4.2.2. コラムベースのオリゴヌクレオチド

4.4.2.2.1. コラムベースのオリゴヌクレオチド市場、2018年~2030年(百万米ドル)

4.4.2.3. アレイベースのオリゴヌクレオチド

4.4.2.3.1. アレイベースのオリゴヌクレオチド市場、2018年~2030年 (百万ドル)

4.4.3. 核酸タイプ

4.4.3.1. 核酸タイプ市場、2018年~2030年(百万ドル)

4.4.3.2. DNA

4.4.3.2.1. DNA市場、2018年~2030年(百万ドル)

4.4.3.3. RNA

4.4.3.3.1. RNA市場、2018年~2030年 (百万ドル)

4.5. 装置/合成装置

4.5.1. 装置/合成装置市場、2018年~2030年(百万ドル)

4.6. 試薬

4.6.1. 試薬市場、2018年~2030年(百万ドル)

4.7. サービス

4.7.1. サービス市場、2018年~2030年(百万米ドル)

4.7.2. オリゴ合成

4.7.2.1. オリゴ合成市場、2018年~2030年(百万米ドル)

4.7.2.2. 25 nmol

4.7.2.2.1. 25 nmol市場、2018年~2030年(百万ドル)

4.7.2.3. 50 nmol

4.7.2.3.1. 50 nmol市場、2018年~2030年 (USD百万)

4.7.2.4. 200 nmol

4.7.2.4.1. 200 nmol 市場、2018年 – 2030年 (USD百万)

4.7.2.5. 1000 nmol

4.7.2.5.1. 1000 nmol 市場、2018年~2030年(USD百万)

4.7.2.6. 10,000 nmol

4.7.2.6.1. 10,000 nmol 市場、2018年~2030年(USD百万)

4.7.3. 精製

4.7.3.1. 精製市場、2018年~2030年(百万ドル)

4.7.4. 改変

4.7.4.1. 改変市場、2018年~2030年(百万ドル)

第5章 オリゴヌクレオチド合成市場:アプリケーション別ビジネス分析

5.1. アプリケーション別市場シェア、2024年と2030年

5.2. アプリケーションセグメントダッシュボード

5.3. アプリケーション別市場規模、予測、およびトレンド分析、2018年から2030年(百万ドル)

5.4. PCRプライマー

5.4.1. PCRプライマーにおけるオリゴヌクレオチド合成市場、2018年~2030年(百万米ドル)

5.5. PCRアッセイとパネル

5.5.1. PCRアッセイとパネルにおけるオリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

5.6. シーケンシング

5.6.1. シーケンシングにおけるオリゴヌクレオチド合成市場、2018年~2030年(USD百万)

5.7. DNAマイクロアレイ

5.7.1. DNAマイクロアレイにおけるオリゴヌクレオチド合成市場、2018年~2030年(USD百万)

5.8. 蛍光原位ハイブリダイゼーション(FISH)

5.8.1. 蛍光原位ハイブリダイゼーション(FISH)におけるオリゴヌクレオチド合成市場、2018年~2030年(百万米ドル)

5.9. アンチセンスオリゴヌクレオチド

5.9.1. アンチセンスオリゴヌクレオチドにおけるオリゴヌクレオチド合成市場、2018年~2030年(百万米ドル)

5.10. その他の応用分野

5.10.1. オリゴヌクレオチド合成市場(その他の応用分野)、2018年~2030年(百万ドル)

第6章 オリゴヌクレオチド合成市場:最終用途別事業分析

6.1. 最終用途別市場シェア、2024年と2030年

6.2. 最終用途セグメントダッシュボード

6.3. 最終用途別市場規模、予測、およびトレンド分析、2018年から2030年(百万米ドル)

6.4. 学術研究機関

6.4.1. 学術研究機関におけるオリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

6.5. 診断ラボラトリー

6.5.1. 診断ラボラトリーにおけるオリゴヌクレオチド合成市場、2018年~2030年(USD百万)

6.6. 製薬およびバイオテクノロジー企業

6.6.1. 製薬およびバイオテクノロジー企業におけるオリゴヌクレオチド合成市場、2018年~2030年(百万米ドル)

第7章. オリゴヌクレオチド合成市場: 地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米オリゴヌクレオチド合成市場推定値と予測(国別)、2018年~2030年(百万米ドル)

7.4.2. アメリカ

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争状況

7.4.2.4. アメリカ オリゴヌクレオチド合成市場推定値と予測、2018年~2030年(百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ オリゴヌクレオチド合成市場規模予測(2018年~2030年)(百万ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競合分析

7.4.4.4. メキシコ オリゴヌクレオチド合成市場規模と予測(2018年~2030年) (USD百万)

7.5. ヨーロッパ

7.5.1. ヨーロッパ オリゴヌクレオチド合成市場規模と予測(国別)、2018年~2030年(USD百万)

7.5.2. ドイツ

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合分析

7.5.2.4. ドイツのオリゴヌクレオチド合成市場規模と予測(2018年~2030年)(百万米ドル)

7.5.3. イギリス

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. イギリス オリゴヌクレオチド合成市場規模と予測(2018年~2030年) (百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競合分析

7.5.4.4. フランス オリゴヌクレオチド合成市場規模と予測(2018年~2030年)(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアのオリゴヌクレオチド合成市場規模と予測(2018年~2030年)(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み

7.5.6.3. 競合分析

7.5.6.4. スペインのオリゴヌクレオチド合成市場規模予測(2018年~2030年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. デンマークのオリゴヌクレオチド合成市場規模と予測(2018年~2030年)(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. スウェーデン オリゴヌクレオチド合成市場規模と予測(2018年~2030年)(百万ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 規制枠組み

7.5.9.3. 競争動向

7.5.9.4. ノルウェーのオリゴヌクレオチド合成市場規模と予測, 2018 – 2030(百万ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域オリゴヌクレオチド合成市場規模と予測(国別)、2018 – 2030(百万ドル)

7.6.2. 中国

7.6.2.1. 主要国動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争動向

7.6.2.4. 中国のオリゴヌクレオチド合成市場規模と予測、2018年~2030年(百万米ドル)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. インドのオリゴヌクレオチド合成市場規模と予測(2018年~2030年、百万米ドル)

7.6.4. 日本

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. 日本のオリゴヌクレオチド合成市場規模と予測(2018年~2030年、百万ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. オーストラリアのオリゴヌクレオチド合成市場規模と予測(2018年~2030年)(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争動向

7.6.6.4.韓国 オリゴヌクレオチド合成市場規模と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争動向

7.6.7.4. タイのオリゴヌクレオチド合成市場規模と予測(2018年~2030年)(百万ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ オリゴヌクレオチド合成市場規模と予測(国別、2018年~2030年)(百万ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競争動向

7.7.2.4. ブラジル オリゴヌクレオチド合成市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争状況

7.7.3.4. アルゼンチン オリゴヌクレオチド合成市場規模と予測(2018年~2030年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ地域 オリゴヌクレオチド合成市場規模予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競合分析

7.8.2.4. 南アフリカ オリゴヌクレオチド合成市場規模と予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争動向

7.8.3.4. サウジアラビアのオリゴヌクレオチド合成市場規模と予測(2018年~2030年)(百万ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)オリゴヌクレオチド合成市場規模推計と予測(2018年~2030年)(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争状況

7.8.5.4. クウェート オリゴヌクレオチド合成市場規模と予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. サーモフィッシャーサイエンティフィック株式会社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. タイプ別ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. メルクKGaA

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. タイプベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. Danaher

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. タイプベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. Revvity Discovery Limited

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. タイプベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. Agilent Technologies, Inc.

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. タイプベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. Bio-Synthesis, Inc.

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. タイプベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. カネカ・ユーロジェンテックS.A.

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. タイプベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. LGCバイオサーチ・テクノロジーズ

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. タイプベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. Biolegio

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. タイプベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. Twist Bioscience

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. タイプベンチマーク

8.5.10.4. 戦略的イニシアチブ

表のリスト

表1. 二次資料のリスト

表2. 略語のリスト

表3. グローバルオリゴヌクレオチド合成市場、地域別、2018年~2030年(百万ドル)

表4. グローバルオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表5. グローバルオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表6. グローバルオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表7. 北米オリゴヌクレオチド合成市場、国別、2018年~2030年(百万ドル)

表8. 北米オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表9. 北米オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表10. 北米オリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万ドル)

表11. 米国オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表12. 米国オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表13. 米国オリゴヌクレオチド合成市場(用途別)、2018年~2030年(百万ドル)

表14. カナダ オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万米ドル)

表15. カナダ オリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万米ドル)

表16. カナダ オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表17. メキシコ オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万米ドル)

表18. メキシコ オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表19. メキシコ オリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万米ドル)

表20. ヨーロッパのオリゴヌクレオチド合成市場、国別、2018年~2030年(百万ドル)

表21. ヨーロッパのオリゴヌクレオチド合成市場、製品別、2018年~2030年 (USD 百万)

表22. 欧州オリゴヌクレオチド合成市場、用途別、2018年~2030年(USD 百万)

表23. 欧州オリゴヌクレオチド合成市場、最終用途別、2018年~2030年(USD 百万)

表24. ドイツのオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表25. ドイツのオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表26. ドイツのオリゴヌクレオチド合成市場、最終用途別、2018年~2030年 (百万ドル)

表27. イギリス オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表28. イギリス オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表29. イギリス オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表30. フランス オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表31. フランス オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表32. フランス オリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万ドル)

表33. イタリアのオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表34. イタリアのオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表35. イタリアのオリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万ドル)

表36. スペインのオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万米ドル)

表37. スペインのオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表38. スペインのオリゴヌクレオチド合成市場、最終用途別、2018年~2030年 (百万米ドル)

表39. デンマークのオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万米ドル)

表40. デンマークのオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表41. デンマークのオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表42. スウェーデンのオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万米ドル)

表43. スウェーデンのオリゴヌクレオチド合成市場、用途別、2018年 – 2030(百万米ドル)

表44. スウェーデン オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表45. ノルウェー オリゴヌクレオチド合成市場、製品別、2018年~2030年 (USD 百万)

表46. ノルウェーのオリゴヌクレオチド合成市場、用途別、2018 – 2030 (USD 百万)

表47. ノルウェーのオリゴヌクレオチド合成市場、最終用途別、2018 – 2030 (USD 百万)

表48. アジア太平洋地域のオリゴヌクレオチド合成市場、国別、2018 – 2030年(百万ドル)

表49. アジア太平洋地域オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表50. アジア太平洋地域オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表51. アジア太平洋地域オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表52. 中国オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万米ドル)

表53. 中国のオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表54. 中国のオリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万米ドル)

表55. インドのオリゴヌクレオチド合成市場、製品別、2018年~2030年 (USD百万)

表56. インドのオリゴヌクレオチド合成市場、用途別、2018年~2030年(USD百万)

表57. インドのオリゴヌクレオチド合成市場、最終用途別、2018年~2030年(USD百万)

表58. 日本のオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表59. 日本のオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表60. 日本オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表61. オーストラリアオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表62. オーストラリアオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表63. オーストラリアのオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表64. 韓国のオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万米ドル)

表65. 韓国のオリゴヌクレオチド合成市場、用途別、2018年~2030年 (USD百万)

表66. 韓国のオリゴヌクレオチド合成市場、用途別、2018年~2030年(USD百万)

表67. タイのオリゴヌクレオチド合成市場、製品別、2018年~2030年(USD百万)

表68. タイのオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表69. タイのオリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万ドル)

表70. ラテンアメリカ オリゴヌクレオチド合成市場、国別、2018年~2030年(USD百万)

表71. ラテンアメリカ オリゴヌクレオチド合成市場、製品別、2018年~2030年(USD百万)

表72. ラテンアメリカ オリゴヌクレオチド合成市場、用途別、2018年~2030年(USD百万)

表73. ラテンアメリカ オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表74. ブラジル オリゴヌクレオチド合成市場、製品別、2018年~2030年(百万米ドル)

表75. ブラジル オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表76. ブラジル オリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万米ドル)

表77. アルゼンチン オリゴヌクレオチド合成市場、製品別、2018年~2030年 (USD百万)

表78. アルゼンチン オリゴヌクレオチド合成市場、用途別、2018年~2030年 (USD百万)

表79. アルゼンチン オリゴヌクレオチド合成市場、最終用途別、2018年~2030年 (USD百万)

表80. 中東・アフリカ オリゴヌクレオチド合成市場、国別、2018年~2030年 (USD百万)

表81. 中東・アフリカ オリゴヌクレオチド合成市場、製品別、2018年~2030年 (USD百万)

表82. 中東・アフリカ地域 オリゴヌクレオチド合成市場(用途別)、2018年~2030年(USD百万ドル)

表83. 中東・アフリカ地域 オリゴヌクレオチド合成市場(最終用途別)、2018年~2030年 (USD 百万)

表84. 南アフリカ オリゴヌクレオチド合成市場、製品別、2018年~2030年 (USD 百万)

表85. 南アフリカ オリゴヌクレオチド合成市場、用途別、2018年~2030年 (USD 百万)

表86. 南アフリカ オリゴヌクレオチド合成市場、用途別、2018年~2030年(USD百万)

表87. サウジアラビア オリゴヌクレオチド合成市場、製品別、2018年~2030年(USD百万)

表88. サウジアラビア オリゴヌクレオチド合成市場、用途別、2018年~2030年(USD百万)

表89. サウジアラビアのオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表90. アラブ首長国連邦(UAE)のオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表91. アラブ首長国連邦(UAE)のオリゴヌクレオチド合成市場、用途別、2018年~2030年(百万ドル)

表92. アラブ首長国連邦(UAE)のオリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万ドル)

表93. クウェートのオリゴヌクレオチド合成市場、製品別、2018年~2030年(百万ドル)

表94. クウェート オリゴヌクレオチド合成市場、用途別、2018年~2030年(百万米ドル)

表95. クウェート オリゴヌクレオチド合成市場、最終用途別、2018年~2030年(百万米ドル)

図のリスト

図1 オリゴヌクレオチド合成市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 製品見通し(百万ドル)

図9 用途別見通し(百万ドル)

図10 最終用途市場のスナップショット

図11 競争環境

図12 オリゴヌクレオチド合成市場の動向

図13 オリゴヌクレオチド合成市場:ポーターの5つの力分析

図14 オリゴヌクレオチド合成市場:PESTLE分析

図15 オリゴヌクレオチド合成市場:製品セグメントダッシュボード

図16 オリゴヌクレオチド合成市場:製品市場シェア分析、2024年と2030年

図17 オリゴヌクレオチド市場、2018年~2030年 (USD百万)

図18 製品タイプ別市場、2018年~2030年 (USD百万)

図19 コラムベースのオリゴ市場、2018年~2030年 (USD百万)

図20 アレイベースのオリゴ市場、2018年~2030年(百万ドル)

図21 核酸タイプ別市場、2018年~2030年(百万ドル)

図22 DNA市場、2018年~2030年(百万米ドル)

図23 RNA市場、2018年~2030年(百万米ドル)

図24 装置/合成装置市場、2018年~2030年(百万米ドル)

図25 試薬市場、2018年~2030年(百万米ドル)

図26 サービス市場、2018年~2030年(百万米ドル)

図27 オリゴ合成市場、2018年~2030年(百万米ドル)

図28 25 nmol市場、2018年~2030年(百万ドル)

図29 50 nmol市場、2018年~2030年 (USD百万)

図30 200 nmol市場、2018年~2030年(USD百万)

図31 1000 nmol市場、2018年~2030年(USD百万)

図32 10,000 nmol市場、2018年~2030年 (USD百万)

図33 精製市場、2018年~2030年 (USD百万)

図34 改変市場、2018年 – 2030年(USD百万)

図35 オリゴヌクレオチド合成市場:アプリケーションセグメントダッシュボード

図36 オリゴヌクレオチド合成市場:アプリケーション市場シェア分析、2024年と2030年

図37 オリゴヌクレオチド合成市場(PCRプライマー)、2018年~2030年(USD百万)

図38 オリゴヌクレオチド合成市場、PCRアッセイおよびパネル別、2018年~2030年(百万ドル)

図39 オリゴヌクレオチド合成市場、シーケンス分野、2018年~2030年(百万ドル)

図40 オリゴヌクレオチド合成市場、DNAマイクロアレイ分野、2018年~2030年(百万ドル)

図41 オリゴヌクレオチド合成市場(蛍光原位ハイブリダイゼーション(FISH)分野)、2018年~2030年(百万ドル)

図42 オリゴヌクレオチド合成市場(アンチセンスオリゴヌクレオチド分野)、2018年 – 2030年(米ドル百万)

図43 オリゴヌクレオチド合成市場、その他の応用分野、2018年 – 2030年(米ドル百万)

図44 オリゴヌクレオチド合成市場:最終用途セグメントダッシュボード

図45 オリゴヌクレオチド合成市場:最終用途市場シェア分析、2024年と2030年

図 46 オリゴヌクレオチド合成市場、学術研究機関別、2018年~2030年(百万ドル)

図47 オリゴヌクレオチド合成市場、診断ラボラトリー別、2018年~2030年(百万ドル)

図48 オリゴヌクレオチド合成市場、製薬・バイオテクノロジー企業別、2018年 – 2030年(百万ドル)

図49 オリゴヌクレオチド合成市場売上高、地域別

図50 地域別市場動向:主要なポイント

図51 地域別市場動向:主要なポイント

図52 北米オリゴヌクレオチド合成市場、2018年 – 2030年(百万ドル)

図53 米国市場動向

図54 米国オリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図55 カナダ国別動向

図56 カナダオリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

図57 メキシコ国別動向

図58 メキシコ オリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

図59 欧州のオリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

図60 ドイツの市場動向

図61 ドイツのオリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

図62 イギリス国別動向

図63 イギリスオリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

図64 フランス国別動向

図65 フランスオリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

図66 イタリアの市場動向

図67 イタリアのオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図68 スペインの市場動向

図69 スペインのオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図70 デンマークの市場動向

図71 デンマークのオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図72 スウェーデンの市場動向

図73 スウェーデンのオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図74 ノルウェーの市場動向

図75 ノルウェーのオリゴヌクレオチド合成市場、2018年~2030年 (USD百万)

図76 アジア太平洋地域オリゴヌクレオチド合成市場、2018年~2030年(USD百万)

図77 中国の市場動向

図78 中国のオリゴヌクレオチド合成市場、2018年~2030年(USD百万)

図79 インドの市場動向

図80 インドのオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図81 日本の市場動向

図82 日本のオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図83 オーストラリアの市場動向

図84 オーストラリアのオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図85 韓国の市場動向

図86 韓国のオリゴヌクレオチド合成市場、2018年~2030年 (百万ドル)

図87 タイの市場動向

図88 タイのオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図89 ラテンアメリカのオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図90 ブラジル国別動向

図91 ブラジル オリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図92 アルゼンチン国別動向

図93 アルゼンチン オリゴヌクレオチド合成市場、2018年~2030年 (米ドル百万)

図94 中東・アフリカ オリゴヌクレオチド合成市場、2018年~2030年(米ドル百万)

図95 南アフリカ共和国 市場動向

図96 南アフリカ共和国 オリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図97 サウジアラビア王国 市場動向

図98 サウジアラビア王国 オリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図99 アラブ首長国連邦(UAE)の市場動向

図100 アラブ首長国連邦(UAE)のオリゴヌクレオチド合成市場、2018年~2030年(百万ドル)

図101 クウェートの市場動向

図102 クウェートのオリゴヌクレオチド合成市場、2018年~2030年 (百万ドル)

図103 企業分類

図104 企業市場ポジション分析

図105 戦略的フレームワーク

| ※参考情報 オリゴヌクレオチド合成とは、特定の配列を持つ短鎖のDNAまたはRNAを化学的に合成するプロセスです。この技術は、分子生物学や生化学研究において不可欠な役割を果たしており、さまざまな用途があります。 オリゴヌクレオチドは通常、十数塩基から数百塩基までの長さであり、遺伝子の増幅、プローブ、プライマー、抗ジェノム治療など、さまざまな応用が考えられます。合成方法には主に固相合成法が用いられ、これにより目的のオリゴヌクレオチドが高い精度で短時間で生成されます。 合成の基本的なステップは、まず合成の出発点として、サポート体と呼ばれる固体基板に初めのヌクレオチドを結合し、その後のヌクレオチドを段階的に追加していくというものです。各ステップでは、特定の化学反応を行い、未反応の官能基を保護しながら進められます。合成が完了した後は、オリゴヌクレオチドをサポート体から切り離し、不純物を除去するための精製を行います。 オリゴヌクレオチドの使用は多岐にわたります。最も一般的な用途は、PCR(ポリメラーゼ連鎖反応)やリアルタイムPCRでのプライマーとしての利用です。また、次世代シーケンシング技術においては、特定の遺伝子領域をターゲットとするためのプローブとしても使用されます。これにより、遺伝子の解析や変異の検出を行うことが可能となります。さらに、オリゴヌクレオチドは、RNA干渉(RNAi)やアプタマー技術においても重要な役割を果たしており、特定の遺伝子発現を抑制または調節するためのツールとして利用されています。 オリゴヌクレオチドの合成に関連する技術も多く存在します。例えば、PCR技術や、微小RNAなどの研究に関連する技術、CRISPR-Cas9によるゲノム編集など、オリゴヌクレオチドが活用される場面は非常に多岐にわたります。また、合成プロセスの自動化も進んでおり、より高速かつ高品質なオリゴヌクレオチドの生成が可能になっています。 さらに、製造業者や研究機関では、カスタムオリゴヌクレオチド合成サービスを提供しています。これにより、研究者は特定のニーズに応じた独自の配列を持つオリゴヌクレオチドを頼むことができ、研究の効率を大幅に向上させることが可能です。 近年では、合成されたオリゴヌクレオチドを利用した新たなバイオテクノロジーの開発も進められています。例えば、治療用オリゴヌクレオチドとしてのアプローチが注目されており、抗ウイルスメソッドやがん治療においても利用が進んでいます。オリゴヌクレオチドを用いたメソッドは、特異性が高く、従来の薬剤と比較して副作用が少ないとされ、多くの研究が進められています。 このように、オリゴヌクレオチド合成は、基礎研究から応用研究、さらには医療分野に至るまで、非常に広範な影響を持つ重要な技術です。これからもオリゴヌクレオチド合成技術の進化が期待され、多くの新しい発見や技術の発展に寄与することでしょう。オリゴヌクレオチド合成は今後も生命科学の進展に不可欠な役割を果たしていくことが予想されます。 |