メーカーは、ビタミン、ミネラル、タンパク質、食物繊維、オメガ 3 脂肪酸、植物化学物質を使用して、エネルギー、スタミナ、頭脳活動、腸の健康に特化した製品を配合しています。世界的な健康志向の高まりと予防医療の意識の浸透により、粉末、液体、カプセルなどの製品形態の革新が進んでいます。

乳児用食品の栄養面では、これらのブレンドは、DHA、コリン、鉄などの必要な成分を粉ミルクに補う重要な役割を果たしています。しかし、アスリートやスポーツ栄養志向のユーザーは、植物性タンパク質、BCAA、抗炎症化合物を含むブレンドへと移行しています。臨床栄養および高齢者栄養分野では、サルコペニア、糖尿病、栄養失調などの医療目標に合わせたブレンドが勢いを増しています。

メーカーは、診断やライフスタイルのモニタリングに合わせた、科学に裏打ちされた組み合わせを作成するために、デジタルヘルスツールを取り入れています。企業は、持続可能な調達、アレルゲンフリーの配合、地域ごとのカスタマイズに投資しています。改良されたシリアル、飲料、食事代替品、サプリメントは、北米、ヨーロッパ、および東南アジアやラテンアメリカなどの急成長産業で人気が高まっています。

今後 10 年間は、食品技術、精密栄養学、規制の革新の融合がさらに進むでしょう。健康プラットフォーム、トレーサビリティ、適応型生産モデルとの提携を構築する企業が、栄養ブレンド市場の進化を推進するでしょう。臨床的信頼性と環境への責任を伴う、総合的で個別化された栄養を大規模に提供することで、成功が達成されるでしょう。

Fact.MR のステークホルダーの視点に基づく産業の動向に関する調査結果

Fact.MR の栄養ブレンド市場に関するステークホルダー調査では、個別化された機能特化型の栄養への強い傾向が予測されています。研究開発の専門家99%が、免疫サポート、代謝健康、またはメンタルクリアネスをターゲットとした配合の精度を強調しました。

消化に優しいアレルゲンフリーの配合も最優先事項であり、製造業者74%が低FODMAP、グルテンフリー、低アレルゲンブレンドを優先しています。ラベルの透明性と原材料の調達方法は、消費者の信頼と忠誠心を獲得するために、国際的な小売ブランド68%にとって重要でした。

北米は、遺伝子および診断データの統合によるパーソナライゼーションの最前線に立っており、ヨーロッパは、天然およびエコ認証の成分に注力しています。アジア太平洋地域では、大量生産への参入のための安定性と手頃な価格が焦点となっています。研究開発の面では、栄養素の安定化のためにマイクロカプセル化が広く利用されており、業界の半数以上が AI を活用してブレンドのパーソナライズ化を進めています。信頼を築く効果的なツールとして、スマートラベルも注目されています。

規制の相違とサプライチェーンの細分化、すなわち特殊成分の調達と世界的なコンプライアンスが最大の課題となっています。治療用栄養食品と植物ベースのシステムには、今後投資が見込まれます。

ビジネスで成功するのは、現地生産能力を開発し、クリーンラベルデザインを採用し、技術を活用して精密栄養を提供できる企業でしょう。スケーラブルな配合、科学に裏打ちされた配合、地域ごとに最適化された配合が、栄養ブレンド市場の新たな成功の指標となっています。

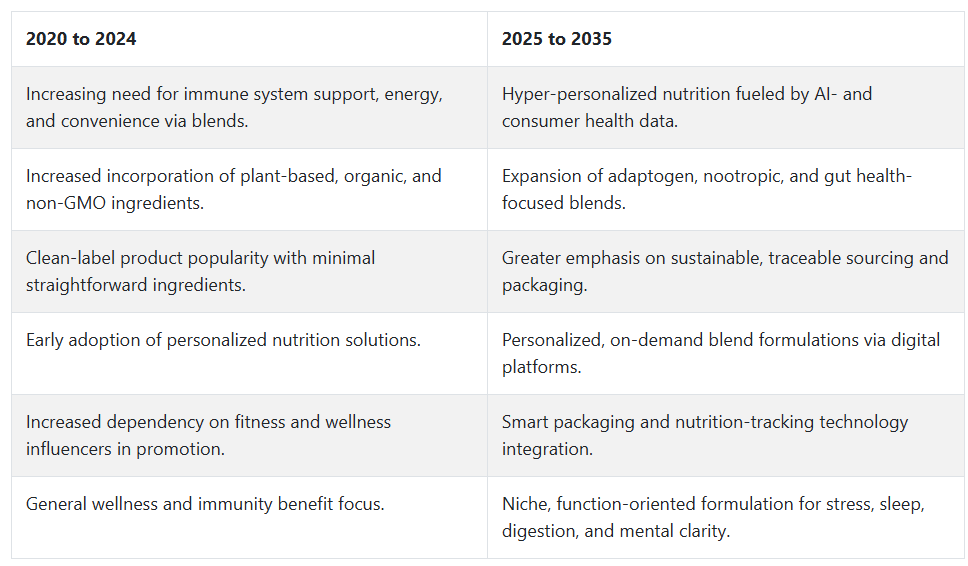

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、健康とウェルネスに対する意識の高まりを受けて、栄養ブレンド市場は著しい成長を記録しました。特にパンデミック中およびパンデミック後の予防医療への移行により、顧客は粉末ブレンド、強化飲料、サプリメントブレンドなどのシンプルで栄養価の高いソリューションへの移行を余儀なくされました。

これらのブレンドは、アスリート、高齢者、働くプロフェッショナルなど、さまざまな消費者層から需要が高まりました。クリーンラベルの表示、植物由来の成分、非遺伝子組み換え製品が人気を博し、企業は機能性と透明性の統合に取り組んでいます。また、エネルギー、免疫、体重管理など、特定の食事目標に合わせたブレンドを求める消費者層の間で、パーソナライズドニュートリション業界も台頭し始めました。

予測期間中は、技術革新とカスタマイズされた製品により、栄養ブレンド市場は飛躍的に変化すると予想されます。データ分析と AI が、ハイパーパーソナライズされたブレンドの作成に活用され、サステナビリティが原材料の調達や包装の革新に影響を与えるでしょう。

アダプトゲン、腸に優しいプロバイオティクス、向知性薬が機能性成分として注目されるでしょう。サブスクリプションプラットフォームや消費者向け直接販売モデルが成長し、その場その場でカスタマイズされたブレンドが提供されます。タイムリーな栄養追跡とスマート包装により、消費者の健康状態を追跡・最適化することが可能になり、栄養摂取に関する分野はよりダイナミックで対応力のあるものとなるでしょう。

セグメント別分析

製品の種類別

2025年には、栄養ブレンド市場では、フレーバー付き製品が 53.2% のシェアを占め、非フレーバー製品は 46.8% となる見通しです。この区分は、健康効果とともに、消費者の間で味が非常に重視される傾向が強まっていることを示しています。

健康志向の人や、味だけでなく栄養も摂取できる機能性食品を求める人々は、風味付き栄養ブレンドの53.2% の業界シェアを牽引する可能性があります。風味付きブレンドには、フルーツ、チョコレート、バニラ、その他多くの人気のあるフレーバーがあります。

最も一般的には、スムージーやプロテインシェイク、食事代替バー、その他の栄養価の高いスナックなどに添加されます。風味は、タンパク質パウダー、ビタミン、ミネラルなどの機能性素材のオフフレーバーを隠蔽し、嗜好性や摂取しやすさを向上させるために頻繁に使用されています。

風味付き栄養ブレンドの先駆的な企業には、ハーバルライフ、アムウェイ、GNCなどがあり、多様なブレンドをラインナップし、利便性と美味しさを求める消費者のニーズに対応しています。

無味無臭の製品は、46.8%のシェアを占め、レシピに簡単に加えたり、他の食品と組み合わせても風味をほとんど変えずに摂取できる中立的な味わいの製品を求める消費者をターゲットにしています。これらのブレンドは、ほとんどの場合、プロテインシェイク、スムージー、ベーカリー製品など、多様な食品や飲料に簡単に混ぜられる汎用性と適応性が理由から選択されています。

無香料のブレンドは、必須栄養素を補給しながら食事に含まれる他の成分の完全性を維持したいアスリート、ボディビルダー、および特別な食事療法をしている人々に好まれています。Optimum Nutrition や MuscleTech などの企業は、パフォーマンスの向上に優れた、特別に設計されたさまざまな無香料のミックスを製造しています。これらの製品には、添加物がほとんど含まれていない高品質の成分が使用されています。

原料別

2025 年まで、動物性タンパク質原料は栄養ブレンド市場で引き続き優位性を維持し、57.5% の産業シェアを占める見通しです。一方、植物性栄養源は 42.5% に達すると予測されています。この二極化は、消費者のさまざまな好みに合う 2 種類のタンパク質が流行している傾向を反映しています。

業界シェア 57.5% を占める動物性原料は、依然として栄養ブレンド市場の主力です。これは、その良質なタンパク質、完全なアミノ酸、および最高の生物学的利用能によるものです。一般的に使用されるタンパク質には、ホエイ、カゼイン、コラーゲンなどがあり、これらは、プロテインパウダー、食事代替シェイク、エネルギーバーに使用される動物性タンパク質とみなされています。

ここで挙げたタンパク質源は、筋肉の修復と成長をサポートしたいフィットネス愛好家のアスリートやボディビルダーに有名なタンパク質源です。MusclePharm、Dymatize、Optimum Nutrition などの企業は、身体能力と健康のためのさまざまな動物性ブレンド製品を提供しており、現在この分野の業界リーダーとみなされています。

一方、ビーガンやベジタリアン向けの代替食品の需要が拡大していることから、植物由来のタンパク質は 42.5% のシェア を占めると予想されています。持続可能性と倫理性を重視する消費者は、エンドウ豆、ヘンプ、米、大豆などの植物性タンパク質に関心を高めています。これらの植物性タンパク質は、グルテンフリー、乳製品フリー、または植物ベースの食事療法をしている消費者に支持されています。

Garden of Life、Vega、Sunwarrior などの企業は、動物性製品を使用せずに必須栄養素を供給する高品質の植物性タンパク質ブレンドで、このセグメントをターゲットにしています。消費者産業の半分が、より健康で環境への影響が少ないソリューションを模索する中、このような製品の需要は今後も増加し続けるでしょう。

国別分析

米国

米国の栄養ブレンド市場は、調査期間中に7.8%の年平均成長率(CAGR)を記録すると予測されています。米国の需要は、個人に合わせた医療への関心の高まりと機能性食品の消費拡大に後押しされています。人々は予防医療を重視し、免疫力、エネルギー、腸内環境、脳機能など、特定の健康ニーズを満たすサプリメントや食品を求めています。

複数の業界リーダーが参入し、堅固なイノベーションエコシステムを有する米国は、粉末、カプセル、飲料などの高機能ブレンド分野において引き続き主導的な地位を維持しています。研究開発投資の増加、最先端の加工技術へのアクセス、および新しい健康製品の消費者受容が、この産業の急速な普及を後押ししています。

高齢化や長寿支援製品への需要といった人口動態の傾向も、ブレンドベースのサプリメントの拡大を後押ししています。クリーンラベルのトレンドや、アレルゲンフリー・植物由来製品への需要は、製品イノベーションの多様化と消費者層の拡大にもつながっています。

イギリス

イギリスの栄養ブレンド市場は、調査期間中に7.1%の年平均成長率(CAGR)で拡大すると予測されています。健康意識の高まりと生活様式の変化が、免疫力、エネルギー、認知機能の向上を目的とした多成分健康製品、特に栄養ブレンドの消費者需要を後押ししています。イギリスのウェルネス文化は、多忙で健康志向の消費者向けに、便利でありながら効果的なサプリメントの需要を生み出しています。

臨床的に裏付けられた製品の発売やマーケティング主導の製品プロモーションが、この分野の成長を促進しています。さらに、ビーガンや植物由来の食品を好む消費者の拡大により、植物エキス、スーパーフード、ビーガンタンパク質を含む製品の需要が急増しています。

規制の透明化や、国内外のサプリメント企業による投資の増加が、イノベーションと消費者の信頼を後押ししています。所得層や年齢層からの需要の高まりから、英国は製品開発にとって収益性の高い産業となることが予想されます。

フランス

フランスの栄養ブレンド市場は、調査期間中に6.6%の年平均成長率で拡大すると予測されています。フランスでは、2つ以上の機能性成分を組み合わせた統合的な健康と栄養のソリューションへのシフトが成長の要因となっています。

ビタミン、ミネラル、プロバイオティクス、ハーブ抽出物を組み合わせた食品は、利便性と健康効果の認識から人気が高まっています。消費者のセルフケアと疾病予防への需要増加により、これらの製品は小売健康店舗や薬局の主要商品となっています。

フランスの消費者は品質と臨床的裏付けを重視するため、製品の成功にはその有効性が重要な要素となります。特に高齢層や健康志向の若い成人層では、天然成分、無糖、クリーンラベルの配合製品を求める傾向が強まっています。

また、学術研究や臨床研究に裏打ちされた栄養補助食品も、製品の革新を推進しています。確立された流通チャネルと製品の定期的な採用により、予測期間中は着実な成長が見込まれます。

ドイツ

ドイツの栄養ブレンド市場は、予測期間中に 6.9% の CAGR で拡大すると予想されています。ドイツの栄養ブレンド市場は、天然の健康製品や科学的に証明されたサプリメントに対する強い文化的需要に後押しされています。医療費の増加と予防医療のニーズの高まりにより、消費者は、免疫力の強化、代謝のバランス、ストレスの緩和など、一般的な問題に対する解決策を提供するブレンドサプリメントを求めるようになっています。

ドイツでは、栄養補助食品業界が厳格に規制されており、高品質のブレンドの使用が奨励されています。また、消費者の意識も高まり、単一の成分を含むサプリメントから、複数の機能を持つ製品へと移行が進んでいます。発泡性錠剤や液体スティックなどの先進的な投与システムの採用により、利便性と生物学的利用能が向上しています。国内外のメーカーは、個人や症状に合わせたブレンド製品を提供することで、進化する要件に対応しており、ドイツはヨーロッパの成長の拠点となっています。

イタリア

イタリアの栄養ブレンド市場は、調査期間中に 6.4% の CAGR で成長すると予想されています。イタリアの消費者は、天然のウェルネス製品を好む傾向が強まっており、明確な効果のある栄養強化ミックスの需要が拡大しています。

ビタミン、アダプトゲン、植物エキスを配合した製品は、特に大都市部や高齢者層など、健康志向の強い消費者に人気があります。現地の栄養補助食品業界は、配合の品質と革新性を重視して拡大しています。

イタリアの消費者は、薬剤師や医師の推奨を非常に信頼しており、その信頼性と受容性に有利に働いています。また、消化器の健康、免疫システム、心臓血管の健康に関するブレンドの需要も増加しています。

国内製造および持続可能な供給手順への投資は、引き続き産業の成長に有利に働いています。透明性とクリーンラベルの要求が高まる中、イタリアの産業は、緩やかながらも着実な成長が見込まれます。

韓国

韓国の栄養ブレンド市場は、調査期間を通じて7.7% の CAGR で成長すると予測されています。韓国は、ウェルネスに関するオールインワンの多機能ソリューションに対するユーザーの需要と、栄養によるウェルネスに対する意識の高まりを背景に、非常にダイナミックな栄養ブレンド市場を展開しています。技術に精通した国内の栄養補助食品メーカーと、科学的に証明された地元産の配合に対する消費者の信頼を原動力として、急速なイノベーションが業界を活気づめています。

機能から風味や食感へのシフトといった飲料のトレンドが、パーソナライズされたフォーマットの需要を後押ししています。皮膚の健康、疲労、免疫力など、新興の健康懸念がカスタムブレンドの需要を拡大しています。さらに、K-ビューティーと機能性食品フォーマットの魅力を背景に、サプリメントとコスメティックウェルネスの融合が進んでいます。

食事による健康増進を推進する政府支援と、プレミアムセグメントにおける高品質の配合剤に対する需要の高まりが、この産業の成長を後押ししています。高度な包装技術とオンライン小売の広範な普及により、韓国の栄養ブレンド市場は着実な成長を続けるでしょう。

日本

日本の栄養ブレンド市場は、調査期間中に6.8% の CAGR で拡大すると予想されます。健康志向の高い日本の消費者は、便利で飲みやすい形で総合的な健康効果をもたらす栄養ブレンドへの関心を高めています。

高齢者層は、認知機能、関節の可動性、免疫力をサポートするブレンドに特に高い関心を持っています。日本には高い品質基準と規制順守の文化があるため、科学的に実証された配合剤にとって好ましい産業環境となっています。

日本の確立された栄養補助食品産業は、現代科学と従来の健康法から生まれた機能性ブレンドに焦点を当て、成長を続けています。コラーゲン、コエンザイム Q10、プロバイオティクスなどの成分を含むブレンドが特に人気があります。

サシェ、噛み砕ける粉末、溶解性粉末などの剤形イノベーションは、利便性と服用遵守性を向上させています。高齢化と生活習慣病の増加に伴い、日本は2035年まで継続的な需要が見込まれます。

中国

中国の栄養ブレンド市場は、予測期間において 8.6% の CAGR で成長すると予想されています。中国は、中産階級の拡大、免疫力や健康への関心の高まり、医療費の増加により、最も急成長している栄養ブレンド市場として台頭しています。COVID-19 のパンデミックにより、消費者の健康維持や自己防衛に対する嗜好は劇的に変化し、免疫力、エネルギー、消化を助けるブレンドが好まれる傾向にあります。

都市化が進み、健康志向の製品を扱うECプラットフォームの拡大により、栄養ブレンドが全国的に普及しています。グローバル企業は継続的にシェアを拡大しており、特に追跡可能な原料を使用したプレミアムな配合や臨床データを有する企業が注目されています。

国内メーカーも生産能力を拡大し、地域特化型の配合を投入しています。政府の栄養開発支援とウェルネス意識の高まりを背景に、中国は栄養ブレンド市場の世界的リーダー地位を維持すると見込まれます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの栄養ブレンド市場は、調査期間中に7.5% の CAGR で成長すると予想されています。この産業は、栄養ブレンドの生産に高品質の原材料を供給する、農業および酪農部門が盛んな、高度に発達したサプリメント産業に支えられています。

自然健康、予防医療、クリーンラベルのウェルネスソリューションへの関心の高まりが需要を牽引しています。消費者は、植物由来の原料、ビタミン、ミネラルを単一製品に組み合わせたブレンド製品を選択する傾向が強まっています。

両国の規制環境は安全性と有効性を確保しており、イノベーションと輸出拡大を促進しています。エネルギー、集中力、免疫力、気分向上を目的とした機能性製品の需要は、多様な人口層で拡大しています。

確立された小売インフラとオンライン販売の成長が、産業の成長を推進しています。品質と透明性で定評のあるオーストラリアとニュージーランドは、栄養ブレンド市場において今後も魅力的なプレーヤーであり続けるでしょう。

競争の見通し

栄養ブレンド市場は、イノベーションの活発化、戦略的パートナーシップ、健康志向の消費者需要により、活況を呈しています。大手企業は、さまざまな食習慣や健康上の懸念に応える、植物由来のブレンドや機能性ブレンドを製品ラインナップに追加しています。

この分野の大手企業であるネスレとダノンは、消費者の栄養ニーズの変化に合わせて、乳製品と植物成分を組み合わせた製品の研究開発に多額の投資を行っています。アボットは、母乳の成分に近いブレンドを推進し、乳児用栄養製品の革新を続けています。

Nyumi や NP Nutra などの企業は、女性の健康やスポーツ栄養など、望ましい健康効果を狙った特定のブレンドで、急速にシェアを伸ばしています。Smoothie King と Blenders は、健康と栄養に意識の高い、忙しい消費者をターゲットにした、便利な栄養製品を提供しています。

JW Nutritional や Makers Nutrition などの委託製造会社は、この業界への参入や栄養ブレンドの規模拡大を目指すブランド企業に対して、柔軟なソリューションを提供しており、この業界にとって非常に重要な存在です。これらの企業は、非常に幅広い製品を迅速に開発することができ、製品の迅速な開発とマーケティングの可能性を広げています。

主要企業の概要

ネスレは、栄養ブレンド市場で推定 18~22% の業界シェア を維持し、トップの地位を維持しています。同社の幅広い製品ポートフォリオとグローバルな事業展開により、乳児用栄養食品から成人向け健康食品まで、幅広い消費者のニーズに対応しています。ダノンは、乳製品および植物由来製品の専門知識を活用し、健康志向の消費者にアピールする革新的なブレンド製品を提供することで、15~18% の業界シェアを獲得しています。

アボットは、医療用栄養製品および乳児用粉ミルク分野での強力な存在感を背景に、12~15%という大きなシェアを占めています。同社は研究開発に注力しており、特定の健康効果をサポートする先進的な栄養製品を開発しています。

Smoothie King は、便利で手軽な栄養補給食品の需要の高まりを追い風として、8~11% の業界シェアを獲得しています。JW Nutritional, LLC は、6~9% の業界シェアを占め、ブランドが新しい栄養ブレンドを迅速に開発、発売できる受託製造サービスを提供しています。

主要市場プレーヤー

-

- Pampa Creations

- Blenders

- Smoothie King

- Pow

- JW Nutritional, LLC

- REPCO

- Nestlé

- Makers Nutrition

- Nature’s Blend

- Netchem Inc.

- DAYLI NUTRITION

- Danone

- NP Nutra

- Nyumi

- Abbott

セグメント

- 製品の種類別:

- フレーバー付き

- フレーバーなし

- 原料別:

- 動物性

- 植物性

- 形態別:

- 粉末

- 液体

- グミ

- 錠剤

- その他

- 販売チャネル別:

- オンライン販売チャネル

- オフライン販売チャネル

- 最終用途産業別:

- 動物飼料およびペットフード製造

- 食品および飲料製造

- 化粧品およびパーソナルケア製品製造

- 栄養補助食品製造

- スポーツおよび栄養消費

- その他

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- 1. 市場 – 概要

- 2. 市場の概要

- 3. 市場の背景と基礎データ

- 4. 世界の栄養ブレンドの需要(キロトン)の分析と予測

- 5. 世界の市場 – 価格分析

- 6. 世界の市場価値(百万米ドル)の分析と予測

- 7. 製品の種類別世界の市場分析と予測

- 7.1. 風味付き

- 7.2. 風味なし

- 8. グローバル市場分析と予測(原料別)

- 8.1. 動物由来

- 8.2. 植物由来

- 9. 形態別世界市場分析および予測

- 9.1. 粉末

- 9.2. 液体

- 9.3. グミ

- 9.4. 錠剤

- 9.5. その他

- 10. 販売チャネル別世界市場分析および予測

- 10.1. オンライン販売チャネル

- 10.2. オフライン販売チャネル

- 11. 最終用途産業別世界市場分析および予測

- 11.1. 動物飼料およびペットフード製造

- 11.2. 食品および飲料製造

- 11.3. コスメティクスおよびパーソナルケア製品製造

- 11.4. 栄養補助食品製造

- 11.5. スポーツと栄養の消費

- 11.6. その他

- 12. 地域別グローバル市場分析と予測

- 12.1. 北米

- 12.2. 南米

- 12.3. ヨーロッパ

- 12.4. 東アジア

- 12.5. 南アジアおよびオセアニア

- 12.6. 中東およびアフリカ

- 13. 北米市場分析および予測

- 14. 南米市場分析および予測

- 15. ヨーロッパ市場分析および予測

- 16. 東アジア市場分析と予測

- 17. 南アジアおよびオセアニア市場分析と予測

- 18. 中東およびアフリカ市場分析と予測

- 19. 国別市場分析と予測

- 20. 市場構造分析

- 21. 栄養ブレンド競争分析

- 21.1. Pampa Creations

- 21.2. Blenders

- 21.3. Smoothie King

- 21.4. Pow

- 21.5. JW Nutritional, LLC

- 21.6. REPCO

- 21.7. Nestlé

- 21.8. Makers Nutrition

- 21.9. Nature’s Blend

- 21.10. Netchem Inc.

- 21.11. DAYLI NUTRITION

- 21.12. Danone

- 21.13. NP Nutra

- 21.14. Nyumi

- 21.15. Abbott

- 22. 使用した仮定および略語

- 23. 調査方法

表一覧

表 01. 2020 年から 2024 年までの地域別世界市場規模(百万米ドル)および予測

表 02. 2025 年から 2035 年までの地域別世界市場規模(百万米ドル)および予測

表 03. 2020 年から 2024 年までの地域別世界市場規模(キロトン)および予測

表 04. 2025 年から 2035 年までの地域別世界市場規模(キロトン)および予測

表 05. 2020 年から 2024 年までの製品種類別世界市場規模(百万米ドル)および予測

表 06. 2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル)および予測

表 07. 2020 年から 2024 年までの製品種類別世界市場規模(キロトン)および予測

表 08. 2025 年から 2035 年までの製品種類別世界市場規模(キロトン)および予測

表 09. 2020 年から 2024 年までの世界市場規模(百万米ドル)および予測(供給源別

表 10. 2025 年から 2035 年までの世界市場規模(百万米ドル)および予測(供給源別

表 11. 2020 年から 2024 年までの世界市場規模(キロトン)および予測(供給源別

表 12. 2025 年から 2035 年までの世界市場規模(キロトン)および予測(供給源別

表 13. 2020 年から 2024 年までの世界市場規模(百万米ドル)および予測(形態別

表 14. 2025 年から 2035 年までの世界市場規模(百万米ドル)および形態別予測

表 15. 2020 年から 2024 年までの世界市場規模(キロトン)および形態別予測

表 16. 2025 年から 2035 年までの世界市場規模(キロトン)および形態別予測

表 17. 販売チャネル別世界市場規模(百万米ドル)および予測、2020 年から 2024 年

表 18. 販売チャネル別世界市場規模(百万米ドル)および予測、2025 年から 2035 年

表 19. 販売チャネル別世界市場規模 (キロトン)および販売チャネル別予測、2020年から2024年

表 20. 世界の市場規模(キロトン)および販売チャネル別予測、2025年から2035年

表 21. 世界の市場規模(百万米ドル)および最終用途産業別予測、2020年から2024年

表 22. 2025年から2035年までの世界市場規模(百万米ドル)および用途別予測

表23. 2020年から2024年までの世界市場規模(キロトン)および用途別予測

表 24. 2025 年から 2035 年までの世界市場規模(キロトン)および最終用途別予測

表 25. 2020 年から 2024 年までの北米市場規模(百万米ドル)および国別予測

表 26. 2025 年から 2035 年までの北米市場規模 (百万米ドル)および国別予測、2025年から2035年

表 27. 北米市場量(キロトン)および国別予測、2020年から2024年

表 28. 北米市場量(キロトン)および国別予測、2025年から2035年

表 29. 北米市場価値 (百万米ドル)および製品種類別予測、2020年から2024年

表 30. 北米市場規模(百万米ドル)および製品種類別予測、2025年から2035年

表 31. 北米市場規模(キロトン)および製品種類別予測、2020年から2024年

表 32. 2025年から2035年までの北米市場規模(キロトン)および製品種類別予測

表33. 2020年から2024年までの北米市場規模(百万米ドル)および供給源別予測

表 34. 北米市場規模(百万米ドル)および 2025 年から 2035 年までの予測(原料別

表 35. 北米市場規模(キロトン)および 2020 年から 2024 年までの予測(原料別

表 36. 北米市場規模(キロトン)および 2025 年から 2035 年までの予測(原料別

表 37. 北米市場規模(百万米ドル)および形態別予測、2020 年から 2024 年

表 38. 北米市場規模(百万米ドル)および形態別予測、2025 年から 2035 年

表 39. 北米市場規模(キロトン)および形態別予測、2020 年から 2024 年

表 40. 北米市場規模(キロトン)および形態別予測、2025 年から 2035 年

表 41. 北米市場規模(百万米ドル)および販売チャネル別予測、2020 年から 2024 年

表 42. 北米市場規模(百万米ドル)および販売チャネル別予測、2025 年から 2035 年

表 43. 北米市場規模(キロトン)および販売チャネル別予測、2020 年から 2024 年

表 44. 北米市場規模(キロトン)および販売チャネル別予測、2025 年から 2035 年

表 45. 北米市場規模(百万米ドル)および最終用途別予測、2020 年から 2024 年

表 46. 北米市場規模(百万米ドル)および最終用途別予測、2025 年から 2035 年

表 47. 北米市場規模(キロトン)および最終用途産業別予測、2020 年から 2024 年

表 48. 北米市場規模(キロトン)および最終用途産業別予測、2025 年から 2035 年

表 49. ラテンアメリカ市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 50. ラテンアメリカ市場規模(百万米ドル)および国別予測、2025年から2035年

表 51. ラテンアメリカ市場規模(キロトン)および国別予測、2020年から2024年

表 52. ラテンアメリカ市場規模(キロトン)および国別予測、2025 年から 2035 年

表 53. ラテンアメリカ市場規模(百万米ドル)および製品種類別予測、2020 年から 2024 年

表 54. ラテンアメリカ市場規模(百万米ドル)および製品種類別予測、2025 年から 2035 年

表 55. ラテンアメリカ市場規模(キロトン)および製品種類別予測、2020 年から 2024 年

表 56. ラテンアメリカ市場規模 (キロトン)および製品種類別予測、2025年から2035年

表 57. ラテンアメリカ市場規模(百万米ドル)および予測、2020年から2024年、原料別

表 58. ラテンアメリカ市場規模(百万米ドル)および予測、2025年から2035年、原料別

表 59. ラテンアメリカ市場規模 (キロトン)および2020年から2024年までの予測

表 60. ラテンアメリカ市場規模(キロトン)および2025年から2035年までの予測

表 61. ラテンアメリカ市場規模(百万米ドル)および2020年から2024年までの予測

表 62. ラテンアメリカ市場規模(百万米ドル)および形態別予測、2025 年から 2035 年

表 63. ラテンアメリカ市場規模(キロトン)および形態別予測、2020 年から 2024 年

表 64. ラテンアメリカ市場規模(キロトン)および形態別予測、2025 年から 2035 年

表 65. ラテンアメリカ市場規模(百万米ドル)および販売チャネル別予測、2020 年から 2024 年

表 66. ラテンアメリカ市場規模(百万米ドル)および販売チャネル別予測、2025 年から 2035 年

表 67. ラテンアメリカ市場規模(キロトン)および販売チャネル別予測、2020 年から 2024 年

表 68. ラテンアメリカ市場規模(キロトン)および販売チャネル別予測、2025 年から 2035 年

表 69. ラテンアメリカ市場規模(百万米ドル)および最終用途別予測、2020 年から 2024 年

表 70. ラテンアメリカ市場規模(百万米ドル)および最終用途別予測、2025 年から 2035 年

表 71. ラテンアメリカ市場規模(キロトン)および最終用途産業別予測、2020年から2024年

表 72. ラテンアメリカ市場規模(キロトン)および最終用途産業別予測、2025年から2035年

表 73. ヨーロッパ市場規模(百万米ドル)および国別予測、2020年から2024年

表 74. 2025 年から 2035 年までのヨーロッパの市場規模(百万米ドル)および国別予測

表 75. 2020 年から 2024 年までのヨーロッパの市場規模(キロトン)および国別予測

表 76. 2025 年から 2035 年までのヨーロッパの市場規模(キロトン)および国別予測

表 77. 2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)および製品種類別予測

表 78. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および製品種類別予測

表 79. 2020 年から 2024 年までのヨーロッパ市場規模(キロトン)および製品種類別予測

表 80. 2025 年から 2035 年までのヨーロッパ市場規模(キロトン)および製品種類別予測

表 81. 2020 年から 2024 年までのヨーロッパ市場規模 (百万米ドル)および2020年から2024年までの予測

表82. 2025年から2035年までのヨーロッパ市場規模(百万米ドル)および予測(原料別

表83. 2020年から2024年までのヨーロッパ市場規模(キロトン)および予測(原料別

表 84. 2025 年から 2035 年までのヨーロッパ市場規模(キロトン)および予測(原料別表 85. 2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)および予測(形態別

表 86. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および予測(形態別

表 87. 2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)および予測(形態別 (百万米ドル)および 2025 年から 2035 年までの予測

表 87. ヨーロッパの市場規模(キロトン)および 2020 年から 2024 年までの予測

表 88. ヨーロッパの市場規模(キロトン)および 2025 年から 2035 年までの予測

表 89. ヨーロッパの市場規模(百万米ドル)および販売チャネル別予測、2020 年から 2024 年

表 90. ヨーロッパの市場規模(百万米ドル)および販売チャネル別予測、2025 年から 2035 年

表 91. 2020 年から 2024 年までのヨーロッパの市場規模(キロトン)および販売チャネル別予測

表 92. 2025 年から 2035 年までのヨーロッパの市場規模(キロトン)および販売チャネル別予測

表 93. 2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)および最終用途別予測

表 94. 2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)および最終用途別予測 2025年から2035年

表 95. 2020年から2024年の欧州市場規模(キロトン)および最終用途産業別予測

表 96. 2025年から2035年の欧州市場規模(キロトン)および最終用途産業別予測

表 97. 2020年から2024年の東アジア市場規模 (百万米ドル)および国別予測、2020 年から 2024 年

表 98. 東アジア市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 99. 東アジア市場規模(キロトン)および国別予測、2020 年から 2024 年

表 100. 東アジア市場規模(キロトン)および 2025 年から 2035 年までの予測(国別

表 101. 東アジア市場規模(百万米ドル)および 2020 年から 2024 年までの予測(製品種類別

表 102. 2025 年から 2035 年までの東アジア市場規模(百万米ドル)および製品種類別予測

表 103. 2020 年から 2024 年までの東アジア市場規模(キロトン)および製品種類別予測

表 104. 2025 年から 2035 年までの東アジア市場規模 (キロトン)および製品種類別予測、2025年から2035年

表 105. 東アジア市場規模(百万米ドル)および予測、2020年から2024年、供給源別

表 106. 東アジア市場規模(百万米ドル)および予測、2025年から2035年、供給源別

表107. 東アジア市場規模(キロトン)と予測(2020年から2024年まで)

表108. 東アジア市場規模(キロトン)と予測(2025年から2035年まで)

表 109. 2020 年から 2024 年までの東アジア市場規模(百万米ドル)および形態別予測

表 110. 2025 年から 2035 年までの東アジア市場規模(百万米ドル)および形態別予測

表 111. 東アジア市場規模(キロトン)および形態別予測、2020 年から 2024 年

表 112. 東アジア市場規模(キロトン)および形態別予測、2025 年から 2035 年

表 113. 東アジア市場規模 (百万米ドル)および販売チャネル別予測、2020年から2024年

表 114. 東アジア市場規模(百万米ドル)および販売チャネル別予測、2025年から2035年

表 115. 東アジア市場規模(キロトン)および販売チャネル別予測、2020年から2024年

表 116. 東アジア市場規模(キロトン)および販売チャネル別予測、2025 年から 2035 年

表 117. 東アジア市場規模(百万米ドル)および最終用途別予測、2020 年から 2024 年

表 118. 東アジア市場規模(百万米ドル)および最終用途別予測、 2025年から2035年

表 119. 東アジア市場規模(キロトン)および最終用途産業別予測、2020年から2024年

表 120. 東アジア市場規模(キロトン)および最終用途産業別予測、2025年から2035年

表 121. 南アジアおよびオセアニア市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 122. 南アジアおよびオセアニア市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表123. 南アジアおよびオセアニア市場規模(キロトン)および国別予測、2020年から2024年

表124. 南アジアおよびオセアニア市場規模(キロトン)および国別予測、2025年から2035年

表 125. 南アジアおよびオセアニアの市場規模(百万米ドル)および製品種類別予測、2020 年から 2024 年

表 126. 南アジアおよびオセアニアの市場規模(百万米ドル)および製品種類別予測、2025 年から 2035 年

表 127. 南アジアおよびオセアニアの市場規模(キロトン)および製品種類別予測、2020 年から 2024 年

表 128. 南アジアおよびオセアニアの市場規模(キロトン)および製品種類別予測、2025 年から 2035 年

表 129. 2020 年から 2024 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および予測(供給源別

表 130. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および予測(供給源別

表 131. 南アジアおよびオセアニア市場規模(キロトン)および予測(2020年から2024年まで)

表132. 南アジアおよびオセアニア市場規模(キロトン)および予測(2025年から2035年まで)

表 133. 南アジアおよびオセアニアの市場規模(百万米ドル)および形態別予測、2020 年から 2024 年

表 134. 南アジアおよびオセアニアの市場規模(百万米ドル)および形態別予測、2025 年から 2035 年

表 135. 2020 年から 2024 年までの南アジアおよびオセアニアの市場規模(キロトン)および形態別予測

表 136. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(キロトン)および形態別予測

表 137. 2020 年から 2024 年までの南アジアおよびオセアニアの市場規模 (百万米ドル)および販売チャネル別予測、2020年から2024年

表 138. 南アジアおよびオセアニアの市場価値(百万米ドル)および販売チャネル別予測、 2025年から2035年まで

表139. 南アジアおよびオセアニア市場規模(キロトン)および販売チャネル別予測、2020年から2024年

表140. 南アジアおよびオセアニア市場規模(キロトン)および販売チャネル別予測、2025年から2035年

表 141. 南アジアおよびオセアニアの市場規模(百万米ドル)および最終用途別予測、2020 年から 2024 年

表 142. 南アジアおよびオセアニアの市場規模(百万米ドル)および最終用途別予測、2025 年から 2035 年

表 143. 南アジアおよびオセアニアの市場規模(キロトン)および最終用途別予測、2020 年から 2024 年

表 144. 南アジアおよびオセアニアの市場規模(キロトン)および最終用途別予測、2025 年から 2035 年

表 145. MEA 市場規模 (百万米ドル)および国別予測、2020年から2024年

表 146. MEA 市場価値(百万米ドル)および国別予測、2025年から2035年

表 147. MEA 市場規模(キロトン)および国別予測、2020年から2024年

表 148. MEA 市場規模(キロトン)および国別予測、2025 年から 2035 年

表 149. MEA 市場規模(百万米ドル)および製品種類別予測、2020 年から 2024 年

表 150. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および製品種類別予測

表 151. 2020 年から 2024 年までの MEA 市場規模(キロトン)および製品種類別予測

表 152. MEA 市場規模(キロトン)および製品種類別予測、2025 年から 2035 年

表 153. MEA 市場規模(百万米ドル)および供給源別予測、2020 年から 2024 年

表 154. MEA 市場規模(百万米ドル)および 2025 年から 2035 年までの予測

表 155. MEA 市場規模(キロトン)および 2020 年から 2024 年までの予測

表 156. MEA 市場規模(キロトン)および 2025 年から 2035 年までの予測

表 157. MEA 市場規模(百万米ドル)および形態別予測、2020 年から 2024 年

表 158. MEA 市場規模(百万米ドル)および形態別予測、2025 年から 2035 年

表 159. MEA 市場規模(キロトン)および形態別予測、2020 年から 2024 年

表 160. MEA 市場規模(キロトン)および形態別予測、2025 年から 2035 年

表 161. MEA 市場規模(百万米ドル)および販売チャネル別予測、2020 年から 2024 年

表 162. MEA 市場規模 (百万米ドル)および販売チャネル別予測、2025年から2035年

表 163. MEA 市場規模(キロトン)および販売チャネル別予測、2020年から2024年

表 164. MEA 市場規模(キロトン)および販売チャネル別予測、2025年から2035年

表 165. MEA 市場規模(百万米ドル)および最終用途別予測、2020 年から 2024 年

表 166. MEA 市場規模(百万米ドル)および最終用途別予測、2025 年から 2035 年

表 167. MEA 市場規模(キロトン)および最終用途産業別予測、2020 年から 2024 年

表 168. MEA 市場規模(キロトン)および最終用途産業別予測、2025 年から 2035 年

図表一覧

図 01. 2025年から2035年の世界市場規模(百万米ドル)および数量(キロトン)の予測

図 02. 2025年から2035年の世界市場の絶対的機会(百万米ドル

図 03. 2025年および2035年の地域別世界市場規模(百万米ドル)および数量(キロトン

図 04. 2025 年から 2035 年までの地域別世界市場の前年比成長率

図 05. 2025 年および 2035 年の製品種類別世界市場規模(百万米ドル)および販売量(キロトン

図 06. 2025 年から 2035 年までの製品種類別世界市場の前年比成長率

図 07. 2025 年および 2035 年の供給源別世界市場規模(百万米ドル)および数量(キロトン

図 08. 2025 年から 2035 年までの世界市場の前年比成長率(供給源別

図 09. 2025 年および 2035 年の世界市場規模(百万米ドル)および販売量(キロトン)(形態別

図 10. 2025 年から 2035 年までの世界市場の前年比成長率(形態別

図 11. 販売チャネル別世界市場規模(百万米ドル)および販売量(キロトン)、2025 年および 2035 年

図 12. 販売チャネル別世界市場の前年比成長率、2025 年から 2035 年

図 13. 2025 年および 2035 年の最終用途産業別世界市場規模(金額、百万米ドル)および販売量(キロトン

図 14. 2025 年から 2035 年までの最終用途産業別世界市場の前年比成長率

図 15. 2025年から2035年の北米市場規模(百万米ドル)および販売量(キロトン)予測

図16. 2025年から2035年の北米市場における絶対的機会(百万米ドル

図17. 2025年および2035年の北米市場規模(百万米ドル)および販売量(キロトン)

図 18. 2025 年から 2035 年までの北米市場における国別前年比成長率

図 19. 2025 年および 2035 年の北米市場における製品種類別市場規模(百万米ドル)および販売量(キロトン

図 20. 2025 年から 2035 年までの製品種類別北米市場の前年比成長率

図 21. 2025 年および 2035 年の北米市場規模(百万米ドル)および生産量(キロトン)

図 22. 2025年から2035年までの北米市場における供給源別前年比成長率

図23. 2025年および2035年の北米市場における形態別市場規模(百万米ドル)および販売量(キロトン

図24. 2025年から2035年までの北米市場における形態別前年比成長率

図 25. 2025 年および 2035 年の北米市場規模(金額、百万米ドル)および販売チャネル別販売量(キロトン

図 26. 2025 年から 2035 年までの北米市場の前年比成長率(販売チャネル別

図 27. 2025 年および 2035 年の北米市場規模(金額)および販売量(キロトン)の産業別内訳

図 28. 2025 年から 2035 年までの北米市場の前年比成長率(産業別

図 29. 2025 年から 2035 年までの北米市場の魅力度分析(国別

図 30. 2025 年から 2035 年までの製品種類別北米市場の魅力度分析

図 31. 2025 年から 2035 年までの供給源別北米市場の魅力度分析

図 32. 2025 年から 2035 年までの形態別北米市場の魅力度分析

図 33. 2025 年から 2035 年までの北米市場の魅力度分析(販売チャネル別

図 34. 2025 年から 2035 年までの北米市場の魅力度分析(最終用途産業別

図 35. 2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および数量(キロトン)予測

図 36. ラテンアメリカ市場の絶対的機会(百万米ドル)、2025 年から 2035 年

図 37. ラテンアメリカ市場規模(百万米ドル)および販売量(キロトン)、国別、2025 年および 2035 年

図 38. 2025 年から 2035 年までのラテンアメリカ市場における各国別前年比成長率

図 39. 2025 年および 2035 年のラテンアメリカ市場における製品種類別市場規模(百万米ドル)および販売量(キロトン

図 40. 2025 年から 2035 年までのラテンアメリカ市場における製品種類別前年比成長率

図 41. 2025 年および 2035 年のラテンアメリカ市場における、原料別市場規模(百万米ドル)および販売量(キロトン

図 42. 2025 年から 2035 年までのラテンアメリカ市場における、原料別前年比成長率

図 43. 2025 年および 2035 年のラテンアメリカ市場規模(金額、百万米ドル)および販売量(キロトン、形態別

図 44. 2025 年から 2035 年までのラテンアメリカ市場の形態別前年比成長率

図 45. 2025 年および 2035 年のラテンアメリカ市場の金額別(百万米ドル)および数量別(キロトン)販売チャネル

図 46. 2025 年から 2035 年までの販売チャネル別ラテンアメリカ市場の前年比成長率

図 47. 2025 年および 2035 年の最終用途産業別ラテンアメリカ市場規模(百万米ドル)および販売量(キロトン

図 48. 2025 年から 2035 年までのラテンアメリカ市場における最終用途産業別前年比成長率

図 49. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 50. 2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析

図 51. 2025 年から 2035 年までの供給源別ラテンアメリカ市場の魅力度分析

図 52. 2025 年から 2035 年までの形態別ラテンアメリカ市場の魅力度分析

図 53. 2025 年から 2035 年までの販売チャネル別ラテンアメリカ市場の魅力度分析

図 54. 2025 年から 2035 年までの最終用途産業別ラテンアメリカ市場の魅力度分析

図 55. 2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)および数量(キロトン)予測

図 56. 2025 年から 2035 年までのヨーロッパ市場の絶対的機会(百万米ドル

図 57. 2025 年および 2035 年のヨーロッパ市場規模(百万米ドル)および販売量(キロトン)

図 58. 2025 年から 2035 年までのヨーロッパ市場の前年比成長率

図 59. 2025 年および 2035 年のヨーロッパ市場における製品種類別市場規模(百万米ドル)および販売量(キロトン

図 60. 2025 年から 2035 年までのヨーロッパ市場における製品種類別前年比成長率

図 61. 2025 年および 2035 年のヨーロッパ市場における市場規模(百万米ドル)および販売量(キロトン 2025年と2035年の供給源別

図 62. 2025 年から 2035 年までのヨーロッパ市場の前年比成長率(供給源別

図 63. 2025 年および 2035 年のヨーロッパ市場(金額、単位:百万米ドル)および販売量(単位:キロトン

図 64. 2025 年から 2035 年までのヨーロッパ市場の前年比成長率(形態別

図 65. 2025 年および 2035 年のヨーロッパ市場規模(金額)および販売チャネル別販売量(キロトン

図 66. 2025 年から 2035 年までのヨーロッパ市場の前年比成長率(販売チャネル別

図 67. 2025 年および 2035 年のヨーロッパ市場規模(金額、キロトン)および用途別産業別

図 68.2025 年から 2035 年までのヨーロッパ市場規模(金額、キロトン)および用途別産業別

図 69.2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 70. 2025年から2035年までの製品種類別ヨーロッパ市場の魅力度分析

図71. 2025年から2035年までの供給源別ヨーロッパ市場の魅力度分析

図72. 2025年から2035年までの形態別ヨーロッパ市場の魅力度分析

図 73. 2025 年から 2035 年までの販売チャネル別ヨーロッパ市場の魅力度分析

図 74. 2025 年から 2035 年までの最終用途産業別ヨーロッパ市場の魅力度分析

図 75. 東アジア市場規模(百万米ドル)および数量 (キロトン)予測、2025 年から 2035 年

図 76. 東アジア市場の絶対的機会(百万米ドル)、2025 年から 2035 年

図 77. 東アジア市場価値(百万米ドル)および数量(キロトン)、国別、2025 年および 2035 年

図 78. 2025年から2035年までの東アジア市場における国別前年比成長率

図79.2025年および2035年の東アジア市場における製品種類別市場規模(百万米ドル)および販売量(キロトン

図80. 2025 年から 2035 年までの東アジア市場における製品種類別前年比成長率

図 81.2025 年および 2035 年の東アジア市場における供給源別市場規模(百万米ドル)および販売量(キロトン

図 82.2025 年から 2035 年までの東アジア市場における供給源別前年比成長率

図 83. 2025 年および 2035 年の東アジア市場における形態別市場規模(百万米ドル)および販売量(キロトン

図 84. 2025 年から 2035 年までの東アジア市場における形態別前年比成長率

図 85. 2025 年および 2035 年の東アジア市場の販売チャネル別金額(百万米ドル)および数量(キロトン

図 86. 2025 年から 2035 年までの東アジア市場の年間成長率(販売チャネル別

図 87. 東アジア市場規模(金額)および販売量(キロトン)産業別、2025年および2035年

図88. 東アジア市場規模(金額)および販売量(キロトン)産業別、2025年から2035年

図89. 東アジア市場魅力度分析(国別)、2025年から2035年

図 90. 2025 年から 2035 年までの製品種類別東アジア市場の魅力度分析

図 91. 2025 年から 2035 年までの供給源別東アジア市場の魅力度分析

図 92. 2025 年から 2035 年までの東アジア市場の魅力度分析(形態別

図 93. 2025 年から 2035 年までの東アジア市場の魅力度分析(販売チャネル別

図 94. 2025 年から 2035 年までの東アジア市場の魅力度分析(最終用途産業別

図 95. 南アジアおよびオセアニア市場の金額(百万米ドル)および数量(キロトン)予測、2025 年から 2035 年

図 96. 南アジアおよびオセアニア市場の絶対的機会(百万米ドル)、2025 年から 2035 年

図 97. 2025 年および 2035 年の南アジアおよびオセアニア市場規模(百万米ドル)および数量(キロトン

図 98. 2025 年から 2035 年までの南アジアおよびオセアニア市場の前年比成長率(国別

図 99. 2025 年および 2035 年の南アジアおよびオセアニア市場規模(百万米ドル)および数量(キロトン 製品の種類別、2025 年および 2035 年

図 100.南アジアおよびオセアニア市場、製品の種類別前年比成長率、2025 年から 2035 年

図 101.南アジアおよびオセアニア市場、供給源別市場規模(百万米ドル)および販売量(キロトン)、2025 年および 2035 年

図 102. 2025 年から 2035 年までの南アジアおよびオセアニア市場の供給源別前年比成長率

図 103. 2025 年および 2035 年の南アジアおよびオセアニア市場の形態別市場規模(百万米ドル)および販売量(キロトン

図 104. 2025 年から 2035 年までの南アジアおよびオセアニア市場の形態別前年比成長率

図 105. 2025 年および 2035 年の南アジアおよびオセアニア市場の販売チャネル別市場規模(百万米ドル)および販売量(キロトン

図 106. 2025 年から 2035 年までの南アジアおよびオセアニア市場の販売チャネル別前年比成長率

図 107. 2025 年および 2035 年の南アジアおよびオセアニア市場における最終用途別市場規模(百万米ドル)および販売量(キロトン

図 108. 2025 年から 2035 年までの南アジアおよびオセアニア市場における最終用途産業別前年比成長率

図 109. 2025 年から 2035 年までの南アジアおよびオセアニア市場における国別魅力度分析

図 110. 2025 年から 2035 年までの南アジアおよびオセアニア市場の魅力度分析(製品種類別)

図111. 南アジア・オセアニア市場の魅力度分析(供給源別)、2025年から2035年

図112. 南アジア・オセアニア市場の魅力度分析(形態別)、2025年から2035年

図113. 南アジア・オセアニア市場の魅力度分析(販売チャネル別)、2025年から2035年

図 114. 2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(最終用途産業別

図 115. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および数量(キロトン)予測

図 116. 2025年から2035年のMEA市場の絶対的機会(百万米ドル

図117.2025年および2035年の国別MEA市場価値(百万米ドル)および数量(キロトン

図118.2025年から2035年の国別MEA市場の前年比成長率

図119. MEA 市場規模(百万米ドル)および販売量(キロトン)製品種類別、2025 年および 2035 年

図 120. MEA 市場規模(百万米ドル)および販売量(キロトン)製品種類別、2025 年から 2035 年

図 121. MEA 市場規模(百万米ドル)および販売量(キロトン 2025 年および 2035 年の供給源別

図 122. 2025 年から 2035 年までの MEA 市場の供給源別前年比成長率

図 123. 2025 年および 2035 年の MEA 市場規模(百万米ドル)および販売量(キロトン)

図 124. 2025 年から 2035 年までの MEA 市場の形態別前年比成長率

図 125. 2025 年および 2035 年の MEA 市場規模(百万米ドル)および販売チャネル別販売量(キロトン

図 126. 2025 年から 2035 年までの販売チャネル別 MEA 市場の前年比成長率

図 127. 2025 年および 2035 年の最終用途産業別 MEA 市場規模(百万米ドル)および販売量(キロトン

図 128. 2025 年から 2035 年までの MEA 市場における最終用途産業別前年比成長率

図 129. 2025 年から 2035 年までの MEA 市場における国別魅力度分析

図 130. 2025 年から 2035 年までの MEA 市場における製品種類別魅力度分析

図131. 2025年から2035年までのMEA市場の魅力度分析(供給源別)

図132. 2025年から2035年までのMEA市場の魅力度分析(形態別)

図 133. 2025 年から 2035 年までの販売チャネル別 MEA 市場の魅力度分析

図 134. 2025 年から 2035 年までの最終用途産業別 MEA 市場の魅力度分析

| ※参考情報 栄養ブレンドは、さまざまな栄養成分を組み合わせた食品やサプリメントを指します。このブレンドは、特定の栄養素を強化したり、健康維持や特定の目的に合わせた栄養バランスを提供するために設計されています。栄養ブレンドは、食品業界や医療、スポーツ栄養などの分野で幅広く使用されています。 栄養ブレンドの種類には、多くのパターンがあります。まず、プロテインブレンドがあります。これは、ホエイプロテイン、カゼインプロテイン、大豆プロテインなど、異なる種類のタンパク質を組み合わせたものです。主に、筋肉の成長や修復を促進する目的で、トレーニングを行う人々に利用されています。 次に、ビタミン・ミネラルブレンドがあります。これは、体に必要なビタミンやミネラルをバランスよく含むもので、一般的にはマルチビタミンとして販売されています。特に忙しい生活を送る人や、食事が偏りがちな人々に役立つ栄養補助食品です。 加えて、植物性栄養素ブレンドも存在します。これは、スーパーフードやハーブから得られる抗酸化物質やフィトケミカルを中心としたもので、免疫力向上や抗炎症効果のために利用されます。最近では、こうした植物由来の成分に注目が集まっています。 また、脂肪酸ブレンドも重要なカテゴリーです。オメガ3脂肪酸、オメガ6脂肪酸、MCTオイルなどが含まれており、心血管の健康や脳の機能をサポートするために役立ちます。特に、魚油や亜麻仁油などがよく知られています。 栄養ブレンドの用途は多岐にわたります。一般的に、サプリメントとして摂取され、特定の健康目標を持つ消費者に向けて販売されます。例えば、筋肉増強を目指すアスリートや、ダイエットを行う人々、または高齢者の栄養補助としての使用が考えられます。さらに、妊娠中の女性向けのブレンドや、病気からの回復を助けるための医療用栄養ブレンドもあります。 栄養ブレンドの関連技術としては、成分の抽出・精製技術や、ブレンド製品の品質管理が挙げられます。また、フードテクノロジーの進展により、新たに効率的な栄養素の組み合わせや、吸収率を向上させる手法が開発されています。これには、ナノテクノロジーやマイクロエマルジョン技術などが含まれます。 さらに、栄養バランスを科学的に分析するための研究も進んでおり、個々のニーズに合わせたパーソナライズされた栄養ブレンドの提供が期待されています。個々の健康状態やライフスタイルに基づいたオーダーメイドの栄養ブレンドは、今後ますますニーズが高まることでしょう。 このように、栄養ブレンドは、私たちの健康に大きな影響を与える重要な要素です。それぞれの成分が持つ特性や効果を理解し、適切なブレンドを選ぶことが、より健康的な生活を実現するための鍵となります。ブレンド製品の選択は、ただ単に栄養素の詰め合わせでなく、生活習慣や体調に合ったものであるべきです。これにより、食事から得られる栄養素の不足を補い、必要なエネルギーを効率的に取り入れることができるでしょう。 今後も栄養ブレンドの技術は進歩し、私たちの食生活において重要な役割を果たすことが期待されます。健康志向の高まりに伴い、多様化するニーズに応じたさまざまな栄養ブレンドが市場に登場することで、選択肢が広がることが予想されます。 最終的には、栄養ブレンドを上手に活用し、自分自身の健康管理を行うことで、充実した生活を送る手助けとなるでしょう。自分に最適な栄養ブレンドを見つけるためには、専門家のアドバイスを受けることも有効です。これにより、個々のライフスタイルや健康状態に合ったサポートを受けられるようになります。 |