2030年までに、このセグメントはAIを活用した栄養プラットフォームを通じて、即食食品、乳代替品、カスタマイズされた栄養ソリューションを含むように拡大します。フードテックの融合と規制当局の承認(特に米国とEU)が商業化スケジュールを加速させています。

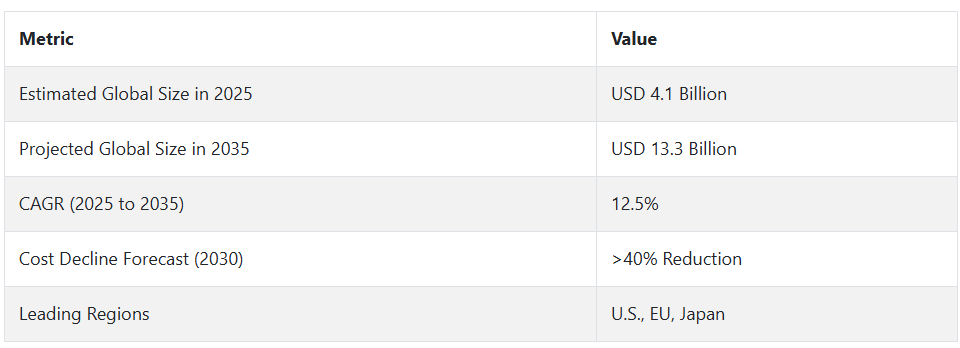

価格設定は、主流化への障壁となっています。しかし、規模の経済、モジュール式バイオリアクターの導入、微生物の効率向上により、2035 年までに単価は 40% 以上低下すると予想されています。ESG 重視の調達義務や、ネットゼロの食品サプライチェーンへの制度移行も、この分野にメリットをもたらすでしょう。

Fact.MR 調査結果の概要:ステークホルダーの視点に基づく産業の動向

調査対象者は、消費者教育が最優先課題であると強調し、83% が発酵ベースのガス由来栄養の謎を解明することが必要であると回答しました。これらの食品は、CO₂ と微生物の活動から栄養素を取得します。同時に、モジュール式バイオリアクターによる拡張性が、各地域での採用を推進する上で重要であることがわかりました。技術の融合が、この産業の競争優位性を形作っています。

回答者の 70% 以上が、収量、風味、および一貫性を高めるために、AI ベースの発酵の最適化および合成生物学に投資しています。北米およびヨーロッパは、リアルタイムの生産最適化およびプロセスの透明化のためにスマートシステムを採用しており、成熟度の点で自動化のリーダーです。アジア太平洋地域は、やや遅れをとっていますが、研究協力や政府資金によるパイロットプロジェクトという形で、その能力を急速に発展させています。

これらの取り組みは、植物性タンパク質とのコストパリティを実現するために不可欠であり、ステークホルダーの 64% が、この目標は 5 年から 7 年以内に達成されると考えています。サプライチェーンの準備はイノベーションに遅れをとっており、無菌発酵の物流やユーティリティインフラ、熟練労働者の不足など、さまざまな問題が各地で発生しています。しかし、伝統ある食品ブランドとの提携、共同ブランド SKU、タンパク質粉末、肉代替品、即食食品への用途拡大など、戦略的な投資が進んでいます。

トレンドは、消費者のニーズと環境の必要性を満たす、カーボンネガティブで技術主導の食品システムへと移行しており、こうした食品は、持続可能な栄養革命における変化の原動力となっています。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、空気ベースの食品市場は代替タンパク質の新セグメントとなりました。Air Protein、Solar Foods、Deep Branches は、微生物発酵によって二酸化炭素から農場、そして食卓まで届くタンパク質を生産する技術開発をリードしました。

これらの革新は、土地の不足、水資源の消費、および従来型の農業による温室効果ガス排出量の増加に関する懸念を緩和するのに役立ちました。消費者の受容度と規制当局の許容度を判断するための研究開発、パイロットプロジェクト、および初期製品発売が主流でした。

2025 年から 2035 年までの予測期間において、空気ベースの食品市場は驚異的な成長が見込まれています。サステナビリティが消費者や政策立案者の優先課題となる中、環境への影響が非常に少ない空気ベースのタンパク質は魅力的なソリューションです。

バイオテクノロジーの革新により、生産効率、拡張性、経済性が向上し、これらの食品が手頃な価格になる可能性があります。第二に、従来の食品会社の連携により、製品の開発と提供が加速するでしょう。空気ベースの食品は、2035 年までに世界のタンパク質供給の一部となり、食糧の安定供給と持続可能な管理を実現します。

空気ベースの食品市場の各国別分析

米国

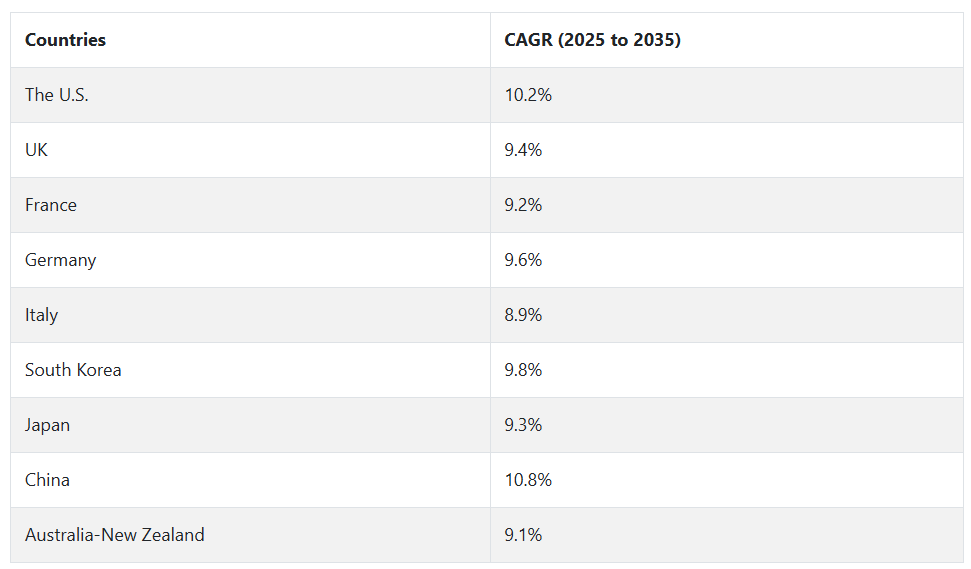

米国の空気ベースの食品市場は、調査期間を通じて 10.2% の CAGR で成長すると予想されます。持続可能で革新的な食品に対する消費者の高い需要が、全米でこの産業の成長を推進しています。企業は、空気ベースのタンパク質と二酸化炭素変換技術から栄養価の高い食品を開発するために、研究開発に多額の投資を行っています。

従来の農業の環境フットプリントに対する懸念の高まりにより、消費者はより持続可能な食品を選択するようになっています。代替タンパク質やグリーン食品技術に関する政府の取り組みが、成長に有利なエコシステムを構築しています。

食品技術の新興企業へのベンチャーキャピタル投資により、製品開発と商品化が加速しています。さらに、大手食品企業が空気タンパク質技術の開発企業と提携し、持続可能な食品を主流の流通チャネルに組み込む取り組みも進んでいます。メディアの報道や消費者啓発キャンペーンも、この食品の受け入れを後押ししています。米国では、イノベーション、持続可能性への意識、将来を見据えた食品ソリューションに対する消費者の高い需要を背景に、今後も非常に有望な見通しです。

英国

英国の空気ベースの食品市場は、調査期間において 9.4% の CAGR で成長すると予測されています。環境問題の増大と植物由来の食品文化の必要性が高まっていることが、この産業の成長の主な要因です。消費者の需要が、持続可能で倫理的な食品源へと変化することで、技術トレンドの道が開けています。二酸化炭素排出量の削減と持続可能性の取り組みを目指す食品業界の努力が、新しい食品製造技術の採用を後押ししています。

代替タンパク質に関する政府政策が、気候変動対応アプローチの全体的な強化を後押しし、見通しを改善しています。スーパーマーケットチャネルは、顧客にエアフード製品や既存の植物性食品をますます露出させ、より広い層へのアクセスを拡大しています。エア成分を含む食品の消費による環境への魅力や栄養上のメリットを宣伝するキャンペーンは、環境意識の高い消費者層に効果的に訴求しています。

フランス

フランスのエアベース食品市場は、予測期間中に9.2%のCAGRで成長すると見込まれています。環境サステナビリティと食品のイノベーションに対する国民の関心の高さが、全国的な売上拡大を後押ししています。従来の食品生産が環境に与える影響に対する消費者の意識の高まりから、空気タンパク質などの新しい食品源の需要が拡大しています。フランスの美食文化は、味と栄養価を重視した高品質の食品の開発を促進し、その受け入れを拡大しています。

持続可能な食品技術に対する官民の投資により、空気タンパク質食品の生産を目的とした研究やスタートアップが活発化しています。国の表示および持続可能性に関する政策により、企業は環境に優しい製品の開発と販売を推進しています。地元産で環境負荷の少ない食品の需要の増加は、企業にとって、地域での存在感を強化するチャンスとなっています。

代替タンパク質源を宣伝する教育キャンペーンにより、消費者は新しい食品技術を受け入れる姿勢を強めています。気候変動に配慮し、料理の美味しさに重点を置いているフランスは、国際的な空気ベースの食品市場に大きく貢献すると予想されます。

ドイツ

ドイツは、調査期間中に 9.6% の CAGR 成長を記録すると予想されています。気候変動の緩和に対する強い意志と、しっかりと確立された代替タンパク質エコシステムが、この成長の牽引役となっています。消費者の環境配慮型食品への需要が高まり、売上を押し上げています。

ドイツは食品技術の研究とイノベーションで世界をリードしており、空気ベースのタンパク質製造方法の急速な革新を推進しています。持続可能な食品システムを支援する政府政策により、代替タンパク質の新興企業やパイロット生産施設への投資が拡大しています。

大手食品メーカーは、炭素フリー食品の需要の高まりに対応するため、エアベース食品をサステナビリティ計画に組み込んでいます。学術界、産業界、政策立案者が連携して、商業化を推進しています。小売および外食市場も、環境に優しい食品の支援を強化し、意識の向上を図っています。ドイツは、その技術力および堅固な環境政策を武器に、エアベース食品市場の成長を推進する上で重要な位置を占めるものと予想されます。

イタリア

イタリアの空気ベースの食品市場は、予測期間において 8.9% の CAGR で拡大すると予想されています。気候変動への関心の高まりと持続可能な農業の重視が、イタリアの空気ベースの食品市場の成長を支えています。従来の食文化が、味と栄養の要件を満たす食品の開発を推進しています。斬新で持続可能な食品に対する消費者の需要の高まりは、空気タンパク質事業に新製品の発売機会をもたらしています。

農業および食品生産の持続可能性を促進する政府の取り組みは、代替食品技術にとって好ましい環境を作り出しています。大学、食品企業、研究機関間のパートナーシップは、食品の配合や製造プロセスの革新を後押ししています。

これらの食品の環境面および健康面の利点を強調するプロモーションキャンペーンにより、徐々に一般消費者の受け入れが進んでいます。さらに、フレクシタリアン食への傾向も、消費者に非伝統的なタンパク質源を求める動きを引き起こし、成長を促進しています。イタリアは食品の品質と環境への責任に重点を置いているため、予測期間中は空気ベースの食品市場の発展が促進されるでしょう。

韓国

韓国の空気ベースの食品市場は、調査期間中に 9.8% の CAGR を記録すると予想されています。堅調な技術革新のエコシステムと、持続可能な生活に対する消費者の関心の高まりが、空気ベースの食品市場を大きく牽引しています。グリーンテクノロジーやその他の食品生産形態を優遇する政府の取り組みも、成長を後押ししています。大手複合企業に支援された食品技術ベンチャー企業は、環境および食糧安全保障のニーズに応えるため、空気ベースのタンパク質技術を積極的に研究しています。

韓国の活気ある食品・飲料業界は、新しいトレンドの採用において先駆的な役割を果たしています。持続可能な食習慣と二酸化炭素排出量の最小化に関する公共キャンペーンは、健康意識の高い消費者の共感を呼んでいます。主流の食品サービスおよび小売チャネルへの統合により、消費者の入手可能性が高まっています。

これらの食品の感覚的および栄養的品質の向上を目的とした研究が、製品の受け入れを促進しています。政府の強力な支援、消費者のイノベーションに対する受容性、そして高度な技術インフラを背景に、韓国は空気ベースの食品市場で活況な成長が見込まれています。

日本

日本の空気ベースの食品市場は、調査期間において 9.3% の CAGR で拡大すると予想されています。食糧安全保障、環境問題、高齢化への懸念の高まりが、新しい食品ソリューションの需要を牽引しています。バイオテクノロジーと食品科学の技術革新により、日本の厳しい品質および安全基準を満たす空気由来のタンパク質を作ることを可能になっています。国の食糧安全保障計画の一環として代替タンパク質を利用しようとする官民の取り組みが、販売に好ましい環境を作り出しています。

消費者は、環境に優しく健康志向の食品を受け入れる傾向が強まっており、空気タンパク質ベースの食品の堅実な基盤となっています。大学と産業界の共同研究が、空気タンパク質生産の科学を推進しています。マスメディアで、持続可能な食料源の環境上の利点を強調したプロモーションキャンペーンが、国民の意識と受容を高めています。日本は、新しい食品技術を積極的に受け入れてきた歴史と、持続可能性を重視する姿勢から、予測期間中は空気ベースの食品市場が堅調に成長すると予想されます。

中国

中国の空気由来食品市場は、調査期間中、10.8%のCAGRで拡大すると予想されています。都市化、所得水準の向上、環境意識の高まりが、空気由来食品市場の主要な成長要因となっています。政府は、食糧安全保障と生態系保護政策の一環として、代替タンパク質の開発を積極的に推進しており、空気から作られた食品技術への投資が加速しています。食品技術の発展と国内企業の量産能力により、空気から作られた食品の経済的な生産と大規模な流通が可能になっています。

消費者からの、持続可能で健康的な革新的な食品に対する需要の高まりは、ビジネスの成長に大きなチャンスをもたらしています。グローバルな食品技術企業と現地企業との提携により、革新的な空気タンパク質製品が誕生しています。持続可能な食品システムを推進する教育キャンペーンにより、消費者は徐々に持続可能な選択肢へと移行しています。バイオテクノロジーと持続可能な農業への投資が継続する中、中国は最大かつ最も急成長する空気由来食品市場のひとつとなるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの空気由来食品市場は、調査期間を通じて9.1% の CAGR で成長すると予測されています。環境持続可能性と食品技術の革新に精力的に取り組んでいることが、両国の成長の原動力となっています。気候変動の緩和策として代替タンパク質の普及に焦点を当てた政府プログラムが、エアフードのポジティブなエコシステムを構築しています。スタートアップ企業や研究機関は、持続可能な代替食品の需要に応える、栄養価の高いエコフレンドリーなエアフードの開発に取り組んでいます。

消費者は、従来の食品生産が環境に与える影響について高い意識を持っており、新しい食品ソリューションの採用を推進しています。外食産業や小売業者は、環境意識の高い消費者向けに、こうした製品の開発・発売を加速しています。

健康、サステナビリティ、イノベーションの利点を強調したマーケティング活動により、一般消費者の受容も進んでいます。優れた研究開発力、イノベーションを後押しする強力な規制制度、そしてオープンな消費者層を有するオーストラリア・ニュージーランドは、予測期間もエアフード市場で好調な成長を維持すると予想されます。

セグメント別分析

製品種類別

タンパク質が56.8%のシェア、砂糖が43.2%のシェアを占めます。

タンパク質ベースのエアフードは、タンパク質豊富な機能性と低カロリースナックへの消費者需要の増加を背景にリードしています。タンパク質エアフード(タンパク質チップス、パフ、クリスプなど)は、フィットネス愛好家、アスリート、高タンパク質食を実践する個人向けに、軽くてカリッとした食感のタンパク質豊富なスナックとして人気を集めています。このカテゴリーは、炭水化物や糖分の多いスナックを伝統的に摂取してきた消費者から、代替スナックを求める声に支持されています。

Quest Nutrition、Protes、Perfect Snacks などの企業は、より幅広い市場に対応するため、通常、植物性タンパク質(エンドウ豆タンパク質など)や動物性タンパク質(ホエイタンパク質など)を使用して、エアベースのタンパク質スナックの製造を先駆けて開始しています。さらに、タンパク質ベースのエアフードは、体重管理製品、食事代替品、サプリメントの配合にも利用されています。

砂糖ベースのエアフードのセグメントは 43.2% のシェアを占めています。このセグメントも、エアパフ菓子、砂糖コーティングスナック、その他の甘いお菓子など、従来の菓子に比べてカロリーは低いが、サクサクとした食感と甘い味で満足感の高い製品を中心に、引き続き好調です。これは、砂糖を多く含む従来のハイカロリーな菓子に代わる、エアタイプの砂糖菓子を求める健康志向の市場です。

Pipcorn や SmartSweets などのブランドは、ポップコーンやグミなどの人気商品を、より軽くて低カロリーの製品に改良することで、エアシュガー食品の可能性を掘り起こしています。このセグメントは、世界的な砂糖摂取量に対する意識の高まりから、ますます好評を得ています。現在、味や食感に妥協しない健康的な代替品を探すために、貴重な時間が費やされています。

用途別

動物飼料が44.34%の最大のシェアを占め、次いで水産飼料が33.23%を占めています。空気ベース食品市場の主要な最終用途カテゴリーは動物飼料で、家畜や家禽向けの栄養価が高く消化しやすい飼料代替品の需要増加が背景にあります。空気ベース製品は、軽い食感、消化性の向上、活性成分のバイオアベイラビリティの高いカプセル化が可能であることから、動物栄養におけるより適した選択肢として徐々に受け入れられています。

空気ベースの製品は、健康、成長率、および動物の生産性を向上させるため、動物飼料の配合に添加物または主成分として使用される傾向があります。Cargill、ADM、Evonik などの大手企業は、動物飼料、特に家禽、乳製品、反芻動物用の配合に空気ベースのタンパク質源を適用する研究を進めており、ペットフードの風味と栄養価の向上にも応用しています。

空気ベースの食品市場で 33.2% のシェアを占めるアクアフィードは、水産養殖のグローバルな拡大に伴い、急速に成長するでしょう。アクアフィードには、栄養価を高く維持しながら、魚やその他の水生生物にとって美味で消化しやすい空気ベースの食品が含まれます。最近では、成長率の向上、免疫力の強化、養殖水産物の全体的な品質の向上のために、エアパフ飼料がアクアフィードに補完的に使用されています。

世界的には、持続可能で効率的なアクアフィードの需要の高まりは、代替タンパク質源の必要性と水産物の消費の絶え間ない拡大と一致しています。Biomar、Skretting、Aller Aqua などの大手企業は、水産養殖種の特定の栄養要件を満たし、飼料効率の向上に役立つ空気ベースの飼料配合を開発しています。

競争の見通し

空気ベースの食品市場は現在、企業が炭素回収および微生物発酵技術を用いて大気中のガスを栄養豊富な食品原料に変換する、持続可能なタンパク質イノベーションをリードしています。

フィンランドの Solar Foods は、再生可能電力を利用して二酸化炭素、水素、窒素から独自のタンパク質「Solein®」を製造しており、このグローバル市場を牽引する存在です。EU およびシンガポールでの規制当局の認可を取得後、商業生産の開始に伴い生産規模を拡大する計画である Solar Foods は、食糧システムの脱炭素化に向けた取り組みの最前線に立っています。

一方、カリフォルニアを拠点とする Kiverdi は、CO2 変換技術を用いて、CO2 からタンパク質が豊富な微生物バイオマスを配合しています。Kiverdi は、食糧生産の循環に関する取り組みをリードするため、世界の農業食品システムと変革の提携を結んでいます。イギリスを拠点とするディープ・ブランチ・バイオテックも、水産養殖と家畜向けプロトン™飼料タンパク質を発売し、急速に台頭しています。同社は将来の成長を見据えたポジションを確立しています。

カリスタはノボニュートリエントと提携し、動物飼料への炭素注入単一細胞タンパク質の応用に取り組んでいます。現在、カリスタは水産物企業と提携し、生産拡大を進めています。Air Co. は、カーボンネガティブのスピリッツの製造で知られていますが、独自の技術により、回収した CO₂ の食用への応用も検討し始めています。

Unibio は、メタンベースのタンパク質「Uniprotein®」について、ヨーロッパおよび中東で特許ライセンス提携を結んでおり、優れた拡張性の機会を有しています。この段階では、市場はまだ非常に統合が進んでいるものの、今後 3 年から 5 年で商業化が進むと予想されます。

主要企業の概要

Solar Foods は、その拡張性の高い Solein® 技術と先進的な商業化プロセスにより、推定 28~32% のシェアを誇る、空気から食品を製造する分野の世界的リーダーです。欧州宇宙機関(ESA)や民間投資会社の支援を受け、クリーンラベルやカーボンニュートラル食品のトレンドに合わせて、アジアおよびヨーロッパで規制面での勢いを構築しています。フィンランドに工業規模の施設を設立したことは、研究開発から商業化への移行を意味します。

Kiverdiは、強力な知的財産ポートフォリオと多業種連携を背景に、約18~22%のシェアを保有しています。商業化戦略には、食品ブランドや農業企業との連携を通じたカーボンループの閉鎖が組み込まれています。Deep Branch Biotechは、養殖用炭素供給型プロトン™タンパク質で14~18%のシェアを占め、英国・EUの資金基盤を活かし、B2Bスケールアップに有利な立場にあります。Calystaは10~13%のシェアを保有し、魚と家畜向けのFeedKind®タンパク質を拡大し、アジアでのパートナーシップを通じて展開しています。

Unibio は、メタン利用技術と、特に中東およびロシアにおける国際的なライセンス契約を活用し、8~11% のシェアを占めています。Novonutrients や Air Co. などの他の新興企業は、合成生物学やモジュール式発酵システムを通じて、特にペットフードや高級人間用栄養食品などのニッチな用途向けの初期段階の多様化に貢献しています。

主要企業

-

- Solar Foods

- Kiverdi

- Deep Branch Biotech

- Novonutrients

- Calysta

- Air Co.

- Unibio

セグメント

- 製品の種類別:

- タンパク質

- 糖

- 最終用途別:

- 水産飼料

- 動物飼料

- 人間用食品

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 世界需要(トン)の分析と予測

- 世界市場 – 価格分析

- 世界市場規模(百万米ドル)の分析と予測

- 製品種類別世界市場分析と予測

- タンパク質

- 砂糖

- 最終用途別世界市場分析と予測

- 水産飼料

- 動物飼料

- 人間用食品

- 地域別グローバル市場分析および予測

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- 南米市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジア・オセアニア市場分析と予測

- 中東・アフリカ市場分析と予測

- 国別市場分析と予測

- 市場構造分析

- 競争分析

- Kiverdi

- Solar Foods

- Deep Branch Biotech

- Novonutrients

- Calysta

- Air Co.

- Unibio

- 仮定と略語

- 研究方法

表

表 01. 2025 年から 2035 年までの地域別世界市場規模(百万米ドル)および予測

表 02. 2025 年から 2035 年までの地域別世界市場規模(百万米ドル)および予測

表 03. 2025 年から 2035 年までの地域別世界市場規模(トン)および予測

表 04. 2025 年から 2035 年までの地域別世界市場規模(トン)および予測

表 05. 2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル)および予測

表 06. 2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル)および予測

表 07. 2025 年から 2035 年までの製品種類別世界市場規模(トン)および予測

表 08. 2025 年から 2035 年までの製品種類別世界市場規模(トン)および予測

表 09. 2025 年から 2035 年までの最終用途別世界市場規模(百万米ドル)および予測

表 10. 2025 年から 2035 年までの世界市場規模(百万米ドル)および用途別予測

表 11. 2025 年から 2035 年までの世界市場規模(トン)および用途別予測

表 12. 2025 年から 2035 年までの世界市場規模(トン)および用途別予測

表 13. 北米市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 14. 北米市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 15. 北米市場規模(トン)および国別予測、2025 年から 2035 年

表 16. 北米市場規模(トン)および国別予測、2025 年から 2035 年

表 17. 北米市場規模(百万米ドル)および製品種類別予測、2025 年から 2035 年

表 18. 北米市場規模(百万米ドル)および製品種類別予測、2025 年から 2035 年

表 19. 2025 年から 2035 年までの北米市場規模(トン)および製品種類別予測

表 20. 2025 年から 2035 年までの北米市場規模(トン)および製品種類別予測

表 21. 2025 年から 2035 年までの北米市場規模(百万米ドル)および最終用途別予測

表 22. 北米市場規模(百万米ドル)および最終用途別予測、2025 年から 2035 年

表 23. 北米市場規模(トン)および最終用途別予測、2025 年から 2035 年

表 24. 北米市場規模(トン)および最終用途別予測、2025 年から 2035 年

表 25. ラテンアメリカ市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 26. ラテンアメリカ市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 27. ラテンアメリカ市場規模(トン)および国別予測、2025 年から 2035 年

表 28. ラテンアメリカ市場規模(トン)および国別予測、2025 年から 2035 年

表 29. ラテンアメリカ市場規模(百万米ドル)および製品種類別予測、2025 年から 2035 年

表 30. ラテンアメリカ市場規模(百万米ドル)および製品種類別予測、2025 年から 2035 年

表 31. ラテンアメリカ市場規模(トン)および製品種類別予測、2025 年から 2035 年

表 32. ラテンアメリカ市場規模(トン)および製品種類別予測、2025 年から 2035 年

表 33. ラテンアメリカ市場規模(百万米ドル)および最終用途別予測、2025 年から 2035 年

表 34. ラテンアメリカ市場規模(百万米ドル)および最終用途別予測、2025 年から 2035 年

表 35. ラテンアメリカ市場規模(トン)および最終用途別予測、2025 年から 2035 年

表 36. ラテンアメリカ市場規模(トン)および最終用途別予測、2025 年から 2035 年

表 37. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および国別予測

表 38. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および国別予測

表 39. 2025 年から 2035 年までのヨーロッパ市場規模(トン)および国別予測

表 40. 2025 年から 2035 年までのヨーロッパ市場規模(トン)および国別予測

表 41. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および製品種類別予測

表 42. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および製品種類別予測

表 43. 2025 年から 2035 年までのヨーロッパ市場規模(トン)および製品種類別予測

表 44. 2025 年から 2035 年までのヨーロッパ市場規模(トン)および製品種類別予測

表 45. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および最終用途別予測

表 46. 2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)および最終用途別予測

表 47. 2025 年から 2035 年までのヨーロッパ市場規模(トン)および最終用途別予測

表 48. 2025 年から 2035 年までのヨーロッパ市場規模(トン)および最終用途別予測

表 49. 東アジア市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 50. 東アジア市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 51. 東アジア市場規模(トン)および国別予測、2025 年から 2035 年

表 52. 2025 年から 2035 年までの東アジア市場規模(トン)および国別予測

表 53. 2025 年から 2035 年までの東アジア市場規模(百万米ドル)および製品種類別予測

表 54. 2025 年から 2035 年までの東アジア市場規模(百万米ドル)および製品種類別予測

表 55. 2025 年から 2035 年までの東アジア市場規模(トン)および製品種類別予測

表 56. 2025 年から 2035 年までの東アジア市場規模(トン)および製品種類別予測

表 57. 2025 年から 2035 年までの東アジア市場規模(百万米ドル)および最終用途別予測

表 58. 2025 年から 2035 年までの東アジア市場規模(百万米ドル)および最終用途別予測

表 59. 2025 年から 2035 年までの東アジア市場規模(トン)および最終用途別予測

表 60. 2025 年から 2035 年までの東アジア市場規模(トン)および最終用途別予測

表 61. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および国別予測

表 62. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および国別予測

表63. 南アジア・オセアニア市場規模(トン)と国別予測、2025年から2035年

表64. 南アジア・オセアニア市場規模(トン)と国別予測、2025年から2035年

表 65. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および製品種類別予測

表 66. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および製品種類別予測

表 67. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(トン)および製品種類別予測

表 68. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(トン)および製品種類別予測

表 69. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および最終用途別予測

表 70. 2025 年から 2035 年までの南アジアおよびオセアニアの市場規模(百万米ドル)および最終用途別予測

表71. 南アジアおよびオセアニア市場規模(トン)および用途別予測、2025年から2035年

表72. 南アジアおよびオセアニア市場規模(トン)および用途別予測、2025年から2035年

表 73. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および国別予測

表 74. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および国別予測

表 75. 2025 年から 2035 年までの MEA 市場規模(トン)および国別予測

表 76. 2025 年から 2035 年までの MEA 市場規模(トン)および予測(国別

表 77. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および予測(製品種類別

表 78. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および予測(製品種類別

表 79. 2025 年から 2035 年までの MEA 市場規模(トン)および製品種類別予測

表 80. 2025 年から 2035 年までの MEA 市場規模(トン)および製品種類別予測

表 81. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および最終用途別予測

表 82. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および最終用途別予測

表 83. 2025 年から 2035 年までの MEA 市場規模(トン)および最終用途別予測

表 84. 2025 年から 2035 年までの MEA 市場規模(トン)および最終用途別予測

図表

図 01. 2025 年から 2035 年までの世界市場規模(百万米ドル)および数量(トン)の予測

図 02. 2025 年から 2035 年までの世界市場における絶対的な機会(百万米ドル

図 03. 2025 年および 2035 年の地域別世界市場規模(百万米ドル)および数量(トン

図 04. 2025 年から 2035 年までの地域別世界市場の前年比成長率

図 05. 2025 年および 2035 年の製品タイプ別世界市場規模(百万米ドル)および数量(トン

図 06. 2025 年から 2035 年までの製品種類別世界市場の前年比成長率

図 07.2025 年および 2035 年の最終用途別世界市場規模(百万米ドル)および数量(トン

図 08.2025 年から 2035 年までの最終用途別世界市場の前年比成長率

図 09. 2025 年から 2035 年までの北米市場の金額(百万米ドル)および数量(トン)の予測

図 10. 2025 年から 2035 年までの北米市場の絶対的機会(百万米ドル

図 11. 2025 年および 2035 年の北米市場における国別金額(百万米ドル)および数量(トン

図 12. 2025 年から 2035 年までの北米市場における国別前年比成長率

図 13. 2025 年および 2035 年の北米市場における製品種類別市場規模(百万米ドル)および販売量(トン

図 14. 2025 年から 2035 年までの北米市場における製品種類別前年比成長率

図 15. 2025 年および 2035 年の北米市場における最終用途別市場規模(百万米ドル)および販売量(トン

図 16. 2025 年から 2035 年までの北米市場における最終用途別前年比成長率

図 17. 2025 年から 2035 年までの北米市場の魅力度分析(国別

図 18. 2025 年から 2035 年までの北米市場の魅力度分析(製品種類別

図 19. 2025 年から 2035 年までの北米市場の魅力度分析(最終用途別

図 20. ラテンアメリカ市場規模(百万米ドル)および数量(トン)予測、2025 年から 2035 年

図 21. ラテンアメリカ市場絶対機会(百万米ドル)、2025 年から 2035 年

図 22. ラテンアメリカ市場規模(百万米ドル)および数量(トン)国別、2025 年および 2035 年

図 23. 2025 年から 2035 年までのラテンアメリカ市場における国別前年比成長率

図 24. 2025 年および 2035 年のラテンアメリカ市場における製品種類別市場規模(百万米ドル)および販売量(トン

図 25. 2025 年から 2035 年までのラテンアメリカ市場における製品種類別前年比成長率

図 26. 2025 年および 2035 年のラテンアメリカ市場規模(金額、百万米ドル)および数量(トン、用途別

図 27. 2025 年から 2035 年までのラテンアメリカ市場規模(金額、百万米ドル)および数量(トン、用途別

図 28. 2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 29. 2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析

図 30. 2025 年から 2035 年までの最終用途別ラテンアメリカ市場の魅力度分析

図 31. 2025 年から 2035 年までのヨーロッパ市場予測(金額別、百万米ドル)および(数量別、トン

図 32. 2025 年から 2035 年までのヨーロッパ市場の絶対的機会(百万米ドル

図 33. 2025 年および 2035 年のヨーロッパ市場規模(百万米ドル)および国別数量(トン

図 34. 2025 年から 2035 年までのヨーロッパ市場の前年比成長率

図 35. 2025 年および 2035 年のヨーロッパ市場における製品種類別市場規模(百万米ドル)および販売量(トン

図 36. 2025 年から 2035 年までのヨーロッパ市場における製品種類別前年比成長率

図 37. 2025 年および 2035 年のヨーロッパ市場における最終用途別市場規模(百万米ドル)および販売量(トン

図 38. 2025 年から 2035 年までのヨーロッパ市場における最終用途別前年比成長率

図 39. 2025 年から 2035 年までのヨーロッパ市場における国別魅力度分析

図 40. 2025 年から 2035 年までのヨーロッパ市場における製品種類別魅力度分析

図 41. 2025 年から 2035 年までの用途別ヨーロッパ市場の魅力度分析

図 42. 2025 年から 2035 年までの東アジア市場の予測(金額(百万米ドル)および数量(トン

図 43. 2025 年から 2035 年までの東アジア市場の絶対的機会(百万米ドル

図 44. 2025 年および 2035 年の東アジア市場規模(百万米ドル)および数量(トン)

図 45. 2025 年から 2035 年までの東アジア市場の前年比成長率

図 46. 2025 年および 2035 年の東アジア市場規模(百万米ドル)および数量(トン)

図 47. 2025 年から 2035 年までの東アジア市場における製品種類別前年比成長率

図 48. 2025 年および 2035 年の東アジア市場における最終用途別市場規模(百万米ドル)および数量(トン

図 49. 2025 年から 2035 年までの東アジア市場における最終用途別前年比成長率

図 50. 2025 年から 2035 年までの東アジア市場における国別魅力度分析

図 51. 2025 年から 2035 年までの東アジア市場における製品種類別魅力度分析

図 52. 2025 年から 2035 年までの東アジア市場の魅力度分析(最終用途別

図 53. 2025 年から 2035 年までの南アジアおよびオセアニア市場の予測(金額(百万米ドル)および数量(トン

図 54. 2025 年から 2035 年までの南アジアおよびオセアニア市場の絶対的機会(百万米ドル

図 55. 2025 年および 2035 年の南アジアおよびオセアニア市場規模(百万米ドル)および数量(トン)

図 56. 2025 年から 2035 年までの南アジアおよびオセアニア市場の前年比成長率

図 57. 2025 年および 2035 年の南アジアおよびオセアニア市場における製品種類別市場規模(百万米ドル)および販売量(トン

図 58. 2025 年から 2035 年までの南アジアおよびオセアニア市場における製品種類別前年比成長率

図 59. 2025 年および 2035 年の南アジアおよびオセアニア市場における最終用途別市場規模(百万米ドル)および販売量(トン

図 60. 2025 年から 2035 年までの南アジアおよびオセアニア市場における最終用途別前年比成長率

図 61. 2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別魅力度分析

図 62. 2025 年から 2035 年までの南アジアおよびオセアニア市場の製品種類別魅力度分析

図 63. 2025 年から 2035 年までの南アジアおよびオセアニア市場の最終用途別魅力度分析

図 64. 2025年から2035年のMEA市場規模(百万米ドル)および数量(トン)予測

図65. 2025年から2035年のMEA市場の絶対的機会(百万米ドル

図66. 2025年および2035年のMEA市場規模(百万米ドル)および数量(トン)

図 67. 2025 年から 2035 年までの MEA 市場の前年比成長率(国別

図 68. 2025 年および 2035 年の MEA 市場規模(百万米ドル)および販売量(トン)(製品種類別

図 69. 2025 年から 2035 年までの MEA 市場の種類別前年比成長率

図 70. 2025 年および 2035 年の MEA 市場規模(百万米ドル)および数量(トン

図 71. 2025 年から 2035 年までの MEA 市場規模(百万米ドル)および数量(トン

図 72. 2025 年から 2035 年までの MEA 市場の魅力度分析(国別

図 73. 2025 年から 2035 年までの MEA 市場の魅力度分析(製品種類別

図 74. 2025 年から 2035 年までの MEA 市場の魅力度分析(最終用途別

| ※参考情報 エアベース食品とは、主に空気を多く含むことで軽やかさや食感の違いを生み出す食品のことを指します。これらの食品は、食材の加工や調理工程において、空気を取り入れることでふんわりとした口当たりを実現します。このような特徴を持つエアベース食品は、特に軽食やデザートに多く見られます。 エアベース食品の種類にはいくつかのタイプがあります。最も一般的なものは、スポンジケーキやメレンゲ、ムースなどです。スポンジケーキは小麦粉や卵、砂糖を基にし、卵白を泡立てることで空気を取り入れ、軽やかな食感を生み出します。メレンゲも同様に卵白を泡立てて作るお菓子で、流動性の高い泡の状態から乾燥させることでサクサクとした食感になります。ムースはクリームや卵、ゼラチンを使い、軽やかでクリーミーな質感を持つデザートとして親しまれています。 エアベース食品は、軽食やデザートのほかにも、料理の側面でも活用されます。たとえば、フランス料理のフォアグラテリーヌや、特別な技術を使って作る泡状のスープなどが挙げられます。これらの料理は、見た目にも美しく、食感に変化を持たせることで、食事全体の体験を豊かにします。 エアベース食品の用途は多岐にわたり、その特徴からさまざまな場面で活用されます。スイーツやデザートの分野では、クリスマスや誕生日、お祝い事などの特別なイベントでの提供が一般的です。また、ヘルシー志向の人々に向けた軽いおやつや食事の一部としても利用されています。エアベース食品は、軽やかな食感が求められる状況や、視覚的な美しさが重視される場面で特に重宝されます。 エアベース食品の製造に関する関連技術には、泡立て、エマルジョン、そして凍結乾燥といったプロセスがあります。泡立て技術は、食材を物理的に攪拌することによって空気を取り込む方法であり、特にクリームや卵白を泡立てる際に利用されます。エマルジョン技術は、異なる液体を混ぜ合わせることで滑らかな食感を実現し、ムースやソースなどに利用されます。凍結乾燥は水分を除去しながら形状を維持する技術で、泡を保持した状態で乾燥させることができるため、エアベース食品の生産において重要な役割を果たします。 さらに、近年では分子ガストロノミーの技術もエアベース食品の研究に寄与しています。この技術では、食材の物理的な性質や化学的な反応を利用して新しい食感や風味を生み出すことが可能です。例えば、液体窒素を用いて瞬時に冷却することによって、軽やかな泡状の食材を作ることができるため、革新的なエアベース食品の開発に寄与しています。 エアベース食品は、ただ軽やかでおいしいだけではなく、見た目にも楽しさを提供し、食事のプレゼンテーションに工夫をもたらします。また、これらの食品は、栄養バランスを考えながら食事の一部としてサポートすることも可能です。消費者の健康志向が高まる中、エアベース食品はヘルシーで軽い食事の選択肢としても注目を集めています。 今後もエアベース食品の技術や応用が進化し、新しい形態の料理やお菓子が登場することが期待されます。エアベース食品は、食文化における面白みや驚きを提供し、私たちの食事がより楽しいものとなる一助を担っています。食材の可能性を追求し、新しい食感を楽しむ場所として、エアベース食品は今後も重要な役割を果たすでしょう。 |