主要市場動向とインサイト

- 2024年、北米の核酸治療薬受託製造市場は世界市場の47.42%を占め、最大のシェアを維持した。

- 米国の核酸治療薬受託製造は、予測期間中に大幅な成長が見込まれる。

- 種類別では、RNAベース療法セグメントが2024年に65.27%の最大市場シェアを占めた。

- サービス別では、GMP製造セグメントが2024年に最高シェアを占めた。

- 用途別では、遺伝性疾患が2024年に最大の収益シェアを占めた。

市場規模と予測

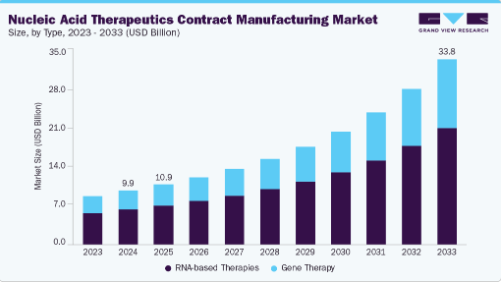

- 2024年市場規模:98億5,000万米ドル

- 2033年予測市場規模:338億4,000万米ドル

- CAGR(2025-2033年):15.14%

- 北米:2024年における最大市場

規制支援の強化や政府によるインセンティブも市場成長を牽引する要因である。世界市場では、バイオ医薬品企業が受託製造業者へ業務をアウトソーシングする傾向の高まりが市場成長を促進すると予想される。このアウトソーシング活動は、運用コストの削減、市場投入までの時間の短縮、核酸生産における専門知識の活用につながります。2025年7月に発表された記事によると、細胞・遺伝子治療(CGT)企業の82.6%が、生物学的製剤の製造の少なくとも一部を外部委託しており、外部委託製造サービスへの依存度が過去最高レベルに達しています。

さらに、mRNA、プラスミドDNA、オリゴヌクレオチド治療薬は高度な複雑性を有し、GMP認証施設、熟練人材、先進技術を必要とするため、アウトソーシング活動が促進されている。これにより受託製造業者には、プロセス開発、分析試験、商業規模製造を含む統合サービスの需要が増加している。加えて、アウトソーシングにより製薬企業は研究開発に集中でき、規制順守と品質基準の達成が保証される。

さらに、慢性疾患、希少疾患、感染症の増加は、mRNAワクチン、遺伝子治療、オリゴヌクレオチド薬などの先進治療薬の需要を牽引している。グローバル・ジーンズのデータによれば、世界中で約4億人が希少疾患に罹患しており、これらの疾患の95%は現在FDA承認治療法が存在しない。希少疾患の高罹患率とFDA承認治療法の不足が、革新的治療法への需要増加とともに市場成長をさらに促進している。さらに、この需要に対応しようとする大半の製薬・バイオテクノロジー企業は、生産を専門の受託製造業者に委託している。その結果、受託製造業者はGMP施設の稼働率向上、製造能力の拡大、脂質ナノ粒子(LNP)製剤や自動化バイオプロセスなどの専門技術への投資増加を経験している。こうした進歩は開発期間の短縮、製品品質の向上、臨床試験の迅速な開始を可能にし、世界市場の成長に寄与している。

加えて、自動化シングルユースシステム、AI駆動プロセス最適化、連続製造、脂質ナノ粒子(LNP)送達技術などバイオ製造分野の急速な革新は、効率性、拡張性、製品均一性を向上させている。例えば、2023年3月には、WACKER、CordenPharma、LMU、HU Berlinが、機械学習を用いて脂質ナノ粒子(LNP)製剤を最適化し、ワクチン、癌、遺伝性疾患を対象としたmRNA、saRNA、circRNA治療薬のコストと開発期間を削減する、151万米ドル規模のRNA薬開発加速プロジェクトを開始した。この取り組みは、核酸医薬開発の効率化において、AI駆動型製剤設計やLNP最適化といった先進技術の役割が拡大していることを示している。このため製薬企業は複雑な工程を高度な能力を持つ受託製造業者やCDMOへアウトソーシングする傾向が強まり、受託製造サービスの需要を牽引している。高度な分析技術、ハイスループットスクリーニング、デジタルモニタリングの統合は、受託製造業者のグローバル生産ニーズ対応能力をさらに強化し、高品質で安全かつ効果的な核酸治療薬を迅速に市場に届ける上で不可欠なパートナーとしての地位を確立させている。

機会分析

mRNA、siRNA、遺伝子編集療法のパイプライン拡大に牽引され、市場には大きな機会が存在します。個別化医療・精密医療への需要増加と、バイオテクノロジー企業の自社内限られた能力が相まって、専門受託製造業者への外部委託が促進されています。脂質ナノ粒子(LNP)送達技術、AI駆動型製剤設計、自動化合成技術の進歩が、これらの技術の効率性と拡張性を高めています。さらに、新規治療法に対する政府資金の増加、戦略的提携、規制面の支援が市場の可能性を押し上げています。加えて、アジア太平洋地域や中東の新興市場もバイオ製造インフラに多額の投資を行っており、グローバルな受託製造企業が生産能力とサービスポートフォリオを拡大する絶好の機会を生み出しています。

米国関税が世界市場に与える影響

米国が輸入バイオ医薬品原料・機器に課した関税は、世界市場に重大な混乱を引き起こしている。原材料、試薬、先端機器のコスト上昇は、米国拠点の受託製造業者にとって生産経費を押し上げ、利益率と競争力を低下させている。これにより企業は、コスト圧力緩和のためサプライチェーンの多様化、関税免除地域への調達先変更、アジア・欧州での製造拡大を迫られている。しかしこうした転換は生産スケジュールの遅延や規制上の複雑化を招く可能性がある。長期的には、関税が製造の地域化を加速させ、グローバル供給網を安定化させる戦略的提携を促進するかもしれない。

技術革新

技術革新が市場の効率化と革新を推進している。AIと機械学習は製剤設計を加速し、製造ワークフローを最適化する。自動化とデジタルツイン技術は精度を高め、エラーを減らし、GMP準拠を効率化する。市場では、RNA医薬品の安定性と標的送達を改善する脂質ナノ粒子(LNP)送達システムの進展が見られる。

シングルユースバイオプロセスシステムの統合は、個別化治療における柔軟性と迅速なスケールアップを可能にする。さらに、合成生物学と酵素合成技術は、核酸の持続可能で高純度かつスケーラブルな生産を提供する。結論として、これらの革新は世界的に核酸ベース医薬品の開発加速、コスト削減、治療可能性の拡大を推進している。

価格モデル分析

市場では、柔軟性と協業を強化するため価格設定モデルが進化している。マイルストーンベースの価格設定は支払いをプロジェクト達成と連動させ、説明責任を確保する。価値ベースの価格設定は治療法の臨床的・市場的影響に焦点を当て、イノベーションを報奨する。固定料金モデルは標準化プロセスにおけるコスト予測可能性を提供し、サブスクリプションまたはリテーナーモデルは受託製造企業の専門知識とインフラへの継続的アクセスを可能にする。

したがって、これらのモデルはクライアントが予算を最適化し、リスクを管理し、市場投入までの時間を短縮することを可能にする。これらは、世界的に高まるスケーラブルで効率的なRNA・DNA・遺伝子治療製造ソリューションへの需要を支える、成果重視・パートナーシップ指向の枠組みへの業界シフトを反映している。

市場の集中度と特性

核酸治療薬受託製造業界は緩やかな成長段階にあり、成長は加速している。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大によって特徴づけられる。

市場ではmRNA、saRNA、LNP技術における継続的な革新が進行中である。受託製造企業はAI、自動化、高度な分析技術を統合し、プロセス最適化、スケーラビリティ、品質向上を図っている。例えば2025年10月、レシーファームはxRNAワクチン向けAI対応製造技術開発のためビル&メリンダ・ゲイツ財団から大規模助成金を獲得。効率性と手頃な価格を実現するこの革新は、コスト削減と救命治療への世界的なアクセス拡大を目指す。

受託製造企業が能力強化とグローバル展開を図る中、合併・買収が加速している。戦略的統合により、企業はRNA・DNA製造の専門性を拡大し、先進技術を統合し、サプライチェーンを効率化できる。例えば2023年8月、NIHとエクソセラS.A.はダートマス大学の専門家と協力し、鼻腔内COVID-19ワクチンの開発に着手。粘膜免疫の強化と世界的なワクチン供給の簡素化を目指し、パンデミック対策と公平なアクセス強化を図る。

規制枠組みは市場動向に大きく影響する。FDAやEMAなどの機関は、RNA・DNA・遺伝子治療の製造に関するより明確なガイドラインを確立し、製品の安全性と均一性を確保している。進化するGMPや品質基準への適合は先進的製造インフラへの投資を促進し、調和されたグローバル規制は承認の迅速化と受託製造業者・バイオテック革新企業間の越境協業を可能にする。

受託製造企業は、プロセス開発、分析試験、製剤、充填・包装能力を含むサービスポートフォリオを拡大している。LNP製剤、プラスミドDNA、RNA合成への進出により、顧客向けのエンドツーエンドソリューションを実現している。

グローバル企業は、高まる地域需要に対応するため地理的展開を拡大している。北米と欧州がイノベーションを牽引する一方、アジア太平洋地域はコスト優位性と支援政策により主要な製造拠点として台頭している。中南米および中東への進出は生産ネットワークのさらなる多様化をもたらし、グローバルなバイオ治療薬供給における回復力、地域アクセス、拡張性を確保している。

タイプ別インサイト

タイプ別では、2024年にRNAベース療法セグメントが最大の市場シェアを占め、収益シェアの65.27%を占めた。この成長は、がん、遺伝性疾患、感染症など幅広い疾患治療における変革的な可能性と、政府主導のイニシアチブや資金提供の増加によって牽引されている。例えば2025年9月、英国政府はCPI卓越研究センター内のRNAバイオファウンドリーに3,831万米ドルを投資し、RNA療法開発を加速させ、イノベーション促進と患者への迅速なアクセスを実現する。mRNAワクチンの成功は世界的な投資と革新を加速させ、RNA合成・修飾・送達技術の急速な進歩をもたらした。受託製造企業は、先進的な脂質ナノ粒子(LNP)製剤とAIを活用したプロセス最適化により、mRNA、siRNA、saRNA生産能力を拡大している。

遺伝子治療分野は市場内で最も急速に成長している領域である。遺伝性疾患の有病率上昇と希少遺伝性疾患治療への需要拡大が市場を牽引している。WHO報告書によれば、遺伝性疾患および先天性異常は全出生児の約2~5%に影響を与え、先進国における小児入院の最大30%、小児死亡のほぼ50%に寄与している。さらに、アデノ随伴ウイルス(AAV)や脂質ナノ粒子(LNP)などのウイルス性・非ウイルス性デリバリーシステムの進歩が、治療の精度と安全性を大幅に向上させている。規制当局の承認増加と政府資金の拡充が臨床試験と商業生産の進展を加速させている。さらに、受託製造業者におけるプロセス開発、GMP製造、分析試験の能力拡大が遺伝子治療の大規模生産を支えている。

サービスインサイト

2024年にはGMP製造が市場をリードし最大の収益シェアを占め、予測期間中最も急速に成長するセグメントと見込まれる。この市場は、核酸ベースの治療薬を高品質かつ安全に、規制に準拠して生産する上で不可欠な役割を担っていることから成長している。受託製造企業は、プラスミドDNA、mRNA、siRNA、オリゴヌクレオチドの生産を含むエンドツーエンドのGMPサービスを提供し、臨床規模と商業規模の両方のニーズをサポートしている。さらに、先進的な施設、自動化、厳格な品質管理システムを通じて、プロセスの均一性と最小限のバッチ変動が達成されている。

プロセス開発・最適化セグメントは、製品品質・拡張性・規制順守を確保する上で極めて重要であるため、2番目に急速に成長する市場である。これらのサービスは、実験室規模の合成から大規模GMP製造への効率的な移行を可能にし、生産コストと市場投入までの時間を削減する。さらに、受託製造企業は再現性と収率を向上させるため、高度な分析技術、自動化、AI駆動型プロセスモデリングをますます活用している。さらに、mRNA、siRNA、オリゴヌクレオチドなどの核酸ベース療法に対する需要増加に対応するため、連続製造技術とリアルタイムモニタリングも導入が進んでいます。

アプリケーションインサイト

2024年時点で遺伝子疾患分野が市場最大のセグメントを占めました。これは、世界的な遺伝子疾患の有病率上昇、標的療法への需要増加、治療における精密医療の進展が背景にあります。これらの治療法は、嚢胞性線維症、デュシェンヌ型筋ジストロフィー、血友病、脊髄性筋萎縮症などの遺伝性疾患の原因となる欠陥遺伝子の置換を目的としています。CDMOは、GMP条件下での大規模なプラスミドDNAおよびウイルスベクター生産を通じて開発を支援します。さらに、AAVやレンチウイルスベクターを含む遺伝子編集・送達技術の進歩により、根治的治療法のパイプラインが拡大しています。こうした要因が市場成長を牽引すると予想されます。

感染症分野は、ワクチンおよび抗ウイルス療法に対する世界的な緊急需要により、予測期間中に最も急速な成長が見込まれる。COVID-19、インフルエンザ、新興ウイルス感染症などの発生は、mRNA、siRNA、DNAベースの治療薬開発を加速させた。さらに、受託製造機関(CMO)は、プロセス最適化、GMP製造、品質管理における専門能力を提供し、急増する生産需要に対応する上で重要な役割を果たしている。さらに、経口核酸送達システム、脂質ナノ粒子送達システム、RNA安定化技術などの進歩が治療効果をさらに高めています。

最終用途別インサイト

最終用途別では、2024年に大手バイオ医薬品企業セグメントが最大のシェアを占めました。このセグメントの成長は、豊富な研究開発予算、確立された製造インフラ、グローバルな流通ネットワークによって牽引されています。これらの企業は、RNA、DNA、オリゴヌクレオチド治療薬の開発と商業化を加速するため、受託製造企業と積極的に連携しています。遺伝子治療、mRNAワクチン、希少疾患治療薬における堅牢なパイプラインは、規制基準と市場需要を満たすために、拡張性のある高品質な受託製造ソリューションを必要としています。戦略的提携、技術ライセンス供与、次世代製造プラットフォームへの投資が、彼らの市場をさらに強化しています。

中規模バイオ医薬品企業セグメントは市場で最も急速に成長しており、顕著なCAGRを示している。これは、ニッチなRNA、DNA、オリゴヌクレオチド治療薬を開発する革新的なバイオテック企業の増加に後押しされている。これらの企業は自社内に大規模製造能力を欠くことが多く、プロセス開発、GMP生産、臨床試験供給を加速させるための専門的な受託製造サービスの需要を喚起している。受託製造業者との戦略的提携により、中堅企業は先進技術へのアクセス、市場投入期間の短縮、効果的なコスト管理を実現できる。

地域別インサイト

北米は2024年に47.42%という最大の市場収益シェアを占め、これは主にmRNAワクチン、遺伝子・オリゴヌクレオチド療法への需要増加、および主要製薬企業の存在感拡大に起因する。加えて、強固な臨床研究インフラと規制支援の強化が市場成長をさらに後押ししている。さらに同地域では、拡張可能な酵素的・in vitro転写プラットフォーム、シングルユースバイオプロセシング、自動化、連続製造技術の発展が進行中である。さらに、革新的な生物学的治療法の開発と商業化の進展が市場成長を牽引すると予測される。主要プレイヤーであるAgilent、Curia、味の素、Danaher(Aldevron)、KNC Laboratories、LGC、Merck KGaA、WuXi AppTec、BIOSPRING、Univercells、Exotheraなどは、生産能力、スピード、品質で競争している。

米国核酸治療薬受託製造市場の動向

米国における核酸治療薬受託製造市場は、mRNA需要の増加、バイオシミラー需要の拡大、受託製造業者間の戦略的提携増加に牽引され、北米市場で最大のシェアを占めた。市場では大半のCDMOがバイオ医薬品製造能力を拡充している。例えば2024年9月、ReciBioPharmは遺伝子編集薬の製造強化のためHongene Biotechと提携。Hongeneの独自sgRNA合成技術は不純物を低減し品質を向上させる一方、ReciBioPharmのボストン拠点GMP施設はMITおよびFDAのCBERと連携し、mRNA-LNPの連続製造を推進している。

カナダの核酸治療薬受託製造市場は、強力な政府インセンティブ、強固なバイオ医薬品エコシステム、有利な政府施策に牽引され、予測期間中に著しいCAGRで成長すると見込まれる。例えば2024年10月、OmniaBio Inc.はオンタリオ州にカナダ最大級のCGT CDMO施設を開設。AI駆動の自動化卓越センターとして細胞・遺伝子治療製造効率を向上させる。カナダはまた、先進的な核酸治療薬の確立された競争力ある拠点として、スケーラブルで高品質な生産を可能にし、世界中の革新的な生物学的治療薬へのアクセスを加速させている。

欧州における核酸治療薬受託製造市場の動向

欧州の核酸治療薬受託製造市場は、バイオテクノロジー投資の増加、バイオロジクスパイプラインの拡大、および地域全体での施設拡張に牽引され、予測期間中に特定のCAGRで成長すると予測されている。この市場を牽引する主なトレンドには、効率性と患者エンゲージメントを向上させるAIやブロックチェーンなどのデジタル技術の利用が含まれます。さらに、2025年1月にはエクソセラ社がバクセラ社と提携し、ユニバーサルCOVID-19/Mpox二価ワクチンの開発を開始。第1相EU臨床試験に向けたプロセス開発、スケールアップ、GMP製造を提供し、グローバルなワクチン革新と医療レジリエンスを推進しています。

2024年、ドイツの核酸治療薬受託製造市場は最大のシェアを占めた。これは研究開発投資の増加、医療意識の高まり、技術革新に後押しされたものである。さらに、精密医療と先進治療への注目の高まりが、臨床試験アプローチの革新をさらに強化している。加えて、モノクローナル抗体、バイオシミラー、細胞・遺伝子治療における革新が増加しており、これは予測期間中のセグメント成長を牽引すると見込まれる。こうした要因が市場成長を促進すると予想される。

英国の核酸治療薬受託製造市場は2024年に最大のシェアを占めた。この地域の成長は、強力な政府支援、先進的なインフラ、そして活気あるバイオテクノロジーエコシステムによって推進されている。例えば、2025年8月には、CPIのRNAセンター・オブ・エクセレンス内に3,780万米ドルを投じて英国RNAバイオファウンドリーが設立され、RNA治療薬の能力が強化された。これは、医薬品開発の加速、生産コストの削減、初期段階の臨床試験における拡張性の向上を目的としている。

アジア太平洋地域における核酸治療薬受託製造市場の動向

アジア太平洋地域の核酸治療薬受託製造市場は、予測期間中に特定のCAGRで成長すると見込まれています。この地域は、政府支援の研究開発イニシアチブ、mRNAワクチンや遺伝子治療への需要増加、費用対効果の高い研究能力、オリゴヌクレオチドベースの医薬品によって牽引されています。さらに、中国、インド、日本などの国々は、GMP施設を整備し、自動化システムを導入し、戦略的提携を結ぶことで、スケーラブルかつコスト効率の高い方法で核酸医薬品の生産を加速させている。主要企業は、自動化、AI駆動の品質管理、GMP認証施設を通じて技術革新をリードしている。

2024年時点で日本の核酸治療薬受託製造市場が最大のシェアを占めた。市場成長は、強力な政府施策、先進的な医療インフラ、国内におけるバイオ医薬品研究開発への投資増加によって牽引されている。さらに、モノクローナル抗体、再生医療、細胞・遺伝子治療における同国の専門性が、前臨床・臨床研究におけるCRO(医薬品開発受託機関)へのアウトソーシング需要を促進している。

インドの核酸治療薬受託製造市場は、予測期間中に最も高いCAGRで成長すると予想される。これはバイオロジクスの拡大とGMP認証製造能力の拡充に支えられている。例えば2025年6月、アラゲン社はバンガロールの新バイオロジクス施設でGMP製造を開始する計画を発表した。同国は高度な臨床試験インフラと有利な規制環境を備え、熟練した科学技術人材を育成中であり、これがグローバルな受託製造提携をさらに誘致している。

中国の核酸治療薬受託製造市場は、予測期間中に大幅な成長を記録すると見込まれている。バイオファーマクラスターの拡大と先進的なCDMOインフラが成長を牽引している。例えば2025年9月、Porton AdvancedはRongCan Biotechと提携し、mRNA送達用イオン化性脂質を共同開発。イノベーションとGMP製造ノウハウを融合させた。この協業は地域のグローバル競争力を強化し、次世代遺伝子・細胞療法の商業化を加速させる。

ラテンアメリカ核酸治療薬受託製造市場の動向

ラテンアメリカの核酸治療薬受託製造市場は、バイオ医薬品需要の拡大とコスト競争力のある製造を背景に、予測期間中に著しいCAGRを記録すると見込まれる。GMP施設の拡充、脂質ナノ粒子技術、地域規制の調和といった進展が市場成長を推進している。さらに、現地企業や国際パートナーシップを含む各社は、技術移転、プロセススケールアップ、規制順守に注力している。

ブラジルにおける核酸治療薬受託製造市場は、mRNAワクチン、遺伝子治療、オリゴヌクレオチド系薬剤への需要増加を背景に堅調な成長を遂げている。政府支援、税制優遇措置、サンパウロ及びリオデジャネイロのバイオテッククラスターがイノベーションとインフラ整備を促進している。さらに、現地受託製造企業や国際的提携企業を含む主要プレイヤーは、GMP準拠施設、先進的なLNP技術、プロセススケールアップ能力に注力している。

中東・アフリカ核酸治療薬受託製造市場の動向

中東・アフリカ地域の核酸治療薬受託製造市場は、医療投資の増加と政府主導のバイオテクノロジー施策により着実に成長している。グローバルバイオ医薬品企業との戦略的提携や先進技術の採用が製造効率を向上させている。主要企業はGMP認証受託製造施設の設立、先進的なプロセス開発、技術移転パートナーシップの構築に注力している。

南アフリカの核酸治療薬受託製造市場は、予測期間中に最も高いCAGR(年平均成長率)が見込まれています。これは、バイオテクノロジーエコシステムの拡大、感染症の蔓延増加、医薬品需要の高まりによるものです。政府のバイオテクノロジーインフラへの投資と、支援的な規制・資金調達イニシアチブが成長を促進しています。主要企業や新興の現地CDMO(受託開発製造機関)の一部は、GMP準拠施設の設立、プロセススケールアップ、技術移転パートナーシップに注力しています。

UAEにおける核酸治療薬受託製造市場は、戦略的医療イニシアチブと先進医療ソリューションへの需要拡大に支えられ、勢いを増している。PureHealthなどの主要企業や新興の現地受託製造企業は、GMP認証施設の拡張と、AI駆動バイオプロセシングや自動化を含む先進技術の統合を進めている。例えば2025年4月、アブダビ保健省(DoH)とアブダビ投資庁(ADIO)はGSKと提携し、マルチオミクス研究所を設立。UAE国内における腫瘍学に焦点を当てたゲノム科学、精密医療、早期段階の創薬研究を推進している。

主要核酸治療薬受託製造企業インサイト

市場における主要プレイヤーには、Agilent Technologies, WuXi AppTec, Curia, Danaher (Aldevron), Merck KGaA, LGC, KNC Laboratories, BIOSPRING, Univercells, Exothera, and Aragen.などが含まれる。これらの企業は技術革新、GMP認証施設、戦略的提携、生産能力拡大を通じて競争し、世界市場の動向を形成し、大きなシェアを獲得している。例えば2025年10月、味の素バイオファーマはGene Toolsと提携し、オリゴヌクレオチド生産の効率化を図った。初期段階の合成と精製、GMP対応能力を組み合わせることで、遺伝子治療の研究、GLP試験、臨床開発を加速させている。

主要核酸治療薬受託製造企業:

以下は核酸治療薬受託製造市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

-

- Thermo Fisher Scientific

- Catalent Inc.

- WuXi AppTec

- AGC Biologics

- Agilent Technologies

- Ajinomoto Bio-Pharma Services

- BioSpring GmbH

- Bachem Holding AG

- CordenPharma International GmbH

- Danaher Corporation

- Eurofins Scientific

- Avecia (Nitto Denko / Avecia)

- BioCina Pty Ltd.

- Kaneka Corporation

最近の動向

- 2025年1月、エボニックはSTファーマと提携し、RNAおよび核酸治療薬サービスを拡大。LNP開発とシステムソリューションを統合し、生産の効率化、複雑性の低減、医薬品開発者の市場投入までのスピード向上を図った。この提携によりエボニックのCDMO提供サービスが強化され、世界的な核酸治療薬の急速な成長と商業化を支援する。

- 2025年4月、ワッカー・バイオテックとRNAV8バイオは、pDNA/mRNA製造とLNP製剤の専門知識をmRNAエンジニアリングと統合し、UTR配列を最適化して薬剤の安定性、有効性、生産効率を向上させた。この提携により両社はmRNAベース治療ソリューションの主要プレミアムプロバイダーとしての地位を確立した。

- 2024年6月、日本触媒は世界的な需要増に対応するため、GMP準拠核酸API製造能力を10倍に拡大すると発表。2027年までに希少疾患、神経疾患、がん治療向け大規模生産を支援する。

グローバル核酸治療薬受託製造市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは、タイプ、サービス、アプリケーション、エンドユース、地域に基づいて、グローバル核酸治療薬受託製造市場レポートをセグメント化しています:

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 遺伝子治療

- プラスミドDNA(pDNA)

- ウイルスベクター

- 非ウイルス性遺伝子導入システム

- その他

- RNAベース治療法

- メッセンジャーRNA(mRNA)

- 小干渉RNA(siRNA)

- アンチセンスオリゴヌクレオチド(ASO)

- その他

- 遺伝子治療

- サービス別展望(収益、百万米ドル、2021年~2033年)

- プロセス開発および最適化

- GMP製造

- 分析および品質管理サービス

- 充填・仕上げ受託製造

- 規制支援

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 希少疾患

- 遺伝性疾患

- 感染症

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 大手バイオ医薬品企業

- 中堅バイオ医薬品企業

- 中小バイオ医薬品企業

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- UAE

- サウジアラビア

- クウェート

- カタール

- オマーン

- 北米

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 タイプ

1.2.2 サービス

1.2.3 アプリケーション

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量分析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 核酸治療薬受託製造市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 細胞・遺伝子治療への需要増加

3.2.1.2. バイオ医薬品企業によるアウトソーシングの増加

3.2.1.3. 製造プラットフォームの技術的進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 高い製造複雑性とコスト

3.2.2.2. 熟練労働力と技術的専門知識の不足

3.3. 技術動向

3.4. 価格モデル分析

3.5. 関税影響分析

3.6. バリューチェーン分析

3.6.1. 供給動向

3.6.2. 需要動向

3.7. 市場分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. SWOT分析によるPESTEL分析

第4章 核酸治療薬受託製造市場:タイプ別推定値と動向分析

4.1. 核酸治療薬受託製造市場、タイプ別:セグメントダッシュボード

4.2. 核酸治療薬受託製造市場、タイプ別:動向分析

4.3. 核酸治療薬受託製造市場規模予測、タイプ別、2021年~2033年(百万米ドル)

4.4. 遺伝子治療

4.4.1. 遺伝子治療市場規模と予測、2021年~2033年(百万米ドル)

4.4.2. プラスミドDNA(pDNA)

4.4.2.1. プラスミドDNA(pDNA)市場規模と予測、2021年~2033年(百万米ドル)

4.4.3. ウイルスベクター

4.4.3.1. ウイルスベクター市場規模予測(2021年~2033年、百万米ドル)

4.4.4. 非ウイルス性遺伝子導入システム

4.4.4.1. 非ウイルス性遺伝子導入システム市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.4.5. その他

4.4.5.1. その他市場規模予測(2021年~2033年、百万米ドル)

4.5. RNAベース療法

4.5.1. RNAベース療法市場規模予測(2021年~2033年、百万米ドル)

4.5.2. メッセンジャーRNA(mRNA)

4.5.2.1. メッセンジャーRNA(mRNA)市場規模予測(2021年~2033年)(百万米ドル)

4.5.3. 小分子干渉RNA(siRNA)

4.5.3.1. 小分子干渉RNA(siRNA)市場規模予測(2021年~2033年、百万米ドル)

4.5.4. アンチセンスオリゴヌクレオチド(ASO)

4.5.4.1. アンチセンスオリゴヌクレオチド(ASO)市場規模予測(2021年~2033年、百万米ドル)

4.5.5. その他

4.5.5.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章 核酸治療薬受託製造市場:サービス別推定値とトレンド分析

5.1. 核酸治療薬受託製造市場、サービス別:セグメントダッシュボード

5.2. 核酸治療薬受託製造市場、サービス別:動向分析

5.3. 核酸治療薬受託製造市場:サービス別予測(2021年~2033年、百万米ドル)

5.4. プロセス開発・最適化

5.4.1. プロセス開発・最適化市場予測(2021年~2033年、百万米ドル)

5.5. GMP製造

5.5.1. GMP製造市場規模予測(2021年~2033年) (百万米ドル)

5.6. 分析・品質管理サービス

5.6.1. 分析・品質管理サービス市場規模と予測、2021年~2033年 (百万米ドル)

5.7. 充填・仕上げ受託製造

5.7.1. 充填・仕上げ受託製造市場規模と予測、2021年~2033年 (百万米ドル)

5.8. 規制支援

5.8.1. 規制支援市場規模と予測、2021年~2033年 (百万米ドル)

5.9. その他

5.9.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 核酸治療薬受託製造市場:用途別規模予測とトレンド分析

6.1. 核酸治療薬受託製造市場(用途別):セグメントダッシュボード

6.2. 核酸治療薬受託製造市場(用途別):動向分析

6.3. 核酸治療薬受託製造市場:用途別予測(2021年~2033年、百万米ドル)

6.4. 腫瘍学

6.4.1. 腫瘍学市場規模予測(2021-2033年、百万米ドル)

6.5. 希少疾患

6.5.1. 希少疾患市場規模予測(2021-2033年、百万米ドル)

6.6. 遺伝性疾患

6.6.1. 遺伝性疾患市場規模と予測、2021年~2033年(百万米ドル)

6.7. 感染症

6.7.1. 感染症市場規模と予測、2021年~2033年(百万米ドル)

6.8. その他

6.8.1. その他市場規模予測(2021年~2033年、百万米ドル)

第7章 核酸治療薬受託製造市場:用途別規模予測と動向分析

7.1. 核酸治療薬受託製造市場(用途別):セグメント概要

7.2. 核酸治療薬受託製造市場(用途別): 動向分析

7.3. 核酸治療薬受託製造市場:用途別推定値と予測、2021年~2033年(百万米ドル)

7.4. 大手バイオ医薬品企業

7.4.1. 大手バイオ医薬品企業市場:推定値と予測、2021年~2033年(百万米ドル)

7.5. 中規模バイオ医薬品企業

7.5.1. 中規模バイオ医薬品企業市場規模予測(2021-2033年、百万米ドル)

7.6. 中小バイオ医薬品企業

7.6.1. 中小バイオ医薬品企業市場規模予測(2021年~2033年、百万米ドル)

7.7. その他

7.7.1. その他市場規模予測(2021年~2033年、百万米ドル)

第8章 核酸治療薬受託製造市場:地域別推定値とトレンド分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析、2024年及び2033年

8.3. 北米

8.3.1. 北米市場推定値と予測、2021年~2033年(百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 米国市場予測と見通し、2021年~2033年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争状況

8.3.3.3. 規制の枠組み

8.3.3.4. カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

8.4. 欧州

8.4.1. 欧州市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制枠組み

8.4.2.4. イギリス市場規模予測(2021-2033年、百万米ドル)

8.4.3. ドイツ

8.4.3. 1. 主要国の動向

8.4.3.2. 競争環境

8.4.3.3. 規制枠組み

8.4.3.4. ドイツ市場規模推計と予測、2021年~2033年(百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. フランス市場規模予測(2021-2033年、百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 競争環境

8.4.5.3. 規制枠組み

8.4.5.4. イタリア市場規模予測(2021年~2033年、百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争状況

8.4.6.3. 規制枠組み

8.4.6.4. スペイン市場規模推計値と予測(2021年~2033年、百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争環境

8.4.7.3. 規制枠組み

8.4.7.4. デンマーク市場規模予測(2021年~2033年、百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争状況

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争状況

8.4.9.3. 規制枠組み

8.4.9.4. ノルウェー市場規模推計と予測、2021年~2033年(百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋市場規模推計と予測、2021年~2033年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争環境

8.5.2.3. 規制の枠組み

8.5.2.4. 日本市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制の枠組み

8.5.3.4. 中国市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. インド市場規模予測(2021-2033年、百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要国動向

8.5.5.2. 競争状況

8.5.5.3. 規制の枠組み

8.5.5.4. オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国の動向

8.5.6.2. 競争環境

8.5.6.3. 規制の枠組み

8.5.6.4. タイ市場規模と予測、2021年~2033年(百万米ドル)

8.5.7. 韓国

8.5.7.1. 主要な国別動向

8.5.7.2. 競争環境

8.5.7.3. 規制の枠組み

8.5.7.4. 韓国市場の推定値と予測、2021年~2033年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ市場の推定値と予測、2021年~2033年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主な国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジル市場の推定値および予測、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主な国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.7. 中東・アフリカ(MEA)

8.7.1. MEA市場の見積もりと予測、2021年~2033年(百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカ市場規模予測(2021-2033年、百万米ドル)

8.7.3. UAE

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. UAE市場規模予測(2021年~2033年、百万米ドル)

8.7.4. サウジアラビア

8.7.4.1. 主要な国別動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要な国別動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

8.7.6. カタール

8.7.6.1. 主要な国別動向

8.7.6.2. 競争状況

8.7.6.3. 規制枠組み

8.7.6.4. カタール市場規模予測(2021年~2033年、百万米ドル)

8.7.7. オマーン

8.7.7.1. 主要な国別動向

8.7.7.2. 競争状況

8.7.7.3. 規制枠組み

8.7.7.4. オマーン市場規模予測(2021-2033年、百万米ドル)

第9章 競争環境

9.1. 主要プレイヤー分類

9.1.1. 市場リーダー

9.1.2. 新興プレイヤー

9.2. 市場シェア/評価分析、2024年(ヒートマップ分析)

9.3. 企業プロファイル

9.3.1. ロンザ・グループ

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーキング

9.3.1.4. 戦略的イニシアチブ

9.3.2. サーモフィッシャーサイエンティフィック

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーキング

9.3.2.4. 戦略的取り組み

9.3.3. カタレント社

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーク

9.3.3.4. 戦略的取り組み

9.3.4. WuXi AppTec

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. AGCバイオロジクス

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーキング

9.3.5.4. 戦略的イニシアチブ

9.3.6. アジレント・テクノロジーズ

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーキング

9.3.6.4. 戦略的取り組み

9.3.7. 味の素バイオファーマサービス

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーキング

9.3.7.4. 戦略的取り組み

9.3.8. バイオスプリング社

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーク

9.3.8.4. 戦略的取り組み

9.3.9. バケム・ホールディング社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーキング

9.3.9.4. 戦略的イニシアチブ

9.3.10. CordenPharma International GmbH

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーキング

9.3.10.4. 戦略的イニシアチブ

9.3.11. Danaher Corporation

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. サービスベンチマーキング

9.3.11.4. 戦略的イニシアチブ

9.3.12. ユーロフィンズ・サイエンティフィック

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. サービスベンチマーキング

9.3.12.4. 戦略的イニシアチブ

9.3.13. アベシア(日東電工/アベシア)

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. サービスベンチマーキング

9.3.13.4. 戦略的イニシアチブ

9.3.14. BioCina Pty Ltd.

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. サービスベンチマーキング

9.3.14.4. 戦略的取り組み

9.3.15. カネカ株式会社

9.3.15.1. 会社概要

9.3.15.2. 財務実績

9.3.15.3. サービスベンチマーキング

9.3.15.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の核酸治療薬受託製造市場規模予測(タイプ別、2021年~2033年、百万米ドル)

表4 サービス別グローバル核酸治療薬受託製造市場規模予測(2021-2033年、百万米ドル)

表5 用途別グローバル核酸治療薬受託製造市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

表6 世界の核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表7 北米の核酸治療薬受託製造市場規模予測(国別、2021-2033年)(百万米ドル)

表8 北米核酸治療薬受託製造市場規模予測(種類別、2021-2033年) (百万米ドル)

表9 北米核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表10 北米核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表11 北米核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表12 米国核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表13 米国 核酸治療薬受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表14 米国核酸治療薬受託製造市場規模予測(用途別、2021年~2033年 (百万米ドル)

表15 米国 核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表16 カナダ 核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表17 カナダ核酸治療薬受託製造市場規模予測(サービス別、2021-2033年) (百万米ドル)

表18 カナダ核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表19 カナダ核酸治療薬受託製造市場規模予測(最終用途別、2021 – 2033年(百万米ドル)

表20 メキシコ核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表21 メキシコ核酸治療薬受託製造市場規模予測(サービス別、2021-2033年) (百万米ドル)

表22 メキシコ核酸治療薬受託製造市場規模予測(用途別、2021年~2033年)(百万米ドル)

表23 メキシコ核酸治療薬受託製造市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表24 欧州核酸治療薬受託製造市場規模予測(国別、2021-2033年)(百万米ドル)

表25 欧州核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表26 欧州核酸治療薬受託製造市場規模予測(サービス別、2021-2033年、百万米ドル)

表27 欧州核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表28 欧州核酸治療薬受託製造市場規模予測(最終用途別、2021-2033年、百万米ドル) (百万米ドル)

表29 英国核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表30 英国核酸治療薬受託製造市場規模予測(サービス別、2021-2033年) (百万米ドル)

表31 英国核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表32 英国核酸治療薬受託製造市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表33 ドイツ核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表34 ドイツ核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表35 ドイツ核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表36 ドイツ核酸治療薬受託製造市場規模予測(最終用途別、2021-2033年、百万米ドル) (百万米ドル)

表37 フランス核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表38 フランス核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表39 フランス核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表40 フランス核酸治療薬受託製造市場規模予測(最終用途別、 2021 – 2033年(百万米ドル)

表41 イタリア核酸治療薬受託製造市場規模予測(種類別、2021-2033年、百万米ドル)

表42 イタリア核酸治療薬受託製造市場規模予測(サービス別、2021-2033年、百万米ドル)

表43 イタリア 核酸治療薬受託製造市場規模予測(用途別)、2021-2033年(百万米ドル)

表44 イタリア 核酸治療薬受託製造市場規模予測(最終用途別)、2021-2033年(百万米ドル)

表45 スペイン核酸治療薬受託製造市場規模予測(種類別、2021-2033年、百万米ドル)

表46 スペイン核酸治療薬受託製造市場規模予測(サービス別、2021-2033年、百万米ドル)

表47 スペイン核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表48 スペイン核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表49 デンマーク核酸治療薬受託製造市場規模予測(種類別、2021-2033年、百万米ドル)

表50 デンマーク 核酸治療薬受託製造市場規模予測(サービス別、2021-2033年、百万米ドル)

表51 デンマーク 核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル) (百万米ドル)

表52 デンマーク核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表53 スウェーデン核酸治療薬受託製造市場規模予測(種類別、2021-2033年) (百万米ドル)

表54 スウェーデン 核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表55 スウェーデン 核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表56 スウェーデン核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表57 ノルウェー核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表58 ノルウェー核酸治療薬受託製造市場規模予測(サービス別、2021-2033年、百万米ドル)

表59 ノルウェー核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表 60 ノルウェーの核酸治療薬受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表 61 アジア太平洋地域の核酸治療薬受託製造市場規模予測(国別、2021年~2033年、百万米ドル) (百万米ドル)

表 62 アジア太平洋地域における核酸治療薬受託製造市場の推定および予測、タイプ別、2021 年~2033 年 (百万米ドル)

表63 アジア太平洋地域 核酸治療薬受託製造市場 サービス別 推定値と予測、2021年~2033年 (百万米ドル)

表64 アジア太平洋地域 核酸治療薬受託製造市場 用途別 推定値と予測、2021年~2033年 (百万米ドル)

表65 アジア太平洋地域 核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表66 日本 核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表 67 日本の核酸治療薬受託製造市場規模予測、サービス別、2021年~2033年(百万米ドル)

表 68 日本の核酸治療薬受託製造市場規模予測、用途別、2021年~2033年(百万米ドル)

表 69 日本の核酸治療薬受託製造市場規模予測(用途別、2021年~2033年) (百万米ドル)

表70 中国核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表71 中国核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表72 中国核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表73 中国核酸治療薬受託製造市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表 74 インドの核酸治療薬受託製造市場規模予測(タイプ別、2021年~2033年、百万米ドル)

表 75 インドの核酸治療薬受託製造市場規模予測(サービス別、2021年~2033年 (百万米ドル)

表 76 インドの核酸治療薬受託製造市場規模予測、用途別、2021年~2033年 (百万米ドル)

表77 インド核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表78 オーストラリア核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表79 オーストラリア核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表80 オーストラリア核酸治療薬受託製造市場規模予測(用途別、2021-2033年) (百万米ドル)

表81 オーストラリア核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表82 タイ核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表83 タイ核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表84 タイ核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表85 タイ核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表86 韓国核酸治療薬受託製造市場規模予測(種類別、2021-2033年、百万米ドル) (百万米ドル)

表87 韓国 核酸治療薬受託製造市場 サービス別 推定値と予測、2021年~2033年 (百万米ドル)

表88 韓国 核酸治療薬受託製造市場 用途別 推定値と予測、2021年~2033年 (百万米ドル)

表89 韓国 核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表90 ラテンアメリカ 核酸治療薬受託製造市場規模予測(国別、2021-2033年)(百万米ドル)

表 91 ラテンアメリカにおける核酸治療薬受託製造市場規模予測(2021年~2033年、単位:百万米ドル)

表92 ラテンアメリカ核酸治療薬受託製造市場規模予測(サービス別、2021-2033年、百万米ドル)

表93 ラテンアメリカ核酸治療薬受託製造市場規模予測(用途別、 2021 – 2033年(百万米ドル)

表94 ラテンアメリカ核酸治療薬受託製造市場規模予測(用途別)、2021 – 2033年(百万米ドル)

表95 ブラジル核酸治療薬受託製造市場規模予測(種類別)、2021 – 2033年(百万米ドル)

表96 ブラジル核酸治療薬受託製造市場規模予測(サービス別)、2021-2033年(百万米ドル)

表97 ブラジル核酸治療薬受託製造市場規模予測(用途別)、2021-2033年(百万米ドル)

表 98 ブラジル核酸治療薬受託製造市場規模予測、用途別、2021年~2033年(百万米ドル)

表 99 アルゼンチン核酸治療薬受託製造市場規模予測、種類別、2021年~2033年 (百万米ドル)

表100 アルゼンチン核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表101 アルゼンチン核酸治療薬受託製造市場規模予測(用途別、2021 – 2033年(百万米ドル)

表102 アルゼンチン核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表103 中東・アフリカ核酸治療薬受託製造市場規模予測(国別、2021-2033年)(百万米ドル)

表104 中東・アフリカ地域 核酸治療薬受託製造市場 種類別 推定値と予測、2021年~2033年(百万米ドル)

表105 中東・アフリカ地域 核酸治療薬受託製造市場 サービス別 推定値と予測、2021年~2033年(百万米ドル)

表106 中東・アフリカ地域における核酸治療薬受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表107 中東・アフリカ地域における核酸治療薬受託製造市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表108 南アフリカ核酸治療薬受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表109 南アフリカ核酸治療薬受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表110 南アフリカ核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表111 南アフリカ核酸治療薬受託製造市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表112 サウジアラビア核酸治療薬受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表113 サウジアラビア核酸治療薬受託製造市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表114 サウジアラビア核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表115 サウジアラビア核酸治療薬受託製造市場規模予測(最終用途別、2021-2033年) (百万米ドル)

表116 アラブ首長国連邦(UAE)核酸治療薬受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表117 アラブ首長国連邦(UAE)核酸治療薬受託製造市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表118 アラブ首長国連邦(UAE)核酸治療薬受託製造市場規模予測(用途別、2021-2033年)(百万米ドル)

表119 アラブ首長国連邦(UAE)核酸治療薬受託製造市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表120 クウェート核酸治療薬受託製造市場規模予測(種類別、2021-2033年)(百万米ドル)

表121 クウェート核酸治療薬受託製造市場規模予測(サービス別、2021-2033年)(百万米ドル)

表 122 クウェート核酸治療薬受託製造市場規模予測(用途別、2021年~2033年、百万米ドル)

表 123 クウェート核酸治療薬受託製造市場規模予測(最終用途別、2021年 – 2033年(百万米ドル)

表124 オマーン核酸治療薬受託製造市場規模予測(タイプ別、2021-2033年)(百万米ドル)

表125 オマーン核酸治療薬受託製造市場規模予測(サービス別、2021-2033年、百万米ドル)

表126 オマーン核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表 127 オマーン核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表128 カタール核酸治療薬受託製造市場規模予測(種類別、2021-2033年、百万米ドル)

表129 カタール核酸治療薬受託製造市場規模予測(サービス別、2021-2033年、百万米ドル)

表130 カタール核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

表131 カタール核酸治療薬受託製造市場規模予測(用途別、2021-2033年、百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場定義と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定と予測

図9 ボトムアップアプローチ

図10 市場概況

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場見通し、2024年(10億米ドル)

図15 付随市場見通し、2024年(10億米ドル)

図16 核酸治療薬受託製造市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 核酸治療薬受託製造市場:タイプ別見通しと主なポイント

図20 核酸治療剤受託製造市場:タイプ別動向分析

図21 遺伝子治療市場規模予測(2021-2033年、百万米ドル)

図22 プラスミドDNA(pDNA)市場規模予測(2021-2033年、百万米ドル)

図23 ウイルスベクター市場規模予測(2021-2033年、百万米ドル)

図24 非ウイルス性遺伝子送達システム市場規模予測(2021-2033年、百万米ドル)

図25 その他市場規模予測(2021-2033年、百万米ドル)

図26 RNAベース治療法市場規模予測(2021-2033年、百万米ドル)

図27 メッセンジャーRNA(mRNA)市場規模予測(2021年~2033年、百万米ドル)

図28 小干渉RNA(siRNA)市場規模予測(2021年~2033年、百万米ドル)

図29 アンチセンスオリゴヌクレオチド(ASO)市場規模と予測、2021年~2033年(百万米ドル)

図30 その他市場規模と予測、2021年~2033年(百万米ドル)

図31 核酸治療薬受託製造市場:サービス動向と主要なポイント

図32 核酸治療薬受託製造市場:サービス動向分析

図33 プロセス開発・最適化市場規模予測(2021-2033年、百万米ドル)

図34 GMP製造市場規模予測(2021-2033年、百万米ドル)

図35 分析・品質管理サービス市場規模予測(2021-2033年、百万米ドル)

図36 充填・包装受託製造市場規模予測(2021-2033年、百万米ドル)

図37 規制支援市場の見積もりと予測、2021年~2033年(百万米ドル)

図38 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図39 核酸治療薬受託製造市場:アプリケーション展望と主要なポイント

図40 核酸治療薬受託製造市場:用途別動向分析

図41 腫瘍学市場規模予測(2021-2033年、百万米ドル)

図42 希少疾患市場規模予測(2021-2033年、百万米ドル)

図43 遺伝性疾患市場規模予測(2021-2033年、百万米ドル)

図44 感染症市場規模予測(2021-2033年、百万米ドル)

図45 その他市場規模予測(2021-2033年、百万米ドル)

図46 核酸治療薬受託製造市場:最終用途別見通しと主要ポイント

図47 核酸治療薬受託製造市場:最終用途別動向分析

図48 大型バイオ医薬品企業市場規模予測(2021-2033年、百万米ドル)

図49 中規模バイオ医薬品企業市場規模予測(2021-2033年、百万米ドル)

図50 小規模バイオ医薬品企業市場規模予測(2021-2033年、百万米ドル)

図51 その他市場規模予測(2021-2033年、百万米ドル)

図52 地域別市場:主要ポイント

図53 北米核酸治療薬受託製造市場規模予測(2021-2033年、百万米ドル)

図 54 主要国の動向

図 55 米国核酸治療薬受託製造市場規模予測(2021年~2033年、百万米ドル)

図 56 主要国の動向

図 57 カナダ核酸治療薬受託製造市場規模予測(2021年~2033年 (百万米ドル)

図58 主要国の動向

図59 メキシコ核酸治療薬受託製造市場規模予測(2021-2033年)(百万米ドル)

図60 欧州核酸治療薬受託製造市場規模予測(2021-2033年)(百万米ドル)

図 61 主要国の動向

図 62 英国における核酸治療薬受託製造市場の推定値および予測、2021年~2033年(百万米ドル

図 63 主要国の動向

図 64 ドイツにおける核酸治療薬受託製造市場の推定値および予測、2021年~2033年(百万米ドル

図65 主要国の動向

図66 フランスにおける核酸治療薬受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 イタリアにおける核酸治療薬受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 スペイン核酸治療薬受託製造市場規模予測(2021年~2033年、百万米ドル)

図71 主要国の動向

図72 デンマーク核酸治療薬受託製造市場規模予測(2021年~2033年、百万米ドル)

図73 主要国の動向

図74 スウェーデンにおける核酸治療薬受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図75 主要国の動向

図76 ノルウェーにおける核酸治療薬受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図77 アジア太平洋地域における核酸治療薬受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図78 主要国の動向

図79 日本における核酸治療薬受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図80 主要国の動向

図81 中国における核酸治療薬受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図82 主要国の動向

図83 インドにおける核酸治療薬受託製造市場の推定値と予測、2021年~2033年(百万米ドル)

図84 主要国の動向

図85 オーストラリア核酸治療薬受託製造市場規模予測(2021-2033年、百万米ドル)

図86 主要国の動向

図87 タイ核酸治療薬受託製造市場規模予測(2021-2033年、百万米ドル)

図88 主要国の動向

図89 韓国 核酸治療薬受託製造市場規模予測(2021年~2033年、百万米ドル)

図90 ラテンアメリカ 核酸治療薬受託製造市場規模予測(2021年~2033年、百万米ドル)

図 91 主要国の動向

図 92 ブラジルにおける核酸治療薬受託製造市場の推定値および予測、2021年~2033年(百万米ドル

図 93 主要国の動向

図 94 アルゼンチンにおける核酸治療薬受託製造市場の推定値および予測、2021年~2033年(百万米ドル

図95 中東・アフリカ地域(MEA)核酸治療薬受託製造市場規模予測(2021-2033年、百万米ドル)

図96 主要国動向

図97 南アフリカ共和国核酸治療薬受託製造市場規模予測(2021-2033年、百万米ドル)

図 98 主要国の動向

図 99 アラブ首長国連邦(UAE)の核酸治療薬受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

図 100 主要国の動向

図 101 サウジアラビアの核酸治療薬受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

図 102 主要国の動向

図 103 クウェートの核酸治療薬受託製造市場の推定値および予測、2021 年~2033 年(百万米ドル)

図 104 主要国の動向

図 105 カタールの核酸治療薬受託製造市場の推定値および予測、2021 年~2033 年 (百万米ドル)

図106 主要国の動向

図107 オマーン核酸治療薬受託製造市場規模予測(2021年~2033年、百万米ドル)

図108 主要国の動向

図109 主要企業の分類

図110 サービス熱量マップ分析

図111 戦略的枠組み

| ※参考情報 核酸治療薬受託製造は、核酸ベースの治療薬の製造を専門とするサービスです。これには、DNA、RNA、オリゴヌクレオチド、またはそれに関連する修飾核酸などが含まれます。この分野は近年急速に発展しており、新しい治療法の開発において重要な役割を果たしています。 核酸治療薬は、主に遺伝子治療、RNA干渉、抗体医薬品の開発などに利用されます。遺伝子治療では、欠損または異常な遺伝子を補完・修復し、疾患の治療を目指します。RNA干渉技術は、特定の遺伝子の発現を抑制する方法で、がんやウイルス感染症などの治療に応用されます。これらの治療薬は、特に腫瘍や遺伝性疾患、感染症などの分野で注目されています。 受託製造のプロセスには、設計、開発、製造、品質管理が含まれます。製造プロセスの初期段階では、クライアントの要求に基づいてプレクリニカル研究が行われます。この段階で、ターゲット分子の選定や配列設計、最適な修飾の決定などが行われます。その後、受託製造業者はこれらのデザインに基づいて、医薬品の製造を行います。 受託製造にはさまざまな種類があります。小規模なバッチ生産から大規模な商業生産まで、ニーズに応じたスケーラビリティが求められます。また、特定のプロダクトに応じて、GMP(Good Manufacturing Practice)に沿った製造が求められるため、厳格な品質管理が行われます。製造施設には、最新の機器と技術が搭載されており、効率的で高品質な製品の提供が可能です。 用途に関しては、核酸治療薬は多岐にわたります。例えば、がん治療においては、特定の腫瘍に対するRNA干渉薬が開発されています。これにより、腫瘍細胞の成長を抑制し、周囲の健康な細胞への影響を最小限に抑えることが期待されています。また、遺伝子疾患の治療では、遺伝子の正常なコピーを患者に投与し、欠損した機能を補完することが目指されています。 最近では、CRISPR/Cas9技術のようなゲノム編集技術を用いた治療薬の開発も進んでいます。これにより、特定の遺伝子をターゲットにして修正することが可能になり、より効果的な治療が期待されています。さらに、マルチプレックスタイプのオリゴヌクレオチドを用いた治療法も開発されており、一度の治療で複数の病因にアプローチすることが可能です。 関連技術としては、合成生物学、ナノテクノロジー、デリバリーシステムの進化があります。合成生物学は新しい核酸の設計を支援し、ナノテクノロジーはより効果的な薬物の運搬方法を提供します。さらに、デリバリーシステムの進歩により、核酸が細胞に送り込まれやすくなり、治療の効果が向上しています。 今後の展望として、天然の核酸から修飾核酸への移行が進む中で、持続可能な製造プロセスの重要性が高まります。環境への配慮やコスト削減のために、新しい製造技術や材料が模索されています。また、規制も進化し、よりアクセスしやすい治療薬の市場が期待されます。核酸治療薬受託製造は、医療の未来に大きな影響を与える分野であり、研究開発の進展が続くことで、新たな治療の可能性が開かれることが予想されています。 |