Phillips 66、三菱化学、JXTG Holdings、Seadrift Coke L.P. などの大手企業は、垂直統合と長期供給契約により、引き続き優先サプライヤーとしての地位を維持しています。過去における精製能力への投資と原材料の安定確保が、価格変動の最小化とサプライチェーンの集約に貢献しています。

この産業は、環境問題や原材料価格の変動による圧力にさらされていますが、北米における EV バッテリーサプライチェーンや、アジアにおける鉄鋼生産の急拡大には、多くのビジネスチャンスがあります。しかし、Fact.MR の分析では、高い資本コストと排出量規制によるリスクが、参入の大きな障害となるだろうと予測しています。一般的に、モビリティの電動化が進み、よりクリーンな鉄鋼の需要が高まる中、鉄鋼は今後 10 年間で戦略的に重要な商品となるでしょう。

ニードルコーク産業の主な動向と展望

自動車セクターからの需要の増加

世界のニードルコーク市場は、電気自動車(EV)セクターの加速により引き続き支えられています。これは、内燃機関に徐々に取って代わりつつある EV 用リチウムイオン電池に使用される負極の製造に欠かせない原料です。IEA によると、世界での EV の消費が加速する中、このような傾向は 2020 年代も引き続き需要の高まりが見込まれます。

企業は現在、地政学的リスクと物流リスクを回避するため、長期供給契約や合弁事業への参画を加速しています。Fact.MRの分析によると、電極メーカーと精製業者間の戦略的提携は、安全で低コストな針状コークスの供給源を創出しています。このような提携は、拡大するグローバル需要に対応する上で決定的な役割を果たしています。

原材料価格の変動が採用を妨げる可能性

Fact.MR の調査によると、原材料価格の変動がステークホルダーにとって最大の課題となっています。石油ベースのニードルコークは、石油産業の変動の影響を受けやすい製品です。一方、コールタールピッチを原料とする種類は、冶金用石炭の使用に対する環境負荷の高まりにより、供給が途絶えるおそれがあります。このようなコストの不確実性は、利益率だけでなく生産計画にも影響を及ぼす傾向があります。

インフラ整備がチャンスを生み出す

新興国を中心としたインフラ投資の拡大は、鉄鋼消費を刺激し、ひいてはニードルコークスからのグラファイト電極の需要も押し上げるでしょう。世界銀行によると、アジア、アフリカ、南米の新興国は都市化に注力しており、鉄鋼関連プロジェクトが推進され、鉄鋼リサイクル事業の需要も拡大するでしょう。

偽造製品の脅威

Fact.MR は、特にコストに敏感な地域において、この産業は偽造品や規格外製品の流入に対してますます脆弱になっていると分析しています。この低品質の材料は、電池や電極の性能に影響を与えるだけでなく、安全上のリスクも高めます。ブランドイメージに対するこの新たな脅威に対抗するため、政府による規制や品質認証が義務化されつつあります。

ニードルコーク産業の需要分析と影響

この産業は、その発展軌道にさまざまな影響力を持つ、相互に依存するさまざまなステークホルダーによって決定される、高度なバリューチェーンによって管理されています。その中心となるのは、結晶性の高い原料を供給する製造業者、主に石油精製業者および石炭系化学企業です。

これらの企業は、高品質の原料の入手可能性を決定する重要な立場にあります。これらの上流生産者は、排出量およびプロセス効率に関して規制を受けており、これにより、高度な精製技術やよりクリーンな生産プロセスへの投資が促進されています。これらの企業の製品多様化や生産能力の拡大に関する決定は、下流の入手可能性や価格に直接影響します。

グラファイト電極やリチウムイオン電池などの下流のバリューチェーンの生産者は、針状コークスの品質と供給の安定性に大きく依存しています。こうした生産者は、原材料の不足や価格変動から身を守るため、戦略的な調達契約や垂直統合型工場への依存度を高めています。特にEV 電池業界における製品の配合革新は、需要パターンを変化させ続けており、生産者は進化する技術仕様に迅速に対応できる能力が求められています。

投資家や金融機関は、特に ESG(環境、社会、ガバナンス)の観点から、ますます重要な役割を果たしています。Fact.MR の分析によると、持続可能性、排出削減、長期的な供給の安定性が証明されているプロジェクトへの資本流入が増加しています。これらの投資家は、産業の優先事項を決定する上で重要な役割を果たしており、多くの場合、企業に、より環境に優しい代替品への切り替えや、バリューチェーン全体の透明性の向上を要求しています。

特に先進国では、規制当局や政策立案者が、排出規制、製品安全基準、貿易政策などを通じて、産業のダイナミクスを再構築し続けています。彼らは、促進要因と同じくらい多くの制約も導入しています。高いコンプライアンスの圧力で拡大を阻害する一方で、より環境に優しい技術を奨励し、品質の悪い輸入品を罰することで、産業に新たな機会を生み出しています。地域間の規制の整合化は、世界の競争力に影響を与える重要な課題のひとつです。

技術ベンダーやインフラ開発者が、変革の主要推進力として台頭しています。効率の最大化、廃熱の利用、品質の監視に関するこれらのイノベーションは上流に組み込まれ、バッテリー技術の飛躍的進歩は下流の需要を一新しています。性能目標を達成し、コストを最小限に抑え、環境性能を最適化するには、これらのベンダーとメーカーとの協力が必要です。

エンドユーザーであるバッテリーメーカーと鉄鋼メーカーは、需要側のアンカーです。彼らの調達行動、ESG 活動、研究開発投資は、上流の意思決定をますます左右しています。通常、課題は価格、納期の信頼性、性能の安定性などにありますが、ボトルネックは、長期契約、合弁事業、共同開発プログラムなどの機会も生み出します。Fact.MR は、イノベーション、サステナビリティ、収益性が融合した統合的なサプライエコシステムを構築することが、競争優位性につながるという見解です。

主要投資セグメント別のニードルコーク産業分析

ニードルコーク市場は、種類によって石油由来とコールタールピッチ由来に分類されます。グレードに基づいて、中間プレミアム、ベースプレミアム、スーパープレミアムがあります。用途に関しては、この産業はグラファイト電極、リチウムイオン電池、その他の用途に及びます。地域的には、需要は北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカに分散しています。

種類別

石油ニードルコークは、その優れた物理的特性、安定した品質、および高性能グラファイト電極の製造における圧倒的な用途により、2025年から2035年にかけて最も収益性の高い種類となるでしょう。その結果、このセグメントは2025年から2035年の間にCAGR 4.3%で成長し、石炭タールピッチベースのセグメントを数量および金額で上回ると予想されます。

この種類は、鉄鋼製造やエネルギー貯蔵用途に必要な高結晶構造を得る、より効率的な精製プロセスで好まれています。Fact.MR の調査によると、このセグメントは、特に高炉による鉄鋼生産から移行している国々において、電気アーク炉 (EAF) での使用が拡大していることも、さらに成長を後押ししています。電気自動車 (EV) の成長によりリチウムイオン電池の需要が拡大していることから、石油ベースの原料の需要も増加しています。

グレード別

2025年から2035年にかけて、超プレミアム針状コークスは、UHPグラファイト電極や高効率バッテリー陽極に極めて重要な低硫黄含有量と高いグラファイト化率を特徴とし、グレードセグメントの成長と売上高を牽引すると予想されます。Fact.MRは、2025年から2035年にかけて、スーパープレミアムグレードが年平均成長率(CAGR)5.1%を記録し、グレード分類において最も急速に成長するセグメントとして残ると予測しています。

このグレードは、要求の厳しい工業プロセスやエネルギー用途に欠かせない、優れた熱安定性と導電性を備えています。再生可能エネルギーやクリーンテクノロジーへの移行により、エネルギーの安全な貯蔵に対する負担が高まっているため、この最高級グレードは、大手生産者との長期供給契約に必ず取り入れられるでしょう。

用途別

リチウムイオン電池は、電気自動車、グリッド規模のエネルギー貯蔵システム、および携帯用電子機器の急速な普及に後押しされ、2025年から2035年にかけて最も収益性の高い用途分野となるでしょう。Fact.MR の調査によると、この分野は 2025年から2035年にかけて CAGR 6.4% の成長率で拡大し、他の最終用途産業分野を上回るでしょう。

従来の鉄鋼関連用途と比較すると、この分野は世界的なエネルギーシステムの構造変化を反映しています。合成黒鉛陽極の主要前駆物質としてのニードルコークの役割は、電池製造において中心的なものとなっています。リチウムイオン電池の用途は、電池セル大手企業による巨額の投資や、クリーンな輸送手段に対する国内政策の支援を受けて、最も資本とイノベーションが活発な分野です。

主要国におけるニードルコーク産業の分析

米国

Fact.MR は、米国のこの産業は 2025 年から 2035 年にかけて CAGR 3.4% で拡大すると予測しています。米国のこの産業は、電気アーク炉 (EAF) による鉄鋼生産の旺盛な需要と、拡大する電気自動車 (EV) 産業に支えられています。

持続可能な鉄鋼製造への注目が高まり、EV バッテリー技術への投資が増加している米国は、今後も主要消費国の 1 つとしての地位を維持する見通しです。グラファイト電極の巨大メーカーが数多く存在することも、この業界における米国の地位を確固たるものにしています。環境規制や、よりクリーンな生産方法の必要性は、この業界に革新性と柔軟性を求める問題を引き起こす可能性があります。

インド

Fact.MR によると、インドの市場は 2025 年から 2035 年にかけて 4.6% の CAGR で成長すると予測されています。この成長は、同国の鉄鋼産業の拡大と、政府によるインフラ整備の推進によって推進されています。さらに、世界的な電気自動車生産のハブとなることを目指すインドの野心も、需要を後押ししています。

現地生産は勢いを増していますが、ハイエンドモデルに対する輸入依存は依然として課題となっています。このギャップを埋め、成長を維持するには、政策支援と戦略的投資が不可欠です。

中国

Fact.MR は、2025 年から 2035 年にかけて、中国のこのセクターは CAGR 4.2% で成長すると予測しています。世界最大の鉄鋼生産国であり、EV 産業をリードする中国では、消費量が高くなっています。グリーンテクノロジーの取り組みやインフラ整備も、消費をさらに押し上げています。

しかし、環境問題や、よりクリーンな生産プロセスの採用を求める圧力により、よりクリーンな慣行への移行が迫られています。技術の向上と規制の強化が、今後のこの産業の成長要因となるでしょう。

英国

Fact.MR は、2025 年から 2035 年にかけて、英国の売上高は 3.1% 成長すると予測しています。英国の鉄鋼部門の脱炭素化と EV の普及促進計画が需要を後押ししています。低炭素生産手段の研究開発が勢いを増しています。ブレグジット後の貿易動向と規制環境の変化が、不確実性を生じています。これらは、リスクに対処し、成長の可能性を活用する上で重要な要素となるでしょう。

ドイツ

Fact.MR の分析によると、ドイツの産業は 2025 年から 2035 年にかけて 年率 3.3% の成長が見込まれています。同国の発展は、先進的な製造と主要な持続可能な取り組みへの取り組みによって加速しています。

高品質の鉄鋼生産と EV バッテリー生産に重点を置いていることから、需要の支援が保証されています。エネルギー転換政策や環境規制も、生産プロセスの決定に重要な役割を果たす可能性があります。研究投資とグリーンプロセスが競争力を保証しています。

韓国

Fact.MR は、韓国の業界は 2025 年から 2035 年にかけて 3.8% の CAGR で成長すると予測しています。国内の電子機器および自動車セクターが需要を強力に支えています。政府による EV 導入促進政策と、より環境に優しい技術も追加的な支援要因となっています。しかし、海外からの原材料供給への依存が弱みとなっています。

国内生産能力と信頼性の高いサプライチェーンの構築が、長期的な成長の基盤となります。韓国と世界のバッテリーメーカーとの提携の拡大は、新たな投資機会の開拓につながると期待されています。

日本

Fact.MR によると、日本のこのセクターは 2025 年から 2035 年にかけて 3.2% の CAGR で成長すると予想されています。世界トップクラスの技術と高品質の生産に重点を置いていることが、需要を支えています。EV 生産と持続可能な事業への取り組みは、産業の成長と一致しています。

しかし、高齢化と経済は、国内消費に影響を与える可能性があります。用途の多様化と輸出産業の開拓により、その影響を打ち消すことができます。合成グラファイトの生産開発は、日本の研究開発センターで勢いを増しています。

フランス

Fact.MR は、フランスの売上高は 2025 年から 2035 年にかけて CAGR 3.0% を記録すると予測しています。炭素排出量の削減とクリーンエネルギーの奨励策が需要を刺激し、フランスを後押ししています。電気自動車の充電インフラ、持続可能な分野への投資、燃料の拡大が要因です。

規制の非効率性や生産コストの上昇が、拡大の足かせとなる可能性があります。イノベーションとプロセスの改善が競争力を高めています。フランスにおける最近の官民連携は、国内電極製造の拡大を目指しています。

イタリア

Fact.MR は、2025 年から 2035 年にかけて、イタリアの業界は 8.5% の CAGR で成長すると予測しています。イタリアの強力な産業能力と高品質の製造への注力は、需要を支えています。同国のグリーン技術と EV 生産への取り組みは、産業の勢いに合致しています。

しかし、経済の不安定さとエネルギーコストが障害となる可能性があります。効率の向上と新しい用途の探求が、拡大につながる可能性があります。イタリア北部は、環境効率の高い工業材料の中心地として発展しています。

オーストラリア・ニュージーランド

Fact.MR は、オーストラリア・ニュージーランドの市場は 2025 年から 2035 年にかけて CAGR 8.3% で拡大すると予測しています。サステナビリティと天然資源が需要を支えています。再生可能エネルギーおよびインフラへの投資は、産業の発展と調和しています。

地理的な距離と国内生産能力の制約が、サプライチェーンマネジメントに影響を与える可能性があります。長期的な発展を導くためには、現地の能力開発と戦略的パートナーシップが依然として不可欠です。

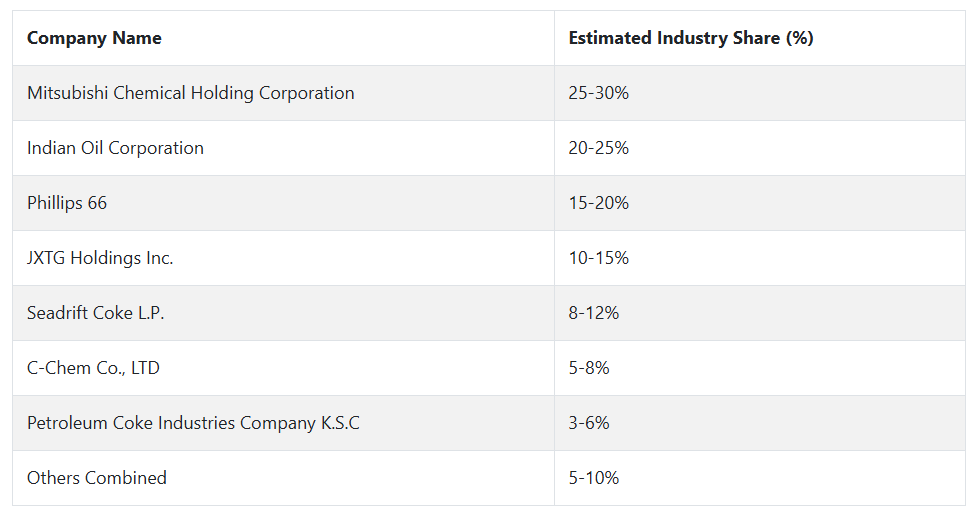

大手ニードルコーク企業とその業界シェア

三菱化学ホールディングス(業界シェア25~30%)は、垂直統合型のグラファイト事業と、超高純度グラファイト電極の安定供給により、2024年もトップの座を維持しました。リチウムイオン電池用高純度コークスの大規模研究開発は、高成長分野における同社のリーダーシップをさらに強化しています。

Indian Oil Corporation(20~25%)は、遅延コークス化施設による生産拡大により、地域および国内での存在感を強化しています。同社は、後方統合と政府支援により、特に急成長する南アジアおよび中東の産業において、強力なコスト優位性を発揮しています。

Phillips 66(15~20%)は、米国全土の石油コークス生産資産を活用し、電極用および電池用コークスを顧客に供給しています。精製技術と炭素管理への継続的な投資により、欧米の電極メーカー向けの高品質ニードルコークスサプライヤーとしての役割をさらに強化していくでしょう。

JXTG ホールディングス株式会社(10-15%)は、国内鉄鋼メーカーに安定した品質の製品を供給し、東アジアで確固たる地位を築いています。また、先進的なエネルギー貯蔵材料への多角化も計画しており、電池用途における産業基盤の拡大を図っています。

米国大手サプライヤーの Seadrift Coke L.P. (8-12%) は、原油源に近く、電極メーカーと生産を統合している点が強みです。排出ガス制御技術への新規投資により、欧米の産業のコンプライアンスに欠かせない ESG プロファイルが強化されています。

新日本製鐵の子会社である C-Chem Co., LTD (5-8%) は、国内鉄鋼業界向けにコールタールピッチの生産能力を増強しています。ニッチな高級品に戦略を集中することで、東アジアで成長する電気アーク炉業界で確固たる地位を築いています。

Petroleum Coke Industries Company K.S.C(3-6%)は、中東の主要企業の一つであり、グラファイト電極や冶金用途の地域需要に対応しています。湾岸の精製業者との提携と安定した生産により、輸入に依存する近隣諸国に対して競争優位性を発揮しています。

ニードルコーク製造業者、供給業者、販売業者の主な戦略

世界的な炭素材料産業の急速な変化に対応するため、製造業者は垂直統合と技術の多様化を推進しています。長期の石油およびコールタール購入契約により原材料を確保することで、価格リスクをヘッジしています。

一方、大手メーカーは、独自の精製および焼成技術への投資により、超高出力グラファイト電極やリチウムイオン電池などの新たな成長分野向け製品として、より純度が高く均一な製品の生産を目指しています。こうした動きは、利益率の向上につながるだけでなく、エネルギーおよび冶金産業の川下ユーザーによる品質要件の高まりにも対応することが可能になります。

一方、流通業者やサプライヤーは、地域分散とデジタル化によるサプライチェーンの可視化に注力しています。アジア太平洋地域やヨーロッパでは需給のミスマッチが頻繁に発生しているため、大手流通業者は、フルフィルメント率の向上とリードタイムの短縮を目的として、マルチモーダル物流プラットフォームの開発や独占的流通パートナーシップの締結を進めています。また、需要の変動傾向の中で在庫コストを削減するため、AI ベースの在庫予測を採用しており、ジャストインタイム生産の文化において競争優位性をもたらしています。

投資家は、ESG に適合した価値提案と脱炭素化の機会を誇れるプロジェクトを支持し、投資計画を見直しています。例えば、グリーンニードルコークスの製造プロセスは、資金調達において大きな注目を集めています。

プライベート・エクイティやベンチャーキャピタルの専門家は、循環性、スコープ 3 排出量の削減、バリューチェーン全体のトレーサビリティの実現を推進するイノベーションをビジネスドライバーとする企業との提携を熱心に模索しています。戦略的な資本注入は、測定可能なサステナビリティの成果と結びつく傾向が強まっており、機関投資家の投資方針の広範な傾向を反映しています。

規制当局は排出要件を厳格化し、透明性の要件を引き上げ、事業者に順守を強制しています。ステークホルダーグループ、特に業界団体は、現実的な順守スケジュールを獲得し、地域能力開発政策の支持を表明するために、規制に関するロビー活動をより積極的に展開しています。このような政策と業界の議論は、排出要件だけでなく、エネルギー効率の高い技術に関するインセンティブにも影響を及ぼしています。

最終消費者、特に鉄鋼および電池産業の消費者は、最高の品質保証、炭素オフセット、サプライチェーンの回復力を確保するために、調達習慣を見直しています。多くの企業は、特定の用途に適合する材料の安定的な調達と共同開発を確保するため、上流のサプライヤーと直接調達契約を結ぶようになりました。このような協調的なアプローチは、コストの予測可能性を高め、イノベーションから商品化までのリードタイムを短縮し、エコシステム全体の戦略的相互依存関係を強化します。

産業を牽引する主な成功要因

この産業の主な成功要因は、技術の進歩、原材料の安定供給、下流の需要動向との整合性です。価格変動や地政学的禁輸措置により製造の経済性が大きく変化するため、低コストで安定した原料(理想的には石油またはコールタール由来の誘導体)の供給源を確保することが最も重要です。後方統合型企業や長期供給契約を締結している企業は、安定した利益を確保する競争力があります。

また、最近の焼成および精製技術の進歩により、より均一な構造、高純度、高品位の高品質のニードルコークスグレードが製造可能になり、リチウムイオン電池の負極やグラファイト電極などの高性能用途に非常に重要となっています。

特に EV およびエネルギー貯蔵分野において、脱炭素化および電動化のトレンドに対応することも同様に重要です。バッテリー用グラファイトや超高出力電極の技術仕様の変化に対応し、製品を改良するメーカーは、これらの急成長する最終用途の分野を最大限に活用できるでしょう。下流の顧客との戦略的パートナーシップ、環境規制への細心の注意、コスト意識の高い産業における生産能力の増強は、いずれも長期的な収益性と継続的な成長の要因となります。

その他の主要企業

-

- Mitsubishi Chemical Holding Corporation

- Indian Oil Corporation

- Phillips 66

- JXTG Holdings Inc.

- Seadrift Coke L.P.

- C-Chem Co., LTD

- Petroleum Coke Industries Company K.S.C

- Baotailong New Material Co., Ltd.

- Bao-steel Group

- Sinopec Shanghai Petrochemical Company Limited

- Shanxi Hongte Coal Chemical Co., Ltd.

- Sinosteel Anshan Research Institute of Thermo-Energy Co.

- PetroChina International Jinzhou Petrochemical Co., Ltd.

- Shijiazhuang Deli Chemical Co.

- Petrocokes Japan Ltd.

- GrafTech International Ltd.

- Graphite India Limited

- HEG Limited

- Sumitomo Chemical Co., Ltd.

- Tokai Carbon Co., Ltd.

- Asbury Carbons Inc.

- Baowu Steel Group Corporation Limited

- Shandong Yida New Material Co., Ltd.

- PetroChina Company Limited

- ConocoPhillips Company

- BP p.l.c.

- ENEOS Holdings Inc.

- Nippon Steel Chemical & Material Co., Ltd.

- Sojitz Corporation

- Mott Corporation

- Shandong Jing Yang Technology Co., Ltd.

- Shandong Yida Rongtong Trading Co.

- Nippon Carbon Co., Ltd.

- Royal Dutch Shell plc

- Chevron Corporation

- Oxbow Corporation

- Reliance Industries Limited

- Saudi Aramco

- Marathon Petroleum Corporation

- Valero Energy Corporation

- Cenovus Energy Inc. (Husky Energy)

- AMINCO Resources LLC

- Shamokin Carbons

セグメント

- 種類:

- 石油由来のニードルコーク

- コールタールピッチ由来のニードルコークス

- グレード別:

- 中間プレミアムニードルコークス

- ベースプレミアムニードルコークス

- スーパープレミアムニードルコークス

- 用途別:

- グラファイト電極

- リチウムイオン電池

- その他の用途

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(10億米ドル)の分析と2025年から2035年の予測

- 2020年から2024年のグローバル市場分析と2025年から2035年の予測、種類別

- 石油由来

- 石炭タールピッチ由来

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、グレード別

- 中間プレミアム

- ベースプレミアム

- スーパープレミアム

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- グラファイト電極

- リチウムイオン電池

- その他の用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Mitsubishi Chemical Holding Corporation

- Indian Oil Corporation

- Phillips 66

- JXTG Holdings Inc.

- Seadrift Coke L.P.

- C-Chem Co., LTD

- Petroleum Coke Industries Company K.S.C

- Baotailong New Material Co., Ltd.

- Bao-steel Group

- Sinopec Shanghai Petrochemical Company Limited

- Shanxi Hongte Coal Chemical Co., Ltd.

- Sinosteel Anshan Research Institute of Thermo-Energy Co.

- PetroChina International Jinzhou Petrochemical Co., Ltd.

- Shijiazhuang Deli Chemical Co.

- Petrocokes Japan Ltd.

- GrafTech International Ltd.

- Graphite India Limited

- HEG Limited

- Sumitomo Chemical Co., Ltd.

- Tokai Carbon Co., Ltd.

- Asbury Carbons Inc.

- Baowu Steel Group Corporation Limited

- Shandong Yida New Material Co., Ltd.

- PetroChina Company Limited

- ConocoPhillips Company

- BP p.l.c.

- ENEOS Holdings Inc.

- Nippon Steel Chemical & Material Co., Ltd.

- Sojitz Corporation

- Mott Corporation

- Shandong Jing Yang Technology Co., Ltd.

- Shandong Yida Rongtong Trading Co.

- Nippon Carbon Co., Ltd.

- Royal Dutch Shell plc

- Chevron Corporation

- Oxbow Corporation

- Reliance Industries Limited

- Saudi Aramco

- Marathon Petroleum Corporation

- Valero Energy Corporation

- Cenovus Energy Inc. (Husky Energy)

- AMINCO Resources LLC

- Shamokin Carbons

- 使用仮定および略語

- 調査方法

| ※参考情報 ニードルコーク(Needle Coke)は、高品質の石炭由来のコークスの一種であり、高温・高圧条件下で生産されます。主に、電気炉での鋼鋼製造や、リチウムイオン電池のアノード材料としての用途に利用されています。ニードルコークは、その特性から優れた熱伝導性と電気伝導性を持ち、かつ、低膨張率を示すため、特定の産業分野で非常に重要な素材となっています。 ニードルコークは、一般的なコークスと異なり、繊維状の形状をしていることが特徴です。この繊維状の構造により、機械的強度と導電性が向上します。また、ニードルコークは、特に高温での安定性が求められる用途に最適であり、通常、マグネシウムやカリウムなどの不純物が少ないことも求められます。 このニードルコークには、主に二つの種類があります。一つは天然由来のニードルコークで、主に石炭を元にして製造されます。もう一つは合成ニードルコークで、石油や天然ガスからの化学合成プロセスを通じて作られます。特に合成ニードルコークは、品質が安定しており、用途に応じて特性を持たせることができるため、近年の需要が高まっています。 ニードルコークの用途は多岐にわたりますが、主な用途としては、電動機やトランスのコア材料、リチウムイオン電池のアノード材料、高温炉用の冷却材、さらには火力発電所の燃料素材などがあります。特に、リチウムイオン電池においては、ニードルコークはその高い導電性と耐熱性のおかげで、エネルギー密度の向上に寄与しています。このことは、電気自動車をはじめとする電気エネルギーを利用した新しい技術の発展に貢献しています。 関連技術としては、ニードルコークの製造過程における最新の石炭化技術や、合成プロセスに使用される化学合成技術が挙げられます。特に、焼結プロセスや熱処理プロセスは、最終製品の特性に大きく影響を与えます。これらの技術が進展することで、ニードルコークの生産効率が向上し、コスト削減にも寄与することが期待されています。 さらに、ニードルコークの生産においては環境への配慮も重要です。生産過程で発生する排出物や廃棄物を最小限に抑えるための取り組みが進められており、特に二酸化炭素の排出抑制が国際的な課題となっています。このような背景から、再生可能エネルギーやバイオマスを使用した製造方法の研究も進められています。 ニードルコークの市場は、世界的に見ても急成長しています。特に、中国や米国、欧州地域では、鋼業や電池業界の拡大に伴い、ニードルコークの需要が増加しているため、多くの企業がこの分野への投資を進めています。また、将来的には、リサイクル技術の導入や新規な用途の開発が進むことで、さらなる市場の拡大が見込まれています。 ニードルコークは、今後のテクノロジーや産業の発展において非常に重要な役割を果たす素材となるでしょう。その性能や応用範囲の広さから、ニードルコークに対する关注はこれからも高まると予想されます。技術革新と持続可能な生産方法の模索が続く中で、ニードルコークは、今後の産業界においてますます不可欠な存在となっていくことが期待されます。 |