鉱業自動化市場における魅力的な機会

アジア太平洋地域

オーストラリアと中国における主要な鉱業地域の存在は、鉱業自動化ツールやサービスを提供する企業にとって機会を創出します。

この市場の成長は、鉱山の安全性と生産性を向上させる必要性によるものです。

今後5年間において、製品発表やパートナーシップの構築は、市場プレイヤーにとって収益性の高い機会を提供すると考えられます。

鉱山現場における作業員の安全確保と管理ソフトウェアの緊急的な必要性は、プロセスの効率化を促進し、鉱業自動化市場の成長を後押ししています。

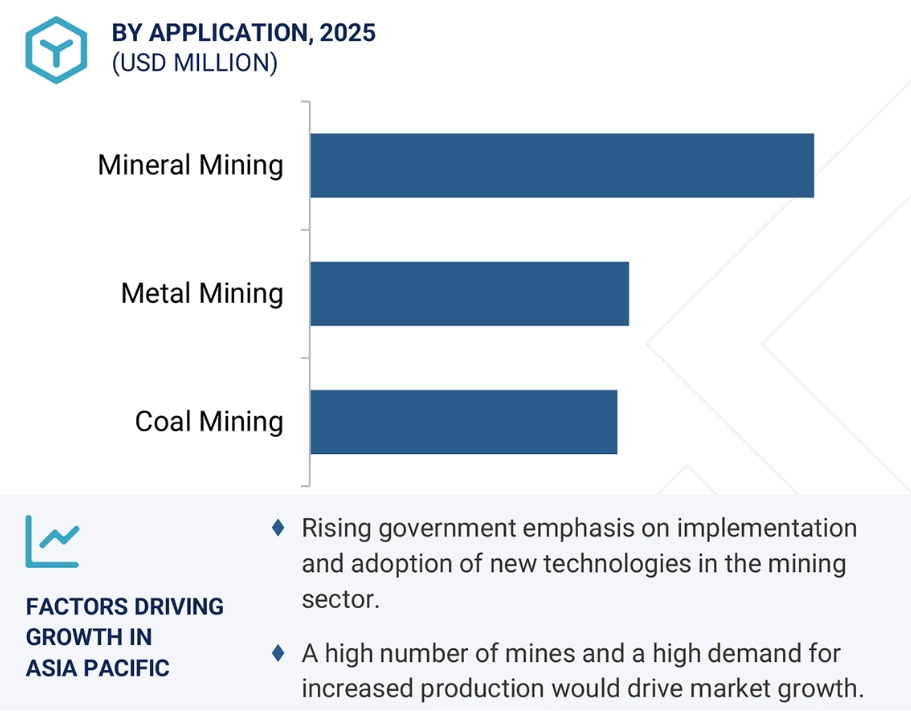

アジア太平洋地域における市場成長は、鉱業活動の増加と鉱物生産量の拡大に起因しています。

AI/ジェネレーティブAIが鉱業自動化市場に与える影響

AIは、よりスマートでデータ駆動型の意思決定を可能にし、運用効率を向上させることで、鉱業自動化市場を変革しています。高度な分析、機械学習、予測アルゴリズムを通じて、AIは設備の性能向上、鉱山計画の最適化、故障発生前の予測によるダウンタイム削減を実現します。また、危険環境におけるリアルタイムの危険検知と自律運転を可能にすることで安全性を強化します。AI搭載システムは鉱石品位管理、資源管理、エネルギー効率を改善し、コスト削減と持続可能性の向上につながります。AIは、完全自律型でより安全かつ生産性の高い鉱業運営への移行を加速しています。

鉱業自動化市場における主なAI活用事例を以下に示します:

世界の鉱業自動化市場の動向

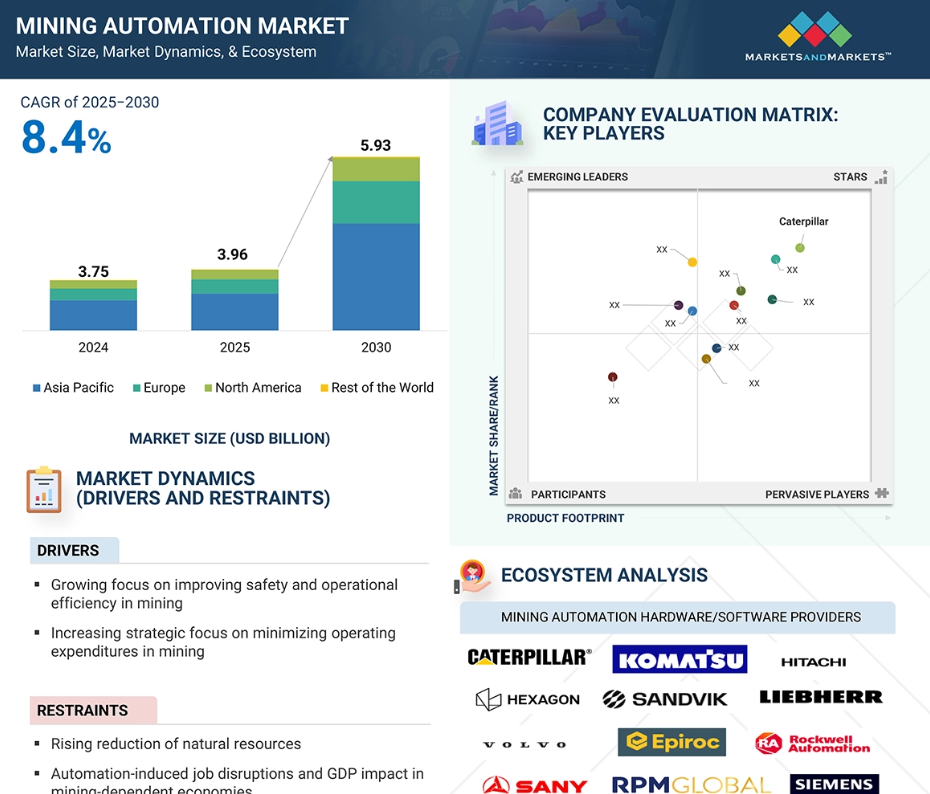

推進要因:鉱業における運営経費削減への注目の高まり

鉱業自動化市場は、主に運営コスト削減への関心の高まりによって牽引されています。コスト効率への戦略的焦点により、鉱業企業は業務の合理化、資源利用の最適化、総合的な生産性向上を図るため、自動化技術の採用を加速させています。鉱業における自動化は、オンデマンドでのメンテナンスを可能にし、コスト削減と効率向上をもたらします。労働力不足の問題に対処し、危険な環境への人的曝露を最小限に抑えることで安全性を向上させ、環境への影響低減にも貢献します。人工知能、機械学習、ロボティクスなどの先進技術を活用した自動化システムにより、反復的で潜在的に危険な作業に必要な人的オペレーターが減少するため、鉱業会社は人件費を最小限に抑えることが可能となります。自動化はまた、手動介入の必要性とそれに伴う労務関連経費を削減し、運用効率の向上に寄与します。したがって、鉱業会社は業界での競争力を維持するために自動化を導入しています。近年、商品価格が絶えず変動していることは、鉱業会社の利益率にさらなる圧力をかけています。探査活動への支出増加と、世界のエネルギー需要を満たすための非停止生産の必要性は、鉱業会社が革新的な技術を採用することを促しています。

制約要因:天然資源の急速な枯渇

鉱業は天然資源を枯渇させ、環境悪化や生息地の破壊を引き起こします。その結果、二酸化炭素やその他の温室効果ガスが放出され、生態系が乱され、浸食が生じます。これらの過程は持続的な生態系への損害に寄与しており、環境影響を軽減し生態系を保全するための持続可能な鉱業手法の重要性を強調しています。

さらに、天然資源の過剰な搾取により、低品位の鉱石の採掘が行われています。加えて、資源量の減少は鉱業会社にとって深刻な懸念事項となっております。他の産業と比較して、鉱業は変動する商品価格、鉱石から製造される最終製品の需要の不安定さ、収益創出のための非効率な鉱物探査といった外部市場要因に大きく依存しております。これらの外部要因は、鉱業自動化技術の持続的成長を著しく制約しております。これら全ての要因により、政府や規制機関は鉱業活動に対してより厳格な環境・持続可能性規制を課す可能性がございます。これらの規制への対応には採掘方法の変更が必要となり、進化する環境基準に適合しない可能性のある特定の自動化技術の統合に影響を及ぼす恐れがあります。したがって、環境と天然資源の劣化は、鉱山会社が採掘自動化技術への投資をある程度抑制する要因となっています。

機会:世界的な鉱業運営の近代化に向けたデジタル技術の採用拡大

鉱業は収益創出と雇用機会の提供において重要な役割を担っています。長年にわたり、技術と政策枠組みの著しい進歩により、鉱山の生産性が向上し、作業員の安全性が強化されてきました。ホスト国もまた、自国の鉱業セクターへの国内外の投資を誘致するため、政策改革を進めています。しかしながら、こうした取り組みにもかかわらず、業界は革新的で破壊的な新技術の採用と導入において課題に直面し、進歩が妨げられてきました。その結果、世界中の鉱山では、シームレスなネットワーク接続の構築、情報に基づいた意思決定の促進、鉱業災害の発生頻度低減を目的として、デジタル技術への移行が加速しています。

デジタル化を通じて、鉱業会社は以下の三つの重点分野に注力しています。第一に、デジタル技術の導入により、自律走行トラックやトンネル掘削機など、鉱業分野における自律走行車両・機器の活用が可能となります。露天掘り鉱山と坑内鉱山の双方において、遠隔操作用の無人自律走行車両を使用することで、作業員のリスクを低減し、プロセスの最適化を実現します。第二に、鉱業におけるデジタル技術は、接続された機器と高度な追跡・監視ソリューションを統合することで、デジタル対応の職場環境を構築します。この統合により、遠隔操作による効果的な業務管理が可能となります。

課題:自動化鉱業インフラにおけるシームレスな相互運用性の複雑性

鉱業における先進技術の融合と統合は、関連する複雑性を深く理解する必要がある重大な課題をもたらします。このプロセスにおける主要な困難の一つは、自律運搬システム(AHS)、自律掘削システム(ADS)、フリート管理システム、生産監視システムなどのセンサーやソフトウェアソリューションを含む、既存の鉱業技術の多様性です。これらはそれぞれ、鉱業オペレーションの効率化を目的として導入されています。

従来、鉱業会社は運用技術(OT)と情報技術(IT)を別個の領域と捉えており、それぞれに異なる標準、モデル、インターフェース、プロトコルが使用されてきました。しかし、モノのインターネット(IoT)、人工知能(AI)、ロボティクス、自律走行車両といった革新的な技術が登場したことで、この状況は変化しつつあります。これらの多様な要素を調和させ、シームレスに連携させるには、入念な計画と相互運用性に対する高度なアプローチが求められます。

ITとOTの統合は鉱業プロセスの生産性、効率性、費用対効果を向上させ得ますが、異なる規格、モデル、インターフェース、プロトコルが存在するため、依然として複雑な課題です。鉱業会社は、鉱業自動化技術を最大限に活用するために必要なハードウェアコンポーネントとソフトウェアプラットフォームのバランスを取ることに苦労することが少なくありません。

グローバル鉱業自動化市場エコシステム分析

鉱業自動化市場で主要な役割を担う企業は、キャタピラー(米国)、コマツ(日本)、サンドビックAB(スウェーデン)、エピロックAB(スウェーデン)、日立建機株式会社(日本)です。これらの企業は包括的な製品ポートフォリオを誇ると同時に、強力な地理的展開を有しています。市場における各社は、提携や事業拡大など様々な成長戦略を採用し、市場での基盤を確立しています。このエコシステムには複数の参加者が存在し、各参加者は世界的な鉱山自動化ソリューションの開発・導入において重要な役割を果たしてきました。

予測期間中、鉱山保守セグメントが最も高いCAGR成長率を示す見込み

鉱山保守活動は鉱山サイトの効率最適化に寄与します。鉱山サイト保守の主な利点には、設備の稼働寿命延長、生産性向上、故障率低減、労働力活用率の向上が挙げられます。換気は採掘作業において最も基本的な要素です。粉塵の多い環境や車両排気ガスは、鉱山サイトの制御センターや管理棟で作業する従業員にとって困難な状況を生み出します。したがって、暖房・換気・空調(HVAC)システムは地下採掘作業においてより重要な役割を担っています。

排水は鉱山の資源と資産の安全を確保するもう一つの重要な維持管理活動です。これは最も重要な鉱山維持管理業務の一つであり、放置すれば地下水が採掘プロセス全体を妨げる可能性があります。不要なプロジェクト遅延を防ぐため、鉱山現場にはポンプ場と地下ポンプが設置され、蓄積した水を回収・処理します。地下水を防ぐ別の方法として、坑内へのさらなる流入を防ぐための遮水壁の建設があります。しかしながら、鉱山排水活動による地下水位低下が続いている現状を受け、鉱山会社ではより効率的な水管理技術の導入を進めております。

予測期間中、鉱山自動化市場において地下採掘セグメントが最大のシェアを占める見込み。

地下採掘とは、地表の深くに埋蔵された鉱物や鉱石を採掘する作業を指します。地下鉱山運営の主目的は、最小限の尾鉱で最大限の鉱石を採掘することにあります。しかしながら、健康被害、坑内崩落、有毒ガスの放出、適切な換気不足による窒息の危険性など、潜在的なリスクが存在するため、露天掘りに比べて危険度が高いとされています。代表的な地下採掘技術には、ルーム・アンド・ピラー法、カット・アンド・フィル・ストッピング法、ロングウォール法、シャフト採掘法、斜坑採掘法などがあります。ルーム・アンド・ピラー法では、鉱石を採掘する区域から一定間隔で設置した岩柱によって坑内天井を支えます。カットアンドフィル採掘法は、垂直坑道や高品位で不規則な鉱体の採掘に用いられます。地下採掘で使用される様々な設備には、地下用ローダー・運搬・ダンプ(LHD)ローダー、アーティキュレートトラック、トンネル掘削機、ロードヘッダー、トンネルジャンボ、地下用ドリルなどが含まれます。

自動化は、地下採掘における安全性、生産性、効率性を向上させます。これは自動化された採掘設備によって実現され、地下作業員にとって安全で管理された環境を創出します。危険区域からの人員排除、操業の制御・最適化、総所有コストの削減を可能とする自動化は、完全自動化地下採掘の未来に大きく貢献します。

予測期間中、アジア太平洋地域が最速成長市場となる見込み

アジア太平洋地域には各国に分散した膨大な天然資源が埋蔵されており、採掘設備および採掘自動化技術導入において世界最大の市場となることが予測されています。この傾向の背景には、リオ・ティント(英国)、FMG(オーストラリア)グループ、BHPビリトン(オーストラリア)といった主要探鉱・鉱業企業による自動化採掘設備の活用拡大があります。これらの企業はオーストラリア西部地域の鉱山で自動化設備の導入を開始しています。さらに、鉱山のデジタル化進展と経済のグローバル化が、世界中の鉱業企業から多額の投資を呼び込んでいます。

中国は近年、鉱業企業にとって最も魅力的な投資先の一つとして台頭しています。中国の鉱業は、資源需要の増加に対応する原材料を供給することで、工業化と都市化を推進する上で重要な役割を果たしています。また、中国の鉱業は社会経済発展を支え、外国資本の投資を誘致しています。同国は石炭、石油、天然ガス、鉄鉱石、銅、鉛、亜鉛、金、ダイヤモンドなど、豊富な金属・鉱物資源を有しています。中国政府は鉱床の広範な探査・開発に注力しており、鉱業インフラの改善に多大な投資を行っております。

2025-2030年に最大市場シェアを獲得

アジア太平洋地域が最も急速に成長する市場

出典:専門家へのインタビュー及びMarketsandMarkets分析

鉱業自動化市場の最近の動向

- 2025年7月、キャタピラー社は燃料効率と操作簡素化を実現する設計のホイールローダー「Cat 980 GC」を発表しました。本モデルは負荷感知式油圧システム、オンデマンド冷却ファン、直感的な操作系を採用。汎用性とコスト効率を追求したCat 980 GCは、鉱物・石炭採掘など多様な用途に実用的なソリューションを提供します。

- 2025年7月、サンドビックAB社はグレンコア・インターナショナルAG社との提携を拡大し、OEM非依存型の「ニュートラックス衝突回避安全技術」を「ニュートラックス鉱業データプラットフォーム(MDP)」と組み合わせて導入しました。この協業は、グレンコア社の広範な地下車両群における安全性、運用効率、性能最適化の向上を目的としています。ニュートラックスソリューションは、近接検知から包括的な衝突回避まで、拡張性と適応性に優れた安全・データ管理アプローチを提供します。同時に、MDPとの統合によりリアルタイムの洞察と生産性向上が可能となり、デジタル変革の異なる段階にある鉱山を支援します。

- 2025年7月、エピロックABはチリの鉱山会社ソシエダッド・プンタ・デル・コブレSA(プコブレ)と提携し、大規模な地下鉱山用トラック群とデジタルソリューションを供給しました。このパートナーシップは、プコブレの生産性、安全性、コスト効率の向上を目指しています。

- 2025年6月、バリック・マイニング・コーポレーションはコマツと4億4000万米ドルの契約を締結し、2026年よりパキスタンのレコディク銅金プロジェクト向けに主要採掘機器を供給します。これはコマツにとって中東地域初の大規模採掘機器契約であり、両社の協力関係の深化を示しています。

- 2025年4月、日立建機は「LANDCROS Connect」フリート管理システムを発表しました。これにより、企業は複数ブランドの設備フリートから運用データを監視・分析することが可能となります。

主要市場プレイヤー

主要鉱山自動化市場リスト

以下の企業が鉱山自動化市場を主導しています:

Caterpillar (US)

Komatsu (Japan)

Sandvik AB (Sweden)

Epiroc AB (Sweden)

Hitachi Construction Machinery Co., Ltd. (Japan)

AB Volvo (Sweden)

Hexagon AB (Sweden)

Liebherr-International Deutschland GmbH (Switzerland)

Rockwell Automation (US)

RPMGlobal Holdings Limited (Australia)

SANY Group (China)

Siemens (Germany)

Trimble Inc. (US)

ABB (Switzerland)

Datamine (Australia)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場および地域範囲 28

1.3.2 対象および除外事項 29

1.3.3 対象年 30

1.3.4 対象通貨 30

1.4 制限事項 30

1.5 ステークホルダー 30

1.6 変更の概要 31

2 調査方法 32

2.1 調査データ 32

2.1.1 二次調査および一次調査 32

2.1.2 二次データ 34

2.1.2.1 主要な二次情報源の一覧 34

2.1.2.2 二次情報源からの主要データ 34

2.1.3 一次データ 35

2.1.3.1 一次インタビュー参加者一覧 35

2.1.3.2 一次情報源からの主要データ 36

2.1.3.3 業界に関する主な知見 36

2.1.3.4 一次情報源の内訳 37

2.2 市場規模の推定方法 37

2.2.1 ボトムアップアプローチ 37

2.2.1.1 ボトムアップ分析による市場規模の推定手法

(需要側) 37

2.2.2 トップダウンアプローチ 38

2.2.2.1 トップダウン分析による市場規模の推定手法(供給側) 39

2.3 データの三角測量 40

2.4 調査の前提条件 41

2.5 調査の限界 41

2.6 リスク分析 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 鉱業オートメーション市場における魅力的な機会 47

4.2 提供内容別鉱業自動化市場 47

4.3 用途別鉱業自動化市場 48

4.4 用途および国別北米鉱業自動化市場 48

4.5 鉱業オートメーション市場、地域別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 鉱山現場における安全性と運用効率の向上に対する関心の高まり 51

5.2.1.2 鉱業企業による運用経費の最小化への重視の高まり 51

5.2.1.3 鉱業企業によるフリート管理システムの選好の高まり 52

5.2.2 抑制要因 53

5.2.2.1 天然資源の枯渇 53

5.2.2.2 自動化による雇用への影響と、鉱業に依存する経済へのGDPへの影響 53

5.2.3 機会 54

5.2.3.1 鉱山事業者によるデジタル技術への関心の高まり 54

5.2.3.2 スマートコネクテッドマイニングの成長傾向 55

5.2.3.3 リチウムイオン電池の世界的な需要の急増 55

5.2.4 課題 56

5.2.4.1 鉱業の自動化に伴う相互運用性の問題 56

5.2.4.2 自動化鉱業システムの運用における労働力不足とスキルギャップ 57

5.3 顧客のビジネスに影響を与えるトレンド/混乱 57

5.4 価格分析 58

5.4.1 2024年の鉱業機器の価格帯 59

5.4.2 2024年の鉱業自動化ソフトウェアの参考価格 59

5.4.3 主要企業別自律型鉱山トラックの価格帯、2024年 61

5.4.4 自律型鉱山トラックの平均販売価格の傾向、

2021年~2024年 61

5.4.5 自律型鉱山トラックの平均販売価格の推移、

地域別、2021年~2024年 62

5.5 バリューチェーン分析 63

5.6 エコシステム分析 66

5.7 投資および資金調達シナリオ 67

5.8 技術分析 68

5.8.1 主要技術 68

5.8.1.1 人工知能 68

5.8.1.2 デジタルツイン 68

5.8.1.3 モノのインターネット 68

5.8.2 補完技術 69

5.8.2.1 クラウドコンピューティング 69

5.8.2.2 5G 69

5.8.3 関連技術 69

5.8.3.1 衛星通信 69

5.8.3.2 高度なイメージング 70

5.9 特許分析 70

5.10 貿易分析 72

5.10.1 輸入シナリオ(HSコード8429) 72

5.10.2 輸出シナリオ(HSコード8429) 73

5.11 主要会議およびイベント、2025年~2026年 74

5.12 ケーススタディ分析 75

5.12.1 ロックウェル・オートメーション、鉱山プラントのダウンタイムと運用コストを最小限に抑える制御システムおよび視覚化ソリューションを提供 75

5.12.2 コマツは、銅鉱山における生産性と安全性を高める自律走行運搬システムを提供しております。 76

5.12.3 ロックウェル・オートメーションは、操業の可視性を向上させるため、アムラン・ボーキサイト鉱山にファクトリートーク・スイートを導入しております。 76

5.12.4 サンドビック AB、ベラデロ金鉱山に鉱山設備を導入し、生産性を向上 76

5.12.5 キャタピラー、グダイ・ダリ鉱山に自律型ドリルおよびトラックを提供し、コネクテッドバリューチェーンを構築 77

5.12.6 ヘキサゴン、アングロ・アメリカン・プラチナムの鉱山現場における業務効率化のために業務管理ソリューションを提供 77

5.12.7 コマツ、カスタマイズされた資金調達および技術的要件を満たすため、EI サント鉱山現場に LHD を導入 77

5.13 規制環境 78

5.13.1 規制機関、政府機関、その他の組織 78

5.13.2 基準 80

5.14 ポーターの 5 つの力分析 81

5.14.1 新規参入者の脅威 82

5.14.2 代替品の脅威 83

5.14.3 供給者の交渉力 83

5.14.4 購入者の交渉力 83

5.14.5 競争の激しさ 83

5.15 主要なステークホルダーと購買基準 84

5.15.1 購買プロセスにおける主要なステークホルダー 84

5.15.2 購買基準 84

5.16 AI/GEN AI が鉱業オートメーション市場に与える影響 85

5.16.1 はじめに 85

5.16.2 AI の活用事例 86

5.16.3 鉱業オートメーションエコシステムにおける AI/GEN AI の将来 86

5.17 2025 年の米国関税の影響 – 概要 87

5.17.1 はじめに 87

5.17.2 主な関税率 88

5.17.3 価格への影響分析 88

5.17.4 各国・地域への影響 89

5.17.4.1 米国 89

5.17.4.2 ヨーロッパ 90

5.17.4.3 アジア太平洋地域 91

5.17.5 鉱業への影響 92

6 提供内容別の鉱業自動化市場 93

6.1 はじめに 94

6.2 設備 95

6.2.1 自律型運搬/鉱業用トラック 99

6.2.1.1 資産活用を最大化し、労働力関連のリスクを軽減して需要を押し上げるという戦略的焦点 99

6.2.2 自律型掘削リグ 99

6.2.2.1 採用を加速するための鉱石回収率の向上とダウンタイムの削減に重点を置く 99

6.2.3 地下用 LHD ローダー 100

6.2.3.1 セグメントの成長を推進するための、地下鉱業における深度、スペース、安全性の制約を克服する必要性 100

6.2.4 トンネル掘削設備 100

6.2.4.1 トンネルのライニングコストを削減し、導入を促進する能力 100

6.2.5 スマート換気システム 101

6.2.5.1 セグメントの成長を促進するために、ガス漏れや爆発のリスクを排除する必要性 101

6.2.6 ポンプ場 101

6.2.6.1 鉱山における水溜まりの問題に対処し、セグメントの成長を促進する緊急性 101

6.2.7 その他の機器 101

6.2.7.1 ハイブリッドショベル 101

6.2.7.2 鉱山用ドーザー 102

6.2.7.3 ホイールローダー 102

6.2.7.4 鉱山用掘削機 102

6.3 ソフトウェア 102

6.3.1 労働力の安全および管理ソフトウェア 105

6.3.1.1 需要を促進するための、人員の安全確保と資源配分の最適化という優先度の高いニーズ 105

6.3.2 環境モニタリングソフトウェア 106

6.3.2.1 市場成長を支える、持続可能な鉱業慣行に焦点を当てた厳格な安全規制 106

6.3.3 車両・設備管理ソフトウェア 106

6.3.3.1 セグメントの成長に貢献する、シームレスな鉱業運営へのより一層の重点化 106

6.3.4 遠隔監視ソフトウェア 107

6.3.4.1 鉱夫を危険な状況から保護する能力により、需要を押し上げる 107

6.3.5 データ管理ソフトウェア 107

6.3.5.1 機会を創出するための、従来の管理から事実に基づく意思決定主導の管理への移行 107

6.3.6 資産管理ソフトウェア 108

6.3.6.1 採用を促進するための、過酷な鉱業環境における機器の信頼性を確保する重要な必要性 108

6.4 通信システム 108

6.4.1 ワイヤレスメッシュネットワーク 110

6.4.1.1 設置が容易でメンテナンスコストが低く、セグメントの成長に貢献する 110

6.4.2 ナビゲーションシステム 110

6.4.2.1 鉱山内を安全に航行し、需要を刺激する可能性 110

6.4.3 RFID タグ 111

6.4.3.1 鉱山設備および人員のリアルタイム追跡の必要性による採用促進 111

7 技術別鉱業自動化市場 112

7.1 はじめに 113

7.2 地下採掘 114

7.2.1 市場を牽引する、地下作業員のための安全で管理された環境を確保する最優先の必要性 114

7.3 露天採掘 116

7.3.1 コスト削減と生産性向上のための自動化の戦略的導入が市場成長を促進 116

8 ワークフロー別鉱業自動化市場 119

8.1 はじめに 120

8.2 鉱山開発 121

8.2.1 トンネル掘削 122

8.2.1.1 需要を刺激する豊富な鉱物埋蔵量の探査 122

8.2.2 アクセス道路の建設 123

8.2.2.1 市場を推進するためのトンネル現場への安全かつ効率的な輸送手段の必要性 123

8.2.3 現場の準備と整地 123

8.2.3.1 市場成長を加速させるモジュラー型インフラ導入の増加傾向 123

8.3 採掘プロセス 124

8.3.1 自律運搬 124

8.3.1.1 需要を刺激するための生産性の向上とコスト削減への強い焦点 124

8.3.2 自動掘削 125

8.3.2.1 需要を急増させる掘削関連の課題に対処する可能性 125

8.4 鉱山メンテナンス 126

8.4.1 HVAC の設置とメンテナンス 126

8.4.1.1 市場成長を促進するための鉱山現場における換気の改善と操業継続性の確保の必要性 126

8.4.2 鉱山排水 127

8.4.2.1 洪水リスクを軽減するための排水システムの利用増加がセグメントの成長に貢献 127

9 用途別鉱業オートメーション市場 128

9.1 はじめに 129

9.2 鉱物採掘 130

9.2.1 建設、農業、製造業界における鉱物需要の高まりが市場を牽引 130

9.3 金属鉱業 131

9.3.1 電子機器および電気自動車部品の製造における金属需要の高まりが市場成長を促進 131

9.4 石炭採掘 132

9.4.1 人間の曝露を最小限に抑えるための遠隔操作機械の使用が急増し、市場の成長を支えています 132

10 地域別鉱業自動化市場 134

10.1 はじめに 135

10.2 北米 137

10.2.1 北米のマクロ経済見通し 137

10.2.2 米国 141

10.2.2.1 市場成長を加速させる鉱業におけるデジタル技術の採用増加 141

10.2.3 カナダ 142

10.2.3.1 需要を刺激する豊富な鉱物および金属埋蔵量 142

10.2.4 メキシコ 144

10.2.4.1 市場成長を促進する鉱物資源と有利な規制政策 144

10.3 ヨーロッパ 145

10.3.1 ヨーロッパのマクロ経済見通し 146

10.3.2 トルコ 149

10.3.2.1 石炭、鉄鉱石、銅、マンガン、金、銀、鉛、亜鉛などの鉱物資源が機会を創出 149

10.3.3 スウェーデン 151

10.3.3.1 自律走行および AI 駆動システムの戦略的統合が市場を推進 151

10.3.4 ドイツ 152

10.3.4.1 電気自動車および再生可能エネルギーシステムの採用拡大が市場成長を促進 152

10.3.5 ポーランド 154

10.3.5.1 市場を牽引する金属および希土類材料の需要の増加 154

10.3.6 その他のヨーロッパ諸国 155

10.4 アジア太平洋地域 156

10.4.1 アジア太平洋地域のマクロ経済見通し 157

10.4.2 中国 160

10.4.2.1 市場の成長を加速させる鉱業の近代化と自動化の取り組み 160

10.4.3 インド 162

10.4.3.1 市場を牽引する鉱山のデジタル化の取り組みの増加 162

10.4.4 オーストラリア 163

10.4.4.1 市場成長を促進する豊富かつ多様な鉱物資源の存在 163

10.4.5 インドネシア 165

10.4.5.1 市場成長に貢献する 5G スマート鉱業技術の開始 165

10.4.6 その他のアジア太平洋地域 166

10.5 その他の地域 168

10.5.1 ROW のマクロ経済見通し 168

10.5.2 南米 172

10.5.2.1 ブラジル 174

10.5.2.1.1 採用を促進する金鉱の存在 174

10.5.2.2 ペルー 174

10.5.2.2.1 市場を牽引する戦略的投資と鉱業自動化の重要性の高まり 174

10.5.2.3 チリ 175

10.5.2.3.1 市場成長を促進する高品質の鉄鉱床の存在 175

10.5.2.4 南米その他の地域 175

10.5.3 中東 176

10.5.3.1 GCC 178

10.5.3.1.1 産業 4.0 およびデジタル技術の採用拡大による機会の創出 178

10.5.3.2 中東その他の地域 178

10.5.4 アフリカ 178

10.5.4.1 南アフリカ 180

10.5.4.1.1 市場成長を支援する安全な鉱業慣行を促進する政府の取り組み 180

10.5.4.2 その他のアフリカ諸国 181

11 競争環境 182

11.1 はじめに 182

11.2 主要企業の戦略/勝利への権利、2021年~2025年 182

11.3 収益分析、2020年~2024年 185

11.4 トップ5企業の市場シェア分析、2024年 186

11.5 製品比較 188

11.6 企業評価および財務指標 188

11.7 企業評価マトリックス:主要企業、2024年 189

11.7.1 スター企業 189

11.7.2 新興リーダー企業 189

11.7.3 普及型企業 189

11.7.4 参加者 189

11.7.5 企業のフットプリント:主要企業、2024年 191

11.7.5.1 企業のフットプリント 191

11.7.5.2 地域のフットプリント 192

11.7.5.3 技術フットプリント 193

11.7.5.4 設備フットプリント 194

11.7.5.5 ソフトウェアフットプリント 195

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 196

11.8.1 進歩的な企業 196

11.8.2 対応力のある企業 196

11.8.3 ダイナミックな企業 196

11.8.4 スタート地点 196

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 198

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 198

11.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 198

11.9 競争シナリオ 199

11.9.1 製品発売 199

11.9.2 取引 201

11.9.3 事業拡大 206

11.9.4 その他の動向 207

12 企業プロフィール 209

12.1 主要企業 209

12.1.1 CATERPILLAR 209

12.1.1.1 事業概要 209

12.1.1.2 提供製品/ソリューション/サービス 210

12.1.1.3 最近の動向 212

12.1.1.3.1 製品発売 212

12.1.1.4 MnMの見解 213

12.1.1.4.1 主な強み 213

12.1.1.4.2 戦略的選択 213

12.1.1.4.3 弱みと競争上の脅威 213

12.1.2 コマツ 214

12.1.2.1 事業概要 214

12.1.2.2 提供製品・ソリューション・サービス 215

12.1.2.3 最近の動向 217

12.1.2.3.1 取引 217

12.1.2.3.2 事業拡大 218

12.1.2.4 MnMの見解 218

12.1.2.4.1 主な強み 218

12.1.2.4.2 戦略的選択 218

12.1.2.4.3 弱みと競争上の脅威 218

12.1.3 SANDVIK AB 219

12.1.3.1 事業概要 219

12.1.3.2 提供製品・ソリューション・サービス 220

12.1.3.3 最近の動向 222

12.1.3.3.1 取引 222

12.1.3.3.2 その他の動向 223

12.1.3.4 MnMの見解 224

12.1.3.4.1 主な強み 224

12.1.3.4.2 戦略的選択 224

12.1.3.4.3 弱みと競争上の脅威 224

12.1.4 EPIROC AB 225

12.1.4.1 事業概要 225

12.1.4.2 提供製品/ソリューション/サービス 226

12.1.4.3 最近の動向 228

12.1.4.3.1 取引 228

12.1.4.3.2 事業拡大 229

12.1.4.3.3 その他の動向 229

12.1.4.4 MnMの見解 229

12.1.4.4.1 主な強み 229

12.1.4.4.2 戦略的選択 229

12.1.4.4.3 弱みと競争上の脅威 230

12.1.5 日立建機株式会社 231

12.1.5.1 事業概要 231

12.1.5.2 提供製品・ソリューション・サービス 232

12.1.5.3 最近の動向 233

12.1.5.3.1 製品発売 233

12.1.5.3.2 取引 234

12.1.5.4 MnMの見解 234

12.1.5.4.1 主な強み 234

12.1.5.4.2 戦略的選択 234

12.1.5.4.3 弱みと競争上の脅威 234

12.1.6 AB VOLVO 235

12.1.6.1 事業概要 235

12.1.6.2 提供製品/ソリューション/サービス 236

12.1.6.3 最近の動向 237

12.1.6.3.1 取引 237

12.1.7 HEXAGON AB 238

12.1.7.1 事業概要 238

12.1.7.2 提供製品/ソリューション/サービス 239

12.1.7.3 最近の動向 240

12.1.7.3.1 製品発売 240

12.1.7.3.2 取引 241

12.1.7.3.3 事業拡大 241

12.1.8 LIEBHERR-INTERNATIONAL DEUTSCHLAND GMBH 242

12.1.8.1 事業概要 242

12.1.8.2 提供製品/ソリューション/サービス 243

12.1.8.3 最近の動向 244

12.1.8.3.1 製品発売 244

12.1.8.3.2 取引 245

12.1.8.3.3 事業拡大 246

12.1.9 ROCKWELL AUTOMATION 247

12.1.9.1 事業概要 247

12.1.9.2 提供製品/ソリューション/サービス 248

12.1.10 RPMGLOBAL HOLDINGS LIMITED 250

12.1.10.1 事業概要 250

12.1.10.2 提供製品/ソリューション/サービス 251

12.1.10.3 最近の動向 253

12.1.10.3.1 製品の発売 253

12.1.10.3.2 取引 253

12.1.11 SANY GROUP 254

12.1.11.1 事業の概要 254

12.1.11.2 提供製品・ソリューション・サービス 254

12.1.11.3 最近の動向 255

12.1.11.3.1 製品発売 255

12.1.11.3.2 事業拡大 255

12.1.11.3.3 その他の動向 256

12.1.12 SIEMENS 257

12.1.12.1 事業概要 257

12.1.12.2 提供製品/ソリューション/サービス 258

12.1.12.3 最近の動向 259

12.1.12.3.1 取引 259

12.1.13 TRIMBLE INC. 260

12.1.13.1 事業概要 260

12.1.13.2 提供製品/ソリューション/サービス 261

12.1.13.3 最近の動向 262

12.1.13.3.1 製品発売 262

12.1.14 ABB 263

12.1.14.1 事業概要 263

12.1.14.2 提供製品/ソリューション/サービス 264

12.2 その他の企業 266

12.2.1 ATDI SA 266

12.2.2 CIGEN 267

12.2.3 COENCORP 267

12.2.4 DATAMINE 268

12.2.5 GROUNDHOG 269

12.2.6 HAULTRAX 270

12.2.7 MICROMINE 271

12.2.8 SYMX.AI 272

12.2.9 STI ENGINEERING 272

12.2.10 ZITRÓN 273

12.2.11 MINESENSE TECHNOLOGIES LTD. 273

13 付録 274

13.1 業界専門家による洞察 274

13.2 ディスカッションガイド 274

13.3 ナレッジストア:MARKETSANDMARKETS の購読ポータル 279

13.4 カスタマイズオプション 281

13.5 関連レポート 281

13.6 著者詳細 282

| ※参考情報 鉱業オートメーションとは、鉱山の運営において人間の手作業を削減し、効率的かつ安全に資源を採掘するための技術革新を指します。デジタル技術や自動化技術を駆使して、鉱山の運営、物流、保守管理などを自動化し、コスト削減や作業環境の改善を目指します。 鉱業オートメーションにはいくつかの種類があります。まずは、自動運転車両の導入が挙げられます。これは、トラックやダンプカーなどを自動運転化することで、鉱石を効率的に運搬できます。次に、遠隔操作による掘削機やロボットアームの使用があります。これにより、危険な環境下でも作業を行えるため、作業員の安全が向上します。さらに、センサーやIoT技術を活用した監視システムも重要です。これにより、リアルタイムで鉱山の状態を把握し、トラブルを未然に防ぐことが可能です。 鉱業オートメーションの用途は多岐にわたります。まず、資源の採掘に関しては、掘削作業や鉱石の搬送、選別において自動化が進んでいます。これにより、生産性が向上し、資源の無駄が削減されます。また、保守管理においてもオートメーションは活用されており、機械の状態を常に監視することで、故障が起こる前にメンテナンスを行うことができます。これにより、ダウンタイムを最小限に抑えることができ、運営コストの削減にも寄与します。 関連技術としては、人工知能(AI)やビッグデータ解析が挙げられます。AIは、過去のデータを基に未来の生産性や最適な作業プロセスを予測することが可能であり、リアルタイムでのデータ解析によって臨機応変に作業を調整することができます。ビッグデータ解析を用いることで、膨大なデータから有意義な情報を抽出し、経営戦略や運営方針の策定にも役立てることができます。さらに、クラウドコンピューティングの普及により、遠隔地からでもデータ管理やモニタリングが行えるようになり、作業の効率化が進んでいます。 鉱業オートメーションの導入は、環境への影響を軽減する点でも重要です。自動化によって、資源の効率的な採掘が進むとともに、非効率な作業を減らし、排出されるCO2の削減にも寄与します。また、センサー技術の進化により、水や土壌の質をリアルタイムでモニタリングすることができ、環境保護にも貢献します。 しかし、鉱業オートメーションの導入には課題も存在します。初期投資が大きく、特に小規模な鉱山にとっては導入が難しい場合があります。また、従業員のスキルアップが求められることで、技術の習得が後れを取ると労働市場に影響を与える可能性も考慮しなければなりません。さらに、サイバーセキュリティの問題も重要な課題であり、デジタル化が進むことで新たなリスクが生まれます。 今後の鉱業オートメーションの展望としては、さらなる技術革新が予想されます。例えば、量子コンピュータの技術が成熟すれば、より複雑なデータ解析や最適化が可能となり、鉱山運営の効率が飛躍的に向上するでしょう。また、環境への配慮がますます求められる中で、持続可能な資源開発に向けた技術の進展も期待されています。 鉱業オートメーションは、未来の鉱山運営のあり方を大きく変える可能性があります。その実現には、技術的な進化はもちろん、業界全体での連携や国の政策の支援も不可欠です。効率的で持続可能な資源開発に向けて、一層の取り組みが求められています。 |