データセンター・ソリューション市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予測されています。

企業は、総所有コストの削減、ワークロード性能の向上、ハイブリッド環境とエッジ環境のシームレスな管理を実現するデータセンター・ソリューションを導入しています。

規制圧力の高まりにより、企業は、ダイナミックで複雑なデジタルエコシステム内での運用を保護するために、確実なコンプライアンス、インテリジェントな自動化、継続的な監視を実現するデータセンターソリューションの採用を推進しています。

データセンター・ソリューション市場は、インフラ効率の向上、運用継続性の強化、複雑でパフォーマンス集約的なデジタルトランスフォーメーション戦略をサポートする技術パートナーを企業が求めるようになり、拡大しています。

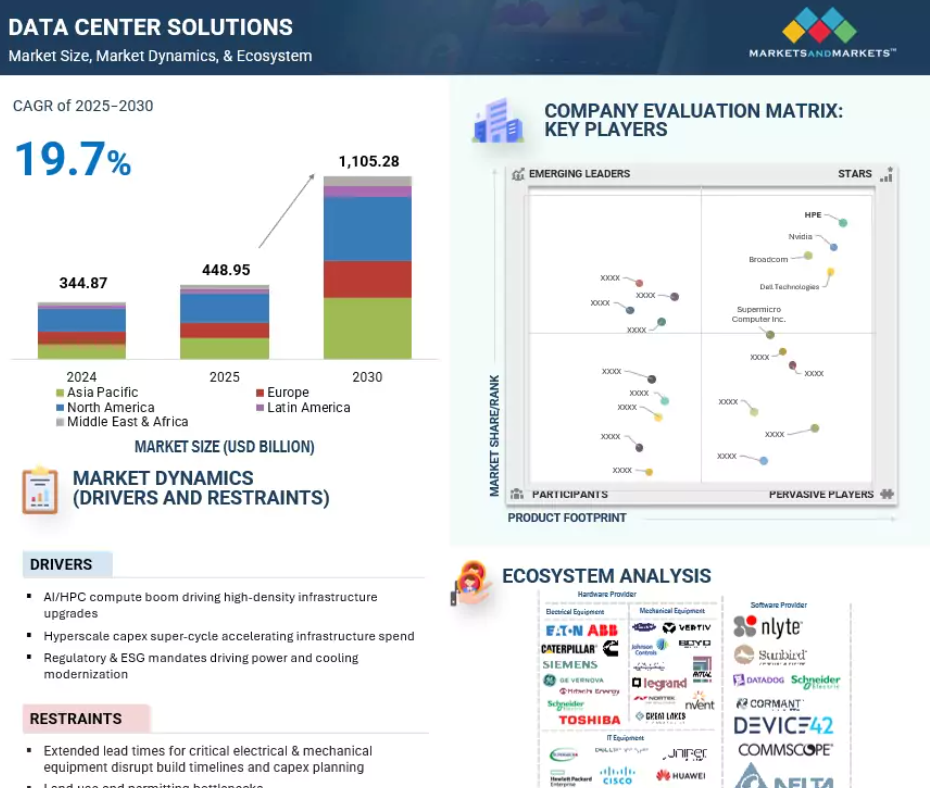

北米は現在、データセンター・ソリューション市場をリードしていますが、これは主にコンプライアンスを重視する業界と確立されたクラウドエコシステムによるものです。これとは対照的に、アジア太平洋地域は急成長を遂げています。この市場拡大の背景には、AIワークロードに対する需要の高まりと、厳格なデータ主権規制があります。

データセンターソリューション市場におけるAIの影響

データセンター・ソリューション市場は、人工知能(AI)とジェネレーティブAI(GenAI)によって大きく進化しています。これらの技術は、ハードウェア、ソフトウェア、サービス全体に組み込まれ、運用効率の向上、ワークフローの自動化、意思決定の強化を実現します。AIは、電気および冷却システムの予知保全、IT機器のリアルタイム監視、電力および熱パフォーマンスを最適化する動的リソース割り当てを可能にします。使用例としては、インテリジェントな負荷分散、UPSや冷却ユニットの故障予測、AIを活用したヒートマップ分析による冷却調整の自動化などが挙げられます。ジェネレーティブAIは、データセンターの設計、オーケストレーション、カスタマーサポートも変革します。

AIツールは、エアフロー、エネルギー負荷、ハードウェアレイアウトをシミュレートしてエラーを減らし、キャパシティプランニングを最適化します。AIを活用した分析プラットフォームは、持続可能性の指標の監視、セキュリティ異常の検出、災害復旧ワークフローの管理に役立ちます。また、AIチャットボットとアシスタントは、SLAクエリ、構成サポート、リソース・プロビジョニングに対応することで、ユーザー・エクスペリエンスを向上させます。AI/MLやハイブリッド・クラウド環境ではワークロードの増大がより複雑になるため、データセンター・スタック全体でAIを統合することが不可欠になります。これらの機能により、企業は運用コストの削減、回復力の向上、展開の迅速化を図ることができ、AIはデータセンター・ソリューションの将来における戦略的な柱となります。

世界のデータセンターソリューション市場のダイナミクス

ドライバー データセンター・インフラのアップグレードを加速するAIとHPCワークロード

ジェネレーティブAIとハイパフォーマンス・コンピューティング(HPC)ワークロードの急速な加速により、現代のデータセンターのアーキテクチャと需要プロファイルが根本的に変化しています。ハイパースケーラは、計算集約的なAIモデルをサポートするために積極的にインフラを拡張しており、その結果、ハードウェアの大幅な更新サイクルが促進されています。NVIDIAは、25年度第1四半期に226億米ドルのデータセンター売上高を計上し、主にAIに最適化されたGPUとシステムの売上高によって前年同期比427%の成長を達成しました。例えばMetaは、2025年の資本支出を640億~720億米ドルとし、その大半をAIインフラに割り当てる方針を示しています。

アマゾンとマイクロソフトも同様のコミットメントを行っており、GPUクラスター、カスタムAIチップ(AWS TrainiumやInferentiaなど)、高スループット・ストレージ、ネットワークへの大規模な投資を挙げています。このようなAIによる需要の急増は、高密度ITハードウェアの急速な導入につながっており、多くの施設では、従来の5~10kWの構成に比べ、現在では15~30kWのラックを導入しています。AIワークロードは、高密度のコンピュート・クラスタを必要とし、大きな熱を発生させるため、コールドプレートCDUや液浸システムのような液冷技術が不可欠となっています。ネットワーク・アーキテクチャは、AIトレーニングのデータ転送需要に対応するため、25/100/400 GbEファブリックで進化しています。一方、ソフトウェアレイヤーは、ワークロードの分散を最適化し、エネルギー消費を管理するために、AIOpsとインフラストラクチャ・オーケストレーションの利用を増やすことで適応しています。

制約: 重要な電気・機械設備のリードタイム延長により、構築スケジュールと設備投資計画が混乱

データセンター業界は、重要な電気的・機械的インフラのリードタイムが長いため、成長の課題に直面しています。ウッド・マッケンジーの2025年5月のレポートによると、大型電源トランスのリードタイムは3年を超えることが多く、納品までに210週間(約4年)かかるユニットもあります。ガス絶縁開閉装置や配電盤のような機器は18ヶ月から24ヶ月の遅れに直面し、発電機やUPSシステム(特にモジュール式やリチウムイオン式)も大幅に遅れています。変圧器の価格は 2020 年以降 60~80%高騰しており、これは粒状配向電気鋼板(GOES)の 100%高騰と銅価格の 50%高騰によるもので、コスト圧力と遅延を強めています。

コールドプレートCDU、リアドア熱交換器、高精度エアハンドラーなどの液体冷却システムは、高密度AIコンピュート導入による需要急増のため、納期サイクルの延長に直面しています。電源と冷却インフラの確保の遅れは、データセンターのエコシステム全体に広範囲な影響を及ぼします。今日のペースの速い環境では、機器の準備に3~6ヶ月の遅れが生じると、収益の大幅な損失、契約の繰延べ、コストの増加につながります。このような混乱は導入スケジュールに影響を与え、投資収益率と競争力を低下させるため、機器のリードタイムは世界のデータセンター・ソリューション市場において重要な制約となっています。

機会: レガシーデータセンターの改修によるAI主導の高密度化需要への対応

AIとHPCワークロードの増加は、従来のデータセンターの電力と冷却能力を超えています。平均ラック密度は、2023年の8 kWから2025年には17 kWに急上昇し、2027年には30 kWに近づくと予測されています。改修は、グリーンフィールドの建設よりもコスト効率と時間効率の高い選択肢として浮上しています。シュナイダーエレクトリックは、NVIDIAとの提携により、冷却エネルギー消費量を20%削減しながら、キャビネットあたり最大132kWを処理できる高密度リファレンスラックを発表しました。さらに、VertivはGreat Lakes Data Racksを2億米ドルで買収し、プレハブエンクロージャのポートフォリオを拡大しました。

CBREの2025年世界見通しでは、戦略的対応として数メガワット規模の改修プロジェクトを推進する地域が増加しており、ハードウェアおよびサービスプロバイダーに大きな収益機会が生まれていることが強調されています。リアドア式熱交換器、誘電流体タンク、低損失バスウェイ、48Vパワートレインのベンダーは、インフラのアップグレード需要を活用することができます。同様に、CFDの再設計、段階的な電力アップグレード、容量監査のサービスプロバイダーも利益を得られます。古いデータホールの改修は、AIスケールのワークロードに対応したアップグレードを行いながら、遊休不動産の活用を支援することで、事業者の収益を向上させることができます。

課題 グリッド容量と電力不足

電力供給は、データセンター・ソリューション市場にとって重要なボトルネックであり、施設の展開と活性化を制限しています。クラウド、AI、企業のデジタル化によるデジタルワークロードの増加に伴い、データセンターの電力需要は2030年までに945TWhに達すると予想され、これは日本の現在の電力使用量に匹敵します。しかし、既存の電力インフラでは追いつきません。PJM(バージニア州とオハイオ州をカバー)などの米国の主要市場では、容量オークション価格が800%も高騰し、光熱費は〜20%上昇すると予測されています。AIやハイパースケールの導入による32GWの需要増が送電網を圧迫しています。

データセンター開発者は2~3年でキャンパスを建設できますが、送電のアップグレードと相互接続の承認には4~8年必要で、変圧器の納入には現在3~5年かかっています。IEAの2025年4月の報告書では、電力開発会社が相互接続の遅れに直面し、将来の需要予測に不確実性をもたらしているため、世界のDCプロジェクトの20%が10年以上の遅れに直面していると警告しています。ソリューション・プロバイダーは、従来の役割から、系統準備計画、蓄電池を備えたモジュール式電源システム、電力契約戦略のサポートへと進化する必要があります。オンサイト再生可能発電やレジリエント・エネルギー・アーキテクチャのためのベンダー・パートナーシップの必要性が高まっています。通電容量が重要な成長要因となる中、送電網の制約に対処することは競争力にとって極めて重要です。

世界のデータセンター・ソリューション市場のエコシステム分析

データセンター・ソリューション市場には、サーバー、ストレージシステム、ネットワーク機器、データセンターの電力インフラ、冷却インフラ、構造化配線、データセンターのラック筐体などのITインフラ、効率的で拡張性の高い安全なデータセンター運用を可能にするソフトウェアなど、広範なインフラが含まれます。インフラ・エコシステムには、電気機器(配電ユニット、発電機、変圧器など)や冷却インフラ(チラー、CRACユニット、液冷システムなど)のプロバイダーや、サーバー、ネットワーク・ハードウェア、ストレージ・システムを提供するITメーカーが含まれます。Schneider Electric、Nvidia、Broadcom、ABB、Eaton、Vertiv、Cisco、Dell、Huaweiなどの企業は、ミッションクリティカルな物理インフラを提供することで、このセグメントのバックボーンを形成しています。

ソフトウェア面では、ベンダーがインフラ監視、自動化、仮想化、セキュリティのツールを提供し、データセンターのパフォーマンスと回復力を最適化しています。Nlyte、Sunbird、Datadog、Schneider Electricなどのベンダーは、リアルタイムの可視性、エネルギー効率、フォールトトレランスを実現しています。

注:上図はデータセンター・ソリューション市場のエコシステムを表したものであり、上記の企業に限定したものではありません。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

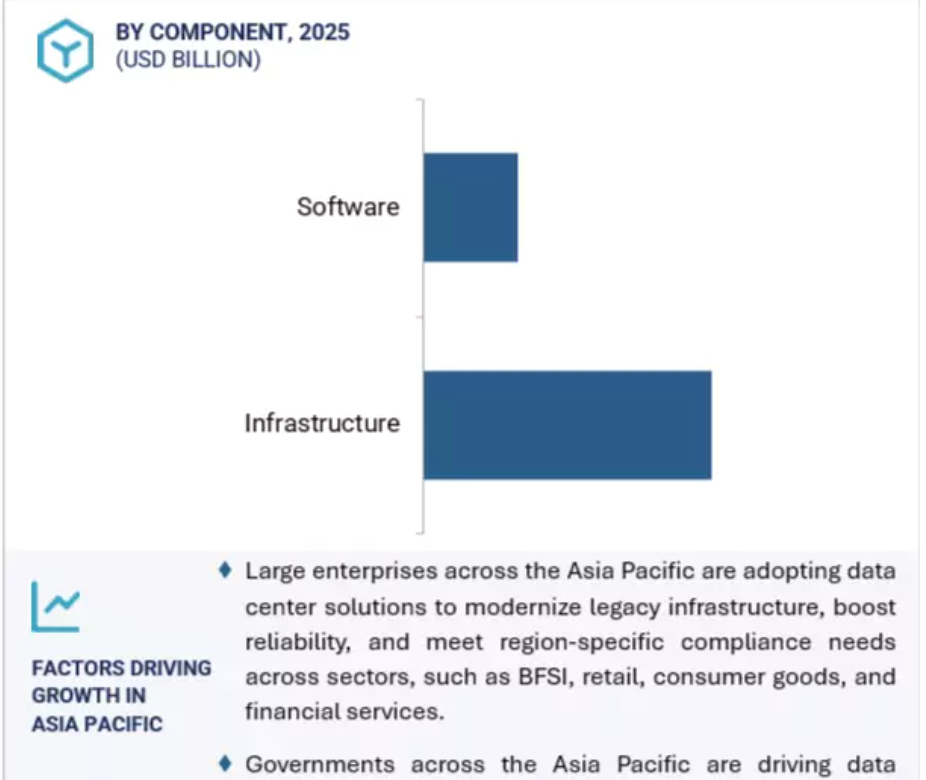

予測期間中、インフラストラクチャコンポーネントセグメントが最大の市場シェアを占める見込み

データセンターソリューション市場では、インフラストラクチャ分野が予測期間中に最大の市場シェアを占めると予測されています。このセグメントには、サーバー、ストレージシステム、ネットワーク機器、データセンターの電力インフラ、冷却インフラ、構造化配線、データセンターのラック筐体など、必要不可欠なITインフラが含まれます。クラウドコンピューティング、人工知能、ビッグデータ分析の導入が進むにつれ、高密度でエネルギー効率に優れたインフラに対する企業の需要は増加の一途をたどっています。

最新のデータセンターでは、継続的な稼働時間を確保するために、バッテリーストレージ、インテリジェントな開閉装置、冗長配電システムを備えた弾力性のある電力インフラが必要です。GPUを多用するワークロードによる熱需要に対応するため、液体および空気ベースの冷却ソリューションが導入されています。また、配備を迅速化し、運用を簡素化するモジュラーシステムや構成済みシステムにも重点が移っています。この成長は、プロバイダーが、進化するパフォーマンス、コンプライアンス、および持続可能性の目標を満たす、スケーラブルで効率的な、将来対応可能なインフラストラクチャを提供することに注力する明確な方向性を示しています。ベンダーは、このような長期的な要件に対応したソリューションを提供し、次世代のデジタルトランスフォーメーションに対応した弾力性のある大容量データセンターの構築を支援することで、市場での地位を強化することができます。

予測期間中、汎用ITセグメントが最大の市場シェアを記録

企業が日々の業務をサポートするために、安定性、柔軟性、拡張性に優れたインフラへの依存を続けていることから、ワークロードの種類別に見ると、汎用ITセグメントが予測期間中に最大の市場シェアを占めると予想されます。このセグメントには、データベース、ウェブホスティング、電子メールサーバー、ファイルストレージ、ビジネスプロセスシステムなど、企業やコロケーションデータセンターの基盤を形成する従来のアプリケーションが含まれます。

これらのワークロードには通常、適度な計算密度、コストを最適化したサーバー、信頼性の高い電源システム、簡素化された管理性が求められます。ベンダーやソリューションプロバイダーにとっては、効率性と導入のしやすさを追求したモジュール型ラックサーバー、統合ストレージ、ネットワークコンポーネントを提供する絶好の機会です。このような環境をサポートするため、データセンターでは、拡張可能な無停電電源装置、インテリジェント配電ユニット、スマートスイッチギアを導入し、エネルギー利用や負荷分散を改善しています。

データセンター・インフラ管理、ビル管理システム、ハイブリッド・クラウド自動化などのソフトウェア・ツールは、分散ワークロード全体の可視性、制御、コンプライアンスを強化します。ハイブリッドクラウドやマルチクラウドモデルの拡大に伴い、オンプレミスとパブリッククラウドのノード間のシームレスな統合に対するニーズが高まっています。仮想化とSoftware-Definedインフラストラクチャの拡大により、柔軟性がさらに向上すると同時に、設備投資の削減にも貢献します。新興市場の中堅・中小企業の需要が高まる中、汎用ITは、事業継続性と運用効率を確保するモジュール型インフラと自動化優先のソリューションに注力するベンダーにとって、長期的な成長の可能性を秘めています。

予測期間中、CAGRが最も高いのはアジア太平洋地域

アジア太平洋地域は、急速なデジタルトランスフォーメーションとインフラ整備の勢いを反映して、データセンターソリューション市場の予測期間中のCAGRが最も高くなると予想されます。クラウドサービス、人工知能、次世代デジタルプラットフォームに対する需要の急増が、記録的な投資と容量の増加を促しています。同地域では、2024年に160万kWの新規容量が稼動し、その結果、運用IT負荷は1,220万kWに達し、導入の規模とペースが明らかになりました。オーストラリア、シンガポール、日本、インド、台湾では、政府の積極的な支援、データローカライゼーション要件の厳格化、接続インフラの改善などを背景に、ハイパースケールデータセンターやエッジデータセンターのプロジェクトが顕著に増加しています。

この地域の主な取り組みとしては、オーストラリアのNEXTDCが2024年9月に4億8,000万米ドルを調達してAI対応データセンターの都市圏展開を加速させることや、韓国のデジタルエッジが2025年にソウル近郊で大規模キャンパスを開設することなどが挙げられます。2024年後半には、富士通とSupermicroが持続可能で高性能な液冷システムで提携するなど、戦略的な協力関係が進んでおり、効率性と耐障害性への注目が高まっています。エクイニクスは2025年5月現在、フィリピンで3つのデータセンターを買収し、マレーシアで再生可能エネルギーを導入するなど、プレゼンスを拡大しています。ベンダーやソリューションプロバイダーにとって、このような成長は、革新的で持続可能な、地域に合わせたソリューションを提供する大きなチャンスです。これらのソリューションは、アジア太平洋地域がデジタルインフラとトランスフォーメーションの重要なグローバルハブとしての地位を強化する中で、事業者と企業の進化するニーズをサポートします。

2030年までの最高成長率市場

アジア地域で最も急成長するインド市場

データセンターソリューション市場の最新動向

- 2025年6月、KDDIとHPEは協業し、NVIDIA Blackwellアクセラレーションインフラを採用した「大阪堺AIデータセンター」を2026年初頭までに開設。同施設では、HPEのハイブリッド冷却システムを採用し、空冷と直接液冷を組み合わせることで、AIワークロードを最適化するとともに、エネルギー効率を向上させ、次世代AIの展開に向けた環境への影響を低減します。

- 2025年6月、NVIDIAはHPEと提携し、HPE ProLiant DL380a Gen12サーバーにNVIDIA RTX PRO 6000 Blackwell GPU、BlueField-3 DPU、Spectrum-Xネットワーキングを搭載したAIファクトリーソリューションを発表しました。この製品には、HPE Private Cloud AIと検証済みのブループリントが含まれ、企業がジェネレーティブ、インダストリアル、エージェント型AIアプリケーションの展開を大規模に加速できるよう支援します。

- 2025年6月、SupermicroのBigTwinサーバーは、Intelの液浸冷却プログラムで認定された業界初のシステムとなりました。第5世代インテルXeonスケーラブル・プロセッサーを使用して構築されたこの共同検証システムは、OCPの液浸基準を満たしています。この協業により、持続可能なデータセンター運用が促進され、インテルのADDL液浸冷却技術のサポートによりエネルギー効率とパフォーマンスが向上します。

- 2025年5月、EARTHBRAINはDell Technologiesと提携し、Dell AI Factory with NVIDIAを展開し、スマート建設イノベーションのためのオンプレミスAIインフラを構築しました。この協業により、AI開発スピードの向上、業務効率の改善、データセキュリティの向上、クラウドリソースへの依存度の低減が実現し、リアルタイムの現場デジタル化、設備追跡、遠隔操作をサポートします。

主要市場プレイヤー

データセンターソリューション市場上位企業一覧

データセンターソリューション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。データセンターソリューション市場の主要企業は以下の通りです。

Dell Technologies (US)

Broadcom (US)

Nvidia (US)

HPE (US)

Supermicro Computer Inc. (US)

Lenovo (China)

Schneider Electric (France)

Huawei (China)

IBM (US)

Cisco (US)

Vertiv (US)

VMware (US)

Eaton (Ireland)

Western Digital (US)

Siemens (Germany)

DDC Solutions (US)

Palo Alto Networks (US)

ABB (Switzerland)

Arista (US)

Nutanix (US)

Pure Storage (US)

Daikin (Japan)

Rittal (Germany)

3M (US)

1 はじめに

1.1 調査目的 44

1.2 市場の定義 44

1.3 市場範囲 45

1.3.1 市場区分と地域範囲 45

1.3.2 包含と除外 46

1.3.3 考慮した年数 47

1.4 考慮した通貨 47

1.5 利害関係者 48

1.6 変更点のまとめ 48

2 調査方法 49

2.1 調査手法 49

2.1.1 二次データ 50

2.1.1.1 二次資料からの主要データ 50

2.1.2 一次データ 51

2.1.2.1 一次資料からの主要データ 51

2.1.2.2 一次プロファイルの内訳 52

2.1.2.3 主要業界インサイト 52

2.2 市場ブレークアップとデータ三角測量 53

2.3 市場規模の推定 54

2.4 市場予測 58

2.5 リサーチの前提 59

2.6 調査の限界 60

3 エグゼクティブサマリー

4 プレミアムインサイト 66

4.1 データセンター・ソリューション市場におけるプレーヤーにとっての魅力的な機会 66

4.2 データセンター・ソリューション市場:コンポーネント別 67

4.3 データセンター・ソリューション市場:ワークロードの種類別 67

4.4 データセンター・ソリューション市場:データセンター規模別 68

4.5 データセンター・ソリューション市場:ティアタイプ別 68

4.6 データセンター・ソリューション市場:データセンタータイプ別 69

4.7 データセンター・ソリューション市場:企業規模別 69

4.8 データセンター・ソリューション市場:地域別 70

5 市場概要と業界動向

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因 72

5.2.1.1 AI/HPCコンピュートブームがインフラの高密度アップグレードを促進 72

5.2.1.2 ハイパースケール設備投資のスーパーサイクルによるインフラ投資の加速 72

5.2.1.3 電力と冷却の近代化を促進する規制とESGの義務化 73

5.2.2 阻害要因 73

5.2.2.1 重要な電気・機械設備のリードタイム延長による建設スケジュールと設備投資計画の混乱 73

5.2.2.2 土地利用と許認可のボトルネックが機器のリードタイムに影響 74

5.2.3 機会 74

5.2.3.1 AI主導の高密度化需要に対応するためのレガシーデータセンターの改修 74

5.2.3.2 次世代密度要件を満たすAI主導型データセンターインフラにおける液冷の台頭 75

5.2.4 課題 75

5.2.4.1 プロジェクトの納期と長期的な運用効率を脅かす熟練労働者の不足 75

5.2.4.2 施設展開を制限するグリッド容量と電力不足 76

5.3 ケーススタディ分析 76

5.3.1 ケーススタディ 1:イートンがウィンチェスター大学の電力回復力と稼働時間を強化 77

5.3.2 ケーススタディ 2: オキシジェン、新しい高性能データセンターにバーティヴのフリークーリングと省エネ技術を統合 77

5.3.3 ケーススタディ 3: シュトゥルツ、ドイツ鉄道のバッテリートレイン充電用変電所に冗長性とエネルギー効率に優れた冷却装置を納入 78

5.3.4 ケーススタディ4:エド・ネッツェ、ピュアエアーMVスイッチギアを採用した次世代変電所 79

5.3.5 ケーススタディ 5:Scott データセンターの長期稼働を促進する CAT パワーシステム 79

5.4 エコシステム分析 80

5.5 サプライチェーン分析 83

5.6 価格分析 86

5.6.1 2024 年におけるデータセンター用アップの地域別指標価格 86

5.6.2 ハイパースケールデプロイメント向けデータセンターUPS の指標価格(2024 年) 86

5.7 特許分析 87

5.7.1 主要特許一覧 88

5.8 貿易分析 90

5.8.1 HSコード8471の輸出シナリオ 90

5.8.2 HSコード8471の輸入シナリオ 91

5.9 技術分析 92

5.9.1 主要技術 92

5.9.1.1 ダイレクト・ツー・チップ冷却 92

5.9.1.2 遠隔監視とデータセンターのインフラ管理 92

5.9.1.3 AIOps とデジタルツイン 92

5.9.1.4 高密度 GPU 93

5.9.2 補完技術 93

5.9.2.1 リチウムイオン&次世代バッテリー蓄電UPS 93

5.9.2.2 ソフトウェア定義ネットワーキング 93

5.9.2.3 ハイパーコンバージドインフラストラクチャ 94

5.9.2.4 モジュラー電源 94

5.9.3 隣接技術 95

5.9.3.1 小型モジュール式原子炉 95

5.9.3.2 直接空気捕捉・炭素除去コロケーション 95

5.9.3.3 プライベート 5G/6G & エッジ接続 95

5.9.3.4 グリッド・インタラクティブ・データセンター 96

5.10 規制の状況 96

5.10.1 規制機関、政府機関、その他の組織 96

5.10.2 主要規制(地域別) 98

5.10.2.1 北米 98

5.10.2.2 欧州 100

5.10.2.3 アジア太平洋 101

5.10.2.4 中東・南アフリカ 102

5.10.2.5 ラテンアメリカ 102

5.11 ポーターの5つの力分析 103

5.11.1 新規参入の脅威 104

5.11.2 代替品の脅威 104

5.11.3 供給者の交渉力 104

5.11.4 買い手の交渉力 105

5.11.5 競合の激しさ 105

5.12 購買プロセスにおける主要ステークホルダー 106

5.12.1 購入プロセスにおける主要ステークホルダー 106

5.12.2 購入基準 107

5.13 主要な会議とイベント(2025年) 108

5.14 顧客ビジネスに影響を与えるトレンド/破壊 109

5.15 ビジネスモデル分析 110

5.15.1 OEM直販モデル 110

5.15.2 チャネル/パートナー主導型販売モデル 110

5.15.3 インフラストラクチャ・アズ・ア・ソリューション(IaaS)/OEXベースモデル 110

5.15.4 モジュラー・プレハブ・ソリューションモデル 111

5.16 投資と資金調達のシナリオ 111

5.17 データセンター・ソリューション市場におけるAI/GEN AIの影響 112

5.17.1 主要なユースケースと市場の可能性 112

5.17.1.1 主なユースケース 113

5.17.2 ケーススタディ 114

5.17.2.1 ユースケース1:シュナイダーエレクトリックがCompass Datacentersと提携し、AI主導の予測型インフラコロケーションを実現 114

5.17.3 ベンダーの取り組み 114

5.17.3.1 バーティブ 114

5.17.3.2 デル・テクノロジーズ 115

5.18 2025年米国関税データセンターソリューション市場への影響 115

5.18.1 導入 115

5.18.2 主な関税率 116

5.18.3 価格インパクト分析 116

5.18.3.1 戦略転換と新たなトレンド-データセンターソリューション市場 117

5.18.4 国・地域への影響 118

5.18.4.1 米国 118

5.18.4.2 中国 118

5.18.4.3 欧州 118

5.18.4.4 アジア太平洋地域(中国を除く) 118

5.18.5 データセンタータイプへの影響 118

5.18.5.1 ハイパースケーラー 118

5.18.5.2 コロケーションサービスプロバイダー 119

5.18.5.3 企業 119

6 データセンターソリューション市場:コンポーネント別 120

6.1 はじめに 121

6.1.1 コンポーネント データセンター・ソリューション市場の促進要因 121

6.2 インフラストラクチャー 122

6.2.1 AI ワークロード、エネルギー効率化需要、拡張可能でコンプライアンスに対応したインフ

拡張性とコンプライアンスに優れたインフラへのニーズ 122

6.2.2 データセンターのITインフラ 124

6.2.2.1 サーバー 126

6.2.2.2 ストレージ 127

6.2.2.3 ネットワーク 129

6.2.3 データセンターの電力インフラ 130

6.2.3.1 発電 132

6.2.3.1.1 発電機 134

6.2.3.1.2 ガスタービン 135

6.2.3.2 電源バックアップ 136

6.2.3.2.1 無停電電源装置 138

6.2.3.2.2 電池蓄電システム 140

6.2.3.3 配電 141

6.2.3.3.1 配電盤 143

6.2.3.3.2 バスウェイ 144

6.2.3.3.3 配電ユニット 146

6.2.3.3.4 その他の配電コンポーネント 147

6.2.3.4 開閉装置 148

6.2.3.4.1 高圧開閉装置 151

6.2.3.4.2 中圧開閉装置 152

6.2.3.4.3 低圧開閉装置 153

6.2.3.5 配線インフラ 154

6.2.4 データセンターのラックと筐体 156

6.2.4.1 オープンフレームラック 157

6.2.4.2 密閉型ラック 158

6.2.4.2.1 低密度エンクロージャー 160

6.2.4.2.2 高密度エンクロージャー(15KW以上) 161

6.2.4.3 その他のラック 163

6.2.5 データセンターの冷却インフラ 164

6.2.5.1 空冷 166

6.2.5.1.1 Crah & Crac 168

6.2.5.1.2 空冷式チラー 169

6.2.5.1.3 冷却塔 170

6.2.5.1.4 その他の空冷ソリューション 172

6.2.5.2 液冷 173

6.2.5.2.1 熱交換器 175

6.2.5.2.2 水冷式チラー 180

6.2.5.2.3 冷却水分配装置 181

6.2.5.2.4 その他の液冷ソリューション 182

6.3 ソフトウェア 183

6.3.1 統合ソフトウェアによる拡張性、安全性、インテリジェントなデータセンター運用 183

6.3.2 DCIM ソフトウェア 185

6.3.2.1 リアルタイム監視と資産追跡 186

6.3.2.2 キャパシティプランニング&電源ソフトウェア 187

6.3.2.3 ラックレベルの可視化と環境マッピング 187

6.3.2.4 BMS/EPMS プラットフォームとの統合 187

6.3.2.5 アラートとインシデント管理 187

6.3.3 建物/施設管理ソフトウェア 188

6.3.3.1 ビルオートメーションシステム 189

6.3.3.2 HVAC 制御・最適化プラットフォーム 189

6.3.3.3 スマート照明&エネルギー効率ソフトウェア 190

6.3.3.4 メンテナンススケジュール&ワークフローツール 190

6.3.3.5 火災安全性及び緊急対応管理 190

6.3.4 仮想化&オーケストレーションソフトウェア 191

6.3.4.1 ハイパーバイザー(VMware ESXi、KVM、Hyper-V) 192

6.3.4.2 コンテナオーケストレーションプラットフォーム(Kubernetes、Openshift) 192

6.3.4.3 ベアメタルオーケストレーションツール 192

6.3.4.4 ハイブリッドインフラ管理(クラウド+オンプレ) 192

6.3.4.5 API 管理と自動化インターフェース 193

6.3.5 コンプライアンス&セキュリティソフトウェア 193

6.3.5.1 アクセス制御とアイデンティティ管理(IAM) 194

6.3.5.2 データの暗号化と鍵管理 195

6.3.5.3 脅威検出と脆弱性スキャン 195

6.3.5.4 コンプライアンス監視(SOC 2、ISO 27001、GDPR) 195

6.3.5.5 ネットワークセグメンテーションとファイアウォール管理 195

6.3.6 アナリティクスと AIOPS ソフトウェア 196

6.3.6.1 インフラパフォーマンス分析 197

6.3.6.2 予知保全と異常検知 197

6.3.6.3 エネルギー使用分析(PUE、DCiE) 197

6.3.6.4 根本原因分析と自動修復 198

6.3.6.5 AIベースのワークロード予測とリソース割り当て 198

7 データセンターソリューション市場:ワークロードタイプ別 199

7.1 はじめに 200

7.1.1 ワークロードの種類 データセンター・ソリューション市場の促進要因 200

7.2 HPCとAI 201

7.2.1 AI モデルのトレーニング、高密度 GPU ラック、液冷ニーズをサポートするためのデータセンター・インフラ の拡張 201

7.3 汎用IT 202

7.3.1 モジュール型インフラとオーケストレーションツールの最適化により、分散型でコスト効率 の高い汎用ITワークロードをサポート 202

8 データセンター・ソリューション市場:階層タイプ別 204

8.1 はじめに

8.1.1 ティアタイプ データセンター・ソリューション市場の促進要因

8.2 TIER 1 206

8.2.1 費用対効果に優れ、低リスクのティア1サイトの展開 206

8.3 ティア 2 207

207 8.3.1 モジュール式ティア2インフラによる地域プレゼンスの拡大 207

8.4 ティア3 208

8.4.1 スケーラブルなティア3システムによる企業運営の標準化 208

8.5 TIER 4 209

8.5.1 耐障害性の高いAIと金融ワークロードをティア4で実現 209

9 データセンター・ソリューション市場:データセンター規模別 211

9.1 はじめに 212

9.1.1 データセンター規模:データセンター・ソリューション市場の促進要因 212

9.2 小規模データセンター 213

9.2.1 モジュール型、コスト効率、コンパクトなインフラ・ソリューションによる、局所的で低レイテンシのエッジ展開 213

9.3 中規模データセンター 215

9.3.1 ハイブリッドITと地域クラウドの拡張に向けた、拡張性とエネルギー効率に優れたソ リューションによるエッジとコアの橋渡し 215

9.4 大規模データセンター 216

216 9.4.1 ミッションクリティカルなグローバル施設において、AI、クラウド、企業ワークロード向けのスケーラブルな高密度インフラを実現 216

10 データセンター・ソリューション市場:データセンタータイプ別 218

10.1 はじめに 219

10.1.1 データセンタータイプ データセンターソリューション市場の促進要因 219

10.2 ハイパースケールデータセンター 220

10.2.1 超スケーラブルでエネルギー効率に優れたハイパースケールデータセンタ ーソリューションで世界のAIとクラウドインフラを強化 220

10.3 コロケーション・データセンター 222

10.3.1 コロケーション施設におけるモジュール型ハードウェア、インテリジェントネットワーキング、 持続可能な運用によるマルチテナント型デジタルインフラの実現 222

10.4 エンタープライズデータセンター 223

10.4.1 エンタープライズデータセンターにおけるモジュール型インフラ、ハイブリッドクラウドオーケストレーション、オープンソースツールによるレガシーの近代化 223

11 データセンター・ソリューション市場:企業の業種別 225

11.1 はじめに 226

11.1.1 企業の垂直方向: データセンター・ソリューション市場の促進要因 227

11.2 銀行、金融サービス、保険(BFSI) 228

11.2.1 リアルタイムでAIを活用した金融サービス業務のための高可用性とコンプライアンス重視のデータセンター・アーキテクチャの推進 228

11.2.2 BFSI:ユースケース 229

11.2.2.1 大容量の決済ゲートウェイにおける GPU 搭載クラスタを使ったリアルタイムの不正検知 229

11.2.2.2 取引所近くのエッジマイクロデータセンターを介した低遅延取引インフラ 230

11.2.2.3 バッテリーエネルギー貯蔵システム(BESS)を備えた多地域送電網を利用した災害復旧 230

11.3 ITと通信 230

11.3.1 クラウドサービス、5G、コンテンツ配信のための高スループット、エッジ対応、ソ フトウェア定義のインフラを実現 230

11.3.2 IT & 通信:ユースケース 231

231 11.3.2.1 超低遅延サービスのためのプレハブ型マイクロデータセンターを備えた 5G エッジノード 231

232 11.3.2.2 液冷GPUクラスタとAIOpsプラットフォームでジェネレーティブAIをサポートするクラウドサービスリージョン 232

232 11.3.2.3 ハイパースケールのアベイラビリティゾーン間で帯域幅を動的に割り当てるソフトウェア定義インターコネクトファブリック 232

11.4 政府・公共部門 232

232 11.4.1 市民サービス、防衛業務、デジタル主権に対応したセキュアでコンプライアン トなインフラの近代化 232

11.4.2 政府・公共部門:ユースケース 233

11.4.2.1 リアルタイムの公共安全監視のためのGPU対応エッジノードを備えたスマートシティのコマン ドセンター 233

11.4.2.2 安全なモニタリングが可能なハード化された液冷HPC環境における防衛シミュレーションクラスタ 234

11.5 ヘルスケア&ライフサイエンス 234

234 11.5.1 高性能でコンプライアンスに準拠したインフラストラクチャ・ソリューションによるAI 診断、ゲノミクス、安全な患者データの提供 234

11.5.2 ヘルスケア&ライフサイエンス: 使用例 235

11.5.2.1 GPU高密度ラックとリアドア熱交換器を使用したゲノムシーケンシングパイプライン 235

11.5.2.2 遠隔ICUプラットフォームとリアルタイム患者モニタリング用エッジマイクロデータセンター 236

11.5.2.3 AIOpsを統合した液冷サーバー上のAI放射線推論エンジン 236

11.6 ロジスティクスと輸送 236

11.6.1 エッジ対応、分散型、低レイテンシのデータセンター基盤による車両輸送とサプライチェーン業務の変革 236

11.6.2 物流・輸送:ユースケース 237

237 11.6.2.1 リアルタイム・ライダー処理用の堅牢なマイクロデータセンターを備えた自律走行車デポ 237

238 11.6.2.2 物流ハブにおけるエッジ設備経由のリアルタイム車両追跡ダッシュボード 238

11.6.2.3 ロボット管理のためのAIビジョンサーバーと列内冷却を備えた自動倉庫 238

11.7 小売業と電子商取引 238

11.7.1 AIに最適化されたインフラソリューションによるリアルタイムのパーソナライゼーションとオムニチャネルオペレーションのサポート 238

11.7.2 小売業と電子商取引: ユースケース 239

239 11.7.2.1 リアルタイムヒートマップとダイナミックプライシングのための店舗内マイクロデータセンターによるスマートストア分析 239

11.7.2.2 エッジキャッシュとハイパースケールコアのクラウドバーストによるフラッシュセールのスケーラビリティ 240

11.7.2.3 リアルタイムのパーソナライゼーションを実現するチップ間直接冷却GPUクラスターによるAIレコメンデーションエンジン 240

11.8 製造 240

11.8.1 スマートファクトリー運用のための堅牢化、エッジ駆動、相互運用可能なインフラでインダストリー4.0を加速 240

11.8.2 製造業 使用例 241

11.8.2.1 リアルタイムのMESとSCADA連携のための堅牢なエッジデータセンター 241

11.8.2.2 製品およびプロセスの最適化のための液浸冷却を備えたHPC搭載デジタルツインシミュレーション 242

11.8.2.3 GPUサーバーとセンサーストリーム取り込みを利用した予知保全 242

11.9 エネルギー&ユーティリティ 242

11.9.1 スマートグリッド、資産モニタリング、分散型AI対応インフラ導入によるESGコンプライアンスの強化 242

11.9.2 エネルギーと公益事業: ユースケース 243

11.9.2.1 送電網の安定化と停電防止のための変電所エッジデータセンター 243

11.9.2.2 GPUクラスタと液体冷却による再生可能エネルギー予測 244

11.9.2.3 SCADA 保護のためのサイバーセキュアな DCIM 統合 OT ネットワーク 244

11.10 その他の業種 244

12 データセンター・ソリューション市場、地域別 246

12.1 はじめに 247

12.2 北米 248

12.2.1 北米:マクロ経済見通し 248

12.2.2 北米:データセンター・ソリューション市場の促進要因 249

12.2.3 米国 263

12.2.3.1 急速なAI導入、堅牢なクラウドインフラ、持続的なハイパースケーラ投資が市場を牽引 263

12.2.4 カナダ 264

12.2.4.1 AI、デジタルサービス、再生可能エネルギーインフラへの需要拡大が市場を牽引 264

12.3 欧州 265

12.3.1 欧州: データセンターソリューション市場の促進要因 266

12.3.2 欧州:マクロ経済見通し マクロ経済見通し 266

12.3.3 英国 279

12.3.3.1 AI需要の増加、送電網の近代化、持続可能性指令が市場を牽引 279

12.3.4 ドイツ 280

12.3.4.1 厳しいエネルギー効率義務化とAIとHPCワークロードの需要増加が市場を牽引 280

12.3.5 フランス 281

12.3.5.1 先進的冷却技術、モジュール式UPSシステム、統合熱回収インフラの採用急増が市場を牽引 281

12.3.6 イタリア 282

12.3.6.1 ハイパースケール対応インフラへのニーズの高まりが市場を牽引 282

12.3.7 スペイン 283

12.3.7.1 AI対応、エネルギー最適化インフラ、持続可能な設計によるデータセンター成長の再定義が市場を後押し 283

12.3.8 その他の欧州 284

12.4 アジア太平洋地域 285

12.4.1 アジア太平洋地域:データセンター・ソリューション市場の促進要因 286

12.4.2 アジア太平洋地域:マクロ経済見通し 286

12.4.3 中国

12.4.3.1 AI、ビッグデータ、デジタル政府アプリケーションの需要増加が市場を牽引 300

12.4.4 日本 301

12.4.4.1 高密度データセンター・ソリューションは資産転換と持続可能な技術でリード 301

12.4.5 インド 302

12.4.5.1 スマート電力と冷却技術革新によるデジタル成長の実現が市場を牽引 302

12.4.6 その他のアジア太平洋地域 303

12.5 中東・アフリカ 304

12.5.1 中東・アフリカ:データセンター・ソリューション市場の促進要因 305

12.5.2 中東・アフリカ:マクロ経済見通し 305

12.5.3 湾岸協力会議(GCC) 318

12.5.3.1 アラブ首長国連邦 320

12.5.3.1.1 耐障害性、持続可能性、AI対応のデータセンターエコシステムの開発が市場を牽引 320

12.5.3.2 サウジアラビア王国 321

12.5.3.2.1 高性能AIコンピュートを軸とした安全で持続可能な主権型データセンターエコシステムが市場を牽引 321

12.5.3.3 その他の湾岸協力会議(GCC)諸国 322

12.5.4 南アフリカ 323

12.5.4.1 高額投資と先進冷却技術によるデジタルインフラ需要の高まりが市場を牽引 323

12.5.5 その他の中東・アフリカ 324

12.6 ラテンアメリカ 325

12.6.1 米州:データセンター・ソリューション市場の促進要因 325

12.6.2 ラテンアメリカ:マクロ経済見通し 325

12.6.3 ブラジル 339

12.6.3.1 ブラジルは高密度でエネルギー最適化された配備によりAIインフラを拡張 339

12.6.4 メキシコ 340

12.6.4.1 高密度冷却とマルチキャンパス展開による先進的ハイパースケールの成長が市場を牽引 340

12.6.5 その他のラテンアメリカ 341

13 競争環境 343

13.1 はじめに 343

13.2 主要プレーヤーの戦略/勝利への権利 343

13.3 収益分析、2020~2024年 346

13.4 市場シェア分析、2024年 347

13.5 ブランド/製品の比較 350

13.5.1 デル・テクノロジーズ 351

13.5.2 ブロードコム 351

13.5.3 HPE 351

13.5.4 エヌビディア 351

13.5.5 スーパーマイクロ 351

13.6 企業評価マトリクス:主要企業、2024年(ITインフラ) 352

13.6.1 星 352

13.6.2 新興リーダー 353

13.6.3 浸透型プレーヤー 353

13.6.4 参加企業 353

13.6.5 企業フットプリント:主要プレイヤー(2024年) 355

13.6.5.1 企業フットプリント 355

13.6.5.2 地域別フットプリント 356

13.6.5.3 ITインフラのフットプリント 356

13.6.5.4 データセンターのフットプリント 357

13.7 企業評価マトリクス:新興企業/中小企業(2024年) 357

13.7.1 進歩的企業 358

13.7.2 対応力のある企業 358

13.7.3 ダイナミックな企業 358

13.7.4 スタートアップ・ブロック 358

13.7.5 競争ベンチマーク:新興企業/中小企業(2024年) 360

13.7.5.1 主要新興企業/中小企業の詳細リスト 360

13.7.5.2 新興企業/SMEの競合ベンチマーキング 361

13.8 主要ベンダーの企業価値評価と財務指標 362

13.8.1 主要ベンダーの企業価値評価 362

13.8.2 主要ベンダーの財務指標 362

13.9 競合のシナリオと動向 363

13.9.1 製品の発売 363

13.9.2 取引 374

14 会社プロファイル 388

14.1 紹介 388

14.2 主要企業 388

14.2.1 デル・テクノロジーズ 388

14.2.1.1 事業概要 388

14.2.1.2 提供する製品/ソリューション/サービス 389

14.2.1.3 最近の動向 392

14.2.1.3.1 製品の発売 392

14.2.1.3.2 取引 393

14.2.1.4 MnMビュー 394

14.2.1.4.1 勝利への権利 394

14.2.1.4.2 戦略的選択 394

14.2.1.4.3 弱点と競争上の脅威 394

14.2.2 HPE 395

14.2.2.1 事業概要 395

14.2.2.2 提供する製品/ソリューション/サービス 396

14.2.2.3 最近の動向 398

14.2.2.3.1 製品上市 398

14.2.2.3.2 取引 399

14.2.2.4 MnMビュー 401

14.2.2.4.1 勝利への権利 401

14.2.2.4.2 戦略的選択 401

14.2.2.4.3 弱点と競争上の脅威 401

14.2.3 ブロードコム 402

14.2.3.1 事業概要 402

14.2.3.2 提供する製品/ソリューション/サービス 403

14.2.3.3 最近の動向 405

14.2.3.3.1 製品の発売 405

14.2.3.3.2 取引 406

14.2.3.4 MnMビュー 407

14.2.3.4.1 勝利への権利 407

14.2.3.4.2 戦略的選択 408

14.2.3.4.3 弱点と競争上の脅威 408

14.2.4 エヌビディア 409

14.2.4.1 事業概要 409

14.2.4.2 提供する製品/ソリューション/サービス 410

14.2.4.3 最近の動向 411

14.2.4.3.1 製品上市 411

14.2.4.3.2 取引 412

14.2.4.4 MnMビュー 414

14.2.4.4.1 勝利への権利 414

14.2.4.4.2 戦略的選択 414

14.2.4.4.3 弱点と競争上の脅威 415

14.2.5 スーパーマイクロコンピュータ 416

14.2.5.1 事業概要 416

14.2.5.2 提供する製品/ソリューション/サービス 417

14.2.5.3 最近の動向 418

14.2.5.3.1 製品の発売 418

14.2.5.3.2 取引 419

14.2.5.4 MnMの見解 420

14.2.5.4.1 勝利への権利 420

14.2.5.4.2 戦略的選択 421

14.2.5.4.3 弱点と競争上の脅威 421

14.2.6 IBM 422

14.2.6.1 事業概要 422

14.2.6.2 提供する製品/ソリューション/サービス 423

14.2.6.3 最近の動向 424

14.2.6.3.1 製品上市 424

14.2.6.3.2 取引 425

14.2.6.3.3 事業拡大 427

14.2.7 レノボ 428

14.2.7.1 事業概要 428

14.2.7.2 提供する製品/ソリューション/サービス 429

14.2.7.3 最近の展開 430

14.2.7.3.1 製品の発売 430

14.2.7.3.2 取引 432

14.2.7.3.3 事業拡大 434

14.2.8 シュナイダーエレクトリック 435

14.2.8.1 事業概要 435

14.2.8.2 提供する製品/ソリューション/サービス 436

14.2.8.3 最近の展開 438

14.2.8.3.1 製品の発売 438

14.2.8.3.2 取引 439

14.2.9 シスコ 441

14.2.9.1 事業概要 441

14.2.9.2 提供する製品/ソリューション/サービス 442

14.2.9.3 最近の動向 443

14.2.9.3.1 製品上市 443

14.2.9.3.2 取引 445

14.2.10 ファーウェイ 446

14.2.10.1 事業概要 446

14.2.10.2 提供する製品/ソリューション/サービス 447

14.2.10.3 最近の動向 449

14.2.10.3.1 製品上市 449

14.2.10.3.2 取引 451

14.2.11 DDCソリューションズ 452

14.2.11.1 事業概要 452

14.2.11.2 提供する製品/ソリューション/サービス 453

14.2.11.3 最近の動向 453

14.2.11.3.1 製品の発売 453

14.2.11.3.2 取引 454

14.3 その他のプレーヤー 455

14.3.1 ウエスタンデジタル 455

14.3.2 バーティブ 456

14.3.3 アリスタネットワークス 457

14.3.4 ネットアップ 458

14.3.5 ピュア・ストレージ 459

14.3.6 イートン 460

14.3.7 リタール 461

14.3.8 カミンズ 462

14.3.9 キャタピラー 463

14.3.10 ゼネラル・エレクトリック(GE VERNOVA) 464

14.3.11 ABB 465

14.3.12 デルタ・エレクトロニクス 466

14.3.13 シーメンス 467

14.3.14 富士通 468

14.3.15 サンバード 469

14.3.16 ルグラン 470

14.3.17 モダイン 471

14.3.18 シュトゥルツ 472

14.4 新興企業および中小企業 473

14.4.1 チャッツワース・プロダクツ 473

14.4.2 デバイス42 474

14.4.3 クーリット・システム 475

14.4.4 サブマー 476

14.4.5 アクティブパワー 477

14.4.6 グリーン・レボリューション・クーリング 478

14.4.7 リエロアップス 479

15 隣接市場と関連市場 480

15.1 はじめに 480

15.1.1 関連市場 480

15.1.2 制限 480

15.2 データセンター冷却市場 480

15.3 データセンター・ネットワーク市場 481

16 付録 482

16.1 ディスカッションガイド 482

16.2 Knowledgestore: Marketsandmarketsの購読ポータル 487

16.3 カスタマイズオプション 489

16.4 関連レポート 489

16.5 著者の詳細 490

表 1 2020 年から 2024 年の米ドル為替レート 47

表 2 要因分析 58

表 3 データセンターソリューションの市場規模と成長率

2019 年から 2023 年(百万米ドル、前年比成長率 61

表 4 データセンターソリューションの市場規模と成長、

2025 年~2030 年(百万米ドル、前年比成長率) 61

表 5 エコシステムにおける企業の役割 81

表 6 データセンターソリューション市場:サプライチェーン分析 85

表 7 地域別データセンター UPS の参考価格、2024 年 86

表 8 データセンターソリューション市場:主要特許一覧 88

表 9 HS コード 8471 の輸出シナリオ、国別、

2022 年~2024 年 (千米ドル) 90

表 10 HS コード 8471 の輸入シナリオ、国別、

2022 年~2024 年 (千米ドル) 91

表 11 北米:規制機関、政府機関、

およびその他の組織 96

表 12 ヨーロッパ:規制機関、政府機関

およびその他の組織 97

表 13 アジア太平洋:規制機関、政府機関

およびその他の組織 97

表 14 行:規制機関、政府機関、

およびその他の組織 97

表 15 ポーターの 5 つの力分析:データセンターソリューション市場 103

表 16 データセンタータイプの購入プロセスにおけるステークホルダーの影響 107

表 17 データセンタータイプの主な購入基準 108

表 18 データセンターソリューション市場:2025 年の主な会議およびイベント 108

表 20 データセンターソリューション市場、コンポーネント別、2020 年~2024 年(百万米ドル) 122

表 21 データセンターソリューション市場、コンポーネント別、2025 年~2030 年(百万米ドル) 122

表 22 データセンターソリューション市場、インフラストラクチャ別、

2020 年~2024 年(百万米ドル) 123

表 23 データセンターソリューション市場、インフラストラクチャ別、

2025 年~2030 年(百万米ドル) 124

表 24 データセンターソリューション市場、データセンター IT インフラストラクチャ別、2020 年~2024 年(百万米ドル) 125

表 25 データセンターソリューション市場、データセンター IT インフラストラクチャ別、2025 年~2030 年(百万米ドル) 125

表 26 データセンター IT インフラストラクチャ:データセンターソリューション市場、

地域別、2020 年~2024 年 (百万米ドル) 126

表 27 データセンター IT インフラストラクチャ:データセンターソリューション市場、

地域別、2025 年~2030 年 (百万米ドル) 126

表 28 サーバー:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 127

表 29 サーバー:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 127

表 30 ストレージ:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 128

表 31 ストレージ:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 128

表 32 ネットワーク:データセンターソリューション市場、地域別、

2020年~2024年(百万米ドル) 129

表 33 ネットワーク:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 130

表 34 データセンターソリューション市場、データセンター電力インフラストラクチャ別、2020年~2024年(百万米ドル) 131

表 35 データセンターソリューション市場、データセンター電力インフラストラクチャ別、2025年~2030年(百万米ドル) 131

表 36 データセンターソリューション市場、発電別、

2020 年~2024 年(百万米ドル) 132

表 37 データセンターソリューション市場、発電別、

2025 年~2030 年(百万米ドル) 133

表 38 発電:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 133

表 39 発電:データセンターソリューション市場、地域別、

2025 年~2030 年 (百万米ドル) 133

表 40 発電機:データセンターソリューション市場、地域別、

2020 年~2024 年 (百万米ドル) 134

表 41 発電機:データセンターソリューション市場、地域別、

2025 年~2030 年 (百万米ドル) 135

表 42 ガスタービン:データセンターソリューション市場、地域別、

2020 年~2024 年 (百万米ドル) 136

TABLE 43 ガスタービン:データセンターソリューション市場、地域別、

2025年から2030年(百万米ドル) 136

TABLE 44 データセンターソリューション市場、電源バックアップ別、

2020年から2024年(百万米ドル) 137

表 45 データセンターソリューション市場、電源バックアップ別、

2025年~2030年(百万米ドル) 137

表 46 電源バックアップ:データセンターソリューション市場、地域別、

2020年~2024年(百万米ドル) 138

表 47 電源バックアップ:データセンターソリューション市場、地域別、

2025年~2030年 (USD MILLION) 138

TABLE 48 無停電電源装置:データセンターソリューション市場、

地域別、2020年~2024年 (百万米ドル) 139

表 49 無停電電源装置:データセンターソリューション市場、

地域別、2025年~2030年 (百万米ドル) 139

表 50 バッテリーエネルギー貯蔵システム:データセンターソリューション市場、

地域別、2020 年~2024 年(百万米ドル) 140

表 51 バッテリーエネルギー貯蔵システム:データセンターソリューション市場、

地域別、2025年~2030年(百万米ドル) 141

TABLE 52 データセンターソリューション市場、電力分配別、

2020年~2024年(百万米ドル) 142

表 53 データセンターソリューション市場、電力分配別、

2025 年~2030 年(百万米ドル) 142

表 54 電力分配:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 143

表 55 電力分配:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 143

表 56 配電盤:データセンターソリューション市場、地域別、

2020 年~2024 年 (USD MILLION) 144

表 57 スイッチボード:データセンターソリューション市場、地域別、

2025–2030 (USD MILLION) 144

表 58 バスウェイ:データセンターソリューション市場、地域別、

2020–2024 (百万米ドル) 145

表 59 バスウェイ:データセンターソリューション市場、地域別、

2025~2030 年 (百万米ドル) 145

表 60 電力分配ユニット:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 146

表 61 電力分配ユニット:データセンターソリューション市場、地域別、2025年~2030年(百万米ドル) 147

表 62 その他の電力分配コンポーネント:データセンターソリューション市場、地域別、2020 年~2024 年(百万米ドル) 148

表 63 その他の電力分配コンポーネント:データセンターソリューション市場、地域別、2025 年~2030 年(百万米ドル) 148

表 64 データセンターソリューション市場、開閉装置別、2020 年~2024 年(百万米ドル) 149

表 65 データセンターソリューション市場、開閉装置別、2025 年~2030 年(百万米ドル) 150

表 66 スイッチギア:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 150

表 67 スイッチギア:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 150

表 68 高電圧スイッチギア:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル 151

表 69 高電圧開閉装置:データセンターソリューション市場、地域別、2025 年~2030 年(百万米ドル) 152

表 70 中電圧開閉装置:データセンターソリューション市場、地域別、2020 年~2024 年(百万米ドル) 153

表 71 中電圧開閉装置:データセンターソリューション市場、地域別、2025年~2030年 (百万米ドル) 153

表 72 低電圧開閉装置:データセンターソリューション市場、地域別、2020 年~2024 年 (百万米ドル) 154

表 73 低電圧開閉装置:データセンターソリューション市場、地域別、2025 年~2030 年(百万米ドル) 154

表 74 ケーブルインフラストラクチャ:データセンターソリューション市場、地域別、2020 年~2024 年(百万米ドル) 155

表 75 ケーブルインフラストラクチャ:データセンターソリューション市場、地域別、2025年~2030年(百万米ドル) 155

表 76 データセンターソリューション市場、データセンターラックおよびエンクロージャ別、2020年~2024年(百万米ドル) 157

表 77 データセンターソリューション市場、データセンターラックおよびエンクロージャー別、2025 年~2030 年(百万米ドル) 157

表 78 オープンフレームラック:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 158

表 79 オープンフレームラック:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 158

表 80 データセンターソリューション市場、エンクロージャー別、2020 年~2024 年(百万米ドル) 159

表 81 データセンターソリューション市場、エンクロージャー別、2025年~2030年(百万米ドル) 159

表 82 エンクロージャー:データセンターソリューション市場、地域別、

2020年~2024年(百万米ドル) 160

表 83 エンクロージャー:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 160

表 84 低密度エンクロージャー:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 161

表 85 低密度エンクロージャー:データセンターソリューション市場、地域別、2025 年~2030 年(百万米ドル) 161

表 86 高密度エンクロージャー:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 162

TABLE 87 高密度エンクロージャー:データセンターソリューション市場、地域別、2025年~2030年(百万米ドル) 162

表 88 その他のラック:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 163

表 89 その他のラック:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 164

表 90 データセンターソリューション市場、データセンター冷却インフラストラクチャ別、2020 年~2024 年(百万米ドル) 165

表 91 データセンターソリューション市場、データセンター冷却インフラストラクチャ別、2025 年~2030 年(百万米ドル) 165

表 92 データセンターソリューション市場、空冷別、2020 年~2024 年(百万米ドル) 167

表 93 データセンターソリューション市場、空冷別、2025 年~2030 年(百万米ドル) 167

表 94 空冷:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 167

表 95 空冷:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 168

表 96 CRAH および CRAC:データセンターソリューション市場、地域別、

2020年~2024年(百万米ドル) 169

表 97 CRAH および CRAC:データセンターソリューション市場、地域別、

2025 年から 2030 年(百万米ドル) 169

表 98 空冷式チラー:データセンターソリューション市場、地域別、

2020 年から 2024 年(百万米ドル) 170

表 99 空冷式チラー:データセンターソリューション市場、地域別、

2025~2030 年(百万米ドル) 170

表 100 冷却塔:データセンターソリューション市場、地域別、

2020年~2024年(百万米ドル) 171

表 101 冷却塔:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 171

表 102 その他の空気冷却ソリューション:データセンターソリューション市場、地域別、2020 年~2024 年(百万米ドル) 172

表 103 その他の空冷ソリューション:データセンターソリューション市場、地域別、2025年~2030年(百万米ドル) 173

表 104 データセンターソリューション市場、液体冷却別、

2020年~2024年 (百万米ドル) 174

表 105 データセンターソリューション市場、液体冷却別、

2025 年~2030 年 (百万米ドル) 174

表 106 液体冷却:データセンターソリューション市場、地域別、

2020年~2024年(百万米ドル) 175

表 107 液体冷却:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 175

表 108 データセンターソリューション市場、熱交換器別、

2020 年~2024 年(百万米ドル) 176

表 109 データセンターソリューション市場、熱交換器別、

2025 年~2030 年(百万米ドル) 176

表 110 熱交換器:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 177

表 111 熱交換器:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 177

表 112 リアドア熱交換器:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 178

表 113 リアドア熱交換器:データセンターソリューション市場、地域別、2025年~2030年(百万米ドル) 178

表 114 その他の熱交換器:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 179

TABLE 115 その他の熱交換器:データセンターソリューション市場、地域別、2025年~2030年(百万米ドル) 179

表 116 水冷式チラー:データセンターソリューション市場、地域別、2020 年~2024 年(百万米ドル) 180

表 117 水冷式チラー:データセンターソリューション市場、地域別、2025年~2030年(百万米ドル) 181

表 118 冷却剤分配ユニット:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 182

表 119 冷却剤分配ユニット:データセンターソリューション市場、地域別、2025 年~2030 年(百万米ドル) 182

表 120 その他の液体冷却ソリューション:データセンターソリューション市場、

地域別、2020年~2024年(百万米ドル) 183

表 121 その他の液体冷却ソリューション:データセンターソリューション市場、

地域別、2025年~2030年(百万米ドル) 183

表 122 データセンターソリューション市場、ソフトウェア別、2020年~2024年(百万米ドル) 184

表 123 データセンターソリューション市場、ソフトウェア別、2025 年~2030 年(百万米ドル) 185

表 124 DCIM ソフトウェア:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 186

表 125 DCIM ソフトウェア:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 186

表 126 ビル/施設管理ソフトウェア:データセンターソリューション市場、地域別、2020 年~2024 年 (USD MILLION) 188

TABLE 127 ビル/施設管理ソフトウェア:データセンターソリューション市場、地域別、2025年~2030年 (USD MILLION) 189

表 128 仮想化およびオーケストレーションソフトウェア:データセンターソリューション市場、地域別、2020 年~2024 年 (百万米ドル) 191

表 129 仮想化およびオーケストレーションソフトウェア:データセンターソリューション市場、地域別、2025年~2030年 (百万米ドル) 191

表 130 コンプライアンスおよびセキュリティソフトウェア:データセンターソリューション市場、

地域別、2020 年~2024 年(百万米ドル) 194

表 131 コンプライアンスおよびセキュリティソフトウェア:データセンターソリューション市場、

地域別、2025年~2030年(百万米ドル) 194

表 132 アナリティクスおよび AIOPS ソフトウェア:データセンターソリューション市場、地域別、2020 年~2024 年 (百万米ドル) 196

表 133 アナリティクスおよび AIOPS ソフトウェア:データセンターソリューション市場、地域別、2025 年~2030 年 (百万米ドル) 197

表 134 データセンターソリューション市場、ワークロードタイプ別、

2020 年~2024 年(百万米ドル) 201

表 135 データセンターソリューション市場、ワークロードタイプ別、

2025 年~2030 年(百万米ドル) 201

表 136 HPC および AI:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 202

表 137 HPC および AI:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 202

表 138 汎用 IT:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 203

表 139 汎用 IT:データセンターソリューション市場、地域別、

2025 年~2030 年 (百万米ドル) 203

表 140 データセンターソリューション市場、階層タイプ別、2020 年~2024 年 (百万米ドル) 206

表 141 データセンターソリューション市場、ティアタイプ別、2025 年~2030 年(百万米ドル) 206

表 142 ティア 1:データセンターソリューション市場、地域別、

2020 年~2024 年 (USD MILLION) 207

表 143 ティア 1:データセンターソリューション市場、地域別、

2025 年から 2030 年 (USD MILLION) 207

TABLE 144 ティア 2:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 208

TABLE 145 ティア 2:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 208

表 146 ティア 3:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 209

表 147 ティア 3:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 209

表 148 ティア 4:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 210

表 149 ティア 4:データセンターソリューション市場、地域別、

2025 年から 2030 年(百万米ドル) 210

表 150 データセンターソリューション市場、データセンター規模別、

2020 年から 2024 年 (百万米ドル) 213

表 151 データセンターソリューション市場、データセンター規模別、

2025 年~2030 年(百万米ドル) 213

表 152 小規模データセンター:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 214

表 153 小規模データセンター:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 214

表 154 中規模データセンター:データセンターソリューション市場、地域別、

2020年~2024年 (百万米ドル) 215

表 155 中規模データセンター:データセンターソリューション市場、地域別、

2025~2030 年 (百万米ドル) 216

表 156 大規模データセンター:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 217

表 157 大規模データセンター:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 217

表 158 データセンターソリューション市場、データセンタータイプ別、

2020 年~2024 年(百万米ドル) 220

表 159 データセンターソリューション市場、データセンタータイプ別、

2025 年~2030 年(百万米ドル) 220

表 160 ハイパースケールデータセンター:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 221

表 161 ハイパースケールデータセンター:データセンターソリューション市場、地域別、2025 年~2030 年(百万米ドル) 221

表 162 コロケーションデータセンター:データセンターソリューション市場、地域別、2020 年~2024 年 (百万米ドル) 222

表 163 コロケーションデータセンター:データセンターソリューション市場、地域別、2025年~2030年 (百万米ドル) 223

表 164 エンタープライズデータセンター:データセンターソリューション市場、地域別、2020 年~2024 年(百万米ドル) 224

表 165 エンタープライズデータセンター:データセンターソリューション市場、地域別、2025 年~2030 年 (百万米ドル 224

表 166 データセンターソリューション市場、企業分野別、

2020 年~2024 年(百万米ドル) 227

表 167 データセンターソリューション市場、企業分野別、

2025 年~2030 年(百万米ドル) 228

表 168 BFSI:データセンターソリューション市場、地域別、2020 年~2024 年(百万米ドル) 229

表 169 BFSI:データセンターソリューション市場、地域別、2025 年~2030 年 (USD MILLION) 229

表 170 IT およびテレコム:データセンターソリューション市場、地域別、

2020–2024 (USD MILLION) 231

表 171 IT およびテレコム:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 231

表 172 政府および公共部門:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 233

表 173 政府および公共部門:データセンターソリューション市場、地域別、2025 年~2030 年(百万米ドル) 233

TABLE 174 ヘルスケアおよびライフサイエンス:データセンターソリューション市場、地域別、2020年~2024年(百万米ドル) 235

TABLE 175 ヘルスケアおよびライフサイエンス:データセンターソリューション市場、地域別、2025年~2030年 (USD MILLION) 235

表 176 物流および輸送:データセンターソリューション市場、地域別、2020 年~2024 年 (USD MILLION) 237

表 177 物流および輸送: データセンターソリューション市場、地域別、2025年~2030年(百万米ドル) 237

表 178 小売および E コマース:データセンターソリューション市場、地域別、

2020年~2024年(百万米ドル) 239

表 179 小売および E コマース:データセンターソリューション市場、地域別、

2025 年~2030 年(百万米ドル) 239

表 180 製造:データセンターソリューション市場、地域別、

2020 年~2024 年 (百万米ドル) 241

表 181 製造:データセンターソリューション市場、地域別、

2025–2030 年(百万米ドル) 241

表 182 エネルギーおよび公益事業:データセンターソリューション市場、地域別、

2020年~2024年(百万米ドル) 243

表 183 エネルギーおよび公益事業:データセンターソリューション市場、地域別、

2025年~2030年(百万米ドル) 243

表 184 その他の垂直市場:データセンターソリューション市場、地域別、

2020 年~2024 年(百万米ドル) 245

表 185 その他の垂直市場:データセンターソリューション市場、地域別、

2025 年~2030 年 (USD MILLION) 245

表 186 データセンターソリューション市場、地域別、2020年~2024年 (USD MILLION) 247

表 187 データセンターソリューション市場、地域別、2025年~2030年 (USD MILLION) 248

表 188 北米:運用能力別トップ市場 249

表 189 北米:データセンターソリューション市場、コンポーネント別、

2020–2024 年(百万米ドル) 250

表 190 北米:データセンターソリューション市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 251

表 191 北米:データセンターソリューション市場、インフラストラクチャ別、2020 年~2024 年 (百万米ドル) 251

表 192 北米:データセンターソリューション市場、インフラストラクチャ別、2025 年~2030 年(百万米ドル) 251

表 193 北米:データセンターソリューション市場、データセンター IT インフラストラクチャ別、2020 年~2024 年(百万米ドル) 252

表 194 北米:データセンターソリューション市場、データセンター IT インフラストラクチャ別、2025 年~2030 年 (百万米ドル) 252

表 195 北米:データセンターソリューション市場、データセンター電力インフラストラクチャ別、2020年~2024年 (百万米ドル) 252

表 196 北米:データセンターソリューション市場、データセンター電力インフラストラクチャ別、2025 年~2030 年(百万米ドル) 253

表 197 北米:データセンターソリューション市場、発電別、2020年~2024年(百万米ドル) 253

表 198 北米:データセンターソリューション市場、発電別、2025年~2030年(百万米ドル) 253

表 199 北米:データセンターソリューション市場、電源バックアップ別

2020 年~2024 年(百万米ドル) 253

表 200 北米:データセンターソリューション市場、電源バックアップ別

2025 年~2030 年 (USD MILLION) 254

表 201 北米:データセンターソリューション市場、電力分配別、2020 年~2024 年 (USD MILLION) 254

表 202 北米:データセンターソリューション市場、電力分配別、2025 年~2030 年(百万米ドル) 254

表 203 北米:データセンターソリューション市場、開閉装置別、

2020 年~2024 年 (百万米ドル) 255

表 204 北米:データセンターソリューション市場、スイッチギア別、

2025年から2030年(百万米ドル 255

表 205 北米:データセンターソリューション市場、データセンター冷却インフラストラクチャ別、2020年~2024年(百万米ドル 255

表 206 北米:データセンターソリューション市場、データセンター冷却インフラストラクチャ別、2025年~2030年(百万米ドル 255

表 207 北米:データセンターソリューション市場、空冷別、

2020 年~2024 年(百万米ドル) 256

表 208 北米:データセンターソリューション市場、空冷別、

2025年~2030年(百万米ドル) 256

表 209 北米:データセンターソリューション市場、液体冷却別、2020年~2024年(百万米ドル) 256

表 210 北米:データセンターソリューション市場、液体冷却別、2025年~2030年(百万米ドル) 257

表 211 北米:データセンターソリューション市場、熱交換器別、2020年~2024年 (USD MILLION) 257

表 212 北米:データセンターソリューション市場、熱交換器別、2025年~2030年 (USD MILLION) 257

表 213 北米:データセンターソリューション市場、データセンターラックおよびエンクロージャー別、2020 年~2024 年 (百万米ドル) 258

表 214 北米:データセンターソリューション市場、データセンターラックおよびエンクロージャー別、 2025年~2030年(百万米ドル) 258

表 215 北米:データセンターソリューション市場、エンクロージャ付きラック別、2020年~2024年(百万米ドル) 258

表 216 北米:データセンターソリューション市場、エンクロージャ付きラック別、2025 年~2030 年(百万米ドル) 258

表 217 北米:データセンターソリューション市場、ソフトウェア別、

2020年~2024年(百万米ドル) 259

表 218 北米:データセンターソリューション市場、ソフトウェア別、

2025年~2030年(百万米ドル) 259

表 219 北米:データセンターソリューション市場、ワークロードタイプ別、2020 年~2024 年(百万米ドル) 259

表 220 北米:データセンターソリューション市場、ワークロードタイプ別、2025年~2030年(百万米ドル) 260

TABLE 221 北米:データセンターソリューション市場、データセンター規模別、2020年~2024年 (百万米ドル) 260

表 222 北米:データセンターソリューション市場、データセンター規模別、2025 年~2030 年(百万米ドル) 260

表 223 北米:データセンターソリューション市場、ティアタイプ別、

2020年~2024年(百万米ドル) 260

表 224 北米:データセンターソリューション市場、ティアタイプ別、

2025年~2030年(百万米ドル) 261

表 225 北米:データセンターソリューション市場、データセンター規模別、2020年~2024年(百万米ドル) 261

表 226 北米:データセンターソリューション市場、データセンターサイズ別、2025年~2030年(百万米ドル) 261

表 227 北米:データセンターソリューション市場、企業業種別、2020年~2024年 (百万米ドル) 262

表 228 北米:データセンターソリューション市場、企業業種別、2025 年~2030 年(百万米ドル) 262

表 229 北米:データセンターソリューション市場、国別、

2020年~2024年(百万米ドル) 263

表 230 北米:データセンターソリューション市場、国別、

2025年~2030年(百万米ドル) 263

表 231 米国:データセンターソリューション市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 264

表 232 米国:データセンターソリューション市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 264

| ※参考情報 データセンターソリューションは、情報を集中管理し、効率的に処理・保存するための技術やサービスを指します。これには、物理的なデータセンターの設計や構築、ソフトウェアによる管理、クラウドサービスの提供などが含まれます。近年では、企業が膨大なデータを生成・処理する必要性が高まったため、データセンターの役割は一層重要になっています。 データセンターソリューションにはいくつかの種類があります。まず、コロケーションサービスがあります。これは、企業が自社のサーバーをデータセンターに設置し、他の企業と共用するサービスです。コストを抑えつつ、高度なセキュリティや電力供給の安定性を確保することができます。 次に、クラウドサービスです。クラウドコンピューティングは、自社のインフラを持たず、外部のクラウドプロバイダーが提供するリソースを利用する方法です。これによって、企業は必要なときに必要な分だけ計算資源やストレージを利用でき、柔軟性が高まります。 ハイパーコンバージドインフラストラクチャ(HCI)もデータセンターソリューションの一環です。これは、計算、ストレージ、ネットワークの機能を統合したインフラを提供し、管理の一元化やシステムの最適化を図ることができます。HCIはスケーラビリティが高いため、企業の成長に合わせて容易にリソースを追加できます。 データセンターソリューションは用途が多岐にわたります。企業の情報管理やストレージ、ビッグデータの解析、データのバックアップやリカバリ、さらにはAIや機械学習のトレーニング環境の提供などが含まれます。これにより、ビジネスの意思決定や顧客サービスの向上をサポートします。 また、最近ではデータセンターの運用において持続可能性が重視されるようになりました。エネルギー効率の改善や、再生可能エネルギーの利用、冷却システムの最適化などが行われており、環境への負荷を軽減する取り組みが進められています。これらの取り組みは、企業の信用やブランド価値にも寄与しています。 関連技術としては、仮想化技術があります。これは、物理的なハードウェアを抽象化し、複数の仮想環境を作成することができます。仮想化により、リソースの効率的な利用が可能になり、運用コストの削減や柔軟なリソース配分が実現します。 データセンター内のネットワーク技術も重要です。高速で冗長性のあるネットワークインフラは、データの迅速な転送を実現し、ダウンタイムを最小限に抑えることができます。これには、光ファイバー通信やSDN(Software Defined Networking)などの進んだ技術が含まれます。 さらに、セキュリティも重要な要素です。データセンターは膨大な量の企業データを扱うため、サイバー攻撃やデータ漏洩に対する対策が欠かせません。これには、ファイアウォール、侵入検知システム、データ暗号化など、多層的なセキュリティ対策が必要です。 最後に、データセンターソリューションの進化は、IoT(Internet of Things)やエッジコンピューティングの台頭により、ますます多様化しています。これにより、データが生成される現場での処理が促進され、その結果データセンターとの連携が一層強化されつつあります。今後のデータセンターは、より進化した技術を取り入れ、ビジネスの成長を支える重要な基盤として役立っていくことでしょう。データセンターソリューションは、企業のデジタル化に欠かせない要素であり、今後その重要性はさらに増すと予測されています。 |